- Международные стандарты финансовой отчетности

Содержание

- 2. Тулепбаева Галина Шайдулловна – Заместитель Генерального директора-Финансовый Директор Группы строительных компаний. Кандидат наук. Действительный член Института

- 3. Тема лекции: МСФО (IAS) 2 Запасы (Inventories) 1. Оценка запасов. 2. Стоимость запасов. 3. Распределение накладные

- 4. МСФО (IAS) 2 Запасы (Inventories) Дата принятия: 1975 года Дата последних изменений 2003 года Основным вопросом

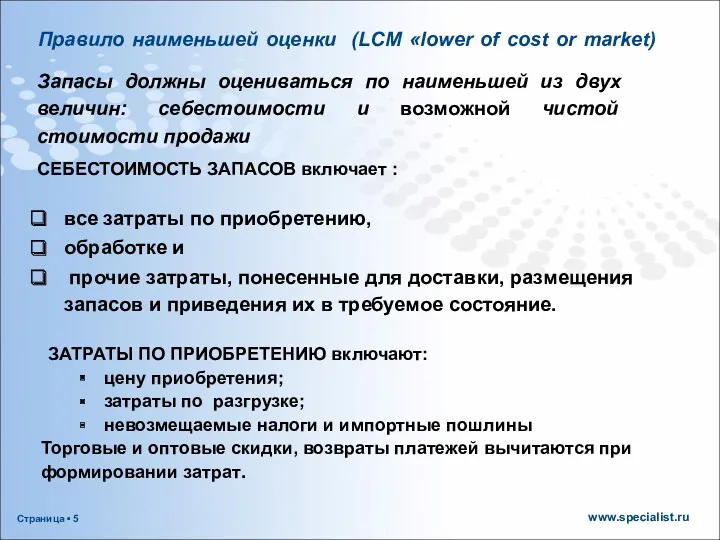

- 5. Правило наименьшей оценки (LCM «lower of cost or market) Запасы должны оцениваться по наименьшей из двух

- 6. ЗАТРАТЫ ПО ОБРАБОТКЕ прямые затраты материалов; прямые затраты по оплате труда; постоянные и переменные накладные производственные

- 7. Распределение накладные производственные расходы

- 8. Распределение накладные производственные расходы Постоянные НПР остаются постоянными и равны 40 $ =5*8часов

- 9. Распределение накладные производственные расходы.

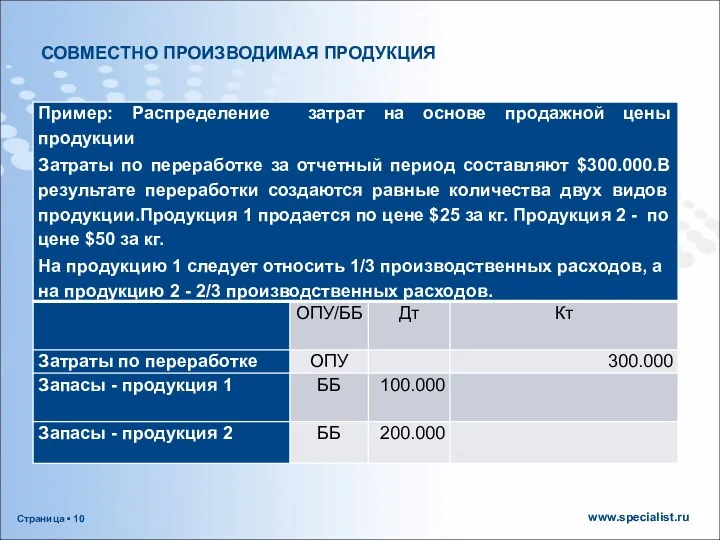

- 10. СОВМЕСТНО ПРОИЗВОДИМАЯ ПРОДУКЦИЯ

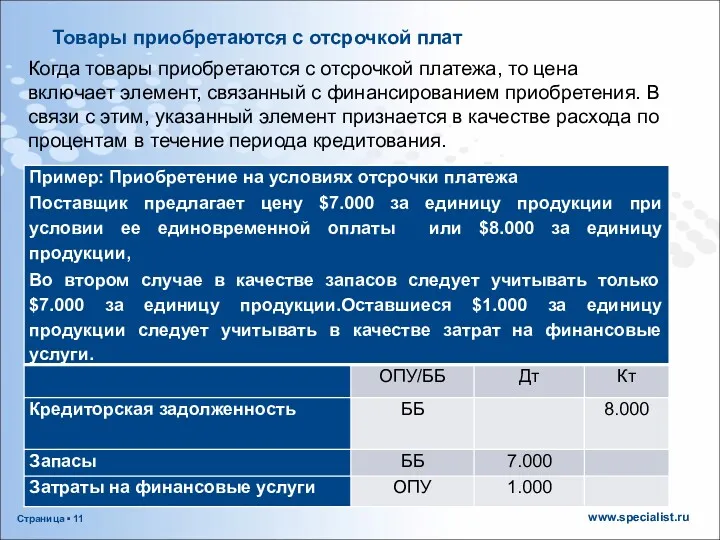

- 11. Когда товары приобретаются с отсрочкой платежа, то цена включает элемент, связанный с финансированием приобретения. В связи

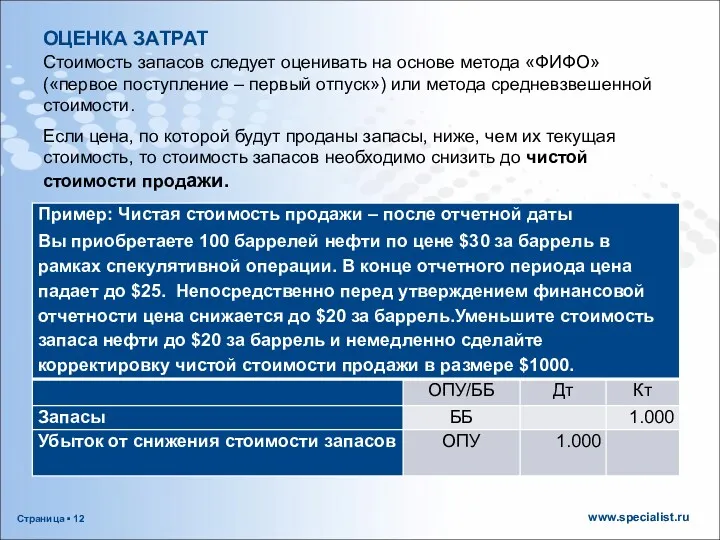

- 12. ОЦЕНКА ЗАТРАТ Стоимость запасов следует оценивать на основе метода «ФИФО» («первое поступление – первый отпуск») или

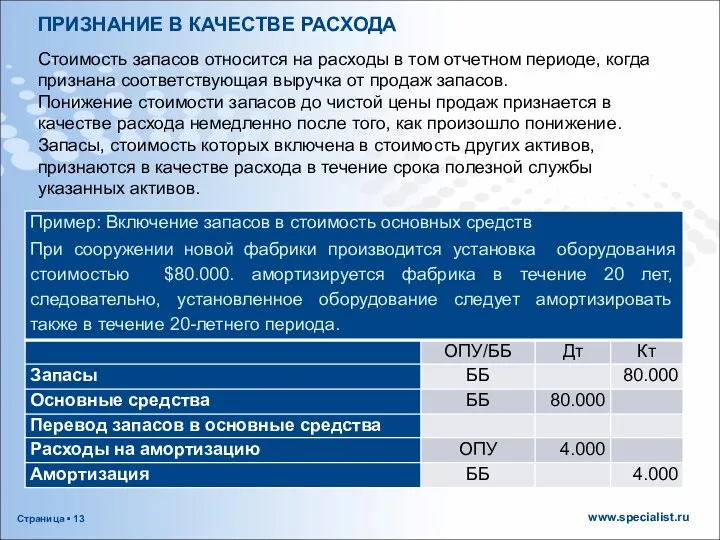

- 13. ПРИЗНАНИЕ В КАЧЕСТВЕ РАСХОДА Стоимость запасов относится на расходы в том отчетном периоде, когда признана соответствующая

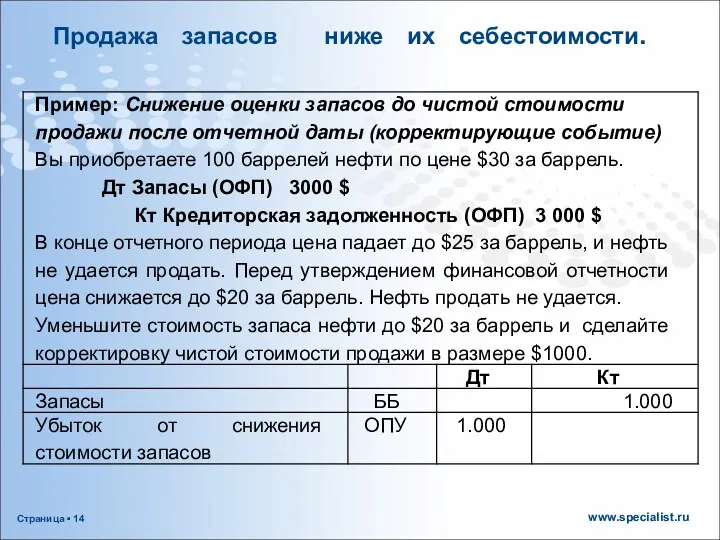

- 14. Продажа запасов ниже их себестоимости.

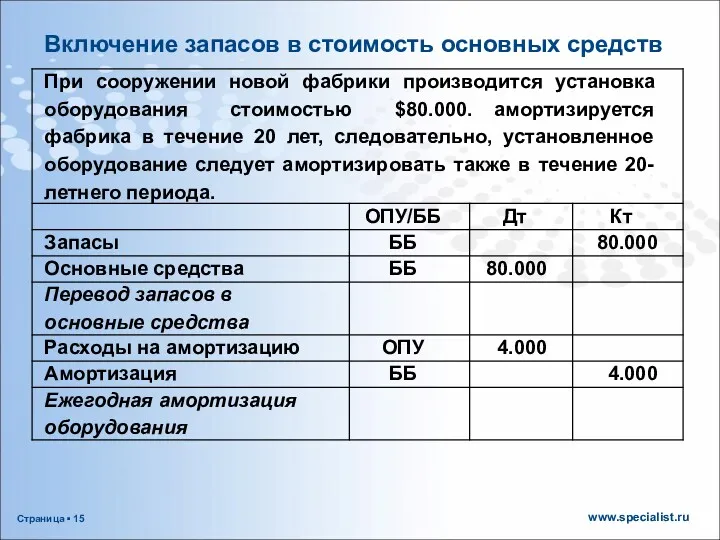

- 15. Включение запасов в стоимость основных средств

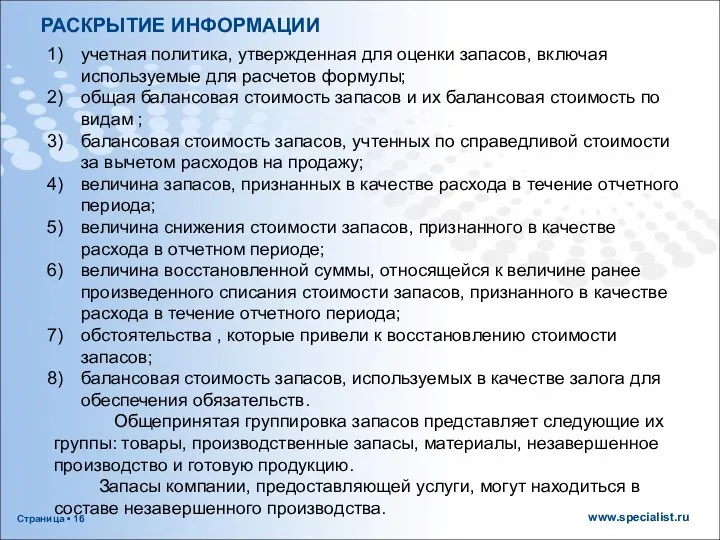

- 16. РАСКРЫТИЕ ИНФОРМАЦИИ учетная политика, утвержденная для оценки запасов, включая используемые для расчетов формулы; общая балансовая стоимость

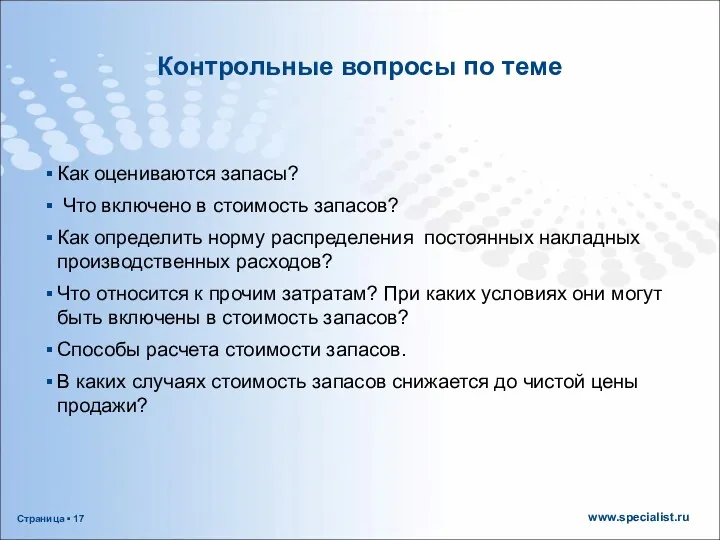

- 17. Контрольные вопросы по теме Как оцениваются запасы? Что включено в стоимость запасов? Как определить норму распределения

- 19. Скачать презентацию

Тулепбаева Галина Шайдулловна –

Заместитель Генерального директора-Финансовый Директор Группы строительных компаний.

Тулепбаева Галина Шайдулловна –

Заместитель Генерального директора-Финансовый Директор Группы строительных компаний.

Тема лекции:

МСФО (IAS) 2 Запасы (Inventories)

1. Оценка запасов.

2.

МСФО (IAS) 2 Запасы (Inventories)

1. Оценка запасов.

2.

МСФО (IAS) 2 Запасы (Inventories)

Дата принятия: 1975 года Дата последних изменений

МСФО (IAS) 2 Запасы (Inventories)

Дата принятия: 1975 года Дата последних изменений

Правило наименьшей оценки (LCM «lower of cost or market)

Запасы должны оцениваться

Правило наименьшей оценки (LCM «lower of cost or market)

Запасы должны оцениваться

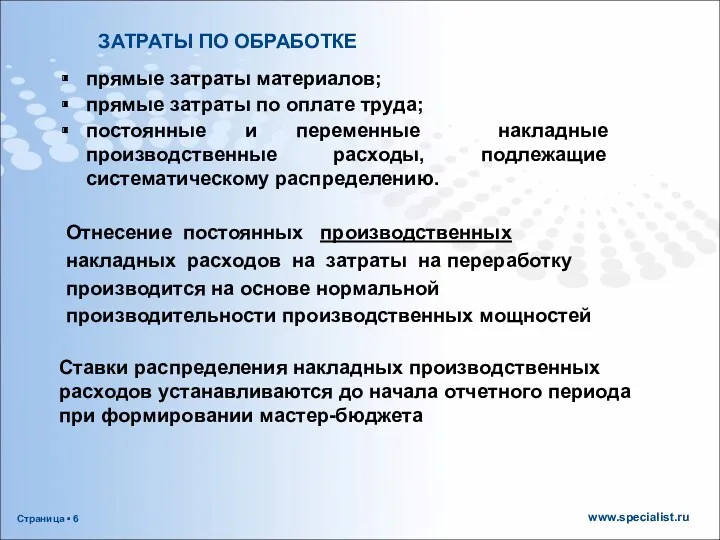

ЗАТРАТЫ ПО ОБРАБОТКЕ

прямые затраты материалов;

прямые затраты по оплате труда;

постоянные

ЗАТРАТЫ ПО ОБРАБОТКЕ

прямые затраты материалов;

прямые затраты по оплате труда;

постоянные

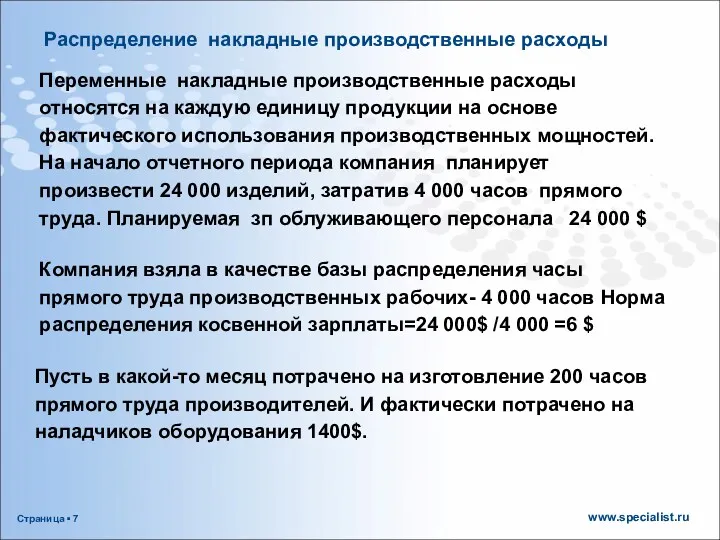

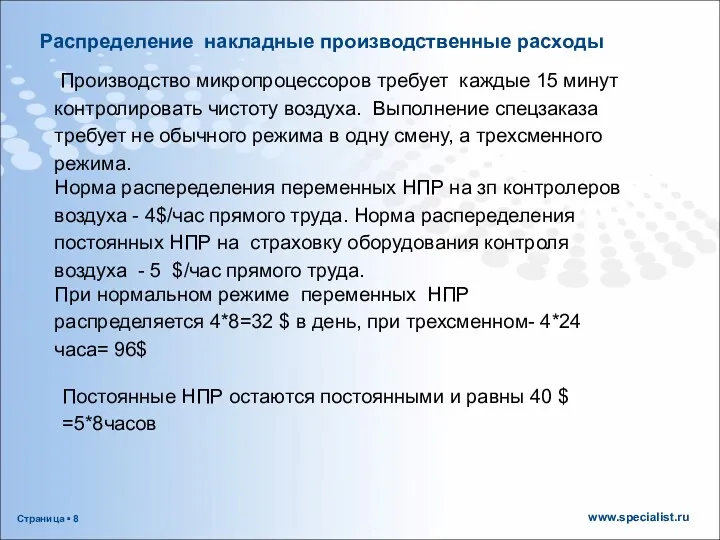

Распределение накладные производственные расходы

Распределение накладные производственные расходы

Распределение накладные производственные расходы

Постоянные НПР остаются постоянными и равны 40 $

Распределение накладные производственные расходы

Постоянные НПР остаются постоянными и равны 40 $

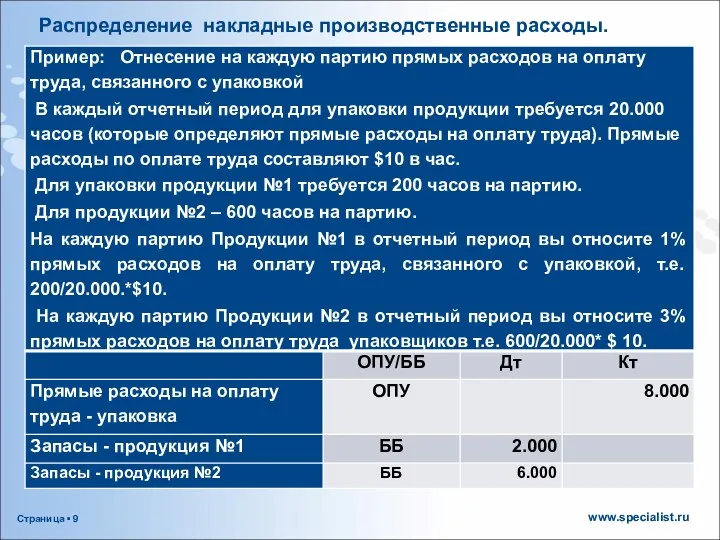

Распределение накладные производственные расходы.

Распределение накладные производственные расходы.

СОВМЕСТНО ПРОИЗВОДИМАЯ ПРОДУКЦИЯ

СОВМЕСТНО ПРОИЗВОДИМАЯ ПРОДУКЦИЯ

Когда товары приобретаются с отсрочкой платежа, то цена включает элемент, связанный

Когда товары приобретаются с отсрочкой платежа, то цена включает элемент, связанный

ОЦЕНКА ЗАТРАТ

Стоимость запасов следует оценивать на основе метода «ФИФО» («первое

ОЦЕНКА ЗАТРАТ

Стоимость запасов следует оценивать на основе метода «ФИФО» («первое

ПРИЗНАНИЕ В КАЧЕСТВЕ РАСХОДА

Стоимость запасов относится на расходы в том

ПРИЗНАНИЕ В КАЧЕСТВЕ РАСХОДА

Стоимость запасов относится на расходы в том

Продажа запасов ниже их себестоимости.

Продажа запасов ниже их себестоимости.

Включение запасов в стоимость основных средств

Включение запасов в стоимость основных средств

РАСКРЫТИЕ ИНФОРМАЦИИ

учетная политика, утвержденная для оценки запасов, включая используемые для расчетов

РАСКРЫТИЕ ИНФОРМАЦИИ

учетная политика, утвержденная для оценки запасов, включая используемые для расчетов

Контрольные вопросы по теме

Как оцениваются запасы?

Что включено в стоимость запасов?

Как

Контрольные вопросы по теме

Как оцениваются запасы?

Что включено в стоимость запасов?

Как

Внедрение новой системы оплаты труда: изменения и разъяснения

Внедрение новой системы оплаты труда: изменения и разъяснения Электронные деньги и платежные системы

Электронные деньги и платежные системы Понятие инвестиций. Тема 1

Понятие инвестиций. Тема 1 Финансовый контроль в России

Финансовый контроль в России Money matters

Money matters ВКР: Повышение финансовой устойчивости предприятия

ВКР: Повышение финансовой устойчивости предприятия Оцінка нерухомості порівняльним підходом

Оцінка нерухомості порівняльним підходом История возникновения аудита

История возникновения аудита Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Бюджетирование и финансовый анализ

Бюджетирование и финансовый анализ Оформление результатов выездной налоговой проверки. Лекция 5

Оформление результатов выездной налоговой проверки. Лекция 5 Ризики в підприємницькій діяльності

Ризики в підприємницькій діяльності Управление инвестиционными проектами. (Тема 7)

Управление инвестиционными проектами. (Тема 7) Налоговая отчетность за 1 квартал 2020 года

Налоговая отчетность за 1 квартал 2020 года Организация занятий по разработке индивидуального педагогического проекта по финансовой грамотности

Организация занятий по разработке индивидуального педагогического проекта по финансовой грамотности Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Ценность денежных средств

Ценность денежных средств Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Налог при упрощенной системе налогообложения

Налог при упрощенной системе налогообложения Центральный банк и его функции

Центральный банк и его функции Валютное регулирование и валютный контроль. Лекция 8-13 - Международные расчеты, их условия и формы

Валютное регулирование и валютный контроль. Лекция 8-13 - Международные расчеты, их условия и формы Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Планирование финансово-хозяйственной деятельности, как ключевой инструмент финансового менеджмента профсоюзной организации

Планирование финансово-хозяйственной деятельности, как ключевой инструмент финансового менеджмента профсоюзной организации Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Оборотные средства предприятия

Оборотные средства предприятия Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк

Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк Договор банковского счёта

Договор банковского счёта Страхованиe от несчастных случаев отправителей переводов ФГУП Почта России (НС для всех). ООО СК ВТБ Страхование

Страхованиe от несчастных случаев отправителей переводов ФГУП Почта России (НС для всех). ООО СК ВТБ Страхование