- Налог при упрощенной системе налогообложения

Содержание

- 2. Плательщиками налога при упрощенной системе налогообложения признаются организации,, индивидуальные предприниматели и нотариусы, осуществляющие нотариальную деятельность в

- 3. Применять упрощенную систему вправе при одновременном соблюдении критериев средней численности работников и валовой выручки в течение

- 4. Не вправе применять упрощенную систему: организации и индивидуальные предприниматели: 1. производящие подакцизные товары; 2. реализующие ювелирные

- 5. В валовую выручку не включаются: 1. стоимость безвозмездно переданных товаров (работ, услуг), имущественных прав, включая затраты

- 6. Объектом налогообложения налога при упрощенной системе признается валовая выручка. Налоговая база налога при упрощенной системе определяется

- 7. Ставки налога при упрощенной системе устанавливаются в следующих размерах: 1.пять (5) процентов – для организаций и

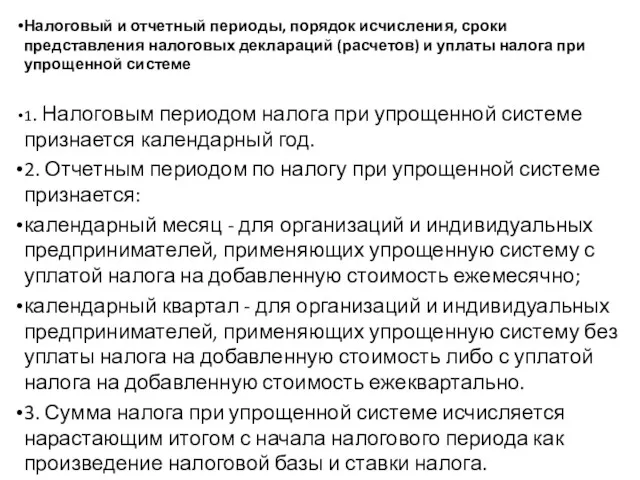

- 8. 1.Налоговым периодом налога при упрощенной системе признается календарный год. 2. Отчетным периодом по налогу при упрощенной

- 9. Организации и индивидуальные предприниматели, применяющие упрощенную систему, не позднее 20-го числа месяца, следующего за истекшим отчетным

- 10. Налоговый и отчетный периоды, порядок исчисления, сроки представления налоговых деклараций (расчетов) и уплаты налога при упрощенной

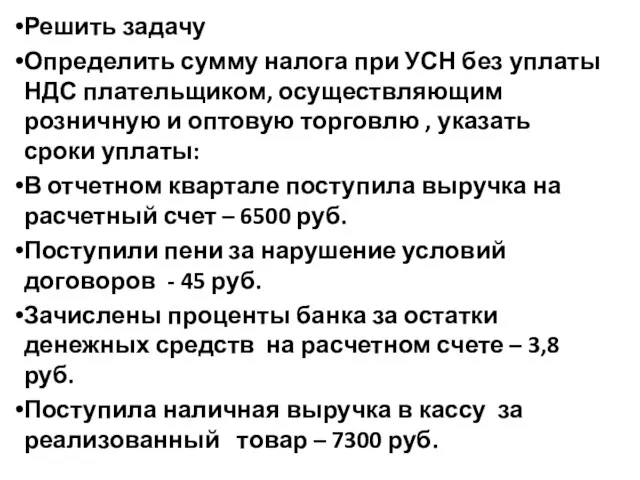

- 11. Решить задачу Определить сумму налога при УСН без уплаты НДС плательщиком, осуществляющим розничную и оптовую торговлю

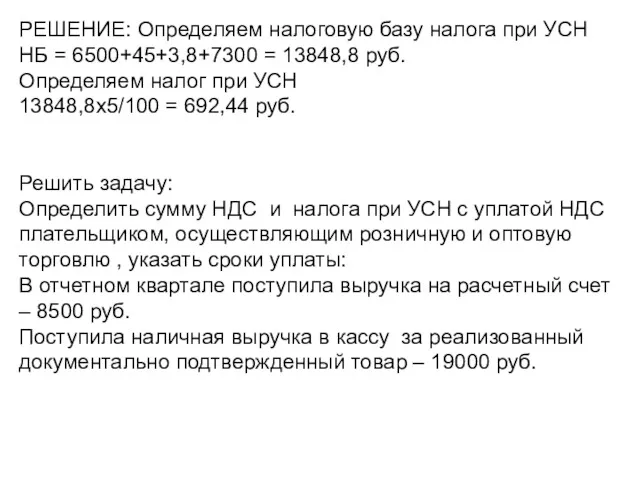

- 12. РЕШЕНИЕ: Определяем налоговую базу налога при УСН НБ = 6500+45+3,8+7300 = 13848,8 руб. Определяем налог при

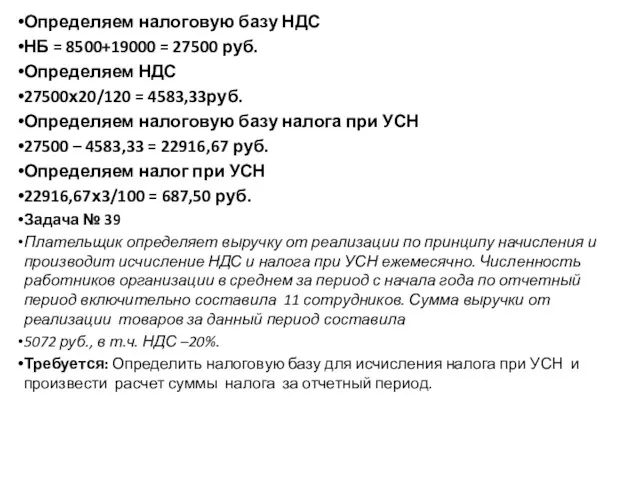

- 13. Определяем налоговую базу НДС НБ = 8500+19000 = 27500 руб. Определяем НДС 27500х20/120 = 4583,33руб. Определяем

- 15. Скачать презентацию

Плательщиками налога при упрощенной системе налогообложения признаются организации,, индивидуальные предприниматели и

Плательщиками налога при упрощенной системе налогообложения признаются организации,, индивидуальные предприниматели и

Применять упрощенную систему вправе при одновременном соблюдении критериев средней численности

Применять упрощенную систему вправе при одновременном соблюдении критериев средней численности

Не вправе применять упрощенную систему:

организации и индивидуальные предприниматели:

1. производящие подакцизные товары;

2.

Не вправе применять упрощенную систему:

организации и индивидуальные предприниматели:

1. производящие подакцизные товары;

2.

В валовую выручку не включаются:

1. стоимость безвозмездно переданных товаров (работ, услуг),

В валовую выручку не включаются:

1. стоимость безвозмездно переданных товаров (работ, услуг),

Объектом налогообложения налога при упрощенной системе признается валовая выручка.

Налоговая база

Объектом налогообложения налога при упрощенной системе признается валовая выручка.

Налоговая база

Ставки налога при упрощенной системе устанавливаются в следующих размерах:

1.пять (5) процентов –

Ставки налога при упрощенной системе устанавливаются в следующих размерах: 1.пять (5) процентов –

1.Налоговым периодом налога при упрощенной системе признается календарный год.

2. Отчетным периодом по

1.Налоговым периодом налога при упрощенной системе признается календарный год.

2. Отчетным периодом по

Организации и индивидуальные предприниматели, применяющие упрощенную систему, не позднее 20-го числа

Организации и индивидуальные предприниматели, применяющие упрощенную систему, не позднее 20-го числа

Налоговый и отчетный периоды, порядок исчисления, сроки представления налоговых деклараций (расчетов)

Налоговый и отчетный периоды, порядок исчисления, сроки представления налоговых деклараций (расчетов)

Решить задачу

Определить сумму налога при УСН без уплаты НДС плательщиком, осуществляющим

Решить задачу

Определить сумму налога при УСН без уплаты НДС плательщиком, осуществляющим

РЕШЕНИЕ: Определяем налоговую базу налога при УСН

НБ = 6500+45+3,8+7300 = 13848,8

РЕШЕНИЕ: Определяем налоговую базу налога при УСН

НБ = 6500+45+3,8+7300 = 13848,8

Определяем налоговую базу НДС

НБ = 8500+19000 = 27500 руб.

Определяем НДС

27500х20/120 =

Определяем налоговую базу НДС

НБ = 8500+19000 = 27500 руб.

Определяем НДС

27500х20/120 =

Создание системы бюджетов

Создание системы бюджетов Коммерциялық банктердің ресурстары

Коммерциялық банктердің ресурстары Страховое дело и его сущность

Страховое дело и его сущность Экологическое страхование

Экологическое страхование Государственная академическая стипендия (ГАС)

Государственная академическая стипендия (ГАС) Общий обзор положений по международной аудиторской практике. Тема 10

Общий обзор положений по международной аудиторской практике. Тема 10 Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Бюджет для граждан

Бюджет для граждан Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Понятие и назначение финансов. Тема 1

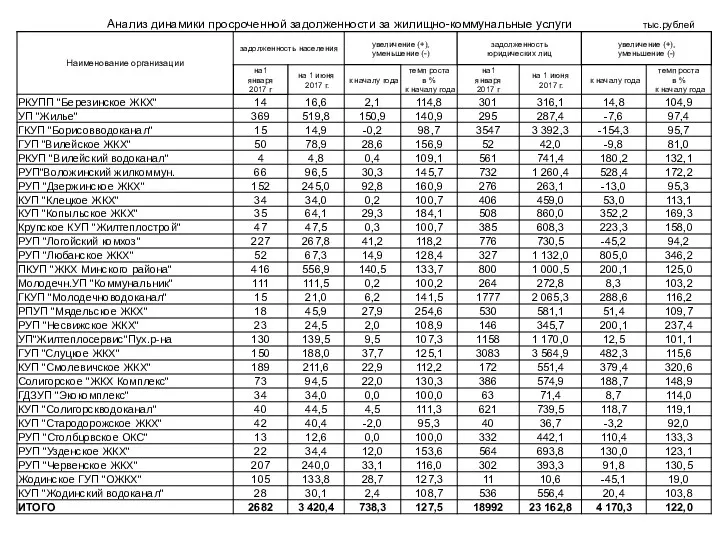

Понятие и назначение финансов. Тема 1 Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Доходы и расходы семьи

Доходы и расходы семьи Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Торговля облигациями. Курс обучения Xelius Group

Торговля облигациями. Курс обучения Xelius Group Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3

Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3 Особенности финансового планирования ФГКУ ПСЧ МЧС России

Особенности финансового планирования ФГКУ ПСЧ МЧС России Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Фонд оплаты труда и методы его расчета

Фонд оплаты труда и методы его расчета Налоговая система Российской Федерации

Налоговая система Российской Федерации Основные элементы социального проекта

Основные элементы социального проекта Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ