- Страхование в РФ

Содержание

- 2. Страхование - отношение между страховщиком и страхователем по предоставлению страховщиком застрахованному лицу за плату страховой защиты

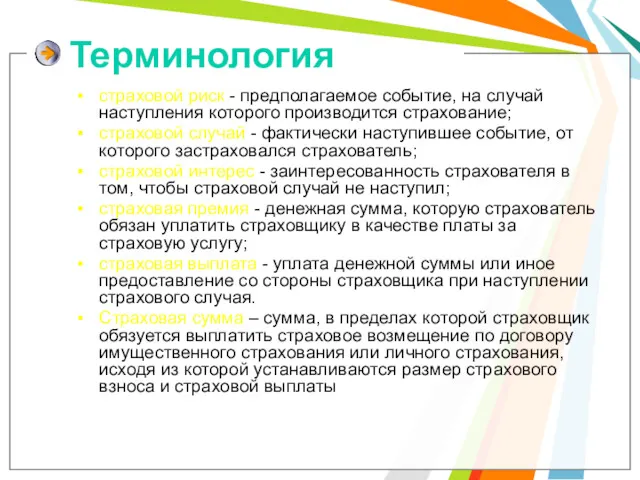

- 3. Терминология страховой риск - предполагаемое событие, на случай наступления которого производится страхование; страховой случай - фактически

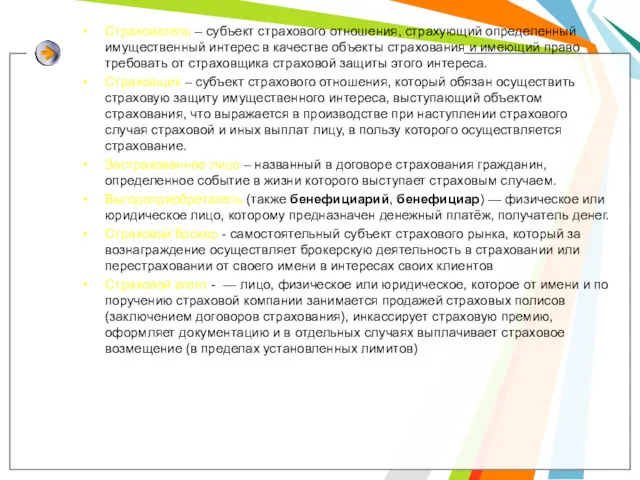

- 4. Страхователь – субъект страхового отношения, страхующий определенный имущественный интерес в качестве объекты страхования и имеющий право

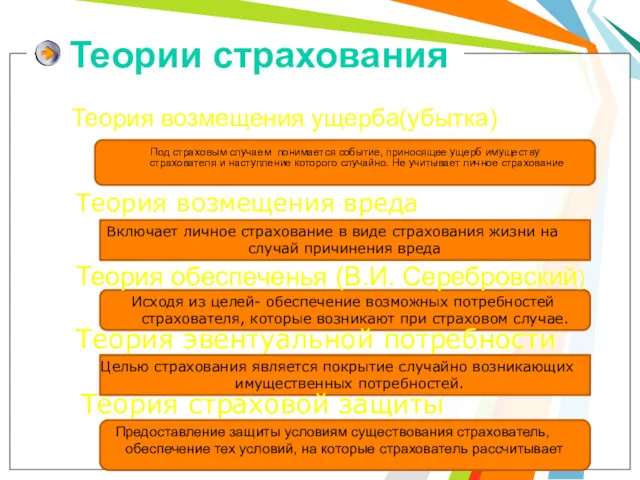

- 5. Теории страхования Теория возмещения ущерба(убытка) Теория возмещения вреда Теория обеспеченья (В.И. Серебровский) Теория эвентуальной потребности Теория

- 6. Цель страхования – это страховая защита, имеет три аспекта: материальный (денежные выплаты) психологический(чувство защищенности) юридический (наличие

- 7. Страхование Предмет страхования Объект страхования Основания страхования Субъекты страхования Договор страхования закон. Страховщик Страхователь Застрахованное лицо

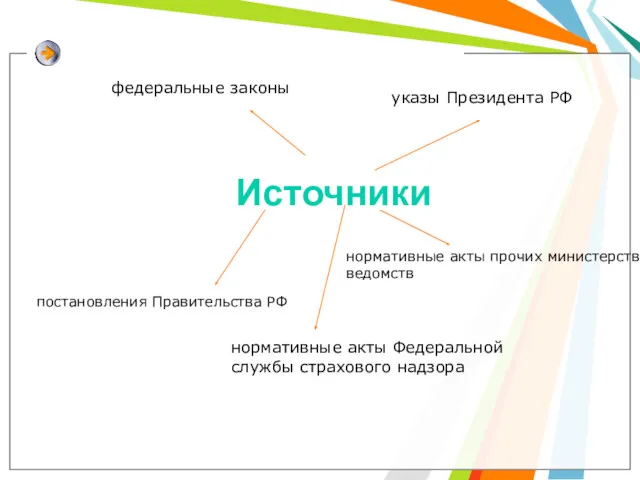

- 8. Источники постановления Правительства РФ указы Президента РФ нормативные акты Федеральной службы страхового надзора нормативные акты прочих

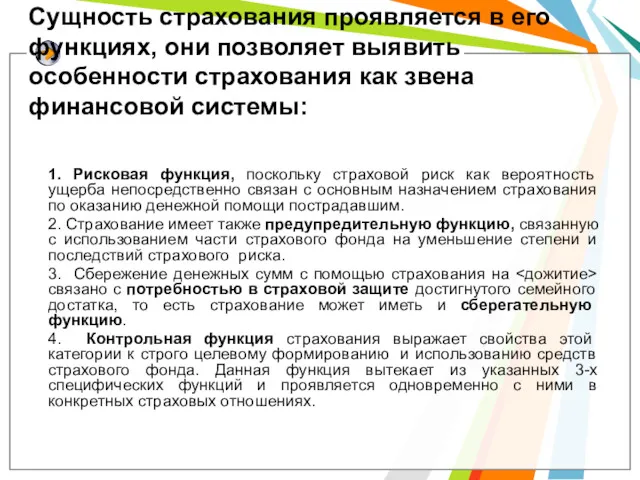

- 9. Сущность страхования проявляется в его функциях, они позволяет выявить особенности страхования как звена финансовой системы: 1.

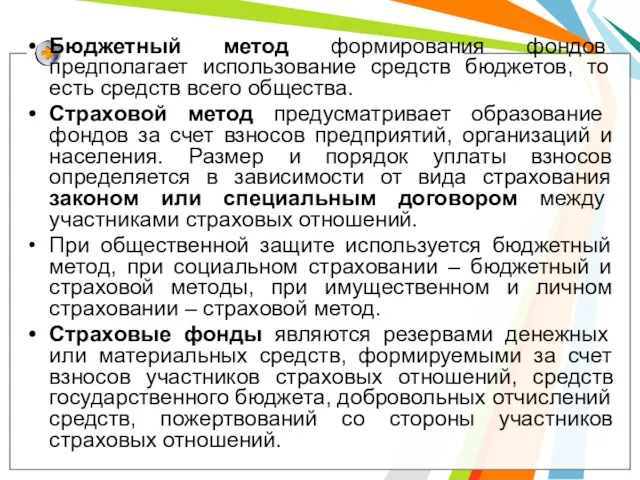

- 10. При страховании применяются два основных метода формирования страховых резервов и фондов: Бюджетный Страховой

- 11. Бюджетный метод формирования фондов предполагает использование средств бюджетов, то есть средств всего общества. Страховой метод предусматривает

- 12. Классификация страхования

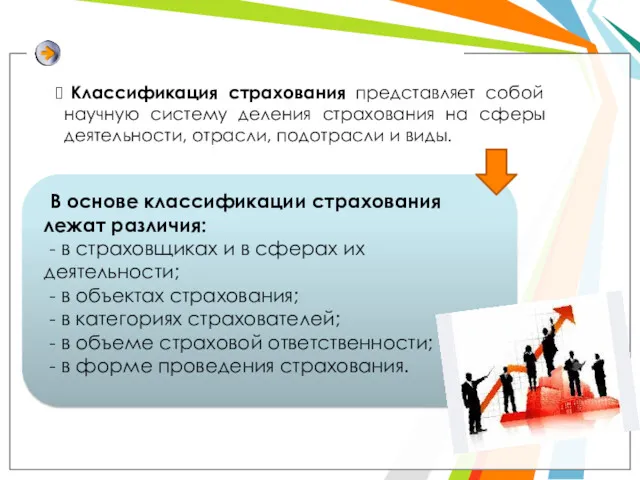

- 13. Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли и виды. В

- 14. Страхование ответственности Страхование экономических рисков

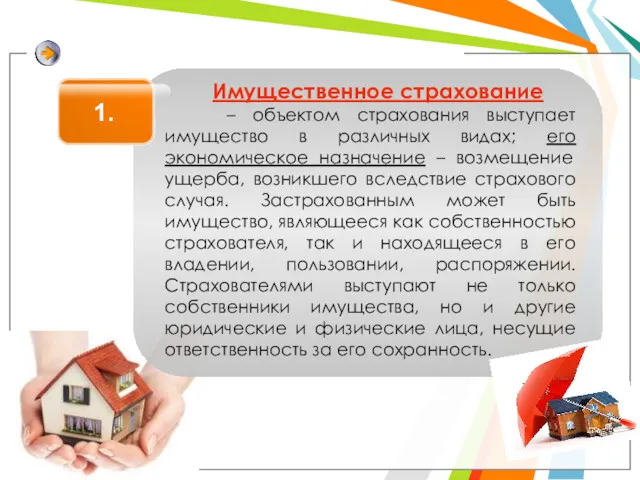

- 15. 1. Имущественное страхование – объектом страхования выступает имущество в различных видах; его экономическое назначение – возмещение

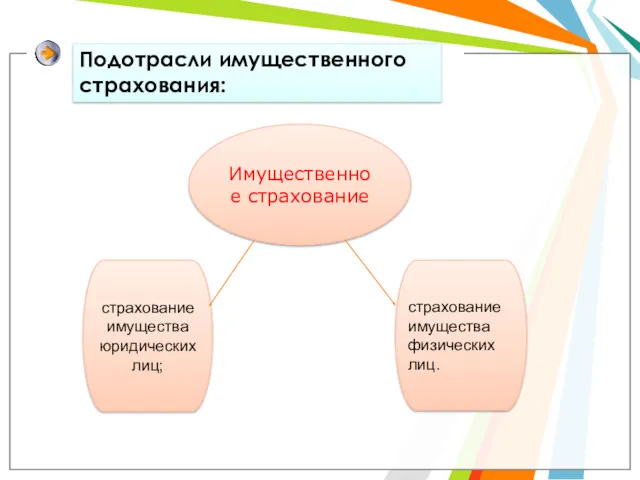

- 16. Имущественное страхование Подотрасли имущественного страхования: страхование имущества юридических лиц; страхование имущества физических лиц.

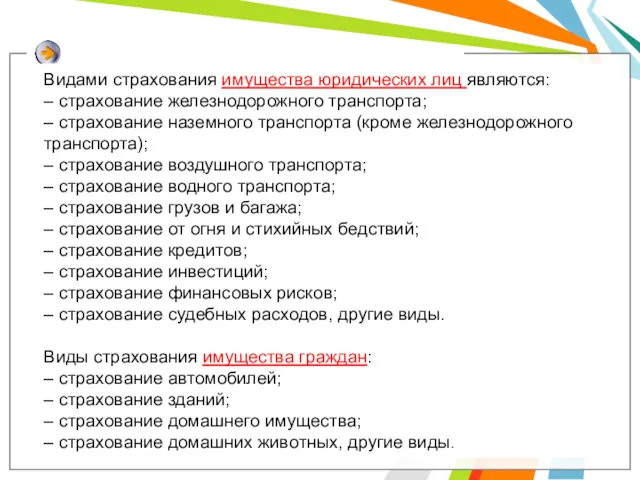

- 17. Видами страхования имущества юридических лиц являются: – страхование железнодорожного транспорта; – страхование наземного транспорта (кроме железнодорожного

- 18. 2. Личное страхование – это отрасль страхования, где в качестве объектов страхования выступают жизнь, здоровье и

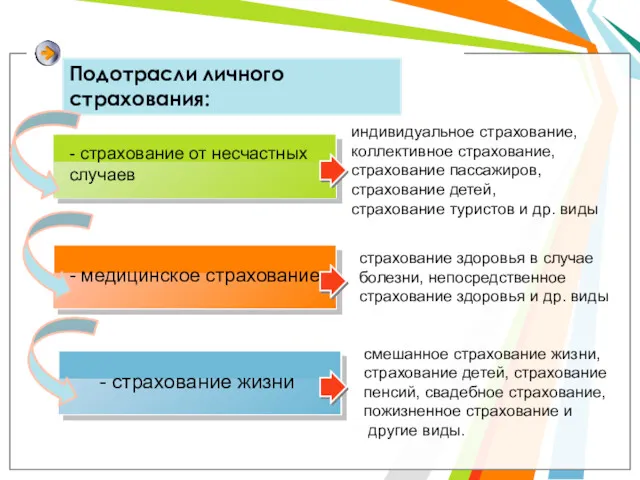

- 19. Подотрасли личного страхования: - страхование от несчастных случаев - медицинское страхование - страхование жизни индивидуальное страхование,

- 20. 3. Страхование ответственности – объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть

- 21. По страхованию ответственности подотраслями выступают: - страхование задолженности - страхование на случай возмещения вреда (которое также

- 22. 4. В страховании экономических (предпринимательских) рисков выделяются две подотрасли: страхование рисков прямых и косвенных потерь. К

- 23. 5. Социальное страхование – система отношений, с помощью которой формируются и расходуются фонды денежных средств для

- 24. Классификация по форме осуществления страхования По форме осуществления Обязательное страхование осуществляется в силу закона. Обязательную форму

- 25. Распоряжением Премьер - Министра Республики Казахстан от 21.03. 2003 года № 38-р был утвержден оптимальный перечень

- 26. -об обязательном страховании гражданско-правовой ответственности перевозчика перед пассажирами; -об обязательном страховании гражданско-правовой ответственности аудиторов и аудиторских

- 27. По форме организации страхование выступает как: Государственное Акционерное Взаимное Кооперативное

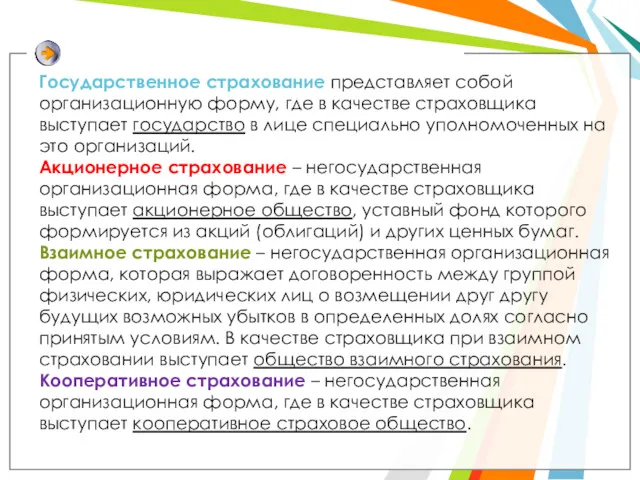

- 28. Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных

- 29. В Казахстане страховая деятельность страховой организации осуществляется по отрасли (Закон Республики Казахстан от 18 декабря 2000

- 30. Отрасль «страхование жизни» включает следующие классы в добровольной форме страхования: 1) страхование жизни; 2) аннуитетное страхование.

- 31. Отрасль «общее страхование» включает: 1) страхование от несчастных случаев; 2) страхование на случай болезни; 3) страхование

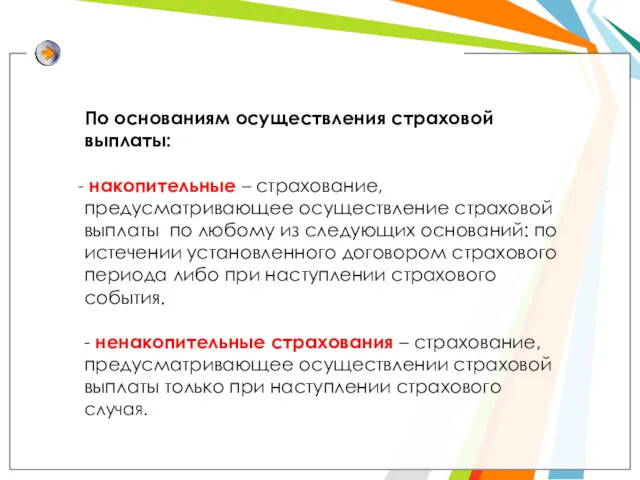

- 32. По основаниям осуществления страховой выплаты: накопительные – страхование, предусматривающее осуществление страховой выплаты по любому из следующих

- 33. Формы страхования Обязательное страхование Добровольное страхование Ст.927 такое страхование, когда государство устанавливает обязательность внесения соответствующим кругом

- 34. Сравнительная таблица добровольного и обязательного страхования Обязательное Добровольное

- 35. Обязательное страхование Обязательное медицинское страхование страхование военнослужащих страхование пассажиров страхование автогражданской ответственности страхование профессиональной ответственности для

- 36. Страхование имущества (ст.930) Имущественное страхование: Страхование гражданской ответственности (ст. 931, ст.932) Страхование предпринимательского риска (ст. 933)

- 37. Виды страхования имущества: Гибель(уничтожение) имущества как физического объекта. Утрата имущества в результате его отчуждения от своего

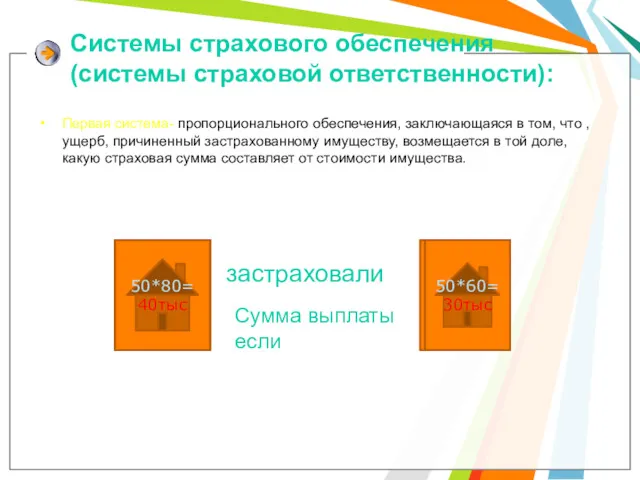

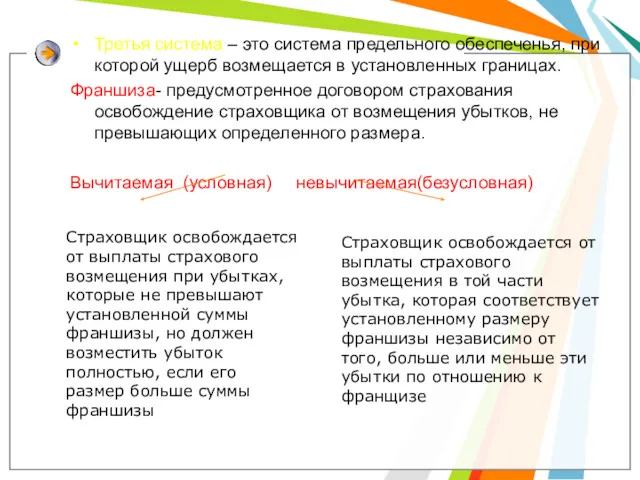

- 38. Системы страхового обеспечения (системы страховой ответственности): Первая система- пропорционального обеспечения, заключающаяся в том, что ,ущерб, причиненный

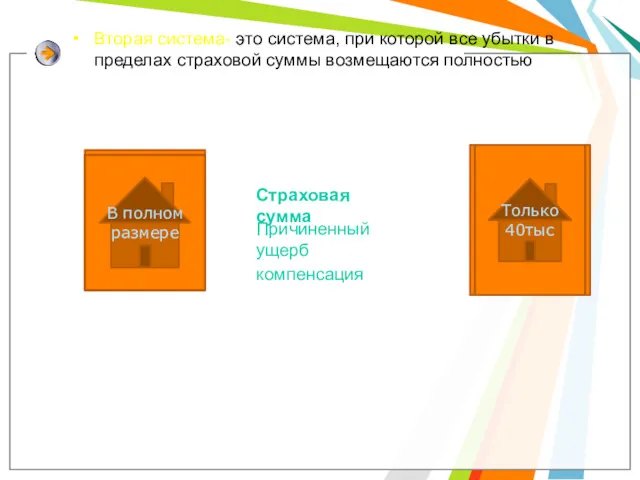

- 39. Страховая сумма Вторая система- это система, при которой все убытки в пределах страховой суммы возмещаются полностью

- 40. Третья система – это система предельного обеспеченья, при которой ущерб возмещается в установленных границах. Франшиза- предусмотренное

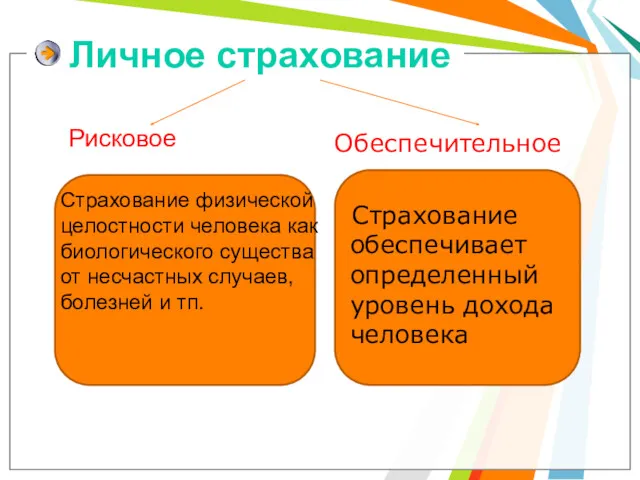

- 41. Личное страхование Рисковое Страхование физической целостности человека как биологического существа от несчастных случаев, болезней и тп.

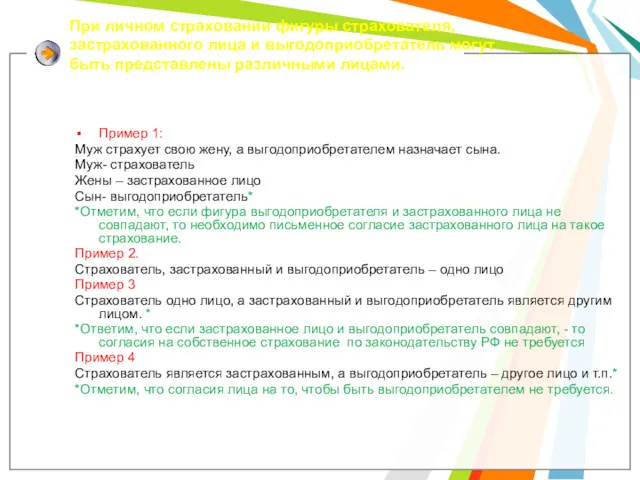

- 42. При личном страховании фигуры страхователя, застрахованного лица и выгодоприобретатель могут быть представлены различными лицами. Пример 1:

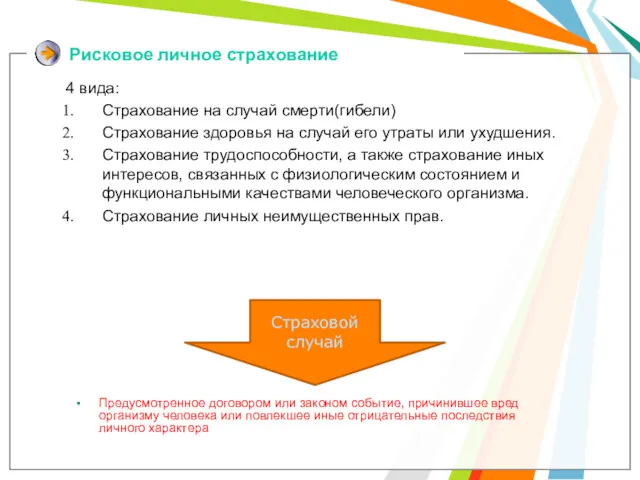

- 43. Рисковое личное страхование 4 вида: Страхование на случай смерти(гибели) Страхование здоровья на случай его утраты или

- 44. Обеспечительное страхование Данное страхование строится по следующей схеме: страхователь страховщик Страховая премия Наступление события, предусмотренного договором

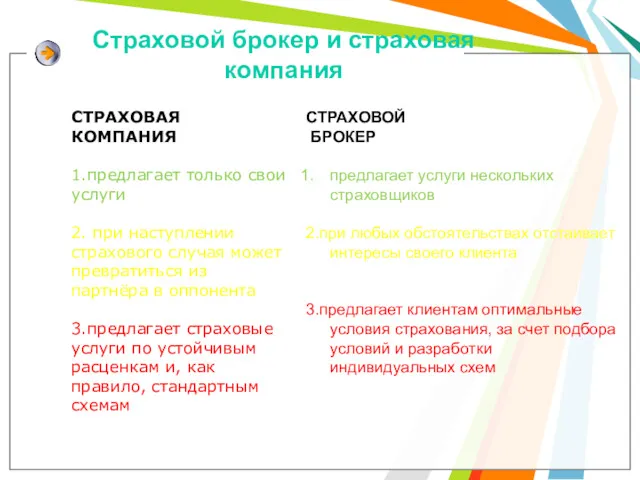

- 45. Страховой брокер и страховая компания СТРАХОВАЯ КОМПАНИЯ 1.предлагает только свои услуги 2. при наступлении страхового случая

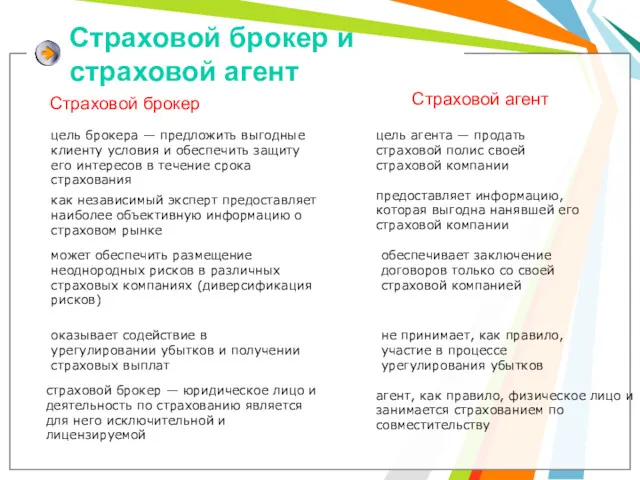

- 46. Страховой брокер и страховой агент Страховой брокер Страховой агент цель брокера — предложить выгодные клиенту условия

- 48. Скачать презентацию

Страхование - отношение между страховщиком и страхователем по предоставлению страховщиком застрахованному

Страхование - отношение между страховщиком и страхователем по предоставлению страховщиком застрахованному

Терминология

страховой риск - предполагаемое событие, на случай наступления которого производится страхование;

Терминология

страховой риск - предполагаемое событие, на случай наступления которого производится страхование;

Страхователь – субъект страхового отношения, страхующий определенный имущественный интерес в качестве

Страхователь – субъект страхового отношения, страхующий определенный имущественный интерес в качестве

Теории страхования

Теория возмещения ущерба(убытка)

Теория возмещения вреда

Теория обеспеченья (В.И. Серебровский)

Теория эвентуальной потребности

Теория

Теории страхования

Теория возмещения ущерба(убытка)

Теория возмещения вреда

Теория обеспеченья (В.И. Серебровский)

Теория эвентуальной потребности

Теория

Цель страхования – это страховая защита, имеет три аспекта:

материальный (денежные выплаты)

психологический(чувство

Цель страхования – это страховая защита, имеет три аспекта: материальный (денежные выплаты) психологический(чувство

Страхование

Предмет страхования

Объект страхования

Основания страхования

Субъекты страхования

Договор страхования

закон.

Страховщик

Страхователь

Застрахованное лицо

имущество

жизнь

здоровье

Выгодоприобретатель

участники

Страховой агент

Страховой брокер

здание

ответственность

Страхование

Предмет страхования

Объект страхования

Основания страхования

Субъекты страхования

Договор страхования

закон.

Страховщик

Страхователь

Застрахованное лицо

имущество

жизнь

здоровье

Выгодоприобретатель

участники

Страховой агент

Страховой брокер

здание

ответственность

Источники

постановления Правительства РФ

указы Президента РФ

нормативные акты Федеральной службы страхового надзора

нормативные

Источники

постановления Правительства РФ

указы Президента РФ

нормативные акты Федеральной службы страхового надзора

нормативные

Сущность страхования проявляется в его функциях, они позволяет выявить особенности страхования

Сущность страхования проявляется в его функциях, они позволяет выявить особенности страхования

При страховании применяются два основных метода формирования страховых резервов и фондов:

Бюджетный

Страховой

При страховании применяются два основных метода формирования страховых резервов и фондов:

Бюджетный

Страховой

Бюджетный метод формирования фондов предполагает использование средств бюджетов, то есть средств

Бюджетный метод формирования фондов предполагает использование средств бюджетов, то есть средств

Классификация страхования

Классификация страхования

Классификация страхования представляет собой научную систему деления страхования на сферы

Классификация страхования представляет собой научную систему деления страхования на сферы

Страхование ответственности

Страхование экономических рисков

Страхование ответственности

Страхование экономических рисков

1.

Имущественное страхование

– объектом страхования выступает имущество в

1.

Имущественное страхование

– объектом страхования выступает имущество в

Имущественное страхование

Подотрасли имущественного страхования:

страхование имущества юридических лиц;

страхование имущества физических лиц.

Имущественное страхование

Подотрасли имущественного страхования:

страхование имущества юридических лиц;

страхование имущества физических лиц.

Видами страхования имущества юридических лиц являются:

– страхование железнодорожного транспорта;

– страхование наземного

Видами страхования имущества юридических лиц являются:

– страхование железнодорожного транспорта;

– страхование наземного

2.

Личное страхование

– это отрасль страхования, где в качестве объектов

2.

Личное страхование

– это отрасль страхования, где в качестве объектов

Подотрасли личного страхования:

- страхование от несчастных случаев

- медицинское страхование

- страхование жизни

индивидуальное

Подотрасли личного страхования:

- страхование от несчастных случаев

- медицинское страхование

- страхование жизни

индивидуальное

3.

Страхование ответственности

– объектом выступает ответственность перед третьими (физическими и юридическими)

3.

Страхование ответственности

– объектом выступает ответственность перед третьими (физическими и юридическими)

По страхованию ответственности подотраслями выступают:

- страхование задолженности

-

По страхованию ответственности подотраслями выступают:

- страхование задолженности

-

4.

В страховании экономических (предпринимательских) рисков выделяются две подотрасли: страхование рисков

4.

В страховании экономических (предпринимательских) рисков выделяются две подотрасли: страхование рисков

5.

Социальное страхование

– система отношений, с помощью которой формируются и расходуются

5.

Социальное страхование

– система отношений, с помощью которой формируются и расходуются

Классификация по форме осуществления страхования

По форме осуществления

Обязательное страхование

осуществляется в силу

Классификация по форме осуществления страхования

По форме осуществления

Обязательное страхование

осуществляется в силу

Распоряжением Премьер - Министра Республики Казахстан от 21.03. 2003 года №

Распоряжением Премьер - Министра Республики Казахстан от 21.03. 2003 года №

-об обязательном страховании гражданско-правовой ответственности перевозчика перед пассажирами;

-об обязательном страховании

-об обязательном страховании гражданско-правовой ответственности перевозчика перед пассажирами; -об обязательном страховании

По форме организации страхование выступает как:

Государственное

Акционерное

Взаимное

Кооперативное

По форме организации страхование выступает как:

Государственное

Акционерное

Взаимное

Кооперативное

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает

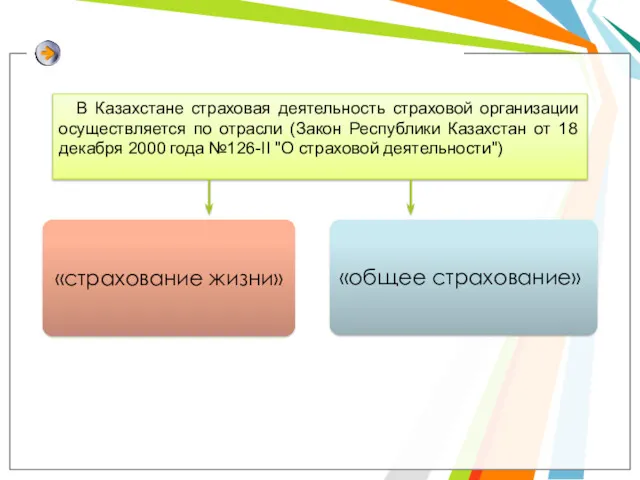

В Казахстане страховая деятельность страховой организации осуществляется по отрасли (Закон Республики

В Казахстане страховая деятельность страховой организации осуществляется по отрасли (Закон Республики

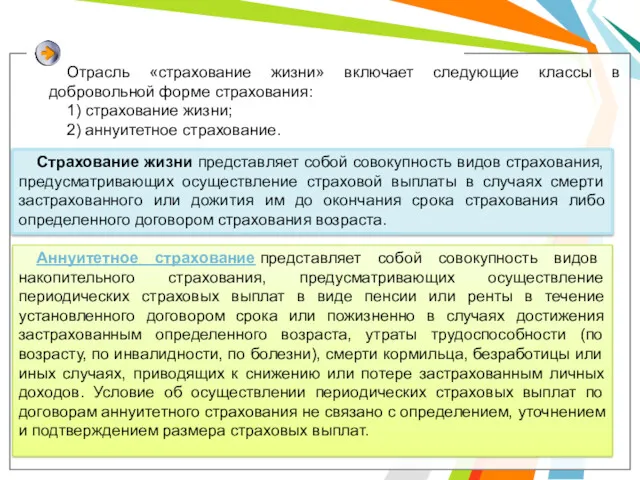

Отрасль «страхование жизни» включает следующие классы в добровольной форме страхования:

1) страхование

Отрасль «страхование жизни» включает следующие классы в добровольной форме страхования:

1) страхование

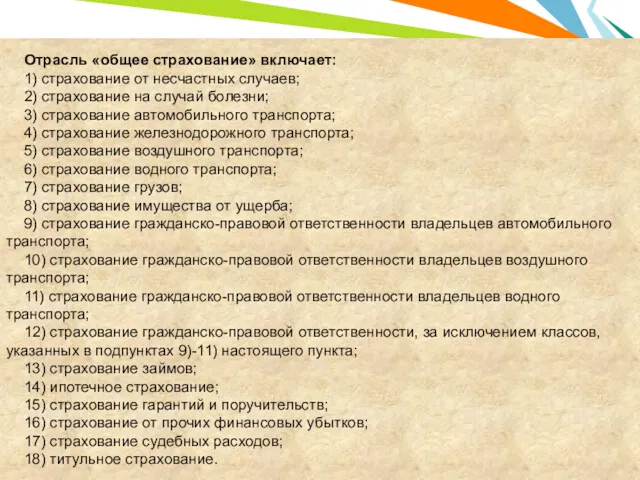

Отрасль «общее страхование» включает:

1) страхование от несчастных случаев;

2) страхование на случай

Отрасль «общее страхование» включает:

1) страхование от несчастных случаев;

2) страхование на случай

По основаниям осуществления страховой выплаты:

накопительные – страхование, предусматривающее осуществление страховой

По основаниям осуществления страховой выплаты:

накопительные – страхование, предусматривающее осуществление страховой

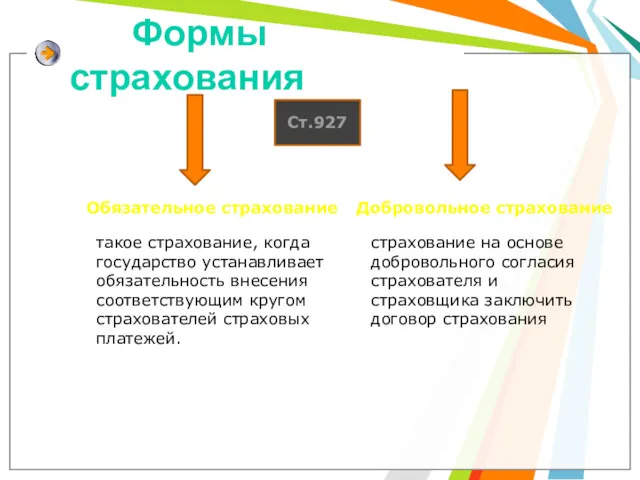

Формы страхования

Обязательное страхование

Добровольное страхование

Ст.927

такое страхование, когда государство устанавливает обязательность внесения

Формы страхования

Обязательное страхование

Добровольное страхование

Ст.927

такое страхование, когда государство устанавливает обязательность внесения

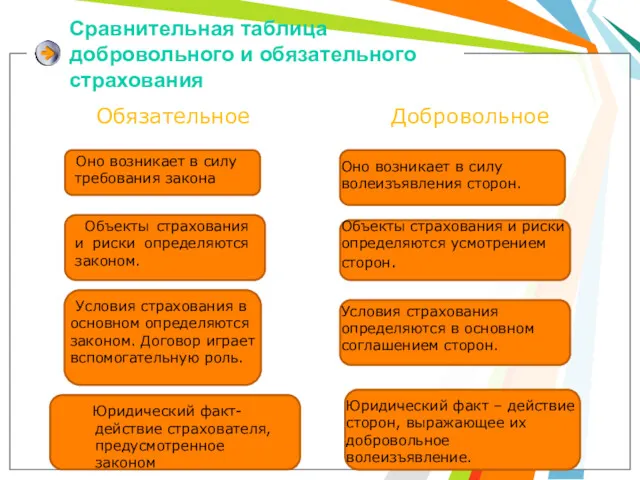

Сравнительная таблица добровольного и обязательного страхования

Обязательное

Добровольное

Сравнительная таблица добровольного и обязательного страхования

Обязательное

Добровольное

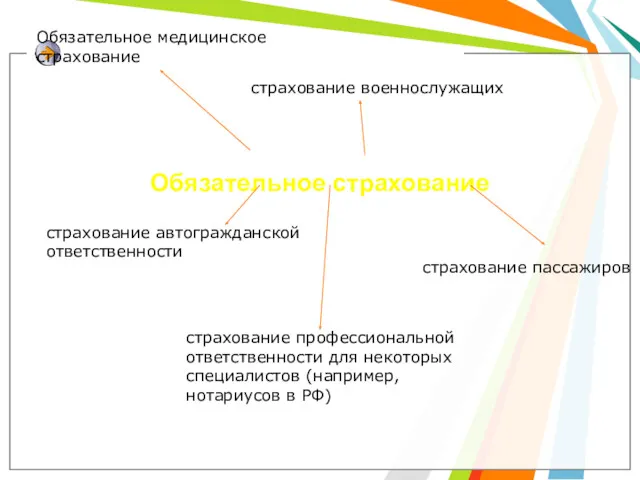

Обязательное страхование

Обязательное медицинское страхование

страхование военнослужащих

страхование пассажиров

страхование автогражданской ответственности

страхование профессиональной ответственности

Обязательное страхование

Обязательное медицинское страхование

страхование военнослужащих

страхование пассажиров

страхование автогражданской ответственности

страхование профессиональной ответственности

Страхование имущества (ст.930)

Имущественное страхование:

Страхование гражданской ответственности (ст. 931, ст.932)

Страхование предпринимательского

Страхование имущества (ст.930)

Имущественное страхование:

Страхование гражданской ответственности (ст. 931, ст.932)

Страхование предпринимательского

Виды страхования имущества:

Гибель(уничтожение) имущества как физического объекта.

Утрата имущества в результате

Виды страхования имущества:

Гибель(уничтожение) имущества как физического объекта.

Утрата имущества в результате

Системы страхового обеспечения

(системы страховой ответственности):

Первая система- пропорционального обеспечения, заключающаяся в

Системы страхового обеспечения

(системы страховой ответственности):

Первая система- пропорционального обеспечения, заключающаяся в

Страховая сумма

Вторая система- это система, при которой все убытки в пределах

Страховая сумма

Вторая система- это система, при которой все убытки в пределах

Третья система – это система предельного обеспеченья, при которой ущерб возмещается

Третья система – это система предельного обеспеченья, при которой ущерб возмещается

Личное страхование

Рисковое

Страхование физической целостности человека как биологического существа от несчастных

Личное страхование

Рисковое

Страхование физической целостности человека как биологического существа от несчастных

При личном страховании фигуры страхователя, застрахованного лица и выгодоприобретатель могут быть

При личном страховании фигуры страхователя, застрахованного лица и выгодоприобретатель могут быть

Рисковое личное страхование

4 вида:

Страхование на случай смерти(гибели)

Страхование здоровья на случай его

Рисковое личное страхование

4 вида:

Страхование на случай смерти(гибели)

Страхование здоровья на случай его

Обеспечительное страхование

Данное страхование строится по следующей схеме:

страхователь

страховщик

Страховая премия

Наступление события, предусмотренного договором

страховщик

Страховое

Обеспечительное страхование

Данное страхование строится по следующей схеме:

страхователь

страховщик

Страховая премия

Наступление события, предусмотренного договором

страховщик

Страховое

Страховой брокер и страховая компания

СТРАХОВАЯ КОМПАНИЯ

1.предлагает только свои услуги

2. при

Страховой брокер и страховая компания

СТРАХОВАЯ КОМПАНИЯ

1.предлагает только свои услуги

2. при

Страховой брокер и страховой агент

Страховой брокер

Страховой агент

цель брокера — предложить выгодные

Страховой брокер и страховой агент

Страховой брокер

Страховой агент

цель брокера — предложить выгодные

Қазақстан Республикасының электрондық үкіметі

Қазақстан Республикасының электрондық үкіметі Договор аренды предприятия

Договор аренды предприятия Римдегі меншік құқығы

Римдегі меншік құқығы Закон XII таблиц

Закон XII таблиц Disability Rights and Law

Disability Rights and Law Організація добору земельних ділянок державної та комунальної власності та прав на них для продажу на земельних торгах

Організація добору земельних ділянок державної та комунальної власності та прав на них для продажу на земельних торгах Асновы кіравання інтэлектуальнай уласнасцю. Патэнтная інфармацыя і патэнтныя даследаванні

Асновы кіравання інтэлектуальнай уласнасцю. Патэнтная інфармацыя і патэнтныя даследаванні Организация противодействия коррупции органами внутренних дел

Организация противодействия коррупции органами внутренних дел Правовые основы предпринимательской деятельности. (Урок 5)

Правовые основы предпринимательской деятельности. (Урок 5) Политическая система и избирательное право России

Политическая система и избирательное право России История создания прокуратуры

История создания прокуратуры День Флага ДНР. Викторина

День Флага ДНР. Викторина Документирование управленческой деятельности в ОВД

Документирование управленческой деятельности в ОВД Содержание личного дела муниципального служащего и порядок его ведения

Содержание личного дела муниципального служащего и порядок его ведения Система права

Система права К вопросу оформления издательской продукции ИНИОН РАН

К вопросу оформления издательской продукции ИНИОН РАН Взаимодействие филиала ФГБУ ФКП Росреестра и предпринимательского сообщества Пермского края 2019 год

Взаимодействие филиала ФГБУ ФКП Росреестра и предпринимательского сообщества Пермского края 2019 год Современные подходы к пониманию права

Современные подходы к пониманию права Источники права. (10 класс)

Источники права. (10 класс) Основные шаги по медицинскому страхованию г. Омск

Основные шаги по медицинскому страхованию г. Омск Поколения прав человека

Поколения прав человека Трудовое право (9 класс)

Трудовое право (9 класс) Несостоятельность, банкротство юридических лиц и индивидуальных предпринимателей

Несостоятельность, банкротство юридических лиц и индивидуальных предпринимателей Защита детей на национальном уровне

Защита детей на национальном уровне Понятие и виды юридической ответственности

Понятие и виды юридической ответственности Заңды жауапкершілік

Заңды жауапкершілік Правовые основы регулирования бизнеса

Правовые основы регулирования бизнеса Предвыборная программа Кандидата на пост Председателя Совета обучающихся РГПУ им. А.И. Герцена Соловьева Александра Николаевича

Предвыборная программа Кандидата на пост Председателя Совета обучающихся РГПУ им. А.И. Герцена Соловьева Александра Николаевича