- Практика международного налогового планирования, последние изменения в Украине и мире

Содержание

- 2. БЛОК 1. МЕЖДУНАРОДНЫЕ И ЛОКАЛЬНЫЕ ТЕНДЕНЦИИ ДЕОФШОРИЗАЦИИ WWW.ICF.UA

- 3. ТЕНДЕНЦИИ НАЛОГОВОГО ПЛАНИРОВАНИЯ WWW.ICF.UA ВЛИЯНИЕ СОБЫТИЙ НА СИТУАЦИЮ В УКРАИНЕ Достаточно серьёзно влияют на украинское налоговое

- 4. WWW.ICF.UA ТЕНДЕНЦИИ НАЛОГОВОГО ПЛАНИРОВАНИЯ ОСНОВНЫЕ ТЕНДЕНЦИИ, ВЛИЯЮЩИЕ НА НАЛОГОВОЕ ПЛАНИРОВАНИЕ антиофшоризация и деофшоризация; изменения в специальном

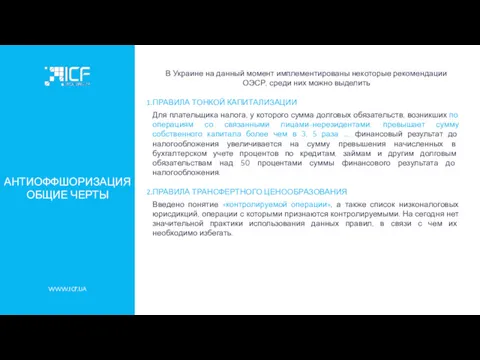

- 5. WWW.ICF.UA В Украине на данный момент имплементированы некоторые рекомендации ОЭСР, среди них можно выделить ПРАВИЛА ТОНКОЙ

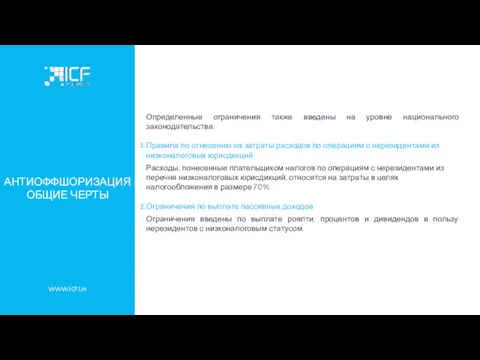

- 6. WWW.ICF.UA АНТИОФФШОРИЗАЦИЯ ОБЩИЕ ЧЕРТЫ Определенные ограничения также введены на уровне национального законодательства. Правила по отнесению на

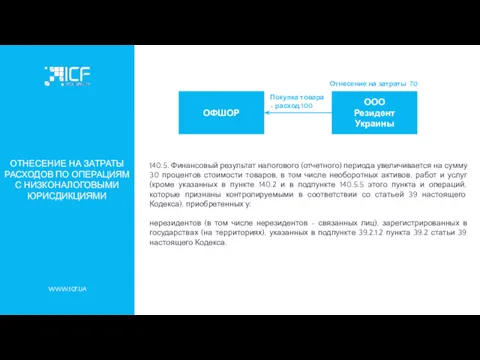

- 7. WWW.ICF.UA ОТНЕСЕНИЕ НА ЗАТРАТЫ РАСХОДОВ ПО ОПЕРАЦИЯМ С НИЗКОНАЛОГОВЫМИ ЮРИСДИКЦИЯМИ ОФШОР Покупка товара - расход 100

- 8. WWW.ICF.UA ИЗМЕНЕНИЕ В ПРАКТИКЕ МЕЖДУНАРОДНОГО НАЛОГООБЛОЖЕНИЯ КОМПАНИЙ На сегодняшний день, на мировой бизнес влияют ряд факторов,

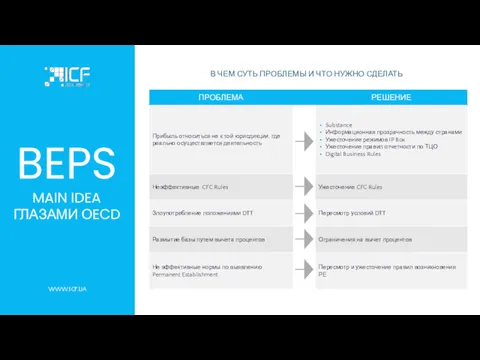

- 9. BEPS MAIN IDEA ГЛАЗАМИ ОECD WWW.ICF.UA В ЧЕМ СУТЬ ПРОБЛЕМЫ И ЧТО НУЖНО СДЕЛАТЬ

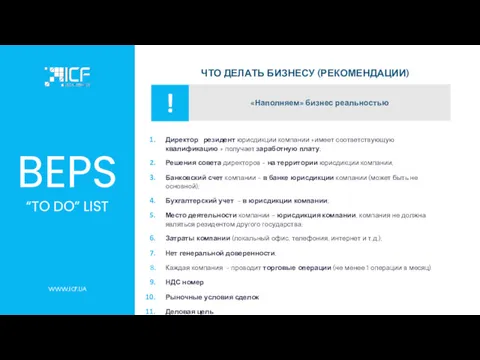

- 10. BEPS “TO DO” LIST WWW.ICF.UA ЧТО ДЕЛАТЬ БИЗНЕСУ (РЕКОМЕНДАЦИИ) Директор: резидент юрисдикции компании +имеет соответствующую квалификацию

- 11. WWW.ICF.UA ИЗМЕНЕНИЕ В ПРАКТИКЕ МЕЖДУНАРОДНОГО НАЛОГООБЛОЖЕНИЯ КОМПАНИЙ Основным инструментом BEPS по борьбе с оптимизацией налогообложения международными

- 12. WWW.ICF.UA ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ В соответствии с п.39.2. ст.39 НКУ Контролируемыми операциями считаются: хозяйственные операции, влияющие на

- 13. WWW.ICF.UA ПРИЛОЖЕНИЕ К РАСПОРЯЖЕНИЮ КАБИНЕТА МИНИСТРОВ УКРАИНЫ ОТ 16 СЕНТЯБРЯ 2015 Г. N 977-Р ПЕРЕЧЕНЬ государств

- 14. БЛОК 2. ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ В УКРАИНЕ ПРИ РАБОТЕ С НЕРЕЗИДЕНТАМИ WWW.ICF.UA

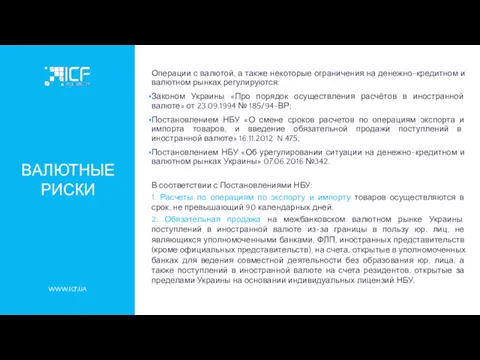

- 15. WWW.ICF.UA ВАЛЮТНЫЕ РИСКИ Операции с валютой, а также некоторые ограничения на денежно-кредитном и валютном рынках регулируются:

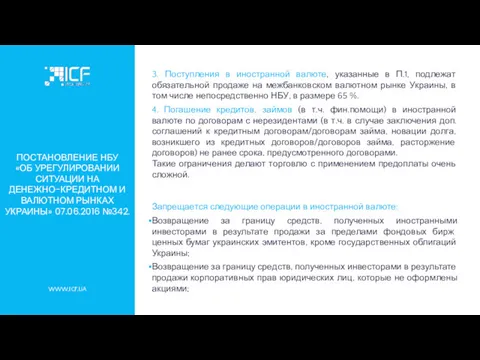

- 16. WWW.ICF.UA ПОСТАНОВЛЕНИЕ НБУ «ОБ УРЕГУЛИРОВАНИИ СИТУАЦИИ НА ДЕНЕЖНО-КРЕДИТНОМ И ВАЛЮТНОМ РЫНКАХ УКРАИНЫ» 07.06.2016 №342. 3. Поступления

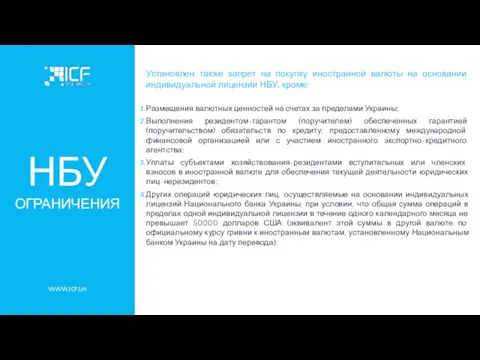

- 17. WWW.ICF.UA НБУ ОГРАНИЧЕНИЯ Установлен также запрет на покупку иностранной валюты на основании индивидуальной лицензии НБУ, кроме:

- 18. WWW.ICF.UA ТЕКУЩИЕ ОГРАНИЧЕНИЯ ПО РАБОТЕ С ТЦО Правилами трансфертного ценообразования предусматривается ряд ограничений по работе с

- 19. WWW.ICF.UA РЕПУТАЦИОННЫЕ И БАНКОВСКИЕ РИСКИ Риски при таможенном контроле (в т.ч. задержка товара при пересечении границы)

- 20. WWW.ICF.UA ОПТИМАЛЬНОЕ РЕШЕНИЕ Валютный контроль в Украине существенно ограничивает возможности работы с нерезидентными партнерами. Еще одной

- 21. БЛОК 3. ВЛАДЕНИЕ НЕРЕЗИДЕНТНОЙ КОМПАНИЕЙ WWW.ICF.UA

- 22. WWW.ICF.UA ВАРИАНТЫ ВЛАДЕНИЯ ИНОСТРАННОЙ КОМПАНИЕЙ РЕЗИДЕНТ УКРАИНЫ МОЖЕТ ВЛАДЕТЬ ИНОСТРАННОЙ КОМПАНИЕЙ ПРИ ПОМОЩИ НЕСКОЛЬКИХ СПОСОБОВ Получение

- 23. WWW.ICF.UA ИНДИВИДУАЛЬНАЯ ЛИЦЕНЗИЯ НБУ При получении индивидуальной лицензии НБУ, возможно владение иностранной компанией. При этом, процесс

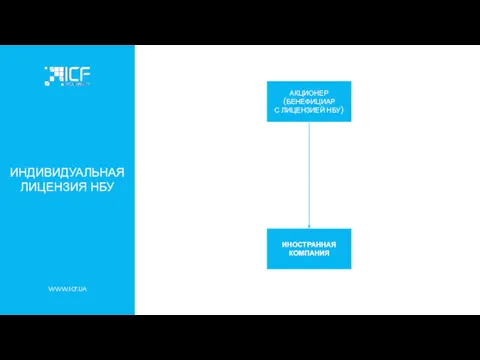

- 24. WWW.ICF.UA ИНДИВИДУАЛЬНАЯ ЛИЦЕНЗИЯ НБУ АКЦИОНЕР (БЕНЕФИЦИАР С ЛИЦЕНЗИЕЙ НБУ) ИНОСТРАННАЯ КОМПАНИЯ

- 25. WWW.ICF.UA ПОЛУЧЕНИЕ КОРПОРАТИВНЫХ ПРАВ ЧЕРЕЗ ДОГОВОР ДАРЕНИЯ Вторым вариантом владения иностранной компанией резидентом Украины является передача

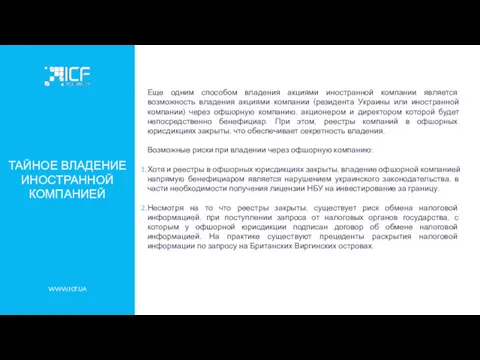

- 26. WWW.ICF.UA ТАЙНОЕ ВЛАДЕНИЕ ИНОСТРАННОЙ КОМПАНИЕЙ Еще одним способом владения акциями иностранной компании является возможность владения акциями

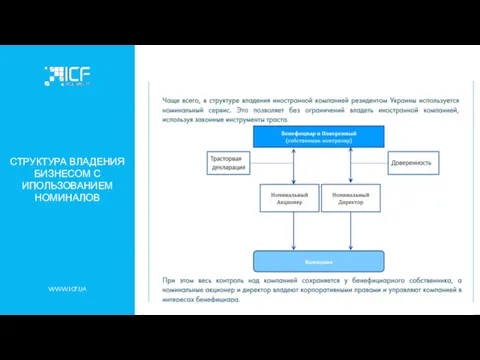

- 27. WWW.ICF.UA СТРУКТУРА ВЛАДЕНИЯ БИЗНЕСОМ С ИПОЛЬЗОВАНИЕМ НОМИНАЛОВ

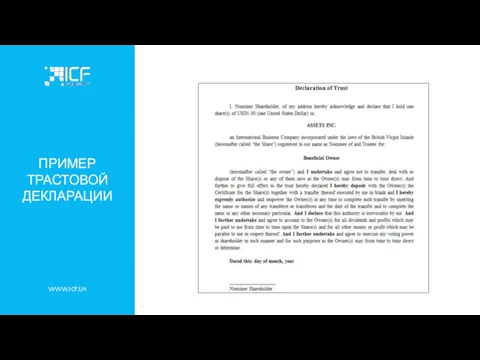

- 28. WWW.ICF.UA ПРИМЕР ТРАСТОВОЙ ДЕКЛАРАЦИИ

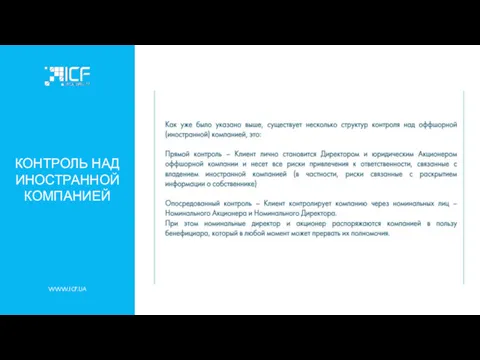

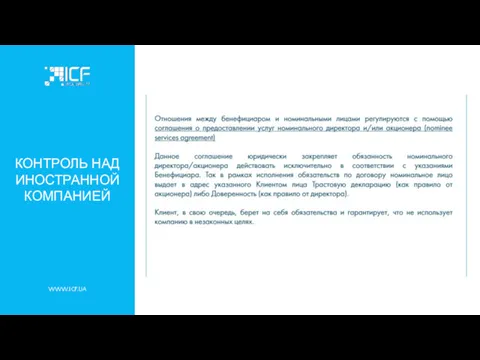

- 29. WWW.ICF.UA КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

- 30. WWW.ICF.UA КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

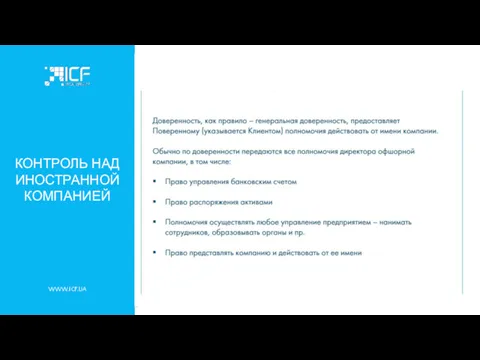

- 31. WWW.ICF.UA КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

- 32. WWW.ICF.UA КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

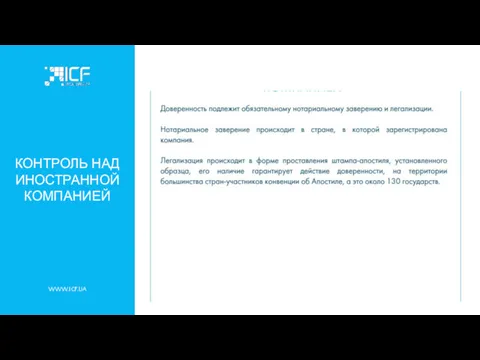

- 33. WWW.ICF.UA ПРИМЕР ДОКУМЕНТА О ПЕРЕДАЧЕ АКЦИЙ

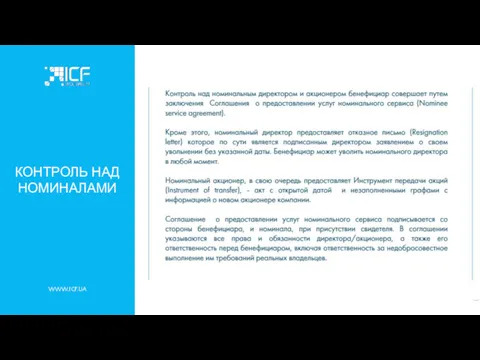

- 34. WWW.ICF.UA КОНТРОЛЬ НАД НОМИНАЛАМИ

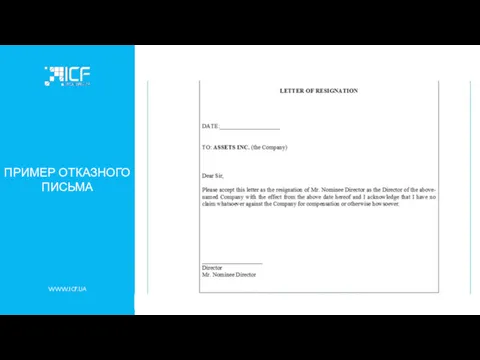

- 35. WWW.ICF.UA ПРИМЕР ОТКАЗНОГО ПИСЬМА

- 36. БЛОК 4. СТРУКТУРИРОВАНИЕ БИЗНЕСА С УЧАСТИЕМ НЕРЕЗИДЕНТНЫХ КОМПАНИЙ WWW.ICF.UA

- 37. WWW.ICF.UA РЕСТРУКТУРИЗАЦИЯ БИЗНЕСА Реструктуризация – это комплекс мер, направленных на создание структуры бизнеса с необходимыми свойствами

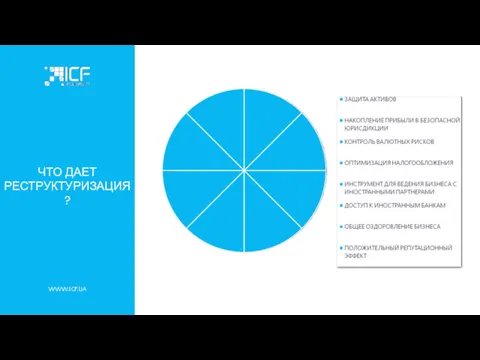

- 38. WWW.ICF.UA ЧТО ДАЕТ РЕСТРУКТУРИЗАЦИЯ?

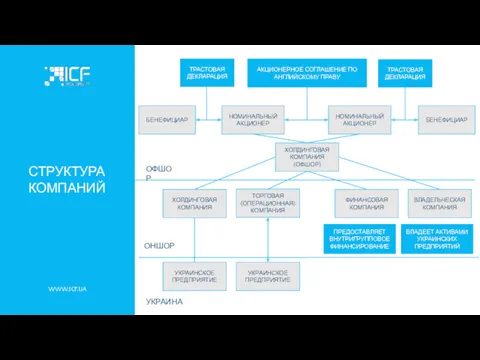

- 39. WWW.ICF.UA СТРУКТУРА КОМПАНИЙ НОМИНАЛЬНЫЙ АКЦИОНЕР ХОЛДИНГОВАЯ КОМПАНИЯ (ОФШОР) ТОРГОВАЯ (ОПЕРАЦИОННАЯ) КОМПАНИЯ УКРАИНСКОЕ ПРЕДПРИЯТИЕ ХОЛДИНГОВАЯ КОМПАНИЯ ФИНАНСОВАЯ

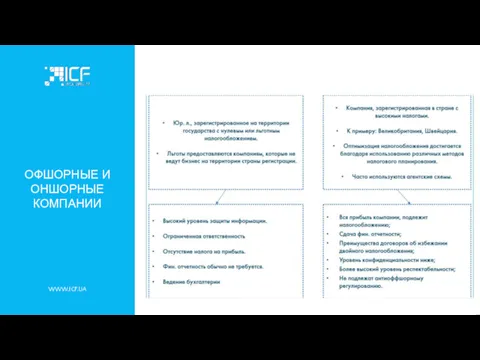

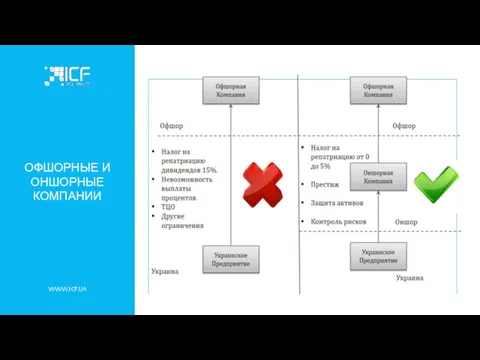

- 40. WWW.ICF.UA ОФШОРНЫЕ И ОНШОРНЫЕ КОМПАНИИ

- 41. WWW.ICF.UA ОФШОРНЫЕ И ОНШОРНЫЕ КОМПАНИИ

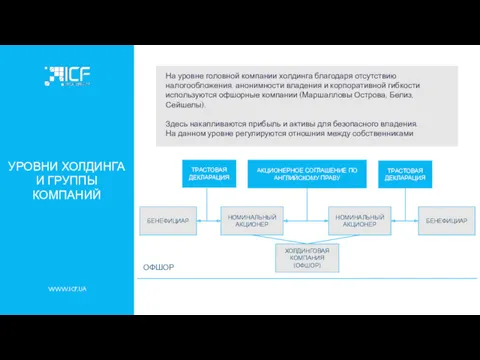

- 42. WWW.ICF.UA УРОВНИ ХОЛДИНГА И ГРУППЫ КОМПАНИЙ На уровне головной компании холдинга благодаря отсутствию налогообложения, анонимности владения

- 43. WWW.ICF.UA ПОЧЕМУ ОФШОР

- 44. WWW.ICF.UA МАРШАЛЛОВЫ ОСТРОВА

- 45. WWW.ICF.UA БРИТАНСКИЕ ВИРГИНСКИЕ ОСТРОВА

- 46. WWW.ICF.UA СЕЙШЕЛЫ И БЕЛИЗ

- 47. WWW.ICF.UA ПАНАМА

- 48. WWW.ICF.UA УРОВНИ ХОЛДИНГА И ГРУППЫ КОМПАНИЙ Центральный элемент холдинга необходим, как промежуточный этап между Украинским предприятием

- 49. WWW.ICF.UA ОНШОРНЫЕ КОМПАНИИ Функция оншорной компании – посредничество в операциях с офшорами

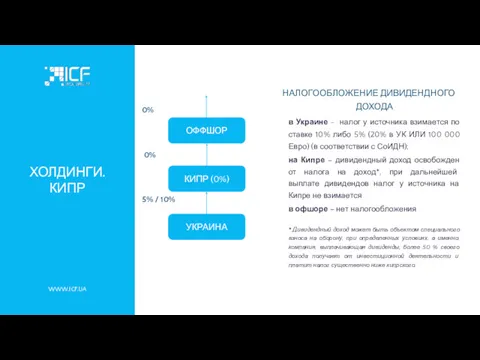

- 50. WWW.ICF.UA ХОЛДИНГИ. КИПР 0% 0% 5% / 10% НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА в Украине - налог у

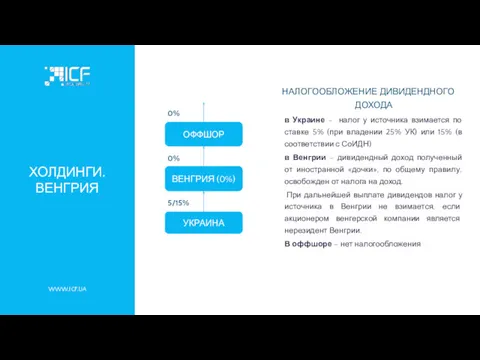

- 51. WWW.ICF.UA ХОЛДИНГИ. ВЕНГРИЯ 0% 0% 5/15% НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА в Украине - налог у источника взимается

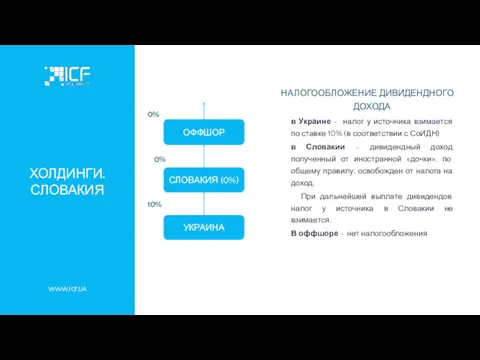

- 52. WWW.ICF.UA ХОЛДИНГИ. СЛОВАКИЯ 0% 0% 10% НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА в Украине - налог у источника взимается

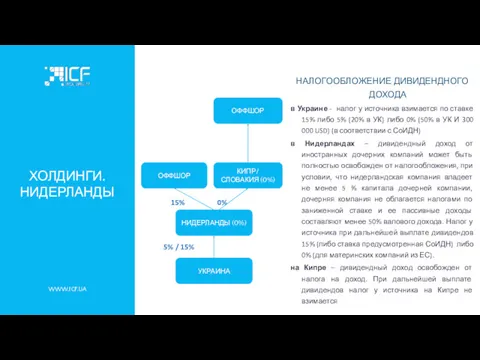

- 53. WWW.ICF.UA ХОЛДИНГИ. НИДЕРЛАНДЫ НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА в Украине - налог у источника взимается по ставке 15%

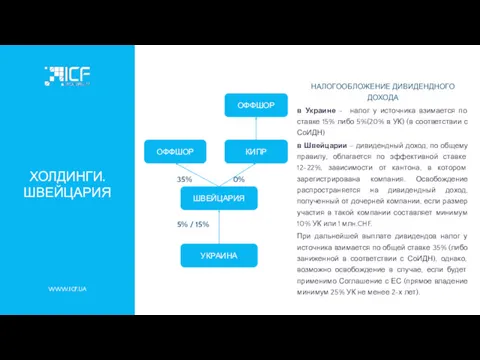

- 54. WWW.ICF.UA ХОЛДИНГИ. ШВЕЙЦАРИЯ 35% 0% 5% / 15% НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА в Украине - налог у

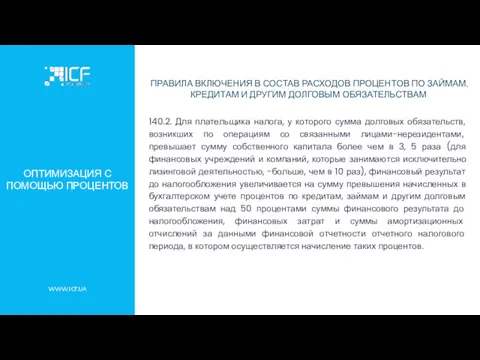

- 55. WWW.ICF.UA ОПТИМИЗАЦИЯ С ПОМОЩЬЮ ПРОЦЕНТОВ СУЩЕСТВУЮЩИЕ ОГРАНИЧЕНИЯ Максимальная процентная ставка по займу – 11% годовых для

- 56. WWW.ICF.UA ОПТИМИЗАЦИЯ С ПОМОЩЬЮ ПРОЦЕНТОВ Включение в состав расходов допускается только тех процентов, начисление которых производилось

- 57. WWW.ICF.UA ОПТИМИЗАЦИЯ С ПОМОЩЬЮ ПРОЦЕНТОВ

- 58. WWW.ICF.UA ФИНАНСОВАЯ КОМПАНИЯ. КИПР 0% 0% 2% НАЛОГООБЛОЖЕНИЕ ПРОЦЕНТОВ ПО ЗАЙМУ в Украине - налог на

- 59. WWW.ICF.UA ФИНАНСОВАЯ КОМПАНИЯ. НИДЕРЛАНДЫ 0% 0% 2/10% НАЛОГООБЛОЖЕНИЕ ПРОЦЕНТОВ ПО ЗАЙМУ в Украине - налог на

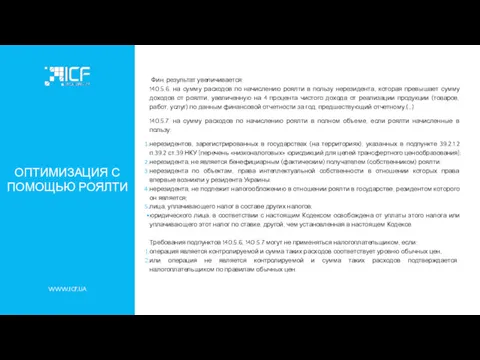

- 60. WWW.ICF.UA ОПТИМИЗАЦИЯ С ПОМОЩЬЮ РОЯЛТИ СУЩЕСТВУЮЩИЕ ОГРАНИЧЕНИЯ Включение роялти, выплачиваемых в пользу нерезидентов, в состав расходов

- 61. WWW.ICF.UA ОПТИМИЗАЦИЯ С ПОМОЩЬЮ РОЯЛТИ ДРУГИЕ ОГРАНИЧЕНИЯ Облагается налогом на репатриацию Приобретение осуществляется для использования в

- 62. WWW.ICF.UA ОПТИМИЗАЦИЯ С ПОМОЩЬЮ РОЯЛТИ

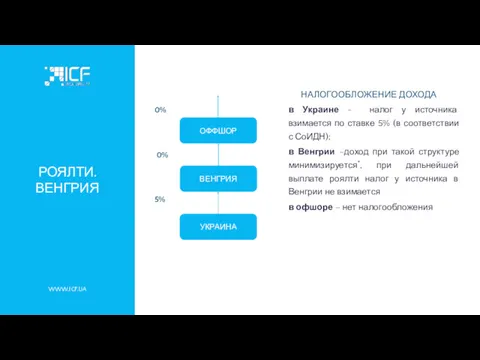

- 63. WWW.ICF.UA РОЯЛТИ. ВЕНГРИЯ 0% 0% 5% НАЛОГООБЛОЖЕНИЕ ДОХОДА в Украине - налог у источника взимается по

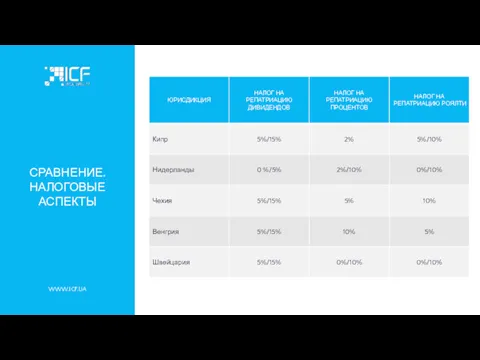

- 64. WWW.ICF.UA СРАВНЕНИЕ. НАЛОГОВЫЕ АСПЕКТЫ

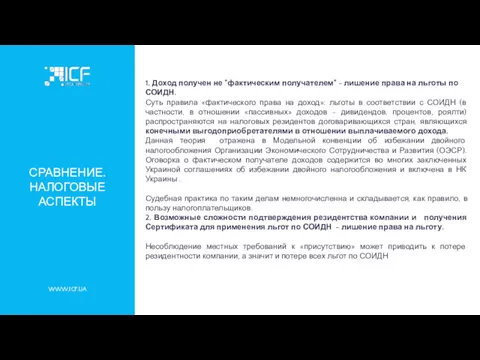

- 65. WWW.ICF.UA СРАВНЕНИЕ. НАЛОГОВЫЕ АСПЕКТЫ 1. Доход получен не "фактическим получателем" - лишение права на льготы по

- 66. БЛОК 5. ЮРИСДИКЦИИ И ИНСТРУМЕНТЫ ДЛЯ СТРУКТУРИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ WWW.ICF.UA

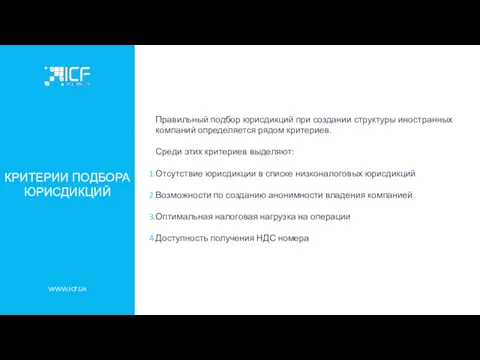

- 67. WWW.ICF.UA КРИТЕРИИ ПОДБОРА ЮРИСДИКЦИЙ Правильный подбор юрисдикций при создании структуры иностранных компаний определяется рядом критериев. Среди

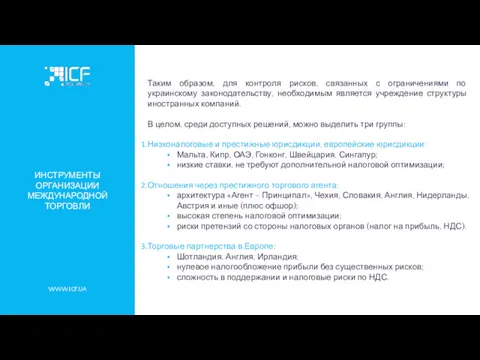

- 68. WWW.ICF.UA ИНСТРУМЕНТЫ ОРГАНИЗАЦИИ МЕЖДУНАРОДНОЙ ТОРГОВЛИ Таким образом, для контроля рисков, связанных с ограничениями по украинскому законодательству,

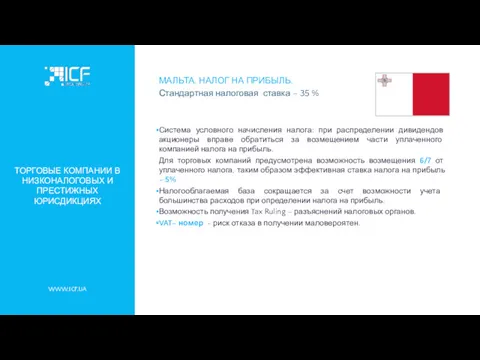

- 69. WWW.ICF.UA ТОРГОВЫЕ КОМПАНИИ В НИЗКОНАЛОГОВЫХ И ПРЕСТИЖНЫХ ЮРИСДИКЦИЯХ МАЛЬТА. НАЛОГ НА ПРИБЫЛЬ. Стандартная налоговая ставка –

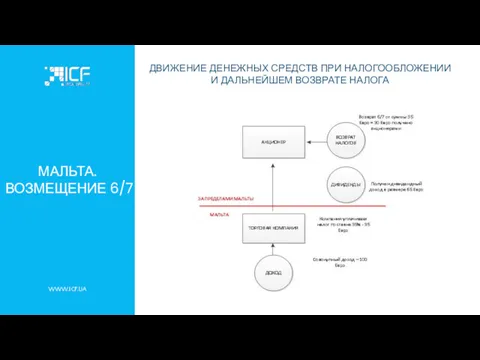

- 70. WWW.ICF.UA МАЛЬТА. ВОЗМЕЩЕНИЕ 6/7 ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ПРИ НАЛОГООБЛОЖЕНИИ И ДАЛЬНЕЙШЕМ ВОЗВРАТЕ НАЛОГА

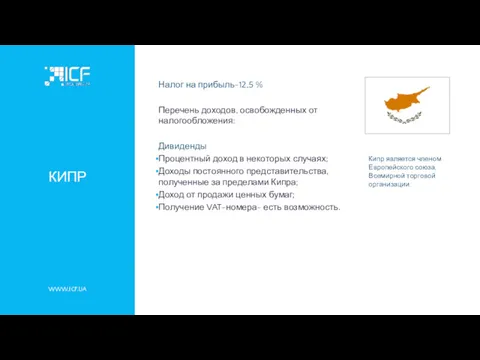

- 71. WWW.ICF.UA КИПР Налог на прибыль-12,5 % Перечень доходов, освобожденных от налогообложения: Дивиденды Процентный доход в некоторых

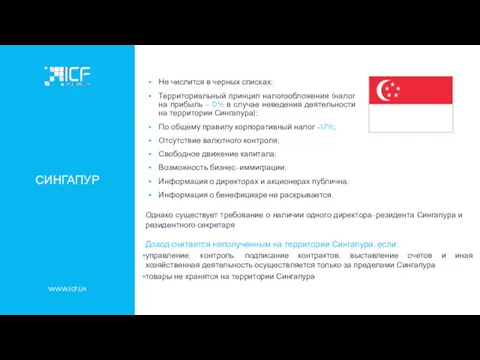

- 72. WWW.ICF.UA СИНГАПУР Не числится в черных списках; Территориальный принцип налогообложения (налог на прибыль - 0% в

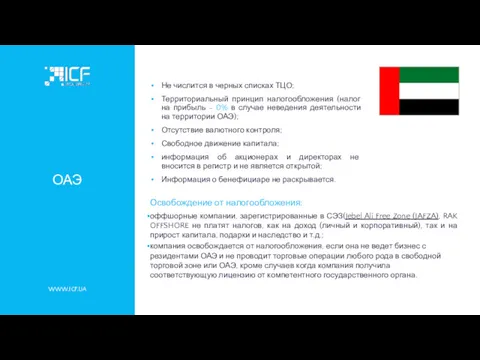

- 73. WWW.ICF.UA ОАЭ Освобождение от налогообложения: оффшорные компании, зарегистрированные в СЭЗ(Jebel Ali Free Zone (JAFZA), RAK OFFSHORE

- 74. WWW.ICF.UA ГОНКОНГ Отсутствует в черном списке FATF; Территориальный принцип налогообложения (налог на прибыль-0% в случае неведения

- 75. WWW.ICF.UA ШВЕЙЦАРИЯ Швейцария респектабельная юрисдикция, член ОЭСР, ООН. Основная валюта-швейцарский франк (СHF) Наиболее часто используемые организационно-правовые

- 76. WWW.ICF.UA СХЕМА РАБОТЫ Схематичное изображение организации товарно-денежных отношений с участием компаний из низконалоговых юрисдикций ИМПОРТИРУЮЩАЯ КОМПАНИЯ

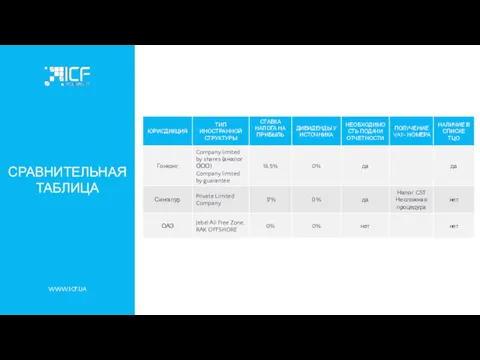

- 77. WWW.ICF.UA СРАВНИТЕЛЬНАЯ ТАБЛИЦА

- 78. WWW.ICF.UA СРАВНИТЕЛЬНАЯ ТАБЛИЦА

- 79. WWW.ICF.UA ЕВРОПЕЙСКИЕ ПАРТНЕРСТВА Партнерство – прозрачная структура партнерства не подлежит налогообложению налогом на прибыль на уровне

- 80. WWW.ICF.UA ТОРГОВЫЕ ОТНОШЕНИЯ С УЧАСТИЕМ ПАРТНЕРСТВА ВАРИАНТ СТРУКТУРЫ С ИСПОЛЬЗОВАНИЕМ ПАРТНЕРСТВА В ГОЛЛАНДИИ ИМПОРТИРУЮЩАЯ КОМПАНИЯ В

- 81. WWW.ICF.UA ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПАРТНЕРСТВА ПАРТНЕРСТВО (ТОРГОВАЯ КОМПАНИЯ) ОФШОРНАЯ КОМПАНИЯ ОФШОРНАЯ КОМПАНИЯ ДОХОД Tax transparency entity Деятельность

- 82. WWW.ICF.UA СРАВНЕНИЕ ТРЕХ ЮРИСДИКЦИЙ

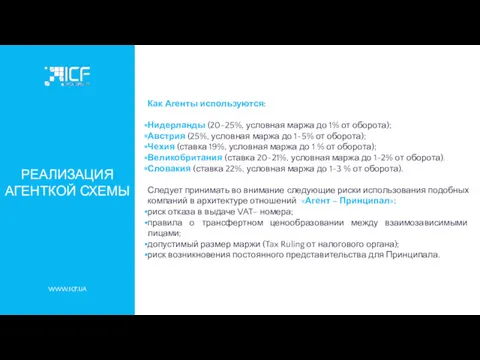

- 83. WWW.ICF.UA РЕАЛИЗАЦИЯ АГЕНТКОЙ СХЕМЫ Как Агенты используются: Нидерланды (20-25%, условная маржа до 1% от оборота); Австрия

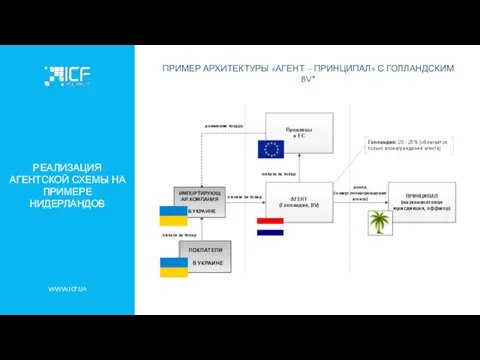

- 84. WWW.ICF.UA РЕАЛИЗАЦИЯ АГЕНТСКОЙ СХЕМЫ НА ПРИМЕРЕ НИДЕРЛАНДОВ ПРИМЕР АРХИТЕКТУРЫ «АГЕНТ – ПРИНЦИПАЛ» С ГОЛЛАНДСКИМ BV* ИМПОРТИРУЮЩАЯ

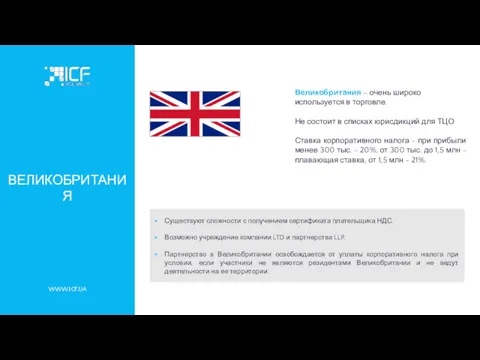

- 85. WWW.ICF.UA ВЕЛИКОБРИТАНИЯ Великобритания – очень широко используется в торговле. Не состоит в списках юрисдикций для ТЦО

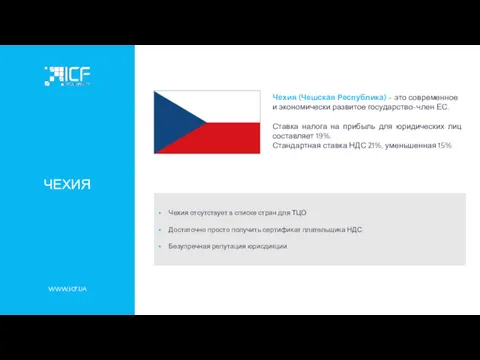

- 86. WWW.ICF.UA ЧЕХИЯ Чехия (Чешская Республика) – это современное и экономически развитое государство-член ЕС. Ставка налога на

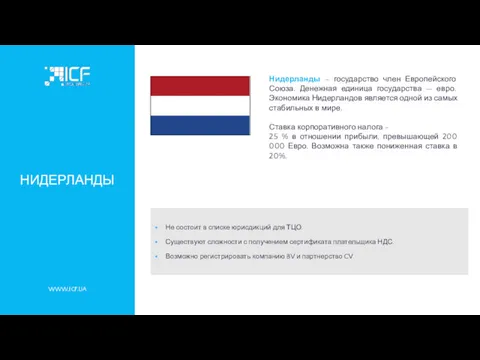

- 87. WWW.ICF.UA НИДЕРЛАНДЫ Нидерланды – государство член Европейского Союза. Денежная единица государства — евро. Экономика Нидерландов является

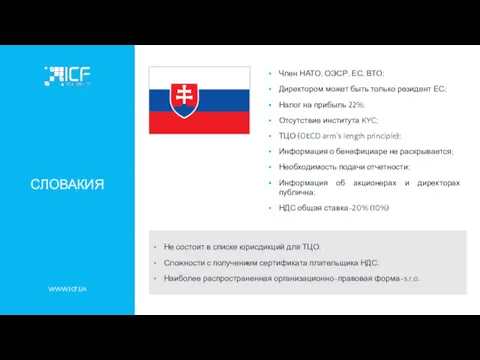

- 88. WWW.ICF.UA СЛОВАКИЯ Член НАТО, ОЭСР, ЕС, ВТО; Директором может быть только резидент ЕС; Налог на прибыль

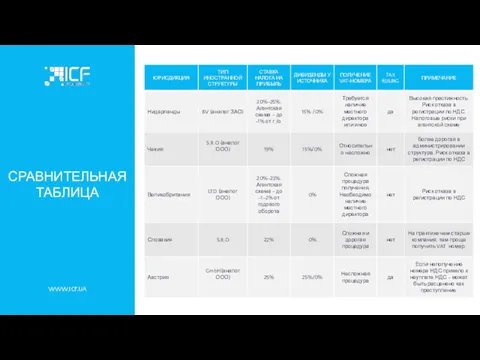

- 89. WWW.ICF.UA СРАВНИТЕЛЬНАЯ ТАБЛИЦА

- 90. БЛОК 6. ЗАЩИТА АКТИВОВ. ТРАСТЫ И ЧАСТНЫЕ ФОНДЫ WWW.ICF.UA

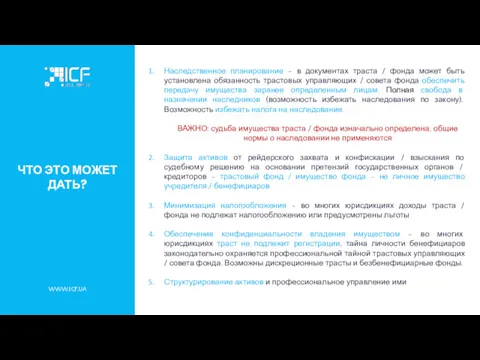

- 91. ЧТО ЭТО МОЖЕТ ДАТЬ? WWW.ICF.UA Наследственное планирование – в документах траста / фонда может быть установлена

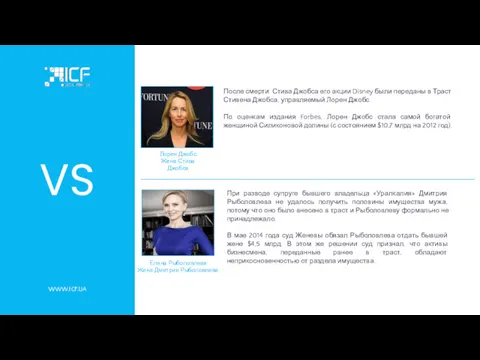

- 92. VS WWW.ICF.UA При разводе супруге бывшего владельца «Уралкалия» Дмитрия Рыболовлева не удалось получить половины имущества мужа,

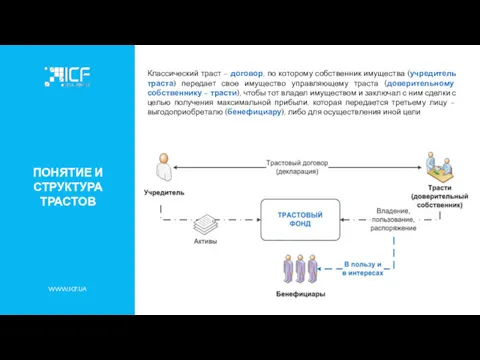

- 93. ПОНЯТИЕ И СТРУКТУРА ТРАСТОВ WWW.ICF.UA Классический траст – договор, по которому собственник имущества (учредитель траста) передает

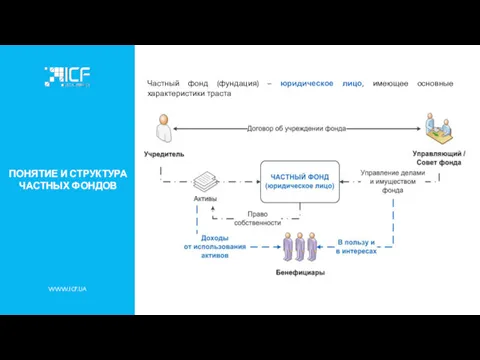

- 94. ПОНЯТИЕ И СТРУКТУРА ЧАСТНЫХ ФОНДОВ WWW.ICF.UA Частный фонд (фундация) – юридическое лицо, имеющее основные характеристики траста

- 95. ! КЛЮЧЕВАЯ ОСОБЕННОСТЬ ТРАСТОВ/ФОНДОВ WWW.ICF.UA С момента учреждения траста/фонда → имущество не в собственности учредителя До

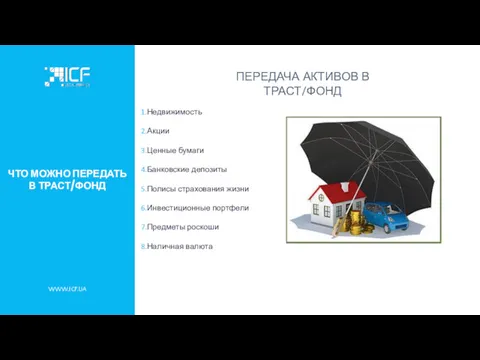

- 96. ЧТО МОЖНО ПЕРЕДАТЬ В ТРАСТ/ФОНД WWW.ICF.UA Недвижимость Акции Ценные бумаги Банковские депозиты Полисы страхования жизни Инвестиционные

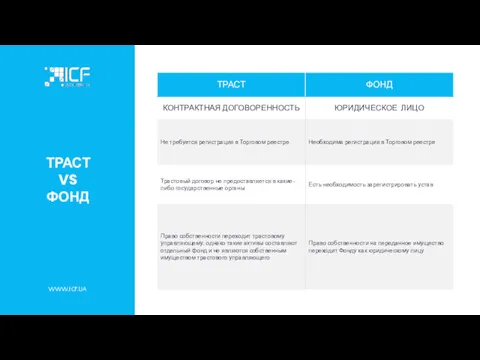

- 97. ТРАСТ VS ФОНД WWW.ICF.UA

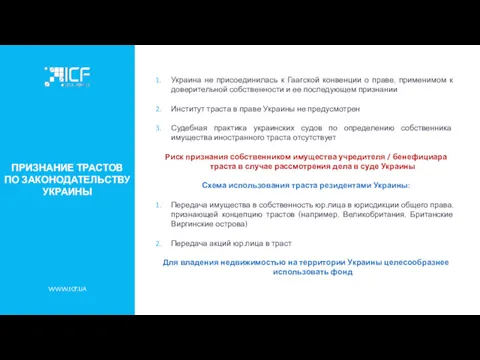

- 98. ПРИЗНАНИЕ ТРАСТОВ ПО ЗАКОНОДАТЕЛЬСТВУ УКРАИНЫ WWW.ICF.UA Украина не присоединилась к Гаагской конвенции о праве, применимом к

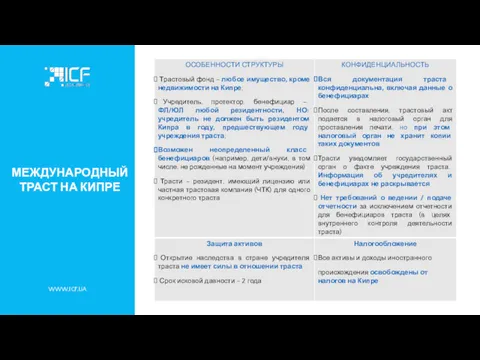

- 99. МЕЖДУНАРОДНЫЙ ТРАСТ НА КИПРЕ WWW.ICF.UA

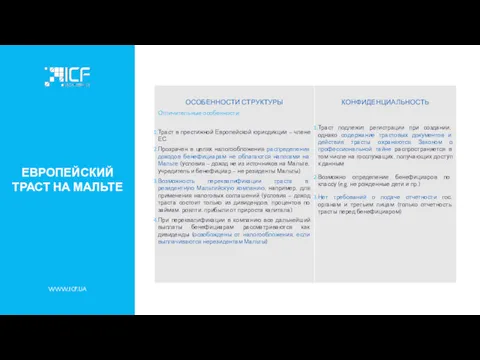

- 100. ЕВРОПЕЙСКИЙ ТРАСТ НА МАЛЬТЕ WWW.ICF.UA

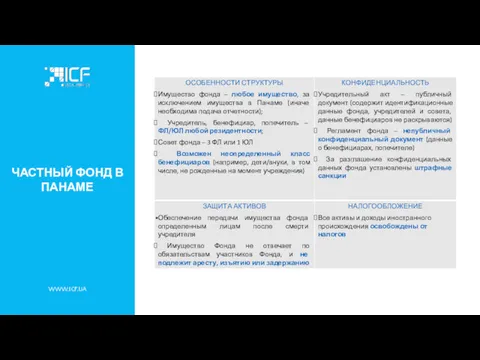

- 101. ЧАСТНЫЙ ФОНД В ПАНАМЕ WWW.ICF.UA

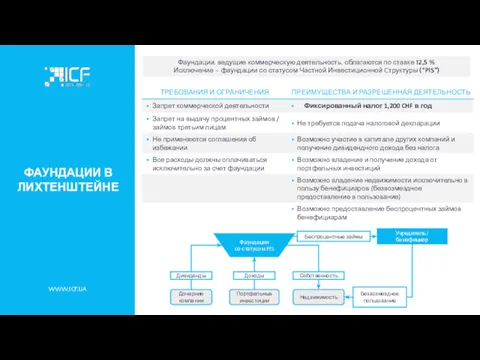

- 102. ФАУНДАЦИИ В ЛИХТЕНШТЕЙНЕ WWW.ICF.UA Фаундации, ведущие коммерческую деятельность, облагаются по ставке 12,5 % Исключение – фаундации

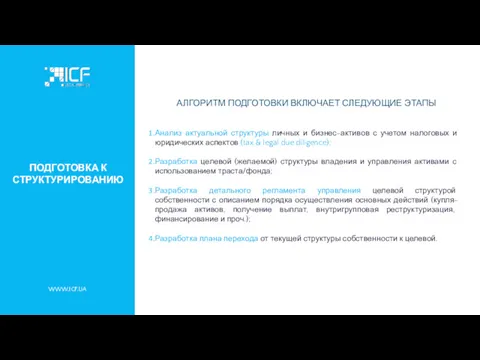

- 103. ПОДГОТОВКА К СТРУКТУРИРОВАНИЮ WWW.ICF.UA АЛГОРИТМ ПОДГОТОВКИ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ Анализ актуальной структуры личных и бизнес-активов с

- 104. БЛОК 7. СЧЕТА В ИНОСТРАННЫХ БАНКАХ. ПРАКТИЧЕСКИЙ АСПЕКТ WWW.ICF.UA

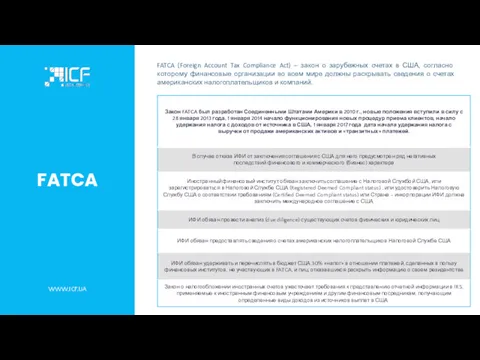

- 105. FATCA WWW.ICF.UA FATCA (Foreign Account Tax Compliance Act) – закон о зарубежных счетах в США, согласно

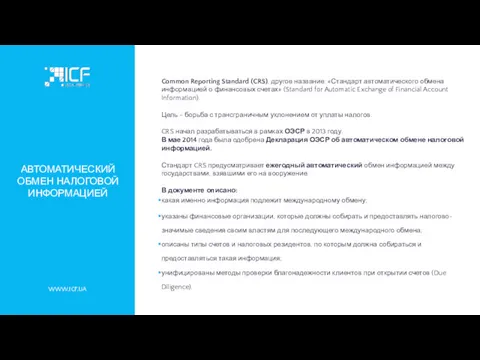

- 106. АВТОМАТИЧЕСКИЙ ОБМЕН НАЛОГОВОЙ ИНФОРМАЦИЕЙ WWW.ICF.UA Common Reporting Standard (CRS), другое название: «Стандарт автоматического обмена информацией о

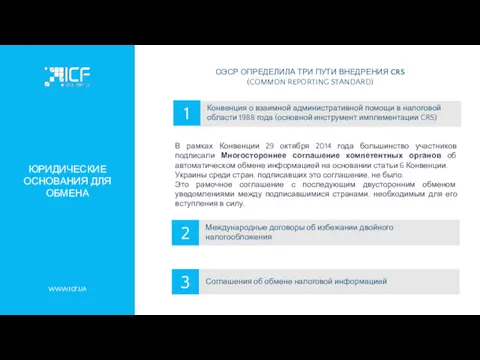

- 107. ЮРИДИЧЕСКИЕ ОСНОВАНИЯ ДЛЯ ОБМЕНА WWW.ICF.UA ОЭСР ОПРЕДЕЛИЛА ТРИ ПУТИ ВНЕДРЕНИЯ CRS (COMMON REPORTING STANDARD) В рамках

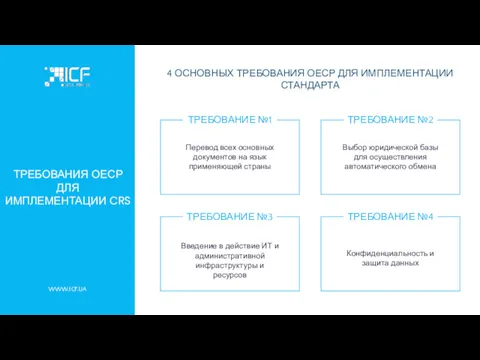

- 108. ТРЕБОВАНИЯ ОЕСР ДЛЯ ИМПЛЕМЕНТАЦИИ CRS WWW.ICF.UA 4 ОСНОВНЫХ ТРЕБОВАНИЯ ОЕСР ДЛЯ ИМПЛЕМЕНТАЦИИ СТАНДАРТА ТРЕБОВАНИЕ №2 ТРЕБОВАНИЕ

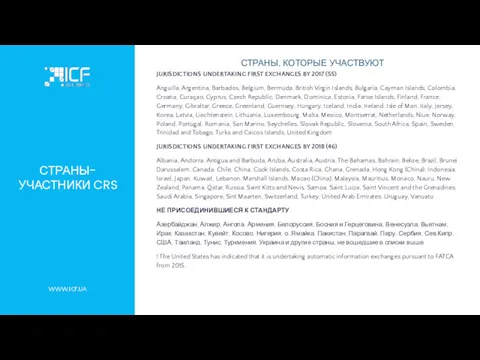

- 109. СТРАНЫ-УЧАСТНИКИ CRS WWW.ICF.UA СТРАНЫ, КОТОРЫЕ УЧАСТВУЮТ JURISDICTIONS UNDERTAKING FIRST EXCHANGES BY 2017 (55) Anguilla, Argentina, Barbados,

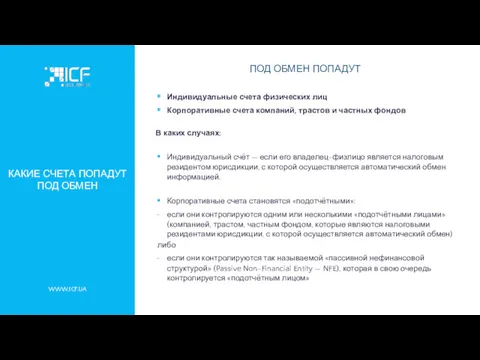

- 110. КАКИЕ СЧЕТА ПОПАДУТ ПОД ОБМЕН WWW.ICF.UA ПОД ОБМЕН ПОПАДУТ Индивидуальные счета физических лиц Корпоративные счета компаний,

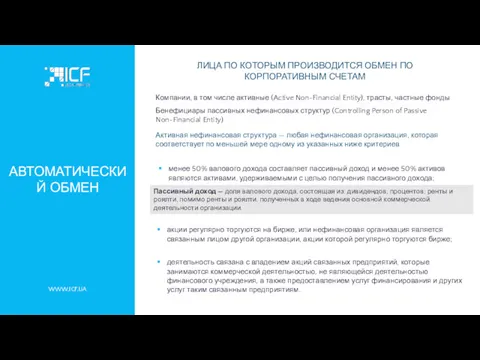

- 111. АВТОМАТИЧЕСКИЙ ОБМЕН WWW.ICF.UA ЛИЦА ПО КОТОРЫМ ПРОИЗВОДИТСЯ ОБМЕН ПО КОРПОРАТИВНЫМ СЧЕТАМ Компании, в том числе активные

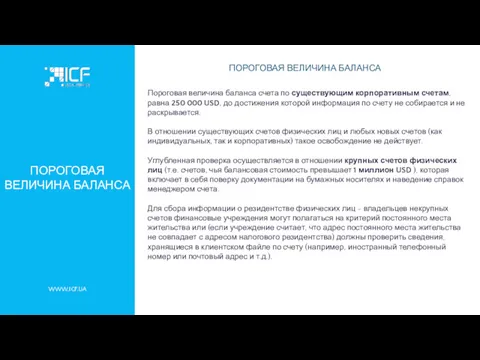

- 112. ПОРОГОВАЯ ВЕЛИЧИНА БАЛАНСА WWW.ICF.UA ПОРОГОВАЯ ВЕЛИЧИНА БАЛАНСА Пороговая величина баланса счета по существующим корпоративным счетам, равна

- 113. ДВУСТОРОННИЙ ВЗАИМНЫЙ ОБМЕН ПО КОРПОРАТИВНЫМ СЧЕТАМ WWW.ICF.UA СЧЕТА, ПРИНАДЛЕЖАЩИЕ РЕЗИДЕНТАМ ЮРИСДИКЦИИ В (ANFE, UBO OF PNFE)

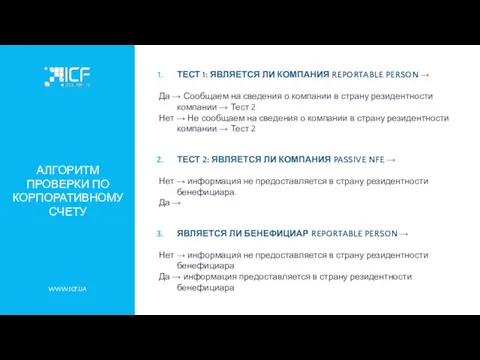

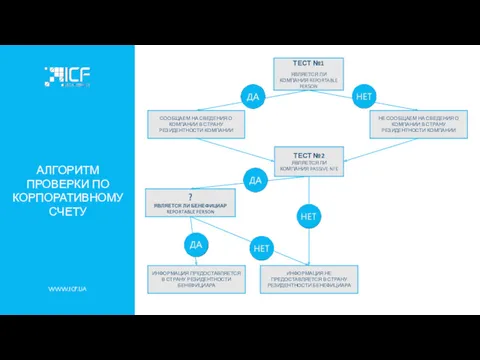

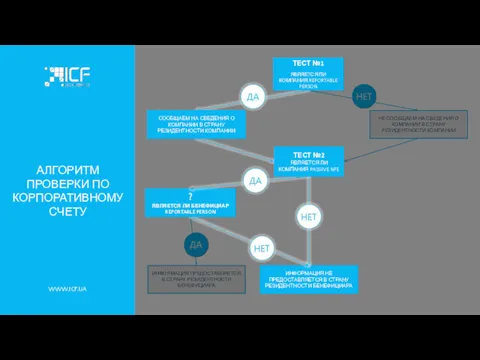

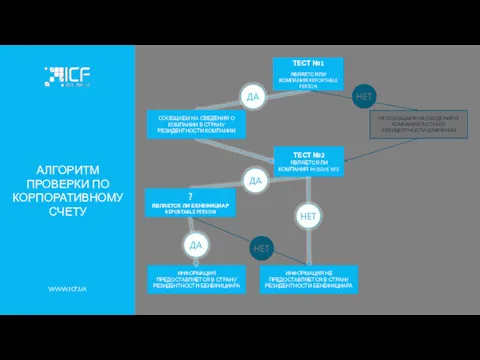

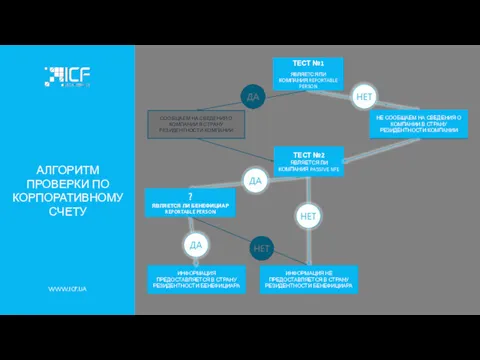

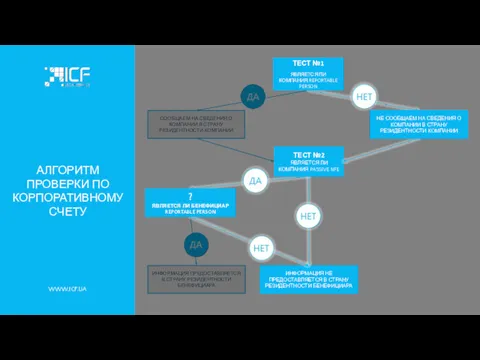

- 114. АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ WWW.ICF.UA ТЕСТ 1: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON → Да →

- 115. АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ WWW.ICF.UA ТЕСТ №1 ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON СООБЩАЕМ НА СВЕДЕНИЯ

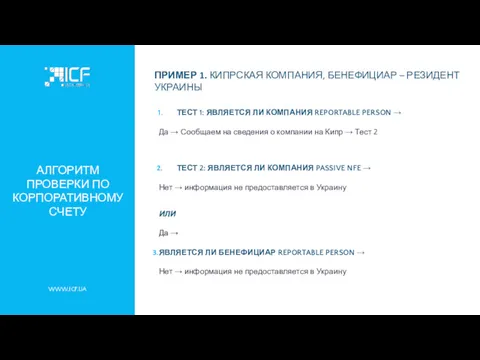

- 116. АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ WWW.ICF.UA ПРИМЕР 1. КИПРСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР – РЕЗИДЕНТ УКРАИНЫ ТЕСТ 1:

- 117. АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ WWW.ICF.UA ТЕСТ №1 ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON СООБЩАЕМ НА СВЕДЕНИЯ

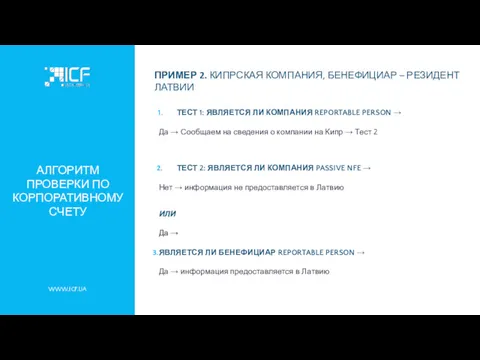

- 118. АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ WWW.ICF.UA ПРИМЕР 2. КИПРСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР – РЕЗИДЕНТ ЛАТВИИ ТЕСТ 1:

- 119. АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ WWW.ICF.UA ТЕСТ №1 ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON СООБЩАЕМ НА СВЕДЕНИЯ

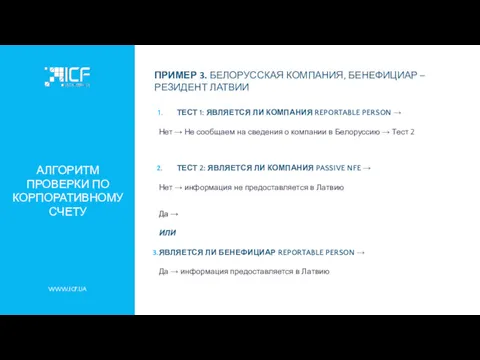

- 120. АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ WWW.ICF.UA ПРИМЕР 3. БЕЛОРУССКАЯ КОМПАНИЯ, БЕНЕФИЦИАР – РЕЗИДЕНТ ЛАТВИИ ТЕСТ 1:

- 121. АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ ТЕСТ №1 ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON СООБЩАЕМ НА СВЕДЕНИЯ О

- 122. АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ ПРИМЕР 4. АЗЕРБАЙДЖАНСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР – РЕЗИДЕНТ БЕЛОРУССИИ ТЕСТ 1: ЯВЛЯЕТСЯ

- 123. АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ ТЕСТ №1 ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON СООБЩАЕМ НА СВЕДЕНИЯ О

- 124. УЖЕСТОЧЕНИЯ ТРЕБОВАНИЙ БАНКОВ Управленческая отчетность офшорных компаний (management account) a b d Происхождение средств бенефициара Наличие

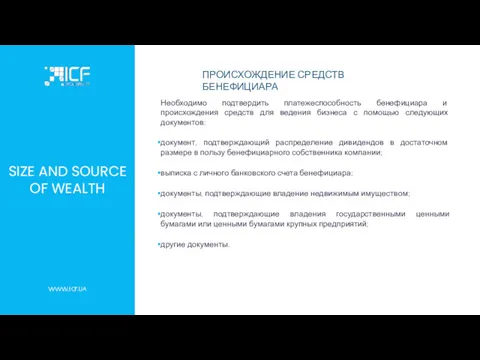

- 125. SIZE AND SOURCE OF WEALTH Необходимо подтвердить платежеспособность бенефициара и происхождения средств для ведения бизнеса с

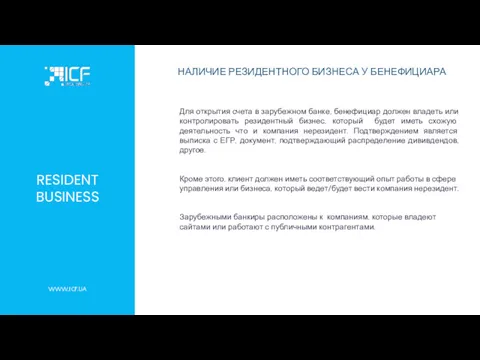

- 126. RESIDENT BUSINESS Для открытия счета в зарубежном банке, бенефициар должен владеть или контролировать резидентный бизнес, который

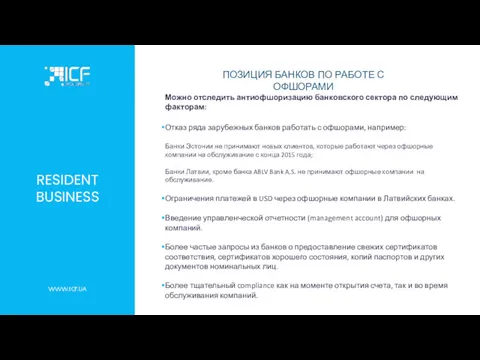

- 127. RESIDENT BUSINESS Можно отследить антиофшоризацию банковского сектора по следующим факторам: Отказ ряда зарубежных банков работать с

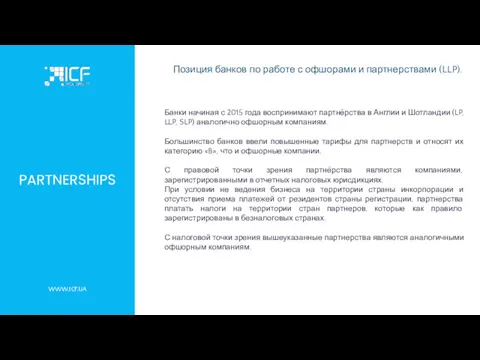

- 128. PARTNERSHIPS Позиция банков по работе с офшорами и партнерствами (LLP). Банки начиная с 2015 года воспринимают

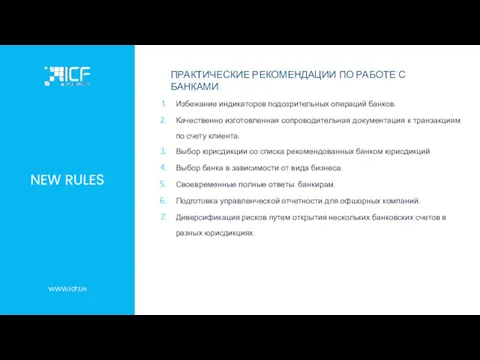

- 129. NEW RULES Избежание индикаторов подозрительных операций банков. Качественно изготовленная сопроводительная документация к транзакциям по счету клиента.

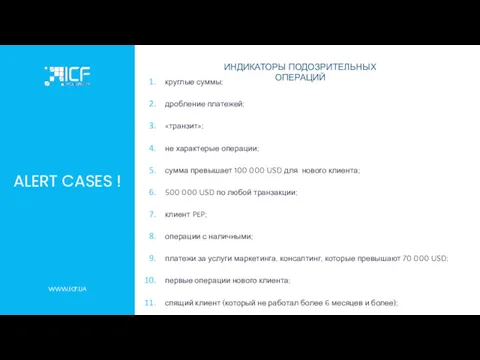

- 130. ALERT CASES ! круглые суммы; дробление платежей; «транзит»; не характерые операции; сумма превышает 100 000 USD

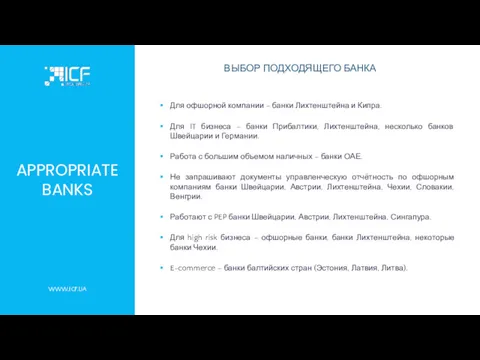

- 131. APPROPRIATE BANKS Для офшорной компании – банки Лихтенштейна и Кипра. Для IT бизнеса – банки Прибалтики,

- 132. WWW.ICF.UA ВЫБОР ИНОСТРАННОГО БАНКА. ВОЗМОЖНЫЕ ТИПЫ СЧЕТОВ

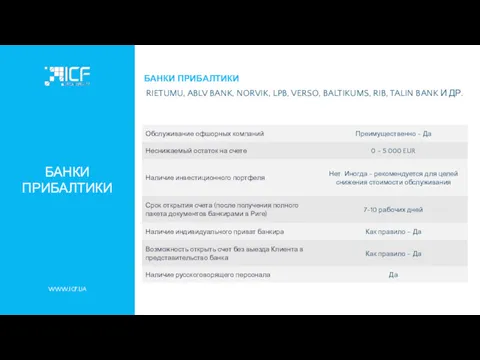

- 133. БАНКИ ПРИБАЛТИКИ Нацеленность на российских\украинских клиентов (русскоязычный персонал, понимание менталитета и специфики ведения бизнеса) Конкурентные тарифы

- 134. БАНКИ ПРИБАЛТИКИ WWW.ICF.UA RIETUMU, ABLV BANK, NORVIK, LPB, VERSO, BALTIKUMS, RIB, TALIN BANK И ДР. БАНКИ

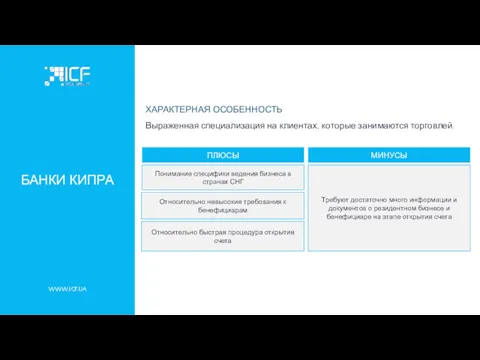

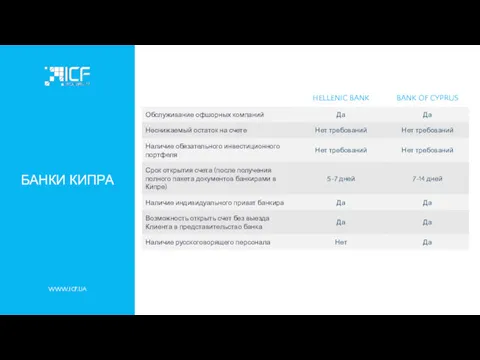

- 135. БАНКИ КИПРА Понимание специфики ведения бизнеса в странах СНГ Относительно невысокие требования к бенефициарам Требуют достаточно

- 136. WWW.ICF.UA БАНКИ КИПРА

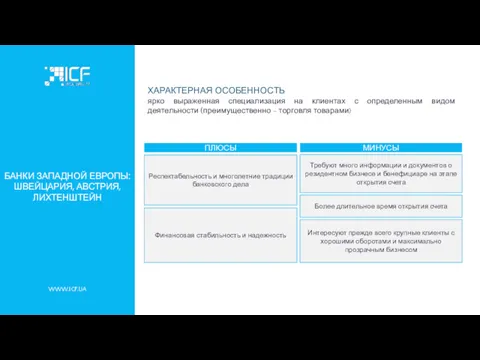

- 137. WWW.ICF.UA БАНКИ ЗАПАДНОЙ ЕВРОПЫ: ШВЕЙЦАРИЯ, АВСТРИЯ, ЛИХТЕНШТЕЙН Респектабельность и многолетние традиции банковского дела Финансовая стабильность и

- 138. WWW.ICF.UA БАНКИ ЛИХТЕНШТЕЙНА

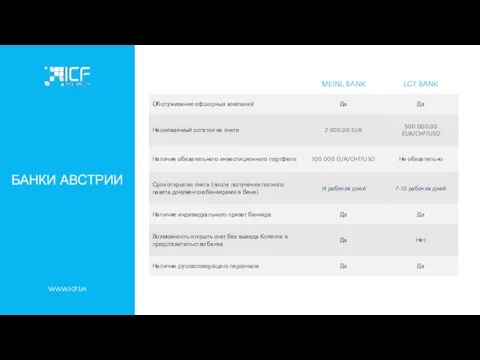

- 139. WWW.ICF.UA БАНКИ АВСТРИИ

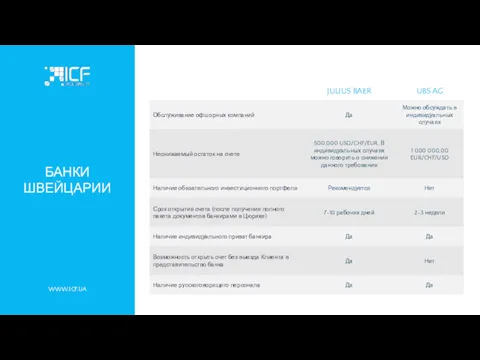

- 140. WWW.ICF.UA БАНКИ ШВЕЙЦАРИИ

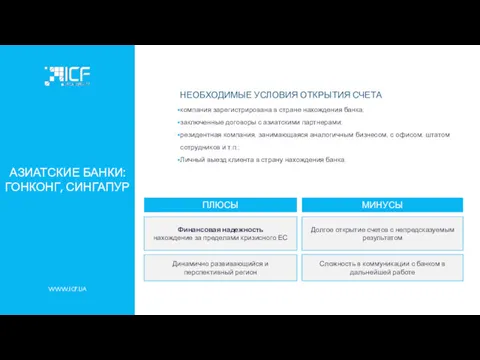

- 141. WWW.ICF.UA АЗИАТСКИЕ БАНКИ: ГОНКОНГ, СИНГАПУР Финансовая надежность нахождение за пределами кризисного ЕС Динамично развивающийся и перспективный

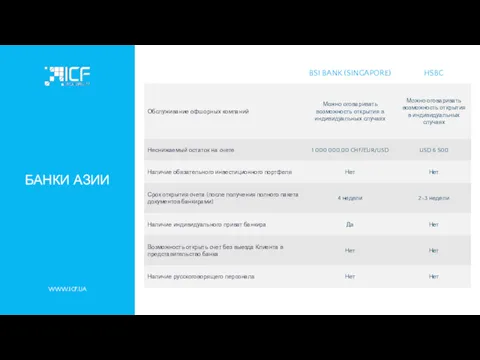

- 142. WWW.ICF.UA БАНКИ АЗИИ

- 144. Скачать презентацию

БЛОК 1. МЕЖДУНАРОДНЫЕ И ЛОКАЛЬНЫЕ ТЕНДЕНЦИИ ДЕОФШОРИЗАЦИИ

WWW.ICF.UA

БЛОК 1. МЕЖДУНАРОДНЫЕ И ЛОКАЛЬНЫЕ ТЕНДЕНЦИИ ДЕОФШОРИЗАЦИИ

WWW.ICF.UA

ТЕНДЕНЦИИ НАЛОГОВОГО ПЛАНИРОВАНИЯ

WWW.ICF.UA

ВЛИЯНИЕ СОБЫТИЙ НА СИТУАЦИЮ В УКРАИНЕ

Достаточно серьёзно влияют на

ТЕНДЕНЦИИ НАЛОГОВОГО ПЛАНИРОВАНИЯ

WWW.ICF.UA

ВЛИЯНИЕ СОБЫТИЙ НА СИТУАЦИЮ В УКРАИНЕ

Достаточно серьёзно влияют на

WWW.ICF.UA

ТЕНДЕНЦИИ НАЛОГОВОГО ПЛАНИРОВАНИЯ

ОСНОВНЫЕ ТЕНДЕНЦИИ, ВЛИЯЮЩИЕ НА НАЛОГОВОЕ ПЛАНИРОВАНИЕ

антиофшоризация и деофшоризация;

изменения в

WWW.ICF.UA

ТЕНДЕНЦИИ НАЛОГОВОГО ПЛАНИРОВАНИЯ

ОСНОВНЫЕ ТЕНДЕНЦИИ, ВЛИЯЮЩИЕ НА НАЛОГОВОЕ ПЛАНИРОВАНИЕ

антиофшоризация и деофшоризация;

изменения в

WWW.ICF.UA

В Украине на данный момент имплементированы некоторые рекомендации ОЭСР, среди них

WWW.ICF.UA

В Украине на данный момент имплементированы некоторые рекомендации ОЭСР, среди них

WWW.ICF.UA

АНТИОФФШОРИЗАЦИЯ ОБЩИЕ ЧЕРТЫ

Определенные ограничения также введены на уровне национального законодательства.

Правила

WWW.ICF.UA

АНТИОФФШОРИЗАЦИЯ ОБЩИЕ ЧЕРТЫ

Определенные ограничения также введены на уровне национального законодательства.

Правила

WWW.ICF.UA

ОТНЕСЕНИЕ НА ЗАТРАТЫ РАСХОДОВ ПО ОПЕРАЦИЯМ

С НИЗКОНАЛОГОВЫМИ ЮРИСДИКЦИЯМИ

ОФШОР

Покупка товара -

WWW.ICF.UA

ОТНЕСЕНИЕ НА ЗАТРАТЫ РАСХОДОВ ПО ОПЕРАЦИЯМ

С НИЗКОНАЛОГОВЫМИ ЮРИСДИКЦИЯМИ

ОФШОР

Покупка товара -

WWW.ICF.UA

ИЗМЕНЕНИЕ В ПРАКТИКЕ МЕЖДУНАРОДНОГО НАЛОГООБЛОЖЕНИЯ КОМПАНИЙ

На сегодняшний день, на мировой бизнес

WWW.ICF.UA

ИЗМЕНЕНИЕ В ПРАКТИКЕ МЕЖДУНАРОДНОГО НАЛОГООБЛОЖЕНИЯ КОМПАНИЙ

На сегодняшний день, на мировой бизнес

BEPS

MAIN IDEA

ГЛАЗАМИ ОECD

WWW.ICF.UA

В ЧЕМ СУТЬ ПРОБЛЕМЫ И ЧТО НУЖНО СДЕЛАТЬ

BEPS

MAIN IDEA

ГЛАЗАМИ ОECD

WWW.ICF.UA

В ЧЕМ СУТЬ ПРОБЛЕМЫ И ЧТО НУЖНО СДЕЛАТЬ

BEPS

“TO DO” LIST

WWW.ICF.UA

ЧТО ДЕЛАТЬ БИЗНЕСУ (РЕКОМЕНДАЦИИ)

Директор: резидент юрисдикции компании +имеет

BEPS

“TO DO” LIST

WWW.ICF.UA

ЧТО ДЕЛАТЬ БИЗНЕСУ (РЕКОМЕНДАЦИИ)

Директор: резидент юрисдикции компании +имеет

WWW.ICF.UA

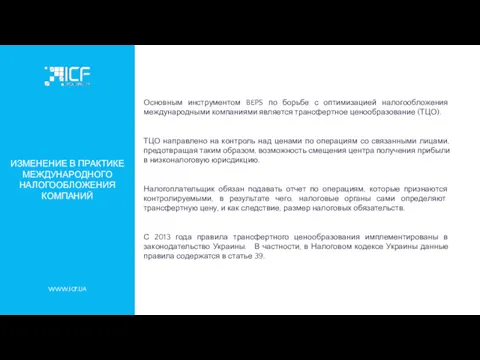

ИЗМЕНЕНИЕ В ПРАКТИКЕ МЕЖДУНАРОДНОГО НАЛОГООБЛОЖЕНИЯ КОМПАНИЙ

Основным инструментом BEPS по борьбе с

WWW.ICF.UA

ИЗМЕНЕНИЕ В ПРАКТИКЕ МЕЖДУНАРОДНОГО НАЛОГООБЛОЖЕНИЯ КОМПАНИЙ

Основным инструментом BEPS по борьбе с

WWW.ICF.UA

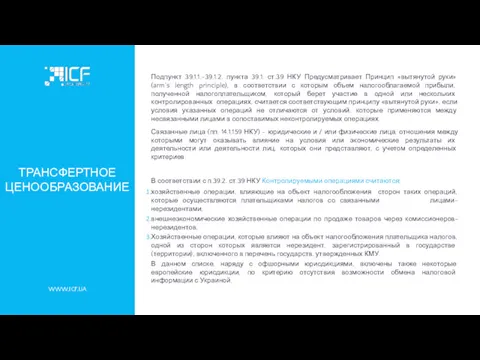

ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ

В соответствии с п.39.2. ст.39 НКУ Контролируемыми операциями считаются:

хозяйственные операции,

WWW.ICF.UA

ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ

В соответствии с п.39.2. ст.39 НКУ Контролируемыми операциями считаются:

хозяйственные операции,

WWW.ICF.UA

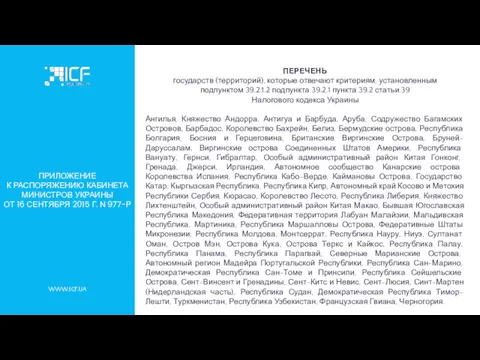

ПРИЛОЖЕНИЕ

К РАСПОРЯЖЕНИЮ КАБИНЕТА МИНИСТРОВ УКРАИНЫ

ОТ 16 СЕНТЯБРЯ 2015 Г. N 977-Р

ПЕРЕЧЕНЬ

государств

WWW.ICF.UA

ПРИЛОЖЕНИЕ

К РАСПОРЯЖЕНИЮ КАБИНЕТА МИНИСТРОВ УКРАИНЫ

ОТ 16 СЕНТЯБРЯ 2015 Г. N 977-Р

ПЕРЕЧЕНЬ

государств

БЛОК 2. ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ В УКРАИНЕ ПРИ РАБОТЕ С НЕРЕЗИДЕНТАМИ

WWW.ICF.UA

БЛОК 2. ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ В УКРАИНЕ ПРИ РАБОТЕ С НЕРЕЗИДЕНТАМИ

WWW.ICF.UA

WWW.ICF.UA

ВАЛЮТНЫЕ РИСКИ

Операции с валютой, а также некоторые ограничения на денежно-кредитном и

WWW.ICF.UA

ВАЛЮТНЫЕ РИСКИ

Операции с валютой, а также некоторые ограничения на денежно-кредитном и

WWW.ICF.UA

ПОСТАНОВЛЕНИЕ НБУ

«ОБ УРЕГУЛИРОВАНИИ СИТУАЦИИ НА

ДЕНЕЖНО-КРЕДИТНОМ И ВАЛЮТНОМ РЫНКАХ УКРАИНЫ»

WWW.ICF.UA

ПОСТАНОВЛЕНИЕ НБУ

«ОБ УРЕГУЛИРОВАНИИ СИТУАЦИИ НА

ДЕНЕЖНО-КРЕДИТНОМ И ВАЛЮТНОМ РЫНКАХ УКРАИНЫ»

WWW.ICF.UA

НБУ

ОГРАНИЧЕНИЯ

Установлен также запрет на покупку иностранной валюты на основании индивидуальной лицензии

WWW.ICF.UA

НБУ

ОГРАНИЧЕНИЯ

Установлен также запрет на покупку иностранной валюты на основании индивидуальной лицензии

WWW.ICF.UA

ТЕКУЩИЕ ОГРАНИЧЕНИЯ ПО РАБОТЕ С ТЦО

Правилами трансфертного ценообразования предусматривается ряд ограничений

WWW.ICF.UA

ТЕКУЩИЕ ОГРАНИЧЕНИЯ ПО РАБОТЕ С ТЦО

Правилами трансфертного ценообразования предусматривается ряд ограничений

WWW.ICF.UA

РЕПУТАЦИОННЫЕ И БАНКОВСКИЕ РИСКИ

Риски при таможенном контроле (в т.ч. задержка товара

WWW.ICF.UA

РЕПУТАЦИОННЫЕ И БАНКОВСКИЕ РИСКИ

Риски при таможенном контроле (в т.ч. задержка товара

WWW.ICF.UA

ОПТИМАЛЬНОЕ РЕШЕНИЕ

Валютный контроль в Украине существенно ограничивает возможности работы с нерезидентными

WWW.ICF.UA

ОПТИМАЛЬНОЕ РЕШЕНИЕ

Валютный контроль в Украине существенно ограничивает возможности работы с нерезидентными

БЛОК 3. ВЛАДЕНИЕ НЕРЕЗИДЕНТНОЙ КОМПАНИЕЙ

WWW.ICF.UA

БЛОК 3. ВЛАДЕНИЕ НЕРЕЗИДЕНТНОЙ КОМПАНИЕЙ

WWW.ICF.UA

WWW.ICF.UA

ВАРИАНТЫ ВЛАДЕНИЯ ИНОСТРАННОЙ КОМПАНИЕЙ

РЕЗИДЕНТ УКРАИНЫ МОЖЕТ ВЛАДЕТЬ ИНОСТРАННОЙ КОМПАНИЕЙ ПРИ ПОМОЩИ

WWW.ICF.UA

ВАРИАНТЫ ВЛАДЕНИЯ ИНОСТРАННОЙ КОМПАНИЕЙ

РЕЗИДЕНТ УКРАИНЫ МОЖЕТ ВЛАДЕТЬ ИНОСТРАННОЙ КОМПАНИЕЙ ПРИ ПОМОЩИ

WWW.ICF.UA

ИНДИВИДУАЛЬНАЯ ЛИЦЕНЗИЯ НБУ

При получении индивидуальной лицензии НБУ, возможно владение иностранной компанией.

WWW.ICF.UA

ИНДИВИДУАЛЬНАЯ ЛИЦЕНЗИЯ НБУ

При получении индивидуальной лицензии НБУ, возможно владение иностранной компанией.

WWW.ICF.UA

ИНДИВИДУАЛЬНАЯ ЛИЦЕНЗИЯ НБУ

АКЦИОНЕР

(БЕНЕФИЦИАР

С ЛИЦЕНЗИЕЙ НБУ)

ИНОСТРАННАЯ КОМПАНИЯ

WWW.ICF.UA

ИНДИВИДУАЛЬНАЯ ЛИЦЕНЗИЯ НБУ

АКЦИОНЕР

(БЕНЕФИЦИАР

С ЛИЦЕНЗИЕЙ НБУ)

ИНОСТРАННАЯ КОМПАНИЯ

WWW.ICF.UA

ПОЛУЧЕНИЕ КОРПОРАТИВНЫХ ПРАВ ЧЕРЕЗ ДОГОВОР ДАРЕНИЯ

Вторым вариантом владения иностранной компанией резидентом

WWW.ICF.UA

ПОЛУЧЕНИЕ КОРПОРАТИВНЫХ ПРАВ ЧЕРЕЗ ДОГОВОР ДАРЕНИЯ

Вторым вариантом владения иностранной компанией резидентом

WWW.ICF.UA

ТАЙНОЕ ВЛАДЕНИЕ ИНОСТРАННОЙ КОМПАНИЕЙ

Еще одним способом владения акциями иностранной компании является

WWW.ICF.UA

ТАЙНОЕ ВЛАДЕНИЕ ИНОСТРАННОЙ КОМПАНИЕЙ

Еще одним способом владения акциями иностранной компании является

WWW.ICF.UA

СТРУКТУРА ВЛАДЕНИЯ БИЗНЕСОМ С ИПОЛЬЗОВАНИЕМ НОМИНАЛОВ

WWW.ICF.UA

СТРУКТУРА ВЛАДЕНИЯ БИЗНЕСОМ С ИПОЛЬЗОВАНИЕМ НОМИНАЛОВ

WWW.ICF.UA

ПРИМЕР ТРАСТОВОЙ ДЕКЛАРАЦИИ

WWW.ICF.UA

ПРИМЕР ТРАСТОВОЙ ДЕКЛАРАЦИИ

WWW.ICF.UA

КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

WWW.ICF.UA

КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

WWW.ICF.UA

КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

WWW.ICF.UA

КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

WWW.ICF.UA

КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

WWW.ICF.UA

КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

WWW.ICF.UA

КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

WWW.ICF.UA

КОНТРОЛЬ НАД ИНОСТРАННОЙ КОМПАНИЕЙ

WWW.ICF.UA

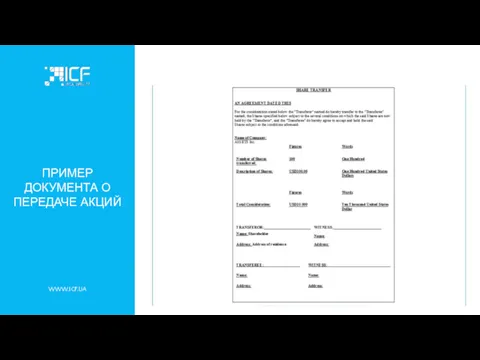

ПРИМЕР ДОКУМЕНТА О ПЕРЕДАЧЕ АКЦИЙ

WWW.ICF.UA

ПРИМЕР ДОКУМЕНТА О ПЕРЕДАЧЕ АКЦИЙ

WWW.ICF.UA

КОНТРОЛЬ НАД НОМИНАЛАМИ

WWW.ICF.UA

КОНТРОЛЬ НАД НОМИНАЛАМИ

WWW.ICF.UA

ПРИМЕР ОТКАЗНОГО ПИСЬМА

WWW.ICF.UA

ПРИМЕР ОТКАЗНОГО ПИСЬМА

БЛОК 4. СТРУКТУРИРОВАНИЕ БИЗНЕСА С УЧАСТИЕМ НЕРЕЗИДЕНТНЫХ КОМПАНИЙ

WWW.ICF.UA

БЛОК 4. СТРУКТУРИРОВАНИЕ БИЗНЕСА С УЧАСТИЕМ НЕРЕЗИДЕНТНЫХ КОМПАНИЙ

WWW.ICF.UA

WWW.ICF.UA

РЕСТРУКТУРИЗАЦИЯ БИЗНЕСА

Реструктуризация – это комплекс мер, направленных на создание структуры бизнеса

WWW.ICF.UA

РЕСТРУКТУРИЗАЦИЯ БИЗНЕСА

Реструктуризация – это комплекс мер, направленных на создание структуры бизнеса

WWW.ICF.UA

ЧТО ДАЕТ РЕСТРУКТУРИЗАЦИЯ?

WWW.ICF.UA

ЧТО ДАЕТ РЕСТРУКТУРИЗАЦИЯ?

WWW.ICF.UA

СТРУКТУРА КОМПАНИЙ

НОМИНАЛЬНЫЙ АКЦИОНЕР

ХОЛДИНГОВАЯ КОМПАНИЯ (ОФШОР)

ТОРГОВАЯ (ОПЕРАЦИОННАЯ) КОМПАНИЯ

УКРАИНСКОЕ ПРЕДПРИЯТИЕ

ХОЛДИНГОВАЯ КОМПАНИЯ

ФИНАНСОВАЯ КОМПАНИЯ

ВЛАДЕЛЬЧЕСКАЯ КОМПАНИЯ

УКРАИНСКОЕ

WWW.ICF.UA

СТРУКТУРА КОМПАНИЙ

НОМИНАЛЬНЫЙ АКЦИОНЕР

ХОЛДИНГОВАЯ КОМПАНИЯ (ОФШОР)

ТОРГОВАЯ (ОПЕРАЦИОННАЯ) КОМПАНИЯ

УКРАИНСКОЕ ПРЕДПРИЯТИЕ

ХОЛДИНГОВАЯ КОМПАНИЯ

ФИНАНСОВАЯ КОМПАНИЯ

ВЛАДЕЛЬЧЕСКАЯ КОМПАНИЯ

УКРАИНСКОЕ

WWW.ICF.UA

ОФШОРНЫЕ И ОНШОРНЫЕ КОМПАНИИ

WWW.ICF.UA

ОФШОРНЫЕ И ОНШОРНЫЕ КОМПАНИИ

WWW.ICF.UA

ОФШОРНЫЕ И ОНШОРНЫЕ КОМПАНИИ

WWW.ICF.UA

ОФШОРНЫЕ И ОНШОРНЫЕ КОМПАНИИ

WWW.ICF.UA

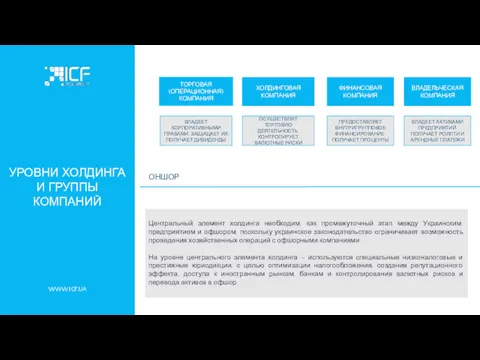

УРОВНИ ХОЛДИНГА И ГРУППЫ КОМПАНИЙ

На уровне головной компании холдинга благодаря отсутствию

WWW.ICF.UA

УРОВНИ ХОЛДИНГА И ГРУППЫ КОМПАНИЙ

На уровне головной компании холдинга благодаря отсутствию

WWW.ICF.UA

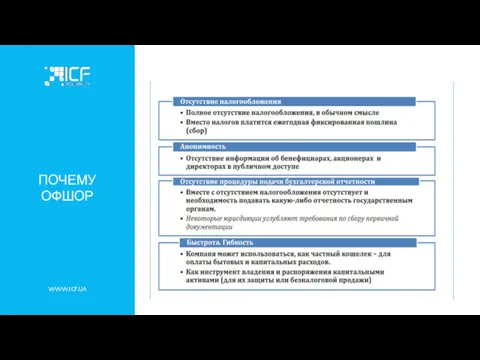

ПОЧЕМУ ОФШОР

WWW.ICF.UA

ПОЧЕМУ ОФШОР

WWW.ICF.UA

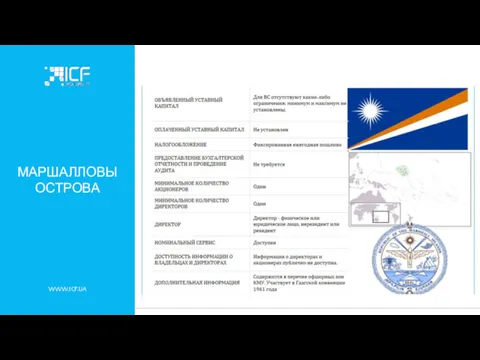

МАРШАЛЛОВЫ ОСТРОВА

WWW.ICF.UA

МАРШАЛЛОВЫ ОСТРОВА

WWW.ICF.UA

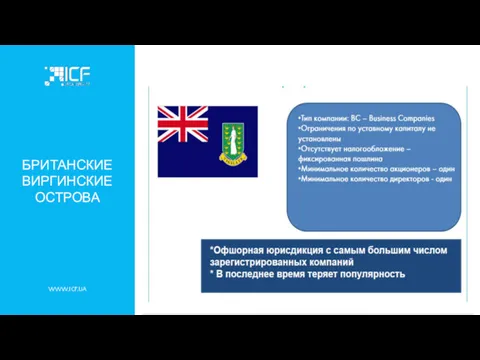

БРИТАНСКИЕ ВИРГИНСКИЕ ОСТРОВА

WWW.ICF.UA

БРИТАНСКИЕ ВИРГИНСКИЕ ОСТРОВА

WWW.ICF.UA

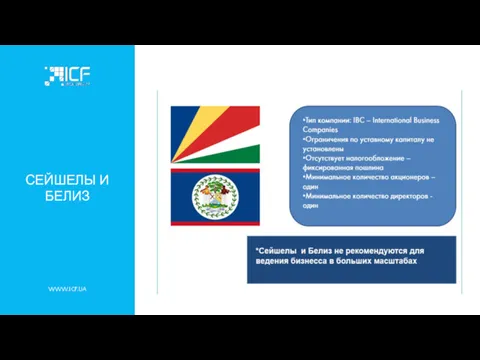

СЕЙШЕЛЫ И БЕЛИЗ

WWW.ICF.UA

СЕЙШЕЛЫ И БЕЛИЗ

WWW.ICF.UA

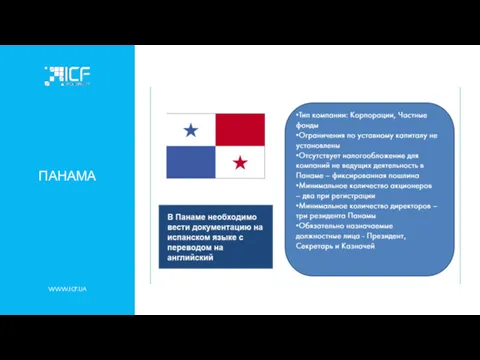

ПАНАМА

WWW.ICF.UA

ПАНАМА

WWW.ICF.UA

УРОВНИ ХОЛДИНГА И ГРУППЫ КОМПАНИЙ

Центральный элемент холдинга необходим, как промежуточный этап

WWW.ICF.UA

УРОВНИ ХОЛДИНГА И ГРУППЫ КОМПАНИЙ

Центральный элемент холдинга необходим, как промежуточный этап

WWW.ICF.UA

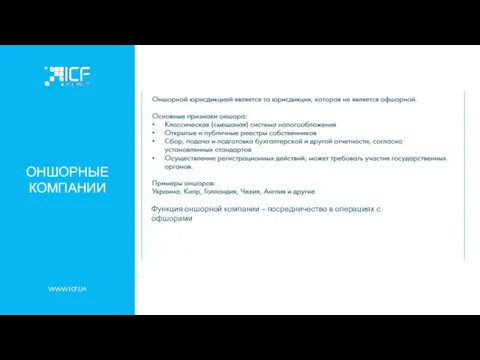

ОНШОРНЫЕ КОМПАНИИ

Функция оншорной компании – посредничество в операциях с офшорами

WWW.ICF.UA

ОНШОРНЫЕ КОМПАНИИ

Функция оншорной компании – посредничество в операциях с офшорами

WWW.ICF.UA

ХОЛДИНГИ.

КИПР

0%

0%

5% / 10%

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА

в Украине - налог у источника

WWW.ICF.UA

ХОЛДИНГИ.

КИПР

0%

0%

5% / 10%

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА

в Украине - налог у источника

WWW.ICF.UA

ХОЛДИНГИ. ВЕНГРИЯ

0%

0%

5/15%

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА

в Украине - налог у источника взимается по

WWW.ICF.UA

ХОЛДИНГИ. ВЕНГРИЯ

0%

0%

5/15%

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА

в Украине - налог у источника взимается по

WWW.ICF.UA

ХОЛДИНГИ. СЛОВАКИЯ

0%

0%

10%

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА

в Украине - налог у источника взимается по

WWW.ICF.UA

ХОЛДИНГИ. СЛОВАКИЯ

0%

0%

10%

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА

в Украине - налог у источника взимается по

WWW.ICF.UA

ХОЛДИНГИ. НИДЕРЛАНДЫ

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА

в Украине - налог у источника взимается по

WWW.ICF.UA

ХОЛДИНГИ. НИДЕРЛАНДЫ

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА

в Украине - налог у источника взимается по

WWW.ICF.UA

ХОЛДИНГИ. ШВЕЙЦАРИЯ

35% 0%

5% / 15%

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА

в Украине - налог у

WWW.ICF.UA

ХОЛДИНГИ. ШВЕЙЦАРИЯ

35% 0%

5% / 15%

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДНОГО ДОХОДА

в Украине - налог у

WWW.ICF.UA

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ ПРОЦЕНТОВ

СУЩЕСТВУЮЩИЕ ОГРАНИЧЕНИЯ

Максимальная процентная ставка по займу – 11%

WWW.ICF.UA

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ ПРОЦЕНТОВ

СУЩЕСТВУЮЩИЕ ОГРАНИЧЕНИЯ

Максимальная процентная ставка по займу – 11%

WWW.ICF.UA

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ ПРОЦЕНТОВ

Включение в состав расходов допускается только тех процентов,

WWW.ICF.UA

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ ПРОЦЕНТОВ

Включение в состав расходов допускается только тех процентов,

WWW.ICF.UA

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ ПРОЦЕНТОВ

WWW.ICF.UA

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ ПРОЦЕНТОВ

WWW.ICF.UA

ФИНАНСОВАЯ КОМПАНИЯ. КИПР

0%

0%

2%

НАЛОГООБЛОЖЕНИЕ ПРОЦЕНТОВ ПО ЗАЙМУ

в Украине - налог на проценты,

WWW.ICF.UA

ФИНАНСОВАЯ КОМПАНИЯ. КИПР

0%

0%

2%

НАЛОГООБЛОЖЕНИЕ ПРОЦЕНТОВ ПО ЗАЙМУ

в Украине - налог на проценты,

WWW.ICF.UA

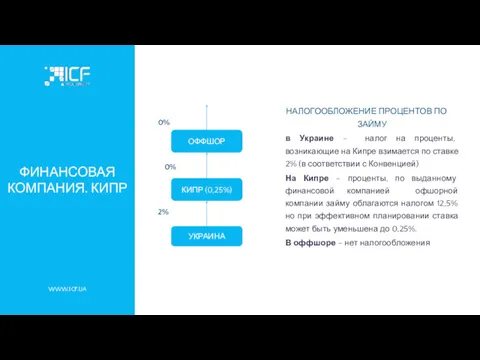

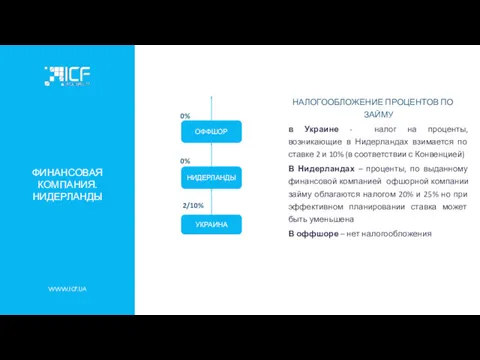

ФИНАНСОВАЯ КОМПАНИЯ. НИДЕРЛАНДЫ

0%

0%

2/10%

НАЛОГООБЛОЖЕНИЕ ПРОЦЕНТОВ ПО ЗАЙМУ

в Украине - налог на

WWW.ICF.UA

ФИНАНСОВАЯ КОМПАНИЯ. НИДЕРЛАНДЫ

0%

0%

2/10%

НАЛОГООБЛОЖЕНИЕ ПРОЦЕНТОВ ПО ЗАЙМУ

в Украине - налог на

WWW.ICF.UA

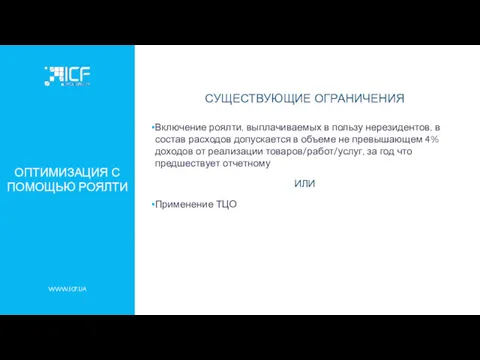

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ РОЯЛТИ

СУЩЕСТВУЮЩИЕ ОГРАНИЧЕНИЯ

Включение роялти, выплачиваемых в пользу нерезидентов, в

WWW.ICF.UA

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ РОЯЛТИ

СУЩЕСТВУЮЩИЕ ОГРАНИЧЕНИЯ

Включение роялти, выплачиваемых в пользу нерезидентов, в

WWW.ICF.UA

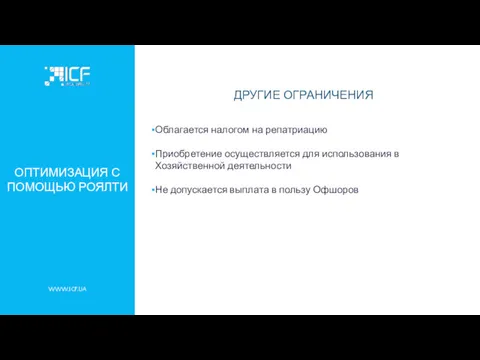

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ РОЯЛТИ

ДРУГИЕ ОГРАНИЧЕНИЯ

Облагается налогом на репатриацию

Приобретение осуществляется для использования

WWW.ICF.UA

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ РОЯЛТИ

ДРУГИЕ ОГРАНИЧЕНИЯ

Облагается налогом на репатриацию

Приобретение осуществляется для использования

WWW.ICF.UA

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ РОЯЛТИ

WWW.ICF.UA

ОПТИМИЗАЦИЯ С ПОМОЩЬЮ РОЯЛТИ

WWW.ICF.UA

РОЯЛТИ.

ВЕНГРИЯ

0%

0%

5%

НАЛОГООБЛОЖЕНИЕ ДОХОДА

в Украине - налог у источника взимается по

WWW.ICF.UA

РОЯЛТИ.

ВЕНГРИЯ

0%

0%

5%

НАЛОГООБЛОЖЕНИЕ ДОХОДА

в Украине - налог у источника взимается по

WWW.ICF.UA

СРАВНЕНИЕ. НАЛОГОВЫЕ АСПЕКТЫ

WWW.ICF.UA

СРАВНЕНИЕ. НАЛОГОВЫЕ АСПЕКТЫ

WWW.ICF.UA

СРАВНЕНИЕ. НАЛОГОВЫЕ АСПЕКТЫ

1. Доход получен не "фактическим получателем" - лишение права

WWW.ICF.UA

СРАВНЕНИЕ. НАЛОГОВЫЕ АСПЕКТЫ

1. Доход получен не "фактическим получателем" - лишение права

БЛОК 5. ЮРИСДИКЦИИ И ИНСТРУМЕНТЫ ДЛЯ СТРУКТУРИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

WWW.ICF.UA

БЛОК 5. ЮРИСДИКЦИИ И ИНСТРУМЕНТЫ ДЛЯ СТРУКТУРИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

WWW.ICF.UA

WWW.ICF.UA

КРИТЕРИИ ПОДБОРА ЮРИСДИКЦИЙ

Правильный подбор юрисдикций при создании структуры иностранных компаний определяется

WWW.ICF.UA

КРИТЕРИИ ПОДБОРА ЮРИСДИКЦИЙ

Правильный подбор юрисдикций при создании структуры иностранных компаний определяется

WWW.ICF.UA

ИНСТРУМЕНТЫ ОРГАНИЗАЦИИ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

Таким образом, для контроля рисков, связанных с ограничениями

WWW.ICF.UA

ИНСТРУМЕНТЫ ОРГАНИЗАЦИИ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

Таким образом, для контроля рисков, связанных с ограничениями

WWW.ICF.UA

ТОРГОВЫЕ КОМПАНИИ В НИЗКОНАЛОГОВЫХ И ПРЕСТИЖНЫХ ЮРИСДИКЦИЯХ

МАЛЬТА. НАЛОГ НА ПРИБЫЛЬ.

Стандартная налоговая

WWW.ICF.UA

ТОРГОВЫЕ КОМПАНИИ В НИЗКОНАЛОГОВЫХ И ПРЕСТИЖНЫХ ЮРИСДИКЦИЯХ

МАЛЬТА. НАЛОГ НА ПРИБЫЛЬ.

Стандартная налоговая

WWW.ICF.UA

МАЛЬТА. ВОЗМЕЩЕНИЕ 6/7

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ПРИ НАЛОГООБЛОЖЕНИИ И ДАЛЬНЕЙШЕМ ВОЗВРАТЕ НАЛОГА

WWW.ICF.UA

МАЛЬТА. ВОЗМЕЩЕНИЕ 6/7

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ПРИ НАЛОГООБЛОЖЕНИИ И ДАЛЬНЕЙШЕМ ВОЗВРАТЕ НАЛОГА

WWW.ICF.UA

КИПР

Налог на прибыль-12,5 %

Перечень доходов, освобожденных от налогообложения:

Дивиденды

Процентный доход в некоторых

WWW.ICF.UA

КИПР

Налог на прибыль-12,5 %

Перечень доходов, освобожденных от налогообложения:

Дивиденды

Процентный доход в некоторых

WWW.ICF.UA

СИНГАПУР

Не числится в черных списках;

Территориальный принцип налогообложения (налог на прибыль -

WWW.ICF.UA

СИНГАПУР

Не числится в черных списках;

Территориальный принцип налогообложения (налог на прибыль -

WWW.ICF.UA

ОАЭ

Освобождение от налогообложения:

оффшорные компании, зарегистрированные в СЭЗ(Jebel Ali Free Zone (JAFZA),

WWW.ICF.UA

ОАЭ

Освобождение от налогообложения:

оффшорные компании, зарегистрированные в СЭЗ(Jebel Ali Free Zone (JAFZA),

WWW.ICF.UA

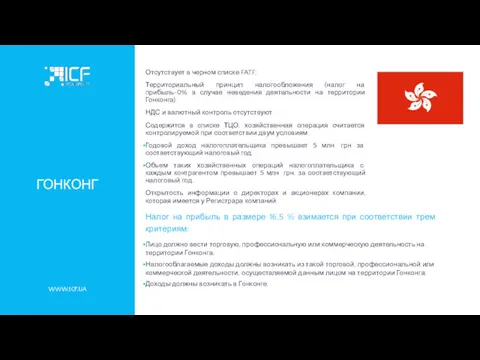

ГОНКОНГ

Отсутствует в черном списке FATF;

Территориальный принцип налогообложения (налог на

прибыль-0% в

WWW.ICF.UA

ГОНКОНГ

Отсутствует в черном списке FATF;

Территориальный принцип налогообложения (налог на

прибыль-0% в

WWW.ICF.UA

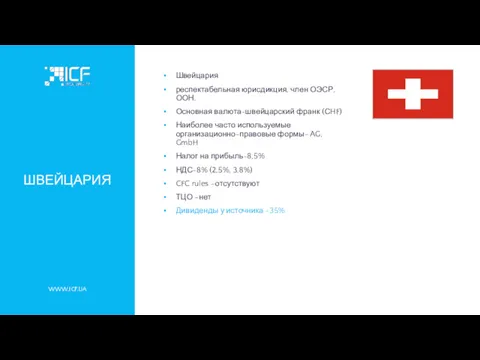

ШВЕЙЦАРИЯ

Швейцария

респектабельная юрисдикция, член ОЭСР, ООН.

Основная валюта-швейцарский франк (СHF)

Наиболее часто используемые организационно-правовые

WWW.ICF.UA

ШВЕЙЦАРИЯ

Швейцария

респектабельная юрисдикция, член ОЭСР, ООН.

Основная валюта-швейцарский франк (СHF)

Наиболее часто используемые организационно-правовые

WWW.ICF.UA

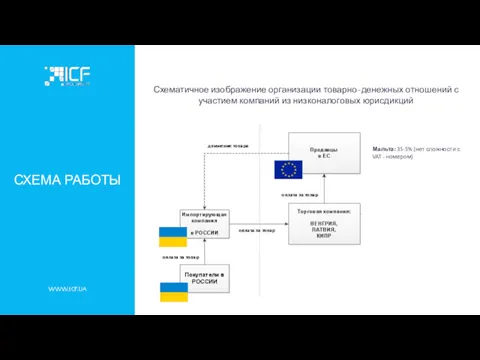

СХЕМА РАБОТЫ

Схематичное изображение организации товарно-денежных отношений с участием компаний из низконалоговых

WWW.ICF.UA

СХЕМА РАБОТЫ

Схематичное изображение организации товарно-денежных отношений с участием компаний из низконалоговых

WWW.ICF.UA

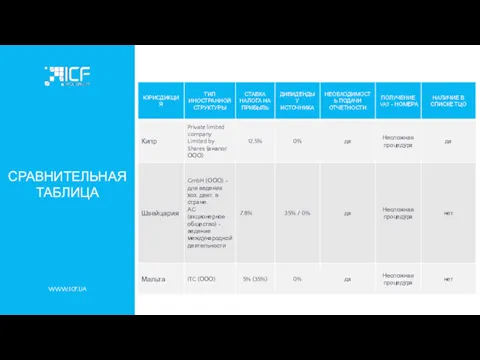

СРАВНИТЕЛЬНАЯ ТАБЛИЦА

WWW.ICF.UA

СРАВНИТЕЛЬНАЯ ТАБЛИЦА

WWW.ICF.UA

СРАВНИТЕЛЬНАЯ ТАБЛИЦА

WWW.ICF.UA

СРАВНИТЕЛЬНАЯ ТАБЛИЦА

WWW.ICF.UA

ЕВРОПЕЙСКИЕ ПАРТНЕРСТВА

Партнерство – прозрачная структура партнерства не подлежит налогообложению налогом на

WWW.ICF.UA

ЕВРОПЕЙСКИЕ ПАРТНЕРСТВА

Партнерство – прозрачная структура партнерства не подлежит налогообложению налогом на

WWW.ICF.UA

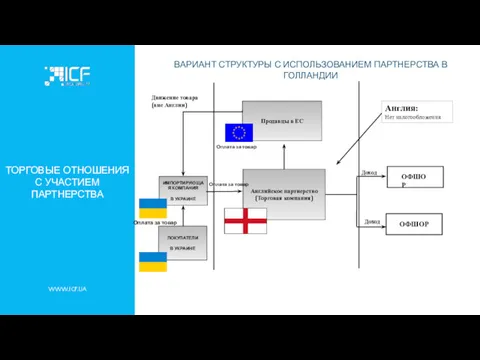

ТОРГОВЫЕ ОТНОШЕНИЯ С УЧАСТИЕМ ПАРТНЕРСТВА

ВАРИАНТ СТРУКТУРЫ С ИСПОЛЬЗОВАНИЕМ ПАРТНЕРСТВА В ГОЛЛАНДИИ

ИМПОРТИРУЮЩАЯ

WWW.ICF.UA

ТОРГОВЫЕ ОТНОШЕНИЯ С УЧАСТИЕМ ПАРТНЕРСТВА

ВАРИАНТ СТРУКТУРЫ С ИСПОЛЬЗОВАНИЕМ ПАРТНЕРСТВА В ГОЛЛАНДИИ

ИМПОРТИРУЮЩАЯ

WWW.ICF.UA

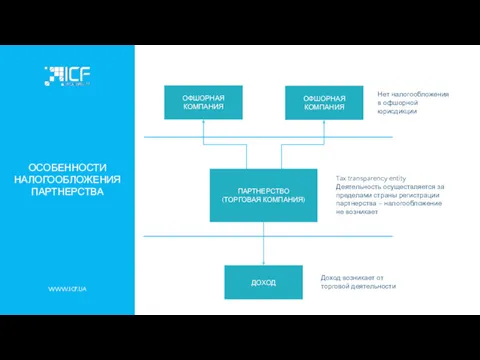

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПАРТНЕРСТВА

ПАРТНЕРСТВО

(ТОРГОВАЯ КОМПАНИЯ)

ОФШОРНАЯ КОМПАНИЯ

ОФШОРНАЯ КОМПАНИЯ

ДОХОД

Tax transparency entity

Деятельность осуществляется за пределами

WWW.ICF.UA

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПАРТНЕРСТВА

ПАРТНЕРСТВО

(ТОРГОВАЯ КОМПАНИЯ)

ОФШОРНАЯ КОМПАНИЯ

ОФШОРНАЯ КОМПАНИЯ

ДОХОД

Tax transparency entity

Деятельность осуществляется за пределами

WWW.ICF.UA

СРАВНЕНИЕ ТРЕХ ЮРИСДИКЦИЙ

WWW.ICF.UA

СРАВНЕНИЕ ТРЕХ ЮРИСДИКЦИЙ

WWW.ICF.UA

РЕАЛИЗАЦИЯ АГЕНТКОЙ СХЕМЫ

Как Агенты используются:

Нидерланды (20-25%, условная маржа до 1%

WWW.ICF.UA

РЕАЛИЗАЦИЯ АГЕНТКОЙ СХЕМЫ

Как Агенты используются:

Нидерланды (20-25%, условная маржа до 1%

WWW.ICF.UA

РЕАЛИЗАЦИЯ АГЕНТСКОЙ СХЕМЫ НА ПРИМЕРЕ НИДЕРЛАНДОВ

ПРИМЕР АРХИТЕКТУРЫ «АГЕНТ – ПРИНЦИПАЛ» С

WWW.ICF.UA

РЕАЛИЗАЦИЯ АГЕНТСКОЙ СХЕМЫ НА ПРИМЕРЕ НИДЕРЛАНДОВ

ПРИМЕР АРХИТЕКТУРЫ «АГЕНТ – ПРИНЦИПАЛ» С

WWW.ICF.UA

ВЕЛИКОБРИТАНИЯ

Великобритания – очень широко используется в торговле.

Не состоит в списках юрисдикций

WWW.ICF.UA

ВЕЛИКОБРИТАНИЯ

Великобритания – очень широко используется в торговле.

Не состоит в списках юрисдикций

WWW.ICF.UA

ЧЕХИЯ

Чехия (Чешская Республика) – это современное и экономически развитое государство-член ЕС.

Ставка

WWW.ICF.UA

ЧЕХИЯ

Чехия (Чешская Республика) – это современное и экономически развитое государство-член ЕС.

Ставка

WWW.ICF.UA

НИДЕРЛАНДЫ

Нидерланды – государство член Европейского Союза. Денежная единица государства — евро.

WWW.ICF.UA

НИДЕРЛАНДЫ

Нидерланды – государство член Европейского Союза. Денежная единица государства — евро.

WWW.ICF.UA

СЛОВАКИЯ

Член НАТО, ОЭСР, ЕС, ВТО;

Директором может быть только резидент ЕС;

Налог на

WWW.ICF.UA

СЛОВАКИЯ

Член НАТО, ОЭСР, ЕС, ВТО;

Директором может быть только резидент ЕС;

Налог на

WWW.ICF.UA

СРАВНИТЕЛЬНАЯ ТАБЛИЦА

WWW.ICF.UA

СРАВНИТЕЛЬНАЯ ТАБЛИЦА

БЛОК 6. ЗАЩИТА АКТИВОВ.

ТРАСТЫ И ЧАСТНЫЕ ФОНДЫ

WWW.ICF.UA

БЛОК 6. ЗАЩИТА АКТИВОВ.

ТРАСТЫ И ЧАСТНЫЕ ФОНДЫ

WWW.ICF.UA

ЧТО ЭТО МОЖЕТ ДАТЬ?

WWW.ICF.UA

Наследственное планирование – в документах траста / фонда

ЧТО ЭТО МОЖЕТ ДАТЬ?

WWW.ICF.UA

Наследственное планирование – в документах траста / фонда

VS

WWW.ICF.UA

При разводе супруге бывшего владельца «Уралкалия» Дмитрия Рыболовлева не удалось

VS

WWW.ICF.UA

При разводе супруге бывшего владельца «Уралкалия» Дмитрия Рыболовлева не удалось

ПОНЯТИЕ И СТРУКТУРА ТРАСТОВ

WWW.ICF.UA

Классический траст – договор, по которому собственник имущества

ПОНЯТИЕ И СТРУКТУРА ТРАСТОВ

WWW.ICF.UA

Классический траст – договор, по которому собственник имущества

ПОНЯТИЕ И СТРУКТУРА ЧАСТНЫХ ФОНДОВ

WWW.ICF.UA

Частный фонд (фундация) – юридическое лицо, имеющее

ПОНЯТИЕ И СТРУКТУРА ЧАСТНЫХ ФОНДОВ

WWW.ICF.UA

Частный фонд (фундация) – юридическое лицо, имеющее

! КЛЮЧЕВАЯ ОСОБЕННОСТЬ ТРАСТОВ/ФОНДОВ

WWW.ICF.UA

С момента учреждения траста/фонда → имущество не в

! КЛЮЧЕВАЯ ОСОБЕННОСТЬ ТРАСТОВ/ФОНДОВ

WWW.ICF.UA

С момента учреждения траста/фонда → имущество не в

ЧТО МОЖНО ПЕРЕДАТЬ В ТРАСТ/ФОНД

WWW.ICF.UA

Недвижимость

Акции

Ценные бумаги

Банковские депозиты

Полисы страхования жизни

Инвестиционные портфели

Предметы роскоши

Наличная

ЧТО МОЖНО ПЕРЕДАТЬ В ТРАСТ/ФОНД

WWW.ICF.UA

Недвижимость

Акции

Ценные бумаги

Банковские депозиты

Полисы страхования жизни

Инвестиционные портфели

Предметы роскоши

Наличная

ТРАСТ

VS

ФОНД

WWW.ICF.UA

ТРАСТ

VS

ФОНД

WWW.ICF.UA

ПРИЗНАНИЕ ТРАСТОВ ПО ЗАКОНОДАТЕЛЬСТВУ УКРАИНЫ

WWW.ICF.UA

Украина не присоединилась к Гаагской конвенции о

ПРИЗНАНИЕ ТРАСТОВ ПО ЗАКОНОДАТЕЛЬСТВУ УКРАИНЫ

WWW.ICF.UA

Украина не присоединилась к Гаагской конвенции о

МЕЖДУНАРОДНЫЙ ТРАСТ НА КИПРЕ

WWW.ICF.UA

МЕЖДУНАРОДНЫЙ ТРАСТ НА КИПРЕ

WWW.ICF.UA

ЕВРОПЕЙСКИЙ ТРАСТ НА МАЛЬТЕ

WWW.ICF.UA

ЕВРОПЕЙСКИЙ ТРАСТ НА МАЛЬТЕ

WWW.ICF.UA

ЧАСТНЫЙ ФОНД В ПАНАМЕ

WWW.ICF.UA

ЧАСТНЫЙ ФОНД В ПАНАМЕ

WWW.ICF.UA

ФАУНДАЦИИ В ЛИХТЕНШТЕЙНЕ

WWW.ICF.UA

Фаундации, ведущие коммерческую деятельность, облагаются по ставке 12,5 %

Исключение

ФАУНДАЦИИ В ЛИХТЕНШТЕЙНЕ

WWW.ICF.UA

Фаундации, ведущие коммерческую деятельность, облагаются по ставке 12,5 %

Исключение

ПОДГОТОВКА К СТРУКТУРИРОВАНИЮ

WWW.ICF.UA

АЛГОРИТМ ПОДГОТОВКИ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ

Анализ актуальной структуры личных и

ПОДГОТОВКА К СТРУКТУРИРОВАНИЮ

WWW.ICF.UA

АЛГОРИТМ ПОДГОТОВКИ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ

Анализ актуальной структуры личных и

БЛОК 7. СЧЕТА В ИНОСТРАННЫХ БАНКАХ. ПРАКТИЧЕСКИЙ АСПЕКТ

WWW.ICF.UA

БЛОК 7. СЧЕТА В ИНОСТРАННЫХ БАНКАХ. ПРАКТИЧЕСКИЙ АСПЕКТ

WWW.ICF.UA

FATCA

WWW.ICF.UA

FATCA (Foreign Account Tax Compliance Act) – закон о зарубежных счетах

FATCA

WWW.ICF.UA

FATCA (Foreign Account Tax Compliance Act) – закон о зарубежных счетах

АВТОМАТИЧЕСКИЙ ОБМЕН НАЛОГОВОЙ ИНФОРМАЦИЕЙ

WWW.ICF.UA

Common Reporting Standard (CRS), другое название: «Стандарт автоматического обмена

АВТОМАТИЧЕСКИЙ ОБМЕН НАЛОГОВОЙ ИНФОРМАЦИЕЙ

WWW.ICF.UA

Common Reporting Standard (CRS), другое название: «Стандарт автоматического обмена

ЮРИДИЧЕСКИЕ ОСНОВАНИЯ ДЛЯ ОБМЕНА

WWW.ICF.UA

ОЭСР ОПРЕДЕЛИЛА ТРИ ПУТИ ВНЕДРЕНИЯ CRS

(COMMON REPORTING STANDARD)

В

ЮРИДИЧЕСКИЕ ОСНОВАНИЯ ДЛЯ ОБМЕНА

WWW.ICF.UA

ОЭСР ОПРЕДЕЛИЛА ТРИ ПУТИ ВНЕДРЕНИЯ CRS

(COMMON REPORTING STANDARD)

В

ТРЕБОВАНИЯ ОЕСР ДЛЯ ИМПЛЕМЕНТАЦИИ CRS

WWW.ICF.UA

4 ОСНОВНЫХ ТРЕБОВАНИЯ ОЕСР ДЛЯ ИМПЛЕМЕНТАЦИИ СТАНДАРТА

ТРЕБОВАНИЕ

ТРЕБОВАНИЯ ОЕСР ДЛЯ ИМПЛЕМЕНТАЦИИ CRS

WWW.ICF.UA

4 ОСНОВНЫХ ТРЕБОВАНИЯ ОЕСР ДЛЯ ИМПЛЕМЕНТАЦИИ СТАНДАРТА

ТРЕБОВАНИЕ

СТРАНЫ-УЧАСТНИКИ CRS

WWW.ICF.UA

СТРАНЫ, КОТОРЫЕ УЧАСТВУЮТ

JURISDICTIONS UNDERTAKING FIRST EXCHANGES BY 2017 (55)

Anguilla, Argentina,

СТРАНЫ-УЧАСТНИКИ CRS

WWW.ICF.UA

СТРАНЫ, КОТОРЫЕ УЧАСТВУЮТ

JURISDICTIONS UNDERTAKING FIRST EXCHANGES BY 2017 (55)

Anguilla, Argentina,

КАКИЕ СЧЕТА ПОПАДУТ ПОД ОБМЕН

WWW.ICF.UA

ПОД ОБМЕН ПОПАДУТ

Индивидуальные счета физических лиц

Корпоративные

КАКИЕ СЧЕТА ПОПАДУТ ПОД ОБМЕН

WWW.ICF.UA

ПОД ОБМЕН ПОПАДУТ

Индивидуальные счета физических лиц

Корпоративные

АВТОМАТИЧЕСКИЙ ОБМЕН

WWW.ICF.UA

ЛИЦА ПО КОТОРЫМ ПРОИЗВОДИТСЯ ОБМЕН ПО КОРПОРАТИВНЫМ СЧЕТАМ

Компании, в том

АВТОМАТИЧЕСКИЙ ОБМЕН

WWW.ICF.UA

ЛИЦА ПО КОТОРЫМ ПРОИЗВОДИТСЯ ОБМЕН ПО КОРПОРАТИВНЫМ СЧЕТАМ

Компании, в том

ПОРОГОВАЯ ВЕЛИЧИНА БАЛАНСА

WWW.ICF.UA

ПОРОГОВАЯ ВЕЛИЧИНА БАЛАНСА

Пороговая величина баланса счета по существующим корпоративным

ПОРОГОВАЯ ВЕЛИЧИНА БАЛАНСА

WWW.ICF.UA

ПОРОГОВАЯ ВЕЛИЧИНА БАЛАНСА

Пороговая величина баланса счета по существующим корпоративным

ДВУСТОРОННИЙ ВЗАИМНЫЙ ОБМЕН ПО КОРПОРАТИВНЫМ СЧЕТАМ

WWW.ICF.UA

СЧЕТА, ПРИНАДЛЕЖАЩИЕ РЕЗИДЕНТАМ ЮРИСДИКЦИИ В (ANFE,

ДВУСТОРОННИЙ ВЗАИМНЫЙ ОБМЕН ПО КОРПОРАТИВНЫМ СЧЕТАМ

WWW.ICF.UA

СЧЕТА, ПРИНАДЛЕЖАЩИЕ РЕЗИДЕНТАМ ЮРИСДИКЦИИ В (ANFE,

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ТЕСТ 1: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ТЕСТ 1: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ТЕСТ №1

ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON

СООБЩАЕМ

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ТЕСТ №1

ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON

СООБЩАЕМ

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ПРИМЕР 1. КИПРСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР –

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ПРИМЕР 1. КИПРСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР –

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ТЕСТ №1

ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON

СООБЩАЕМ

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ТЕСТ №1

ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON

СООБЩАЕМ

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ПРИМЕР 2. КИПРСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР –

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ПРИМЕР 2. КИПРСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР –

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ТЕСТ №1

ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON

СООБЩАЕМ

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ТЕСТ №1

ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON

СООБЩАЕМ

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ПРИМЕР 3. БЕЛОРУССКАЯ КОМПАНИЯ, БЕНЕФИЦИАР –

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

WWW.ICF.UA

ПРИМЕР 3. БЕЛОРУССКАЯ КОМПАНИЯ, БЕНЕФИЦИАР –

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

ТЕСТ №1

ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON

СООБЩАЕМ

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

ТЕСТ №1

ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON

СООБЩАЕМ

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

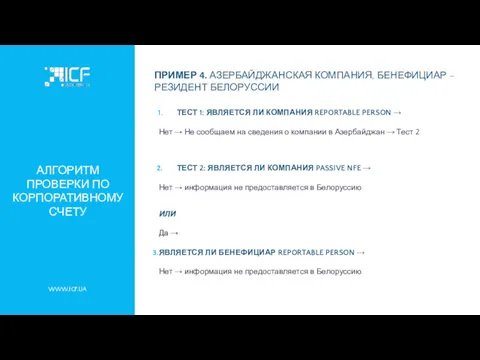

ПРИМЕР 4. АЗЕРБАЙДЖАНСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР –

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

ПРИМЕР 4. АЗЕРБАЙДЖАНСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР –

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

ТЕСТ №1

ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON

СООБЩАЕМ

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ СЧЕТУ

ТЕСТ №1

ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON

СООБЩАЕМ

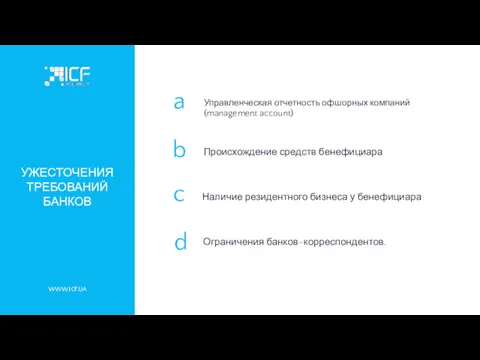

УЖЕСТОЧЕНИЯ ТРЕБОВАНИЙ БАНКОВ

Управленческая отчетность офшорных компаний (management account)

a

b

d

Происхождение средств

УЖЕСТОЧЕНИЯ ТРЕБОВАНИЙ БАНКОВ

Управленческая отчетность офшорных компаний (management account)

a

b

d

Происхождение средств

SIZE AND SOURCE OF WEALTH

Необходимо подтвердить платежеспособность бенефициара и происхождения

SIZE AND SOURCE OF WEALTH

Необходимо подтвердить платежеспособность бенефициара и происхождения

RESIDENT BUSINESS

Для открытия счета в зарубежном банке, бенефициар должен владеть

RESIDENT BUSINESS

Для открытия счета в зарубежном банке, бенефициар должен владеть

RESIDENT BUSINESS

Можно отследить антиофшоризацию банковского сектора по следующим факторам:

Отказ

RESIDENT BUSINESS

Можно отследить антиофшоризацию банковского сектора по следующим факторам:

Отказ

PARTNERSHIPS

Позиция банков по работе с офшорами и партнерствами (LLP).

PARTNERSHIPS

Позиция банков по работе с офшорами и партнерствами (LLP).

NEW RULES

Избежание индикаторов подозрительных операций банков.

Качественно изготовленная сопроводительная документация к

NEW RULES

Избежание индикаторов подозрительных операций банков.

Качественно изготовленная сопроводительная документация к

ALERT CASES !

круглые суммы;

дробление платежей;

«транзит»;

не характерые операции;

сумма превышает 100 000

ALERT CASES !

круглые суммы;

дробление платежей;

«транзит»;

не характерые операции;

сумма превышает 100 000

APPROPRIATE BANKS

Для офшорной компании – банки Лихтенштейна и Кипра.

Для IT бизнеса

APPROPRIATE BANKS

Для офшорной компании – банки Лихтенштейна и Кипра.

Для IT бизнеса

WWW.ICF.UA

ВЫБОР ИНОСТРАННОГО БАНКА. ВОЗМОЖНЫЕ ТИПЫ СЧЕТОВ

WWW.ICF.UA

ВЫБОР ИНОСТРАННОГО БАНКА. ВОЗМОЖНЫЕ ТИПЫ СЧЕТОВ

БАНКИ ПРИБАЛТИКИ

Нацеленность на российских\украинских клиентов (русскоязычный персонал, понимание менталитета и специфики

БАНКИ ПРИБАЛТИКИ

Нацеленность на российских\украинских клиентов (русскоязычный персонал, понимание менталитета и специфики

БАНКИ ПРИБАЛТИКИ

WWW.ICF.UA

RIETUMU, ABLV BANK, NORVIK, LPB, VERSO, BALTIKUMS, RIB, TALIN BANK

БАНКИ ПРИБАЛТИКИ

WWW.ICF.UA

RIETUMU, ABLV BANK, NORVIK, LPB, VERSO, BALTIKUMS, RIB, TALIN BANK

БАНКИ КИПРА

Понимание специфики ведения бизнеса в странах СНГ

Относительно невысокие требования к

БАНКИ КИПРА

Понимание специфики ведения бизнеса в странах СНГ

Относительно невысокие требования к

WWW.ICF.UA

БАНКИ КИПРА

WWW.ICF.UA

БАНКИ КИПРА

WWW.ICF.UA

БАНКИ ЗАПАДНОЙ ЕВРОПЫ:

ШВЕЙЦАРИЯ, АВСТРИЯ, ЛИХТЕНШТЕЙН

Респектабельность и многолетние традиции банковского дела

Финансовая

WWW.ICF.UA

БАНКИ ЗАПАДНОЙ ЕВРОПЫ:

ШВЕЙЦАРИЯ, АВСТРИЯ, ЛИХТЕНШТЕЙН

Респектабельность и многолетние традиции банковского дела

Финансовая

WWW.ICF.UA

БАНКИ ЛИХТЕНШТЕЙНА

WWW.ICF.UA

БАНКИ ЛИХТЕНШТЕЙНА

WWW.ICF.UA

БАНКИ АВСТРИИ

WWW.ICF.UA

БАНКИ АВСТРИИ

WWW.ICF.UA

БАНКИ ШВЕЙЦАРИИ

WWW.ICF.UA

БАНКИ ШВЕЙЦАРИИ

WWW.ICF.UA

АЗИАТСКИЕ БАНКИ: ГОНКОНГ, СИНГАПУР

Финансовая надежность

нахождение за пределами кризисного ЕС

Динамично развивающийся и

WWW.ICF.UA

АЗИАТСКИЕ БАНКИ: ГОНКОНГ, СИНГАПУР

Финансовая надежность

нахождение за пределами кризисного ЕС

Динамично развивающийся и

WWW.ICF.UA

БАНКИ АЗИИ

WWW.ICF.UA

БАНКИ АЗИИ

Экономическая культура

Экономическая культура Мировая цивилизация на рубеже XXI века

Мировая цивилизация на рубеже XXI века ПУТИ ПРИВЛЕЧЕНИЯ ДОПОЛНИТЕЛЬНЫХ ФИНАНСОВЫХ РЕСУРСОВ В БЮДЖЕТЕ

ПУТИ ПРИВЛЕЧЕНИЯ ДОПОЛНИТЕЛЬНЫХ ФИНАНСОВЫХ РЕСУРСОВ В БЮДЖЕТЕ Світове господарство та етапи його формування. 10 клас

Світове господарство та етапи його формування. 10 клас Структура населения

Структура населения Региональные экономические интеграционные группировки нидерландов

Региональные экономические интеграционные группировки нидерландов Монополистическая конкуренция. Внешние эффекты. Лекции 8.1-8.2

Монополистическая конкуренция. Внешние эффекты. Лекции 8.1-8.2 Экономика Центральной России

Экономика Центральной России References. Реализованные проекты. Павильоны ЭКСПО

References. Реализованные проекты. Павильоны ЭКСПО Человек на рынке труда

Человек на рынке труда Экономика және оның қоғам өміріндегі орны

Экономика және оның қоғам өміріндегі орны Economic policy

Economic policy Мировой финансовый кризис

Мировой финансовый кризис Глобальные проблемы человечества

Глобальные проблемы человечества Что такое неравенство, как его измерить и нужно ли с ним бороться?

Что такое неравенство, как его измерить и нужно ли с ним бороться? Демография. Направления демографии

Демография. Направления демографии Экономическая эффективность сельскохозяйственного производства. Валовая и товарная продукция

Экономическая эффективность сельскохозяйственного производства. Валовая и товарная продукция Новые формы инвестиций: классика и хайп

Новые формы инвестиций: классика и хайп Кейнсианство. Джон Мейнард Кейнс

Кейнсианство. Джон Мейнард Кейнс Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Потоковые процессы в современной экономике

Потоковые процессы в современной экономике Многосторонние отношения в современном мире

Многосторонние отношения в современном мире Оценка восприятия Дальнего Востока жителями РФ и уровня развития человеческого капитала в регионах Дальнего Востока

Оценка восприятия Дальнего Востока жителями РФ и уровня развития человеческого капитала в регионах Дальнего Востока Отдельные методы организационно-управленческой деятельности

Отдельные методы организационно-управленческой деятельности Рынки факторов производства. Типы рыночных структур. Лекция 9

Рынки факторов производства. Типы рыночных структур. Лекция 9 Методология экономической теории

Методология экономической теории Социология богатых и бедных

Социология богатых и бедных Уведомительный контроль сделок ЭК (экономической концентрации)

Уведомительный контроль сделок ЭК (экономической концентрации)