- Экологическое страхование

Содержание

- 2. Экологическое страхование - страхование ответственности объектов – источников повышенного экологического риска – за причинение ущерба третьим

- 3. Цель страхования экологических рисков - покрытие убытков страхователя, связанных с необходимостью возместить ущерб, который понесли третьи

- 4. МЕЖДУНАРОДНЫЙ ОПЫТ ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ Объем рынка экологического страхования в США составляет порядка 1 млрд долл. По

- 5. Система страхования экологических рисков включает в себя несколько видов страховой защиты: страхование ответственности за аварийное (внезапное)

- 6. РАЗВИТИЕ ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

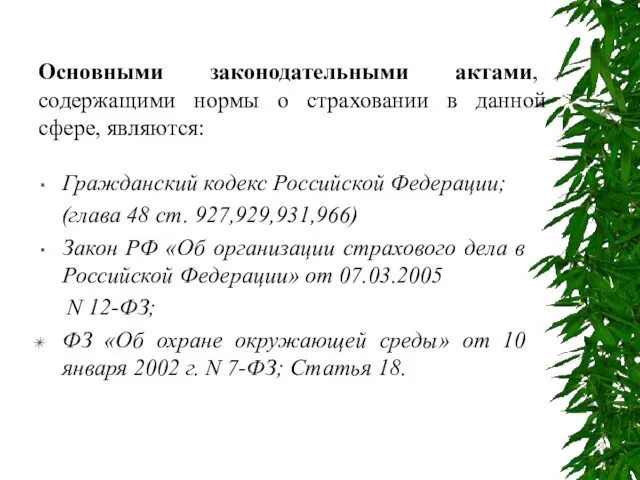

- 7. Основными законодательными актами, содержащими нормы о страховании в данной сфере, являются: Гражданский кодекс Российской Федерации; (глава

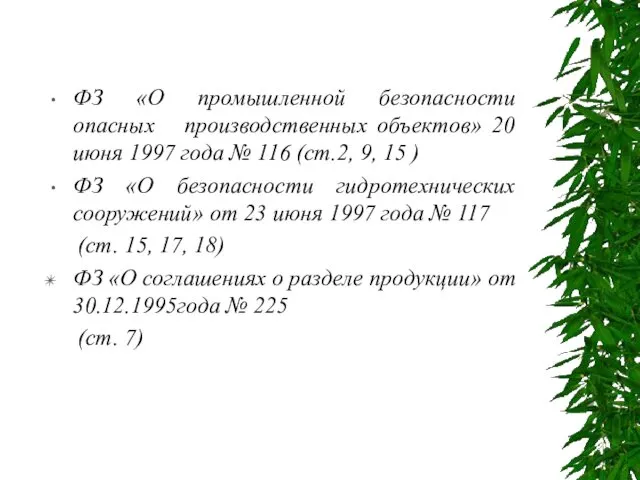

- 8. ФЗ «О промышленной безопасности опасных производственных объектов» 20 июня 1997 года № 116 (ст.2, 9, 15

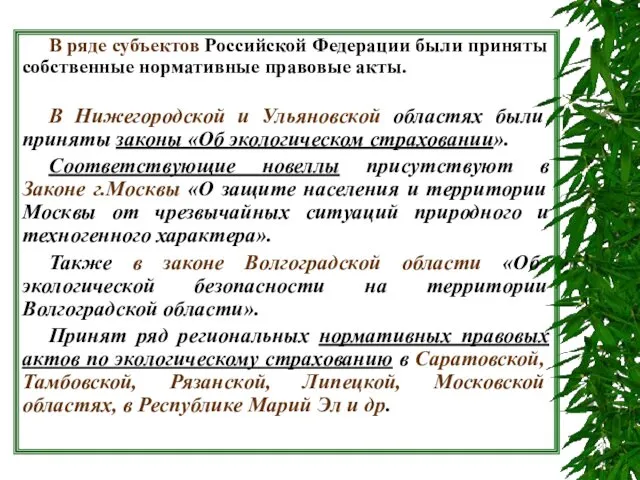

- 9. В ряде субъектов Российской Федерации были приняты собственные нормативные правовые акты. В Нижегородской и Ульяновской областях

- 10. ПРОЦЕСС ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ

- 11. Объектом страхования - является риск гражданской ответственности, выражающийся в предъявлении страхователю имущественных претензий физическими или юридическими

- 12. Страховым случаем является внезапное, непреднамеренное причинение ущерба окружающей природной среде, возникшее в результате аварии, приведшее к

- 13. Страховое покрытие включает в себя: компенсацию ущерба, вызванного повреждением или гибелью имущества; убытки, связанные с ухудшением

- 14. Уплачивая страховые премии, величина которых относительно необременительна для страхователя, последний перекладывает гарантию возмещения убытков третьим лицам

- 15. Тарифные ставки при проведении актуарных расчетов дифференцируются в зависимости от: степени риска; вида объекта; условий и

- 16. сведений о наличии (отсутствии) аварий в предыдущие годы и нанесенном в результате ущербе; объема ответственности страховщика

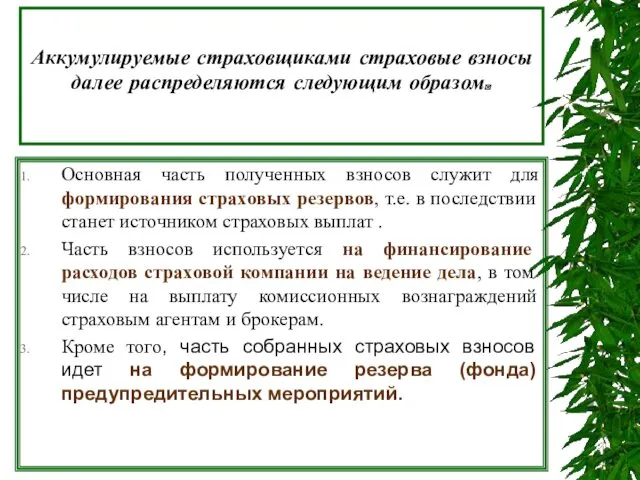

- 17. Аккумулируемые страховщиками страховые взносы далее распределяются следующим образом. Основная часть полученных взносов служит для формирования страховых

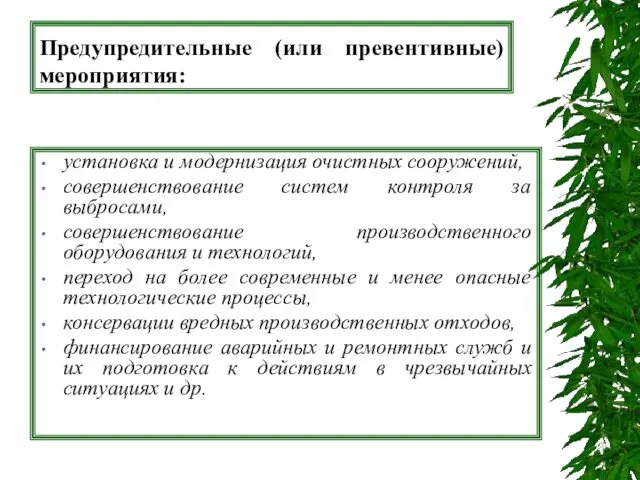

- 18. Предупредительные (или превентивные) мероприятия: установка и модернизация очистных сооружений, совершенствование систем контроля за выбросами, совершенствование производственного

- 19. страховая компания, проведя оценку риска, может отказать предприятию в предоставлении страхового покрытия в связи с тем,

- 20. предприятие-страхователь заинтересовано в максимально возможном удешевлении страхования, поэтому оно начинает профилактику экологических аварий еще до заключения

- 21. ЭКОЛОГИЧЕСКИЙ АУДИТ

- 22. Экологический аудит может дать объективную оценку экологического состояния предприятия, определить существующие отклонения от нормы, т.е. от

- 23. критерии аудита - это требования (политика, практика, процедуры, экологические нормы), с которыми аудитор сравнивает собранные свидетельства

- 24. ЭКОЛОГИЧЕСКИЕ РИСКИ.

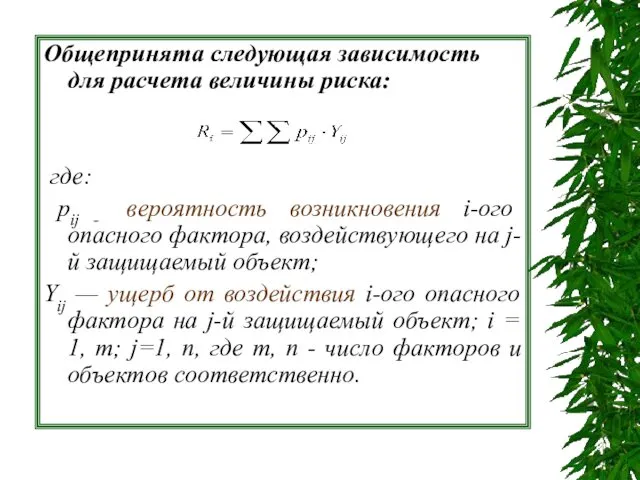

- 25. Общепринята следующая зависимость для расчета величины риска: где: рij - вероятность возникновения i-ого опасного фактора, воздействующего

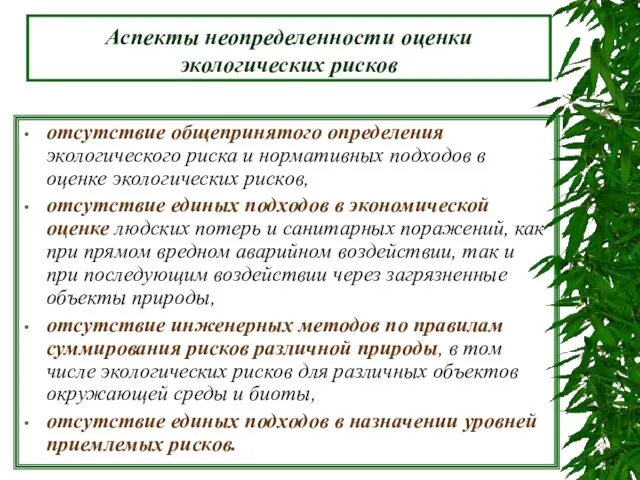

- 27. Аспекты неопределенности оценки экологических рисков отсутствие общепринятого определения экологического риска и нормативных подходов в оценке экологических

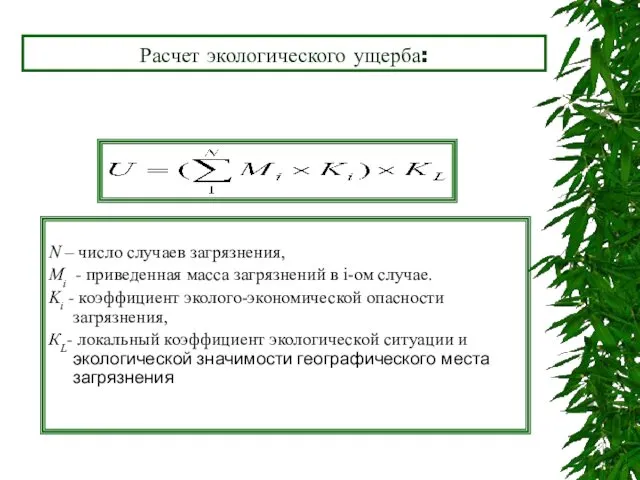

- 28. Расчет экологического ущерба: N – число случаев загрязнения, Мi - приведенная масса загрязнений в i-ом случае.

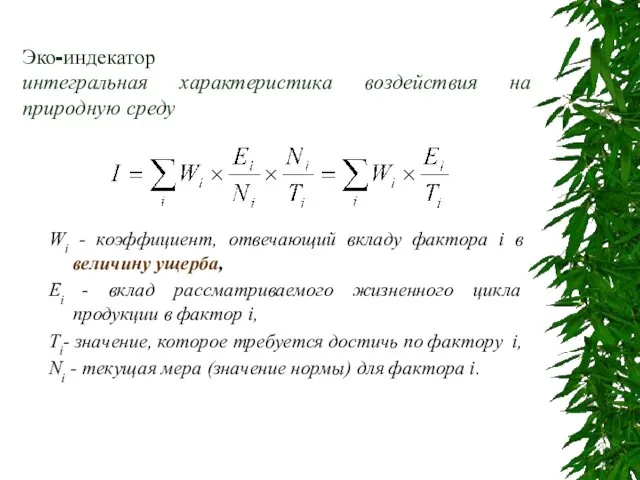

- 29. Эко-индекатор интегральная характеристика воздействия на природную среду Wi - коэффициент, отвечающий вкладу фактора i в величину

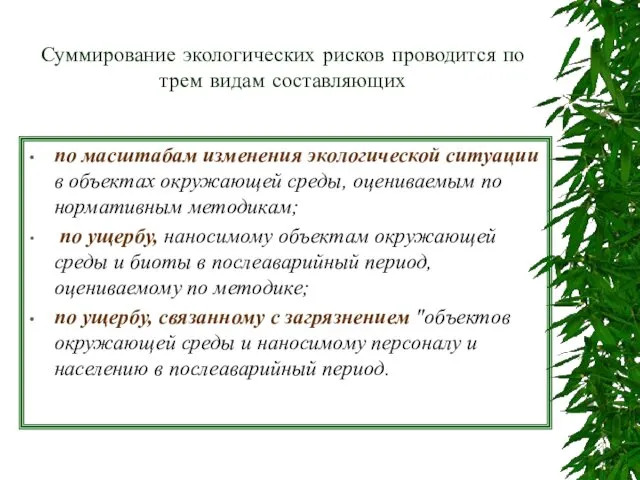

- 30. Суммирование экологических рисков проводится по трем видам составляющих по масштабам изменения экологической ситуации в объектах окружающей

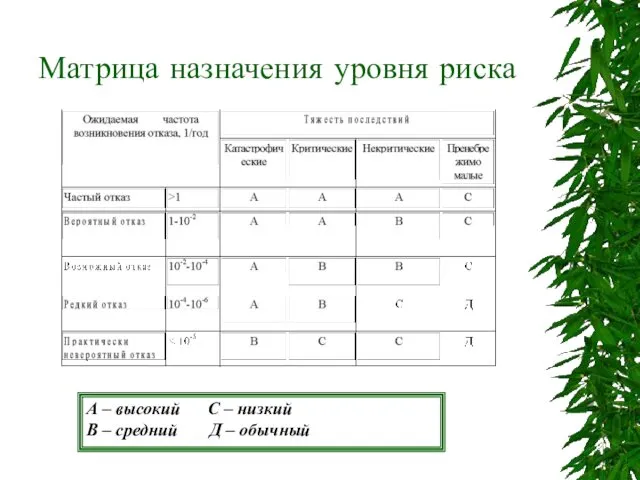

- 31. Матрица назначения уровня риска А – высокий С – низкий В – средний Д – обычный

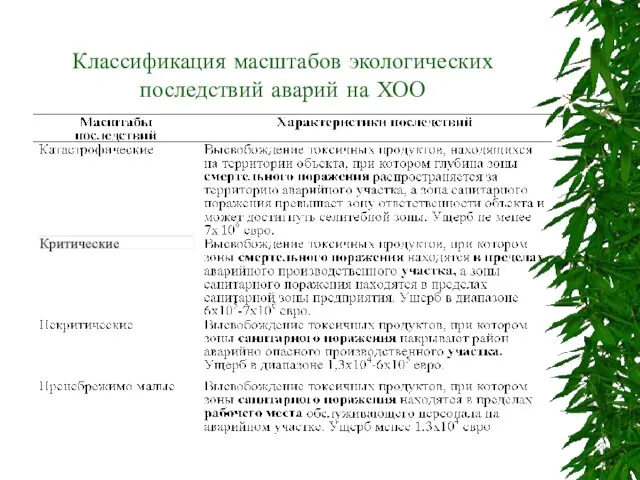

- 32. Классификация масштабов экологических последствий аварий на ХОО

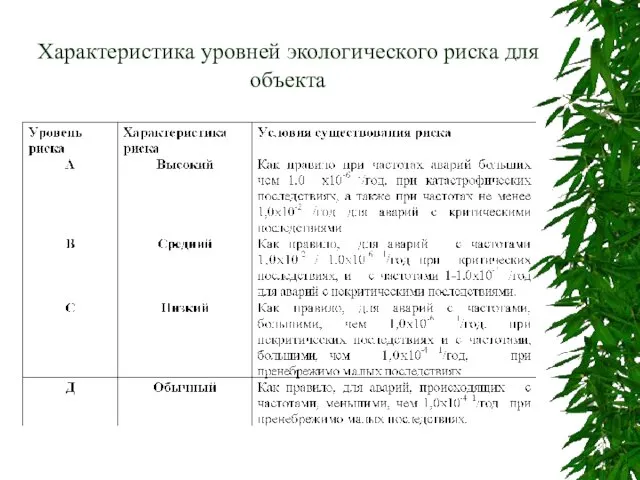

- 33. Характеристика уровней экологического риска для объекта

- 35. Скачать презентацию

Экологическое страхование - страхование ответственности объектов – источников повышенного экологического риска

Экологическое страхование - страхование ответственности объектов – источников повышенного экологического риска

Цель страхования экологических рисков - покрытие убытков страхователя, связанных с необходимостью

Цель страхования экологических рисков - покрытие убытков страхователя, связанных с необходимостью

МЕЖДУНАРОДНЫЙ ОПЫТ ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ

Объем рынка экологического страхования в США составляет порядка

МЕЖДУНАРОДНЫЙ ОПЫТ ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ

Объем рынка экологического страхования в США составляет порядка

Система страхования экологических рисков включает в себя несколько видов страховой защиты:

Система страхования экологических рисков включает в себя несколько видов страховой защиты:

РАЗВИТИЕ ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ В

РОССИЙСКОЙ ФЕДЕРАЦИИ

РАЗВИТИЕ ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ В

РОССИЙСКОЙ ФЕДЕРАЦИИ

Основными законодательными актами, содержащими нормы о страховании в данной сфере, являются:

Гражданский

Основными законодательными актами, содержащими нормы о страховании в данной сфере, являются:

Гражданский

ФЗ «О промышленной безопасности опасных производственных объектов» 20 июня 1997 года

ФЗ «О промышленной безопасности опасных производственных объектов» 20 июня 1997 года

В ряде субъектов Российской Федерации были приняты собственные нормативные правовые акты.

В

В ряде субъектов Российской Федерации были приняты собственные нормативные правовые акты.

В

ПРОЦЕСС

ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ

ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ

Объектом страхования - является риск гражданской ответственности, выражающийся в предъявлении

Объектом страхования - является риск гражданской ответственности, выражающийся в предъявлении

Страховым случаем является внезапное, непреднамеренное причинение ущерба окружающей природной среде, возникшее

Страховым случаем является внезапное, непреднамеренное причинение ущерба окружающей природной среде, возникшее

Страховое покрытие включает в себя:

компенсацию ущерба, вызванного повреждением или гибелью

Страховое покрытие включает в себя:

компенсацию ущерба, вызванного повреждением или гибелью

Уплачивая страховые премии, величина которых относительно необременительна для страхователя, последний перекладывает

Уплачивая страховые премии, величина которых относительно необременительна для страхователя, последний перекладывает

Тарифные ставки при проведении актуарных расчетов дифференцируются в зависимости от:

степени

Тарифные ставки при проведении актуарных расчетов дифференцируются в зависимости от:

степени

сведений о наличии (отсутствии) аварий в предыдущие годы и нанесенном в

сведений о наличии (отсутствии) аварий в предыдущие годы и нанесенном в

Аккумулируемые страховщиками страховые взносы далее распределяются следующим образом.

Основная часть полученных

Аккумулируемые страховщиками страховые взносы далее распределяются следующим образом.

Основная часть полученных

Предупредительные (или превентивные) мероприятия:

установка и модернизация очистных сооружений,

совершенствование систем контроля

Предупредительные (или превентивные) мероприятия:

установка и модернизация очистных сооружений,

совершенствование систем контроля

страховая компания, проведя оценку риска, может отказать предприятию в предоставлении страхового

страховая компания, проведя оценку риска, может отказать предприятию в предоставлении страхового

предприятие-страхователь заинтересовано в максимально возможном удешевлении страхования, поэтому оно начинает профилактику

предприятие-страхователь заинтересовано в максимально возможном удешевлении страхования, поэтому оно начинает профилактику

ЭКОЛОГИЧЕСКИЙ АУДИТ

ЭКОЛОГИЧЕСКИЙ АУДИТ

Экологический аудит может дать

объективную оценку экологического состояния предприятия,

определить существующие отклонения от

Экологический аудит может дать

объективную оценку экологического состояния предприятия,

определить существующие отклонения от

критерии аудита - это требования (политика, практика, процедуры, экологические нормы), с

критерии аудита - это требования (политика, практика, процедуры, экологические нормы), с

ЭКОЛОГИЧЕСКИЕ РИСКИ.

ЭКОЛОГИЧЕСКИЕ РИСКИ.

Общепринята следующая зависимость для расчета величины риска:

где:

рij - вероятность возникновения

Общепринята следующая зависимость для расчета величины риска:

где:

рij - вероятность возникновения

Аспекты неопределенности оценки экологических рисков

отсутствие общепринятого определения экологического риска и нормативных

Аспекты неопределенности оценки экологических рисков

отсутствие общепринятого определения экологического риска и нормативных

Расчет экологического ущерба:

N – число случаев загрязнения,

Мi - приведенная масса

Расчет экологического ущерба:

N – число случаев загрязнения,

Мi - приведенная масса

Эко-индекатор

интегральная характеристика воздействия на природную среду

Wi - коэффициент, отвечающий вкладу

Эко-индекатор

интегральная характеристика воздействия на природную среду

Wi - коэффициент, отвечающий вкладу

Суммирование экологических рисков проводится по трем видам составляющих

по масштабам изменения

Суммирование экологических рисков проводится по трем видам составляющих

по масштабам изменения

Матрица назначения уровня риска

А – высокий С – низкий

В

Матрица назначения уровня риска

А – высокий С – низкий

В

Классификация масштабов экологических последствий аварий на ХОО

Классификация масштабов экологических последствий аварий на ХОО

Характеристика уровней экологического риска для объекта

Характеристика уровней экологического риска для объекта

МСА 620 “Использование работы эксперта”

МСА 620 “Использование работы эксперта” Федеральное казначейство

Федеральное казначейство Повышение эффективности управления дебиторской и кредиторской задолженностью организации

Повышение эффективности управления дебиторской и кредиторской задолженностью организации Организация системы финансового контроля. Тема 1.2

Организация системы финансового контроля. Тема 1.2 Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Present value essentials

Present value essentials Организация работы бухгалтерской службы кредитной организации

Организация работы бухгалтерской службы кредитной организации Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Учет нематериальных активов

Учет нематериальных активов Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Capital Budgeting and Risk

Capital Budgeting and Risk Что такое карта рассрочки

Что такое карта рассрочки НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Ипотека в Росбанк Дом

Ипотека в Росбанк Дом Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края

Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края Прогноз значения курса доллара

Прогноз значения курса доллара Заработная плата 291

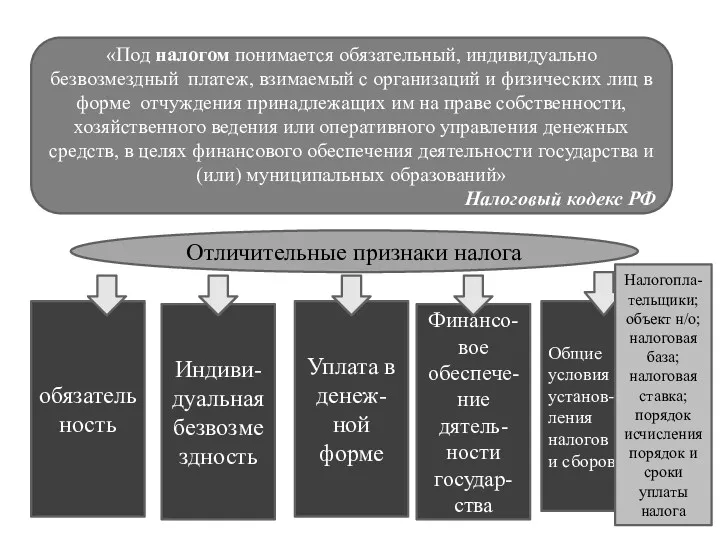

Заработная плата 291 Отличительные признаки налога

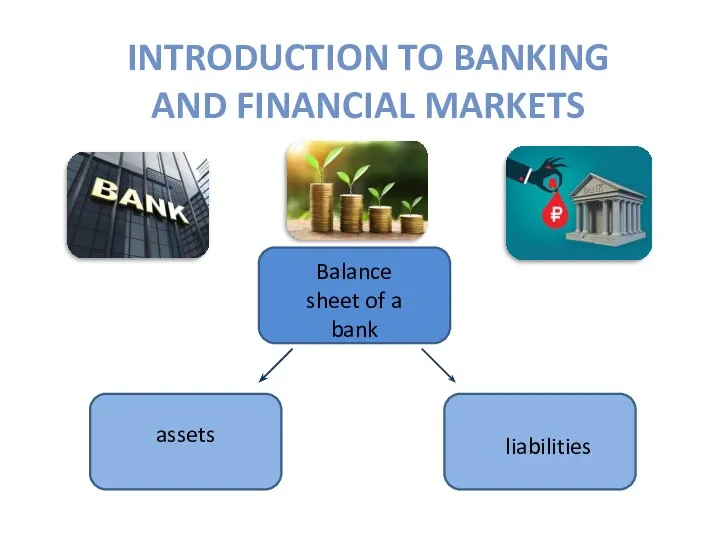

Отличительные признаки налога Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Технический анализ

Технический анализ Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela

Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela Первичные документы по кассовым операциям

Первичные документы по кассовым операциям Заработная плата. Удержания по исполнительным документам

Заработная плата. Удержания по исполнительным документам Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ