- Решение задач по оценке недвижимого имущества (10 сложных задач доходного подхода )

Содержание

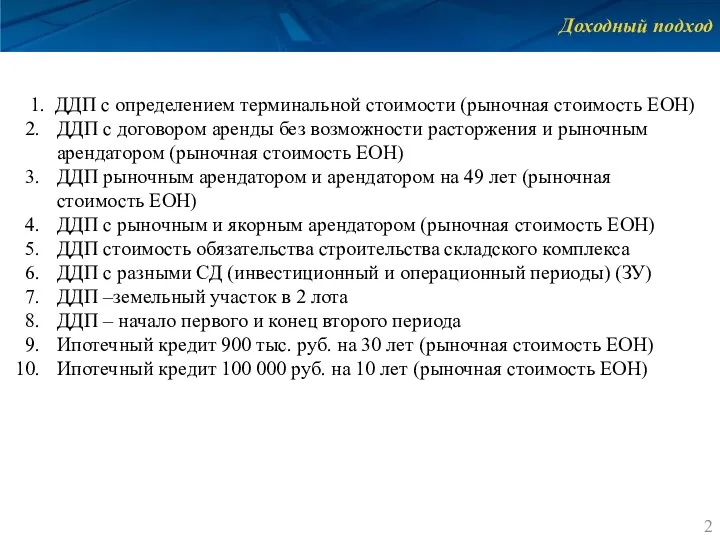

- 2. Доходный подход 1. ДДП с определением терминальной стоимости (рыночная стоимость ЕОН) ДДП с договором аренды без

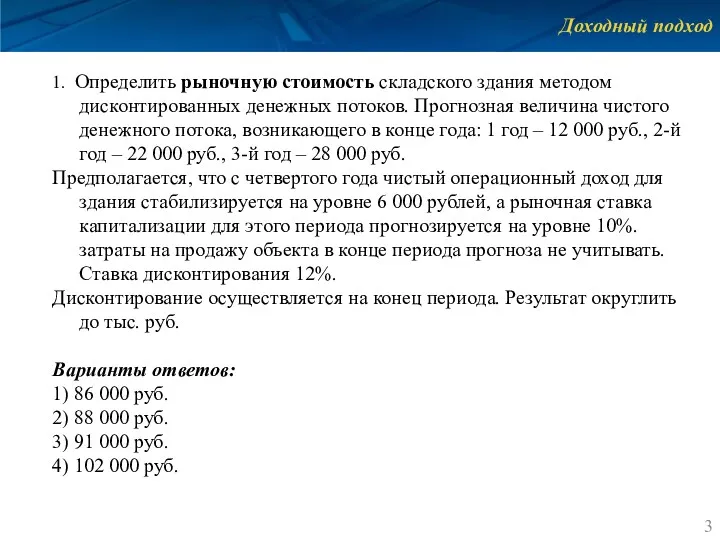

- 3. Доходный подход 1. Определить рыночную стоимость складского здания методом дисконтированных денежных потоков. Прогнозная величина чистого денежного

- 4. Доходный подход Задача 1

- 5. Доходный подход 2. Определить рыночную стоимость офисного здания (единого объекта недвижимости), если известно, что его общая

- 6. Доходный подход Задача 2 Варианты ответов: 1) 636 000 000. 2) 632 000 000. 3) 588

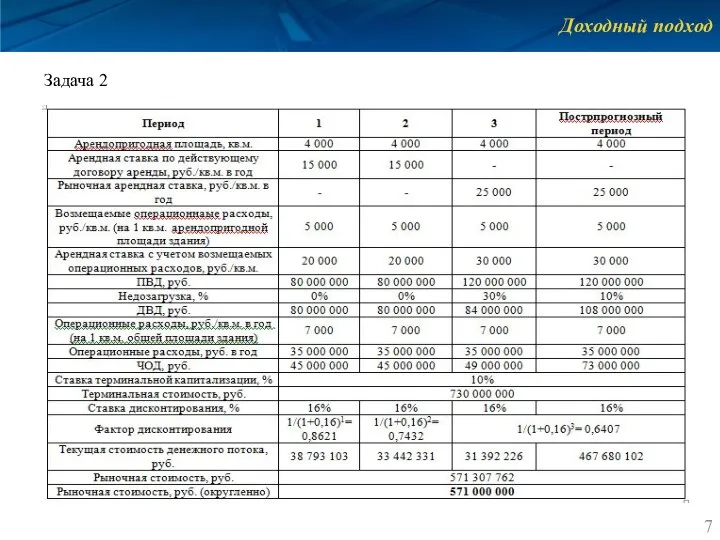

- 7. Доходный подход Задача 2

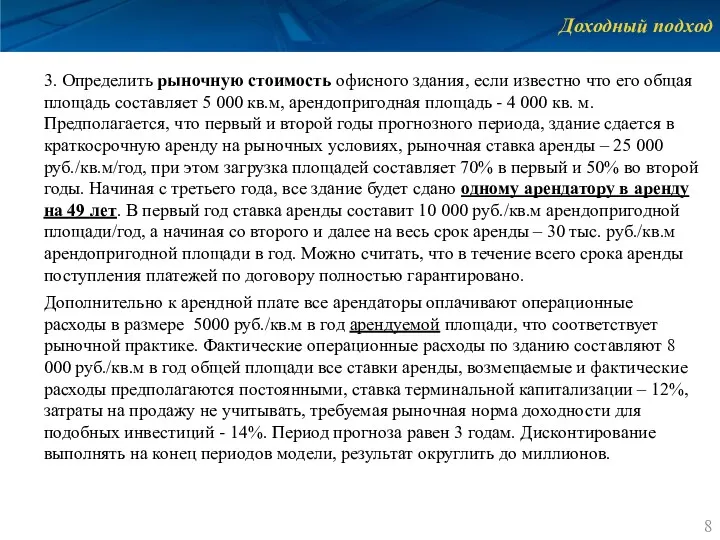

- 8. Доходный подход 3. Определить рыночную стоимость офисного здания, если известно что его общая площадь составляет 5

- 9. Доходный подход Задача 3 Варианты ответов: 1) 630 000 000 2) 717 000 000 3) 558

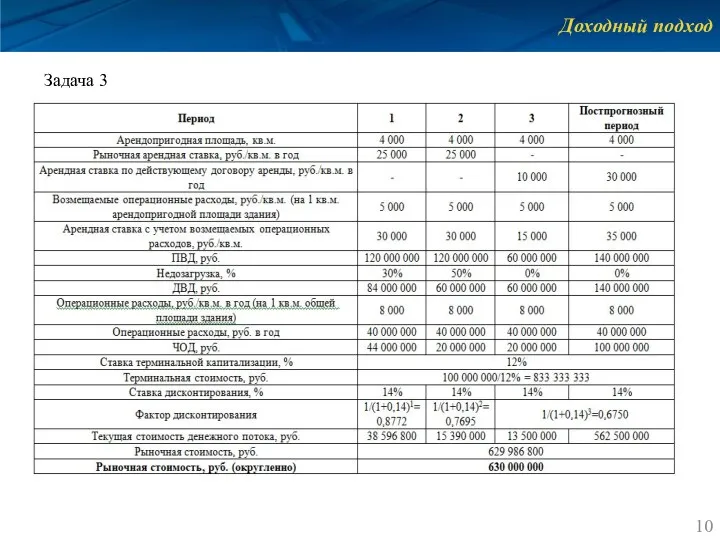

- 10. Доходный подход Задача 3

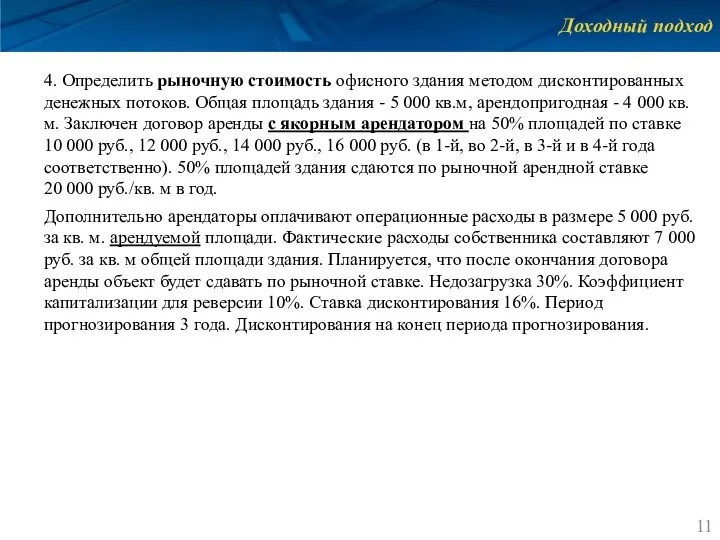

- 11. Доходный подход 4. Определить рыночную стоимость офисного здания методом дисконтированных денежных потоков. Общая площадь здания -

- 12. Доходный подход Задача 4

- 13. Доходный подход 5. Определить стоимость обязательства, при котором собственник обязуется построить складской комплекс площадью 6 000

- 14. Доходный подход Задача

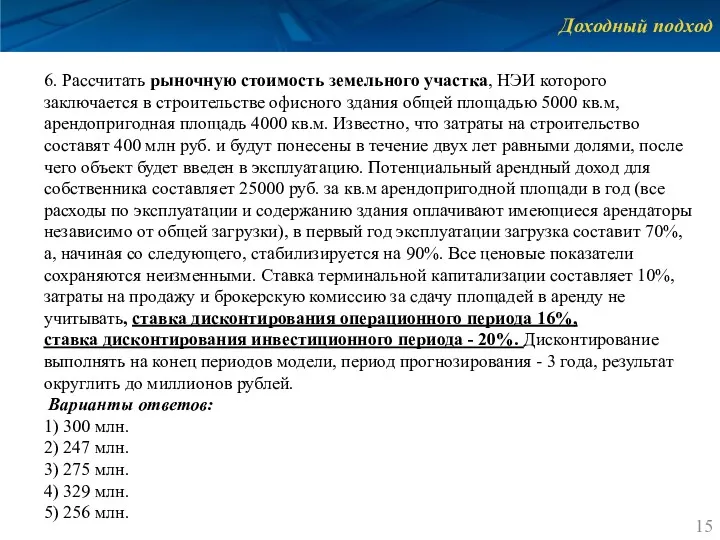

- 15. Доходный подход 6. Рассчитать рыночную стоимость земельного участка, НЭИ которого заключается в строительстве офисного здания общей

- 16. Доходный подход Задача 6 Особенностью решения задачи является применение изменяющейся ставки дисконтирования. Текущая стоимость единицы: FV

- 17. Доходный подход Задача 6

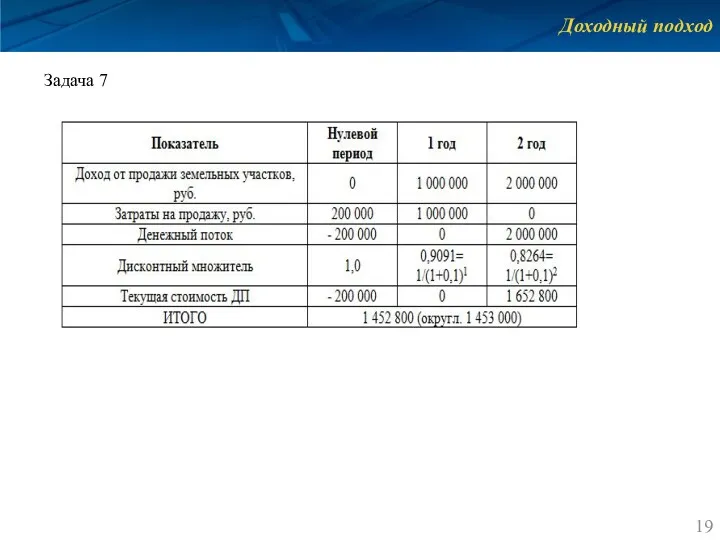

- 18. Доходный подход 7. Рассчитать рыночную стоимость земельного участка методом деления на участки, если участок предполагается разделить

- 19. Доходный подход Задача 7

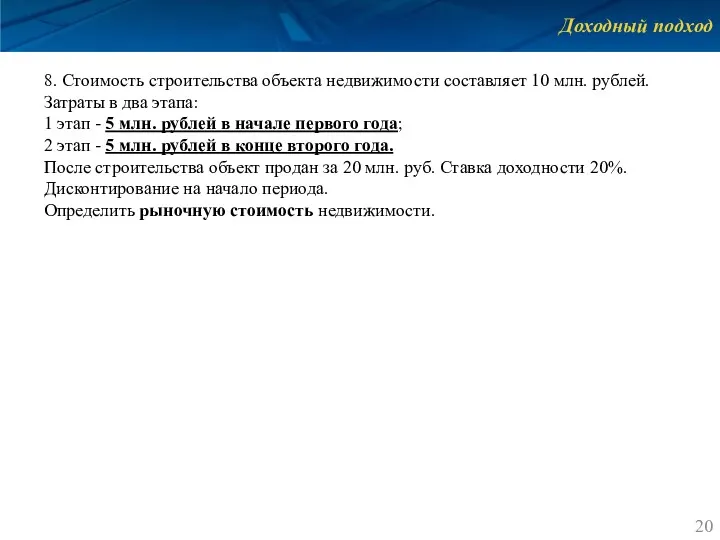

- 20. Доходный подход 8. Стоимость строительства объекта недвижимости составляет 10 млн. рублей. Затраты в два этапа: 1

- 21. Доходный подход Задача 8 Предпосылки расчета: Формула дисконтирования на начало периода: disc = 1/(1+ i)n-1 где

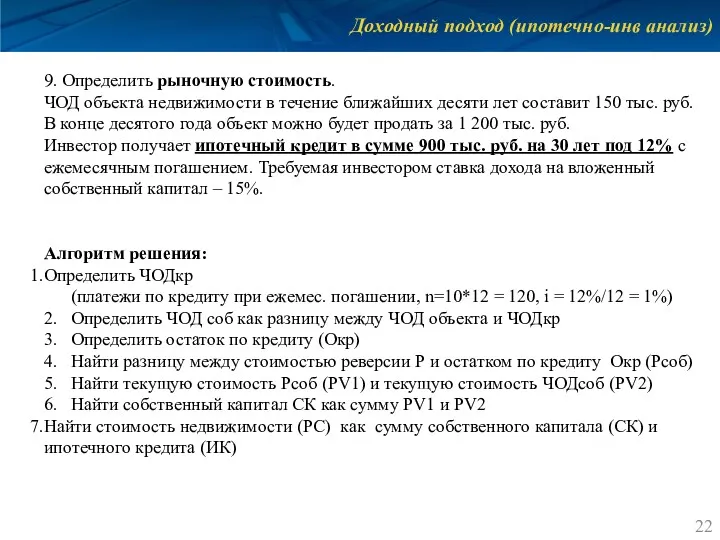

- 22. Доходный подход (ипотечно-инв анализ) 9. Определить рыночную стоимость. ЧОД объекта недвижимости в течение ближайших десяти лет

- 23. Доходный подход (ипотечно-инв анализ) Задача 9 Определить ЧОДкр (платежи по кредиту как ф6 на калькуляторе: n

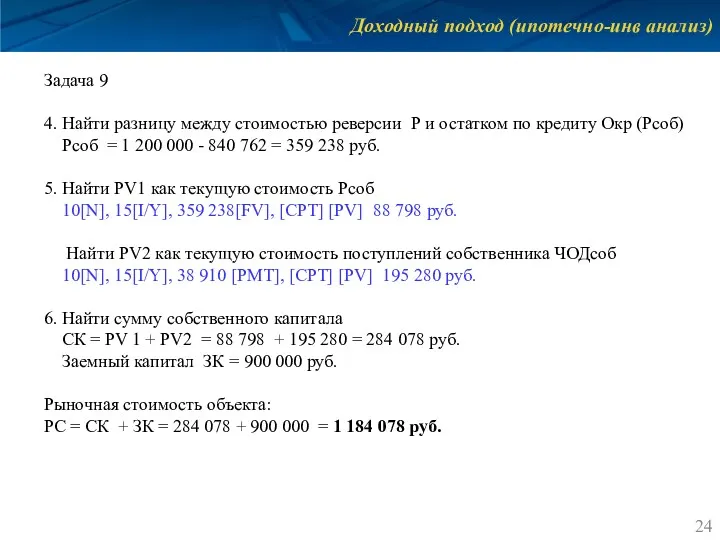

- 24. Доходный подход (ипотечно-инв анализ) Задача 9 4. Найти разницу между стоимостью реверсии Р и остатком по

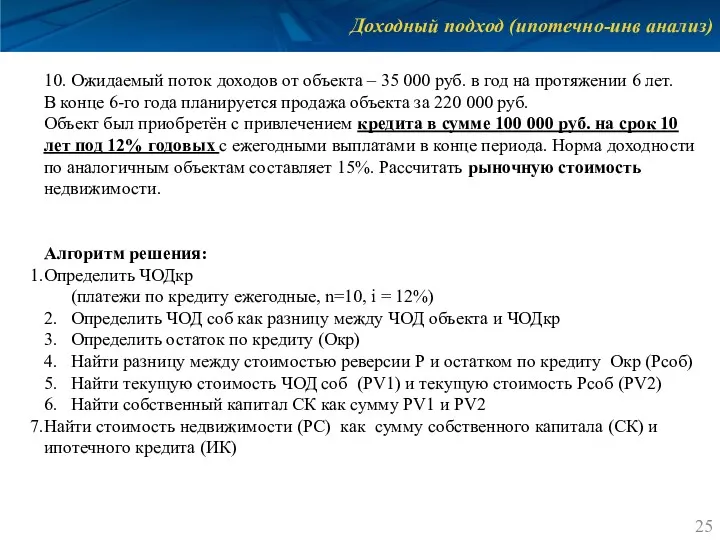

- 25. Доходный подход (ипотечно-инв анализ) 10. Ожидаемый поток доходов от объекта – 35 000 руб. в год

- 26. Доходный подход (ипотечно-инв анализ) Задача 10 Определить ЧОДкр (платежи по кредиту как ф6 на калькуляторе: n

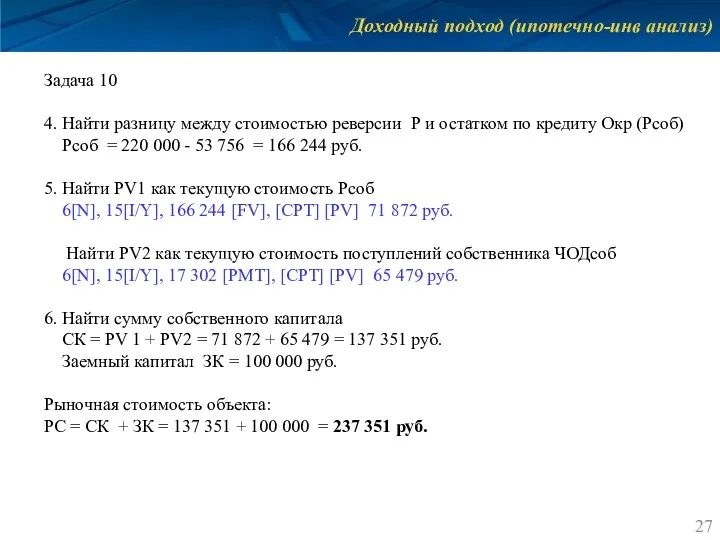

- 27. Доходный подход (ипотечно-инв анализ) Задача 10 4. Найти разницу между стоимостью реверсии Р и остатком по

- 29. Скачать презентацию

Доходный подход

1. ДДП с определением терминальной стоимости (рыночная стоимость ЕОН)

ДДП с

Доходный подход

1. ДДП с определением терминальной стоимости (рыночная стоимость ЕОН)

ДДП с

Доходный подход

1. Определить рыночную стоимость складского здания методом дисконтированных денежных потоков.

Доходный подход

1. Определить рыночную стоимость складского здания методом дисконтированных денежных потоков.

Доходный подход

Задача 1

Доходный подход

Задача 1

Доходный подход

2. Определить рыночную стоимость офисного здания (единого объекта недвижимости), если

Доходный подход

2. Определить рыночную стоимость офисного здания (единого объекта недвижимости), если

Доходный подход

Задача 2

Варианты ответов:

1) 636 000 000.

2) 632 000

Доходный подход

Задача 2

Варианты ответов:

1) 636 000 000.

2) 632 000

Доходный подход

Задача 2

Доходный подход

Задача 2

Доходный подход

3. Определить рыночную стоимость офисного здания, если известно что его

Доходный подход

3. Определить рыночную стоимость офисного здания, если известно что его

Доходный подход

Задача 3

Варианты ответов:

1) 630 000 000

2) 717 000 000

3) 558 000 000

4) 694 000 000

5) 550 000 000

Доходный подход

Задача 3

Варианты ответов:

1) 630 000 000

2) 717 000 000

3) 558 000 000

4) 694 000 000

5) 550 000 000

Доходный подход

Задача 3

Доходный подход

Задача 3

Доходный подход

4. Определить рыночную стоимость офисного здания методом дисконтированных денежных потоков.

Доходный подход

4. Определить рыночную стоимость офисного здания методом дисконтированных денежных потоков.

Доходный подход

Задача 4

Доходный подход

Задача 4

Доходный подход

5. Определить стоимость обязательства, при котором собственник обязуется построить складской

Доходный подход

5. Определить стоимость обязательства, при котором собственник обязуется построить складской

Доходный подход

Задача

Доходный подход

Задача

Доходный подход

6. Рассчитать рыночную стоимость земельного участка, НЭИ которого заключается в

Доходный подход

6. Рассчитать рыночную стоимость земельного участка, НЭИ которого заключается в

Доходный подход

Задача 6

Особенностью решения задачи является применение изменяющейся ставки дисконтирования.

Текущая стоимость

Доходный подход

Задача 6

Особенностью решения задачи является применение изменяющейся ставки дисконтирования.

Текущая стоимость

Доходный подход

Задача 6

Доходный подход

Задача 6

Доходный подход

7. Рассчитать рыночную стоимость земельного участка методом деления на участки,

Доходный подход

7. Рассчитать рыночную стоимость земельного участка методом деления на участки,

Доходный подход

Задача 7

Доходный подход

Задача 7

Доходный подход

8. Стоимость строительства объекта недвижимости составляет 10 млн. рублей.

Затраты

Доходный подход

8. Стоимость строительства объекта недвижимости составляет 10 млн. рублей.

Затраты

Доходный подход

Задача 8

Предпосылки расчета:

Формула дисконтирования на начало периода: disc = 1/(1+

Доходный подход

Задача 8

Предпосылки расчета:

Формула дисконтирования на начало периода: disc = 1/(1+

Доходный подход (ипотечно-инв анализ)

9. Определить рыночную стоимость.

ЧОД объекта недвижимости в

Доходный подход (ипотечно-инв анализ)

9. Определить рыночную стоимость.

ЧОД объекта недвижимости в

Доходный подход (ипотечно-инв анализ)

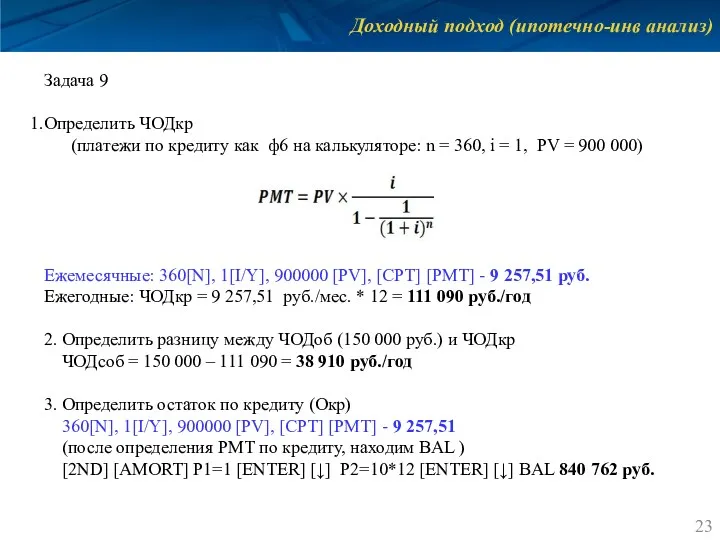

Задача 9

Определить ЧОДкр

(платежи по кредиту

Доходный подход (ипотечно-инв анализ)

Задача 9

Определить ЧОДкр

(платежи по кредиту

Доходный подход (ипотечно-инв анализ)

Задача 9

4. Найти разницу между стоимостью реверсии Р

Доходный подход (ипотечно-инв анализ)

Задача 9

4. Найти разницу между стоимостью реверсии Р

Доходный подход (ипотечно-инв анализ)

10. Ожидаемый поток доходов от объекта – 35

Доходный подход (ипотечно-инв анализ)

10. Ожидаемый поток доходов от объекта – 35

Доходный подход (ипотечно-инв анализ)

Задача 10

Определить ЧОДкр

(платежи по кредиту как

Доходный подход (ипотечно-инв анализ)

Задача 10

Определить ЧОДкр

(платежи по кредиту как

Доходный подход (ипотечно-инв анализ)

Задача 10

4. Найти разницу между стоимостью реверсии Р

Доходный подход (ипотечно-инв анализ)

Задача 10

4. Найти разницу между стоимостью реверсии Р

Учет запасов. Материальные запасы, их классификация

Учет запасов. Материальные запасы, их классификация Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Ночной аудитор отеля

Ночной аудитор отеля Финансовый анализ

Финансовый анализ Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Бюджет для граждан Оршанского района, 2020 год

Бюджет для граждан Оршанского района, 2020 год Оборотные средства организации

Оборотные средства организации Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Финансовая грамотность

Финансовая грамотность Виды коммерческих организаций

Виды коммерческих организаций Как увеличить денежный поток

Как увеличить денежный поток Презентация объектов коммерческой недвижимости в городе Орёл

Презентация объектов коммерческой недвижимости в городе Орёл Как печатают деньги в России

Как печатают деньги в России Финансовый учет

Финансовый учет Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів

Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів Financial derivatives market and financial engineering

Financial derivatives market and financial engineering Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Аналіз фінансових результатів діяльності підприємства

Аналіз фінансових результатів діяльності підприємства Коммерциялық банктердің ресурстары

Коммерциялық банктердің ресурстары Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Страхование как способ минимизации рисков неисполнения кредитного обязательства

Страхование как способ минимизации рисков неисполнения кредитного обязательства Несостоятельность, банкротство. Конкурсное производство. (Тема 10)

Несостоятельность, банкротство. Конкурсное производство. (Тема 10) Procedures for student. Directional testing

Procedures for student. Directional testing Витрати. Види витрат

Витрати. Види витрат Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний