- Финансовый учет

Содержание

- 2. источник: smnpp.ru Состав бухгалтерской документации

- 3. Учетные регистры представляют собой счетные таблицы стандартизированной формы, формируемые по принципу экономической группировки данных об имуществе

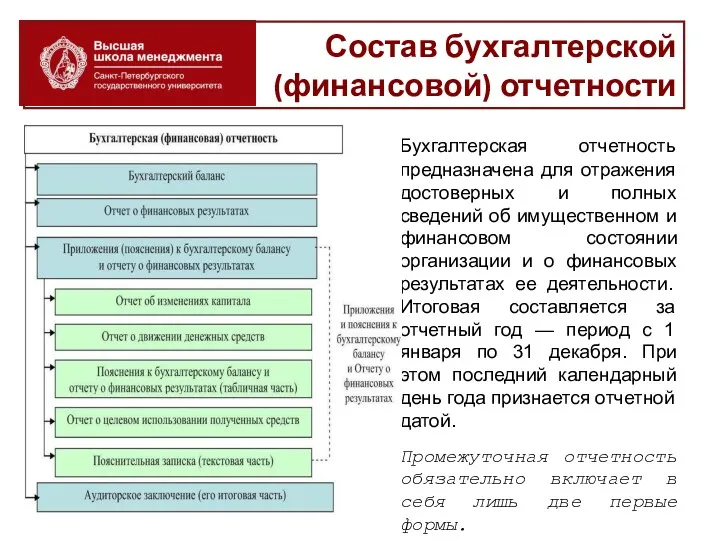

- 4. Состав бухгалтерской (финансовой) отчетности источник: https://ppt-online.org/203085 Бухгалтерская отчетность предназначена для отражения достоверных и полных сведений об

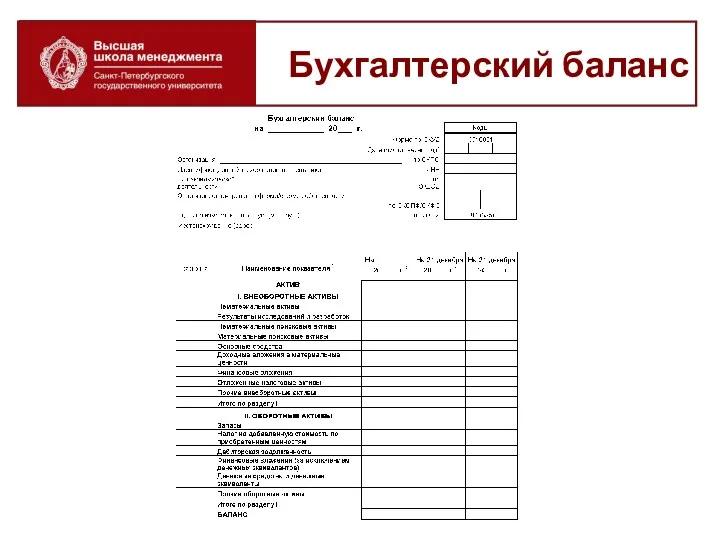

- 5. Бухгалтерский баланс (форма 1) - это способ группировки и отражения состояния имущества (активов), собственного капитала и

- 6. Бухгалтерский баланс

- 7. Бухгалтерский баланс

- 8. . Бухгалтерский баланс

- 9. Элементы баланса: активы (1) Активы - все элементы, которые могут быть использованы в экономической деятельности в

- 10. Активы делятся на две большие группы: Внеоборотные (долгосрочные и/или дорогостоящие) Оборотные (краткосрочные и/или малоценные) Внеоборотные активы

- 11. В состав внеоборотных активов входят следующие активы предприятий и хозяйственных организаций: • Основные средства, в том

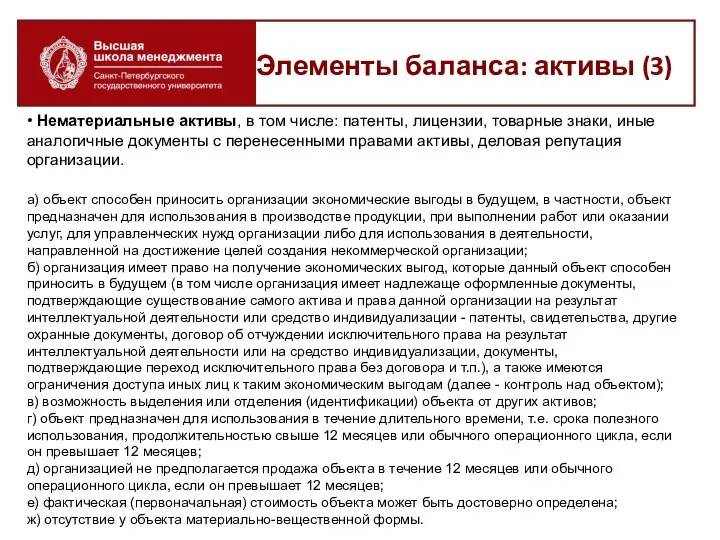

- 12. • Нематериальные активы, в том числе: патенты, лицензии, товарные знаки, иные аналогичные документы с перенесенными правами

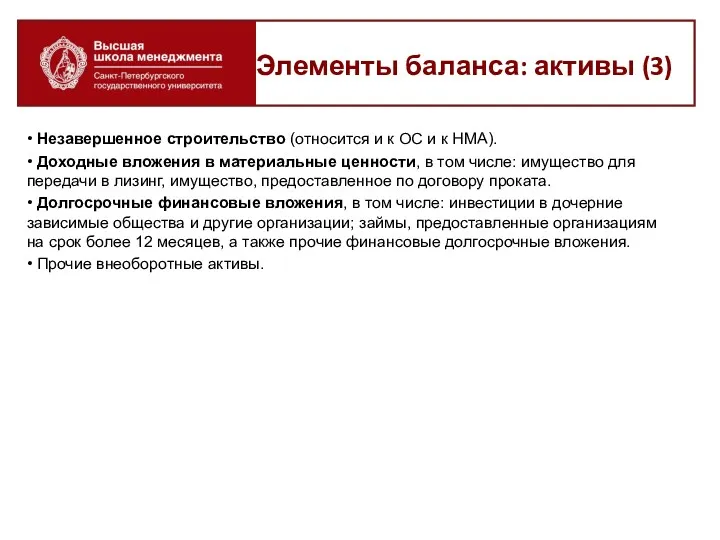

- 13. • Незавершенное строительство (относится и к ОС и к НМА). • Доходные вложения в материальные ценности,

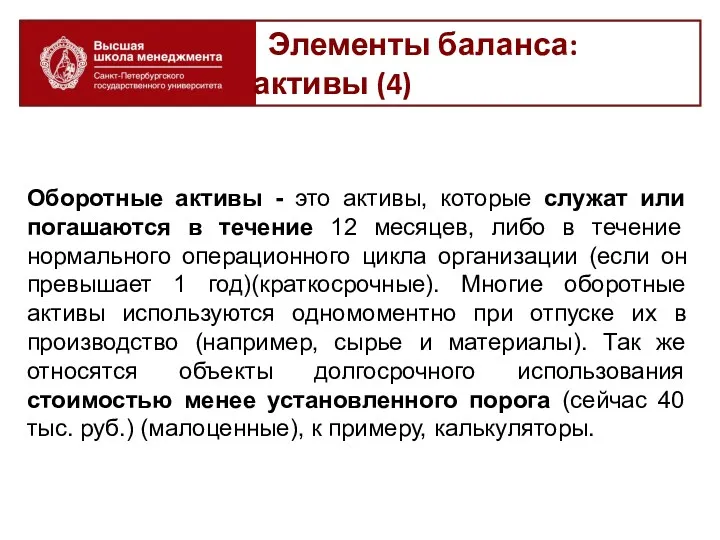

- 14. Оборотные активы - это активы, которые служат или погашаются в течение 12 месяцев, либо в течение

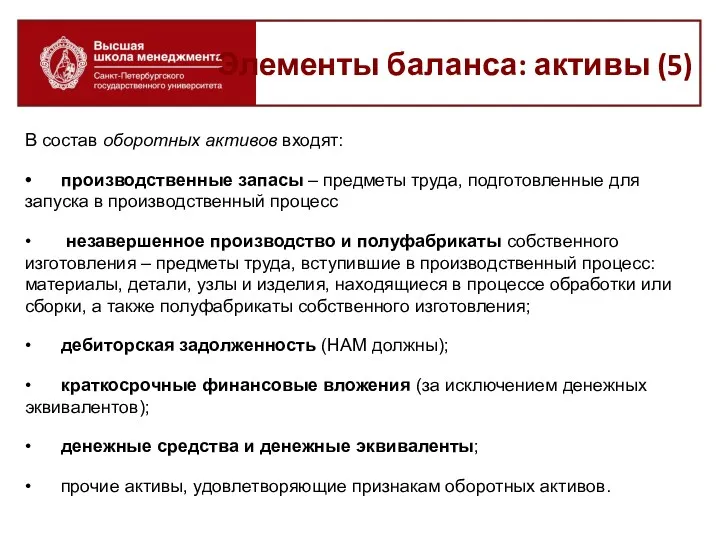

- 15. В состав оборотных активов входят: • производственные запасы – предметы труда, подготовленные для запуска в производственный

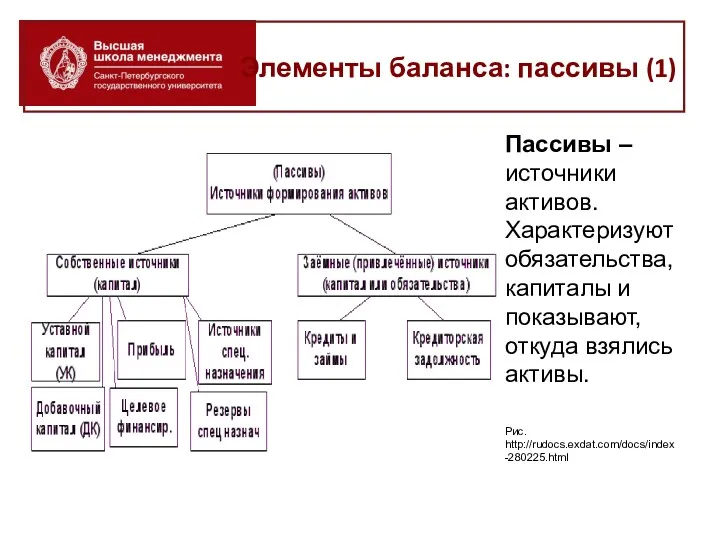

- 16. Элементы баланса: пассивы (1) Пассивы – источники активов. Характеризуют обязательства, капиталы и показывают, откуда взялись активы.

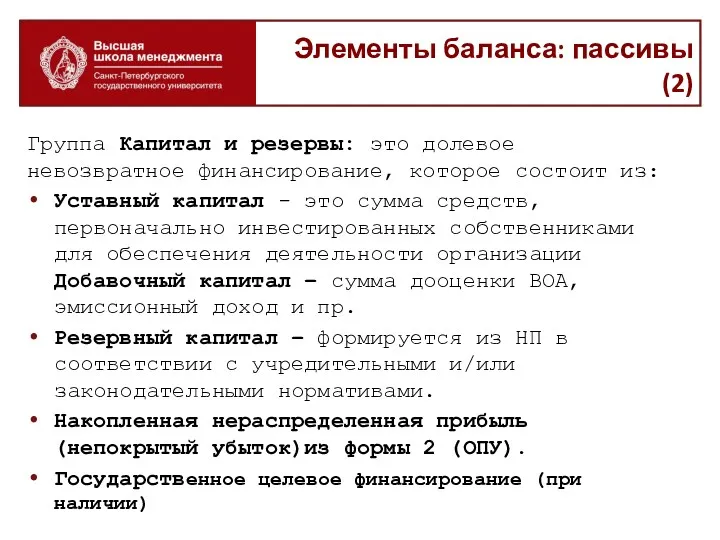

- 17. Группа Капитал и резервы: это долевое невозвратное финансирование, которое состоит из: Уставный капитал - это сумма

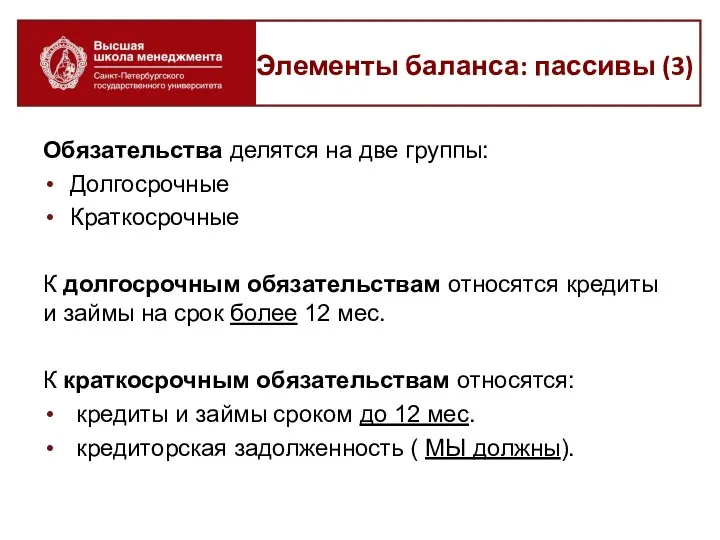

- 18. Обязательства делятся на две группы: Долгосрочные Краткосрочные К долгосрочным обязательствам относятся кредиты и займы на срок

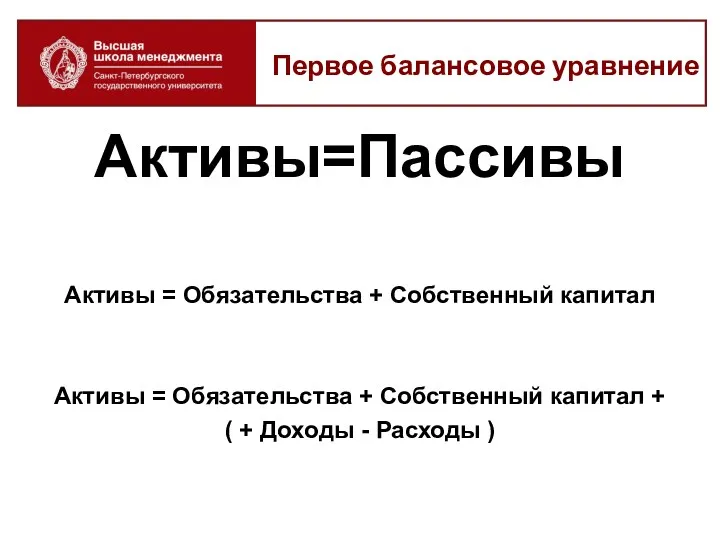

- 19. Активы=Пассивы Активы = Обязательства + Собственный капитал Активы = Обязательства + Собственный капитал + ( +

- 20. Все хозяйственные операции отражают изменения в активах и/или пассивах И фиксируются методом двойной записи на счетах.

- 21. Тема 4. Счета и двойная запись

- 22. Понятие хозяйственной операции Учетной единицей в бухгалтерском учете является хозяйственная операция, которая характеризует отдельное хозяйственное действие

- 23. Понятие бухгалтерского счета Бухгалтерский счет представляет собой особый регистр (бухгалтерские книги, журналы, ведомости и т.п.), применяемый

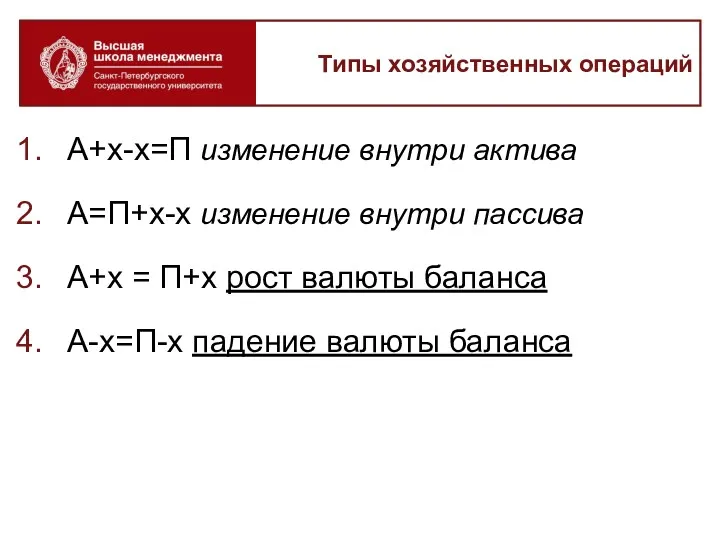

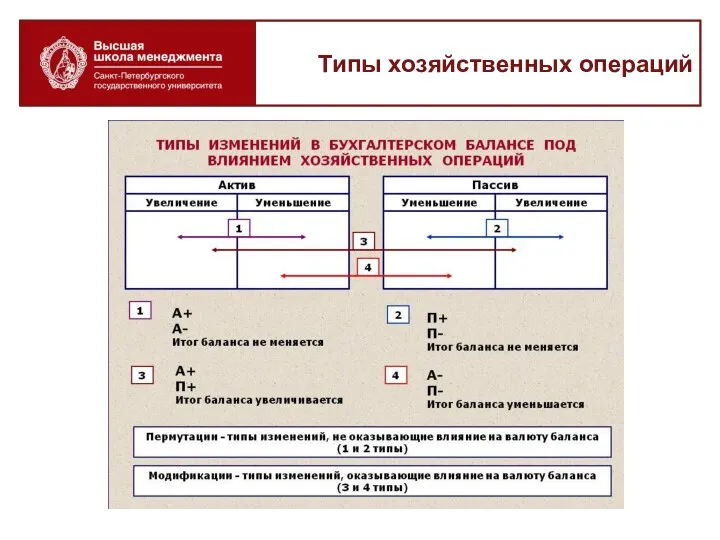

- 24. Типы хозяйственных операций А+х-х=П изменение внутри актива А=П+х-х изменение внутри пассива А+х = П+х рост валюты

- 25. Типы хозяйственных операций

- 26. Взаимосвязь Плана счетов и ББ

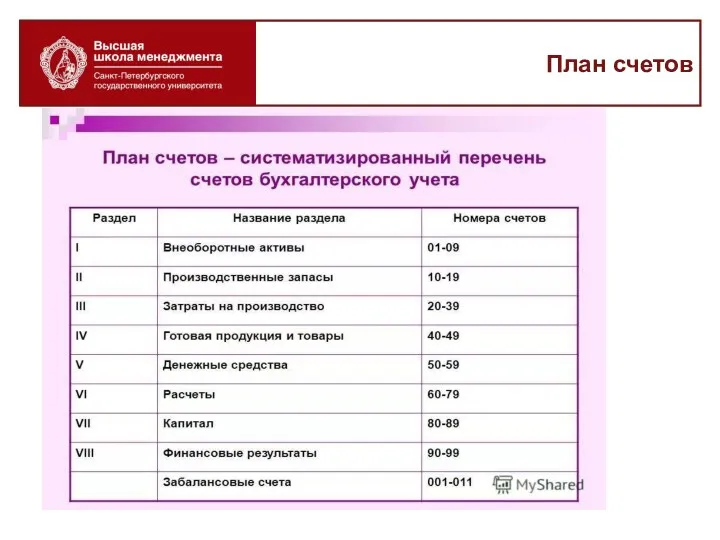

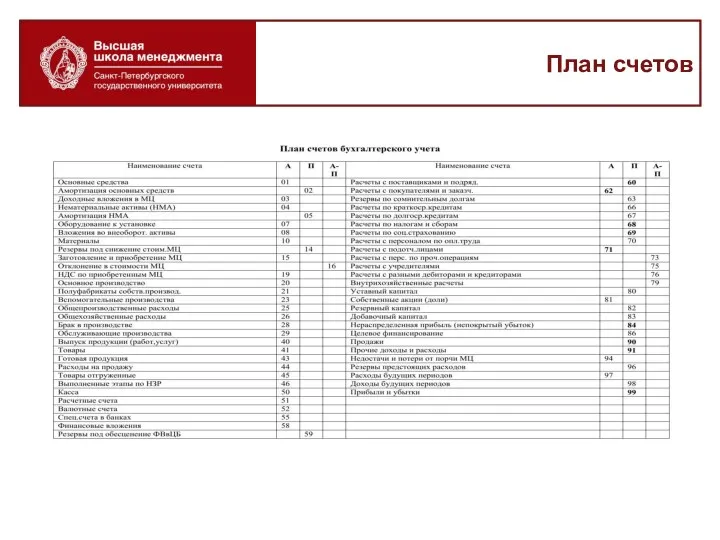

- 27. План счетов План счетов — система бухгалтерских счетов, предусматривающая их количество, группировку и цифровое обозначение в

- 28. План счетов

- 29. План счетов

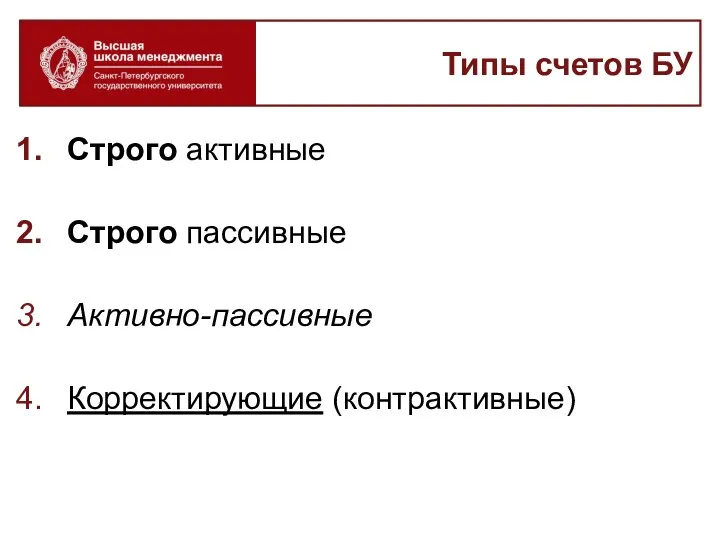

- 30. Типы счетов БУ Строго активные Строго пассивные Активно-пассивные Корректирующие (контрактивные)

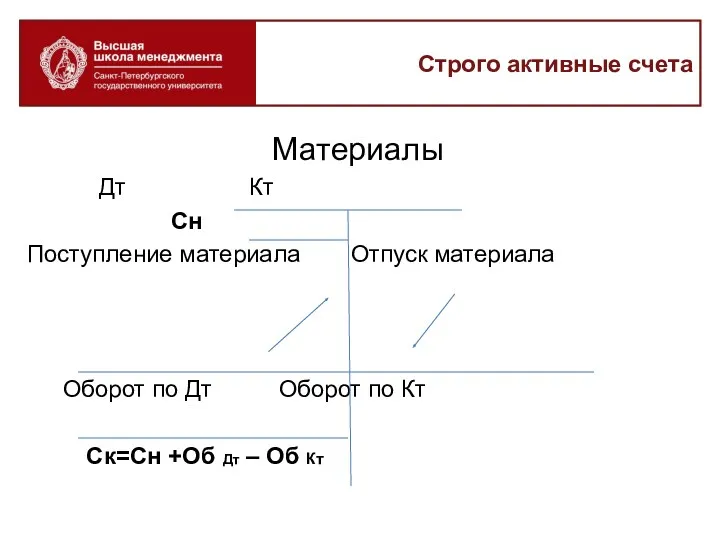

- 31. Строго активные счета Материалы Дт Кт Сн Поступление материала Отпуск материала Оборот по Дт Оборот по

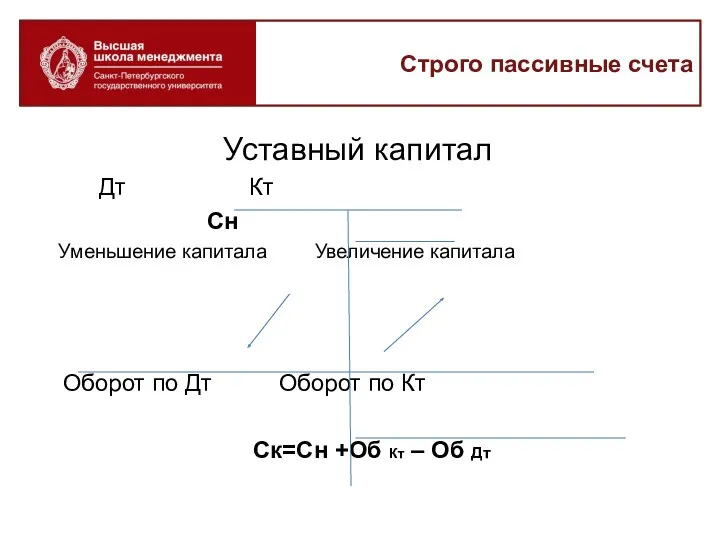

- 32. Строго пассивные счета Уставный капитал Дт Кт Сн Уменьшение капитала Увеличение капитала Оборот по Дт Оборот

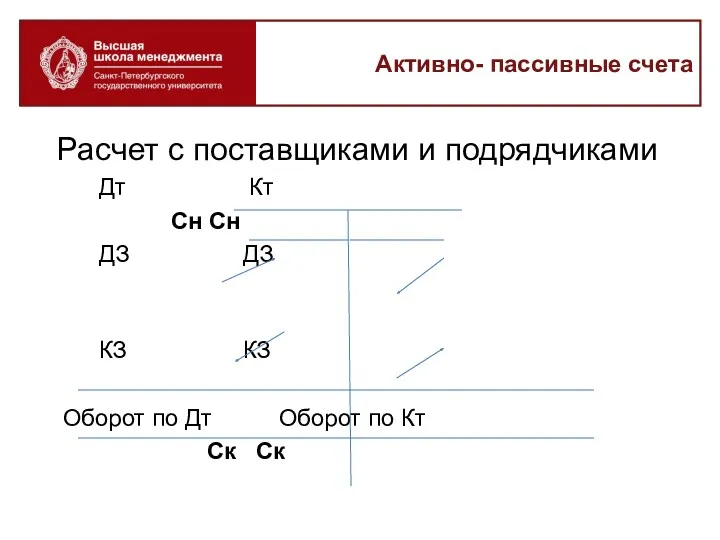

- 33. Активно- пассивные счета Расчет с поставщиками и подрядчиками Дт Кт Сн Сн ДЗ ДЗ КЗ КЗ

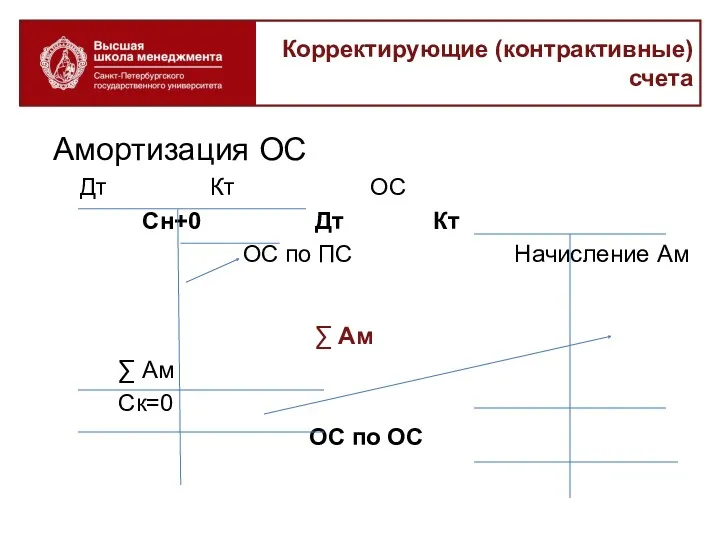

- 34. Корректирующие (контрактивные) счета Амортизация ОС Дт Кт ОС Сн+0 Дт Кт ОС по ПС Начисление Ам

- 35. Двойная запись и бухгалтерская проводка В процессе осуществления хозяйственной деятельности в составе имущества и обязательств происходят

- 36. Алгоритм составления проводки Попробуйте составить проводки: Получен, но не оплачен материал Отпущен материал в производство Оплачен

- 38. Скачать презентацию

источник: smnpp.ru

Состав

бухгалтерской документации

источник: smnpp.ru

Состав

бухгалтерской документации

Учетные регистры

представляют собой счетные таблицы стандартизированной формы, формируемые по принципу

Учетные регистры

представляют собой счетные таблицы стандартизированной формы, формируемые по принципу

Состав бухгалтерской

(финансовой) отчетности

источник: https://ppt-online.org/203085

Бухгалтерская отчетность предназначена для отражения достоверных

Состав бухгалтерской

(финансовой) отчетности

источник: https://ppt-online.org/203085

Бухгалтерская отчетность предназначена для отражения достоверных

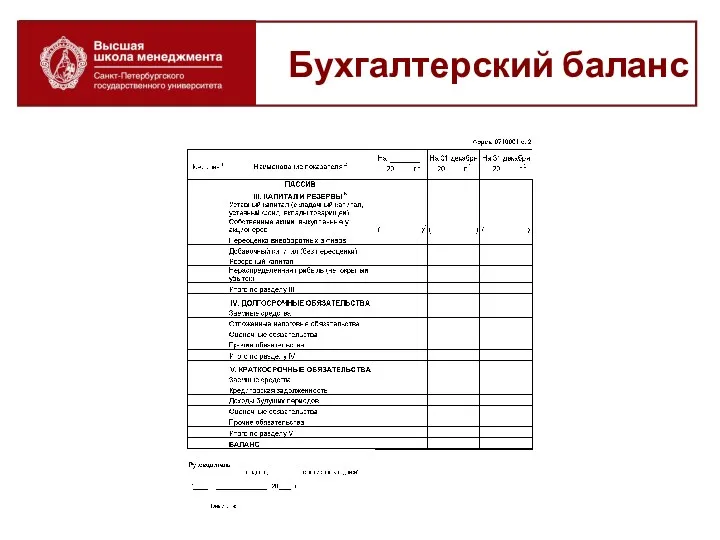

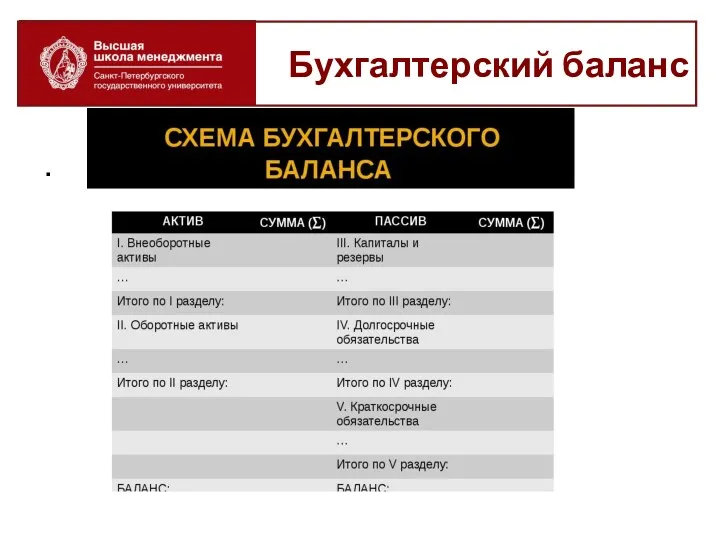

Бухгалтерский баланс (форма 1) - это способ группировки и отражения состояния

Бухгалтерский баланс (форма 1) - это способ группировки и отражения состояния

Бухгалтерский баланс

Бухгалтерский баланс

Бухгалтерский баланс

Бухгалтерский баланс

.

Бухгалтерский баланс

.

Бухгалтерский баланс

Элементы баланса: активы (1)

Активы - все элементы, которые могут быть

Элементы баланса: активы (1)

Активы - все элементы, которые могут быть

Активы делятся на две большие группы:

Внеоборотные (долгосрочные и/или дорогостоящие)

Оборотные (краткосрочные

Активы делятся на две большие группы:

Внеоборотные (долгосрочные и/или дорогостоящие)

Оборотные (краткосрочные

В состав внеоборотных активов входят следующие активы предприятий и хозяйственных организаций:

•

В состав внеоборотных активов входят следующие активы предприятий и хозяйственных организаций:

•

• Нематериальные активы, в том числе: патенты, лицензии, товарные знаки, иные

• Нематериальные активы, в том числе: патенты, лицензии, товарные знаки, иные

• Незавершенное строительство (относится и к ОС и к НМА).

• Доходные

• Незавершенное строительство (относится и к ОС и к НМА).

• Доходные

Оборотные активы - это активы, которые служат или погашаются в течение

Оборотные активы - это активы, которые служат или погашаются в течение

В состав оборотных активов входят:

• производственные запасы – предметы труда, подготовленные для

В состав оборотных активов входят:

• производственные запасы – предметы труда, подготовленные для

Элементы баланса: пассивы (1)

Пассивы – источники активов. Характеризуют обязательства, капиталы и

Элементы баланса: пассивы (1)

Пассивы – источники активов. Характеризуют обязательства, капиталы и

Группа Капитал и резервы: это долевое невозвратное финансирование, которое состоит из:

Уставный

Группа Капитал и резервы: это долевое невозвратное финансирование, которое состоит из:

Уставный

Обязательства делятся на две группы:

Долгосрочные

Краткосрочные

К долгосрочным обязательствам относятся кредиты и

Обязательства делятся на две группы:

Долгосрочные

Краткосрочные

К долгосрочным обязательствам относятся кредиты и

Активы=Пассивы

Активы = Обязательства + Собственный капитал

Активы = Обязательства + Собственный

Активы=Пассивы

Активы = Обязательства + Собственный капитал

Активы = Обязательства + Собственный

Все хозяйственные операции отражают изменения в активах и/или пассивах

И фиксируются

И фиксируются

Тема 4.

Счета и двойная запись

Счета и двойная запись

Понятие хозяйственной операции

Учетной единицей в бухгалтерском учете является хозяйственная операция, которая

Понятие хозяйственной операции

Учетной единицей в бухгалтерском учете является хозяйственная операция, которая

Понятие бухгалтерского счета

Бухгалтерский счет представляет собой особый регистр (бухгалтерские книги, журналы,

Понятие бухгалтерского счета

Бухгалтерский счет представляет собой особый регистр (бухгалтерские книги, журналы,

Типы хозяйственных операций

А+х-х=П изменение внутри актива

А=П+х-х изменение внутри пассива

А+х = П+х

Типы хозяйственных операций

А+х-х=П изменение внутри актива

А=П+х-х изменение внутри пассива

А+х = П+х

Типы хозяйственных операций

Типы хозяйственных операций

Взаимосвязь Плана счетов и ББ

Взаимосвязь Плана счетов и ББ

План счетов

План счетов — система бухгалтерских счетов, предусматривающая их количество, группировку

План счетов

План счетов — система бухгалтерских счетов, предусматривающая их количество, группировку

План счетов

План счетов

План счетов

План счетов

Типы счетов БУ

Строго активные

Строго пассивные

Активно-пассивные

Корректирующие (контрактивные)

Типы счетов БУ

Строго активные

Строго пассивные

Активно-пассивные

Корректирующие (контрактивные)

Строго активные счета

Материалы

Дт Кт

Сн

Поступление материала Отпуск материала

Оборот по Дт Оборот по Кт

Ск=Сн

Строго активные счета

Материалы

Дт Кт

Сн

Поступление материала Отпуск материала

Оборот по Дт Оборот по Кт

Ск=Сн

Строго пассивные счета

Уставный капитал

Дт Кт

Сн

Уменьшение капитала Увеличение капитала

Оборот по Дт Оборот по Кт

Строго пассивные счета

Уставный капитал

Дт Кт

Сн

Уменьшение капитала Увеличение капитала

Оборот по Дт Оборот по Кт

Активно- пассивные счета

Расчет с поставщиками и подрядчиками

Дт Кт

Сн Сн

ДЗ ДЗ

КЗ КЗ

Оборот по Дт Оборот

Активно- пассивные счета

Расчет с поставщиками и подрядчиками

Дт Кт

Сн Сн

ДЗ ДЗ

КЗ КЗ

Оборот по Дт Оборот

Корректирующие (контрактивные)

счета

Амортизация ОС

Дт Кт ОС

Сн+0 Дт Кт

ОС по

Корректирующие (контрактивные)

счета

Амортизация ОС

Дт Кт ОС

Сн+0 Дт Кт

ОС по

Двойная запись и

бухгалтерская проводка

В процессе осуществления хозяйственной деятельности в составе

Двойная запись и

бухгалтерская проводка

В процессе осуществления хозяйственной деятельности в составе

Алгоритм составления проводки

Попробуйте составить проводки:

Получен, но не оплачен материал

Отпущен материал

Алгоритм составления проводки

Попробуйте составить проводки:

Получен, но не оплачен материал

Отпущен материал

Валютный контроль

Валютный контроль Prezentatsia_ипотека

Prezentatsia_ипотека Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Корпоративный контроль

Корпоративный контроль Валютная политика

Валютная политика Методы ценообразования

Методы ценообразования Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Договор банковского счёта

Договор банковского счёта Регламентация и нормирование труда

Регламентация и нормирование труда Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Эмиссия денег

Эмиссия денег Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Слияния и поглощения

Слияния и поглощения Себестоимость создания фитостен

Себестоимость создания фитостен Дивидендная политика предприятия. (Тема 8)

Дивидендная политика предприятия. (Тема 8) Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Рентна плата. Практичні завдання

Рентна плата. Практичні завдання АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров

АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров Доходы корпораций (организаций)

Доходы корпораций (организаций) Аудит. Развитие и становление аудита в современной России

Аудит. Развитие и становление аудита в современной России Финансовые институты. Банковская система

Финансовые институты. Банковская система Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Учет производственных затрат

Учет производственных затрат