- Организация работы бухгалтерской службы кредитной организации

Содержание

- 2. Нормативно-правовая база Федеральный закон от 06.12.2011 №402-ФЗ "О бухгалтерском учете" Положение о Плане счетов бухгалтерского учета

- 3. Вопросы для рассмотрения: Учётная политика кредитной организации; содержание, краткая характеристика основных элементов, порядок оформления.

- 4. Учетная политика кредитной организации выбранная совокупность способов ведения бухгалтерского учета в соответствии с Федеральным законом от

- 5. Кредитная организация разрабатывает и утверждает учётную политику в соответствии с Правилами ведения бухгалтерского учёта и иными

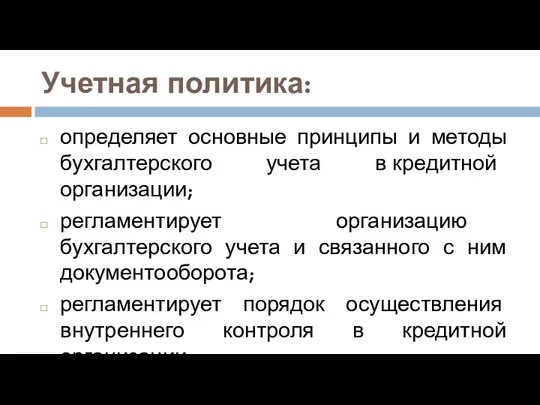

- 6. Учетная политика: определяет основные принципы и методы бухгалтерского учета в кредитной организации; регламентирует организацию бухгалтерского учета

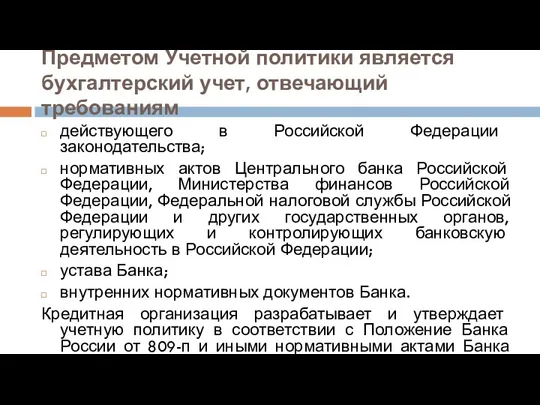

- 7. Предметом Учетной политики является бухгалтерский учет, отвечающий требованиям действующего в Российской Федерации законодательства; нормативных актов Центрального

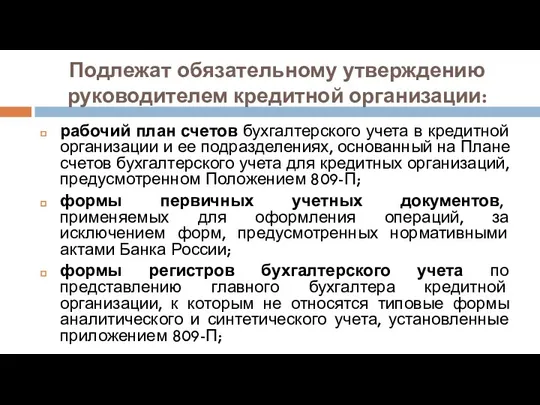

- 8. Подлежат обязательному утверждению руководителем кредитной организации: рабочий план счетов бухгалтерского учета в кредитной организации и ее

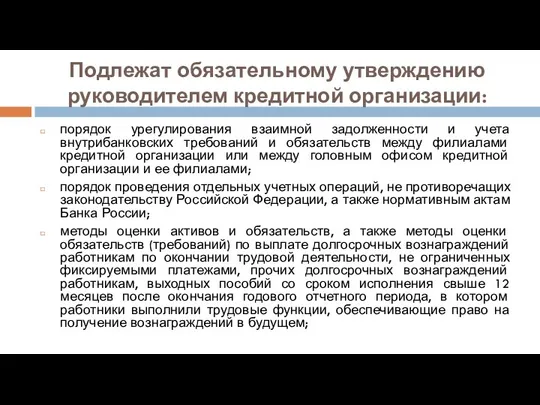

- 9. Подлежат обязательному утверждению руководителем кредитной организации: порядок урегулирования взаимной задолженности и учета внутрибанковских требований и обязательств

- 10. Подлежат обязательному утверждению руководителем кредитной организации: способы ведения бухгалтерского учета объектов основных средств, нематериальных активов, недвижимости,

- 11. Подлежат обязательному утверждению руководителем кредитной организации: порядок и периодичность распечатывания на бумажных носителях документов аналитического и

- 12. При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из

- 13. Изменение учетной политики может производиться при следующих условиях: изменении требований, установленных законодательством Российской Федерации о бухгалтерском

- 14. Способы ведения бухгалтерского учета, избранные КО при формировании учетной политики, применяются с 1 января года, следующего

- 16. Скачать презентацию

Нормативно-правовая база

Федеральный закон от 06.12.2011 №402-ФЗ "О бухгалтерском учете"

Положение о

Нормативно-правовая база

Федеральный закон от 06.12.2011 №402-ФЗ "О бухгалтерском учете"

Положение о

Вопросы для рассмотрения:

Учётная политика кредитной организации; содержание, краткая характеристика основных элементов,

Вопросы для рассмотрения:

Учётная политика кредитной организации; содержание, краткая характеристика основных элементов,

Учетная политика кредитной организации

выбранная совокупность способов ведения бухгалтерского учета в соответствии

Учетная политика кредитной организации

выбранная совокупность способов ведения бухгалтерского учета в соответствии

Кредитная организация разрабатывает и утверждает учётную политику в соответствии с Правилами ведения бухгалтерского учёта

Кредитная организация разрабатывает и утверждает учётную политику в соответствии с Правилами ведения бухгалтерского учёта

Учетная политика:

определяет основные принципы и методы бухгалтерского учета в кредитной организации;

регламентирует организацию

Учетная политика:

определяет основные принципы и методы бухгалтерского учета в кредитной организации;

регламентирует организацию

Предметом Учетной политики является бухгалтерский учет, отвечающий требованиям

действующего в Российской Федерации

Предметом Учетной политики является бухгалтерский учет, отвечающий требованиям

действующего в Российской Федерации

Подлежат обязательному утверждению руководителем кредитной организации:

рабочий план счетов бухгалтерского учета в

Подлежат обязательному утверждению руководителем кредитной организации:

рабочий план счетов бухгалтерского учета в

Подлежат обязательному утверждению руководителем кредитной организации:

порядок урегулирования взаимной задолженности и учета

Подлежат обязательному утверждению руководителем кредитной организации:

порядок урегулирования взаимной задолженности и учета

Подлежат обязательному утверждению руководителем кредитной организации:

способы ведения бухгалтерского учета объектов основных

Подлежат обязательному утверждению руководителем кредитной организации:

способы ведения бухгалтерского учета объектов основных

Подлежат обязательному утверждению руководителем кредитной организации:

порядок и периодичность распечатывания на бумажных

Подлежат обязательному утверждению руководителем кредитной организации:

порядок и периодичность распечатывания на бумажных

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается

Изменение учетной политики может производиться при следующих условиях:

изменении требований, установленных законодательством

Изменение учетной политики может производиться при следующих условиях:

изменении требований, установленных законодательством

Способы ведения бухгалтерского учета, избранные КО при формировании учетной политики, применяются

Способы ведения бухгалтерского учета, избранные КО при формировании учетной политики, применяются

Актуальные проблемы налогового контроля в РФ

Актуальные проблемы налогового контроля в РФ Анализ капитальных вложений

Анализ капитальных вложений Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Методика SIGMA

Методика SIGMA Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Лекция 16. Японские свечи

Лекция 16. Японские свечи Доходность и риск финансовой операции

Доходность и риск финансовой операции Денежная система

Денежная система Оценка гудвилла

Оценка гудвилла Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Управление стоимостью компании

Управление стоимостью компании Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Оборотные средства гостиничного предприятия

Оборотные средства гостиничного предприятия Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Семейный бюджет

Семейный бюджет Концептуальні основи оподаткування

Концептуальні основи оподаткування Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Президентские гранты для ННО

Президентские гранты для ННО Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері

Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері Региональная бюджетная система

Региональная бюджетная система Налог на добавленную стоимость

Налог на добавленную стоимость Такафул – исламское страхование

Такафул – исламское страхование ТОО КазМунайГаз-Сервис. Активы компании

ТОО КазМунайГаз-Сервис. Активы компании Фінансові інвестиції

Фінансові інвестиції