- Налог на добавленную стоимость

Содержание

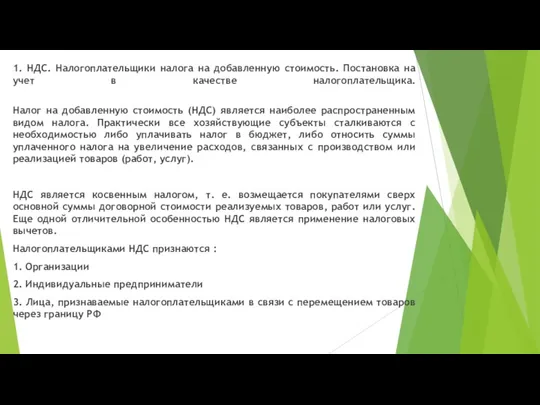

- 2. 1. НДС. Налогоплательщики налога на добавленную стоимость. Постановка на учет в качестве налогоплательщика. Налог на добавленную

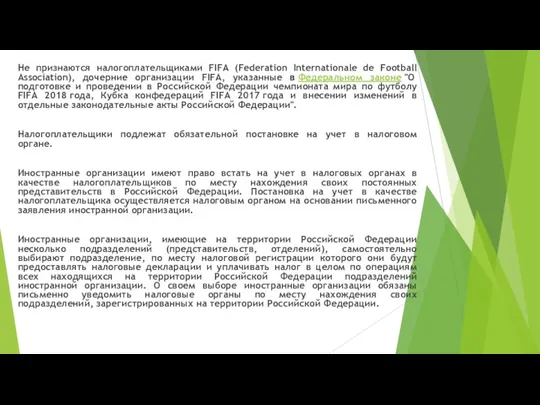

- 3. Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association), дочерние организации FIFA, указанные в Федеральном законе

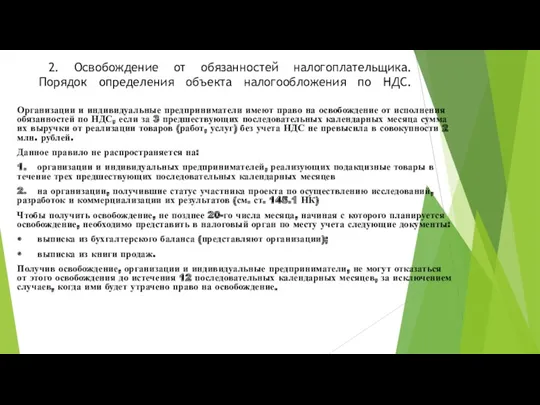

- 4. 2. Освобождение от обязанностей налогоплательщика. Порядок определения объекта налогообложения по НДС. Организации и индивидуальные предприниматели имеют

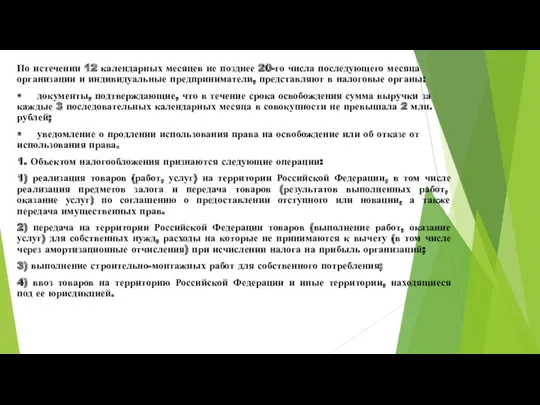

- 5. По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, представляют

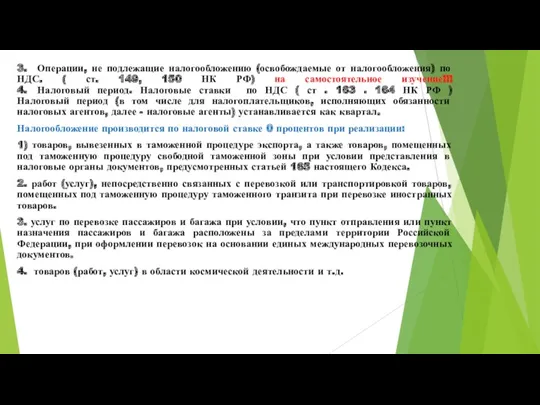

- 6. 3. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) по НДС. ( ст. 149, 150 НК РФ)

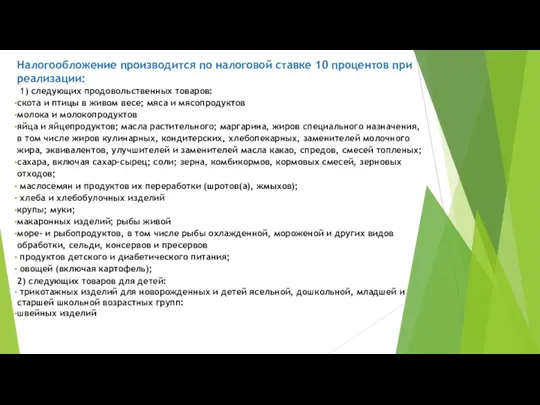

- 7. Налогообложение производится по налоговой ставке 10 процентов при реализации: 1) следующих продовольственных товаров: скота и птицы

- 8. обуви (за исключением спортивной): пинеток, гусариковой, дошкольной, школьной; валяной; резиновой: малодетской, детской, школьной; кроватей детских; матрацев

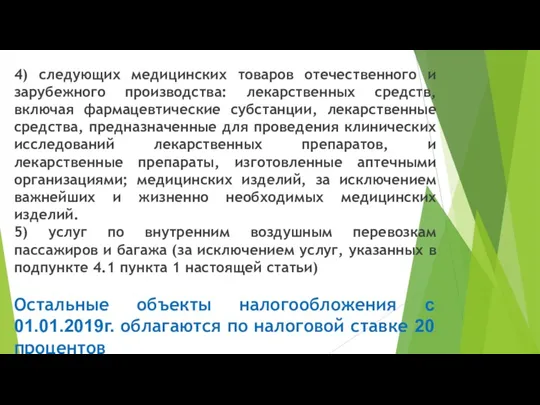

- 9. 4) следующих медицинских товаров отечественного и зарубежного производства: лекарственных средств, включая фармацевтические субстанции, лекарственные средства, предназначенные

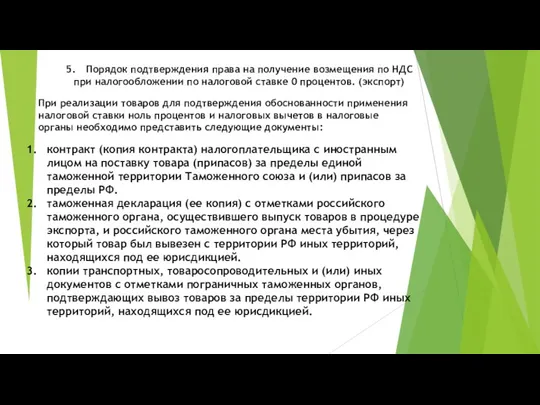

- 10. 5. Порядок подтверждения права на получение возмещения по НДС при налогообложении по налоговой ставке 0 процентов.

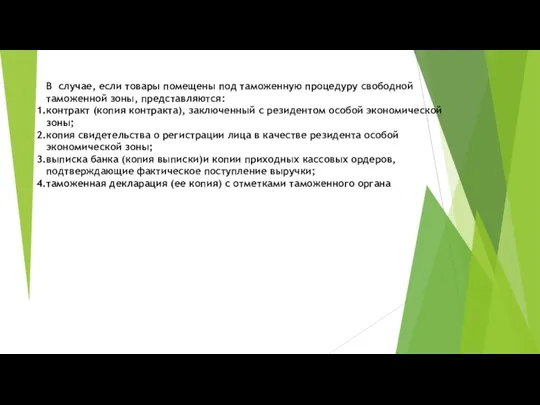

- 11. В случае, если товары помещены под таможенную процедуру свободной таможенной зоны, представляются: контракт (копия контракта), заключенный

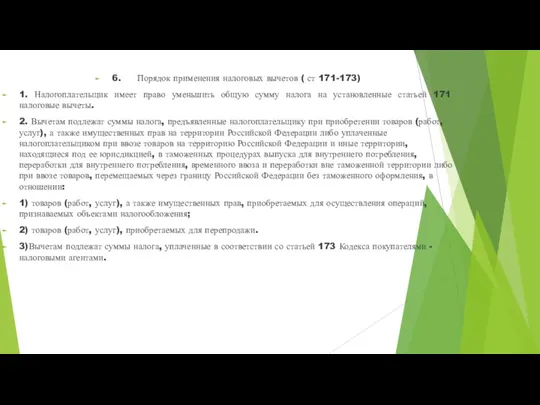

- 12. 6. Порядок применения налоговых вычетов ( ст 171-173) 1. Налогоплательщик имеет право уменьшить общую сумму налога

- 13. 4. Вычету подлежат суммы налога, предъявленные продавцами налогоплательщику - иностранному лицу, не состоявшему на учете в

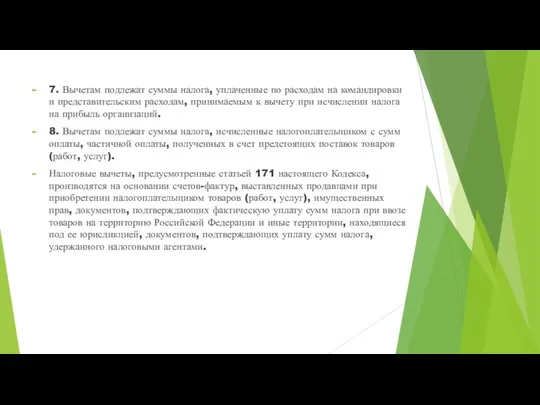

- 14. 7. Вычетам подлежат суммы налога, уплаченные по расходам на командировки и представительским расходам, принимаемым к вычету

- 16. Скачать презентацию

1. НДС. Налогоплательщики налога на добавленную стоимость. Постановка на учет в

1. НДС. Налогоплательщики налога на добавленную стоимость. Постановка на учет в

Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association), дочерние организации

Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association), дочерние организации

2. Освобождение от обязанностей налогоплательщика. Порядок определения объекта налогообложения по

2. Освобождение от обязанностей налогоплательщика. Порядок определения объекта налогообложения по

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца

3. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) по НДС. ( ст.

3. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) по НДС. ( ст.

Налогообложение производится по налоговой ставке 10 процентов при реализации:

1) следующих

Налогообложение производится по налоговой ставке 10 процентов при реализации:

1) следующих

обуви (за исключением спортивной): пинеток, гусариковой, дошкольной, школьной; валяной; резиновой: малодетской,

обуви (за исключением спортивной): пинеток, гусариковой, дошкольной, школьной; валяной; резиновой: малодетской,

4) следующих медицинских товаров отечественного и зарубежного производства: лекарственных средств, включая

4) следующих медицинских товаров отечественного и зарубежного производства: лекарственных средств, включая

5. Порядок подтверждения права на получение возмещения по НДС при налогообложении по

5. Порядок подтверждения права на получение возмещения по НДС при налогообложении по

В случае, если товары помещены под таможенную процедуру свободной таможенной зоны,

В случае, если товары помещены под таможенную процедуру свободной таможенной зоны,

6. Порядок применения налоговых вычетов ( ст 171-173)

1. Налогоплательщик имеет право уменьшить

6. Порядок применения налоговых вычетов ( ст 171-173)

1. Налогоплательщик имеет право уменьшить

LCCI

LCCI Кредитование

Кредитование Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Управление оборотным капиталом

Управление оборотным капиталом Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Валюта. Валютные курсы

Валюта. Валютные курсы О бюджете на 2020-2022 гг. Главное

О бюджете на 2020-2022 гг. Главное Субсидиарная ответственность

Субсидиарная ответственность Эффективность деятельности предприятия

Эффективность деятельности предприятия Учет основного капитала предприятия

Учет основного капитала предприятия Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ Vērtspapīri

Vērtspapīri Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі Виды кредитов

Виды кредитов Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Роль биржи на финансовом рынке

Роль биржи на финансовом рынке ООО ЗооГрад Хабаровск. Система скидок на продукцию 2018 года

ООО ЗооГрад Хабаровск. Система скидок на продукцию 2018 года Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Положения Банка России №383-П, №384-П (или платежные и расчетные системы)

Положения Банка России №383-П, №384-П (или платежные и расчетные системы) Управление проектам. Финансирование инвестиционных проектов

Управление проектам. Финансирование инвестиционных проектов Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Споживче кредитування

Споживче кредитування Финансовый менеджмент

Финансовый менеджмент Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Управление портфелем ценных бумаг. Портфельные стратегии

Управление портфелем ценных бумаг. Портфельные стратегии Охрана труда. Финансирование

Охрана труда. Финансирование Пособие по временной нетрудоспособности (ПВН)

Пособие по временной нетрудоспособности (ПВН)