- Положения Банка России №383-П, №384-П (или платежные и расчетные системы)

Содержание

- 2. Правовая база проведения наличных и безналичных платежей Гражданский кодекс ФЗ «О Центральном банке РФ» ФЗ «О

- 3. Правовая база проведения наличных и безналичных платежей (продолжение) Принципы проведения платежей: Правовая обоснованность. Свобода выбора форм

- 4. Организации, предоставляющие платежные услуги Кредитные организации (банки, кредитные организации, расчетные небанковские кредитные организации). ФГУП «Почта России».

- 5. Организации, предоставляющие платежные услуги (продолжение) Платежный агент – это юридическое лицо или ИП, который осуществляет прием

- 6. Роль Банка России Одной из основных целей деятельности Банка России является обеспечение эффективного и бесперебойного функционирования

- 7. Расчетно-кассовый центр (РКЦ) – структурное подразделение Банка России, действующее в составе его территориального учреждения. РКЦ осуществляет

- 8. Роль Банка России (продолжение) 1. Организация наличного денежного обращения: прогнозирует и организует производство, перевозку и хранение

- 9. Роль Банка России (продолжение) 2. Организация безналичных расчетов. 3. Поддержание ликвидности банковской системы. 4. Является владельцем

- 10. Основные каналы для проведения безналичных платежей в экономике: платежная система Банка России (ПСБР); корреспондентские отношения кредитных

- 11. Вопрос: Платежная система Банка России (ПСБР) включает следующие системы: внутрирегиональные электронные расчеты (ВЭР); межрегиональные электронные расчеты

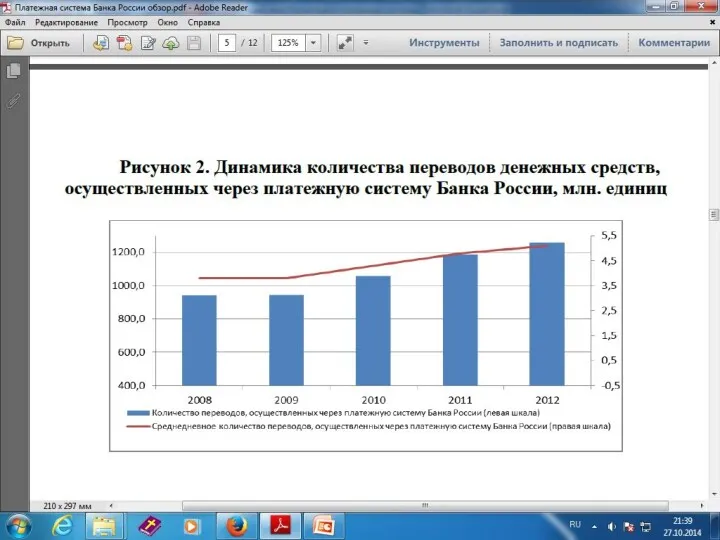

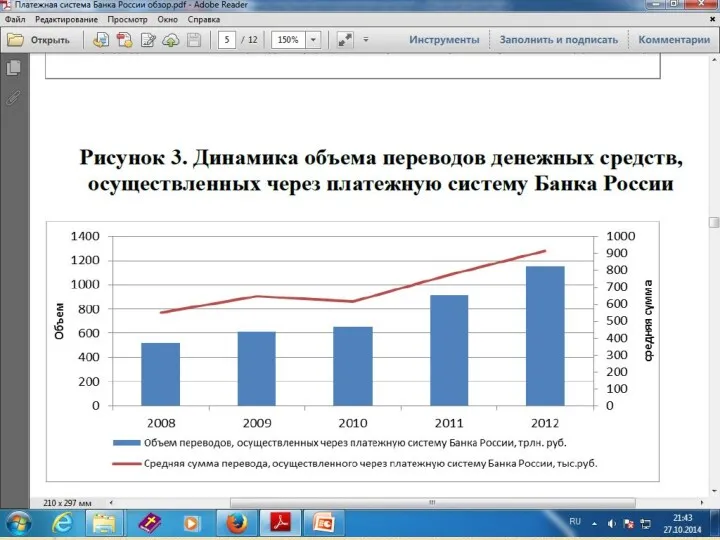

- 13. Вопрос: ПСБР (продолжение) ПСБР является системно значимой платежной системой, так как доминирует в платежной системе РФ.

- 14. Вопрос: ПСБР (продолжение) ПСБР является системно значимой платежной системой, так как доминирует в платежной системе РФ

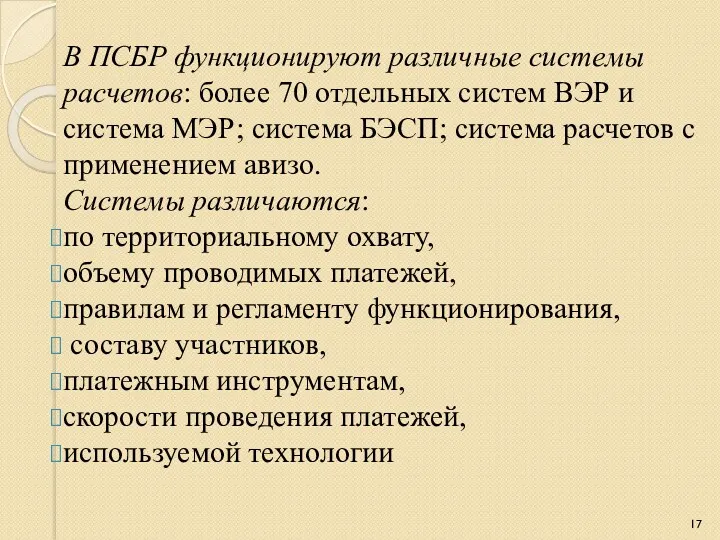

- 17. В ПСБР функционируют различные системы расчетов: более 70 отдельных систем ВЭР и система МЭР; система БЭСП;

- 19. Участники ПСБР: Банк России в лице своих подразделений, кредитные организации (филиалы), Федеральное казначейство и его территориальные

- 20. Для участия в ПСБР клиентам открываются: банковские счета, корреспондентские счета, корреспондентские субсчета. Централизованно ведется Справочник БИК

- 21. Системы ВЭР Технология и порядок осуществления внутрирегиональных электронных расчетов определяются ТУ Банка России и оформляются договорами

- 22. Система МЭР обеспечивает взаимодействие между системами ВЭР различных региональных компонент на децентрализованной основе («каждый с каждым»).

- 23. Система БЭСП представляет собой централизованную на федеральном уровне в масштабах всей страны систему валовых расчетов в

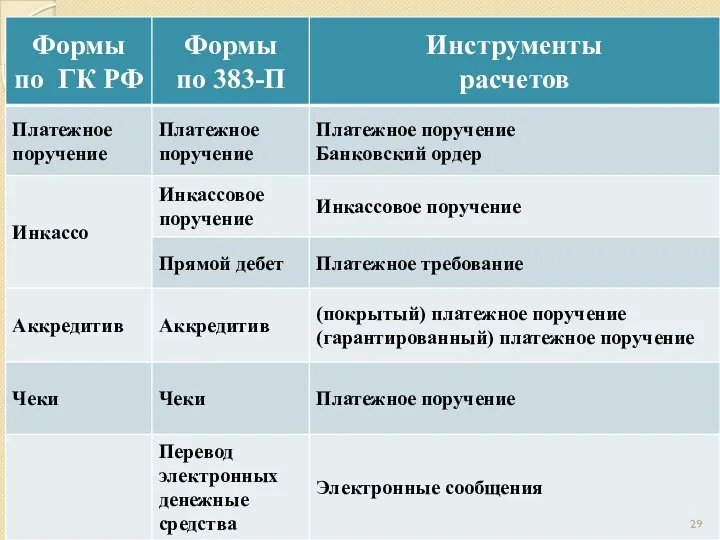

- 26. Вопрос: Безналичные платежные средства Кредитовые переводы Платежные поручения Аккредитивы Платежные требования Инкассовые поручения Прямые дебеты Чеки

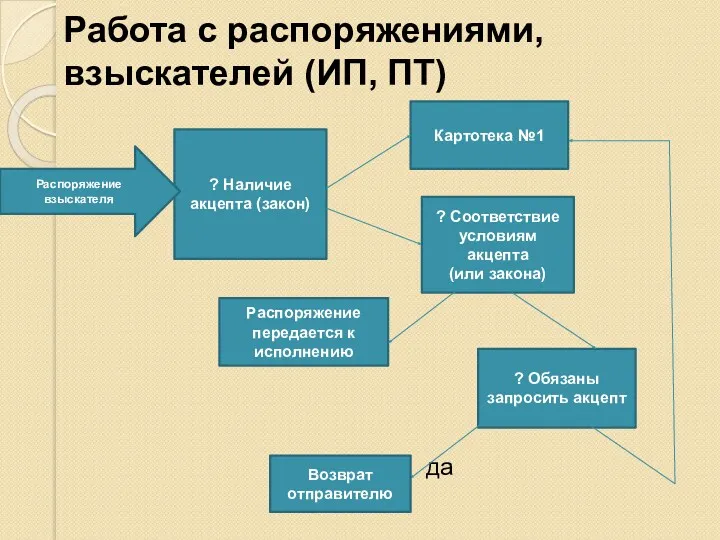

- 27. Работа с распоряжениями, взыскателей (ИП, ПТ) нет есть да нет нет да ? Наличие акцепта (закон)

- 28. Работа с распоряжениями, подлежащими исполнению (ПП, ИП, ПТ с предварительным акцептом да нет нет да ?

- 31. Скачать презентацию

Правовая база проведения наличных и безналичных платежей

Гражданский кодекс

ФЗ «О Центральном банке

Правовая база проведения наличных и безналичных платежей

Гражданский кодекс

ФЗ «О Центральном банке

Правовая база проведения наличных и безналичных платежей (продолжение)

Принципы проведения платежей:

Правовая обоснованность.

Свобода

Правовая база проведения наличных и безналичных платежей (продолжение)

Принципы проведения платежей:

Правовая обоснованность.

Свобода

Организации, предоставляющие платежные услуги

Кредитные организации (банки, кредитные организации, расчетные небанковские кредитные

Организации, предоставляющие платежные услуги

Кредитные организации (банки, кредитные организации, расчетные небанковские кредитные

Организации, предоставляющие платежные услуги (продолжение)

Платежный агент – это юридическое лицо или

Организации, предоставляющие платежные услуги (продолжение)

Платежный агент – это юридическое лицо или

Роль Банка России

Одной из основных целей деятельности Банка России является обеспечение

Роль Банка России

Одной из основных целей деятельности Банка России является обеспечение

Расчетно-кассовый центр (РКЦ) – структурное подразделение Банка России, действующее в составе

Расчетно-кассовый центр (РКЦ) – структурное подразделение Банка России, действующее в составе

Роль Банка России (продолжение)

1. Организация наличного денежного обращения:

прогнозирует и организует производство,

Роль Банка России (продолжение)

1. Организация наличного денежного обращения:

прогнозирует и организует производство,

Роль Банка России (продолжение)

2. Организация безналичных расчетов.

3. Поддержание ликвидности банковской системы.

4.

Роль Банка России (продолжение)

2. Организация безналичных расчетов.

3. Поддержание ликвидности банковской системы.

4.

Основные каналы для проведения безналичных платежей в экономике:

платежная система Банка России

Основные каналы для проведения безналичных платежей в экономике:

платежная система Банка России

Вопрос: Платежная система Банка России (ПСБР)

включает следующие системы:

внутрирегиональные электронные расчеты (ВЭР);

межрегиональные

Вопрос: Платежная система Банка России (ПСБР)

включает следующие системы:

внутрирегиональные электронные расчеты (ВЭР);

межрегиональные

Вопрос: ПСБР (продолжение)

ПСБР является системно значимой платежной системой, так как доминирует

Вопрос: ПСБР (продолжение)

ПСБР является системно значимой платежной системой, так как доминирует

Вопрос: ПСБР (продолжение)

ПСБР является системно значимой платежной системой, так как доминирует

Вопрос: ПСБР (продолжение)

ПСБР является системно значимой платежной системой, так как доминирует

В ПСБР функционируют различные системы расчетов: более 70 отдельных систем ВЭР

В ПСБР функционируют различные системы расчетов: более 70 отдельных систем ВЭР

Участники ПСБР:

Банк России в лице своих подразделений,

кредитные организации (филиалы),

Федеральное казначейство

Участники ПСБР:

Банк России в лице своих подразделений,

кредитные организации (филиалы),

Федеральное казначейство

Для участия в ПСБР клиентам открываются:

банковские счета,

корреспондентские счета,

корреспондентские субсчета.

Централизованно ведется

Для участия в ПСБР клиентам открываются:

банковские счета,

корреспондентские счета,

корреспондентские субсчета.

Централизованно ведется

Системы ВЭР

Технология и порядок осуществления внутрирегиональных электронных расчетов определяются ТУ Банка

Системы ВЭР

Технология и порядок осуществления внутрирегиональных электронных расчетов определяются ТУ Банка

Система МЭР

обеспечивает взаимодействие между системами ВЭР различных региональных компонент на децентрализованной

Система МЭР

обеспечивает взаимодействие между системами ВЭР различных региональных компонент на децентрализованной

Система БЭСП

представляет собой централизованную на федеральном уровне в масштабах всей

страны систему

Система БЭСП

представляет собой централизованную на федеральном уровне в масштабах всей

страны систему

Вопрос: Безналичные платежные средства

Кредитовые переводы

Платежные поручения

Аккредитивы

Платежные требования

Инкассовые поручения

Прямые дебеты

Чеки

Платежные карты

Расчетные

Вопрос: Безналичные платежные средства

Кредитовые переводы

Платежные поручения

Аккредитивы

Платежные требования

Инкассовые поручения

Прямые дебеты

Чеки

Платежные карты

Расчетные

Работа с распоряжениями, взыскателей (ИП, ПТ)

нет

есть

да нет

нет да

? Наличие акцепта (закон)

Распоряжение передается

Работа с распоряжениями, взыскателей (ИП, ПТ)

нет

есть

да нет

нет да

? Наличие акцепта (закон)

Распоряжение передается

Работа с распоряжениями, подлежащими исполнению

(ПП, ИП, ПТ с предварительным акцептом

Работа с распоряжениями, подлежащими исполнению (ПП, ИП, ПТ с предварительным акцептом

Анализ и управление платежеспособностью и ликвидностью предприятия (на примере ООО ПРИОРИТЕТ)

Анализ и управление платежеспособностью и ликвидностью предприятия (на примере ООО ПРИОРИТЕТ) Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса

Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса The Role and Function of a Stock Exchange

The Role and Function of a Stock Exchange Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки

Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки Российские и зарубежные методики диагностики банкротства компаний

Российские и зарубежные методики диагностики банкротства компаний Финансовые активы

Финансовые активы Общие положения денежного содержания сотрудников МЧС России

Общие положения денежного содержания сотрудников МЧС России Trade and cash discounts

Trade and cash discounts Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания

Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания Упреждающая стратегия в сфере финансов России

Упреждающая стратегия в сфере финансов России Специальное предложение для сотрудников компании ООО Содействие 33 ООО Содействие 33-Плюс. Группа СМП Банк

Специальное предложение для сотрудников компании ООО Содействие 33 ООО Содействие 33-Плюс. Группа СМП Банк Облікова політика підприємства

Облікова політика підприємства Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства Бюджет на 2019 год. Для граждан

Бюджет на 2019 год. Для граждан Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия

Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия Отсрочка (рассрочка), инвестиционный налоговый кредит

Отсрочка (рассрочка), инвестиционный налоговый кредит Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности

Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк

Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк Ежедневник успешного сотрудника

Ежедневник успешного сотрудника Права и обязанности налогоплательщика в РФ

Права и обязанности налогоплательщика в РФ Бюджетная классификация

Бюджетная классификация Социальная политика государства

Социальная политика государства