- Финансы хозяйствующих субъектов

Содержание

- 2. Содержание Основы организации финансов хозяйствующих субъектов Хозяйствующие субъекты в Республике Казахстан Финансы коммерческих организаций Финансы некоммерческих

- 3. Финансы хозяйствующих субъектов Финансы хозяйствующих субъектов представляют собой экономические отношения, возникающие в процессе формирования, структуризации, использования

- 4. Финансовые отношения Финансовыми являются денежные отношения: между основателями предприятия при формировании уставного капитала; между субъектами ведения

- 5. Финансовые отношения 4. между предприятием и его работниками - в процессе распределения и использования доходов, выпуска

- 6. Финансовые отношения 7. между предприятием и финансовой системой государства - во время уплаты налогов и других

- 7. Черты финансовых отношений многогранность финансовых отношений; обязательное наличие производственных фондов; высокая активность, возможность воздействия на все

- 8. Финансовые ресурсы Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для обеспечения

- 9. Содержание I.Основы организации финансов хозяйствующих субъектов II.Хозяйствующие субъекты в Республике Казахстан III.Финансы коммерческих организаций IV.Финансы некоммерческих

- 10. Хозяйствующие субъекты в Республике Казахстан Хозяйствующий субъект – это искусственное образование, созданное группой физических или юридических

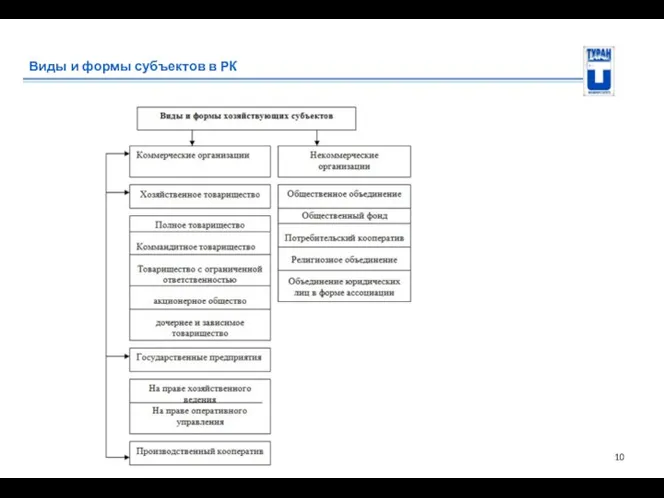

- 11. Виды и формы субъектов в РК

- 12. Черты государственных предприятий К государственным предприятиям относятся: государственное предприятие, основанное на праве хозяйственного ведения; государственное предприятие,

- 13. Содержание I.Основы организации финансов хозяйствующих субъектов II.Хозяйствующие субъекты в Республике Казахстан III.Финансы коммерческих организаций IV.Финансы некоммерческих

- 14. Финансы хозяйствующих субъектов Финансы хозяйствующих субъектов представляют собой экономические отношения, возникающие в процессе формирования, структуризации, использования

- 15. Финансы хозяйствующих субъектов К основным функциям финансов хозяйствующего субъекта относятся: аккумулирующая (мобилизация доходов, финансовых ресурсов, формирование

- 16. Принципы организации финансов коммерческих предприятий Самофинансирование Финансовая самостоятельность Финансовую ответственность Финансовая заинтересованность

- 17. Финансовые ресурсы коммерческих организаций Формирование финансовых ресурсов коммерческих организаций : за счет собственных и приравненных к

- 18. Содержание I.Основы организации финансов хозяйствующих субъектов II.Хозяйствующие субъекты в Республике Казахстан III.Финансы коммерческих организаций IV.Финансы некоммерческих

- 19. Финансы некоммерческих организаций К некоммерческим организациям относятся: общественные объединения; общественные фонды; потребительские кооперативы; религиозные объединения; объединения

- 20. Финансы некоммерческих организаций Характерные черты: права учреждения, закрепления за ним имущества, порядок их управления и контроля

- 22. Скачать презентацию

Содержание

Основы организации финансов хозяйствующих субъектов

Хозяйствующие субъекты в Республике Казахстан

Содержание

Основы организации финансов хозяйствующих субъектов

Хозяйствующие субъекты в Республике Казахстан

Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов представляют собой экономические отношения, возникающие в

Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов представляют собой экономические отношения, возникающие в

Финансовые отношения

Финансовыми являются денежные отношения:

между основателями предприятия при формировании уставного капитала;

между субъектами ведения

Финансовые отношения

Финансовыми являются денежные отношения:

между основателями предприятия при формировании уставного капитала;

между субъектами ведения

Финансовые отношения

4. между предприятием и его работниками - в процессе распределения

Финансовые отношения

4. между предприятием и его работниками - в процессе распределения

Финансовые отношения

7. между предприятием и финансовой системой государства - во время уплаты налогов и

Финансовые отношения

7. между предприятием и финансовой системой государства - во время уплаты налогов и

Черты финансовых отношений

многогранность финансовых отношений;

обязательное наличие производственных фондов;

высокая активность, возможность

Черты финансовых отношений

многогранность финансовых отношений;

обязательное наличие производственных фондов;

высокая активность, возможность

Финансовые ресурсы

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия

Финансовые ресурсы

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия

Содержание

I.Основы организации финансов хозяйствующих субъектов

II.Хозяйствующие субъекты в Республике Казахстан

III.Финансы

Содержание

I.Основы организации финансов хозяйствующих субъектов

II.Хозяйствующие субъекты в Республике Казахстан

III.Финансы

Хозяйствующие субъекты в Республике Казахстан

Хозяйствующий субъект – это искусственное образование, созданное

Хозяйствующие субъекты в Республике Казахстан

Хозяйствующий субъект – это искусственное образование, созданное

Виды и формы субъектов в РК

Виды и формы субъектов в РК

Черты государственных предприятий

К государственным предприятиям относятся:

государственное предприятие, основанное на праве

Черты государственных предприятий

К государственным предприятиям относятся:

государственное предприятие, основанное на праве

Содержание

I.Основы организации финансов хозяйствующих субъектов

II.Хозяйствующие субъекты в Республике Казахстан

III.Финансы

Содержание

I.Основы организации финансов хозяйствующих субъектов

II.Хозяйствующие субъекты в Республике Казахстан

III.Финансы

Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов представляют собой экономические отношения, возникающие в

Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов представляют собой экономические отношения, возникающие в

Финансы хозяйствующих субъектов

К основным функциям финансов хозяйствующего субъекта относятся:

аккумулирующая (мобилизация доходов,

Финансы хозяйствующих субъектов

К основным функциям финансов хозяйствующего субъекта относятся:

аккумулирующая (мобилизация доходов,

Принципы организации финансов коммерческих предприятий

Самофинансирование

Финансовая самостоятельность

Финансовую ответственность

Финансовая

Принципы организации финансов коммерческих предприятий

Самофинансирование

Финансовая самостоятельность

Финансовую ответственность

Финансовая

Финансовые ресурсы коммерческих организаций

Формирование финансовых ресурсов коммерческих организаций :

за счет собственных

Финансовые ресурсы коммерческих организаций

Формирование финансовых ресурсов коммерческих организаций :

за счет собственных

Содержание

I.Основы организации финансов хозяйствующих субъектов

II.Хозяйствующие субъекты в Республике Казахстан

III.Финансы

Содержание

I.Основы организации финансов хозяйствующих субъектов

II.Хозяйствующие субъекты в Республике Казахстан

III.Финансы

Финансы некоммерческих организаций

К некоммерческим организациям относятся:

общественные объединения;

общественные фонды;

потребительские кооперативы;

религиозные объединения;

объединения юридических

Финансы некоммерческих организаций

К некоммерческим организациям относятся:

общественные объединения;

общественные фонды;

потребительские кооперативы;

религиозные объединения;

объединения юридических

Финансы некоммерческих организаций

Характерные черты:

права учреждения, закрепления за ним имущества, порядок их

Финансы некоммерческих организаций

Характерные черты:

права учреждения, закрепления за ним имущества, порядок их

Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск

Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения

Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price

Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Расчеты чеками

Расчеты чеками Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Финансовый взлет

Финансовый взлет Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Кейс на тему ОСАГО без страхования жизни

Кейс на тему ОСАГО без страхования жизни Анализ системы профессиональных соревнований

Анализ системы профессиональных соревнований Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Понятие и классификация денежных потоков

Понятие и классификация денежных потоков Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Анализ рынка жилой недвижимости

Анализ рынка жилой недвижимости Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Финансовые и инвестиционные инструменты предпринимательской деятельности

Финансовые и инвестиционные инструменты предпринимательской деятельности Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Государственная поддержка жителям Ростовской области при приобретении жилья

Государственная поддержка жителям Ростовской области при приобретении жилья Денежный рынок и денежно-кредитная политика

Денежный рынок и денежно-кредитная политика Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье

Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье Міжнародний рух інвестиційного капіталу та виробнича діяльність

Міжнародний рух інвестиційного капіталу та виробнича діяльність Долевые ценные бумаги

Долевые ценные бумаги Блокчейн ICO и экономика будущего

Блокчейн ICO и экономика будущего Фінансові посередники

Фінансові посередники