- Финансовые и инвестиционные инструменты предпринимательской деятельности

Содержание

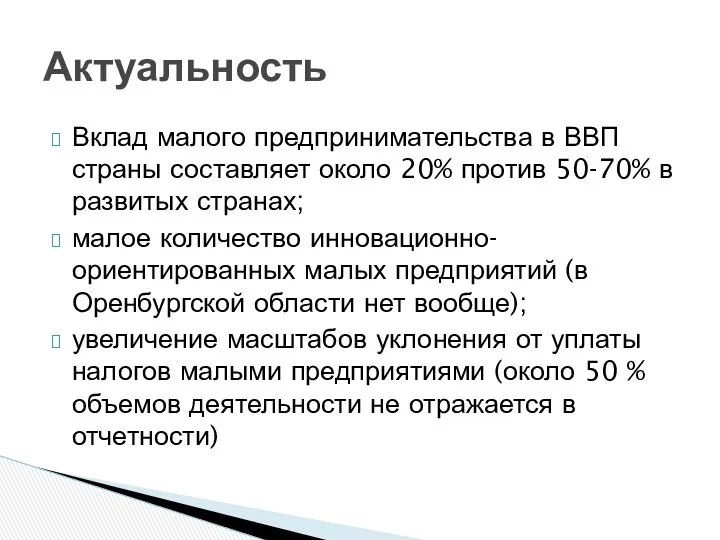

- 2. Вклад малого предпринимательства в ВВП страны составляет около 20% против 50-70% в развитых странах; малое количество

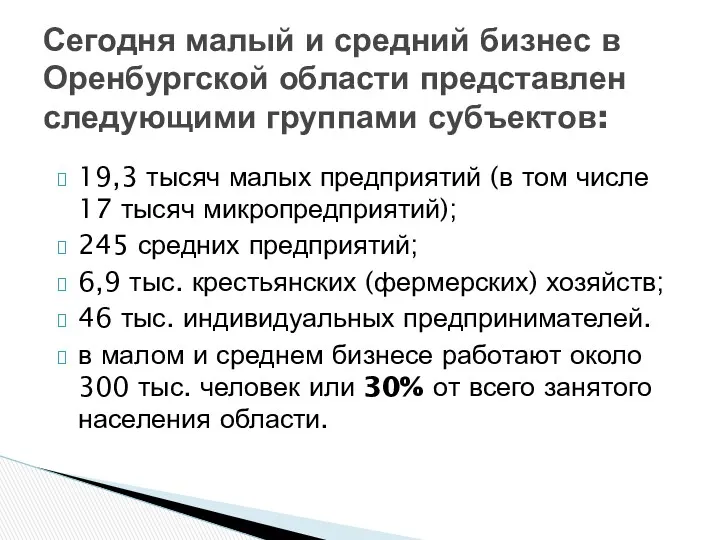

- 3. 19,3 тысяч малых предприятий (в том числе 17 тысяч микропредприятий); 245 средних предприятий; 6,9 тыс. крестьянских

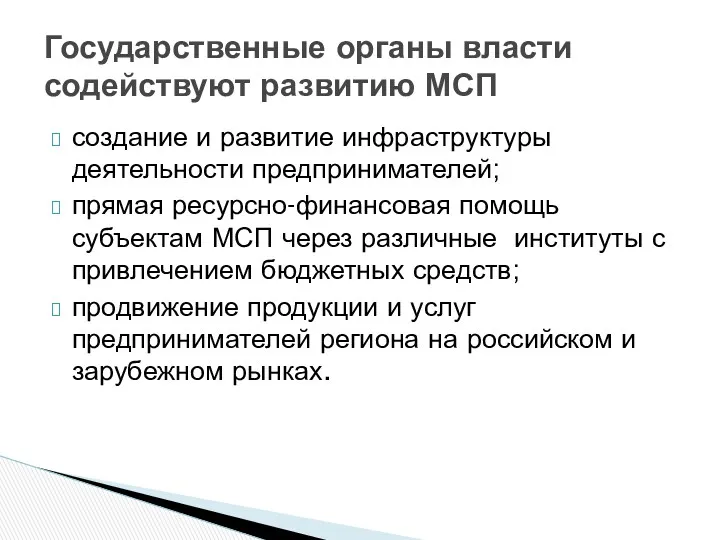

- 4. создание и развитие инфраструктуры деятельности предпринимателей; прямая ресурсно-финансовая помощь субъектам МСП через различные институты с привлечением

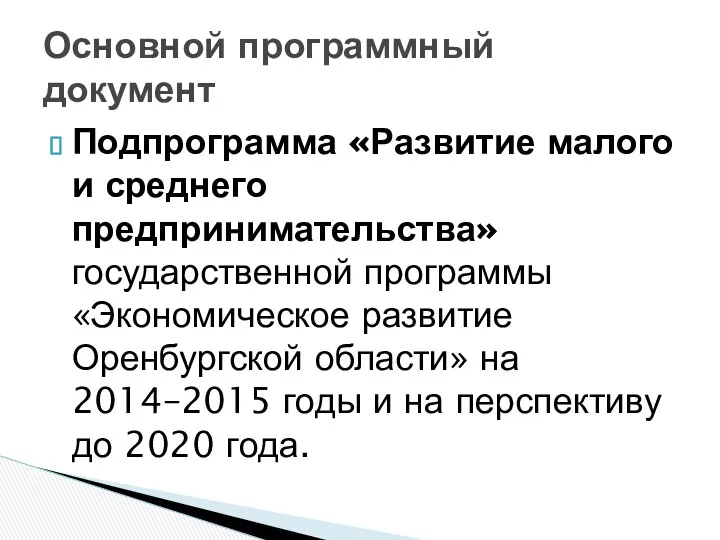

- 5. Подпрограмма «Развитие малого и среднего предпринимательства» государственной программы «Экономическое развитие Оренбургской области» на 2014–2015 годы и

- 6. ГНО «Оренбургский областной фонд поддержки малого предпринимательства»; НО «Гарантийный фонд для субъектов малого и среднего предпринимательства

- 7. Изучить процесс формирования и оценки капитала организации; Получить представление об издержках организации; Рассмотреть основы инвестиционной деятельности

- 8. Для организации и функционирования хозяйствующего субъекта необходимо: предпринимательская идея; персонал (труд); финансовые ресурсы (капитал); регистрация и

- 9. В этом новом и разноликом мире бизнеса ценятся способности, а не рекомендации. В результате менеджерам теперь

- 10. Затраты — это то, что компании должны уплатить своим работникам и поставщикам для обеспечения производства и

- 11. Капитал организации - это свободное от обязательств имущество организации, которое создает условия для ее развития; Капитал

- 13. Чистая прибыль; Амортизационные отчисления; Реинвестируемая часть активов. Собственные источники капитала

- 14. Эмиссия акций; Взносы в уставной капитал; Безвозмездные средства коммерческих структур; Средства государства в форме дотаций, грантов,

- 15. Кредиты банков и других институтов; Лизинговые операции; Эмиссия облигаций; Целевой государственный инвестиционный кредит; Факторинг и др.

- 16. самофинансирование; эмиссия ценных бумаг; кредитное финансирование; государственное финансирование; лизинг; факторинг; франчайзинг. Основные методы финансирования деятельности:

- 17. Прямое государственное финансирование (гос. кредитование, программное софинансирование и др.) Косвенное государственное финансирование (налоговые льготы, ИНК, гарантии

- 18. Установление пониженной ставки налога на прибыль организаций; Льготы по налогу на имущество организаций; Предоставление инвестиционного налогового

- 19. Предоставление субсидий субъектам МСП, СПК на оплату процентов по кредиту; Предоставление субсидий субъектам МСП на возмещение

- 20. Оценивается с позиции структуры источников средств, Оценивается с позиции расходов, связанных с обслуживанием внешних источников. Эффективность

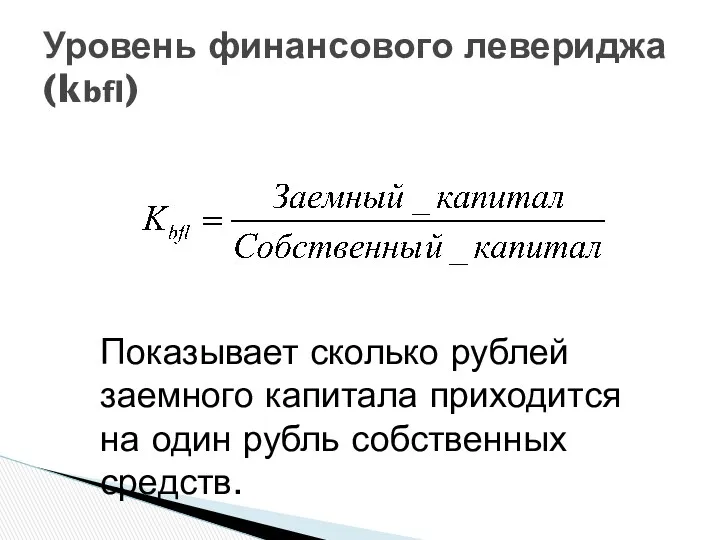

- 21. Уровень финансового левериджа (kbfl) Показывает сколько рублей заемного капитала приходится на один рубль собственных средств.

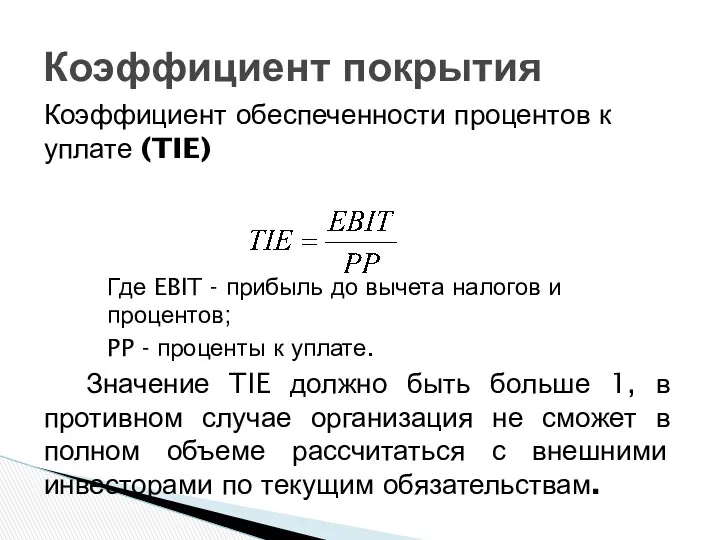

- 22. Коэффициент обеспеченности процентов к уплате (TIE) Где EBIT - прибыль до вычета налогов и процентов; PP

- 23. Финансовый рычаг (финансовый леверидж) — это отношение заемного капитала компании к собственным средствам, он характеризует степень

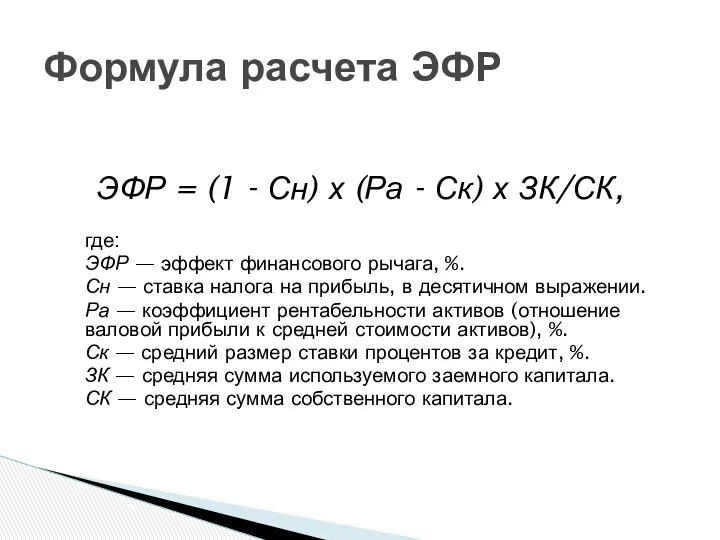

- 24. ЭФР = (1 - Сн) х (Ра - Ск) х ЗК/СК, где: ЭФР — эффект финансового

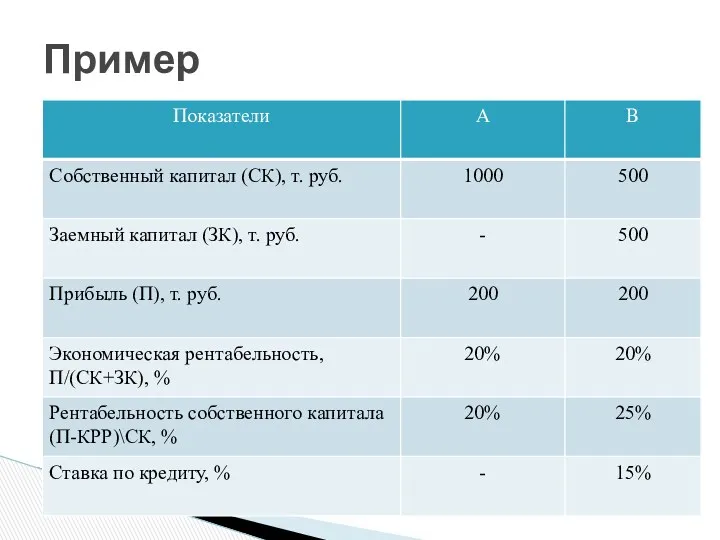

- 25. Пример

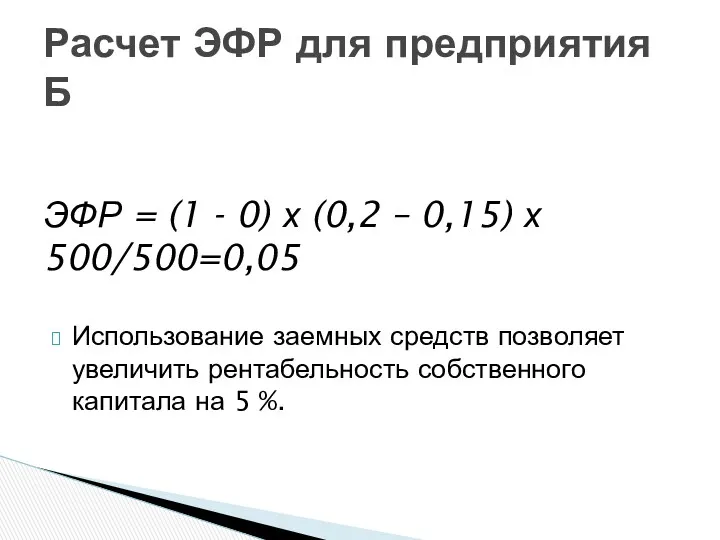

- 26. ЭФР = (1 - 0) х (0,2 – 0,15) х 500/500=0,05 Использование заемных средств позволяет увеличить

- 27. 3. Издержки

- 28. Явные издержки и скрытые затраты; Альтернативные затраты; Что такое экономическая рента, как ее рассчитать? Средние и

- 29. Распространенная формулировка - «Сколько я должен за это заплатить?" Экономисты при оценке вещей настаивают на следующей

- 30. Отношения «Кока-Кола» с акционерами и меры по реструктуризации: между реальной ценностью капитала для компании и затратами,

- 31. Когда альтернативный финансовый доход высок и соблазнителен в сравнении с прибылью от производственной деятельности, компании ищут

- 32. Стратегия фирмы «Рибок» заключается в сосредоточении на обувном дизайне и сбыте продукции, что позволяет ей избежать

- 33. Экономическая рента возникает только в том случае, если труд или капитал создают некоторую добавленную стоимость в

- 34. Один из грехов — игнорирование скрытых затрат, когда они реальны. Вторым грехом является прямо противоположное: обращение

- 35. Побочные явления японской системы "пожизненной" занятости – «мадогива-зоку» Альтернативный выбор

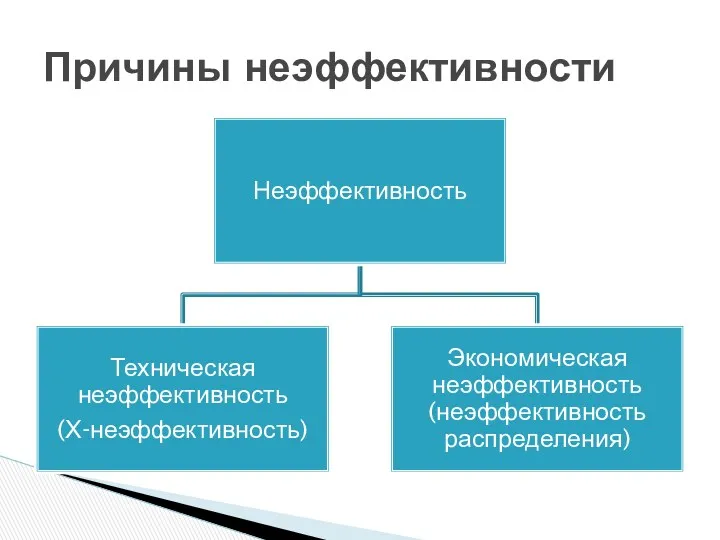

- 36. Причины неэффективности

- 37. Х-неэффективность – это излишние расходы; Экономическая неэффективность возникает, когда ресурсы — труд, оборудование, финансовый капитал, информация

- 38. Альтернатива между применением большего труда или большего капитала (роботизация в Японии); Сокращение расходов на университеты в

- 39. Взглянув на U-образную кривую затрат Акио Мориты, покупатель сощурился и сказал ему: "Вы первый, кто говорит

- 40. Можно ли толщиной пачки измерять счета затрат? Как закончилась эпоха FORD

- 41. Предельные затраты (МС) - во сколько обойдется мне производство одной дополнительной единицы продукта или предоставление еще

- 42. U-образная кривая затрат А. Мориты отражает краткосрочное ограничение — тот факт, что выпуск можно увеличить быстро

- 43. 4. Основы инвестирования и бизнес-планирования

- 44. план или программа вложения инвестиций для достижения поставленных целей; систему организационно-правовых, аналитических, инженерно-технических, экономических и расчетно-финансовых

- 45. Цикл инвестиционного проекта

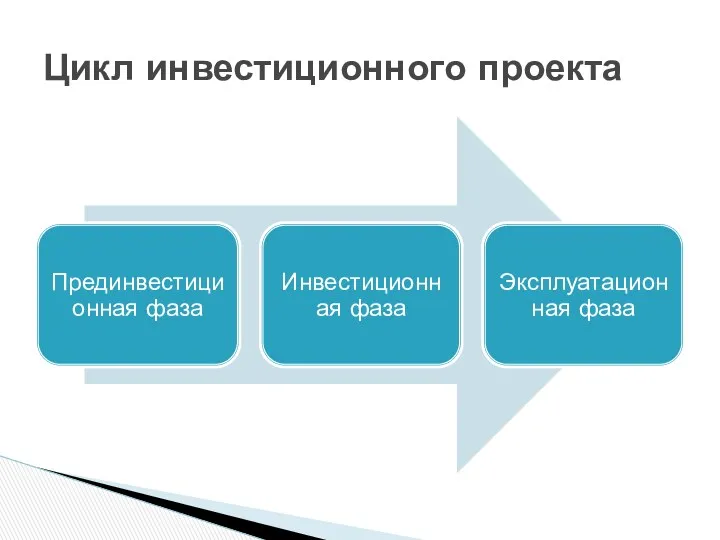

- 46. На прединвестиционной фазе осуществляется несколько параллельных видов деятельности, которые частично распространяются и на инвестиционную фазу: ПТЭО,

- 47. Инвестиционная фаза реализации проекта включает в себя широкий спектр консультационных и проектных работ, в первую очередь,

- 48. идет процесс формирования правовой, финансовой и организационной основы для достижения поставленной цели и решения поставленных задач;

- 49. характеризуется началом производства продукции или оказания услуг и соответствующими поступлениями всех видов ресурсов. Эксплуатационная фаза

- 50. это краткий программный документ, дающий представление о целях, методах осуществления и ожидаемых результатах научно-технического предпринимательского проекта.

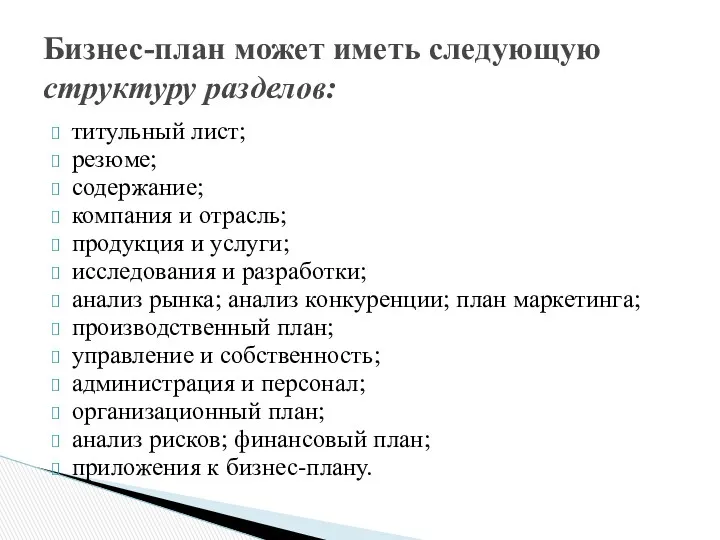

- 51. титульный лист; резюме; содержание; компания и отрасль; продукция и услуги; исследования и разработки; анализ рынка; анализ

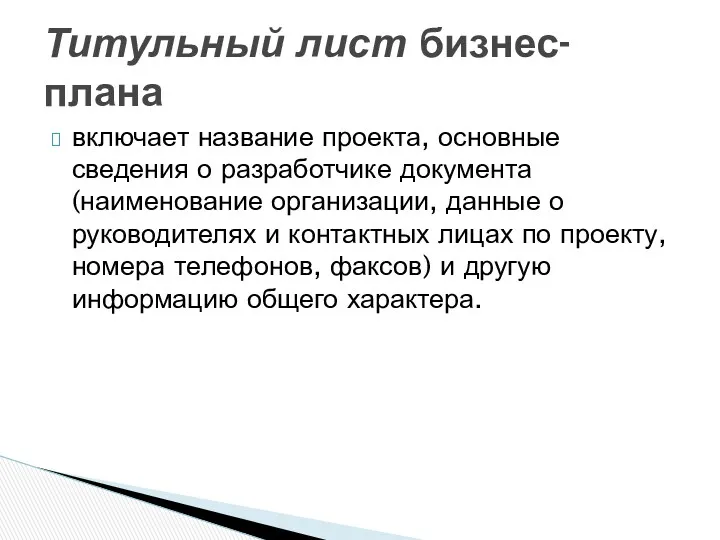

- 52. включает название проекта, основные сведения о разработчике документа (наименование организации, данные о руководителях и контактных лицах

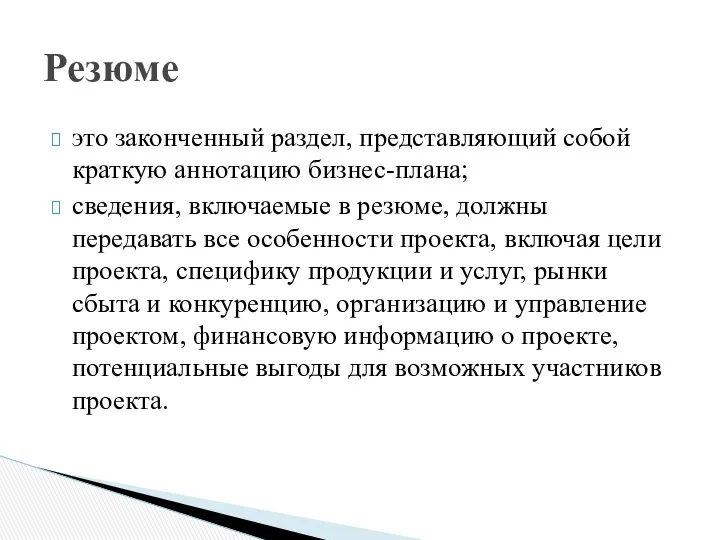

- 53. это законченный раздел, представляющий собой краткую аннотацию бизнес-плана; сведения, включаемые в резюме, должны передавать все особенности

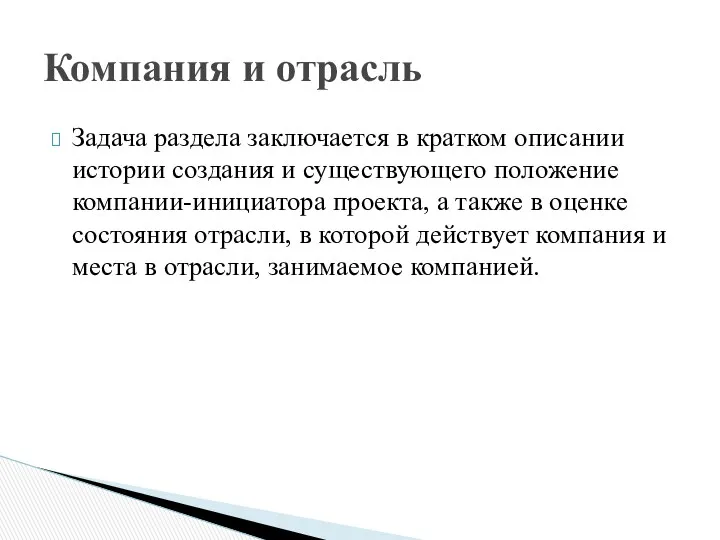

- 54. Задача раздела заключается в кратком описании истории создания и существующего положение компании-инициатора проекта, а также в

- 55. описание продукции (услуг), ее назначение и функционирование, отличительные особенности предлагаемой продукции; обсуждение экономических, социальных, экологических и

- 56. Задача раздела состоит определении общих характеристик рынка сбыта, установлении сегментов анализируемого рынка и оценке потенциального спроса

- 57. анализ конкурентных позиций новой продукции в сравнении с продукцией, реализуемой в каждом сегменте рынка; анализ возможных

- 58. разрабатывается для целевых рынков (сегментов рынка) и включает установление целей и способов проникновения на целевой рынок

- 59. описание процесса производства новой продукции, подготовки ее к выходу на рынок, оценка потребных для этого производственных

- 60. установление календарного плана проведения основных мероприятий по реализации проекта, с указанием ожидаемых сроков их проведения, потребных

- 61. Задача раздела — выявление основных рисков в реализации проекта, анализ их источников и причин возникновения, оценка

- 62. Задача раздела — прогнозная оценка движения потока денежных средств, вызванных реализацией проекта и оценка экономической эффективности

- 63. Эффективность инвестиционного проекта категория, отражающая соответствие проекта целям и интересам его участников и выражаемая соответствующей системой

- 64. «Методические рекомендации по оценке эффективности инвестиционных проектов» утв. Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом

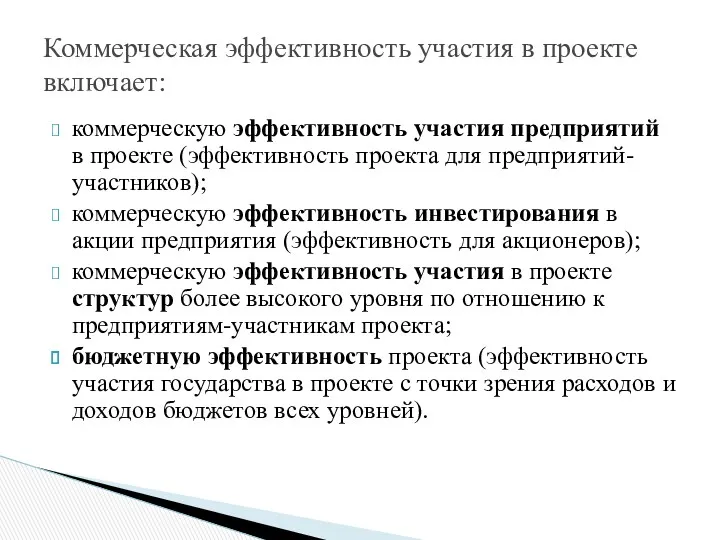

- 65. общественную эффективность проекта; коммерческую эффективность участия в проекте. Рекомендуется оценивать следующие виды эффективности:

- 66. оценивается с целью выявления соответствия проекта целям социально-экономического развития общества. Общественная эффективность проекта

- 67. Коммерческая эффективность участия в проекте оценивается с целью выявления соответствия проекта коммерческим целям и интересам его

- 68. коммерческую эффективность участия предприятий в проекте (эффективность проекта для предприятий-участников); коммерческую эффективность инвестирования в акции предприятия

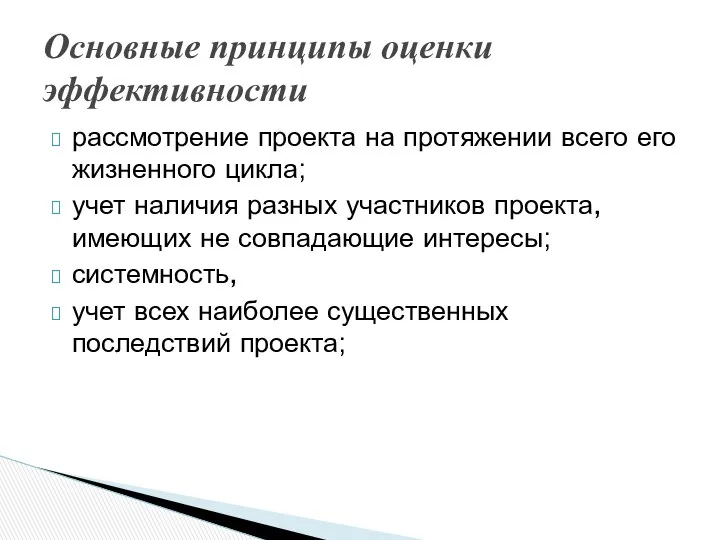

- 69. рассмотрение проекта на протяжении всего его жизненного цикла; учет наличия разных участников проекта, имеющих не совпадающие

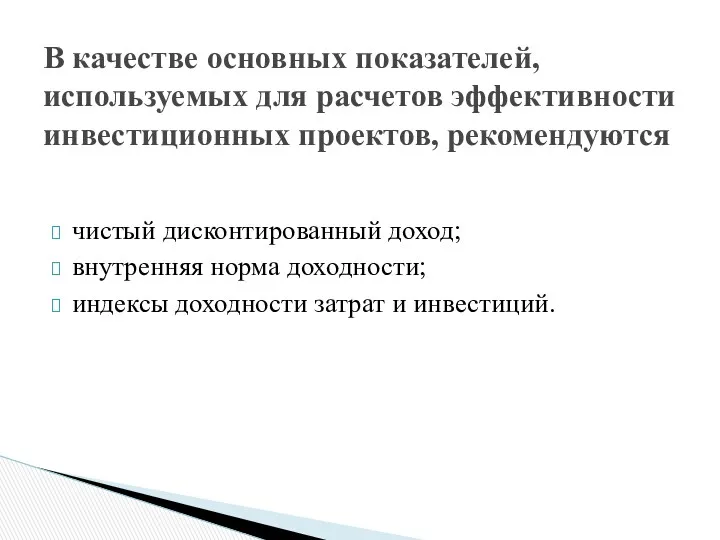

- 70. чистый дисконтированный доход; внутренняя норма доходности; индексы доходности затрат и инвестиций. В качестве основных показателей, используемых

- 71. чистая современная стоимость (Net Present Value, NPV) Накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывается по

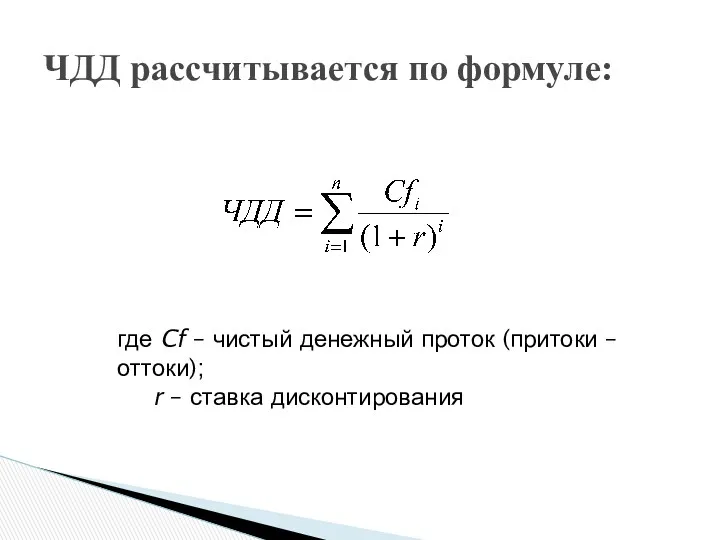

- 72. ЧДД рассчитывается по формуле: где Cf – чистый денежный проток (притоки – оттоки); r – ставка

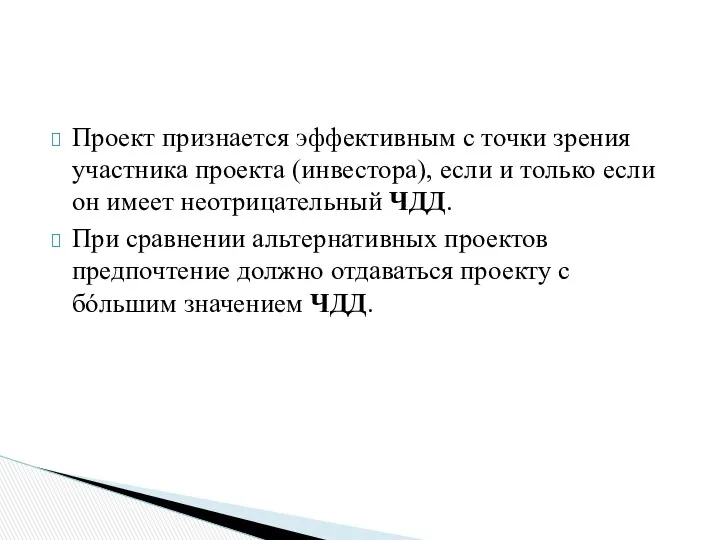

- 73. Проект признается эффективным с точки зрения участника проекта (инвестора), если и только если он имеет неотрицательный

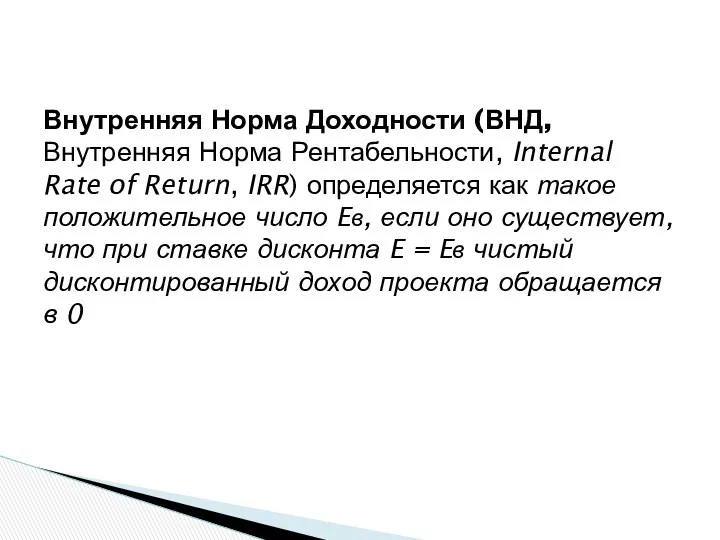

- 74. Внутренняя Норма Доходности (ВНД, Внутренняя Норма Рентабельности, Internal Rate of Return, IRR) определяется как такое положительное

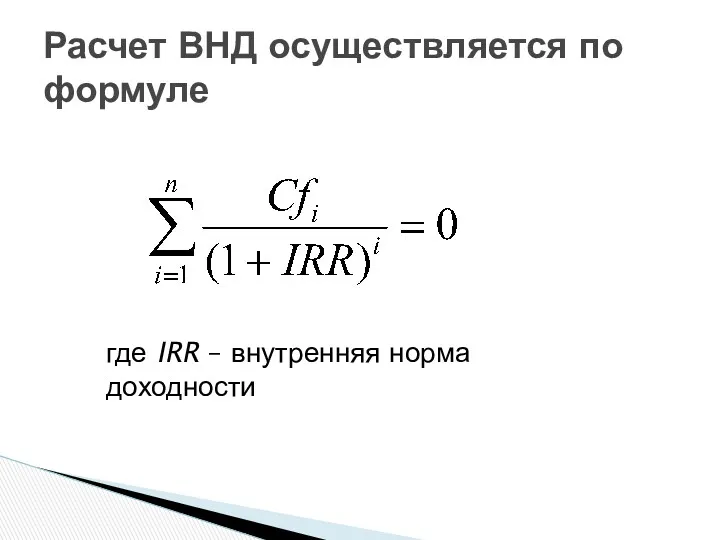

- 75. Расчет ВНД осуществляется по формуле где IRR – внутренняя норма доходности

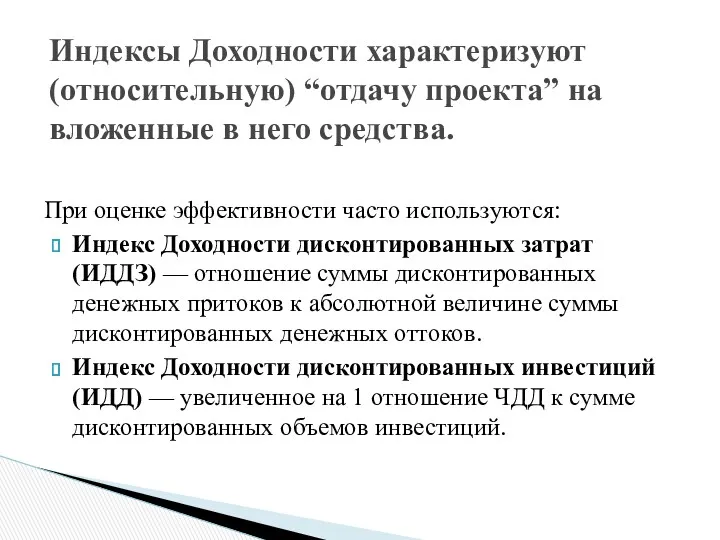

- 76. При оценке эффективности часто используются: Индекс Доходности дисконтированных затрат (ИДДЗ) — отношение суммы дисконтированных денежных притоков

- 77. Накопленный чистый недисконтированный доход (ЧНД); Срок окупаемости (дисконтированный и недисконтированный); Потребность в дополнительном финансировании (дисконтированная и

- 78. Срок окупаемости с учетом дисконтирования (discounted payback period). Определяется как продолжительность периода до момента окупаемости с

- 80. Скачать презентацию

Вклад малого предпринимательства в ВВП страны составляет около 20% против 50-70%

Вклад малого предпринимательства в ВВП страны составляет около 20% против 50-70%

19,3 тысяч малых предприятий (в том числе 17 тысяч микропредприятий);

245

19,3 тысяч малых предприятий (в том числе 17 тысяч микропредприятий);

245

создание и развитие инфраструктуры деятельности предпринимателей;

прямая ресурсно-финансовая помощь субъектам МСП через

создание и развитие инфраструктуры деятельности предпринимателей;

прямая ресурсно-финансовая помощь субъектам МСП через

Подпрограмма «Развитие малого и среднего предпринимательства» государственной программы «Экономическое развитие Оренбургской

Подпрограмма «Развитие малого и среднего предпринимательства» государственной программы «Экономическое развитие Оренбургской

ГНО «Оренбургский областной фонд поддержки малого предпринимательства»;

НО «Гарантийный фонд для субъектов

ГНО «Оренбургский областной фонд поддержки малого предпринимательства»;

НО «Гарантийный фонд для субъектов

Изучить процесс формирования и оценки капитала организации;

Получить представление об издержках организации;

Рассмотреть

Изучить процесс формирования и оценки капитала организации;

Получить представление об издержках организации;

Рассмотреть

Для организации и функционирования хозяйствующего субъекта необходимо:

предпринимательская идея;

персонал (труд);

финансовые ресурсы (капитал);

регистрация

Для организации и функционирования хозяйствующего субъекта необходимо:

предпринимательская идея;

персонал (труд);

финансовые ресурсы (капитал);

регистрация

В этом новом и разноликом мире бизнеса ценятся способности, а не

В этом новом и разноликом мире бизнеса ценятся способности, а не

Затраты — это то, что компании должны уплатить своим работникам и

Затраты — это то, что компании должны уплатить своим работникам и

Капитал организации - это свободное от обязательств имущество организации, которое создает

Капитал организации - это свободное от обязательств имущество организации, которое создает

Чистая прибыль;

Амортизационные отчисления;

Реинвестируемая часть активов.

Собственные источники капитала

Амортизационные отчисления;

Реинвестируемая часть активов.

Собственные источники капитала

Эмиссия акций;

Взносы в уставной капитал;

Безвозмездные средства коммерческих структур;

Средства государства в форме

Эмиссия акций;

Взносы в уставной капитал;

Безвозмездные средства коммерческих структур;

Средства государства в форме

Кредиты банков и других институтов;

Лизинговые операции;

Эмиссия облигаций;

Целевой государственный инвестиционный кредит;

Факторинг и

Кредиты банков и других институтов;

Лизинговые операции;

Эмиссия облигаций;

Целевой государственный инвестиционный кредит;

Факторинг и

самофинансирование;

эмиссия ценных бумаг;

кредитное финансирование;

государственное финансирование;

лизинг;

факторинг;

франчайзинг.

Основные методы финансирования деятельности:

эмиссия ценных бумаг;

кредитное финансирование;

государственное финансирование;

лизинг;

факторинг;

франчайзинг.

Основные методы финансирования деятельности:

Прямое государственное финансирование (гос. кредитование, программное софинансирование и др.)

Косвенное государственное финансирование

Косвенное государственное финансирование

Установление пониженной ставки налога на прибыль организаций;

Льготы по налогу на имущество

Установление пониженной ставки налога на прибыль организаций;

Льготы по налогу на имущество

Предоставление субсидий субъектам МСП, СПК на оплату процентов по кредиту;

Предоставление субсидий

Предоставление субсидий субъектам МСП, СПК на оплату процентов по кредиту;

Предоставление субсидий

Оценивается с позиции структуры источников средств,

Оценивается с позиции расходов, связанных

Оценивается с позиции расходов, связанных

Уровень финансового левериджа (kbfl)

Показывает сколько рублей заемного капитала приходится на один

Уровень финансового левериджа (kbfl)

Показывает сколько рублей заемного капитала приходится на один

Коэффициент обеспеченности процентов к уплате (TIE)

Где EBIT - прибыль до вычета

Коэффициент обеспеченности процентов к уплате (TIE)

Где EBIT - прибыль до вычета

Финансовый рычаг (финансовый леверидж) — это отношение заемного капитала компании к

ЭФР = (1 - Сн) х (Ра - Ск) х ЗК/СК,

Пример

Пример

ЭФР = (1 - 0) х (0,2 – 0,15) х 500/500=0,05

Использование

Использование

3. Издержки

3. Издержки

Явные издержки и скрытые затраты;

Альтернативные затраты;

Что такое экономическая рента, как ее

Явные издержки и скрытые затраты;

Альтернативные затраты;

Что такое экономическая рента, как ее

Распространенная формулировка - «Сколько я должен за это заплатить?"

Экономисты при оценке

Распространенная формулировка - «Сколько я должен за это заплатить?"

Экономисты при оценке

Отношения «Кока-Кола» с акционерами и меры по реструктуризации:

между реальной ценностью капитала

Отношения «Кока-Кола» с акционерами и меры по реструктуризации:

между реальной ценностью капитала

Когда альтернативный финансовый доход высок и соблазнителен в сравнении с прибылью

Когда альтернативный финансовый доход высок и соблазнителен в сравнении с прибылью

Стратегия фирмы «Рибок» заключается в сосредоточении на обувном дизайне и сбыте

Стратегия фирмы «Рибок» заключается в сосредоточении на обувном дизайне и сбыте

Экономическая рента возникает только в том случае, если труд или капитал

Экономическая рента возникает только в том случае, если труд или капитал

Один из грехов — игнорирование скрытых затрат, когда они реальны. Вторым

Один из грехов — игнорирование скрытых затрат, когда они реальны. Вторым

Побочные явления японской системы "пожизненной" занятости – «мадогива-зоку»

Альтернативный выбор

Побочные явления японской системы "пожизненной" занятости – «мадогива-зоку»

Альтернативный выбор

Причины неэффективности

Причины неэффективности

Х-неэффективность – это излишние расходы;

Экономическая неэффективность возникает, когда ресурсы — труд,

Х-неэффективность – это излишние расходы;

Экономическая неэффективность возникает, когда ресурсы — труд,

Альтернатива между применением большего труда или большего капитала (роботизация в Японии);

Сокращение

Альтернатива между применением большего труда или большего капитала (роботизация в Японии);

Сокращение

Взглянув на U-образную кривую затрат Акио Мориты, покупатель сощурился и сказал

Взглянув на U-образную кривую затрат Акио Мориты, покупатель сощурился и сказал

Можно ли толщиной пачки измерять счета затрат?

Как закончилась эпоха FORD

Как закончилась эпоха FORD

Предельные затраты (МС) - во сколько обойдется мне производство одной дополнительной

Предельные затраты (МС) - во сколько обойдется мне производство одной дополнительной

U-образная кривая затрат А. Мориты отражает краткосрочное ограничение — тот факт,

U-образная кривая затрат А. Мориты отражает краткосрочное ограничение — тот факт,

4. Основы инвестирования и бизнес-планирования

4. Основы инвестирования и бизнес-планирования

план или программа вложения инвестиций для достижения поставленных целей;

систему организационно-правовых,

план или программа вложения инвестиций для достижения поставленных целей;

систему организационно-правовых,

Цикл инвестиционного проекта

Цикл инвестиционного проекта

На прединвестиционной фазе осуществляется несколько параллельных видов деятельности, которые частично распространяются

На прединвестиционной фазе осуществляется несколько параллельных видов деятельности, которые частично распространяются

Инвестиционная фаза реализации проекта включает в себя широкий спектр консультационных и

Инвестиционная фаза реализации проекта включает в себя широкий спектр консультационных и

идет процесс формирования правовой, финансовой и организационной основы для достижения поставленной

идет процесс формирования правовой, финансовой и организационной основы для достижения поставленной

характеризуется началом производства продукции или оказания услуг и соответствующими поступлениями всех

характеризуется началом производства продукции или оказания услуг и соответствующими поступлениями всех

это краткий программный документ, дающий представление о целях, методах осуществления и

это краткий программный документ, дающий представление о целях, методах осуществления и

титульный лист;

резюме;

содержание;

компания и отрасль;

продукция и услуги;

исследования и разработки;

титульный лист;

резюме;

содержание;

компания и отрасль;

продукция и услуги;

исследования и разработки;

включает название проекта, основные сведения о разработчике документа (наименование организации, данные

включает название проекта, основные сведения о разработчике документа (наименование организации, данные

это законченный раздел, представляющий собой краткую аннотацию бизнес-плана;

сведения, включаемые в резюме,

это законченный раздел, представляющий собой краткую аннотацию бизнес-плана;

сведения, включаемые в резюме,

Задача раздела заключается в кратком описании истории создания и существующего положение

Задача раздела заключается в кратком описании истории создания и существующего положение

описание продукции (услуг), ее назначение и функционирование, отличительные особенности предлагаемой продукции;

обсуждение

описание продукции (услуг), ее назначение и функционирование, отличительные особенности предлагаемой продукции;

обсуждение

Задача раздела состоит определении общих характеристик рынка сбыта, установлении сегментов анализируемого

Задача раздела состоит определении общих характеристик рынка сбыта, установлении сегментов анализируемого

анализ конкурентных позиций новой продукции в сравнении с продукцией, реализуемой в

анализ конкурентных позиций новой продукции в сравнении с продукцией, реализуемой в

разрабатывается для целевых рынков (сегментов рынка) и включает установление целей и

разрабатывается для целевых рынков (сегментов рынка) и включает установление целей и

описание процесса производства новой продукции, подготовки ее к выходу на рынок,

описание процесса производства новой продукции, подготовки ее к выходу на рынок,

установление календарного плана проведения основных мероприятий по реализации проекта, с указанием

установление календарного плана проведения основных мероприятий по реализации проекта, с указанием

Задача раздела — выявление основных рисков в реализации проекта, анализ их

Задача раздела — выявление основных рисков в реализации проекта, анализ их

Задача раздела — прогнозная оценка движения потока денежных средств, вызванных реализацией

Задача раздела — прогнозная оценка движения потока денежных средств, вызванных реализацией

Эффективность инвестиционного проекта категория, отражающая соответствие проекта целям и интересам его

Эффективность инвестиционного проекта категория, отражающая соответствие проекта целям и интересам его

«Методические рекомендации по оценке эффективности инвестиционных проектов»

утв. Министерством экономики РФ,

«Методические рекомендации по оценке эффективности инвестиционных проектов»

утв. Министерством экономики РФ,

общественную эффективность проекта;

коммерческую эффективность участия в проекте.

Рекомендуется оценивать следующие виды эффективности:

коммерческую эффективность участия в проекте.

Рекомендуется оценивать следующие виды эффективности:

оценивается с целью выявления соответствия проекта целям социально-экономического развития общества.

Общественная эффективность

оценивается с целью выявления соответствия проекта целям социально-экономического развития общества.

Общественная эффективность

Коммерческая эффективность участия в проекте оценивается с целью выявления соответствия проекта

Коммерческая эффективность участия в проекте оценивается с целью выявления соответствия проекта

коммерческую эффективность участия предприятий в проекте (эффективность проекта для предприятий-участников);

коммерческую эффективность

коммерческую эффективность участия предприятий в проекте (эффективность проекта для предприятий-участников);

коммерческую эффективность

рассмотрение проекта на протяжении всего его жизненного цикла;

учет наличия разных участников

рассмотрение проекта на протяжении всего его жизненного цикла;

учет наличия разных участников

чистый дисконтированный доход;

внутренняя норма доходности;

индексы доходности затрат и инвестиций.

В качестве основных

внутренняя норма доходности;

индексы доходности затрат и инвестиций.

В качестве основных

чистая современная стоимость (Net Present Value, NPV)

Накопленный дисконтированный эффект за

чистая современная стоимость (Net Present Value, NPV)

Накопленный дисконтированный эффект за

ЧДД рассчитывается по формуле:

где Cf – чистый денежный проток (притоки –

ЧДД рассчитывается по формуле:

где Cf – чистый денежный проток (притоки –

Проект признается эффективным с точки зрения участника проекта (инвестора), если и

Проект признается эффективным с точки зрения участника проекта (инвестора), если и

Внутренняя Норма Доходности (ВНД, Внутренняя Норма Рентабельности, Internal Rate of Return,

Внутренняя Норма Доходности (ВНД, Внутренняя Норма Рентабельности, Internal Rate of Return,

Расчет ВНД осуществляется по формуле

где IRR – внутренняя норма доходности

Расчет ВНД осуществляется по формуле

где IRR – внутренняя норма доходности

При оценке эффективности часто используются:

Индекс Доходности дисконтированных затрат (ИДДЗ) — отношение

Индекс Доходности дисконтированных затрат (ИДДЗ) — отношение

Накопленный чистый недисконтированный доход (ЧНД);

Срок окупаемости (дисконтированный и недисконтированный);

Потребность в дополнительном

Накопленный чистый недисконтированный доход (ЧНД);

Срок окупаемости (дисконтированный и недисконтированный);

Потребность в дополнительном

Срок окупаемости с учетом дисконтирования (discounted payback period). Определяется как продолжительность

Срок окупаемости с учетом дисконтирования (discounted payback period). Определяется как продолжительность

Облік і аудит витрат підриємства

Облік і аудит витрат підриємства ФСБУ: учитываем запасы и основные средства по новым правилам

ФСБУ: учитываем запасы и основные средства по новым правилам Инвестициялар, жобалардың тиімділігін есептеу әдістері

Инвестициялар, жобалардың тиімділігін есептеу әдістері Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда

Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар

G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар Сақтандыруға түрткі болатын басты себеп

Сақтандыруға түрткі болатын басты себеп Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит

Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит Бюджетное устройство Российской Федерации и основы его построения

Бюджетное устройство Российской Федерации и основы его построения Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Индикатор профиля рынка Market profiler

Индикатор профиля рынка Market profiler Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК

Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Организация работы органов власти

Организация работы органов власти Мировые финансовые центры

Мировые финансовые центры Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии

Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии Издержки, себестоимость, прибыль предприятия

Издержки, себестоимость, прибыль предприятия Фондовые биржи в России: современное состояние, проблемы и перспективы развития

Фондовые биржи в России: современное состояние, проблемы и перспективы развития Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Фінансовий механізм управління прибутком підприємства

Фінансовий механізм управління прибутком підприємства Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Деньги: функции и условия реализации, учет и регулирование

Деньги: функции и условия реализации, учет и регулирование Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Плановая себестоимость продукции

Плановая себестоимость продукции Что такое деньги

Что такое деньги Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов