- Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит

Содержание

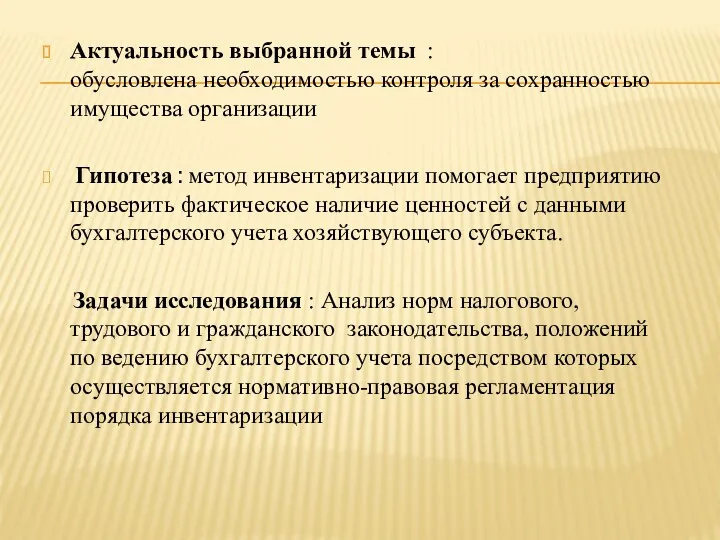

- 2. Актуальность выбранной темы : обусловлена необходимостью контроля за сохранностью имущества организации Гипотеза : метод инвентаризации помогает

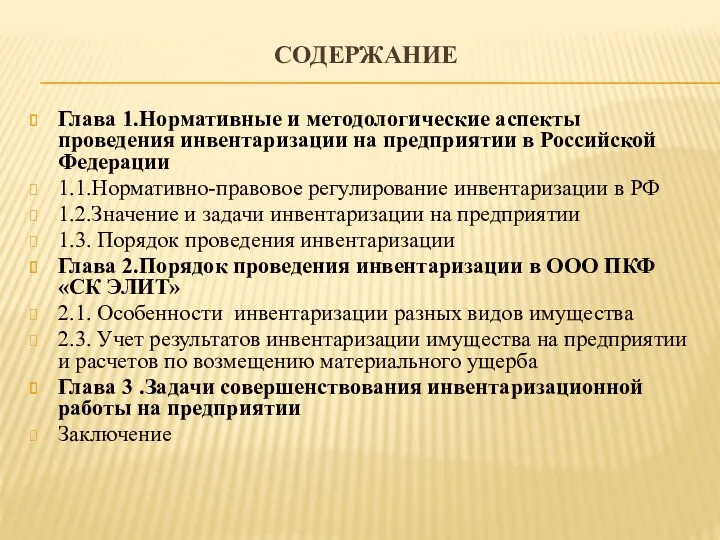

- 3. СОДЕРЖАНИЕ Глава 1.Нормативные и методологические аспекты проведения инвентаризации на предприятии в Российской Федерации 1.1.Нормативно-правовое регулирование инвентаризации

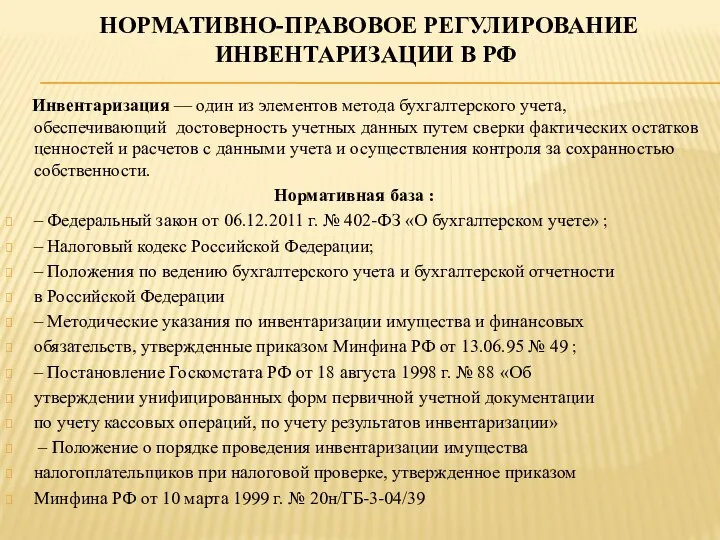

- 4. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ИНВЕНТАРИЗАЦИИ В РФ Инвентаризация — один из элементов метода бухгалтерского учета, обеспечивающий достоверность учетных

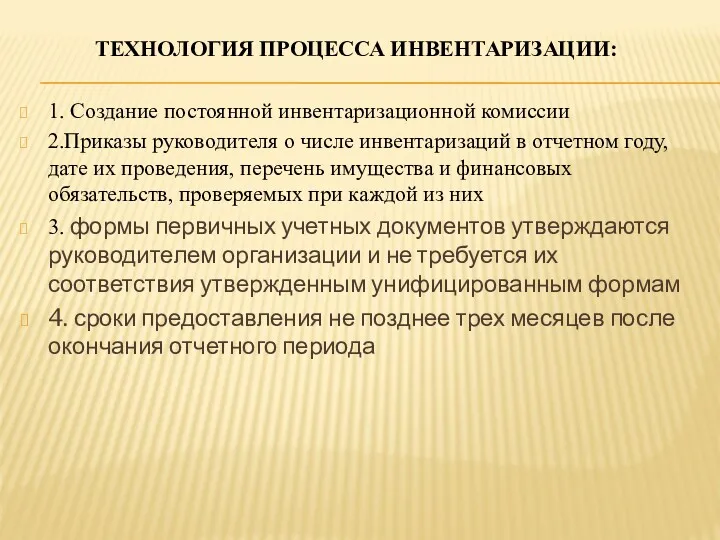

- 5. ТЕХНОЛОГИЯ ПРОЦЕССА ИНВЕНТАРИЗАЦИИ: 1. Создание постоянной инвентаризационной комиссии 2.Приказы руководителя о числе инвентаризаций в отчетном году,

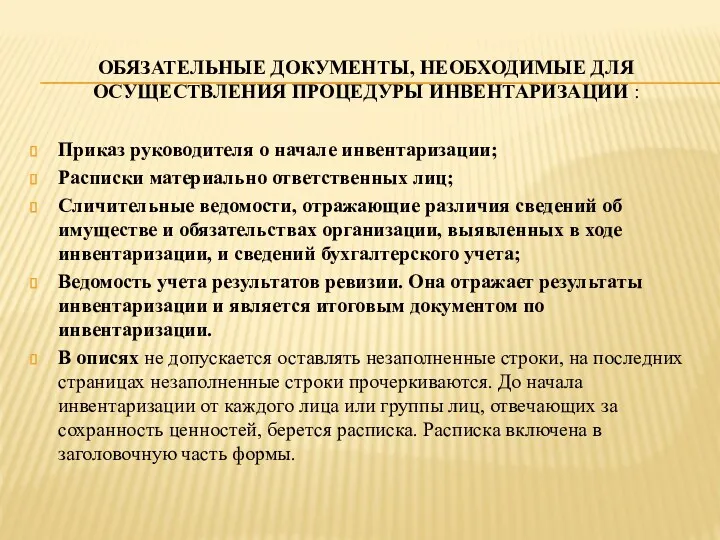

- 6. ОБЯЗАТЕЛЬНЫЕ ДОКУМЕНТЫ, НЕОБХОДИМЫЕ ДЛЯ ОСУЩЕСТВЛЕНИЯ ПРОЦЕДУРЫ ИНВЕНТАРИЗАЦИИ : Приказ руководителя о начале инвентаризации; Расписки материально ответственных

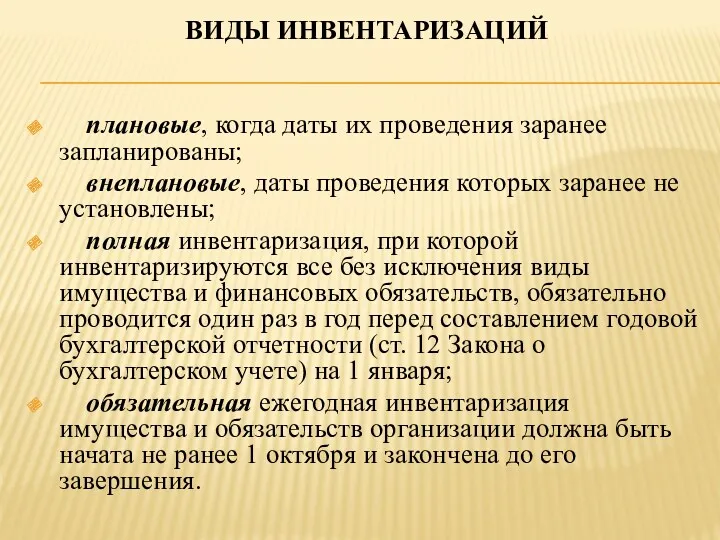

- 7. ВИДЫ ИНВЕНТАРИЗАЦИЙ плановые, когда даты их проведения заранее запланированы; внеплановые, даты проведения которых заранее не установлены;

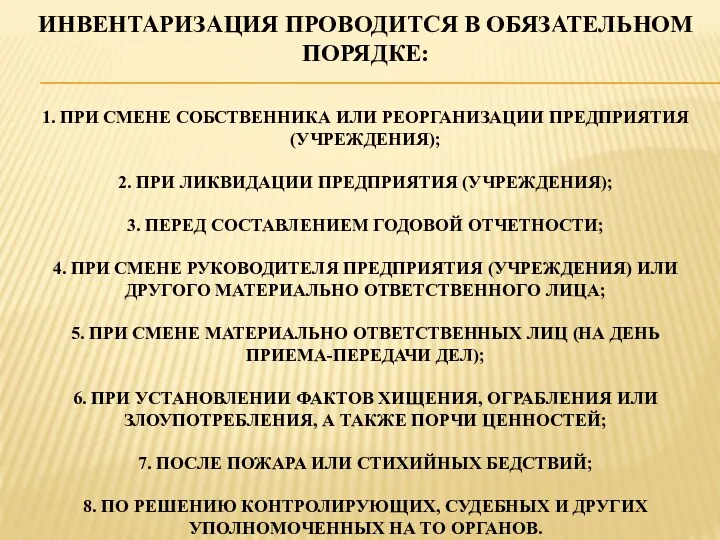

- 8. ИНВЕНТАРИЗАЦИЯ ПРОВОДИТСЯ В ОБЯЗАТЕЛЬНОМ ПОРЯДКЕ: 1. ПРИ СМЕНЕ СОБСТВЕННИКА ИЛИ РЕОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ (УЧРЕЖДЕНИЯ); 2. ПРИ ЛИКВИДАЦИИ

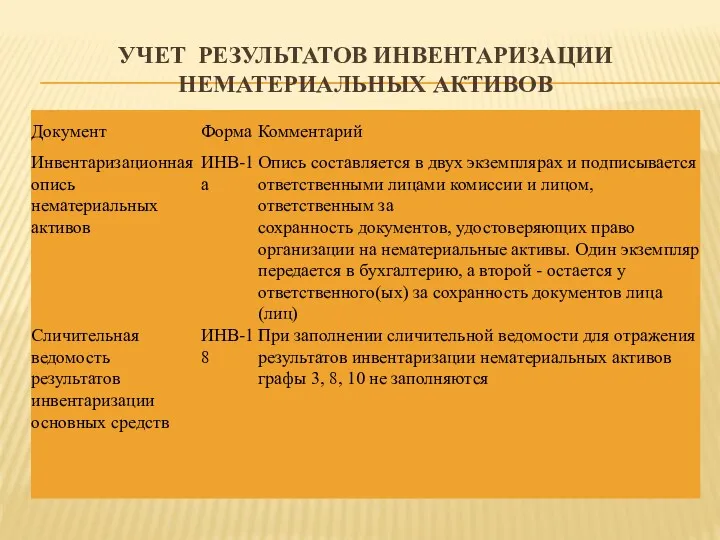

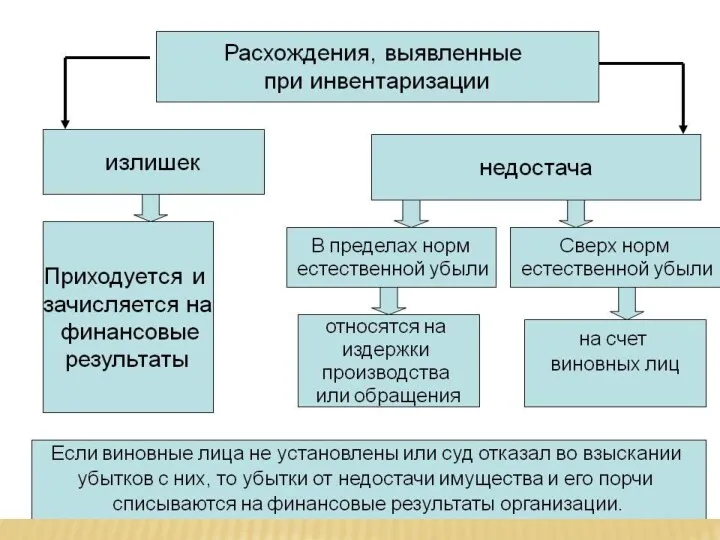

- 9. УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

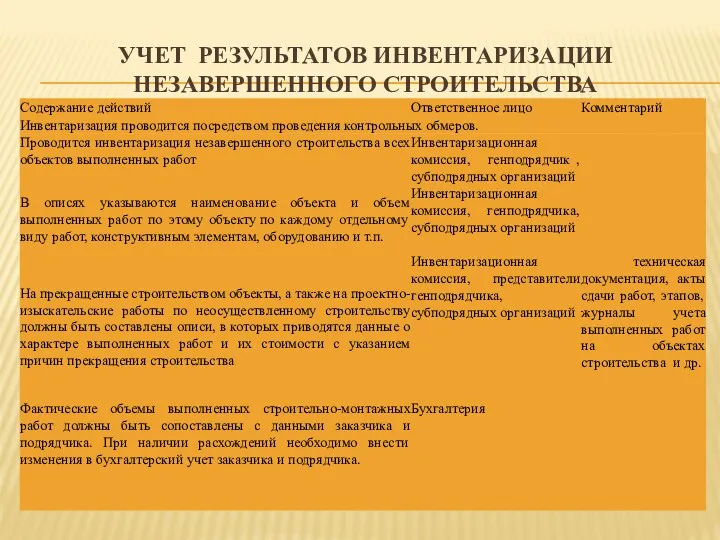

- 10. УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

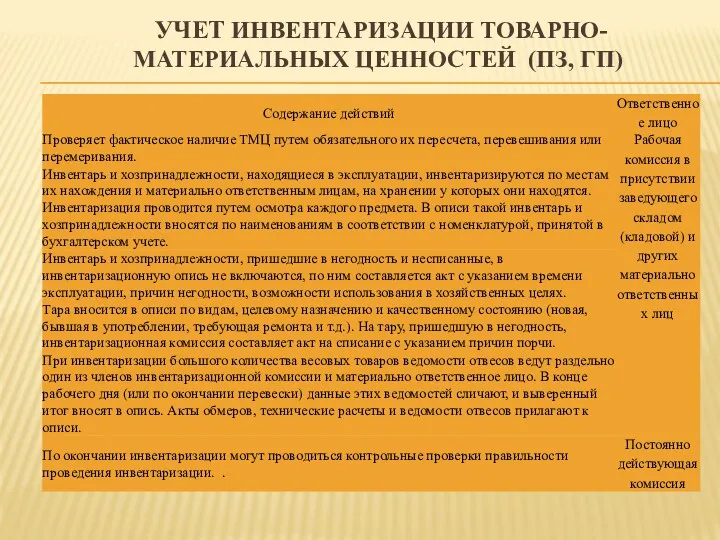

- 11. УЧЕТ ИНВЕНТАРИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ПЗ, ГП)

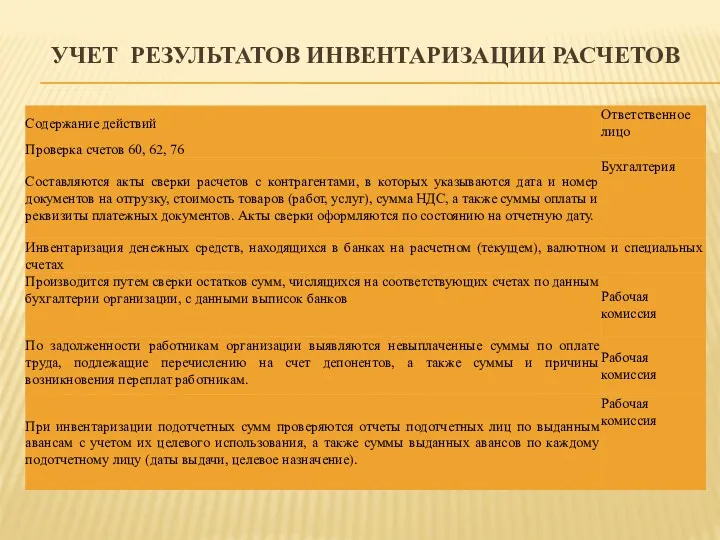

- 12. УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ

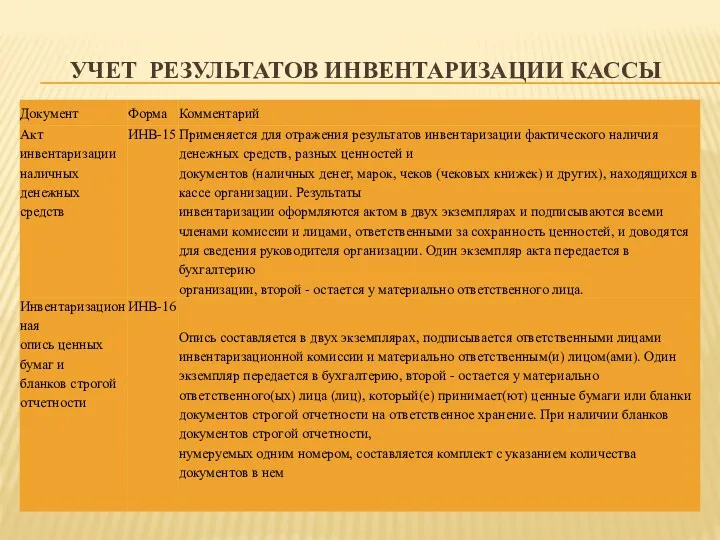

- 13. УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ КАССЫ

- 15. УХАЛТЕРСКИЕ ПРОВОДКИ

- 17. Скачать презентацию

Актуальность выбранной темы : обусловлена необходимостью контроля за сохранностью имущества организации

Актуальность выбранной темы : обусловлена необходимостью контроля за сохранностью имущества организации

СОДЕРЖАНИЕ

Глава 1.Нормативные и методологические аспекты проведения инвентаризации на предприятии в Российской

СОДЕРЖАНИЕ

Глава 1.Нормативные и методологические аспекты проведения инвентаризации на предприятии в Российской

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ИНВЕНТАРИЗАЦИИ В РФ

Инвентаризация — один из элементов

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ИНВЕНТАРИЗАЦИИ В РФ

Инвентаризация — один из элементов

ТЕХНОЛОГИЯ ПРОЦЕССА ИНВЕНТАРИЗАЦИИ:

1. Создание постоянной инвентаризационной комиссии

2.Приказы руководителя о числе

ТЕХНОЛОГИЯ ПРОЦЕССА ИНВЕНТАРИЗАЦИИ:

1. Создание постоянной инвентаризационной комиссии

2.Приказы руководителя о числе

ОБЯЗАТЕЛЬНЫЕ ДОКУМЕНТЫ, НЕОБХОДИМЫЕ ДЛЯ ОСУЩЕСТВЛЕНИЯ ПРОЦЕДУРЫ ИНВЕНТАРИЗАЦИИ :

Приказ руководителя о начале

ОБЯЗАТЕЛЬНЫЕ ДОКУМЕНТЫ, НЕОБХОДИМЫЕ ДЛЯ ОСУЩЕСТВЛЕНИЯ ПРОЦЕДУРЫ ИНВЕНТАРИЗАЦИИ :

Приказ руководителя о начале

ВИДЫ ИНВЕНТАРИЗАЦИЙ

плановые, когда даты их проведения заранее запланированы;

внеплановые, даты проведения

ВИДЫ ИНВЕНТАРИЗАЦИЙ

плановые, когда даты их проведения заранее запланированы;

внеплановые, даты проведения

ИНВЕНТАРИЗАЦИЯ ПРОВОДИТСЯ В ОБЯЗАТЕЛЬНОМ ПОРЯДКЕ:

1. ПРИ СМЕНЕ СОБСТВЕННИКА ИЛИ РЕОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ

ИНВЕНТАРИЗАЦИЯ ПРОВОДИТСЯ В ОБЯЗАТЕЛЬНОМ ПОРЯДКЕ: 1. ПРИ СМЕНЕ СОБСТВЕННИКА ИЛИ РЕОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ

УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

УЧЕТ ИНВЕНТАРИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ПЗ, ГП)

УЧЕТ ИНВЕНТАРИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ПЗ, ГП)

УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ

УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ

УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ КАССЫ

УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ КАССЫ

УХАЛТЕРСКИЕ ПРОВОДКИ

УХАЛТЕРСКИЕ ПРОВОДКИ

Таможенные органы РФ

Таможенные органы РФ Банковская система Швейцарии

Банковская система Швейцарии Банки и небанковские финансово-кредитные организации

Банки и небанковские финансово-кредитные организации Расчет пенсии

Расчет пенсии Анализ линейки кредитов для ММБ

Анализ линейки кредитов для ММБ Применение затратного подхода к объектам культурного наследия

Применение затратного подхода к объектам культурного наследия Деньги и их нравы

Деньги и их нравы Автономия. О компании

Автономия. О компании Государственные финансы. Государственные внебюджетные фонды

Государственные финансы. Государственные внебюджетные фонды Производственные ресурсы организации. Основные фонды организации

Производственные ресурсы организации. Основные фонды организации Формирование финансовой структуры предприятия

Формирование финансовой структуры предприятия Управление издержками, анализ безубыточности и целевое планирование прибыли

Управление издержками, анализ безубыточности и целевое планирование прибыли Обоснование направлений совершенствования системы адаптации персонала на предприятии

Обоснование направлений совершенствования системы адаптации персонала на предприятии Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы

Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы Международные кредитные отношения

Международные кредитные отношения Мсфо (ifrs) 8 операционные сегменты

Мсфо (ifrs) 8 операционные сегменты Кредитная политика и корпоративная миссия организации

Кредитная политика и корпоративная миссия организации Инкассо

Инкассо Methods of revenue and expense calculations

Methods of revenue and expense calculations Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г

Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г О предоставлении субсидии на возмещение части затрат по культуртехническим мероприятиям Пермского края

О предоставлении субсидии на возмещение части затрат по культуртехническим мероприятиям Пермского края Учет основных средств организации

Учет основных средств организации Процедуры исполнения бюджета

Процедуры исполнения бюджета Формирование цен на продукцию предприятия

Формирование цен на продукцию предприятия Моя профессия - бухгалтер

Моя профессия - бухгалтер Метод освоенного объема. Семинар 7

Метод освоенного объема. Семинар 7 Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка

Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка Ссудный капитал и кредит

Ссудный капитал и кредит