Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество) презентация

- Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество)

Содержание

- 2. Письмо ФНС от 26.11.2013 N ГД-4-3/21097 ФНС направляет для сведения и использования в работе письмо Минфина

- 3. Приказ ФНС от 14.10.2016 N ММВ-7-18/560@ "Об организации работы по представлению интересов налоговых органов в судах"

- 4. Постановление Конституционного суда от 28.11.2017 N 34-П (п.2 письма ФНС от 23.01.2018 – обзор за 4

- 5. Постановление Конституционного суда от 28.11.2017 N 34-П (п.2 письма ФНС от 18.01.2018 N СА-4-7/756@ - обзор

- 6. Постановление АС СКО от 09.01.2018 N А32-6397/2017 Суды правомерно указали, что в рассматриваемом случае услуги по

- 7. ПРОБЛЕМЫ ПРИМЕНЕНИЯ НОВОВВЕДЕНИЙ В НК РФ Письмо ФНС от 03.04.2018 N СД-4-3/6286@ ФНС направляет письмо Минфина

- 8. Письмо ФНС от 11.01.2018 N СД-4-3/155@ По вопросу применения п.2 ст.154 НК РФ при получении субсидий,

- 9. Определение ВС от 20.04.2018 г. N 304-КГ18-3816 (АС ЗСО) Субсидии от муниципального образования на софинансирование расходов

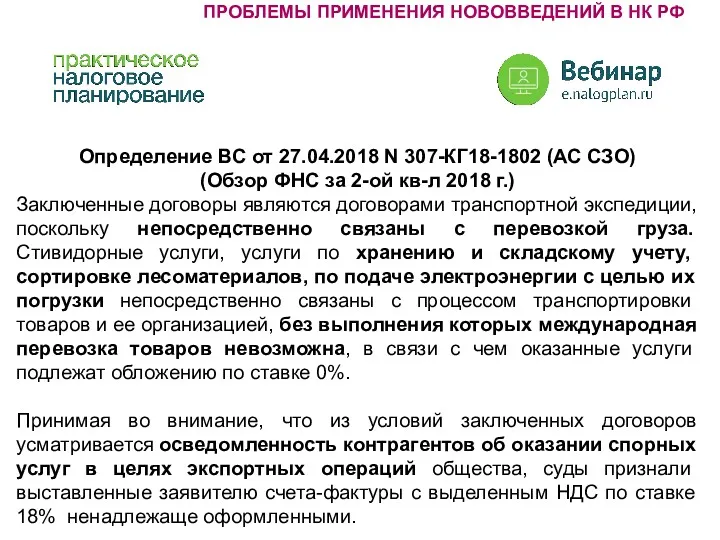

- 10. Определение ВС от 27.04.2018 N 307-КГ18-1802 (АС СЗО) (Обзор ФНС за 2-ой кв-л 2018 г.) Заключенные

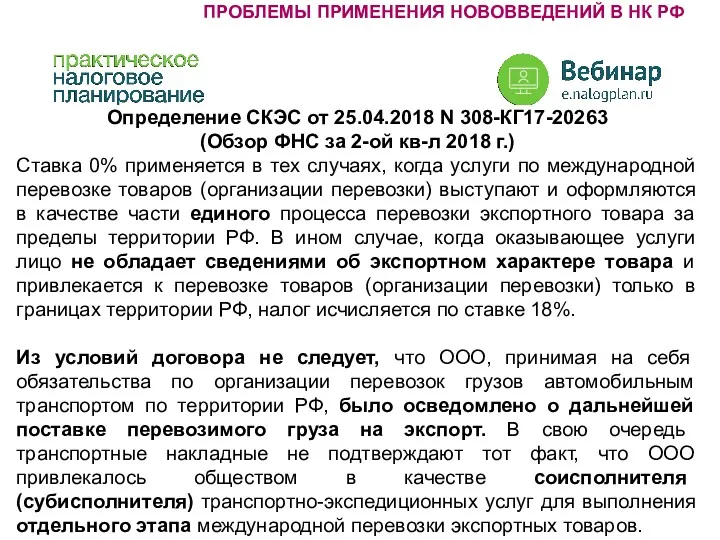

- 11. Определение СКЭС от 25.04.2018 N 308-КГ17-20263 (Обзор ФНС за 2-ой кв-л 2018 г.) Ставка 0% применяется

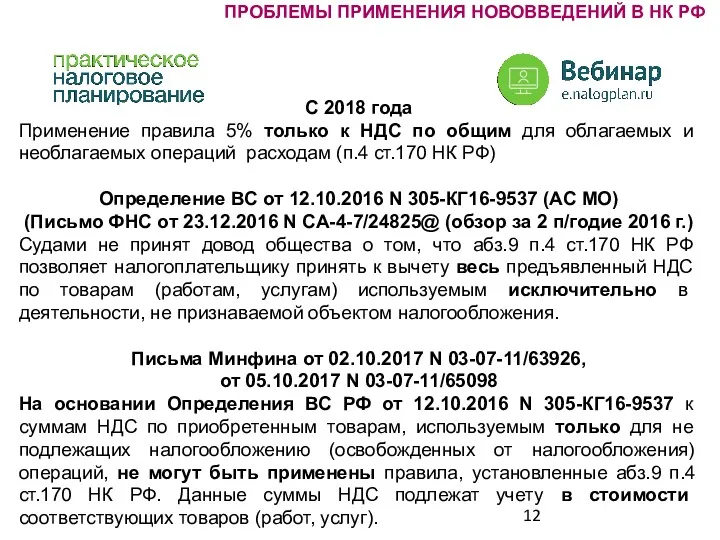

- 12. С 2018 года Применение правила 5% только к НДС по общим для облагаемых и необлагаемых операций

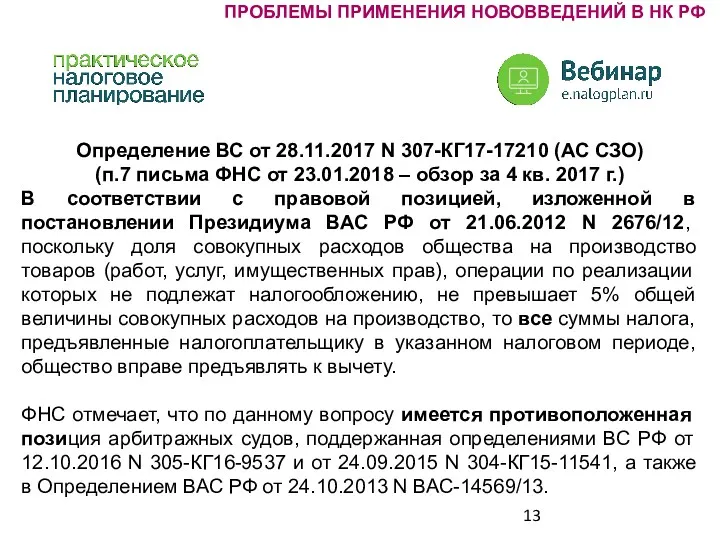

- 13. Определение ВС от 28.11.2017 N 307-КГ17-17210 (АС СЗО) (п.7 письма ФНС от 23.01.2018 – обзор за

- 14. Информация ФНС (2018) Если налогоплательщик получает экономически оправданный результат для своего бизнеса, ремонтируя или строя объекты

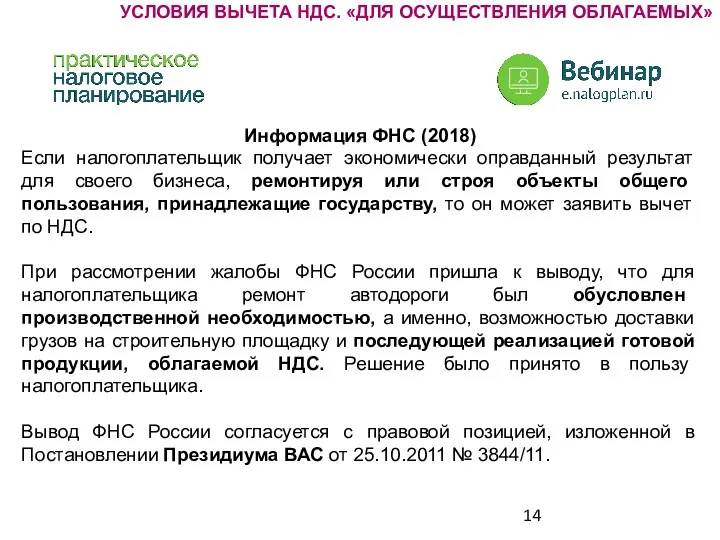

- 15. Определение СКЭС ВС от 27.11.2017 N 307-КГ17-12461 (АС СЗО) (п.5 письма ФНС от 23.01.2018 N СА-4-7/756@

- 16. Постановление АС ЗСО от 31.01.2018 N А27-11046/2017 ООО "Центральная ТЭЦ" признано банкротом, им представлена налоговая декларация

- 17. Постановление АС МО от 06.02.2018 N Ф06-28008/2017 Пунктом 5 ст.172 НК РФ (в ред., действующей с

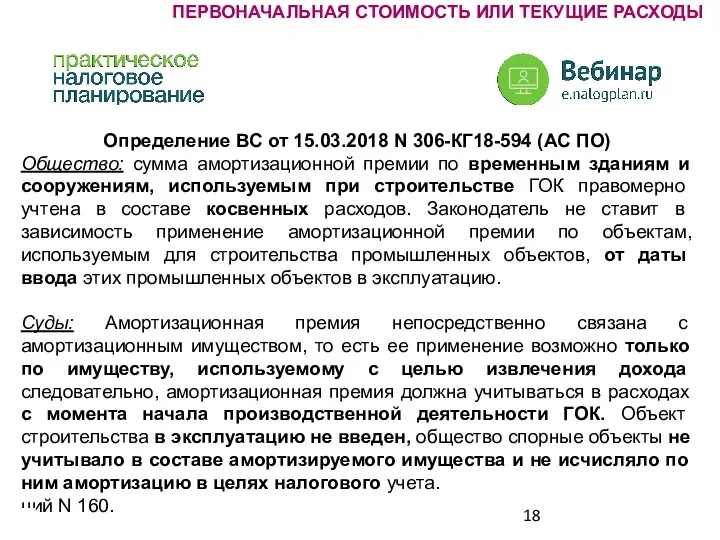

- 18. Определение ВС от 15.03.2018 N 306-КГ18-594 (АС ПО) Общество: сумма амортизационной премии по временным зданиям и

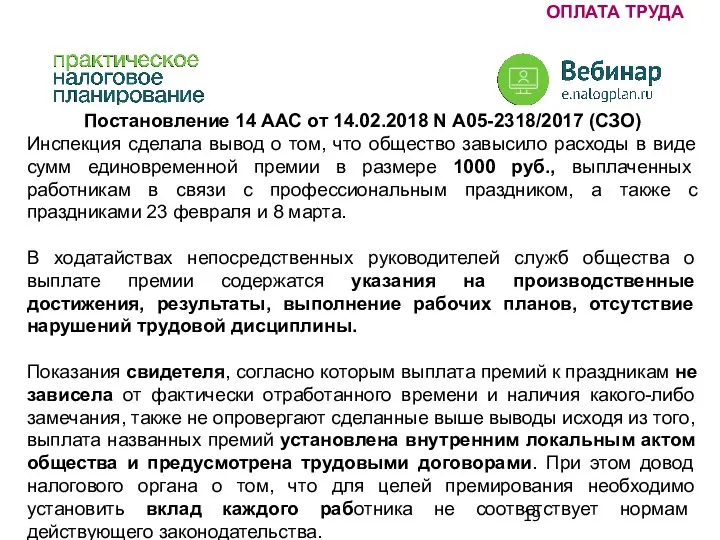

- 19. Постановление 14 ААС от 14.02.2018 N А05-2318/2017 (СЗО) Инспекция сделала вывод о том, что общество завысило

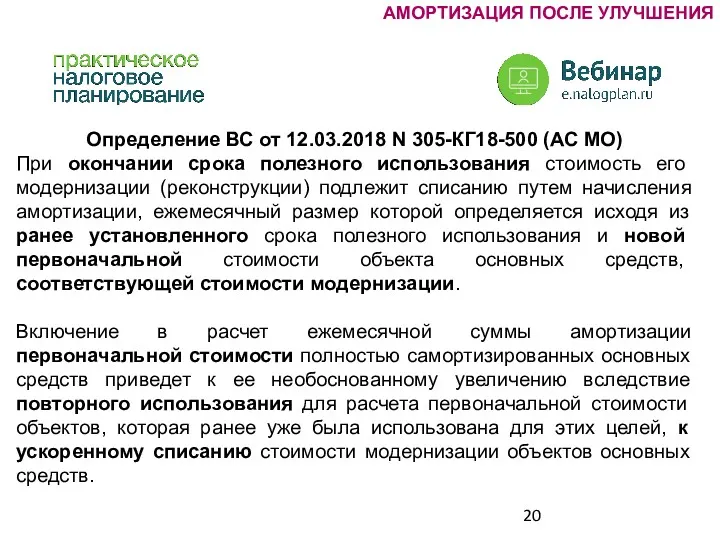

- 20. Определение ВС от 12.03.2018 N 305-КГ18-500 (АС МО) При окончании срока полезного использования стоимость его модернизации

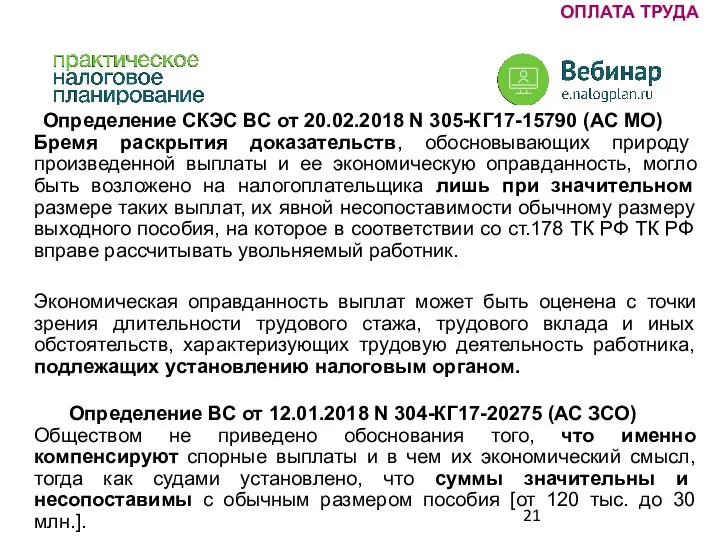

- 21. ЛИЗИНГ - ВЫКУПНАЯ Определение СКЭС ВС от 20.02.2018 N 305-КГ17-15790 (АС МО) Бремя раскрытия доказательств, обосновывающих

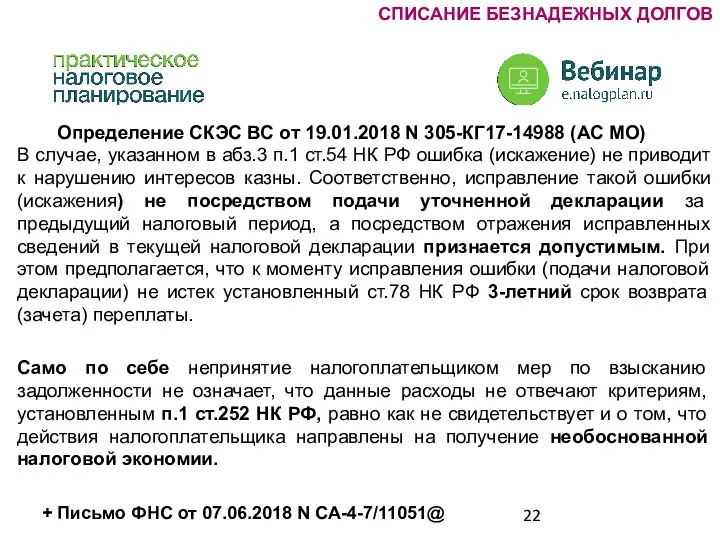

- 22. СПИСАНИЕ БЕЗНАДЕЖНЫХ ДОЛГОВ Определение СКЭС ВС от 19.01.2018 N 305-КГ17-14988 (АС МО) В случае, указанном в

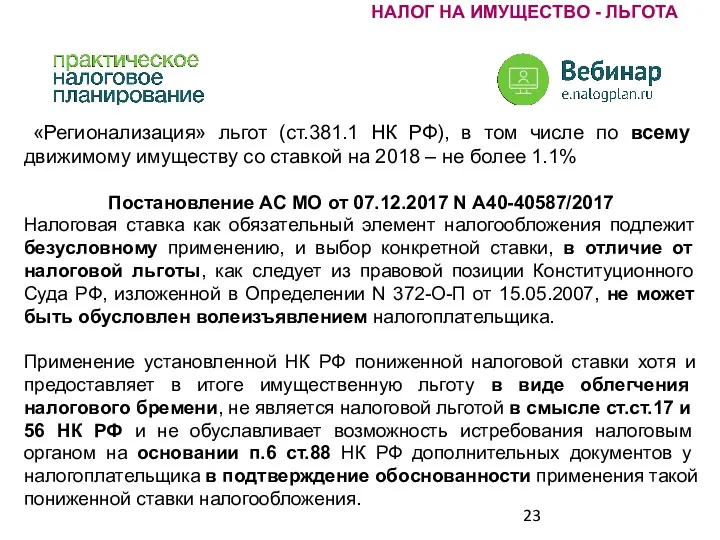

- 23. «Регионализация» льгот (ст.381.1 НК РФ), в том числе по всему движимому имуществу со ставкой на 2018

- 24. Налоговая декларация по налогу на имущество организаций Код налоговой льготы (в виде понижения налоговой ставки) 200

- 25. Письмо ФНС от 23.01.2018 N СА-4-7/756@ (обзор за 4 кв. 2017 г.) Определение ВС от 11.10.2017

- 26. Постановление АС МО от 01.02.2018 N А40-9669/2017 Общество указывало, что выполняло письменные разъяснения Минфина от 26.10.2015

- 27. Письмо ФНС от 16.05.2018 N БС-4-21/9256 Направляем для сведения и руководства в работе разъяснения Минфина России

- 28. Письмо ФНС от 02.07.2018 N БС-4-21/12645@ С перечисленными судебными актами [об отказе в применении пониженной налоговой

- 29. Определение ВС от 27.04.2018 N 306-КГ18-3976 (АС ПО) Оборудование, требующее монтажа, получено обществом до 01.01.2013 по

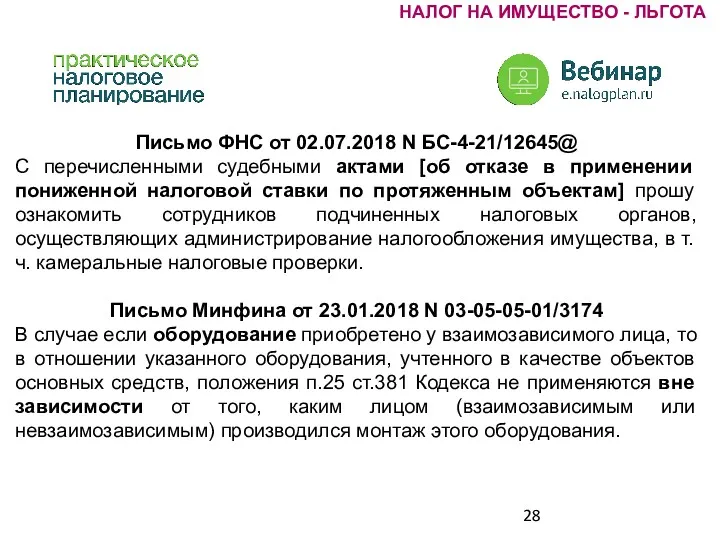

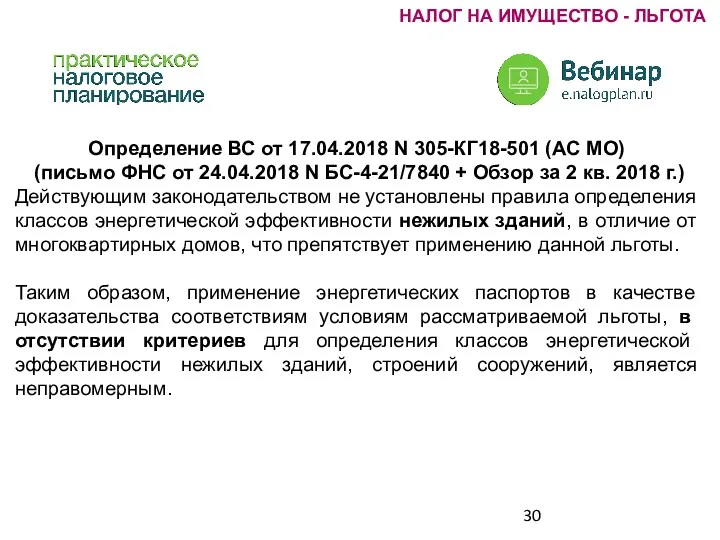

- 30. Определение ВС от 17.04.2018 N 305-КГ18-501 (АС МО) (письмо ФНС от 24.04.2018 N БС-4-21/7840 + Обзор

- 32. Скачать презентацию

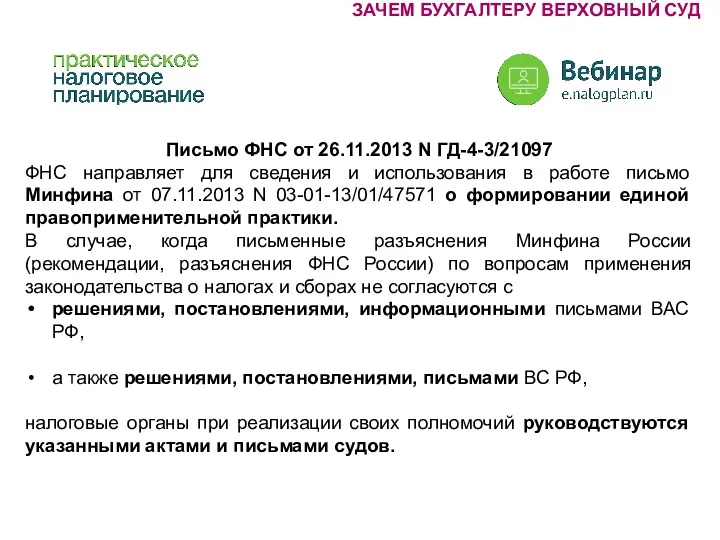

Письмо ФНС от 26.11.2013 N ГД-4-3/21097

ФНС направляет для сведения и использования

Письмо ФНС от 26.11.2013 N ГД-4-3/21097

ФНС направляет для сведения и использования

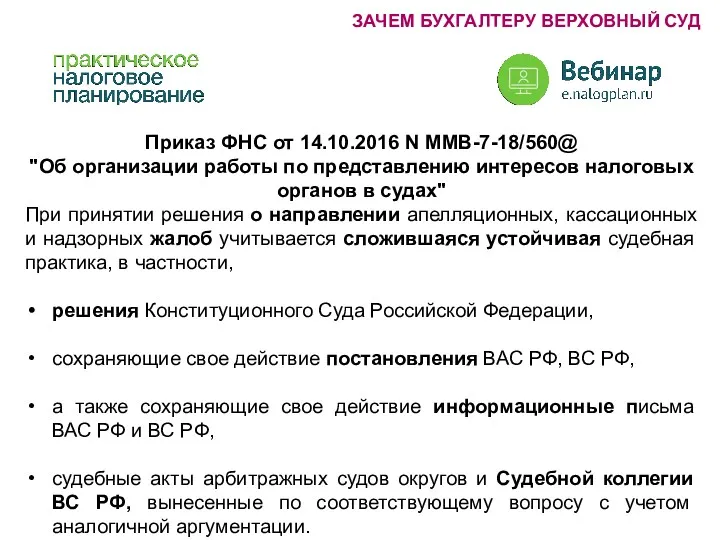

Приказ ФНС от 14.10.2016 N ММВ-7-18/560@

"Об организации работы по представлению интересов

Приказ ФНС от 14.10.2016 N ММВ-7-18/560@

"Об организации работы по представлению интересов

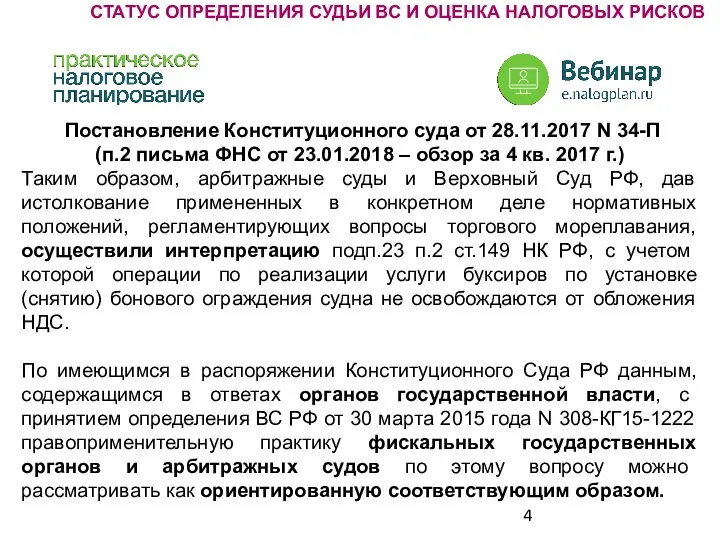

Постановление Конституционного суда от 28.11.2017 N 34-П

(п.2 письма ФНС от 23.01.2018

Постановление Конституционного суда от 28.11.2017 N 34-П

(п.2 письма ФНС от 23.01.2018

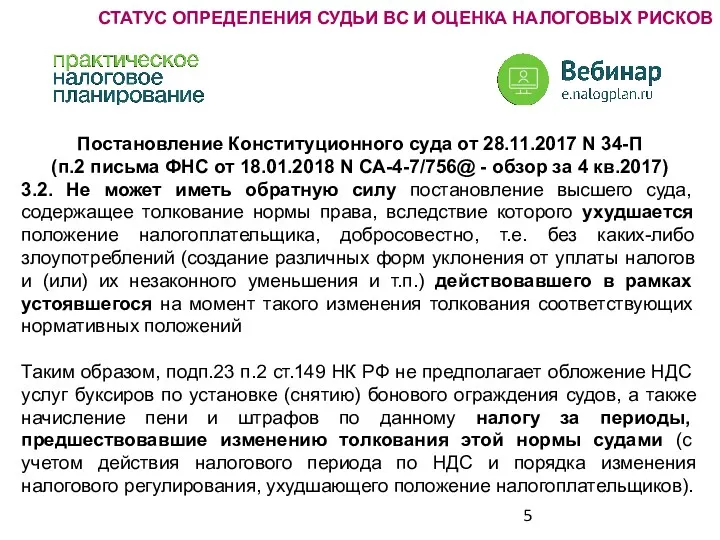

Постановление Конституционного суда от 28.11.2017 N 34-П

(п.2 письма ФНС от 18.01.2018

Постановление Конституционного суда от 28.11.2017 N 34-П

(п.2 письма ФНС от 18.01.2018

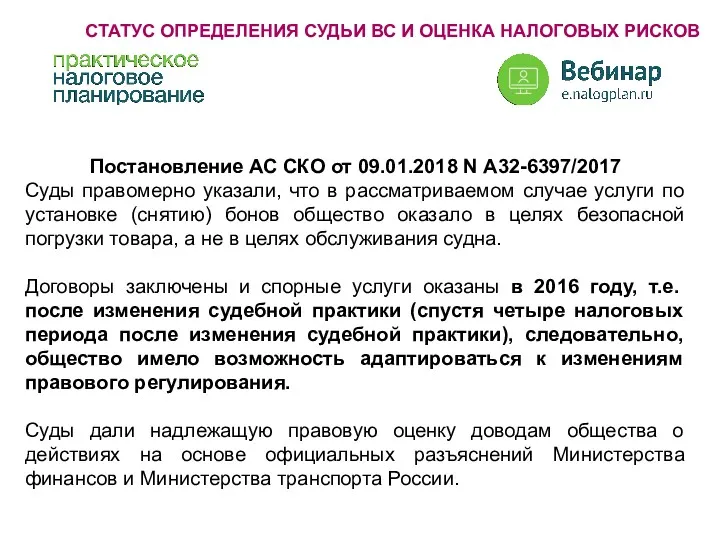

Постановление АС СКО от 09.01.2018 N А32-6397/2017

Суды правомерно указали, что в

Постановление АС СКО от 09.01.2018 N А32-6397/2017

Суды правомерно указали, что в

ПРОБЛЕМЫ ПРИМЕНЕНИЯ НОВОВВЕДЕНИЙ В НК РФ

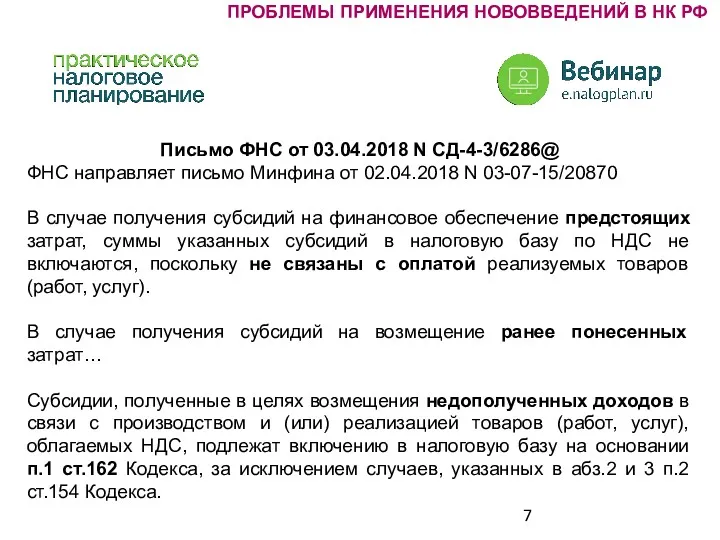

Письмо ФНС от 03.04.2018 N СД-4-3/6286@

ФНС

ПРОБЛЕМЫ ПРИМЕНЕНИЯ НОВОВВЕДЕНИЙ В НК РФ

Письмо ФНС от 03.04.2018 N СД-4-3/6286@

ФНС

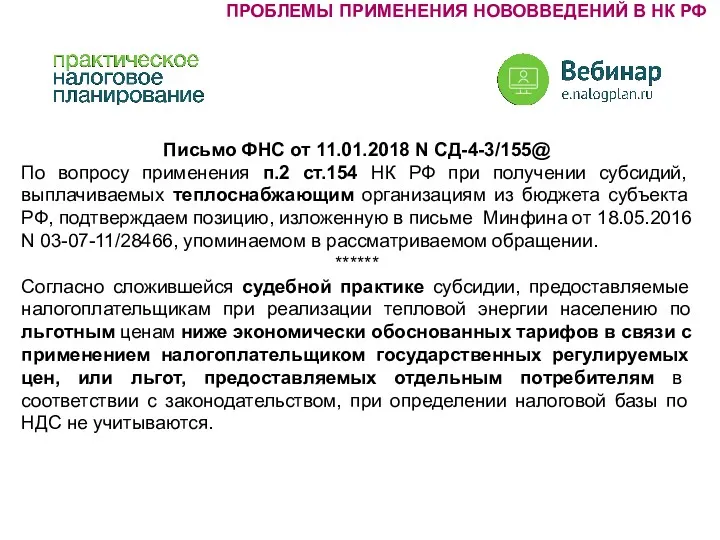

Письмо ФНС от 11.01.2018 N СД-4-3/155@

По вопросу применения п.2 ст.154 НК

Письмо ФНС от 11.01.2018 N СД-4-3/155@

По вопросу применения п.2 ст.154 НК

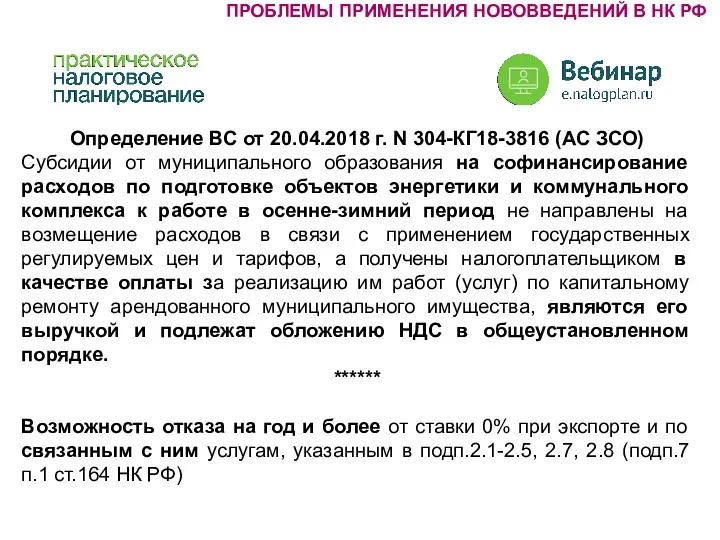

Определение ВС от 20.04.2018 г. N 304-КГ18-3816 (АС ЗСО)

Субсидии от муниципального

Определение ВС от 20.04.2018 г. N 304-КГ18-3816 (АС ЗСО)

Субсидии от муниципального

Определение ВС от 27.04.2018 N 307-КГ18-1802 (АС СЗО)

(Обзор ФНС за 2-ой

Определение ВС от 27.04.2018 N 307-КГ18-1802 (АС СЗО)

(Обзор ФНС за 2-ой

Определение СКЭС от 25.04.2018 N 308-КГ17-20263

(Обзор ФНС за 2-ой кв-л 2018

Определение СКЭС от 25.04.2018 N 308-КГ17-20263

(Обзор ФНС за 2-ой кв-л 2018

С 2018 года

Применение правила 5% только к НДС по общим для

С 2018 года

Применение правила 5% только к НДС по общим для

Определение ВС от 28.11.2017 N 307-КГ17-17210 (АС СЗО)

(п.7 письма ФНС

Определение ВС от 28.11.2017 N 307-КГ17-17210 (АС СЗО)

(п.7 письма ФНС

Информация ФНС (2018)

Если налогоплательщик получает экономически оправданный результат для своего бизнеса,

Информация ФНС (2018)

Если налогоплательщик получает экономически оправданный результат для своего бизнеса,

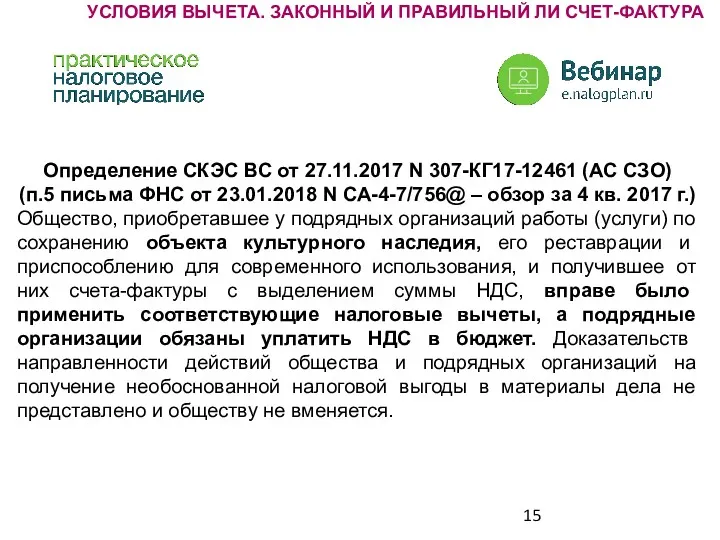

Определение СКЭС ВС от 27.11.2017 N 307-КГ17-12461 (АС СЗО)

(п.5 письма ФНС

Определение СКЭС ВС от 27.11.2017 N 307-КГ17-12461 (АС СЗО)

(п.5 письма ФНС

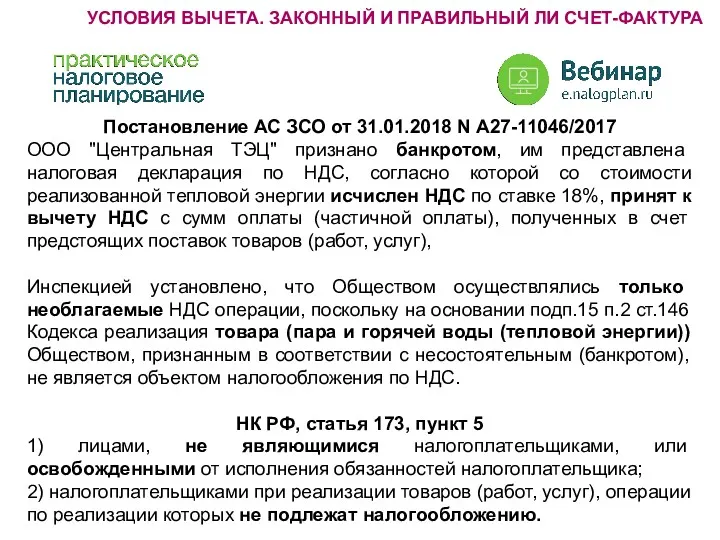

Постановление АС ЗСО от 31.01.2018 N А27-11046/2017

ООО "Центральная ТЭЦ" признано банкротом,

Постановление АС ЗСО от 31.01.2018 N А27-11046/2017

ООО "Центральная ТЭЦ" признано банкротом,

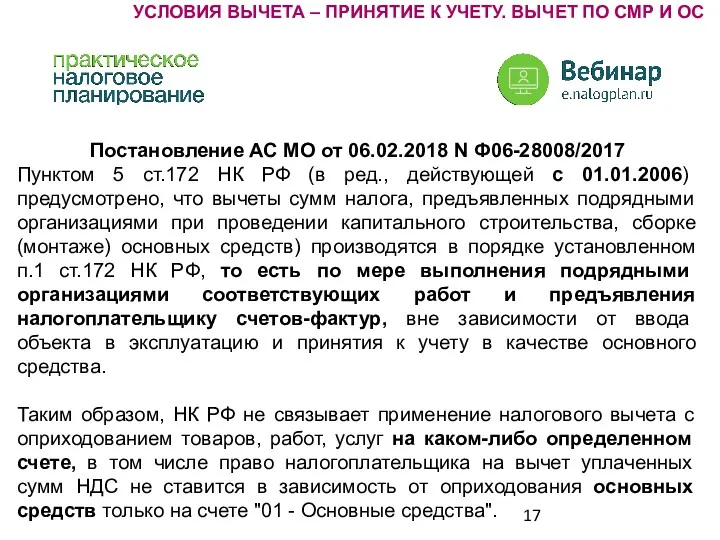

Постановление АС МО от 06.02.2018 N Ф06-28008/2017

Пунктом 5 ст.172 НК РФ

Постановление АС МО от 06.02.2018 N Ф06-28008/2017

Пунктом 5 ст.172 НК РФ

Определение ВС от 15.03.2018 N 306-КГ18-594 (АС ПО)

Общество: сумма амортизационной премии

Определение ВС от 15.03.2018 N 306-КГ18-594 (АС ПО)

Общество: сумма амортизационной премии

Постановление 14 ААС от 14.02.2018 N А05-2318/2017 (СЗО)

Инспекция сделала вывод о

Постановление 14 ААС от 14.02.2018 N А05-2318/2017 (СЗО)

Инспекция сделала вывод о

Определение ВС от 12.03.2018 N 305-КГ18-500 (АС МО)

При окончании срока полезного

Определение ВС от 12.03.2018 N 305-КГ18-500 (АС МО)

При окончании срока полезного

ЛИЗИНГ - ВЫКУПНАЯ

Определение СКЭС ВС от 20.02.2018 N 305-КГ17-15790 (АС

ЛИЗИНГ - ВЫКУПНАЯ

Определение СКЭС ВС от 20.02.2018 N 305-КГ17-15790 (АС

СПИСАНИЕ БЕЗНАДЕЖНЫХ ДОЛГОВ

Определение СКЭС ВС от 19.01.2018 N 305-КГ17-14988

СПИСАНИЕ БЕЗНАДЕЖНЫХ ДОЛГОВ

Определение СКЭС ВС от 19.01.2018 N 305-КГ17-14988

«Регионализация» льгот (ст.381.1 НК РФ), в том числе по всему

«Регионализация» льгот (ст.381.1 НК РФ), в том числе по всему

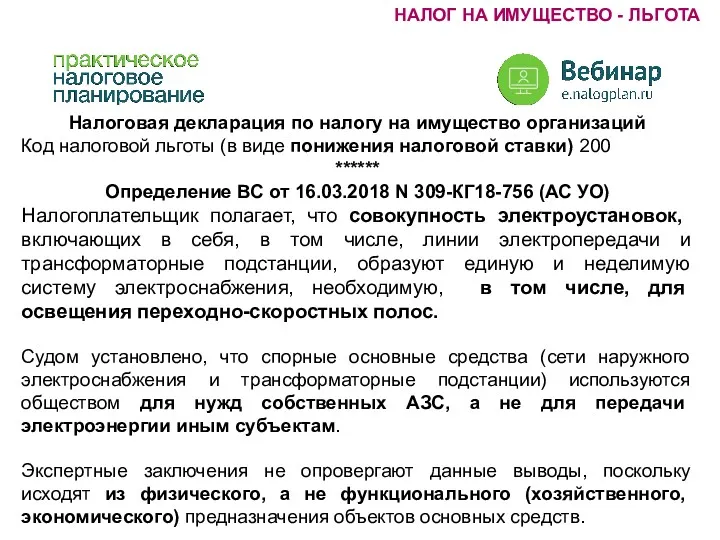

Налоговая декларация по налогу на имущество организаций

Код налоговой льготы (в виде

Налоговая декларация по налогу на имущество организаций

Код налоговой льготы (в виде

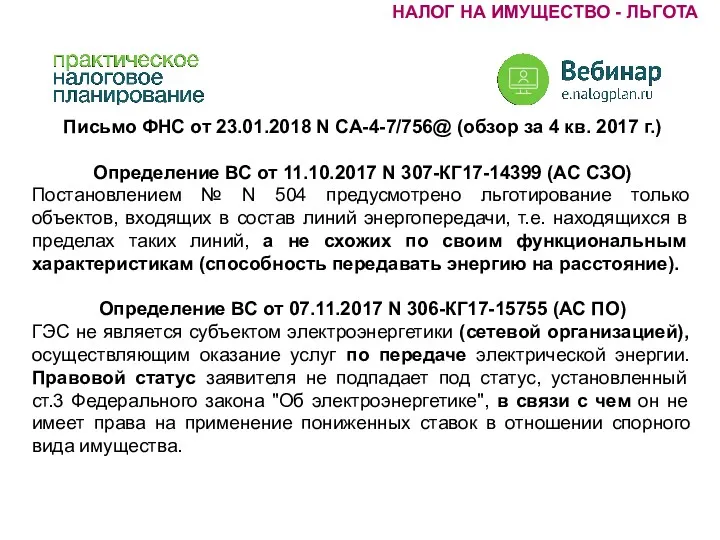

Письмо ФНС от 23.01.2018 N СА-4-7/756@ (обзор за 4 кв. 2017

Письмо ФНС от 23.01.2018 N СА-4-7/756@ (обзор за 4 кв. 2017

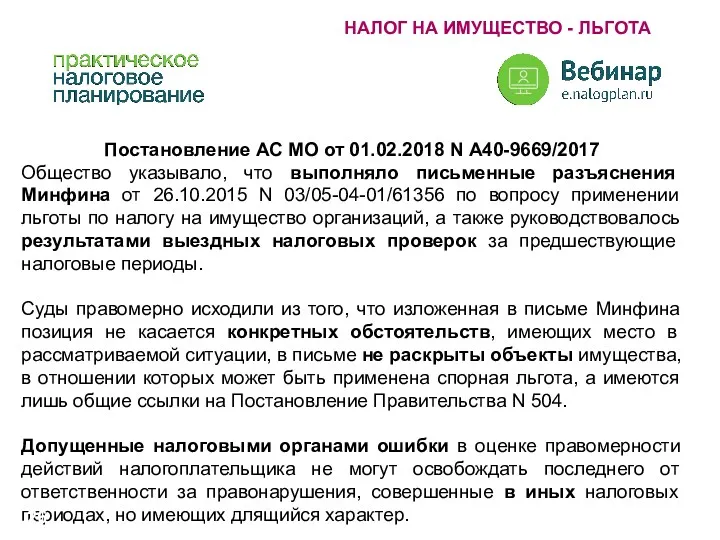

Постановление АС МО от 01.02.2018 N А40-9669/2017

Общество указывало, что выполняло письменные

Постановление АС МО от 01.02.2018 N А40-9669/2017

Общество указывало, что выполняло письменные

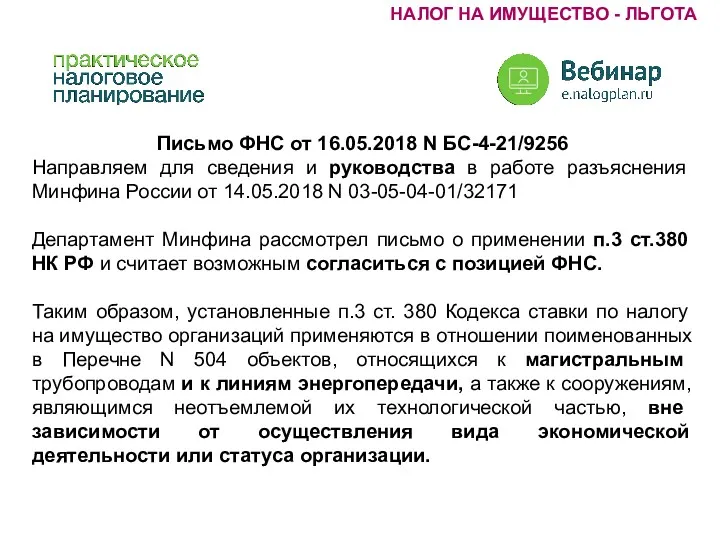

Письмо ФНС от 16.05.2018 N БС-4-21/9256

Направляем для сведения и руководства в

Письмо ФНС от 16.05.2018 N БС-4-21/9256

Направляем для сведения и руководства в

Письмо ФНС от 02.07.2018 N БС-4-21/12645@

С перечисленными судебными актами [об отказе

Письмо ФНС от 02.07.2018 N БС-4-21/12645@

С перечисленными судебными актами [об отказе

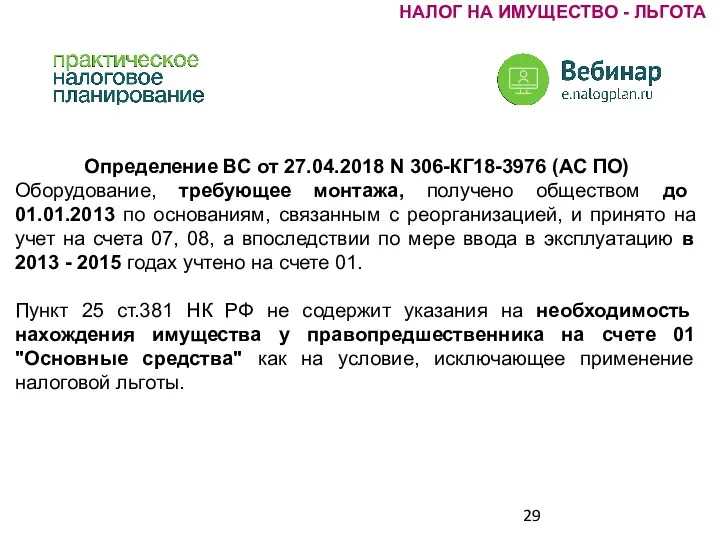

Определение ВС от 27.04.2018 N 306-КГ18-3976 (АС ПО)

Оборудование, требующее монтажа, получено

Определение ВС от 27.04.2018 N 306-КГ18-3976 (АС ПО)

Оборудование, требующее монтажа, получено

Определение ВС от 17.04.2018 N 305-КГ18-501 (АС МО)

(письмо ФНС от

Определение ВС от 17.04.2018 N 305-КГ18-501 (АС МО)

(письмо ФНС от

Налог на транспортные средства

Налог на транспортные средства Аудит издержек производства

Аудит издержек производства Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение

Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Инвестициялық шешімдерді бағалау әдістері

Инвестициялық шешімдерді бағалау әдістері Планирование заявок на конкурсы для финансирования научно-исследовательских проектов

Планирование заявок на конкурсы для финансирования научно-исследовательских проектов Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Гранты. Опыт участия

Гранты. Опыт участия ОСАО РЕСО-Гарантия. Страхование имущества юридических лиц

ОСАО РЕСО-Гарантия. Страхование имущества юридических лиц Лекция № 2

Лекция № 2 Дифференциация заработной платы в России

Дифференциация заработной платы в России Участники бюджетного процесса Челябинской области

Участники бюджетного процесса Челябинской области Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Расходы бюджетов

Расходы бюджетов Управление денежным потоком

Управление денежным потоком Деньги и их роль в экономической кредитно-денежной политике

Деньги и их роль в экономической кредитно-денежной политике Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Преимущества карт линейки GOLD

Преимущества карт линейки GOLD Функції податків

Функції податків Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Единый налог на вменённый доход

Единый налог на вменённый доход Аналіз грошових коштів. Розділ 6

Аналіз грошових коштів. Розділ 6 Гарантийные и компенсационные выплаты

Гарантийные и компенсационные выплаты Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1)

Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1) Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению