- Аналіз грошових коштів. Розділ 6

Содержание

- 2. 6.1 Класифікація грошових потоків Рух грошових потоків є результатом дії таких чинників : виручка від реалізації

- 3. Фінансовий аналіз грошових потоків регулюється П(С)БО№4 “Звіт про рух грошових коштів”. Інформація що подана в звіті

- 4. Основне завдання аналізу полягає у встановленні причин порушення співвідношень між припливом і відпливом грошових коштів, оцінюванні

- 5. Грошові потоки є результатом операційної, інвестиційної та фінансової діяльності підприємства.

- 6. Зокрема, надходження (притік) грошових коштів від основної діяльності залежить від обсягів реалізації, повернення коштів дебіторами, величини

- 7. Відтік грошових коштів може бути спричинений виконанням зобов'язань та виплатою відсотків по кредитах, відрахуваннями на утримання

- 8. 6.2. Методи розрахунку грошових потоків В фінансовому аналізі використовуються два методи розрахунку грошових потоків: прямий та

- 9. Запровадження першого методу дає можливість оцінити джерела та напрямки відтоку та притоку грошових коштів безпосередньо на

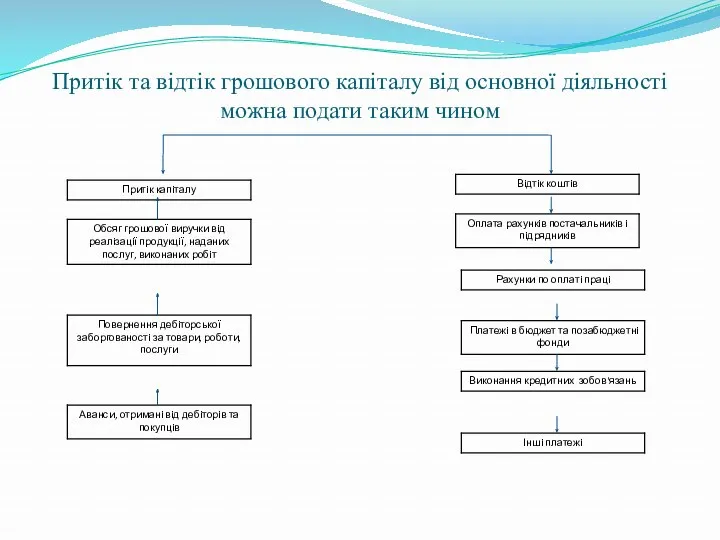

- 10. Притік та відтік грошового капіталу від основної діяльності можна подати таким чином

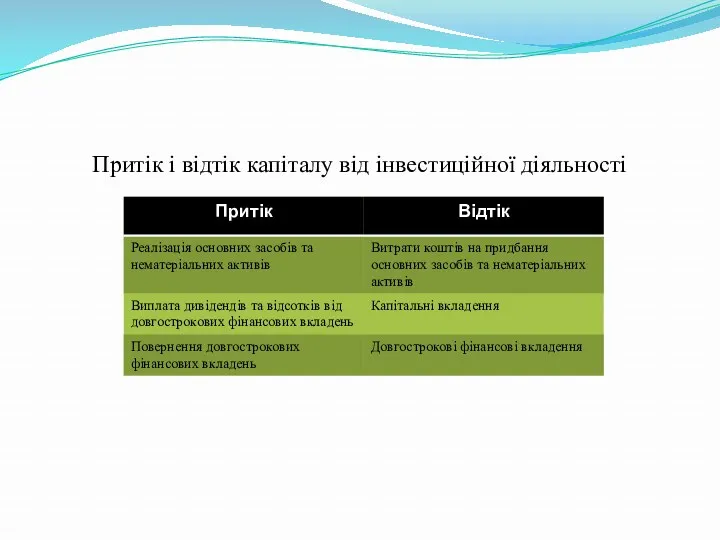

- 11. Притік і відтік капіталу від інвестиційної діяльності

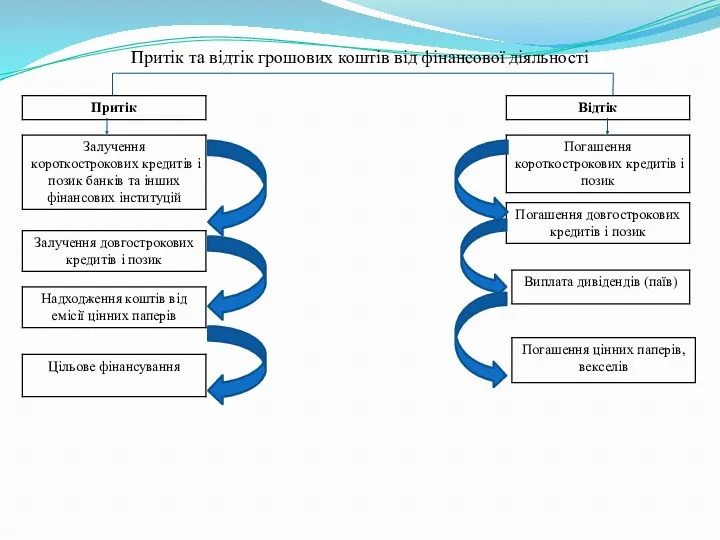

- 12. Притік та відтік грошових коштів від фінансової діяльності

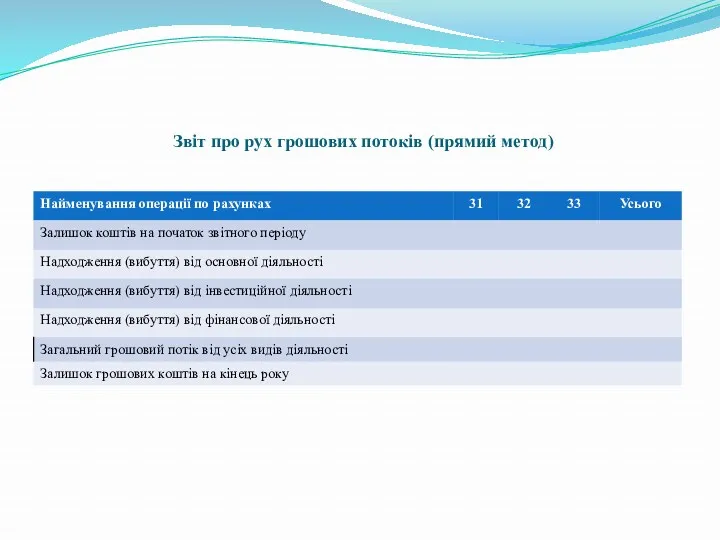

- 13. Звіт про рух грошових потоків (прямий метод)

- 14. Непрямий метод. Його використання ґрунтується на аналізі статей балансу (форма №1) та звіту про фінансові результати

- 15. По основній діяльності до розрахунку приймають лише чистий прибуток. Від обсягу чистого прибутку віднімають суми, за

- 16. Рух коштів у зв'язку з основною діяльністю виглядає таким чином: чистий прибуток – використання прибутку +

- 17. Приплив (відтік) грошових коштів від інвестиційної діяльності здійснюється шляхом віднімання зміни сум довгострокових активів: основні кошти,

- 18. Приплив (відтік) грошових коштів від фінансової діяльності повинен враховувати збільшення (зменшення) коштів завдяки залученню (поверненню) кредитів

- 19. 6.3. Оцінка рівня забезпеченості підприємства грошовими коштами Оцінювання рівня оптимізації залишку грошових коштів у фінансовому аналізі

- 20. Модель Міллера-Ора ґрунтується на стохастич-ному процесі Бернулі, суть якого полягає в тому, що надходження та витрачання

- 21. В процесі управління грошовими коштами на рахунках до уваги приймається страховий, мінімальний, середній та максимальний залищок,

- 22. Використання моделі Міллера-Ора передбачає насамперед: встановлення на початковому етапі експертним шляхом мінімальної величини грошового капіталу(ГК мін.).

- 23. Потім розраховують витрати на зберігання коштів у банках (Q3) та витрати у зв’язку з взаємною трансформацією

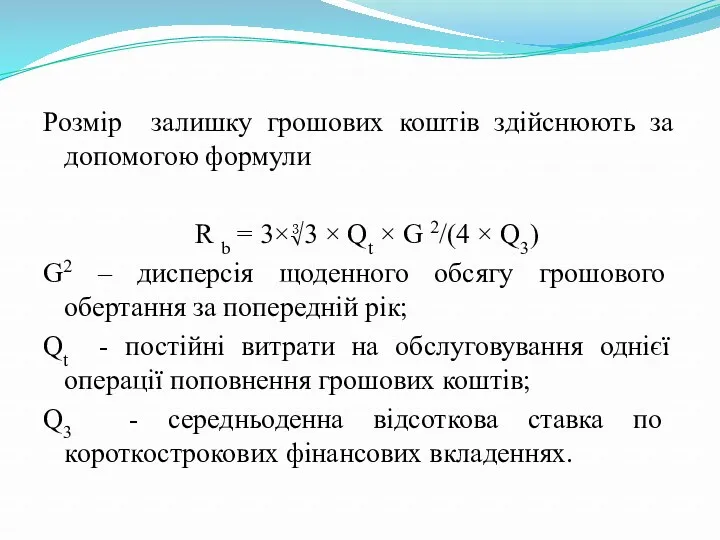

- 24. Розмір залишку грошових коштів здійснюють за допомогою формули R b = 3×∛3 × Qt × G

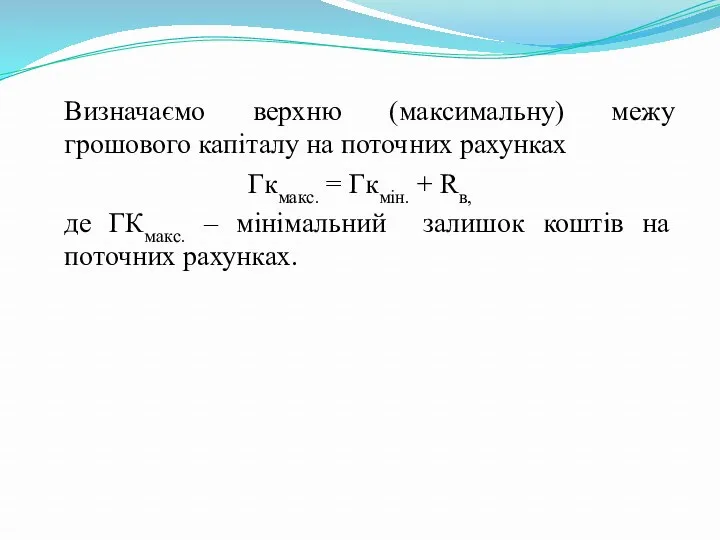

- 25. Визначаємо верхню (максимальну) межу грошового капіталу на поточних рахунках Гкмакс. = Гкмін. + Rв, де ГКмакс.

- 26. Завершує розрахунок визначення точки повер-нення (Тп), яка є тим залишком коштів на поточних рахунках, до якого

- 27. Суть моделі Баумоля полягає в тому, що управління коштами та товарними запасами корелює з грошовими витратами

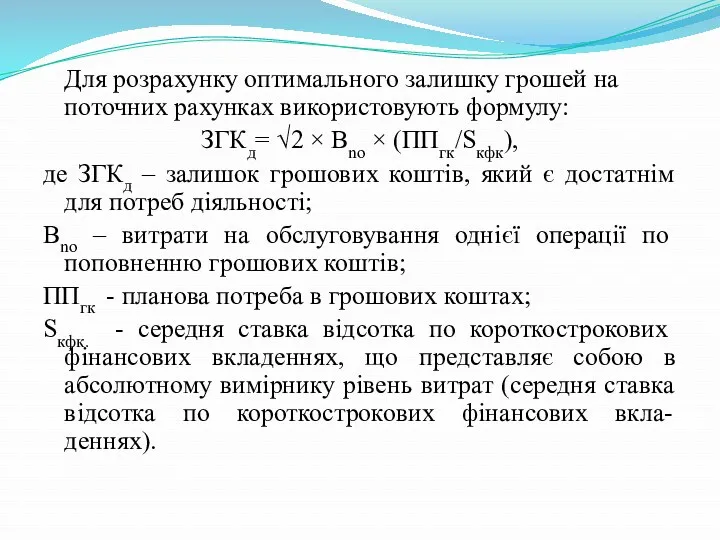

- 28. Для розрахунку оптимального залишку грошей на поточних рахунках використовують формулу: ЗГКд= √2 × Вnо × (ППгк/Sкфк),

- 30. Скачать презентацию

6.1 Класифікація грошових потоків

Рух грошових потоків є результатом дії таких

6.1 Класифікація грошових потоків

Рух грошових потоків є результатом дії таких

Фінансовий аналіз грошових потоків регулюється П(С)БО№4 “Звіт про рух грошових

Фінансовий аналіз грошових потоків регулюється П(С)БО№4 “Звіт про рух грошових

Основне завдання аналізу полягає у встановленні причин порушення співвідношень між припливом

Основне завдання аналізу полягає у встановленні причин порушення співвідношень між припливом

Грошові потоки є результатом операційної, інвестиційної та фінансової діяльності підприємства.

Грошові потоки є результатом операційної, інвестиційної та фінансової діяльності підприємства.

Зокрема, надходження (притік) грошових коштів від основної діяльності залежить від обсягів

Зокрема, надходження (притік) грошових коштів від основної діяльності залежить від обсягів

Відтік грошових коштів може бути спричинений виконанням зобов'язань та виплатою відсотків

Відтік грошових коштів може бути спричинений виконанням зобов'язань та виплатою відсотків

6.2. Методи розрахунку грошових потоків

В фінансовому аналізі використовуються два методи розрахунку

6.2. Методи розрахунку грошових потоків

В фінансовому аналізі використовуються два методи розрахунку

Запровадження першого методу дає можливість оцінити джерела та напрямки відтоку та

Запровадження першого методу дає можливість оцінити джерела та напрямки відтоку та

Притік та відтік грошового капіталу від основної діяльності можна подати таким

Притік та відтік грошового капіталу від основної діяльності можна подати таким

Притік і відтік капіталу від інвестиційної діяльності

Притік і відтік капіталу від інвестиційної діяльності

Притік та відтік грошових коштів від фінансової діяльності

Притік та відтік грошових коштів від фінансової діяльності

Звіт про рух грошових потоків (прямий метод)

Звіт про рух грошових потоків (прямий метод)

Непрямий метод. Його використання ґрунтується на аналізі статей балансу (форма №1)

Непрямий метод. Його використання ґрунтується на аналізі статей балансу (форма №1)

По основній діяльності до розрахунку приймають лише чистий прибуток. Від обсягу

По основній діяльності до розрахунку приймають лише чистий прибуток. Від обсягу

Рух коштів у зв'язку з основною діяльністю виглядає таким чином: чистий

Рух коштів у зв'язку з основною діяльністю виглядає таким чином: чистий

Приплив (відтік) грошових коштів від інвестиційної діяльності здійснюється шляхом віднімання зміни

Приплив (відтік) грошових коштів від інвестиційної діяльності здійснюється шляхом віднімання зміни

Приплив (відтік) грошових коштів від фінансової діяльності повинен враховувати збільшення (зменшення)

Приплив (відтік) грошових коштів від фінансової діяльності повинен враховувати збільшення (зменшення)

6.3. Оцінка рівня забезпеченості підприємства грошовими коштами

Оцінювання рівня оптимізації залишку грошових

6.3. Оцінка рівня забезпеченості підприємства грошовими коштами

Оцінювання рівня оптимізації залишку грошових

Модель Міллера-Ора ґрунтується на стохастич-ному процесі Бернулі, суть якого полягає в

Модель Міллера-Ора ґрунтується на стохастич-ному процесі Бернулі, суть якого полягає в

В процесі управління грошовими коштами на рахунках до уваги приймається страховий,

В процесі управління грошовими коштами на рахунках до уваги приймається страховий,

Використання моделі Міллера-Ора передбачає насамперед: встановлення на початковому етапі експертним шляхом

Використання моделі Міллера-Ора передбачає насамперед: встановлення на початковому етапі експертним шляхом

Потім розраховують витрати на зберігання коштів у банках (Q3) та витрати

Потім розраховують витрати на зберігання коштів у банках (Q3) та витрати

Розмір залишку грошових коштів здійснюють за допомогою формули

R b = 3×∛3

Розмір залишку грошових коштів здійснюють за допомогою формули

R b = 3×∛3

Визначаємо верхню (максимальну) межу грошового капіталу на поточних рахунках

Гкмакс. = Гкмін.

Визначаємо верхню (максимальну) межу грошового капіталу на поточних рахунках

Гкмакс. = Гкмін.

Завершує розрахунок визначення точки повер-нення (Тп), яка є тим залишком коштів

Завершує розрахунок визначення точки повер-нення (Тп), яка є тим залишком коштів

Суть моделі Баумоля полягає в тому, що управління коштами та товарними

Суть моделі Баумоля полягає в тому, що управління коштами та товарними

Для розрахунку оптимального залишку грошей на поточних рахунках використовують формулу:

ЗГКд= √2

Для розрахунку оптимального залишку грошей на поточних рахунках використовують формулу:

ЗГКд= √2

Методологические принципы федерального статистического наблюдения за затратами на производство и реализацию товаров

Методологические принципы федерального статистического наблюдения за затратами на производство и реализацию товаров Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля

Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Отчет № 3901 об оценке рыночной стоимости пакета акций

Отчет № 3901 об оценке рыночной стоимости пакета акций Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк)

Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк) Инвентаризация имущества предприятия ООО Луидор-Тюнинг

Инвентаризация имущества предприятия ООО Луидор-Тюнинг Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Индивидуальное и коллективное инвестирование

Индивидуальное и коллективное инвестирование Факторинг на электронной торговой площадке

Факторинг на электронной торговой площадке Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 Продукт страхования ЭГИДА

Продукт страхования ЭГИДА Зарплата и страховые взносы за декабрь 2023 г

Зарплата и страховые взносы за декабрь 2023 г Деятельность банка в рыночной экономике

Деятельность банка в рыночной экономике Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Кому подходит новый режим?

Кому подходит новый режим? Оборотные средства предприятия

Оборотные средства предприятия Налог на добавленную стоимость

Налог на добавленную стоимость Государственный бюджет. Государственный долг

Государственный бюджет. Государственный долг Налог на добычу полезных ископаемых. Глава 26 НК РФ

Налог на добычу полезных ископаемых. Глава 26 НК РФ Финансовые решения. Тема 1

Финансовые решения. Тема 1 Народный бюджет на территории муниципального образования Омутнинское городское поселение

Народный бюджет на территории муниципального образования Омутнинское городское поселение Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Автокредитование. Банковская группа Зенит

Автокредитование. Банковская группа Зенит Управление проектами. Прединвестиционная фаза

Управление проектами. Прединвестиционная фаза Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым

Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации