- Деятельность банка в рыночной экономике

Содержание

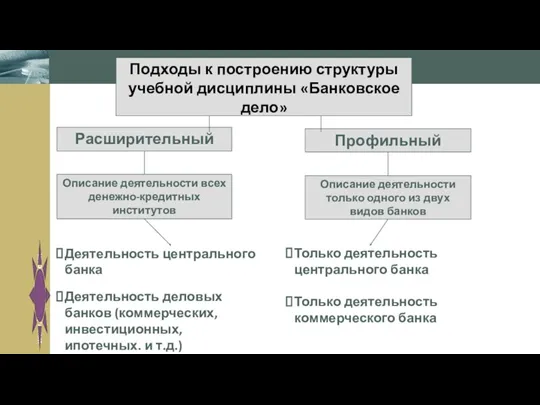

- 2. Подходы к построению структуры учебной дисциплины «Банковское дело» Расширительный Профильный Описание деятельности всех денежно-кредитных институтов Описание

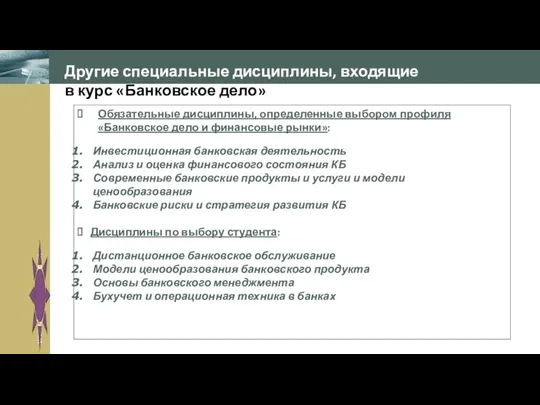

- 3. Другие специальные дисциплины, входящие в курс «Банковское дело» Обязательные дисциплины, определенные выбором профиля «Банковское дело и

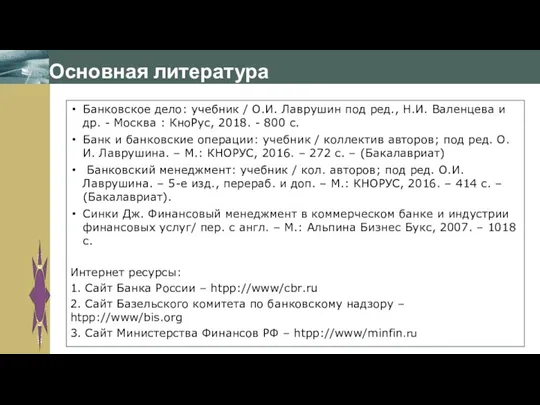

- 4. Основная литература Банковское дело: учебник / О.И. Лаврушин под ред., Н.И. Валенцева и др. - Москва

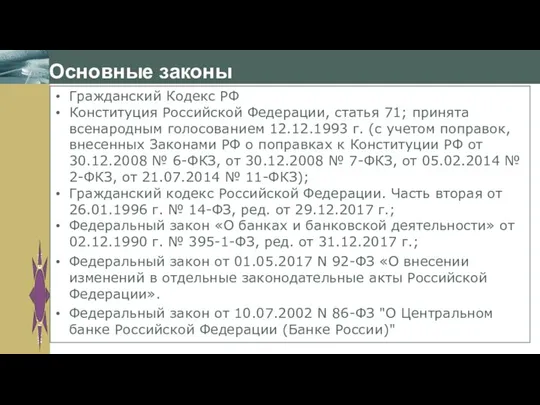

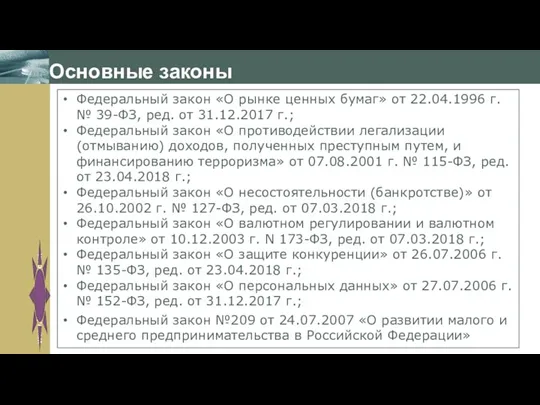

- 5. Основные законы Гражданский Кодекс РФ Конституция Российской Федерации, статья 71; принята всенародным голосованием 12.12.1993 г. (с

- 6. Основные законы Федеральный закон «О рынке ценных бумаг» от 22.04.1996 г. № 39-ФЗ, ред. от 31.12.2017

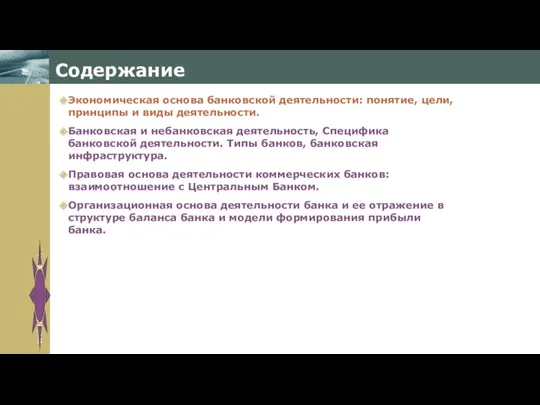

- 7. Содержание Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности. Банковская и небанковская деятельность, Специфика

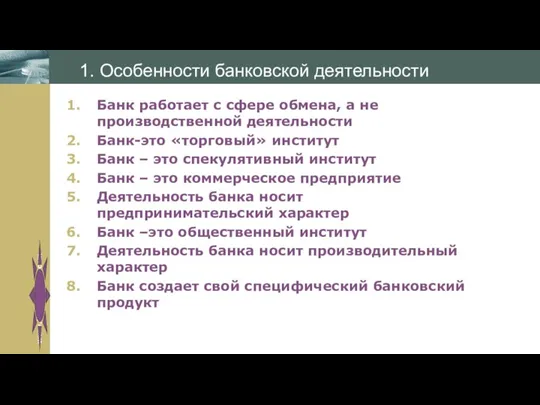

- 8. Специфика банковской деятельности Банк работает с сфере обмена, а не производственной деятельности Банк-это «торговый» институт Банк

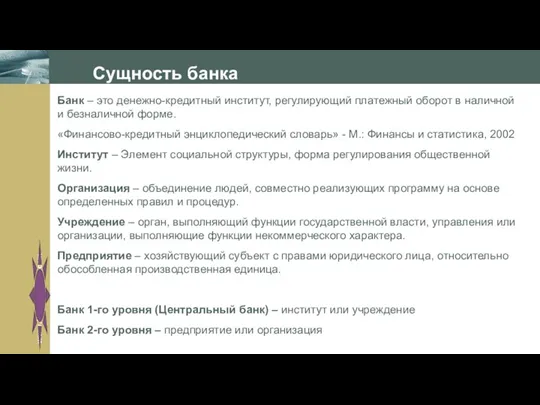

- 9. Сущность банка Банк – это денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной форме. «Финансово-кредитный

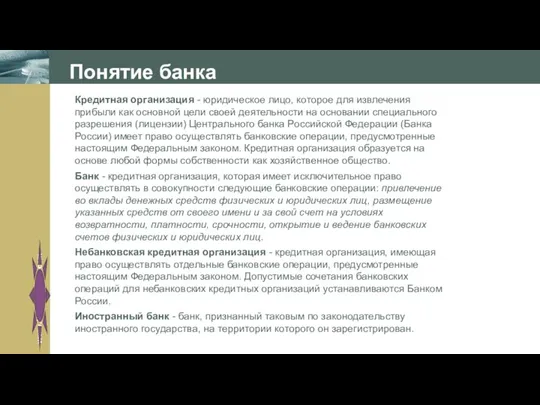

- 10. Понятие банка Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности

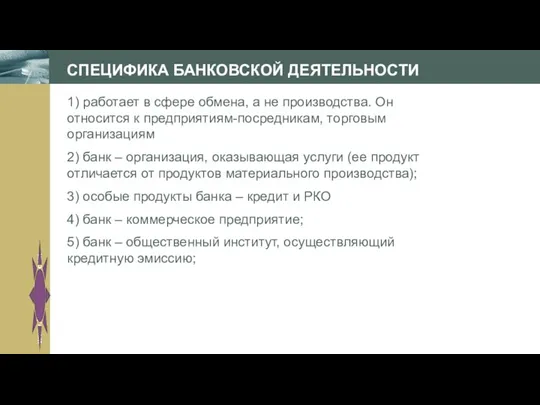

- 11. СПЕЦИФИКА БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ 1) работает в сфере обмена, а не производства. Он относится к предприятиям-посредникам, торговым

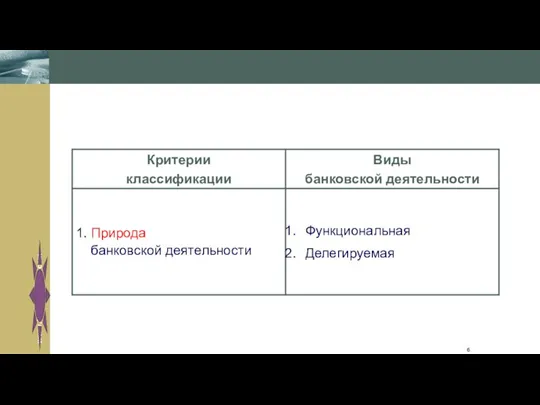

- 12. Виды банковской деятельности 4

- 13. 6

- 14. 6

- 15. 7

- 16. 8

- 17. 9

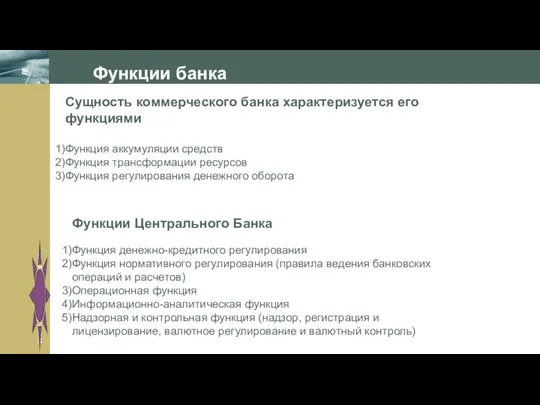

- 18. Функции банка Сущность коммерческого банка характеризуется его функциями Функция аккумуляции средств Функция трансформации ресурсов Функция регулирования

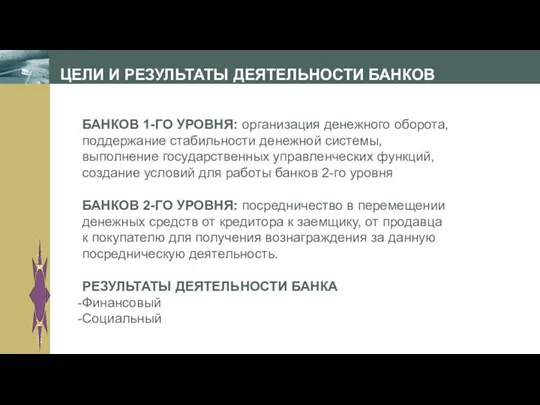

- 19. ЦЕЛИ И РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ БАНКОВ БАНКОВ 1-ГО УРОВНЯ: организация денежного оборота, поддержание стабильности денежной системы, выполнение

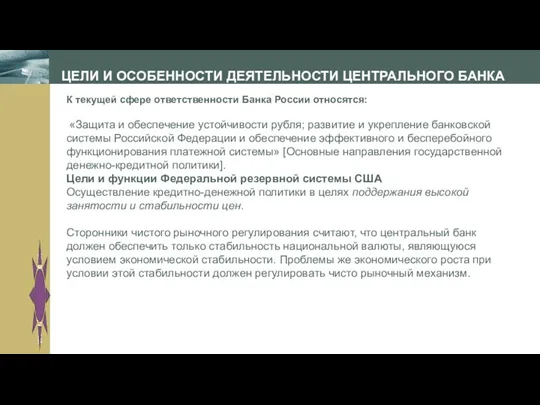

- 20. ЦЕЛИ И ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ ЦЕНТРАЛЬНОГО БАНКА К текущей сфере ответственности Банка России относятся: «Защита и обеспечение

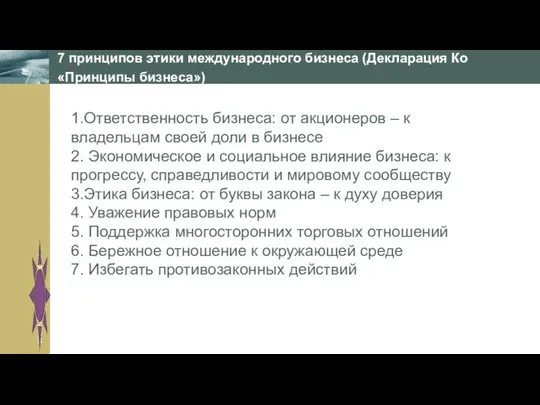

- 21. 1.Ответственность бизнеса: от акционеров – к владельцам своей доли в бизнесе 2. Экономическое и социальное влияние

- 22. 1.Ориентация на запросы клиентов 2. Взаимная заинтересованность банка и клиента 3. Рациональная деятельность (разумный деловой риск)

- 23. 1. Понимание гражданского и профессионального долга перед обществом 2. Признание равенства участников, вовлеченных в сферу банковской

- 24. В целом деятельность банка: Концентрируется в сфере экономических отношений, денежно-кредитного и валютного обслуживания Носит коммерческий характер

- 25. Содержание Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности. Банковская и небанковская деятельность, Специфика

- 26. Виды кредитных организаций

- 27. БАНКОВСКИЕ ОПЕРАЦИИ ТРАДИЦИОННЫЕ (ОСНОВНЫЕ) БАНКОВСКИЕ ОПЕРАЦИИ 1) привлечение денежных средств физических и юридических лиц во вклады

- 28. НЕБАНКОВСКИЕ (НЕТРАДИЦИОННЫЕ) ОПЕРАЦИИ БАНКА 1) выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- 29. ОПЕРАЦИИ НЕБАНКОВСКИХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ Отдельные виды основных банковских операций (но не все одновременно) Осуществление клиринговых расчетов

- 30. Классификация видов банковских операций

- 31. ТИПЫ БАНКОВ

- 32. БАНКОВСКАЯ ИНФРАСТРУКТУРА Банковская инфраструктура – совокупность элементов, которая обеспечивает деятельность банков. Обеспечивает внутреннюю стабильность банка Обеспечивает

- 33. ВИДЫ НЕБАНКОВСКИХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ Кредитные союзы, общества и товарищества Расчетные небанковские кредитные организации (далее — РНКО)

- 34. Содержание Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности. Банковская и небанковская деятельность, Специфика

- 35. НЕОБХОДИМОСТЬ РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ БАНКА ВНУТРЕННЯЯ Особые требования к поддержанию ликвидности Обострение конкуренции в сфере финансовых услуг

- 36. ВИДЫ РЕГУЛИРОВАНИЯ И СТАНДАРТИЗАЦИИ ДЕЯТЕЛЬНОСТИ БАНКА ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ (ГОСУДАРСТВО И ЦЕНТРАЛЬНЫЕ БАНКИ) Банковское законодательство Нормативы и

- 37. БАНКОВСКОЕ ЗАКОНОДАТЕЛЬСТВО И НОРМАТИВНЫЕ ТРЕБОВАНИЯ БАНКА РОССИИ БАНКОВСКОЕ ЗАКОНОДАТЕЛЬСТВО Закон о банках и банковской деятельности Закон

- 38. РЕГИСТРАЦИЯ И ЛИЦЕНЗИРОВАНИЕ ДЕЯТЕЛЬНОСТИ БАНКА БАНК РОССИИ КОНТРОЛИРУЕТ ПОРЯДОК регистрации кредитных организаций и лицензирования банковской деятельности,

- 39. Содержание Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности. Банковская и небанковская деятельность, Специфика

- 40. Продукты, услуги, операции Банковский продукт – Банковская услуга – Банковская операция - Банковские операции = виды

- 41. Продукты, услуги, операции Результатом деятельности банка является банковский продукт. Каждому продукту соответствует услуга или комплекс услуг,

- 42. Продукты, услуги, операции

- 43. Продукты, услуги, операции Банковская деятельность – деятельность денежно-кредитного института в сфере экономических отношений. Результат = банковский

- 44. Банковские продукты Банковская услуга = совокупность действий по реализации банковского продукта = банковские операции по обслуживанию

- 46. Виды банковских продуктов I В зависимости от видов банковской деятельности: Функциональный а - (перераспределительный – вклады,

- 47. Формы банковского продукта Денежная наличная форма Форма безналичных денег Бумажная форма (банкноты, аккредитивы, чеки, облигации) Интеллектуальная

- 48. Структура банковского продукта Денежные материалы Вспомогательные материалы (информационный материал, технические материалы) Трудовые затраты

- 49. Свойства банковских продуктов Производятся из специфического материала Являются продуктом интеллектуальной деятельности Могут иметь не только денежную

- 50. Обладают определенной целевой (клиентской) ориентацией Производятся с помощью специфических способов Предназначены для продажи Реализуются на платной

- 51. Особенности банковских услуг Затраты труда банковского персонала непосредственно входят в производство банковского продукта Их нельзя складировать

- 52. Связаны с конкретными индивидуальными потребностями клиентов банка Труд, затрачиваемый банками на производство банковского продукта в большей

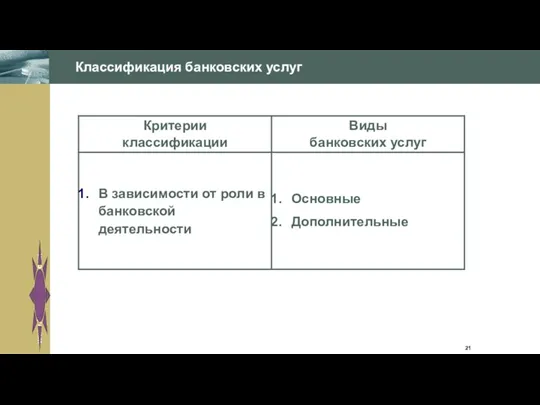

- 53. 21 Классификация банковских услуг

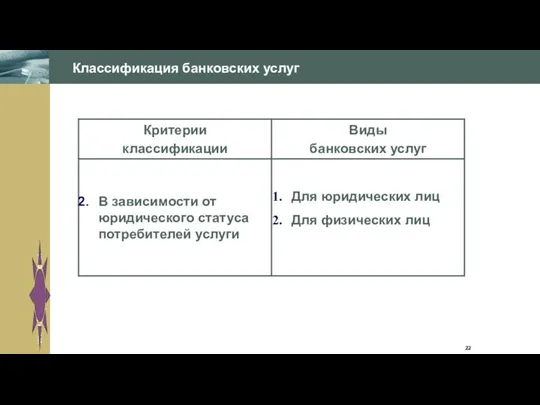

- 54. 22 Классификация банковских услуг

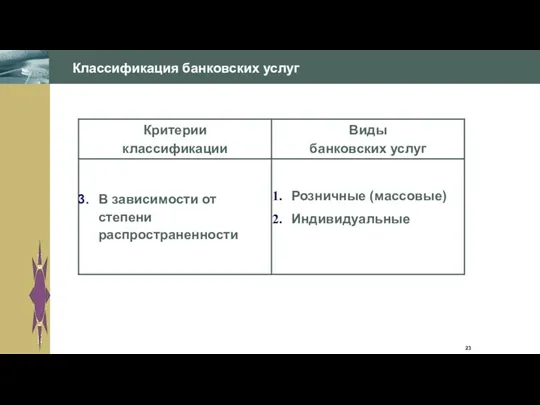

- 55. 23 Классификация банковских услуг

- 56. 24 Классификация банковских услуг

- 57. 25 Классификация банковских услуг

- 58. 26 Классификация банковских услуг

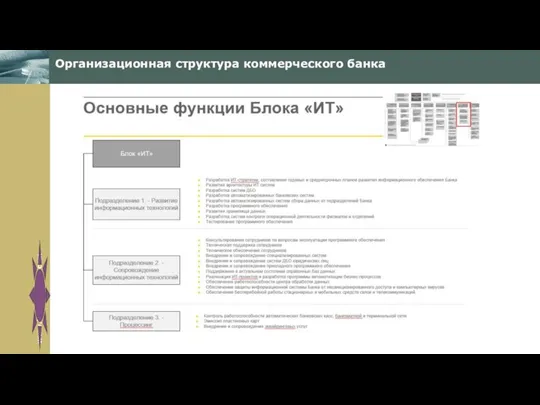

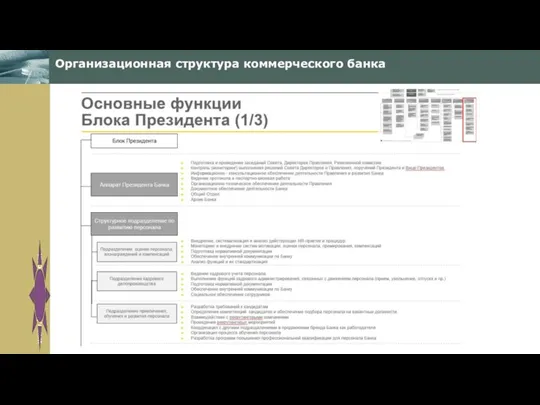

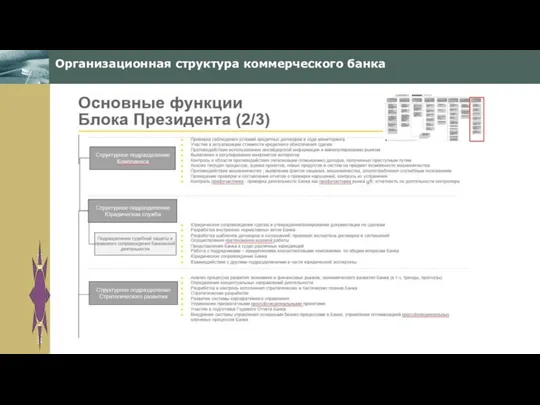

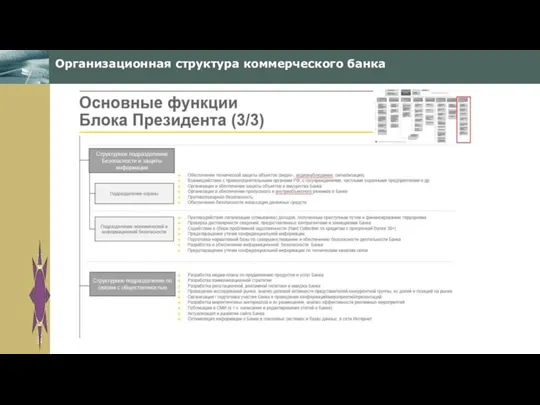

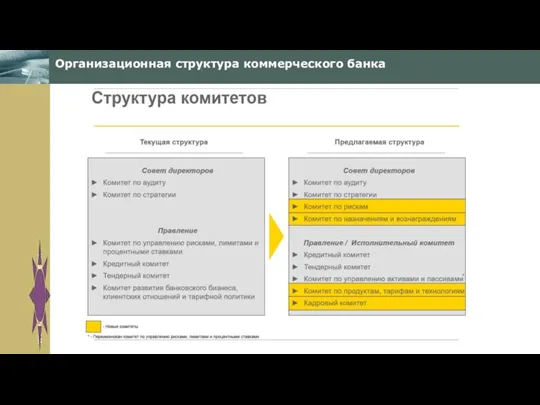

- 59. Организационная структура коммерческого банка

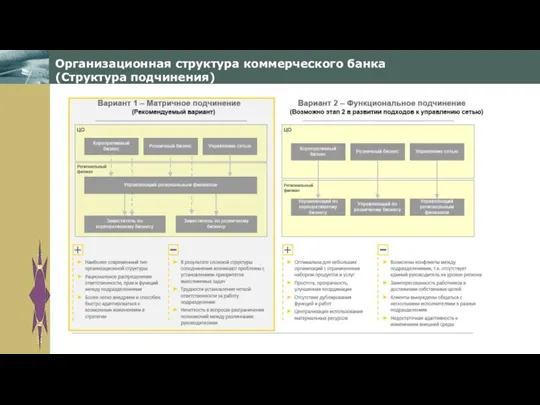

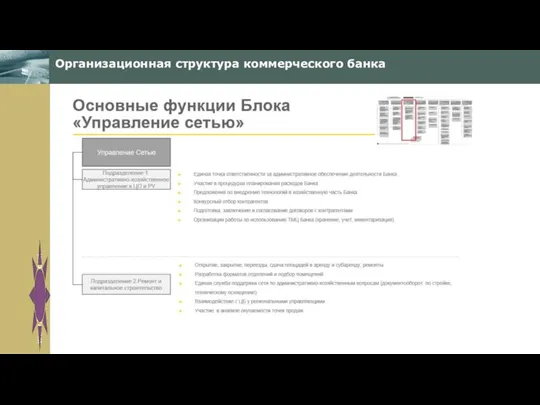

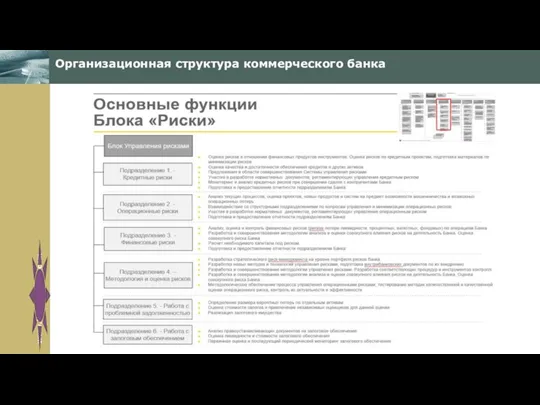

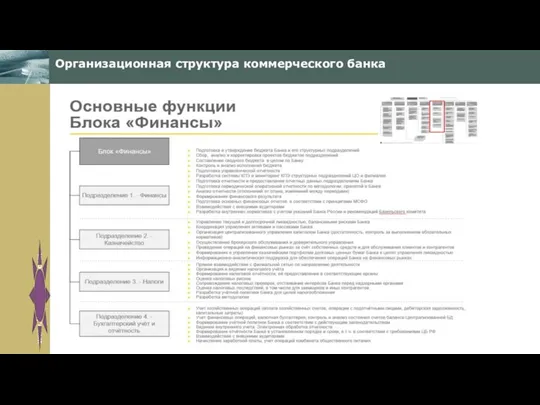

- 60. Организационная структура коммерческого банка (Структура подчинения)

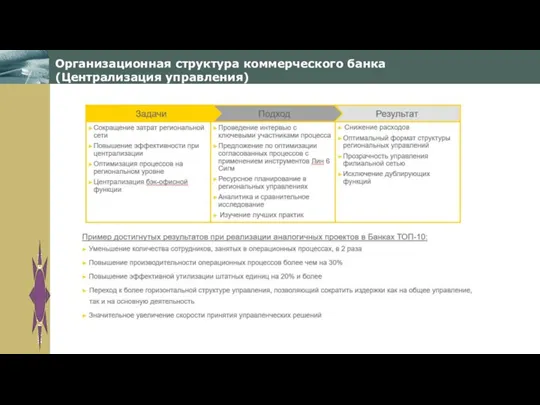

- 61. Организационная структура коммерческого банка (Централизация управления)

- 62. Организационная структура коммерческого банка

- 63. Организационная структура коммерческого банка

- 64. Организационная структура коммерческого банка

- 65. Организационная структура коммерческого банка

- 66. Организационная структура коммерческого банка

- 67. Электронный бизнес коммерческого банка

- 68. Казначейство

- 69. Организационная структура коммерческого банка

- 70. Организационная структура коммерческого банка

- 71. Электронный бизнес коммерческого банка

- 72. Организационная структура коммерческого банка

- 73. Организационная структура коммерческого банка

- 74. Организационная структура коммерческого банка

- 75. Организационная структура коммерческого банка

- 76. Организационная структура коммерческого банка

- 77. Организационная структура коммерческого банка

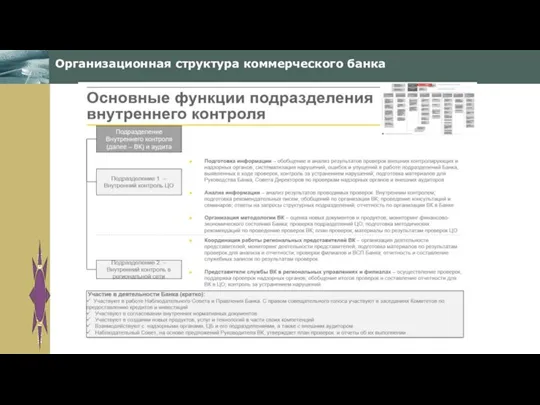

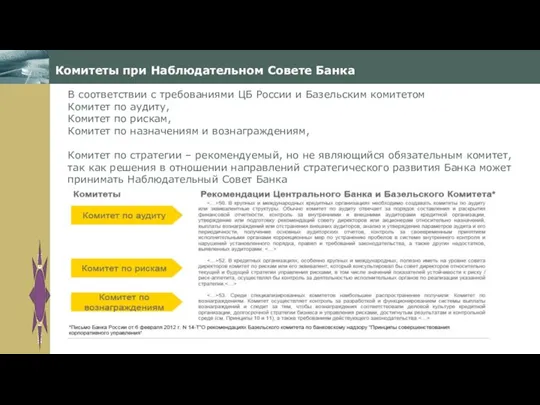

- 78. Комитеты при Наблюдательном Совете Банка В соответствии с требованиями ЦБ России и Базельским комитетом Комитет по

- 79. Организационная структура коммерческого банка

- 80. Организационная структура коммерческого банка

- 81. Организационная структура коммерческого банка В состав ЗАО «КРЕДИТ ЕВРОПА БАНК" входят такие основные подразделения: 1) управление

- 82. Госбанки VS Коммерческие банки 2012 год - на долю госбанков 1/3 активов 2019 год – на

- 83. Госбанки VS Коммерческие банки Присоединение: Петрокоммерц и Открытие Глобэкс и Связь Банк Бинбанк и Бинбанк Диджитал

- 84. Взаимоотношения банков с клиентами Гражданский кодекс Закон о банках и банковской деятельности Закон о Центральном банке

- 85. Открытие счетов клиентов Кредитная организация на основании пунктов 5 и 5.2 статьи 7 Федерального закона N

- 86. Документы для открытия счета

- 87. Договор комплексного обслуживания место и дата составления договора; наименование сторон; предмет договора; порядок открытия и обслуживания

- 88. Юридическое дело клиента Включает: договор (договоры) банковского счета, вклада (депозита), депозитного счета, изменения и дополнения к

- 89. Нумерация счетов Номер лицевого счета содержит 20 разрядов и должен однозначно определять его принадлежность конкретному клиенту

- 90. Основные виды контроля Налоговый контроль Контроль за соблюдением законодательства о противодействии легализации средств и финансовым преступлениям,

- 91. 115 ФЗ Если у банка есть подозрения о том, что целью открытия счета является совершение операций

- 92. 115 ФЗ Проблемы Сочетание низкой финансовой грамотности и отсутствие качественной разъяснительной работы Отсутствие принцип презумпции невиновности

- 93. Кибербезопасность и финансовая грамотность Развитие электронного банкинга привело к возникновению киберрисков и операционных рисков Разрыв между

- 94. Кибербезопасность и финансовая грамотность Повышение уровня киберграмотности и финансовой грамотности Использование искусственного интеллекта и алгоритмов машинного

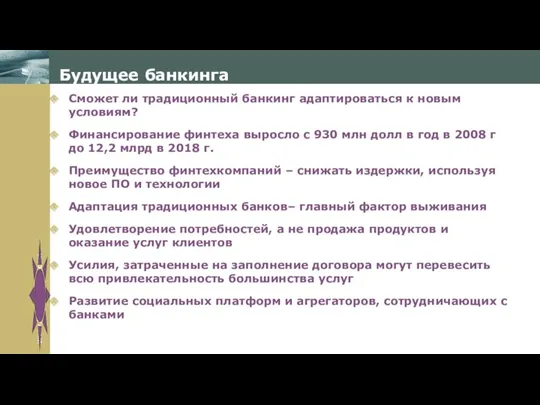

- 95. Будущее банкинга Сможет ли традиционный банкинг адаптироваться к новым условиям? Финансирование финтеха выросло с 930 млн

- 97. Скачать презентацию

Подходы к построению структуры учебной дисциплины «Банковское дело»

Расширительный

Профильный

Описание деятельности всех денежно-кредитных

Подходы к построению структуры учебной дисциплины «Банковское дело»

Расширительный

Профильный

Описание деятельности всех денежно-кредитных

Другие специальные дисциплины, входящие

в курс «Банковское дело»

Обязательные дисциплины, определенные выбором

Другие специальные дисциплины, входящие

в курс «Банковское дело»

Обязательные дисциплины, определенные выбором

Основная литература

Банковское дело: учебник / О.И. Лаврушин под ред., Н.И. Валенцева

Основная литература

Банковское дело: учебник / О.И. Лаврушин под ред., Н.И. Валенцева

Основные законы

Гражданский Кодекс РФ

Конституция Российской Федерации, статья 71; принята всенародным голосованием

Основные законы

Гражданский Кодекс РФ

Конституция Российской Федерации, статья 71; принята всенародным голосованием

Основные законы

Федеральный закон «О рынке ценных бумаг» от 22.04.1996 г. №

Основные законы

Федеральный закон «О рынке ценных бумаг» от 22.04.1996 г. №

Содержание

Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности.

Банковская

Содержание

Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности.

Банковская

Специфика банковской деятельности

Банк работает с сфере обмена, а не производственной деятельности

Специфика банковской деятельности

Банк работает с сфере обмена, а не производственной деятельности

Сущность банка

Банк – это денежно-кредитный институт, регулирующий платежный оборот в наличной

Сущность банка

Банк – это денежно-кредитный институт, регулирующий платежный оборот в наличной

Понятие банка

Кредитная организация - юридическое лицо, которое для извлечения прибыли как

Понятие банка

Кредитная организация - юридическое лицо, которое для извлечения прибыли как

СПЕЦИФИКА БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

1) работает в сфере обмена, а не производства. Он

СПЕЦИФИКА БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

1) работает в сфере обмена, а не производства. Он

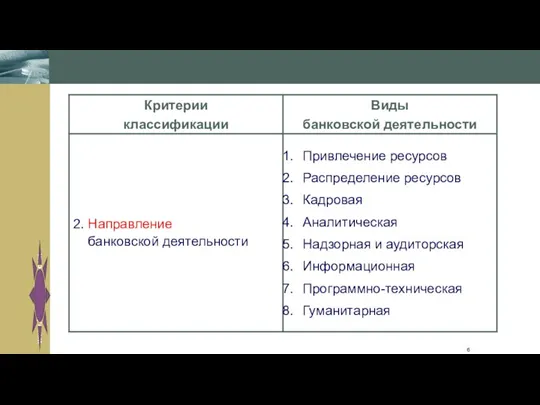

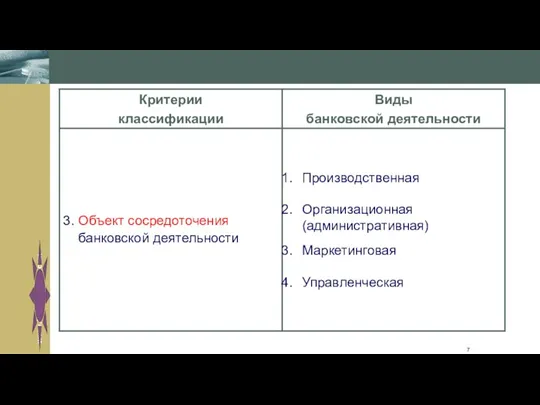

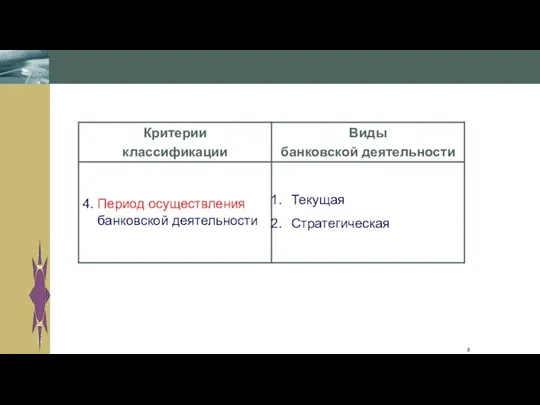

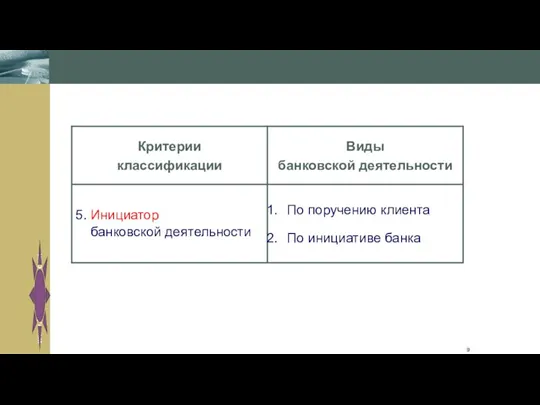

Виды банковской деятельности

4

Виды банковской деятельности

4

6

6

6

6

7

7

8

8

9

9

Функции банка

Сущность коммерческого банка характеризуется его функциями

Функция аккумуляции средств

Функция трансформации

Функции банка

Сущность коммерческого банка характеризуется его функциями

Функция аккумуляции средств

Функция трансформации

ЦЕЛИ И РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ БАНКОВ

БАНКОВ 1-ГО УРОВНЯ: организация денежного оборота, поддержание

ЦЕЛИ И РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ БАНКОВ

БАНКОВ 1-ГО УРОВНЯ: организация денежного оборота, поддержание

ЦЕЛИ И ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ ЦЕНТРАЛЬНОГО БАНКА

К текущей сфере ответственности Банка России

ЦЕЛИ И ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ ЦЕНТРАЛЬНОГО БАНКА

К текущей сфере ответственности Банка России

1.Ответственность бизнеса: от акционеров – к владельцам своей доли в бизнесе

2.

1.Ответственность бизнеса: от акционеров – к владельцам своей доли в бизнесе

2.

1.Ориентация на запросы клиентов

2. Взаимная заинтересованность банка и клиента

3. Рациональная деятельность

1.Ориентация на запросы клиентов

2. Взаимная заинтересованность банка и клиента

3. Рациональная деятельность

1. Понимание гражданского и профессионального долга перед обществом

2. Признание равенства участников,

1. Понимание гражданского и профессионального долга перед обществом

2. Признание равенства участников,

В целом деятельность банка:

Концентрируется в сфере экономических отношений, денежно-кредитного и валютного

В целом деятельность банка:

Концентрируется в сфере экономических отношений, денежно-кредитного и валютного

Содержание

Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности.

Банковская

Содержание

Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности.

Банковская

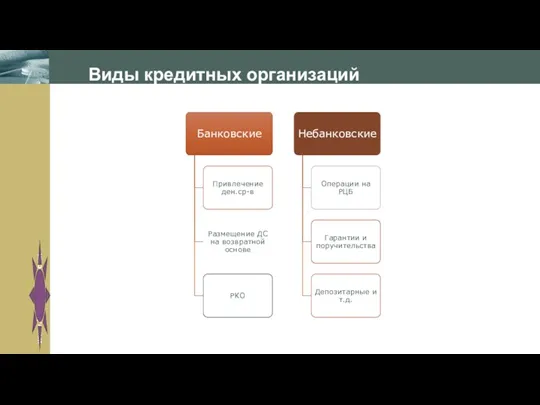

Виды кредитных организаций

Виды кредитных организаций

БАНКОВСКИЕ ОПЕРАЦИИ

ТРАДИЦИОННЫЕ (ОСНОВНЫЕ) БАНКОВСКИЕ ОПЕРАЦИИ

1) привлечение денежных средств физических и

БАНКОВСКИЕ ОПЕРАЦИИ

ТРАДИЦИОННЫЕ (ОСНОВНЫЕ) БАНКОВСКИЕ ОПЕРАЦИИ

1) привлечение денежных средств физических и

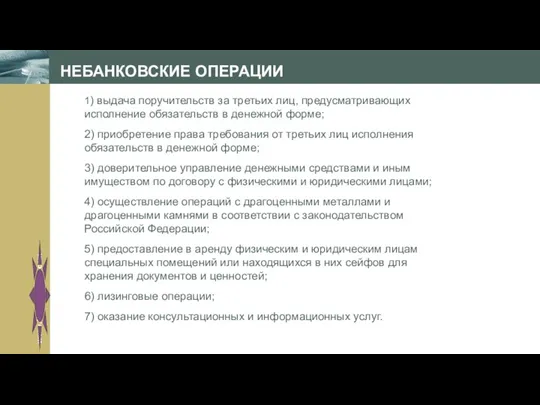

НЕБАНКОВСКИЕ (НЕТРАДИЦИОННЫЕ) ОПЕРАЦИИ БАНКА

1) выдача поручительств за третьих лиц, предусматривающих исполнение

НЕБАНКОВСКИЕ (НЕТРАДИЦИОННЫЕ) ОПЕРАЦИИ БАНКА

1) выдача поручительств за третьих лиц, предусматривающих исполнение

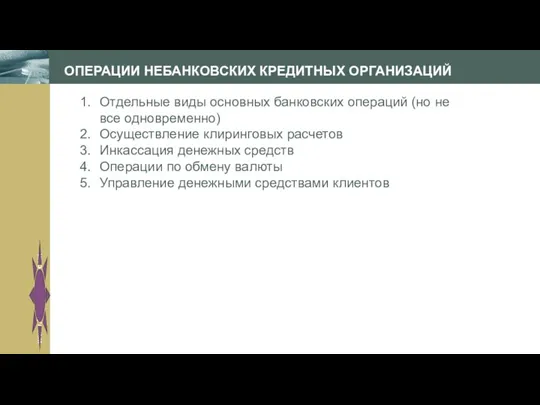

ОПЕРАЦИИ НЕБАНКОВСКИХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Отдельные виды основных банковских операций (но не все

ОПЕРАЦИИ НЕБАНКОВСКИХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Отдельные виды основных банковских операций (но не все

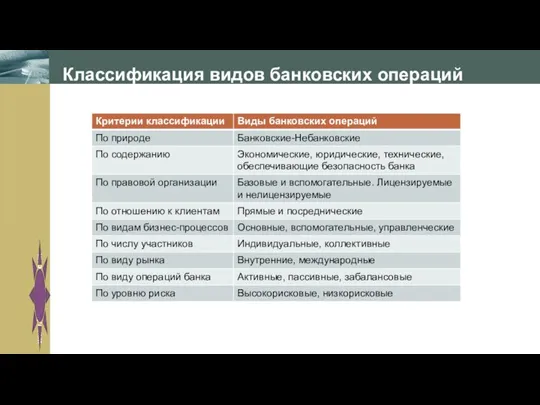

Классификация видов банковских операций

Классификация видов банковских операций

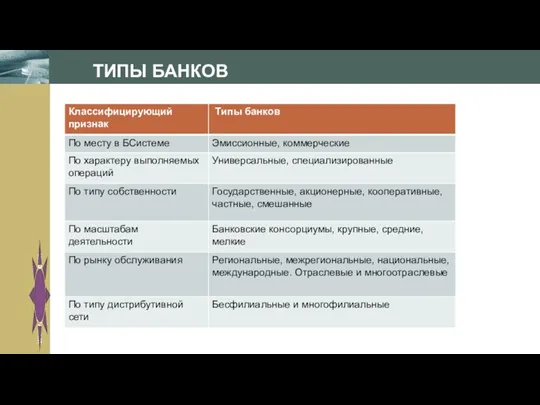

ТИПЫ БАНКОВ

ТИПЫ БАНКОВ

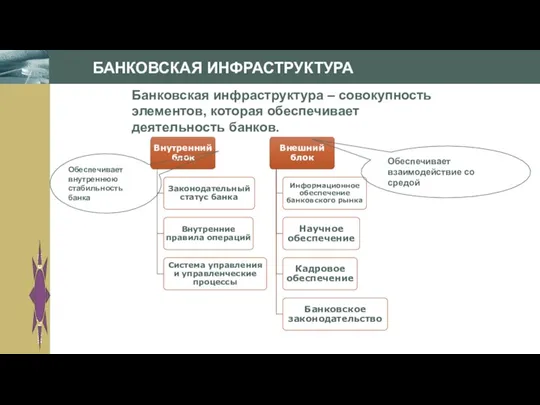

БАНКОВСКАЯ ИНФРАСТРУКТУРА

Банковская инфраструктура – совокупность элементов, которая обеспечивает деятельность банков.

Обеспечивает внутреннюю

БАНКОВСКАЯ ИНФРАСТРУКТУРА

Банковская инфраструктура – совокупность элементов, которая обеспечивает деятельность банков.

Обеспечивает внутреннюю

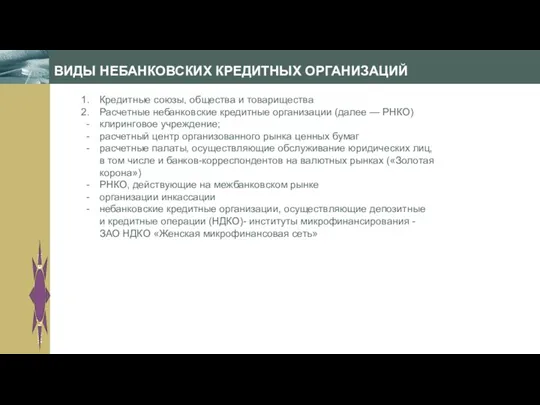

ВИДЫ НЕБАНКОВСКИХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Кредитные союзы, общества и товарищества

Расчетные небанковские кредитные организации

ВИДЫ НЕБАНКОВСКИХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Кредитные союзы, общества и товарищества

Расчетные небанковские кредитные организации

Содержание

Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности.

Банковская

Содержание

Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности.

Банковская

НЕОБХОДИМОСТЬ РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ БАНКА

ВНУТРЕННЯЯ

Особые требования к поддержанию ликвидности

Обострение конкуренции в

НЕОБХОДИМОСТЬ РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ БАНКА

ВНУТРЕННЯЯ

Особые требования к поддержанию ликвидности

Обострение конкуренции в

ВИДЫ РЕГУЛИРОВАНИЯ И СТАНДАРТИЗАЦИИ ДЕЯТЕЛЬНОСТИ БАНКА

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ (ГОСУДАРСТВО И ЦЕНТРАЛЬНЫЕ

ВИДЫ РЕГУЛИРОВАНИЯ И СТАНДАРТИЗАЦИИ ДЕЯТЕЛЬНОСТИ БАНКА

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ (ГОСУДАРСТВО И ЦЕНТРАЛЬНЫЕ

БАНКОВСКОЕ ЗАКОНОДАТЕЛЬСТВО И НОРМАТИВНЫЕ ТРЕБОВАНИЯ БАНКА РОССИИ

БАНКОВСКОЕ ЗАКОНОДАТЕЛЬСТВО

Закон о банках

БАНКОВСКОЕ ЗАКОНОДАТЕЛЬСТВО И НОРМАТИВНЫЕ ТРЕБОВАНИЯ БАНКА РОССИИ

БАНКОВСКОЕ ЗАКОНОДАТЕЛЬСТВО

Закон о банках

РЕГИСТРАЦИЯ И ЛИЦЕНЗИРОВАНИЕ ДЕЯТЕЛЬНОСТИ БАНКА

БАНК РОССИИ КОНТРОЛИРУЕТ ПОРЯДОК

регистрации кредитных организаций

РЕГИСТРАЦИЯ И ЛИЦЕНЗИРОВАНИЕ ДЕЯТЕЛЬНОСТИ БАНКА

БАНК РОССИИ КОНТРОЛИРУЕТ ПОРЯДОК

регистрации кредитных организаций

Содержание

Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности.

Банковская

Содержание

Экономическая основа банковской деятельности: понятие, цели, принципы и виды деятельности.

Банковская

Продукты, услуги, операции

Банковский продукт –

Банковская услуга –

Банковская операция -

Продукты, услуги, операции

Банковский продукт –

Банковская услуга –

Банковская операция -

Продукты, услуги, операции

Результатом деятельности банка является банковский продукт.

Каждому продукту соответствует услуга

Продукты, услуги, операции

Результатом деятельности банка является банковский продукт.

Каждому продукту соответствует услуга

Продукты, услуги, операции

Продукты, услуги, операции

Продукты, услуги, операции

Банковская деятельность – деятельность денежно-кредитного института в сфере экономических

Продукты, услуги, операции

Банковская деятельность – деятельность денежно-кредитного института в сфере экономических

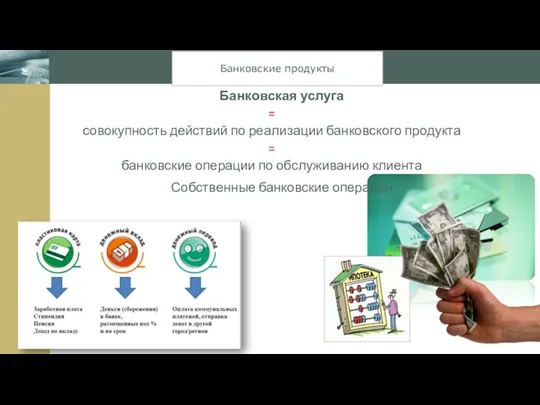

Банковские продукты

Банковская услуга

=

совокупность действий по реализации банковского продукта

=

Банковские продукты

Банковская услуга = совокупность действий по реализации банковского продукта =

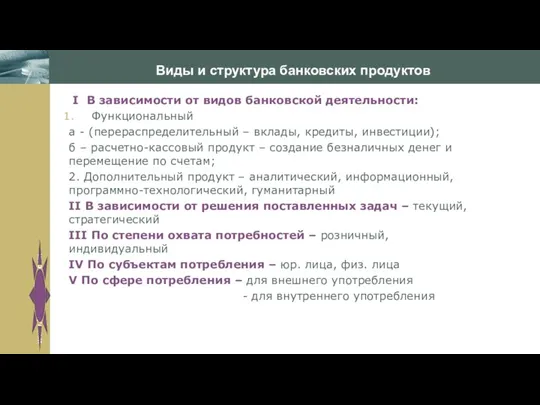

Виды банковских продуктов

I В зависимости от видов банковской деятельности:

Функциональный

а

Виды банковских продуктов

I В зависимости от видов банковской деятельности:

Функциональный

а

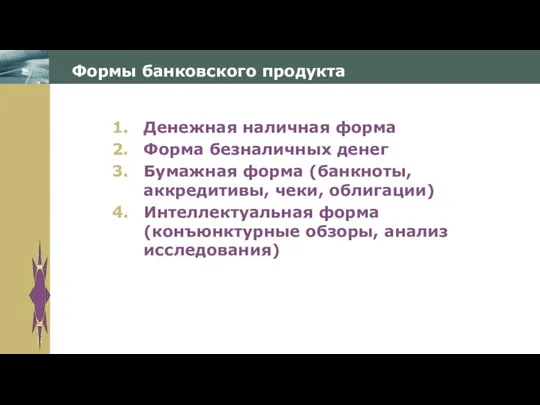

Формы банковского продукта

Денежная наличная форма

Форма безналичных денег

Бумажная форма (банкноты,

Формы банковского продукта

Денежная наличная форма

Форма безналичных денег

Бумажная форма (банкноты,

Структура банковского продукта

Денежные материалы

Вспомогательные материалы (информационный материал, технические материалы)

Трудовые затраты

Структура банковского продукта

Денежные материалы

Вспомогательные материалы (информационный материал, технические материалы)

Трудовые затраты

Свойства банковских продуктов

Производятся из специфического материала

Являются продуктом интеллектуальной деятельности

Могут иметь не

Свойства банковских продуктов

Производятся из специфического материала

Являются продуктом интеллектуальной деятельности

Могут иметь не

Обладают определенной целевой (клиентской) ориентацией

Производятся с помощью специфических способов

Предназначены для продажи

Реализуются

Обладают определенной целевой (клиентской) ориентацией

Производятся с помощью специфических способов

Предназначены для продажи

Реализуются

Особенности банковских услуг

Затраты труда банковского персонала непосредственно

входят в производство банковского

Особенности банковских услуг

Затраты труда банковского персонала непосредственно

входят в производство банковского

Связаны с конкретными индивидуальными

потребностями клиентов банка

Труд, затрачиваемый банками на производство

Связаны с конкретными индивидуальными

потребностями клиентов банка

Труд, затрачиваемый банками на производство

21

Классификация банковских услуг

21

Классификация банковских услуг

22

Классификация банковских услуг

22

Классификация банковских услуг

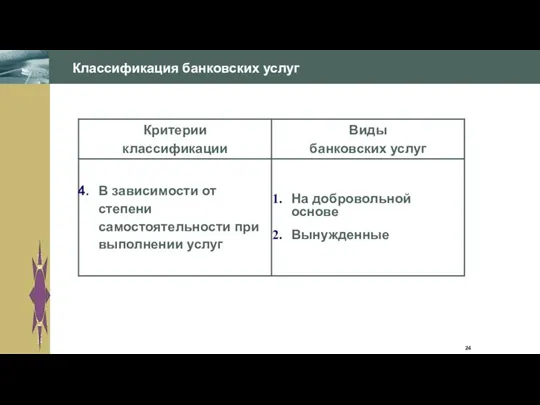

23

Классификация банковских услуг

23

Классификация банковских услуг

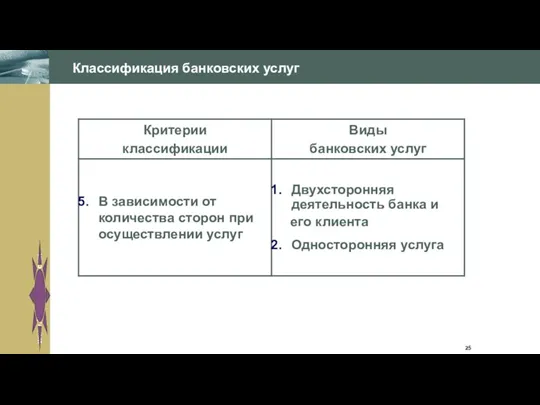

24

Классификация банковских услуг

24

Классификация банковских услуг

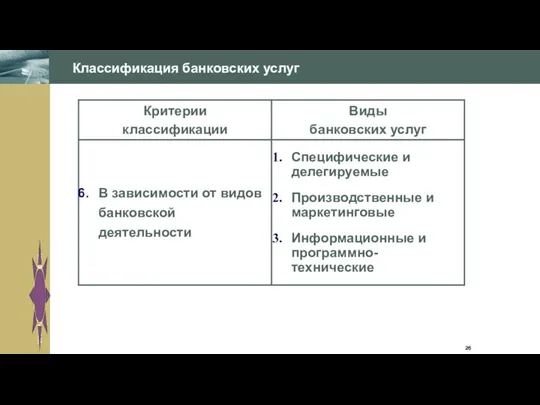

25

Классификация банковских услуг

25

Классификация банковских услуг

26

Классификация банковских услуг

26

Классификация банковских услуг

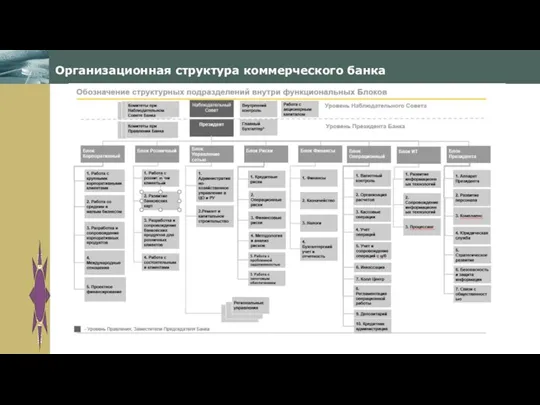

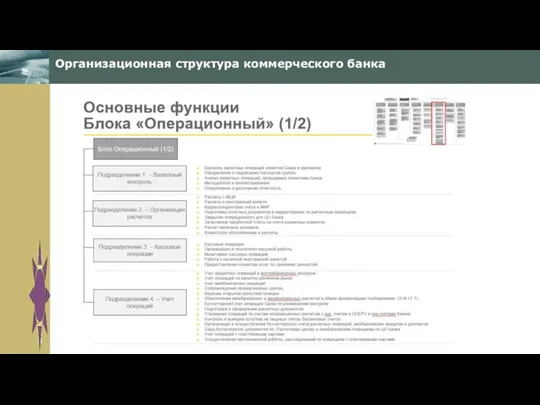

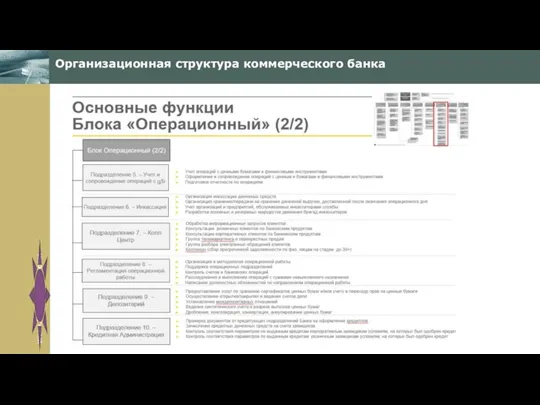

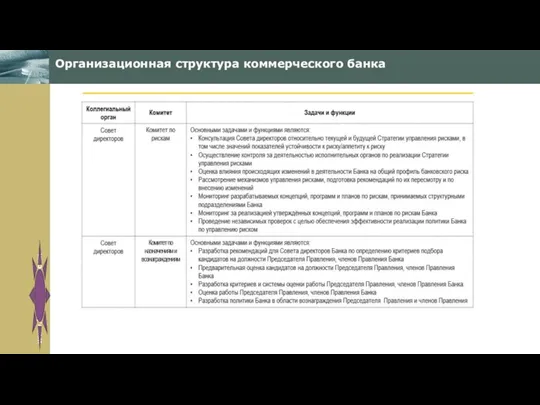

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

(Структура подчинения)

Организационная структура коммерческого банка

(Структура подчинения)

Организационная структура коммерческого банка

(Централизация управления)

Организационная структура коммерческого банка

(Централизация управления)

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

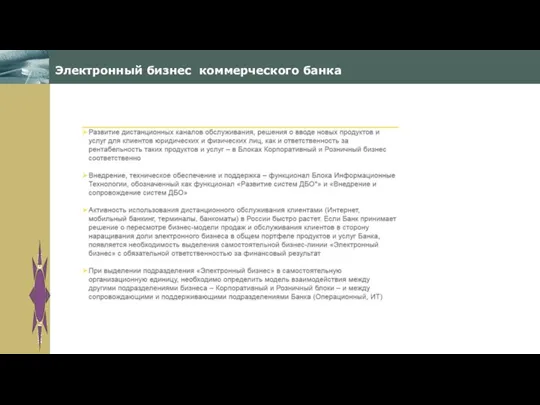

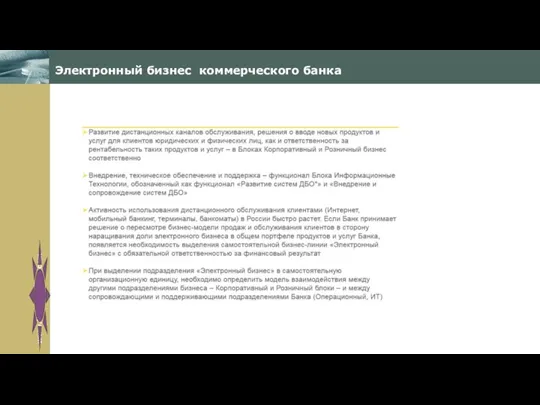

Электронный бизнес коммерческого банка

Электронный бизнес коммерческого банка

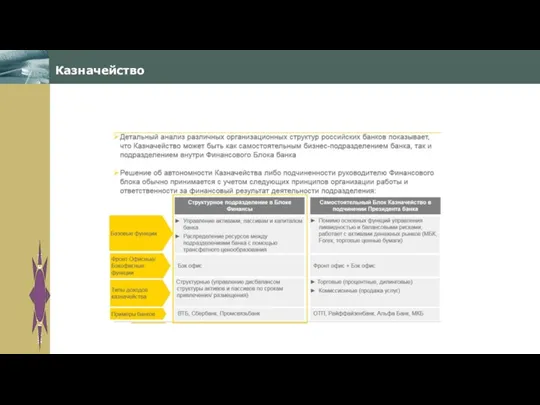

Казначейство

Казначейство

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Электронный бизнес коммерческого банка

Электронный бизнес коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

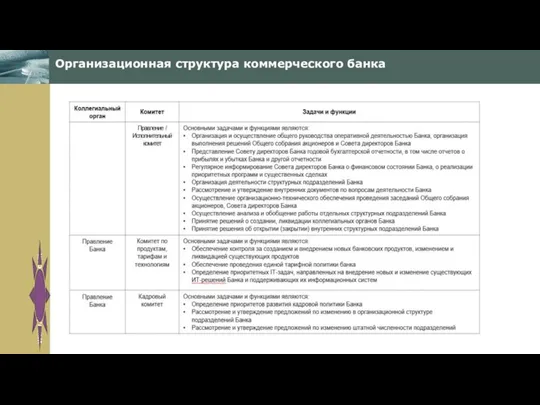

Комитеты при Наблюдательном Совете Банка

В соответствии с требованиями ЦБ России и

Комитеты при Наблюдательном Совете Банка

В соответствии с требованиями ЦБ России и

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

Организационная структура коммерческого банка

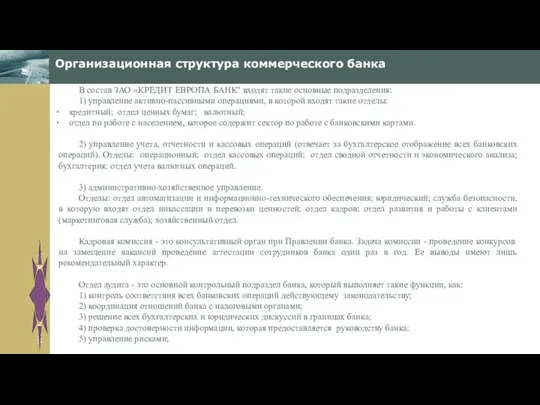

Организационная структура коммерческого банка

В состав ЗАО «КРЕДИТ ЕВРОПА БАНК" входят

Организационная структура коммерческого банка

В состав ЗАО «КРЕДИТ ЕВРОПА БАНК" входят

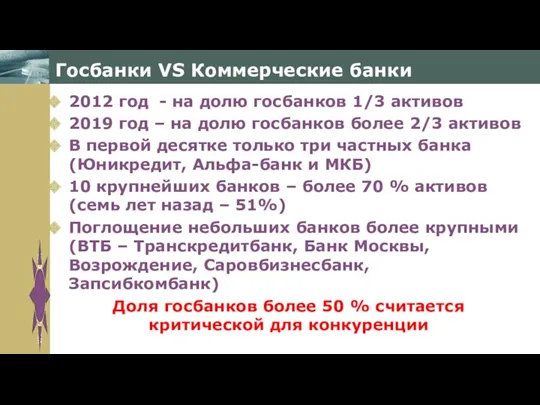

Госбанки VS Коммерческие банки

2012 год - на долю госбанков 1/3 активов

2019

Госбанки VS Коммерческие банки

2012 год - на долю госбанков 1/3 активов

2019

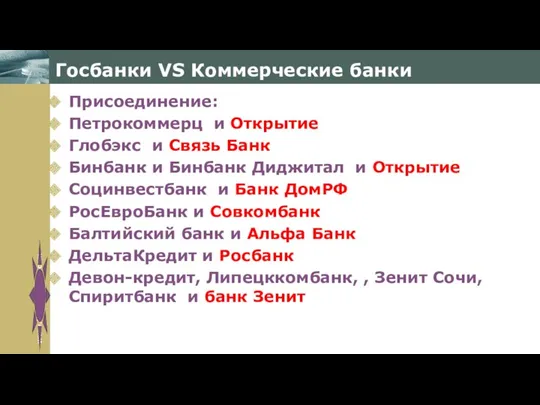

Госбанки VS Коммерческие банки

Присоединение:

Петрокоммерц и Открытие

Глобэкс и Связь Банк

Бинбанк и Бинбанк

Госбанки VS Коммерческие банки

Присоединение:

Петрокоммерц и Открытие

Глобэкс и Связь Банк

Бинбанк и Бинбанк

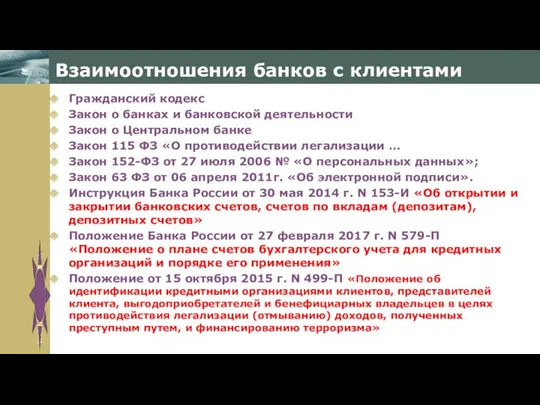

Взаимоотношения банков с клиентами

Гражданский кодекс

Закон о банках и банковской деятельности

Закон о

Взаимоотношения банков с клиентами

Гражданский кодекс

Закон о банках и банковской деятельности

Закон о

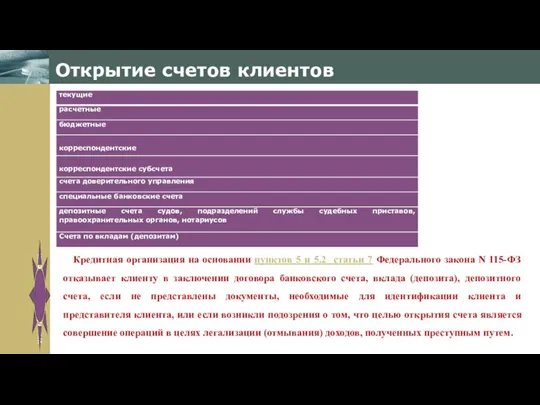

Открытие счетов клиентов

Кредитная организация на основании пунктов 5 и 5.2 статьи

Открытие счетов клиентов

Кредитная организация на основании пунктов 5 и 5.2 статьи

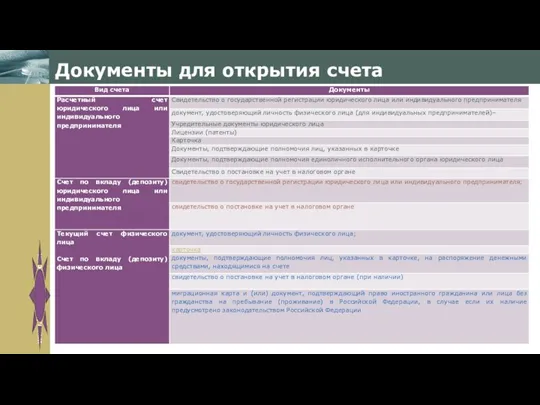

Документы для открытия счета

Документы для открытия счета

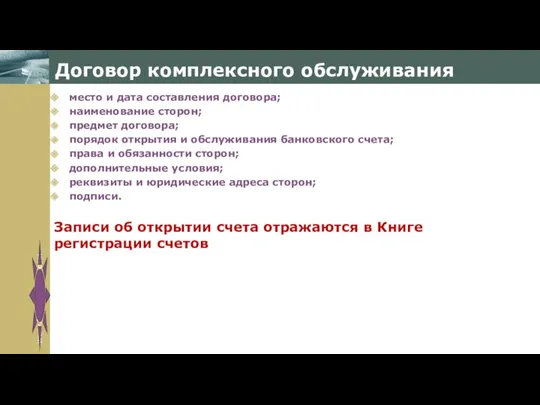

Договор комплексного обслуживания

место и дата составления договора;

наименование сторон;

предмет договора;

порядок открытия и

Договор комплексного обслуживания

место и дата составления договора;

наименование сторон;

предмет договора;

порядок открытия и

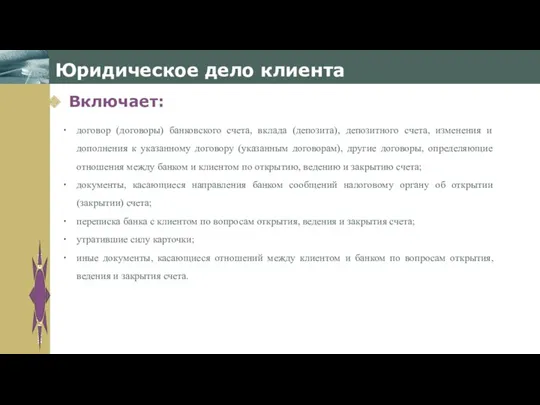

Юридическое дело клиента

Включает:

договор (договоры) банковского счета, вклада (депозита), депозитного счета, изменения

Юридическое дело клиента

Включает:

договор (договоры) банковского счета, вклада (депозита), депозитного счета, изменения

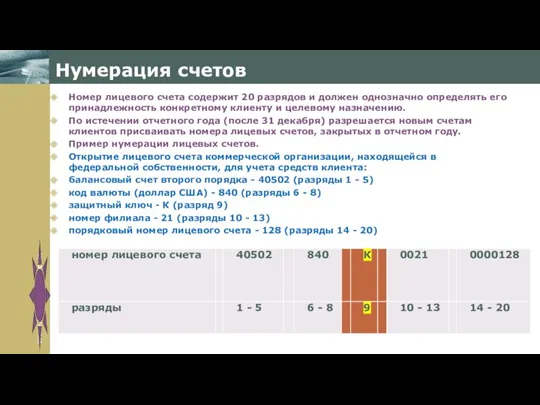

Нумерация счетов

Номер лицевого счета содержит 20 разрядов и должен однозначно определять

Нумерация счетов

Номер лицевого счета содержит 20 разрядов и должен однозначно определять

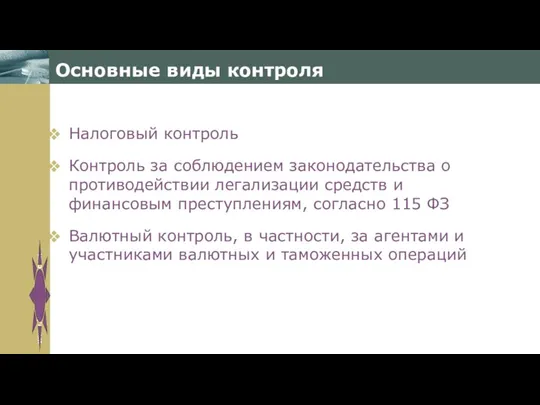

Основные виды контроля

Налоговый контроль

Контроль за соблюдением законодательства о противодействии легализации средств

Основные виды контроля

Налоговый контроль

Контроль за соблюдением законодательства о противодействии легализации средств

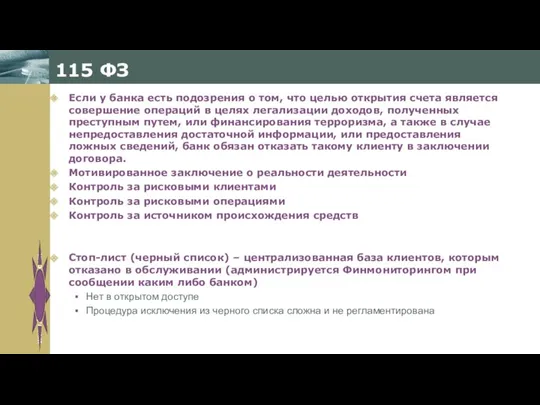

115 ФЗ

Если у банка есть подозрения о том, что целью открытия

115 ФЗ

Если у банка есть подозрения о том, что целью открытия

115 ФЗ

Проблемы

Сочетание низкой финансовой грамотности и отсутствие качественной разъяснительной работы

Отсутствие

115 ФЗ

Проблемы

Сочетание низкой финансовой грамотности и отсутствие качественной разъяснительной работы

Отсутствие

Кибербезопасность и финансовая грамотность

Развитие электронного банкинга привело к возникновению киберрисков и

Кибербезопасность и финансовая грамотность

Развитие электронного банкинга привело к возникновению киберрисков и

Кибербезопасность и финансовая грамотность

Повышение уровня киберграмотности и финансовой грамотности

Использование искусственного интеллекта

Кибербезопасность и финансовая грамотность

Повышение уровня киберграмотности и финансовой грамотности

Использование искусственного интеллекта

Будущее банкинга

Сможет ли традиционный банкинг адаптироваться к новым условиям?

Финансирование финтеха выросло

Будущее банкинга

Сможет ли традиционный банкинг адаптироваться к новым условиям?

Финансирование финтеха выросло

Crowdfunding. If you had the money

Crowdfunding. If you had the money Инкассо

Инкассо Условия назначения пенсии

Условия назначения пенсии Сабақтың тақырыбы, Бухгалтерлік есепте құжат айналым ұйымдастыру. Есеп циклі

Сабақтың тақырыбы, Бухгалтерлік есепте құжат айналым ұйымдастыру. Есеп циклі Объект, предмет, цели, задачи и функции логистики

Объект, предмет, цели, задачи и функции логистики Расходы федерального бюджета

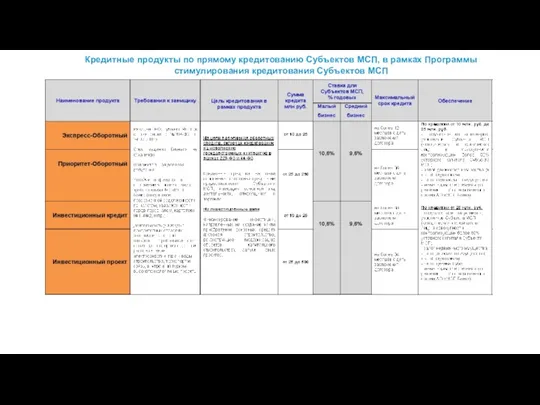

Расходы федерального бюджета Таблицы по продуктам МСП Банка

Таблицы по продуктам МСП Банка Федеральное Казначейство

Федеральное Казначейство Доходы и расходы организации, формирование финансового результата и его планирование

Доходы и расходы организации, формирование финансового результата и его планирование Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Производные, хеджирование и раскрытие информации

МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Производные, хеджирование и раскрытие информации Кредитование. Виды кредитов

Кредитование. Виды кредитов Корпорация капиталының құны мен құрылымы

Корпорация капиталының құны мен құрылымы Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Анализ доходов, расходов и финансовых результатов организации

Анализ доходов, расходов и финансовых результатов организации Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

Ценообразование. Особенности учета затрат в сельскохозяйственном производстве Учет производственных затрат

Учет производственных затрат Ценовая политика и ценообразование

Ценовая политика и ценообразование Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Тема 1. Финансовая деятельность государства и финансовые правоотношения

Тема 1. Финансовая деятельность государства и финансовые правоотношения Налоги, их виды и функции

Налоги, их виды и функции Національний банк України. Платіжні системи та системи переказу коштів

Національний банк України. Платіжні системи та системи переказу коштів Аналіз інвестиційної діяльності підприємства. Лекція 12

Аналіз інвестиційної діяльності підприємства. Лекція 12 Публічний звіт голови державного космічного агентства України

Публічний звіт голови державного космічного агентства України Дискуссионные вопросы финансов и структуры финансовой системы РФ

Дискуссионные вопросы финансов и структуры финансовой системы РФ Как работать с единым налоговым платежом

Как работать с единым налоговым платежом Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский

Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль