- Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

Содержание

- 2. Животноводство является одним из основных отраслей сельскохозяйственного производства. Важную роль в решении задач, поставленных перед этой

- 3. В бухгалтерском учете затраты на производство продукции животноводства группируются как по отраслям (скотоводство, свиноводство, птицеводство и

- 4. Согласно ст.3 Закона свободная цена (тариф) – цена (тариф), складывающаяся под воздействием спроса и предложения в

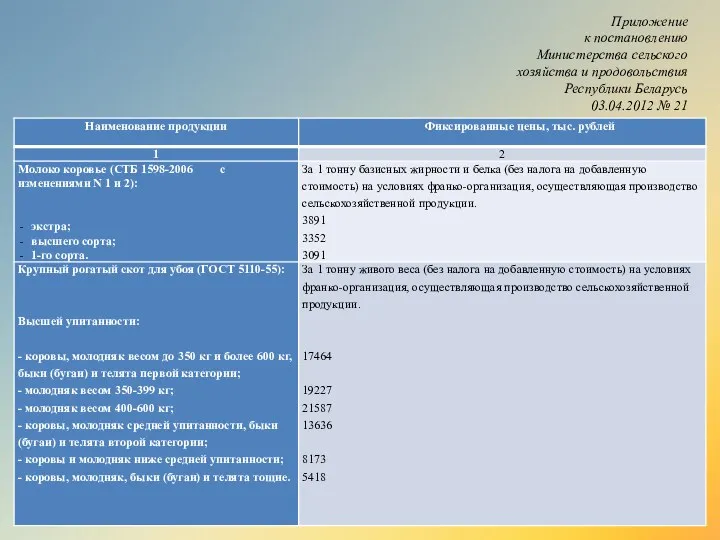

- 5. Фиксированные закупочные цены устанавливаются: за 1 т. молока базисных жирности и белка (без налога на добавленную

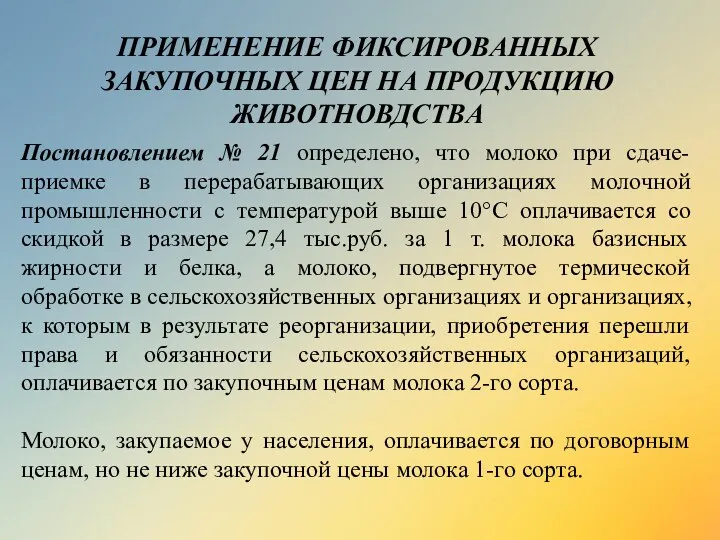

- 6. Постановлением № 21 определено, что молоко при сдаче-приемке в перерабатывающих организациях молочной промышленности с температурой выше

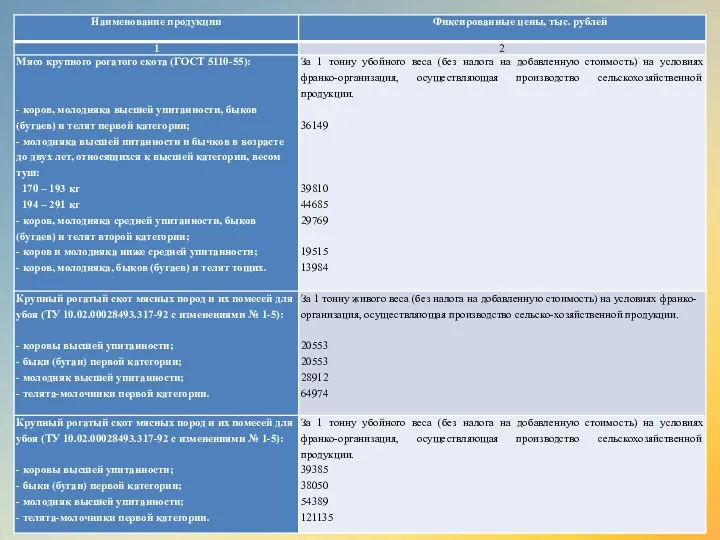

- 7. За молодняк крупного рогатого скота высшей и средней упитанности (кроме молодняка живым весом 400-550 кг., весом

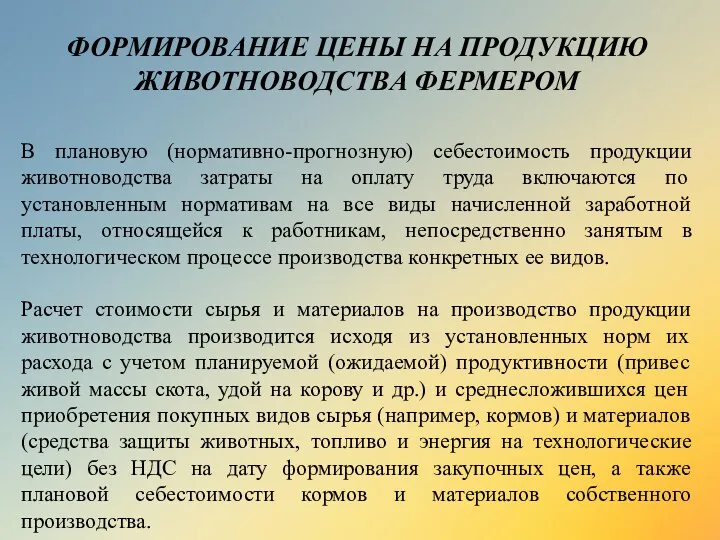

- 8. В плановую (нормативно-прогнозную) себестоимость продукции животноводства затраты на оплату труда включаются по установленным нормативам на все

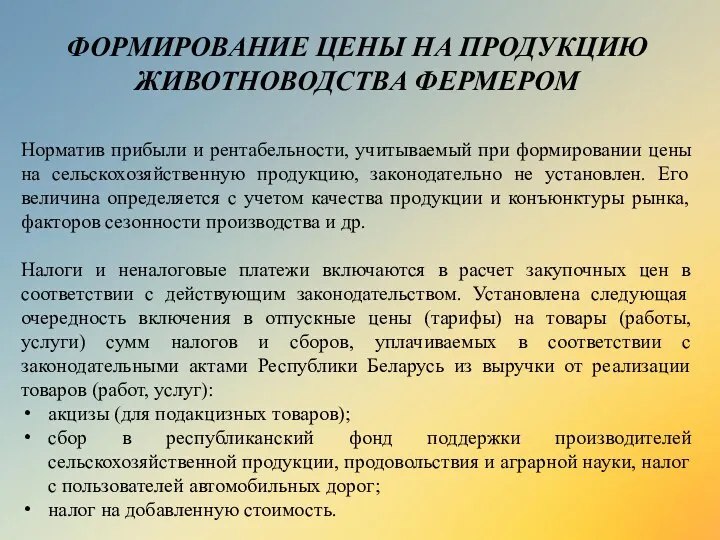

- 9. Норматив прибыли и рентабельности, учитываемый при формировании цены на сельскохозяйственную продукцию, законодательно не установлен. Его величина

- 10. Пример годовой плановой калькуляции по расчету закупочных цен на прирост живой массы животных на выращивании и

- 11. Приложение к постановлению Министерства сельского хозяйства и продовольствия Республики Беларусь 03.04.2012 № 21

- 14. Скачать презентацию

Животноводство является одним из основных отраслей сельскохозяйственного производства. Важную роль в

Животноводство является одним из основных отраслей сельскохозяйственного производства. Важную роль в

В бухгалтерском учете затраты на производство продукции животноводства группируются как по

В бухгалтерском учете затраты на производство продукции животноводства группируются как по

Согласно ст.3 Закона свободная цена (тариф) – цена (тариф), складывающаяся под

Согласно ст.3 Закона свободная цена (тариф) – цена (тариф), складывающаяся под

Фиксированные закупочные цены устанавливаются:

за 1 т. молока базисных жирности и белка

Фиксированные закупочные цены устанавливаются:

за 1 т. молока базисных жирности и белка

Постановлением № 21 определено, что молоко при сдаче-приемке в перерабатывающих организациях

Постановлением № 21 определено, что молоко при сдаче-приемке в перерабатывающих организациях

За молодняк крупного рогатого скота высшей и средней упитанности (кроме молодняка

За молодняк крупного рогатого скота высшей и средней упитанности (кроме молодняка

В плановую (нормативно-прогнозную) себестоимость продукции животноводства затраты на оплату труда включаются

В плановую (нормативно-прогнозную) себестоимость продукции животноводства затраты на оплату труда включаются

Норматив прибыли и рентабельности, учитываемый при формировании цены на сельскохозяйственную продукцию,

Норматив прибыли и рентабельности, учитываемый при формировании цены на сельскохозяйственную продукцию,

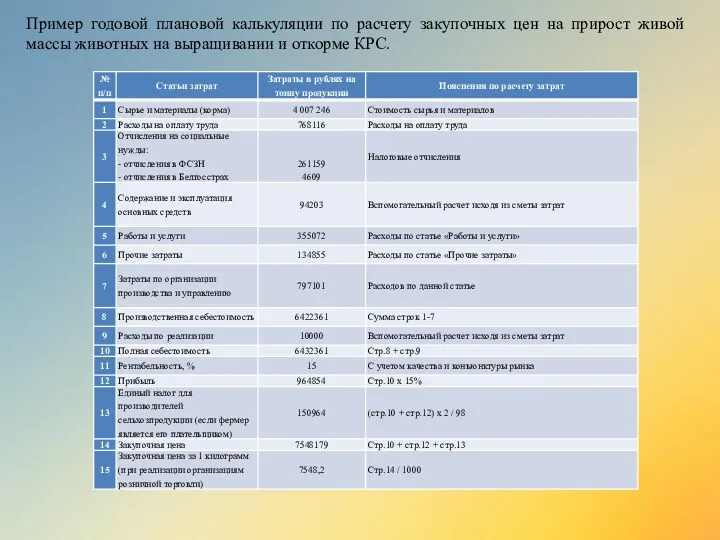

Пример годовой плановой калькуляции по расчету закупочных цен на прирост живой

Пример годовой плановой калькуляции по расчету закупочных цен на прирост живой

Приложение

к постановлению

Министерства сельского

хозяйства и продовольствия

Республики Беларусь

03.04.2012 № 21

Приложение

к постановлению

Министерства сельского

хозяйства и продовольствия

Республики Беларусь

03.04.2012 № 21

Экологическое право. Плата за природные ресурсы в России

Экологическое право. Плата за природные ресурсы в России Ежемесячный обзор рынков. Сбербанк КИБ

Ежемесячный обзор рынков. Сбербанк КИБ Бюджетирование в финансовом менеджменте предприятия

Бюджетирование в финансовом менеджменте предприятия Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Сущность и общая классификация недвижимости. Рынок недвижимости

Сущность и общая классификация недвижимости. Рынок недвижимости Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Accounting Principles

Accounting Principles Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Учёт удержаний из заработной платы работников

Учёт удержаний из заработной платы работников Горизонт планирования

Горизонт планирования Моногорода.РФ. Финансовые меры поддержки

Моногорода.РФ. Финансовые меры поддержки Inventory Costing and Capacity Analysis

Inventory Costing and Capacity Analysis Прибыль и безубыточность предприятия

Прибыль и безубыточность предприятия Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории

Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории Инвестиции и инвестиционный анализ

Инвестиции и инвестиционный анализ Бюджетирование в деятельности предприятия

Бюджетирование в деятельности предприятия Бюджет для граждан

Бюджет для граждан Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Комплекс мероприятий по увеличению выручки организации в сфере торговли автомобилями. ООО Рольф Хендэ

Комплекс мероприятий по увеличению выручки организации в сфере торговли автомобилями. ООО Рольф Хендэ Анализ и контроллинг финансовой отчетности предприятия

Анализ и контроллинг финансовой отчетности предприятия Спрос на деньги

Спрос на деньги Региональные налоги

Региональные налоги Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Сущность, виды и управление финансовыми рисками

Сущность, виды и управление финансовыми рисками Провалы рынка

Провалы рынка Финансы домашних хозяйств

Финансы домашних хозяйств Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)

Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт) Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации