- Финансовый рынок (тема 4)

Содержание

- 2. 1. СТРУКТУРА СОВРЕМЕННОГО ФИНАНСОВОГО РЫНКА

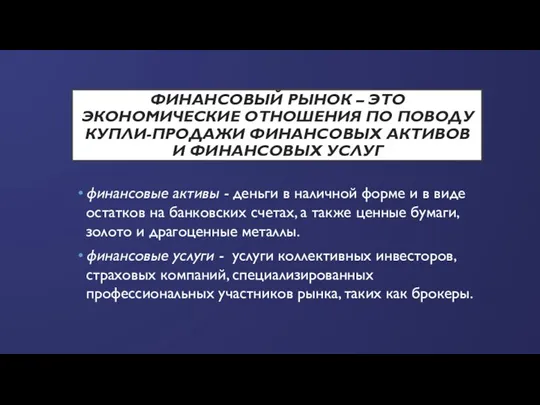

- 3. ФИНАНСОВЫЙ РЫНОК – ЭТО ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯ ПО ПОВОДУ КУПЛИ-ПРОДАЖИ ФИНАНСОВЫХ АКТИВОВ И ФИНАНСОВЫХ УСЛУГ финансовые активы

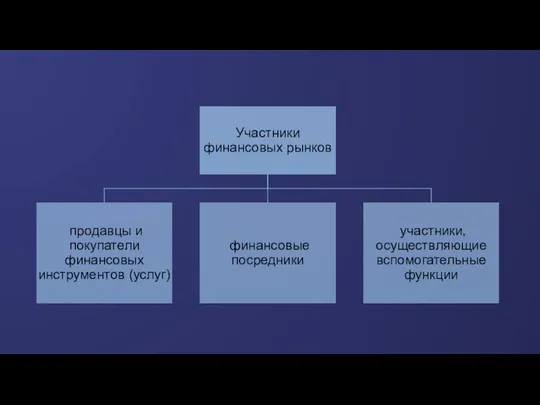

- 7. 2. УЧАСТНИКИ ФИНАНСОВЫХ РЫНКОВ

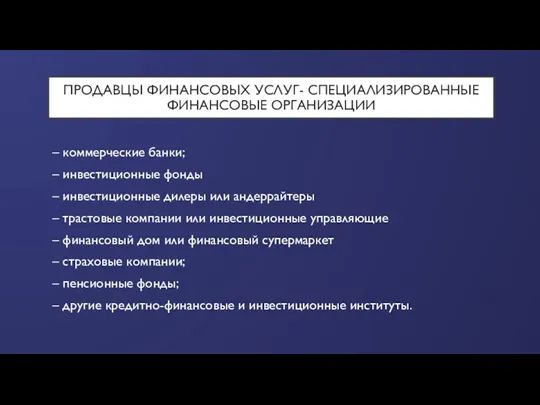

- 9. ПРОДАВЦЫ ФИНАНСОВЫХ УСЛУГ- СПЕЦИАЛИЗИРОВАННЫЕ ФИНАНСОВЫЕ ОРГАНИЗАЦИИ – коммерческие банки; – инвестиционные фонды – инвестиционные дилеры или

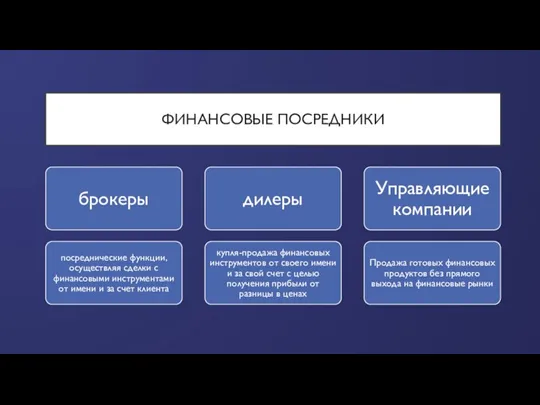

- 10. ФИНАНСОВЫЕ ПОСРЕДНИКИ

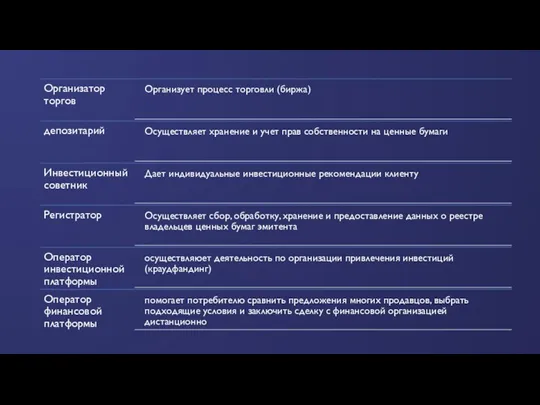

- 12. 3. РЫНОК ЦЕННЫХ БУМАГ

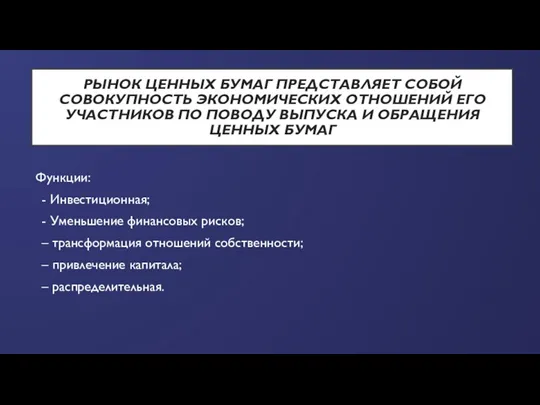

- 13. РЫНОК ЦЕННЫХ БУМАГ ПРЕДСТАВЛЯЕТ СОБОЙ СОВОКУПНОСТЬ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ ЕГО УЧАСТНИКОВ ПО ПОВОДУ ВЫПУСКА И ОБРАЩЕНИЯ ЦЕННЫХ

- 15. 4. ВАЛЮТНЫЙ РЫНОК

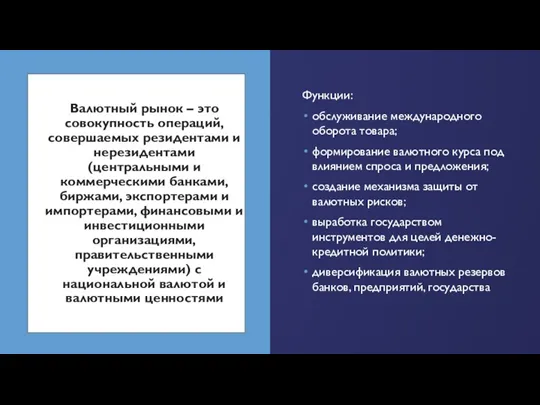

- 16. Валютный рынок – это совокупность операций, совершаемых резидентами и нерезидентами (центральными и коммерческими банками, биржами, экспортерами

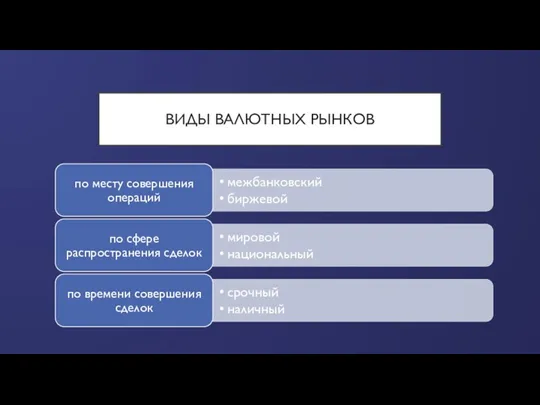

- 17. ВИДЫ ВАЛЮТНЫХ РЫНКОВ

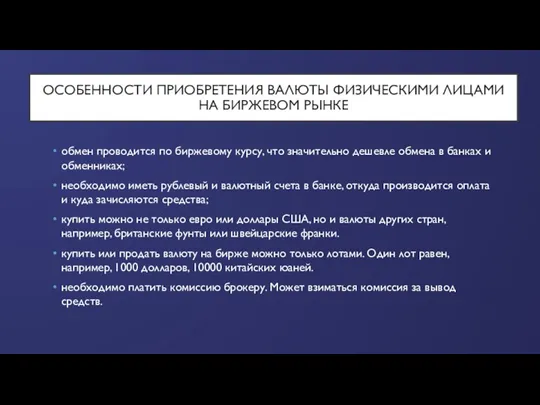

- 18. ОСОБЕННОСТИ ПРИОБРЕТЕНИЯ ВАЛЮТЫ ФИЗИЧЕСКИМИ ЛИЦАМИ НА БИРЖЕВОМ РЫНКЕ обмен проводится по биржевому курсу, что значительно дешевле

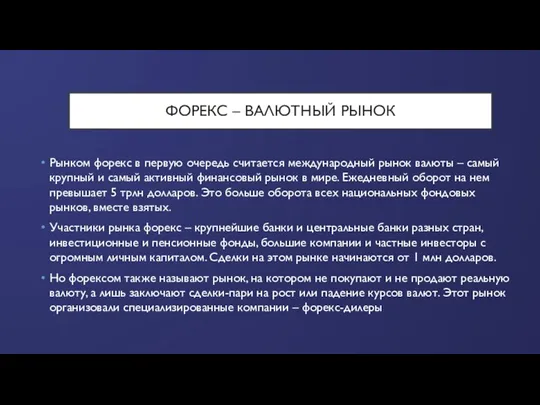

- 19. ФОРЕКС – ВАЛЮТНЫЙ РЫНОК Рынком форекс в первую очередь считается международный рынок валюты – самый крупный

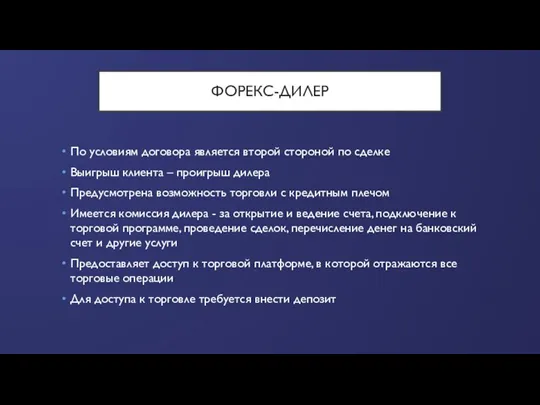

- 20. ФОРЕКС-ДИЛЕР По условиям договора является второй стороной по сделке Выигрыш клиента – проигрыш дилера Предусмотрена возможность

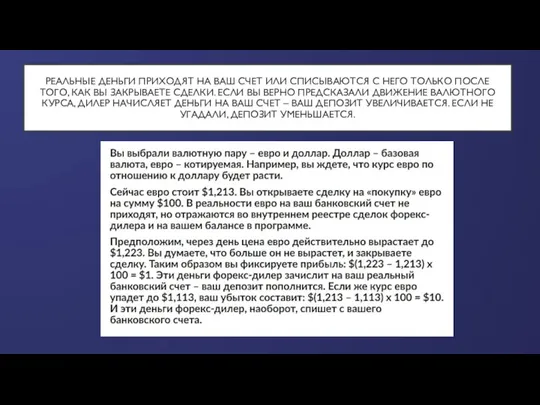

- 21. РЕАЛЬНЫЕ ДЕНЬГИ ПРИХОДЯТ НА ВАШ СЧЕТ ИЛИ СПИСЫВАЮТСЯ С НЕГО ТОЛЬКО ПОСЛЕ ТОГО, КАК ВЫ ЗАКРЫВАЕТЕ

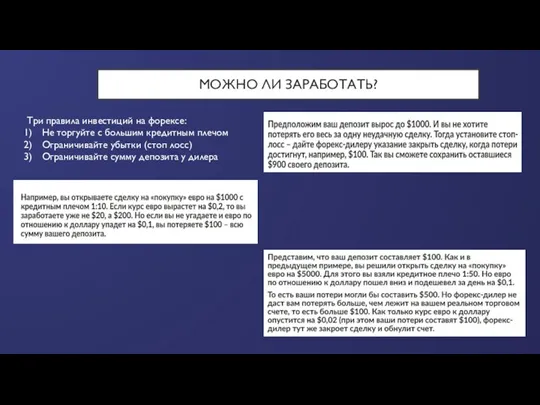

- 22. МОЖНО ЛИ ЗАРАБОТАТЬ? Три правила инвестиций на форексе: Не торгуйте с большим кредитным плечом Ограничивайте убытки

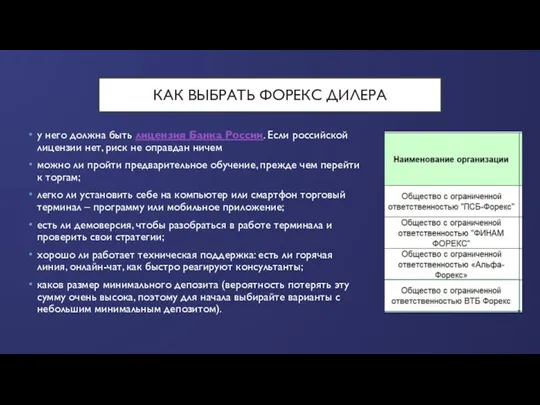

- 23. КАК ВЫБРАТЬ ФОРЕКС ДИЛЕРА у него должна быть лицензия Банка России. Если российской лицензии нет, риск

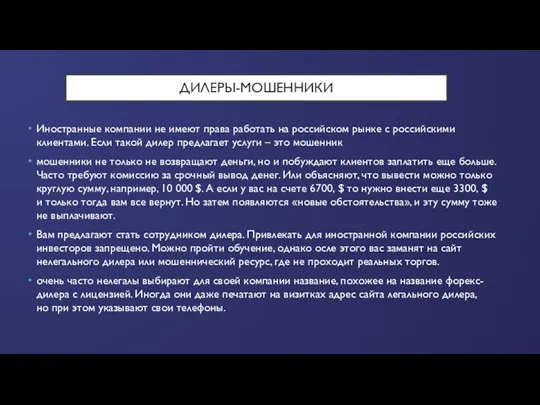

- 24. ДИЛЕРЫ-МОШЕННИКИ Иностранные компании не имеют права работать на российском рынке с российскими клиентами. Если такой дилер

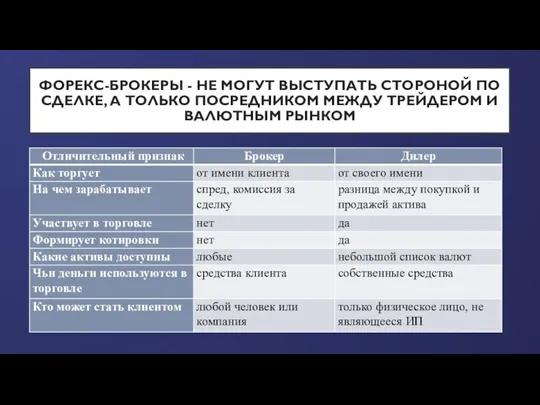

- 25. ФОРЕКС-БРОКЕРЫ - НЕ МОГУТ ВЫСТУПАТЬ СТОРОНОЙ ПО СДЕЛКЕ, А ТОЛЬКО ПОСРЕДНИКОМ МЕЖДУ ТРЕЙДЕРОМ И ВАЛЮТНЫМ РЫНКОМ

- 26. 5. КОЛЛЕКТИВНЫЕ ИНВЕСТОРЫ НА ФИНАНСОВОМ РЫНКЕ РФ

- 27. КОЛЛЕКТИВНЫЕ ИНВЕСТОРЫ НА ФИНАНСОВОМ РЫНКЕ Коммерческие банки Управляющие компании Страховые компании

- 28. 1. КОММЕРЧЕСКИЕ БАНКИ заключение договоров банковского вклада – высокая надежность, низкая доходность доверительное управление (например, private

- 29. 2. УПРАВЛЯЮЩИЕ КОМПАНИИ Паевый инвестиционный фонд (ПИФ) Доверительное управление ПАММ-счета ETF-фонды Индивидуальный инвестиционный счет

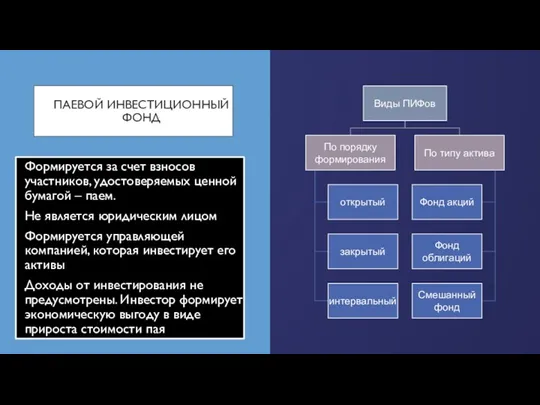

- 30. ПАЕВОЙ ИНВЕСТИЦИОННЫЙ ФОНД Формируется за счет взносов участников, удостоверяемых ценной бумагой – паем. Не является юридическим

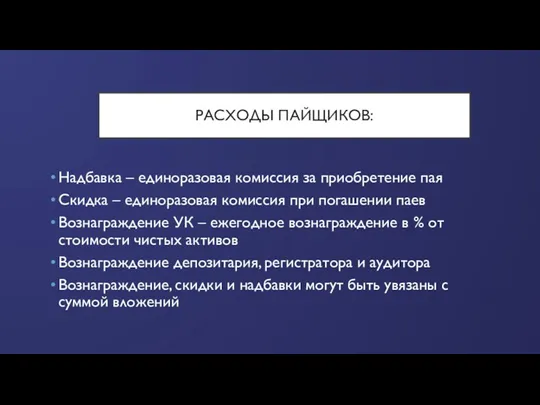

- 31. РАСХОДЫ ПАЙЩИКОВ: Надбавка – единоразовая комиссия за приобретение пая Скидка – единоразовая комиссия при погашении паев

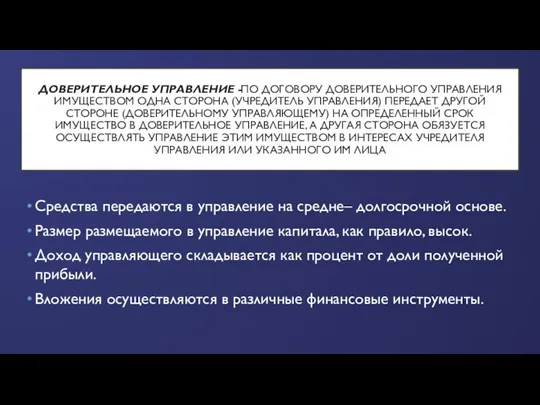

- 32. ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ -ПО ДОГОВОРУ ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ ИМУЩЕСТВОМ ОДНА СТОРОНА (УЧРЕДИТЕЛЬ УПРАВЛЕНИЯ) ПЕРЕДАЕТ ДРУГОЙ СТОРОНЕ (ДОВЕРИТЕЛЬНОМУ УПРАВЛЯЮЩЕМУ)

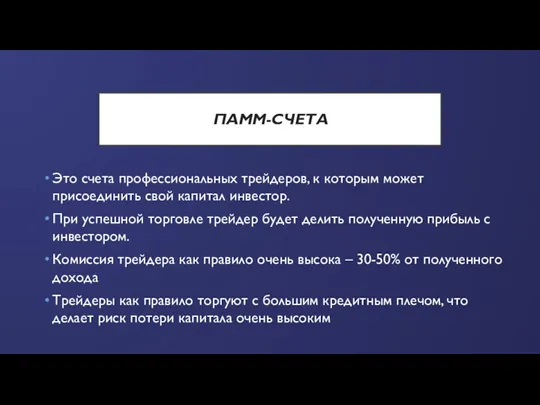

- 33. ПАММ-СЧЕТА Это счета профессиональных трейдеров, к которым может присоединить свой капитал инвестор. При успешной торговле трейдер

- 37. РИСКИ ВЛОЖЕНИЙ В ПАММ-СЧЕТА Форекс-брокер не несет ответственности за действия управляющих Капитал трейдера небольшой, сам он

- 38. ETF-ФОНДЫ (EXCHANGE TRADED FUNDS) это инвестиционные фонды, включающие в себя акции нескольких десятков компаний. Для инвестора

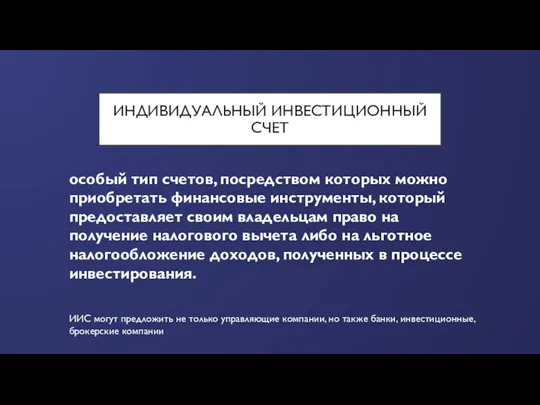

- 40. ИНДИВИДУАЛЬНЫЙ ИНВЕСТИЦИОННЫЙ СЧЕТ особый тип счетов, посредством которых можно приобретать финансовые инструменты, который предоставляет своим владельцам

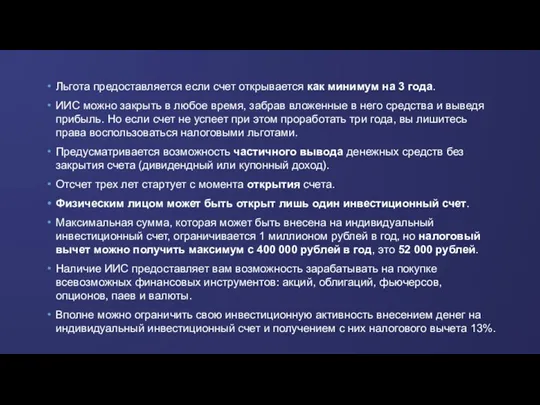

- 41. Льгота предоставляется если счет открывается как минимум на 3 года. ИИС можно закрыть в любое время,

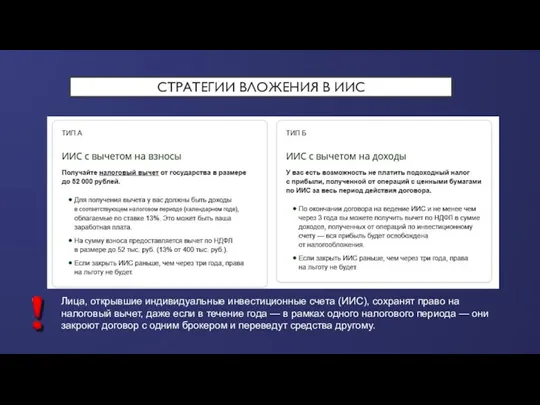

- 42. СТРАТЕГИИ ВЛОЖЕНИЯ В ИИС Лица, открывшие индивидуальные инвестиционные счета (ИИС), сохранят право на налоговый вычет, даже

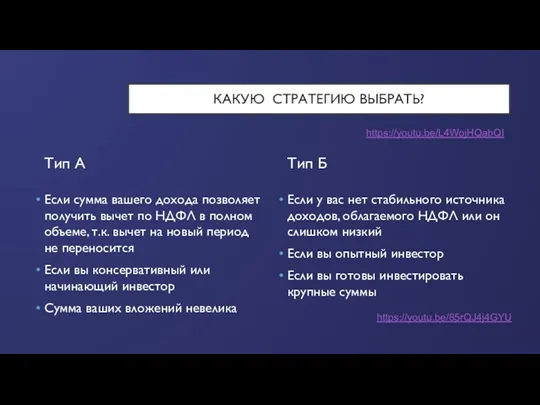

- 43. КАКУЮ СТРАТЕГИЮ ВЫБРАТЬ? Тип А Если сумма вашего дохода позволяет получить вычет по НДФЛ в полном

- 44. КОНЦЕПЦИЯ ИИС-3 Минимальный срок инвестиций 5-10 лет Лимит инвестиций по ИИC второго типа планируется увеличить с

- 45. 3. СТРАХОВЫЕ КОМПАНИИ Инвестиционное страхование жизни (ИСЖ) – это продукт добровольного страхования жизни, включающий в себя

- 46. ОСОБЕННОСТИ ИНВЕСТИЦИОННОГО СТРАХОВАНИЯ: Активы для инвестирования может выбирать как страховая компания, так и сам страхователь Гарантия

- 47. Ц6. РИСКИ НА ФИНАНСОВЫХ РЫНКАХ, ОСОБЕННОСТИ УПРАВЛЕНИЯ РИСКАМИЛИ ИНВЕСТИРОВАНИЯ

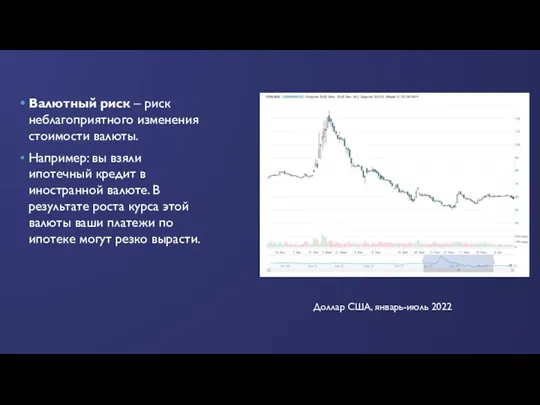

- 48. Валютный риск – риск неблагоприятного изменения стоимости валюты. Например: вы взяли ипотечный кредит в иностранной валюте.

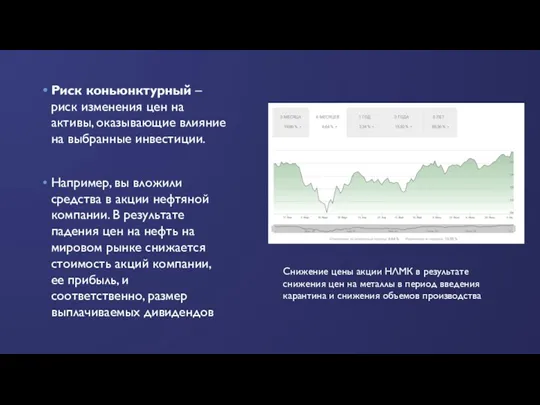

- 49. Риск коньюнктурный – риск изменения цен на активы, оказывающие влияние на выбранные инвестиции. Например, вы вложили

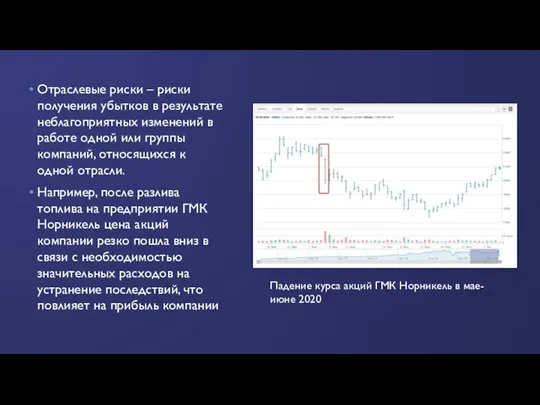

- 50. Отраслевые риски – риски получения убытков в результате неблагоприятных изменений в работе одной или группы компаний,

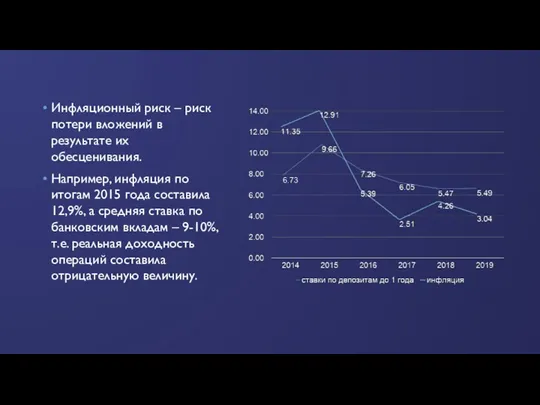

- 51. Инфляционный риск – риск потери вложений в результате их обесценивания. Например, инфляция по итогам 2015 года

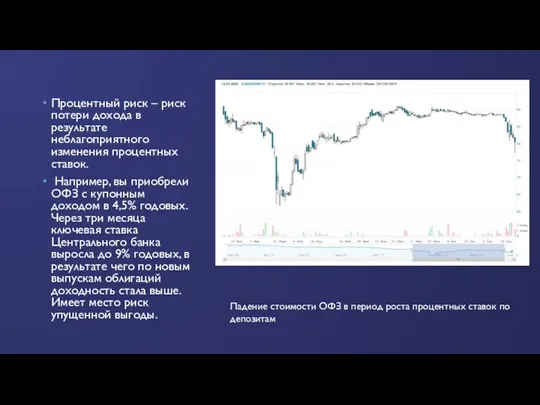

- 52. Процентный риск – риск потери дохода в результате неблагоприятного изменения процентных ставок. Например, вы приобрели ОФЗ

- 53. РИСК МАРЖИНАЛЬНОЙ ТОРГОВЛИ. КРЕДИТНОЕ ПЛЕЧО – СУММА ДЕНЕЖНЫХ СРЕДСТВ, ПРЕДОСТАВЛЯЕМЫХ ДИЛЕРОМ КЛИЕНТУ ДЛЯ ОБЕСПЕЧЕНИЯ СДЕЛКИ, КОТОРАЯ

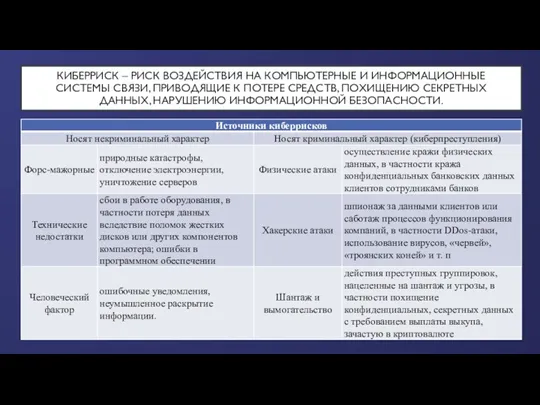

- 54. КИБЕРРИСК – РИСК ВОЗДЕЙСТВИЯ НА КОМПЬЮТЕРНЫЕ И ИНФОРМАЦИОННЫЕ СИСТЕМЫ СВЯЗИ, ПРИВОДЯЩИЕ К ПОТЕРЕ СРЕДСТВ, ПОХИЩЕНИЮ СЕКРЕТНЫХ

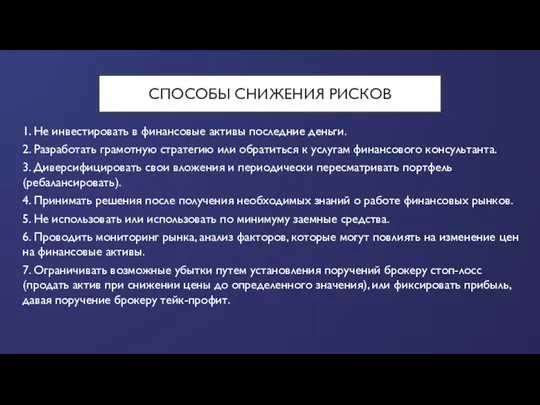

- 55. СПОСОБЫ СНИЖЕНИЯ РИСКОВ 1. Не инвестировать в финансовые активы последние деньги. 2. Разработать грамотную стратегию или

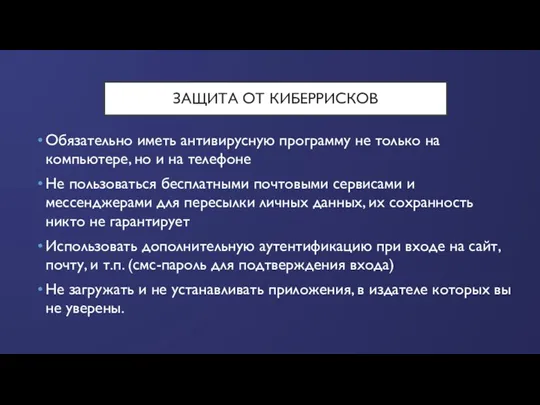

- 56. ЗАЩИТА ОТ КИБЕРРИСКОВ Обязательно иметь антивирусную программу не только на компьютере, но и на телефоне Не

- 57. 7. МОШЕННИЧЕСТВО НА ФИНАНСОВЫХ РЫНКАХ

- 59. 1. ФИНАНСОВАЯ ПИРАМИДА (СХЕМА ПОНЦИ) – СХЕМА, ПРИ КОТОРОЙ ДОХОД ВКЛАДЧИКАМ ОБЕСПЕЧИВАЕТСЯ ЗА СЧЕТ ПРИВЛЕЧЕНИЯ НОВЫХ

- 60. ПРИМЕРЫ ФИНАНСОВЫХ ПИРАМИД МММ – каждый новый вкладчик своими деньгами обеспечивает выплаты тем, кто пришел раньше

- 61. ЕЩЕ НЕСКОЛЬКО СХЕМ: Маскировка по инвестиционные, высокотехнологичные компании, стартапы, предложение купить акции с возможностью последующего дохода

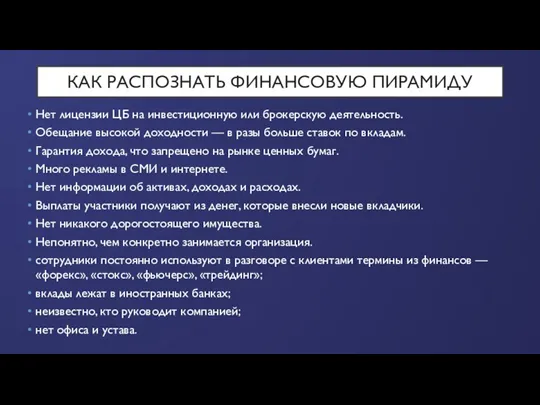

- 62. КАК РАСПОЗНАТЬ ФИНАНСОВУЮ ПИРАМИДУ Нет лицензии ЦБ на инвестиционную или брокерскую деятельность. Обещание высокой доходности —

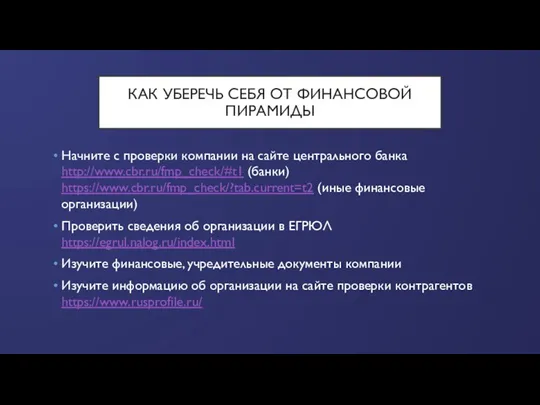

- 63. КАК УБЕРЕЧЬ СЕБЯ ОТ ФИНАНСОВОЙ ПИРАМИДЫ Начните с проверки компании на сайте центрального банка http://www.cbr.ru/fmp_check/#t1 (банки)

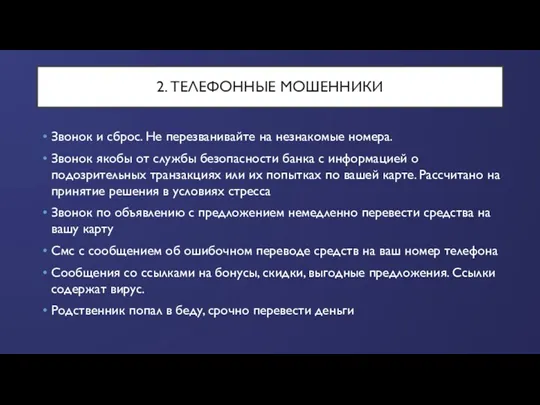

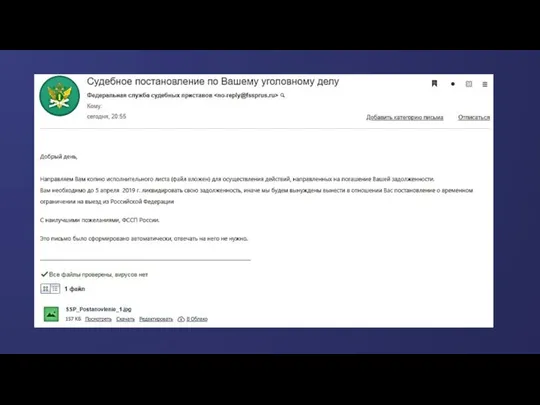

- 64. 2. ТЕЛЕФОННЫЕ МОШЕННИКИ Звонок и сброс. Не перезванивайте на незнакомые номера. Звонок якобы от службы безопасности

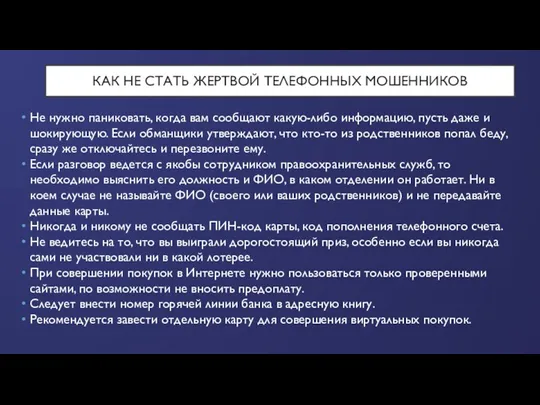

- 65. КАК НЕ СТАТЬ ЖЕРТВОЙ ТЕЛЕФОННЫХ МОШЕННИКОВ Не нужно паниковать, когда вам сообщают какую-либо информацию, пусть даже

- 66. КАК ПОНЯТЬ, ЧТО ПЕРЕД ВАМИ ОБМАНЩИК? Мошенники находят вас сами. Пишут в социальных сетях и запускают

- 67. МИССЕЛИНГ – НЕДОБРОСОВЕСТНАЯ ПРАКТИКА ПРОДАЖ, ПРИ КОТОРОЙ ИНФОРМАЦИЯ О ТОВАРЕ (УСЛУГЕ) ПРЕДНАМЕРЕННО ИСКАЖАЕТСЯ, ВСЛЕДСТВИЕ ЧЕГО ПОКУПАТЕЛЬ

- 68. КАК ЗАЩИТИТЬСЯ ОТ МИССЕЛИНГА Перед тем как ставить подпись, возьмите копию договора домой и внимательно изучите

- 69. 3. КИБЕРМОШЕННИКИ -ИСПОЛЬЗУЮТ ЦИФРОВЫЕ ТЕХНОЛОГИИ ДЛЯ ХИЩЕНИЯ СРЕДСТВ И ПЕРСОНАЛЬНЫХ ДАННЫХ

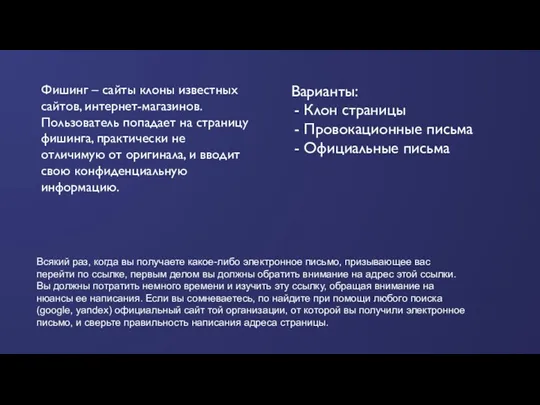

- 70. Фишинг – сайты клоны известных сайтов, интернет-магазинов. Пользователь попадает на страницу фишинга, практически не отличимую от

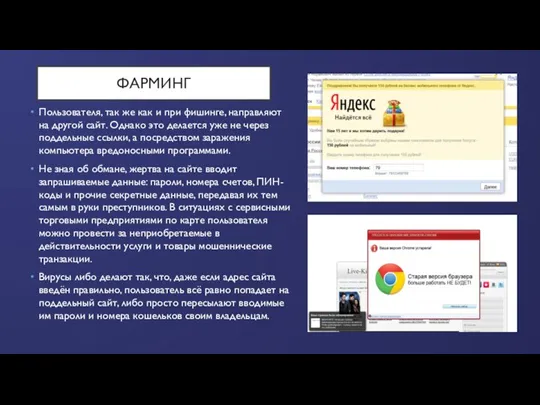

- 72. ФАРМИНГ Пользователя, так же как и при фишинге, направляют на другой сайт. Однако это делается уже

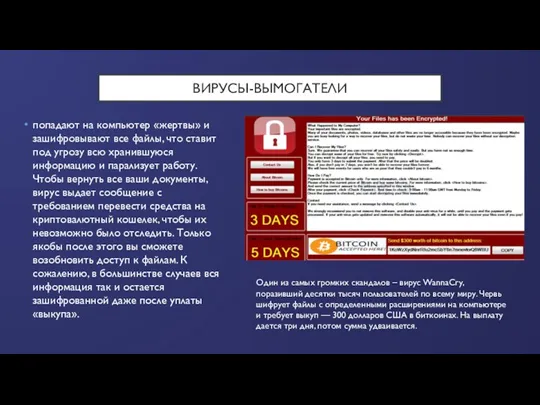

- 73. ВИРУСЫ-ВЫМОГАТЕЛИ попадают на компьютер «жертвы» и зашифровывают все файлы, что ставит под угрозу всю хранившуюся информацию

- 74. МОШЕННИЧЕСКИЕ СХЕМЫ С КРИПТОАКТИВАМИ Pump and Dump – создание искусственного ажиотажа вокруг криптовалюты, чтобы поднять цену

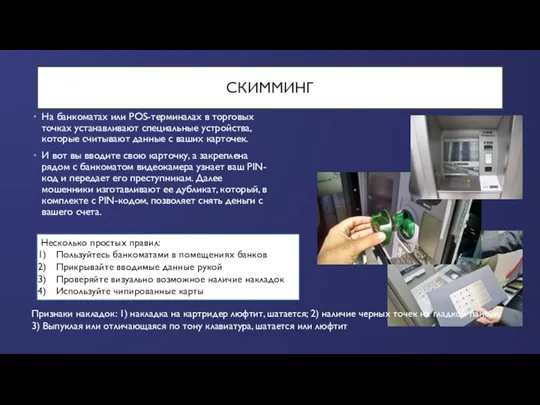

- 75. СКИММИНГ На банкоматах или POS-терминалах в торговых точках устанавливают специальные устройства, которые считывают данные с ваших

- 77. Скачать презентацию

1. СТРУКТУРА СОВРЕМЕННОГО ФИНАНСОВОГО РЫНКА

1. СТРУКТУРА СОВРЕМЕННОГО ФИНАНСОВОГО РЫНКА

ФИНАНСОВЫЙ РЫНОК – ЭТО ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯ ПО ПОВОДУ КУПЛИ-ПРОДАЖИ ФИНАНСОВЫХ АКТИВОВ

ФИНАНСОВЫЙ РЫНОК – ЭТО ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯ ПО ПОВОДУ КУПЛИ-ПРОДАЖИ ФИНАНСОВЫХ АКТИВОВ

2. УЧАСТНИКИ ФИНАНСОВЫХ РЫНКОВ

2. УЧАСТНИКИ ФИНАНСОВЫХ РЫНКОВ

ПРОДАВЦЫ ФИНАНСОВЫХ УСЛУГ- СПЕЦИАЛИЗИРОВАННЫЕ ФИНАНСОВЫЕ ОРГАНИЗАЦИИ

– коммерческие банки;

– инвестиционные фонды

–

ПРОДАВЦЫ ФИНАНСОВЫХ УСЛУГ- СПЕЦИАЛИЗИРОВАННЫЕ ФИНАНСОВЫЕ ОРГАНИЗАЦИИ

– коммерческие банки;

– инвестиционные фонды

–

ФИНАНСОВЫЕ ПОСРЕДНИКИ

ФИНАНСОВЫЕ ПОСРЕДНИКИ

3. РЫНОК ЦЕННЫХ БУМАГ

3. РЫНОК ЦЕННЫХ БУМАГ

РЫНОК ЦЕННЫХ БУМАГ ПРЕДСТАВЛЯЕТ СОБОЙ СОВОКУПНОСТЬ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ ЕГО УЧАСТНИКОВ ПО

РЫНОК ЦЕННЫХ БУМАГ ПРЕДСТАВЛЯЕТ СОБОЙ СОВОКУПНОСТЬ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ ЕГО УЧАСТНИКОВ ПО

4. ВАЛЮТНЫЙ РЫНОК

4. ВАЛЮТНЫЙ РЫНОК

Валютный рынок – это совокупность операций, совершаемых резидентами и нерезидентами (центральными

Валютный рынок – это совокупность операций, совершаемых резидентами и нерезидентами (центральными

ВИДЫ ВАЛЮТНЫХ РЫНКОВ

ВИДЫ ВАЛЮТНЫХ РЫНКОВ

ОСОБЕННОСТИ ПРИОБРЕТЕНИЯ ВАЛЮТЫ ФИЗИЧЕСКИМИ ЛИЦАМИ НА БИРЖЕВОМ РЫНКЕ

обмен проводится по биржевому

ОСОБЕННОСТИ ПРИОБРЕТЕНИЯ ВАЛЮТЫ ФИЗИЧЕСКИМИ ЛИЦАМИ НА БИРЖЕВОМ РЫНКЕ

обмен проводится по биржевому

ФОРЕКС – ВАЛЮТНЫЙ РЫНОК

Рынком форекс в первую очередь считается международный рынок

ФОРЕКС – ВАЛЮТНЫЙ РЫНОК

Рынком форекс в первую очередь считается международный рынок

ФОРЕКС-ДИЛЕР

По условиям договора является второй стороной по сделке

Выигрыш клиента – проигрыш

ФОРЕКС-ДИЛЕР

По условиям договора является второй стороной по сделке

Выигрыш клиента – проигрыш

РЕАЛЬНЫЕ ДЕНЬГИ ПРИХОДЯТ НА ВАШ СЧЕТ ИЛИ СПИСЫВАЮТСЯ С НЕГО ТОЛЬКО

РЕАЛЬНЫЕ ДЕНЬГИ ПРИХОДЯТ НА ВАШ СЧЕТ ИЛИ СПИСЫВАЮТСЯ С НЕГО ТОЛЬКО

МОЖНО ЛИ ЗАРАБОТАТЬ?

Три правила инвестиций на форексе:

Не торгуйте с большим кредитным

МОЖНО ЛИ ЗАРАБОТАТЬ?

Три правила инвестиций на форексе:

Не торгуйте с большим кредитным

КАК ВЫБРАТЬ ФОРЕКС ДИЛЕРА

у него должна быть лицензия Банка России. Если российской

КАК ВЫБРАТЬ ФОРЕКС ДИЛЕРА

у него должна быть лицензия Банка России. Если российской

ДИЛЕРЫ-МОШЕННИКИ

Иностранные компании не имеют права работать на российском рынке с российскими

ДИЛЕРЫ-МОШЕННИКИ

Иностранные компании не имеют права работать на российском рынке с российскими

ФОРЕКС-БРОКЕРЫ - НЕ МОГУТ ВЫСТУПАТЬ СТОРОНОЙ ПО СДЕЛКЕ, А ТОЛЬКО ПОСРЕДНИКОМ

ФОРЕКС-БРОКЕРЫ - НЕ МОГУТ ВЫСТУПАТЬ СТОРОНОЙ ПО СДЕЛКЕ, А ТОЛЬКО ПОСРЕДНИКОМ

5. КОЛЛЕКТИВНЫЕ ИНВЕСТОРЫ НА ФИНАНСОВОМ РЫНКЕ РФ

5. КОЛЛЕКТИВНЫЕ ИНВЕСТОРЫ НА ФИНАНСОВОМ РЫНКЕ РФ

КОЛЛЕКТИВНЫЕ ИНВЕСТОРЫ НА ФИНАНСОВОМ РЫНКЕ

Коммерческие банки

Управляющие компании

Страховые компании

КОЛЛЕКТИВНЫЕ ИНВЕСТОРЫ НА ФИНАНСОВОМ РЫНКЕ

Коммерческие банки

Управляющие компании

Страховые компании

1. КОММЕРЧЕСКИЕ БАНКИ

заключение договоров банковского вклада – высокая надежность, низкая доходность

доверительное

1. КОММЕРЧЕСКИЕ БАНКИ

заключение договоров банковского вклада – высокая надежность, низкая доходность

доверительное

2. УПРАВЛЯЮЩИЕ КОМПАНИИ

Паевый инвестиционный фонд (ПИФ)

Доверительное управление

ПАММ-счета

ETF-фонды

Индивидуальный инвестиционный счет

2. УПРАВЛЯЮЩИЕ КОМПАНИИ

Паевый инвестиционный фонд (ПИФ)

Доверительное управление

ПАММ-счета

ETF-фонды

Индивидуальный инвестиционный счет

ПАЕВОЙ ИНВЕСТИЦИОННЫЙ ФОНД

Формируется за счет взносов участников, удостоверяемых ценной бумагой –

ПАЕВОЙ ИНВЕСТИЦИОННЫЙ ФОНД

Формируется за счет взносов участников, удостоверяемых ценной бумагой –

РАСХОДЫ ПАЙЩИКОВ:

Надбавка – единоразовая комиссия за приобретение пая

Скидка – единоразовая комиссия

РАСХОДЫ ПАЙЩИКОВ:

Надбавка – единоразовая комиссия за приобретение пая

Скидка – единоразовая комиссия

ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ -ПО ДОГОВОРУ ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ ИМУЩЕСТВОМ ОДНА СТОРОНА (УЧРЕДИТЕЛЬ УПРАВЛЕНИЯ)

ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ -ПО ДОГОВОРУ ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ ИМУЩЕСТВОМ ОДНА СТОРОНА (УЧРЕДИТЕЛЬ УПРАВЛЕНИЯ)

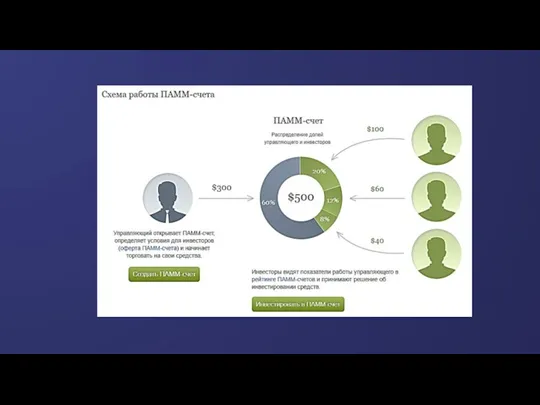

ПАММ-СЧЕТА

Это счета профессиональных трейдеров, к которым может присоединить свой капитал инвестор.

ПАММ-СЧЕТА

Это счета профессиональных трейдеров, к которым может присоединить свой капитал инвестор.

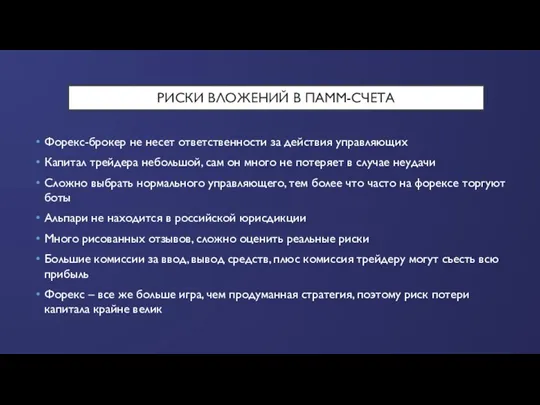

РИСКИ ВЛОЖЕНИЙ В ПАММ-СЧЕТА

Форекс-брокер не несет ответственности за действия управляющих

Капитал трейдера небольшой, сам

РИСКИ ВЛОЖЕНИЙ В ПАММ-СЧЕТА

Форекс-брокер не несет ответственности за действия управляющих

Капитал трейдера небольшой, сам

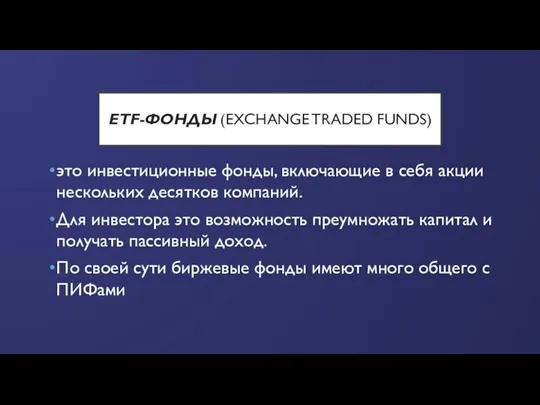

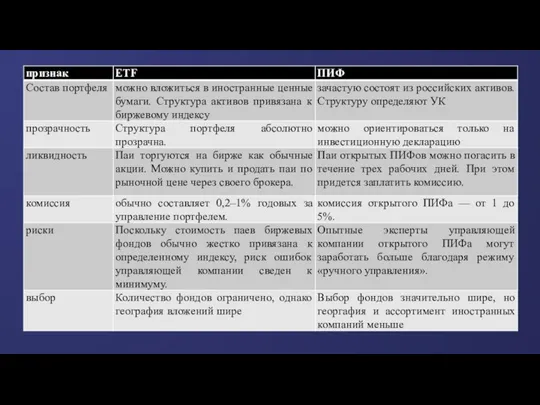

ETF-ФОНДЫ (EXCHANGE TRADED FUNDS)

это инвестиционные фонды, включающие в себя акции

ETF-ФОНДЫ (EXCHANGE TRADED FUNDS)

это инвестиционные фонды, включающие в себя акции

ИНДИВИДУАЛЬНЫЙ ИНВЕСТИЦИОННЫЙ СЧЕТ

особый тип счетов, посредством которых можно приобретать финансовые инструменты,

ИНДИВИДУАЛЬНЫЙ ИНВЕСТИЦИОННЫЙ СЧЕТ

особый тип счетов, посредством которых можно приобретать финансовые инструменты,

Льгота предоставляется если счет открывается как минимум на 3 года.

ИИС можно

Льгота предоставляется если счет открывается как минимум на 3 года.

ИИС можно

СТРАТЕГИИ ВЛОЖЕНИЯ В ИИС

Лица, открывшие индивидуальные инвестиционные счета (ИИС), сохранят право

СТРАТЕГИИ ВЛОЖЕНИЯ В ИИС

Лица, открывшие индивидуальные инвестиционные счета (ИИС), сохранят право

КАКУЮ СТРАТЕГИЮ ВЫБРАТЬ?

Тип А

Если сумма вашего дохода позволяет получить вычет по

КАКУЮ СТРАТЕГИЮ ВЫБРАТЬ?

Тип А

Если сумма вашего дохода позволяет получить вычет по

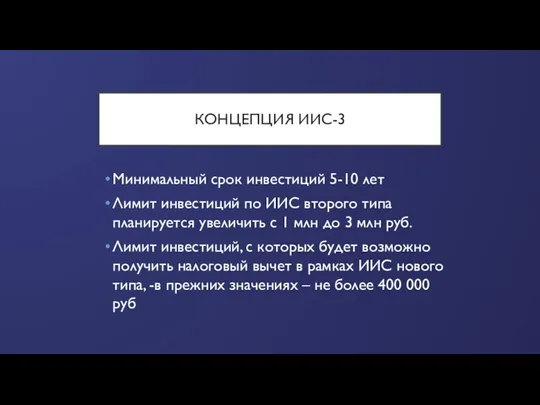

КОНЦЕПЦИЯ ИИС-3

Минимальный срок инвестиций 5-10 лет

Лимит инвестиций по ИИC второго типа

КОНЦЕПЦИЯ ИИС-3

Минимальный срок инвестиций 5-10 лет

Лимит инвестиций по ИИC второго типа

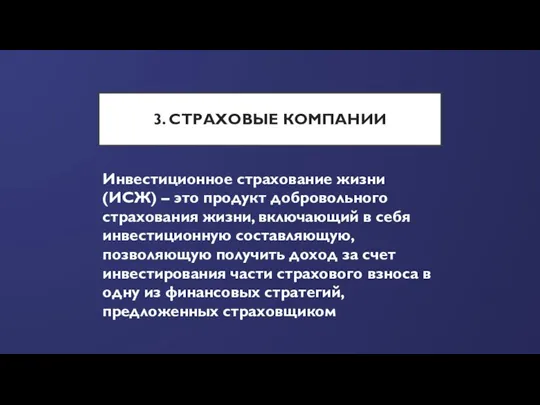

3. СТРАХОВЫЕ КОМПАНИИ

Инвестиционное страхование жизни (ИСЖ) – это продукт добровольного страхования

3. СТРАХОВЫЕ КОМПАНИИ

Инвестиционное страхование жизни (ИСЖ) – это продукт добровольного страхования

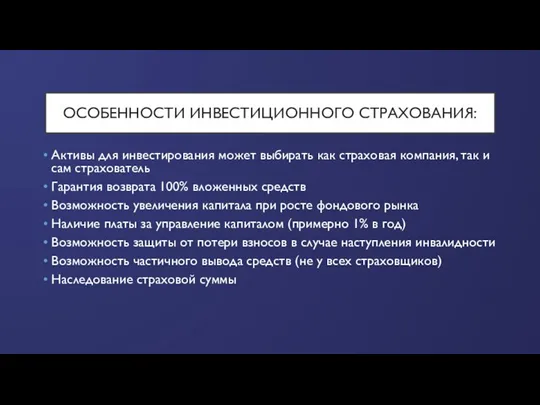

ОСОБЕННОСТИ ИНВЕСТИЦИОННОГО СТРАХОВАНИЯ:

Активы для инвестирования может выбирать как страховая компания, так

ОСОБЕННОСТИ ИНВЕСТИЦИОННОГО СТРАХОВАНИЯ:

Активы для инвестирования может выбирать как страховая компания, так

Ц6. РИСКИ НА ФИНАНСОВЫХ РЫНКАХ, ОСОБЕННОСТИ УПРАВЛЕНИЯ РИСКАМИЛИ ИНВЕСТИРОВАНИЯ

Ц6. РИСКИ НА ФИНАНСОВЫХ РЫНКАХ, ОСОБЕННОСТИ УПРАВЛЕНИЯ РИСКАМИЛИ ИНВЕСТИРОВАНИЯ

Валютный риск – риск неблагоприятного изменения стоимости валюты.

Например: вы взяли

Валютный риск – риск неблагоприятного изменения стоимости валюты.

Например: вы взяли

Риск коньюнктурный – риск изменения цен на активы, оказывающие влияние на

Риск коньюнктурный – риск изменения цен на активы, оказывающие влияние на

Отраслевые риски – риски получения убытков в результате неблагоприятных изменений в

Отраслевые риски – риски получения убытков в результате неблагоприятных изменений в

Инфляционный риск – риск потери вложений в результате их обесценивания.

Например,

Инфляционный риск – риск потери вложений в результате их обесценивания.

Например,

Процентный риск – риск потери дохода в результате неблагоприятного изменения процентных

Процентный риск – риск потери дохода в результате неблагоприятного изменения процентных

РИСК МАРЖИНАЛЬНОЙ ТОРГОВЛИ. КРЕДИТНОЕ ПЛЕЧО – СУММА ДЕНЕЖНЫХ СРЕДСТВ, ПРЕДОСТАВЛЯЕМЫХ ДИЛЕРОМ

РИСК МАРЖИНАЛЬНОЙ ТОРГОВЛИ. КРЕДИТНОЕ ПЛЕЧО – СУММА ДЕНЕЖНЫХ СРЕДСТВ, ПРЕДОСТАВЛЯЕМЫХ ДИЛЕРОМ

КИБЕРРИСК – РИСК ВОЗДЕЙСТВИЯ НА КОМПЬЮТЕРНЫЕ И ИНФОРМАЦИОННЫЕ СИСТЕМЫ СВЯЗИ, ПРИВОДЯЩИЕ

КИБЕРРИСК – РИСК ВОЗДЕЙСТВИЯ НА КОМПЬЮТЕРНЫЕ И ИНФОРМАЦИОННЫЕ СИСТЕМЫ СВЯЗИ, ПРИВОДЯЩИЕ

СПОСОБЫ СНИЖЕНИЯ РИСКОВ

1. Не инвестировать в финансовые активы последние деньги.

2. Разработать

СПОСОБЫ СНИЖЕНИЯ РИСКОВ

1. Не инвестировать в финансовые активы последние деньги.

2. Разработать

ЗАЩИТА ОТ КИБЕРРИСКОВ

Обязательно иметь антивирусную программу не только на компьютере, но

ЗАЩИТА ОТ КИБЕРРИСКОВ

Обязательно иметь антивирусную программу не только на компьютере, но

7. МОШЕННИЧЕСТВО НА ФИНАНСОВЫХ РЫНКАХ

7. МОШЕННИЧЕСТВО НА ФИНАНСОВЫХ РЫНКАХ

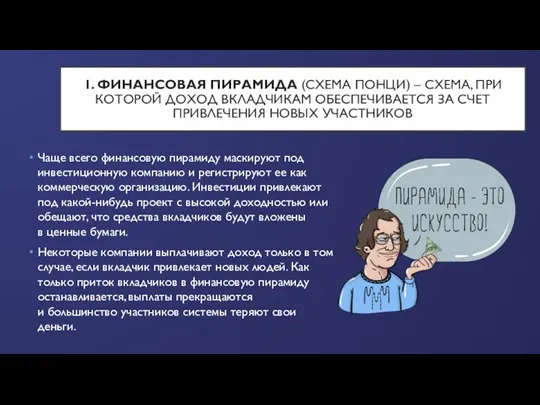

1. ФИНАНСОВАЯ ПИРАМИДА (СХЕМА ПОНЦИ) – СХЕМА, ПРИ КОТОРОЙ ДОХОД ВКЛАДЧИКАМ

1. ФИНАНСОВАЯ ПИРАМИДА (СХЕМА ПОНЦИ) – СХЕМА, ПРИ КОТОРОЙ ДОХОД ВКЛАДЧИКАМ

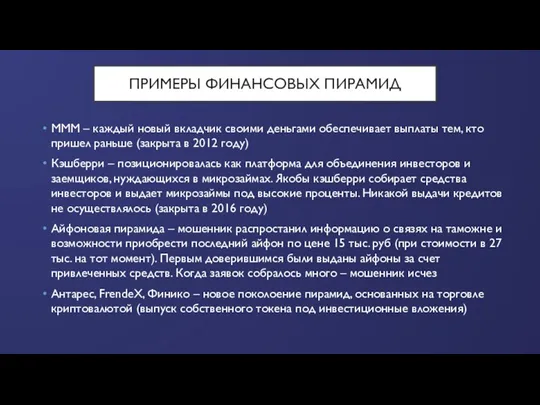

ПРИМЕРЫ ФИНАНСОВЫХ ПИРАМИД

МММ – каждый новый вкладчик своими деньгами обеспечивает выплаты

ПРИМЕРЫ ФИНАНСОВЫХ ПИРАМИД

МММ – каждый новый вкладчик своими деньгами обеспечивает выплаты

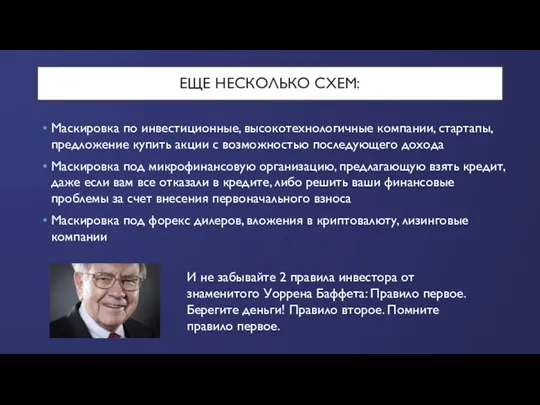

ЕЩЕ НЕСКОЛЬКО СХЕМ:

Маскировка по инвестиционные, высокотехнологичные компании, стартапы, предложение купить акции

ЕЩЕ НЕСКОЛЬКО СХЕМ:

Маскировка по инвестиционные, высокотехнологичные компании, стартапы, предложение купить акции

КАК РАСПОЗНАТЬ ФИНАНСОВУЮ ПИРАМИДУ

Нет лицензии ЦБ на инвестиционную или брокерскую деятельность.

Обещание высокой доходности —

КАК РАСПОЗНАТЬ ФИНАНСОВУЮ ПИРАМИДУ

Нет лицензии ЦБ на инвестиционную или брокерскую деятельность.

Обещание высокой доходности —

КАК УБЕРЕЧЬ СЕБЯ ОТ ФИНАНСОВОЙ ПИРАМИДЫ

Начните с проверки компании на сайте

КАК УБЕРЕЧЬ СЕБЯ ОТ ФИНАНСОВОЙ ПИРАМИДЫ

Начните с проверки компании на сайте

2. ТЕЛЕФОННЫЕ МОШЕННИКИ

Звонок и сброс. Не перезванивайте на незнакомые номера.

Звонок якобы

2. ТЕЛЕФОННЫЕ МОШЕННИКИ

Звонок и сброс. Не перезванивайте на незнакомые номера.

Звонок якобы

КАК НЕ СТАТЬ ЖЕРТВОЙ ТЕЛЕФОННЫХ МОШЕННИКОВ

Не нужно паниковать, когда вам сообщают

КАК НЕ СТАТЬ ЖЕРТВОЙ ТЕЛЕФОННЫХ МОШЕННИКОВ

Не нужно паниковать, когда вам сообщают

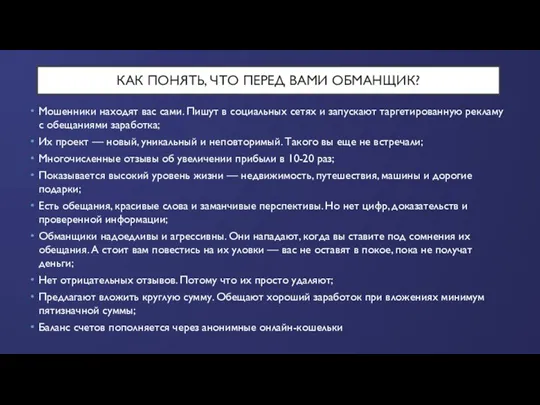

КАК ПОНЯТЬ, ЧТО ПЕРЕД ВАМИ ОБМАНЩИК?

Мошенники находят вас сами. Пишут

КАК ПОНЯТЬ, ЧТО ПЕРЕД ВАМИ ОБМАНЩИК?

Мошенники находят вас сами. Пишут

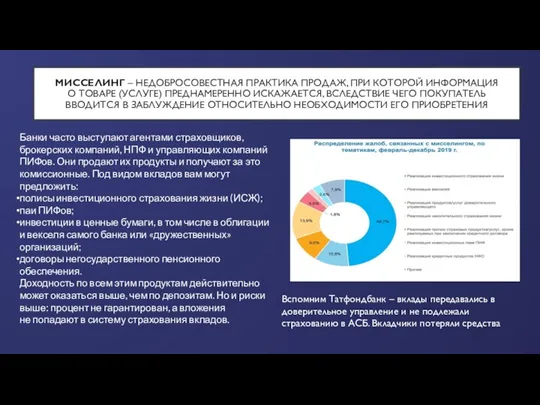

МИССЕЛИНГ – НЕДОБРОСОВЕСТНАЯ ПРАКТИКА ПРОДАЖ, ПРИ КОТОРОЙ ИНФОРМАЦИЯ О ТОВАРЕ (УСЛУГЕ) ПРЕДНАМЕРЕННО ИСКАЖАЕТСЯ, ВСЛЕДСТВИЕ

МИССЕЛИНГ – НЕДОБРОСОВЕСТНАЯ ПРАКТИКА ПРОДАЖ, ПРИ КОТОРОЙ ИНФОРМАЦИЯ О ТОВАРЕ (УСЛУГЕ) ПРЕДНАМЕРЕННО ИСКАЖАЕТСЯ, ВСЛЕДСТВИЕ

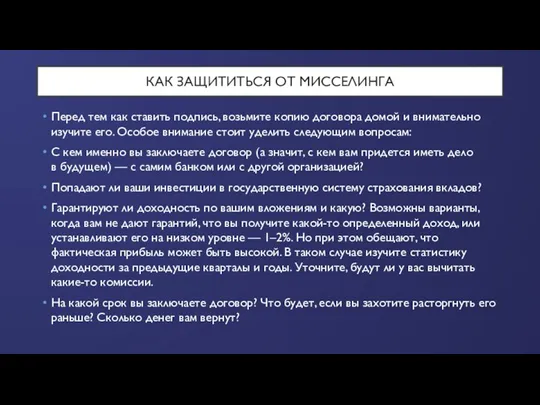

КАК ЗАЩИТИТЬСЯ ОТ МИССЕЛИНГА

Перед тем как ставить подпись, возьмите копию договора

КАК ЗАЩИТИТЬСЯ ОТ МИССЕЛИНГА

Перед тем как ставить подпись, возьмите копию договора

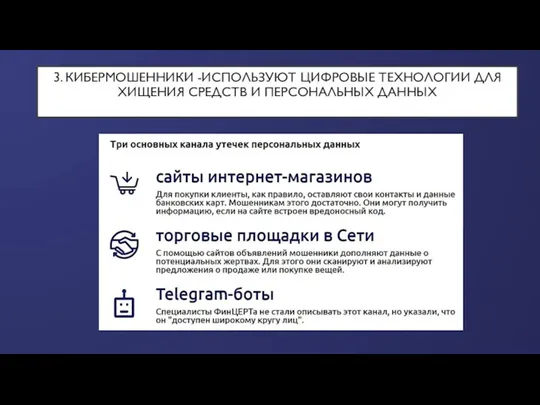

3. КИБЕРМОШЕННИКИ -ИСПОЛЬЗУЮТ ЦИФРОВЫЕ ТЕХНОЛОГИИ ДЛЯ ХИЩЕНИЯ СРЕДСТВ И ПЕРСОНАЛЬНЫХ ДАННЫХ

3. КИБЕРМОШЕННИКИ -ИСПОЛЬЗУЮТ ЦИФРОВЫЕ ТЕХНОЛОГИИ ДЛЯ ХИЩЕНИЯ СРЕДСТВ И ПЕРСОНАЛЬНЫХ ДАННЫХ

Фишинг – сайты клоны известных сайтов, интернет-магазинов. Пользователь попадает на страницу

Фишинг – сайты клоны известных сайтов, интернет-магазинов. Пользователь попадает на страницу

ФАРМИНГ

Пользователя, так же как и при фишинге, направляют на другой

ФАРМИНГ

Пользователя, так же как и при фишинге, направляют на другой

ВИРУСЫ-ВЫМОГАТЕЛИ

попадают на компьютер «жертвы» и зашифровывают все файлы, что ставит под

ВИРУСЫ-ВЫМОГАТЕЛИ

попадают на компьютер «жертвы» и зашифровывают все файлы, что ставит под

МОШЕННИЧЕСКИЕ СХЕМЫ С КРИПТОАКТИВАМИ

Pump and Dump – создание искусственного ажиотажа вокруг

МОШЕННИЧЕСКИЕ СХЕМЫ С КРИПТОАКТИВАМИ

Pump and Dump – создание искусственного ажиотажа вокруг

СКИММИНГ

На банкоматах или POS-терминалах в торговых точках устанавливают специальные устройства,

СКИММИНГ

На банкоматах или POS-терминалах в торговых точках устанавливают специальные устройства,

Фінансова діяльність держави

Фінансова діяльність держави Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм

Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм Pensionnoe_obespechenie_V_Rossii_got_1704947623

Pensionnoe_obespechenie_V_Rossii_got_1704947623 Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г

Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Инфраструктура рынка ценных бумаг

Инфраструктура рынка ценных бумаг Международные расчеты

Международные расчеты Бизнес-план компании по аудиту информационной безопасности

Бизнес-план компании по аудиту информационной безопасности Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Елдер арасындағы қаржы және несие қарым-қатынастары

Елдер арасындағы қаржы және несие қарым-қатынастары АТФ Банк акционерлік қоғамы ҚР

АТФ Банк акционерлік қоғамы ҚР Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Реализация застрахованными лицами прав при формировании накопительной пенсии

Реализация застрахованными лицами прав при формировании накопительной пенсии Учет движения основных средств и анализ эффективности их использования в СПК Овсянка

Учет движения основных средств и анализ эффективности их использования в СПК Овсянка Налог на добавленную стоимость. (Лекция 5)

Налог на добавленную стоимость. (Лекция 5) Бюджетное устройство

Бюджетное устройство Рынок ценных бумаг

Рынок ценных бумаг О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда

Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда Стандарт 2 Базы оценки, отличные от рыночной стоимости

Стандарт 2 Базы оценки, отличные от рыночной стоимости Вводный курс. Потребительское кредитование. Специфика оформления кредита

Вводный курс. Потребительское кредитование. Специфика оформления кредита Риск банкротства как основное проявление финансовых рисков

Риск банкротства как основное проявление финансовых рисков Bitcoin Future

Bitcoin Future