- Бюджетное устройство

Содержание

- 2. Бюджетное устройство, категория свойственная государствам, имеющим бюджет и отражающая организацию бюджетной системы государства и ее внутренние

- 3. В зависимости от того, как организована территория государства, из каких частей государство состоит, каково их правовое

- 4. Правовые нормы, закрепляющие бюджетное устройство, устанавливают виды бюджетов, действующие на территории страны, место и роль каждого

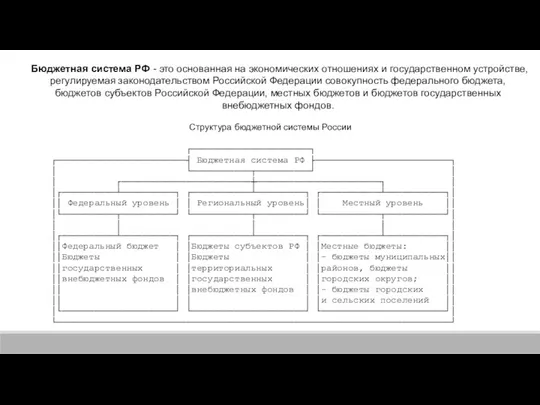

- 5. В соответствии с Разделом I БК РФ к элементам бюджетного устройства Российской Федерации относятся: Бюджетная система

- 6. Бюджетная система Реализация основных целей и функций государства, закрепленных законодательно, происходит при помощи особой организационно-экономической и

- 7. Бюджетная система унитарного типа имеет два уровня: государственный бюджет, находящийся в ведении центрального правительства, и местные

- 8. Бюджетная система федеративного типа включает три звена: федеральный бюджет, бюджеты субъектов федерации и местные бюджеты. При

- 9. Для бюджетных систем федеративного типа в силу автономности бюджетов всех уровней по сбору и расходованию средств

- 10. Бюджетная система РФ - это основанная на экономических отношениях и государственном устройстве, регулируемая законодательством Российской Федерации

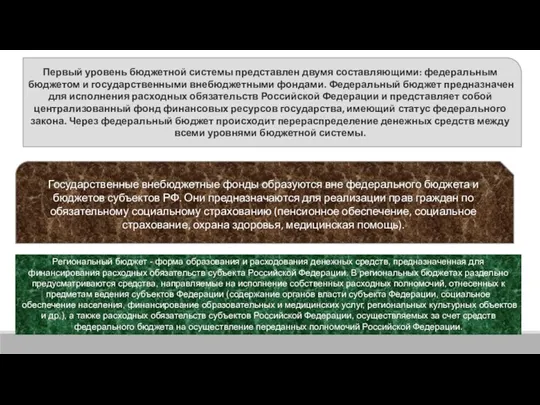

- 11. Первый уровень бюджетной системы представлен двумя составляющими: федеральным бюджетом и государственными внебюджетными фондами. Федеральный бюджет предназначен

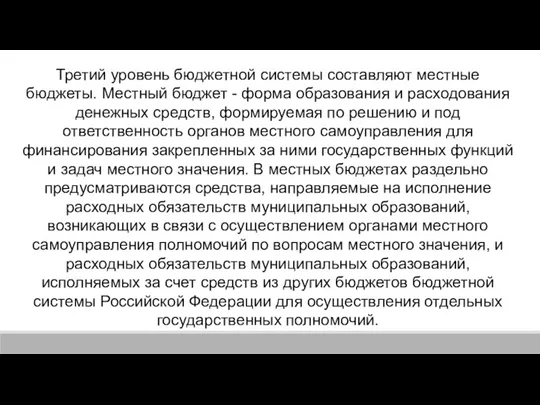

- 12. Третий уровень бюджетной системы составляют местные бюджеты. Местный бюджет - форма образования и расходования денежных средств,

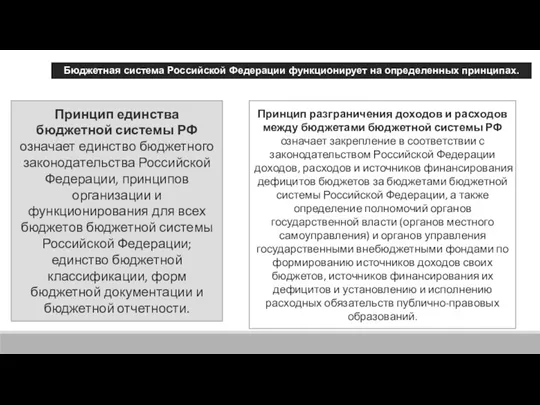

- 13. Бюджетная система Российской Федерации функционирует на определенных принципах. Принцип единства бюджетной системы РФ означает единство бюджетного

- 14. Принцип самостоятельности бюджетов определяется федеративным типом государственного устройства, в соответствии с которым бюджет каждого уровня наделяется

- 15. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и

- 16. Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными

- 18. Скачать презентацию

Бюджетное устройство, категория свойственная государствам, имеющим бюджет и отражающая организацию бюджетной

Бюджетное устройство, категория свойственная государствам, имеющим бюджет и отражающая организацию бюджетной

В зависимости от того, как организована территория государства, из каких частей

В зависимости от того, как организована территория государства, из каких частей

Правовые нормы, закрепляющие бюджетное устройство, устанавливают виды бюджетов, действующие на территории

Правовые нормы, закрепляющие бюджетное устройство, устанавливают виды бюджетов, действующие на территории

В соответствии с Разделом I БК РФ к элементам бюджетного устройства Российской Федерации относятся:

Бюджетная

В соответствии с Разделом I БК РФ к элементам бюджетного устройства Российской Федерации относятся:

Бюджетная

Бюджетная система

Реализация основных целей и функций государства, закрепленных законодательно, происходит

Бюджетная система

Реализация основных целей и функций государства, закрепленных законодательно, происходит

Бюджетная система унитарного типа имеет два уровня: государственный бюджет, находящийся в

Бюджетная система унитарного типа имеет два уровня: государственный бюджет, находящийся в

Бюджетная система федеративного типа включает три звена: федеральный бюджет, бюджеты субъектов

Бюджетная система федеративного типа включает три звена: федеральный бюджет, бюджеты субъектов

Для бюджетных систем федеративного типа в силу автономности бюджетов всех уровней

Для бюджетных систем федеративного типа в силу автономности бюджетов всех уровней

Бюджетная система РФ - это основанная на экономических отношениях и государственном

Бюджетная система РФ - это основанная на экономических отношениях и государственном

Первый уровень бюджетной системы представлен двумя составляющими: федеральным бюджетом и государственными

Первый уровень бюджетной системы представлен двумя составляющими: федеральным бюджетом и государственными

Третий уровень бюджетной системы составляют местные бюджеты. Местный бюджет - форма

Третий уровень бюджетной системы составляют местные бюджеты. Местный бюджет - форма

Бюджетная система Российской Федерации функционирует на определенных принципах.

Принцип единства бюджетной системы

Бюджетная система Российской Федерации функционирует на определенных принципах.

Принцип единства бюджетной системы

Принцип самостоятельности бюджетов определяется федеративным типом государственного устройства, в соответствии с

Принцип самостоятельности бюджетов определяется федеративным типом государственного устройства, в соответствии с

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает,

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает,

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не

Актуальные проблемы налогового контроля в РФ

Актуальные проблемы налогового контроля в РФ Анализ капитальных вложений

Анализ капитальных вложений Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Методика SIGMA

Методика SIGMA Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Лекция 16. Японские свечи

Лекция 16. Японские свечи Доходность и риск финансовой операции

Доходность и риск финансовой операции Денежная система

Денежная система Оценка гудвилла

Оценка гудвилла Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Управление стоимостью компании

Управление стоимостью компании Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Оборотные средства гостиничного предприятия

Оборотные средства гостиничного предприятия Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Семейный бюджет

Семейный бюджет Концептуальні основи оподаткування

Концептуальні основи оподаткування Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Президентские гранты для ННО

Президентские гранты для ННО Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері

Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері Региональная бюджетная система

Региональная бюджетная система Налог на добавленную стоимость

Налог на добавленную стоимость Такафул – исламское страхование

Такафул – исламское страхование ТОО КазМунайГаз-Сервис. Активы компании

ТОО КазМунайГаз-Сервис. Активы компании Фінансові інвестиції

Фінансові інвестиції