- Управление стоимостью компании

Содержание

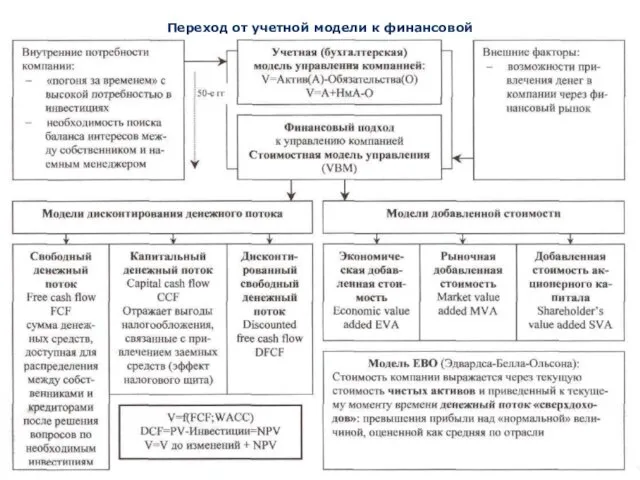

- 2. Переход от учетной модели к финансовой

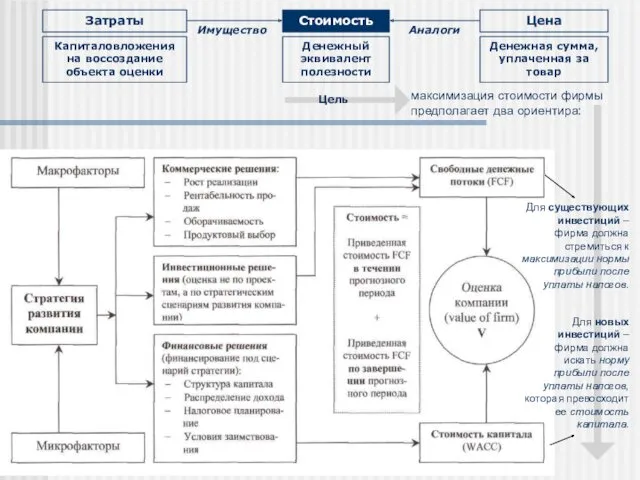

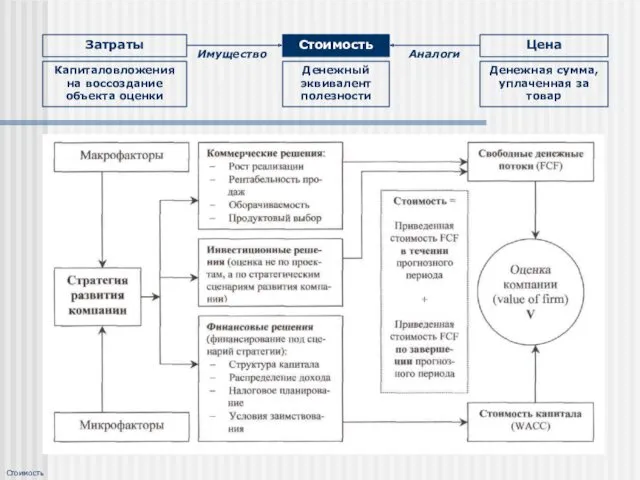

- 3. Стоимость Цена Затраты Капиталовложения на воссоздание объекта оценки Денежный эквивалент полезности Денежная сумма, уплаченная за товар

- 4. Драйверы стоимости Для практического использования в российских компаниях наиболее перспективной моделью принятия решений и проведения экономического

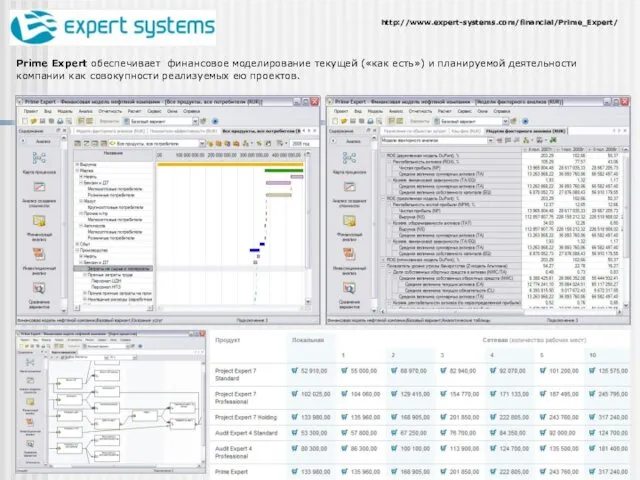

- 5. Prime Expert обеспечивает финансовое моделирование текущей («как есть») и планируемой деятельности компании как совокупности реализуемых ею

- 7. Стоимость Цена Затраты Капиталовложения на воссоздание объекта оценки Денежный эквивалент полезности Денежная сумма, уплаченная за товар

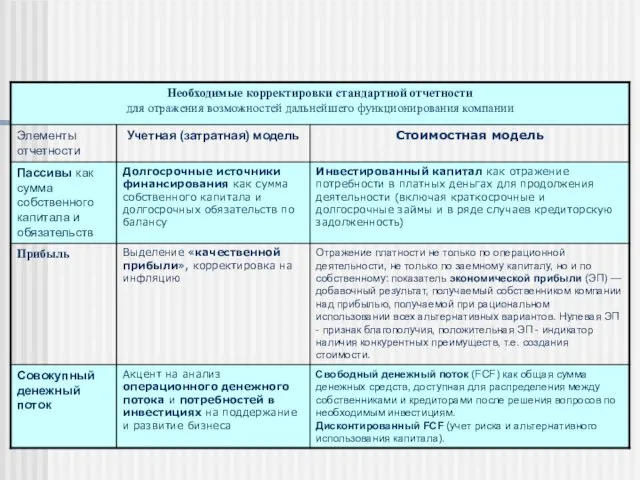

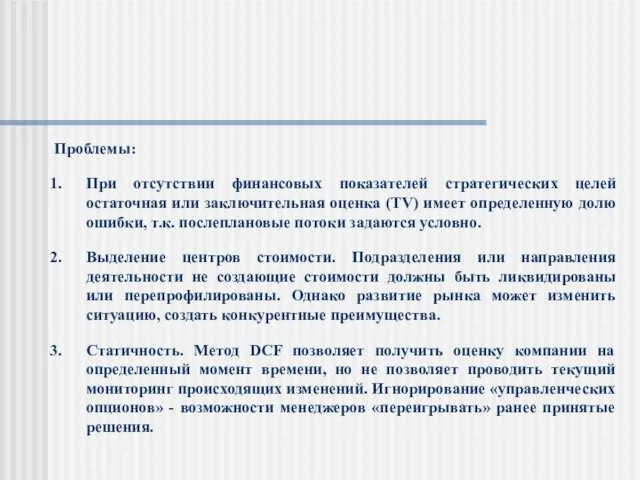

- 8. Проблемы: При отсутствии финансовых показателей стратегических целей остаточная или заключительная оценка (TV) имеет определенную долю ошибки,

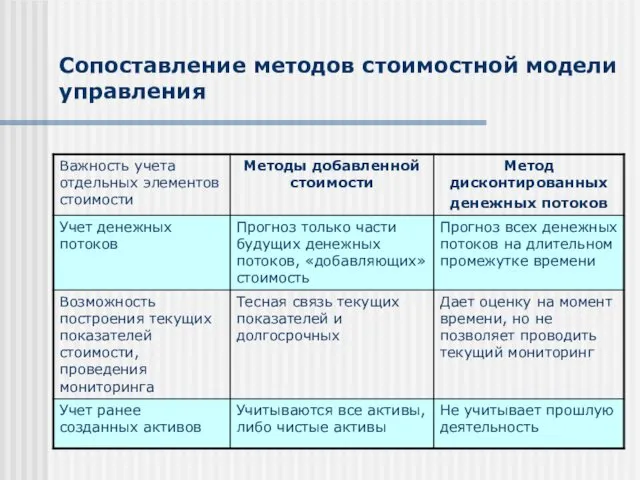

- 9. Сопоставление методов стоимостной модели управления

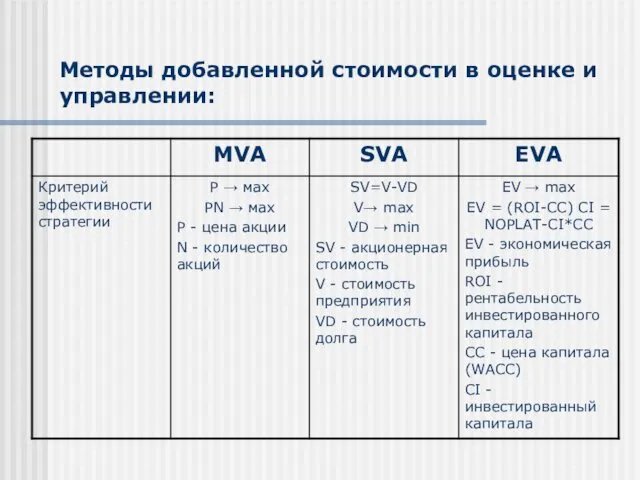

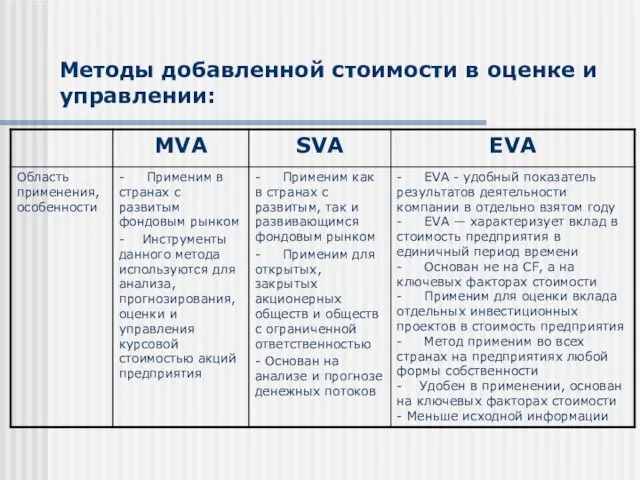

- 10. Методы добавленной стоимости в оценке и управлении:

- 11. Методы добавленной стоимости в оценке и управлении:

- 12. Методы добавленной стоимости в оценке и управлении:

- 13. Методы добавленной стоимости в оценке и управлении:

- 14. Методы добавленной стоимости в оценке и управлении:

- 15. Методы добавленной стоимости в оценке и управлении:

- 16. П. Дойль Источники стоимости компании В рамках управления стоимостью в организации существует четыре основных управленческих процесса:

- 17. Цель Цель компании – максимизация стоимости фирмы, которая предполагает два ориентира: 1) Для существующих инвестиций –

- 18. Цели управления Исходя из зарубежного опыта, можно сформулировать основные цели управления (создания и оценки) стоимостью предприятия:

- 19. Параметры управления Основные параметры управления стоимостью компании: 1) Концентрация внимания на долгосрочных величинах денежного потока, а

- 20. Этапы процесса создания стоимости компании В классическом виде модель управления стоимостью компании описана Коуплендом Т., Коллером

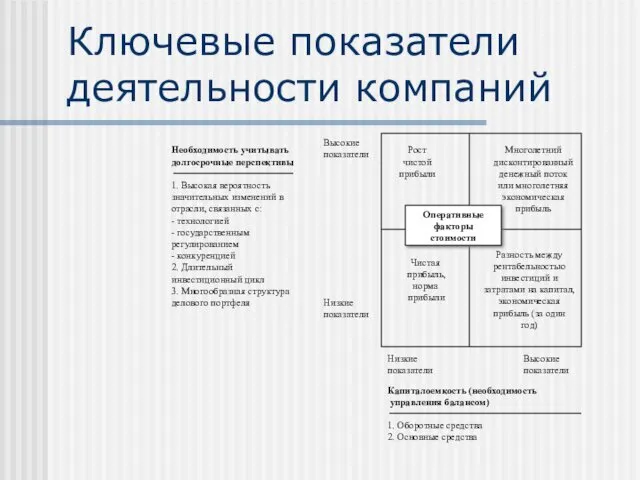

- 21. Ключевые показатели деятельности компаний Рост чистой прибыли Многолетний дисконтированный денежный поток или многолетняя экономическая прибыль Чистая

- 22. Определение факторов стоимости на разных уровнях управления Примеры - Доля возобновляемых счетов - Денежная выручка в

- 23. Выработка стратегии Выработка стратегии, в частности оценка альтернативных стратегий и диалог между менеджерами разных уровней, строится

- 24. Целевые нормативы На основе выбранной стратегии разрабатываются целевые нормативы, которые в основной массе носят субъективный характер.

- 25. Планирование Планы деятельности преобразуют стратегию компании в пакет конкретных мер и шагов, которые организация будет предпринимать

- 26. Поощрение Системы поощрения и оценки результатов предназначены для мотивации менеджеров и работников компании на достижение поставленных

- 27. Соответствие критериев оценки управленческим функциям

- 28. Сравнительные характеристики моделей корпоративного управления

- 30. Скачать презентацию

Переход от учетной модели к финансовой

Переход от учетной модели к финансовой

Стоимость

Цена

Затраты

Капиталовложения на воссоздание объекта оценки

Денежный эквивалент полезности

Денежная сумма, уплаченная за товар

Аналоги

Имущество

максимизация

Стоимость

Цена

Затраты

Капиталовложения на воссоздание объекта оценки

Денежный эквивалент полезности

Денежная сумма, уплаченная за товар

Аналоги

Имущество

максимизация

Драйверы стоимости

Для практического использования в российских компаниях наиболее перспективной моделью принятия

Драйверы стоимости

Для практического использования в российских компаниях наиболее перспективной моделью принятия

Prime Expert обеспечивает финансовое моделирование текущей («как есть») и планируемой деятельности

Prime Expert обеспечивает финансовое моделирование текущей («как есть») и планируемой деятельности

Стоимость

Цена

Затраты

Капиталовложения на воссоздание объекта оценки

Денежный эквивалент полезности

Денежная сумма, уплаченная за товар

Аналоги

Имущество

Стоимость

Стоимость

Цена

Затраты

Капиталовложения на воссоздание объекта оценки

Денежный эквивалент полезности

Денежная сумма, уплаченная за товар

Аналоги

Имущество

Стоимость

Проблемы:

При отсутствии финансовых показателей стратегических целей остаточная или заключительная оценка (TV)

Проблемы:

При отсутствии финансовых показателей стратегических целей остаточная или заключительная оценка (TV)

Сопоставление методов стоимостной модели управления

Сопоставление методов стоимостной модели управления

Методы добавленной стоимости в оценке и управлении:

Методы добавленной стоимости в оценке и управлении:

Методы добавленной стоимости в оценке и управлении:

Методы добавленной стоимости в оценке и управлении:

Методы добавленной стоимости в оценке и управлении:

Методы добавленной стоимости в оценке и управлении:

Методы добавленной стоимости в оценке и управлении:

Методы добавленной стоимости в оценке и управлении:

Методы добавленной стоимости в оценке и управлении:

Методы добавленной стоимости в оценке и управлении:

Методы добавленной стоимости в оценке и управлении:

Методы добавленной стоимости в оценке и управлении:

П. Дойль

Источники стоимости компании

В рамках управления стоимостью в организации существует

П. Дойль

Источники стоимости компании

В рамках управления стоимостью в организации существует

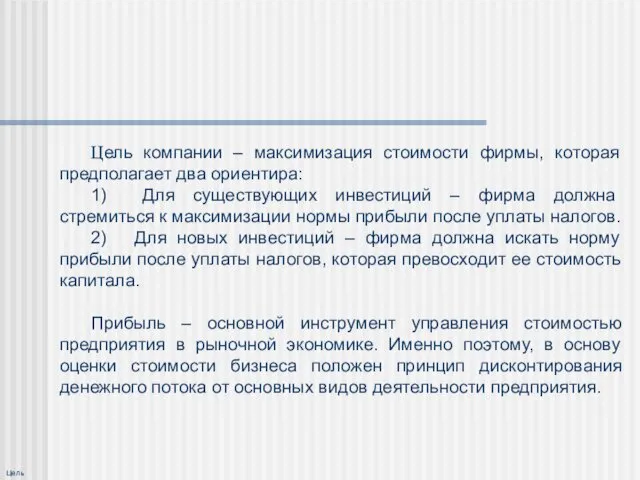

Цель

Цель компании – максимизация стоимости фирмы, которая предполагает два ориентира:

1) Для

Цель

Цель компании – максимизация стоимости фирмы, которая предполагает два ориентира:

1) Для

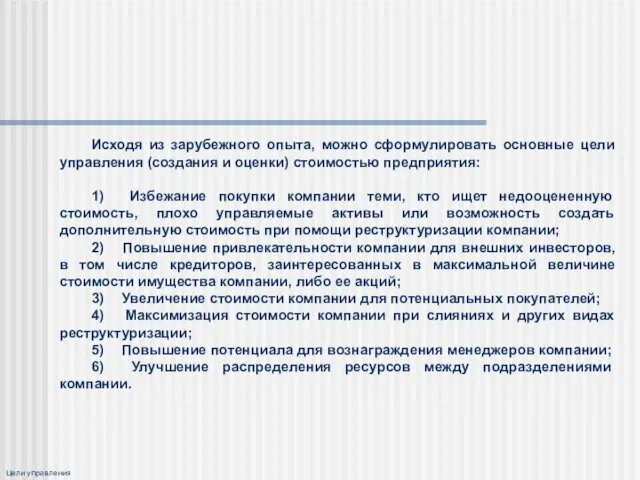

Цели управления

Исходя из зарубежного опыта, можно сформулировать основные цели управления (создания

Цели управления

Исходя из зарубежного опыта, можно сформулировать основные цели управления (создания

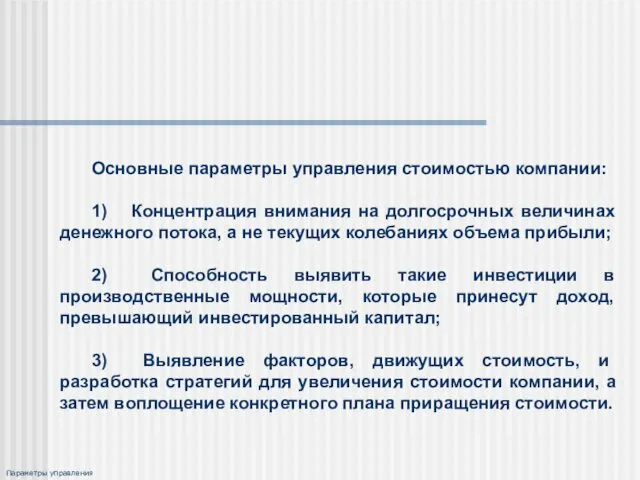

Параметры управления

Основные параметры управления стоимостью компании:

1) Концентрация внимания на долгосрочных величинах

Параметры управления

Основные параметры управления стоимостью компании:

1) Концентрация внимания на долгосрочных величинах

Этапы процесса создания стоимости компании

В классическом виде модель управления стоимостью

Этапы процесса создания стоимости компании

В классическом виде модель управления стоимостью

Ключевые показатели деятельности компаний

Рост

чистой прибыли

Многолетний

дисконтированный денежный поток или

Ключевые показатели деятельности компаний

Рост

чистой прибыли

Многолетний

дисконтированный денежный поток или

Определение факторов стоимости на разных уровнях управления

Примеры

- Доля возобновляемых счетов

-

Определение факторов стоимости на разных уровнях управления

Примеры

- Доля возобновляемых счетов

-

Выработка стратегии

Выработка стратегии, в частности оценка альтернативных стратегий и диалог между

Выработка стратегии

Выработка стратегии, в частности оценка альтернативных стратегий и диалог между

Целевые нормативы

На основе выбранной стратегии разрабатываются целевые нормативы, которые в основной

Целевые нормативы

На основе выбранной стратегии разрабатываются целевые нормативы, которые в основной

Планирование

Планы деятельности преобразуют стратегию компании в пакет конкретных мер и шагов,

Планирование

Планы деятельности преобразуют стратегию компании в пакет конкретных мер и шагов,

Поощрение

Системы поощрения и оценки результатов предназначены для мотивации менеджеров и работников

Поощрение

Системы поощрения и оценки результатов предназначены для мотивации менеджеров и работников

Соответствие критериев оценки управленческим функциям

Соответствие критериев оценки управленческим функциям

Сравнительные характеристики моделей корпоративного управления

Сравнительные характеристики моделей корпоративного управления

Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Басня о том, как у зайчика товарный отчет не сходился

Басня о том, как у зайчика товарный отчет не сходился Nalogi

Nalogi Учет расчетных операций

Учет расчетных операций Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Источники финансирования корпорации

Источники финансирования корпорации Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Формы и методы проектного финансирования

Формы и методы проектного финансирования Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн История налогообложения. Понятие налога

История налогообложения. Понятие налога Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Социальное и медицинское страхование

Социальное и медицинское страхование О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Страхование жилого помещения

Страхование жилого помещения Что такое финансовая грамотность?

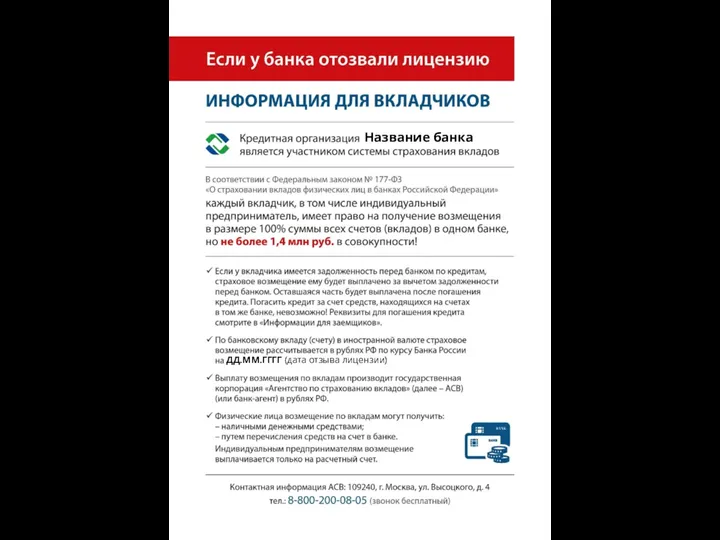

Что такое финансовая грамотность? Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Технический анализ финансовых рынков

Технический анализ финансовых рынков Налог на имущество физических лиц

Налог на имущество физических лиц Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона

Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса The Banknotes of the UK

The Banknotes of the UK Предпринимательский договор

Предпринимательский договор Управление личным бюджетом

Управление личным бюджетом