- Доходность и риск финансовой операции

Содержание

- 2. 1. Доходность финансовой операции Финансовой называется любая операция, начальное и конечное состояние которой имеет денежную оценку.

- 3. 2. Доходность за несколько периодов Пусть доходности за последовательные периоды времени t1, t2, .., tn равны

- 4. Проведя почленное деление, получим: Перенесем 1 в левые части:

- 5. Перемножим первые два выражения, получим: Правя часть уравнения (2) равна правой части третьего уравнения в (1).

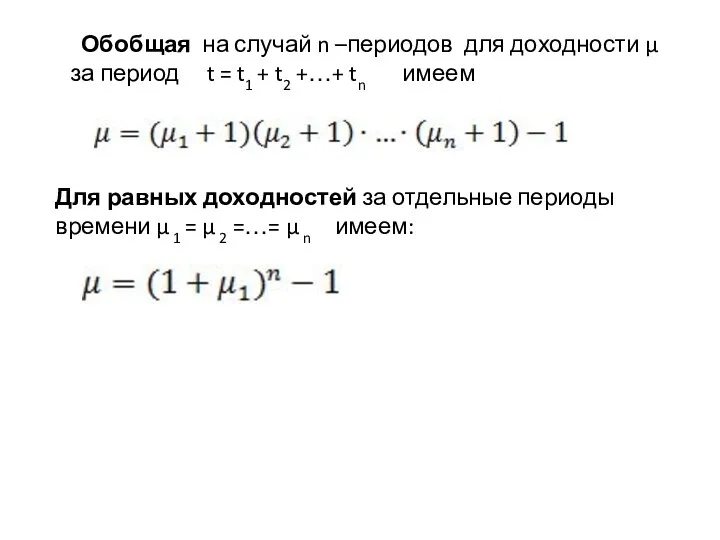

- 6. Обобщая на случай n –периодов для доходности μ за период t = t1 + t2 +…+

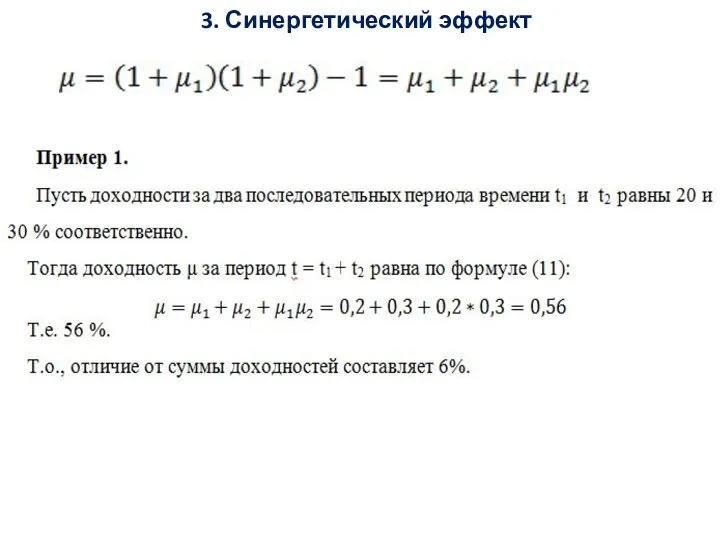

- 7. 3. Синергетический эффект

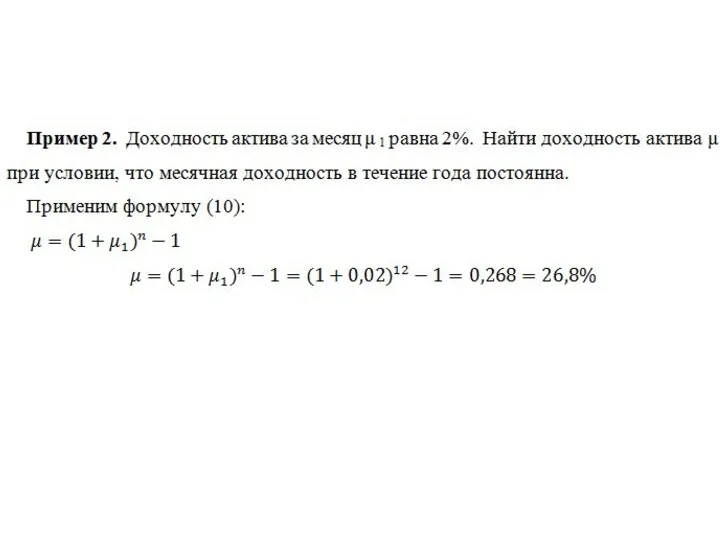

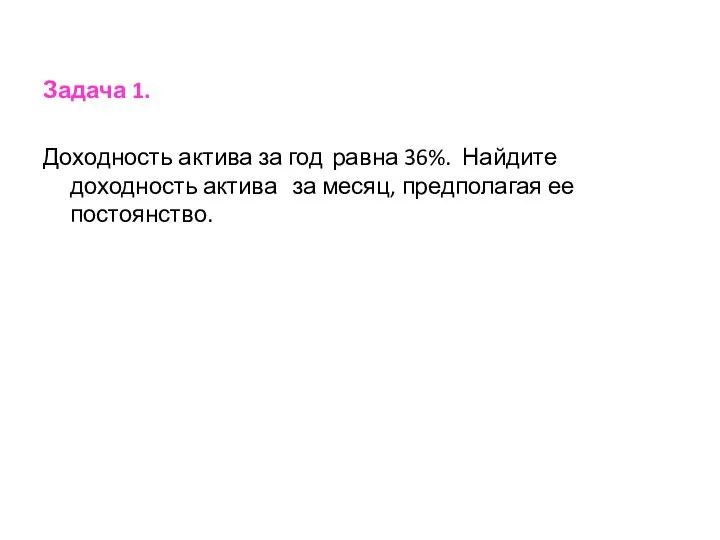

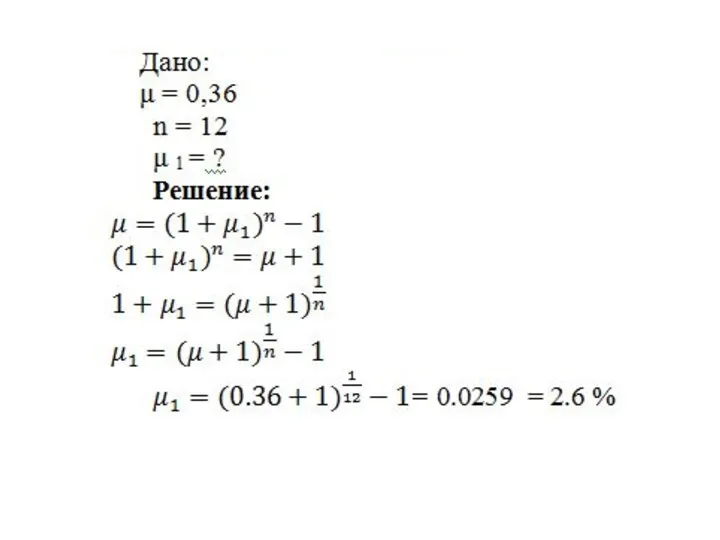

- 9. Задача 1. Доходность актива за год равна 36%. Найдите доходность актива за месяц, предполагая ее постоянство.

- 11. Риск финансовой операции Риском финансовой операции в условиях неопределенности называется отклонение доходности от среднего значения.

- 12. Виды финансовых рисков Банковский риск: банковские риски подразделяются на внешние и внутренние. К внешним относятся риски,

- 13. Кредитный риск: опасность невозврата в срок взятого кредита. Валютный риск: опасность валютных потерь, вызванная колебаниями курса

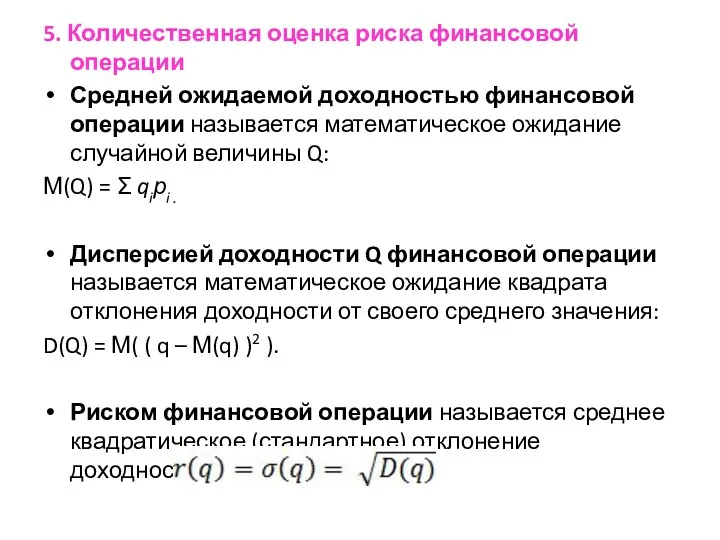

- 14. 5. Количественная оценка риска финансовой операции Средней ожидаемой доходностью финансовой операции называется математическое ожидание случайной величины

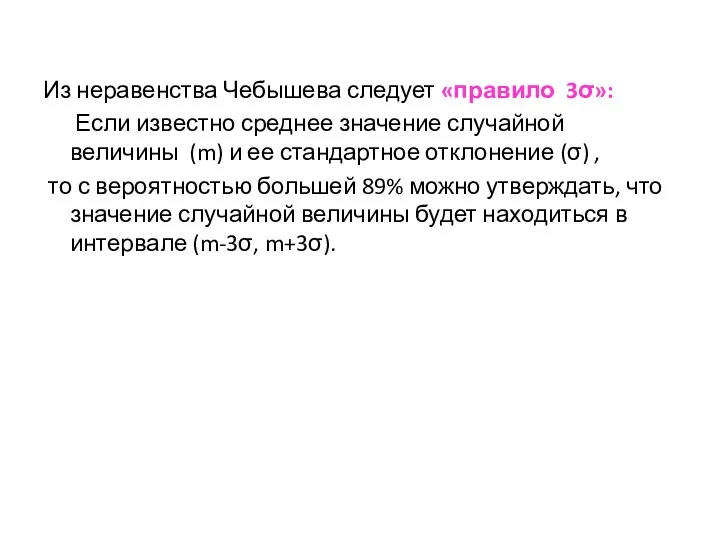

- 15. Из неравенства Чебышева следует «правило 3σ»: Если известно среднее значение случайной величины (m) и ее стандартное

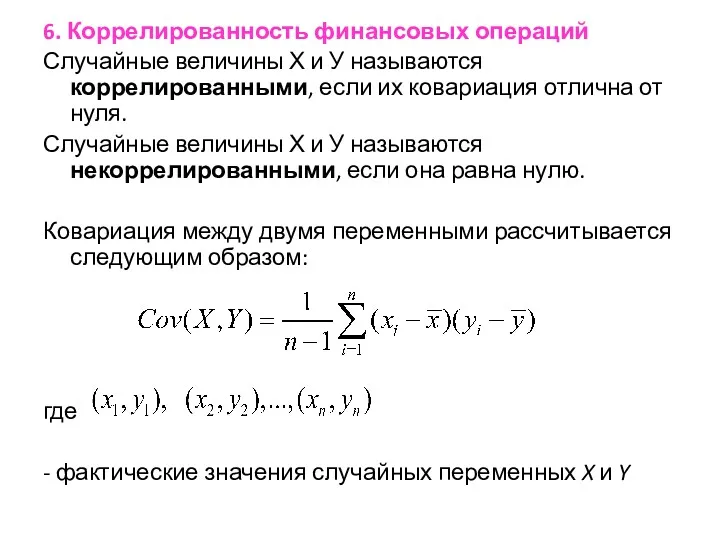

- 16. 6. Коррелированность финансовых операций Случайные величины Х и У называются коррелированными, если их ковариация отлична от

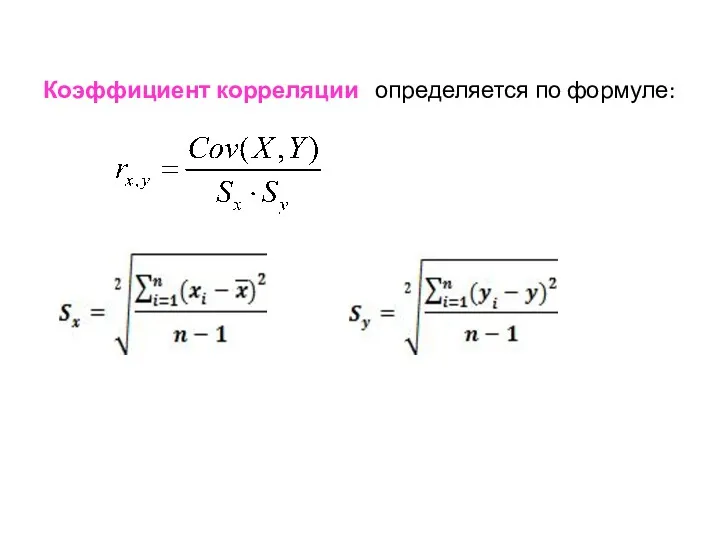

- 17. Коэффициент корреляции определяется по формуле:

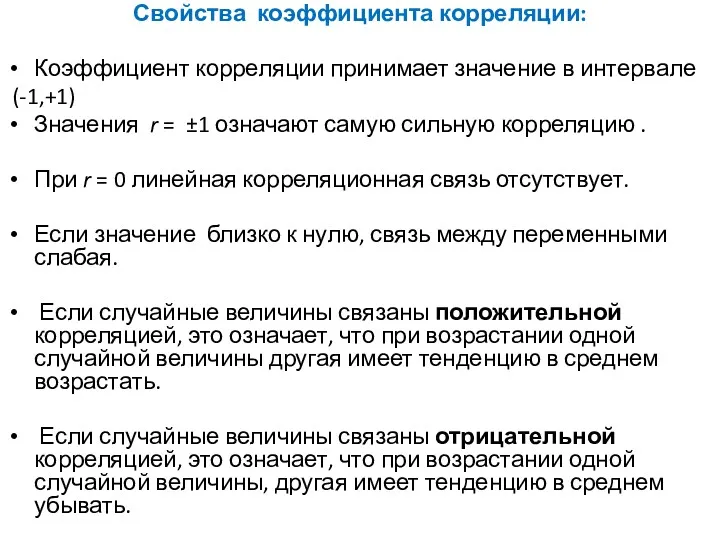

- 18. Свойства коэффициента корреляции: Коэффициент корреляции принимает значение в интервале (-1,+1) Значения r = ±1 означают самую

- 19. Для уменьшения риска при проведении финансовых операций используют метод диверсификации. При диверсификации проводят либо независимые (некоррелированные)

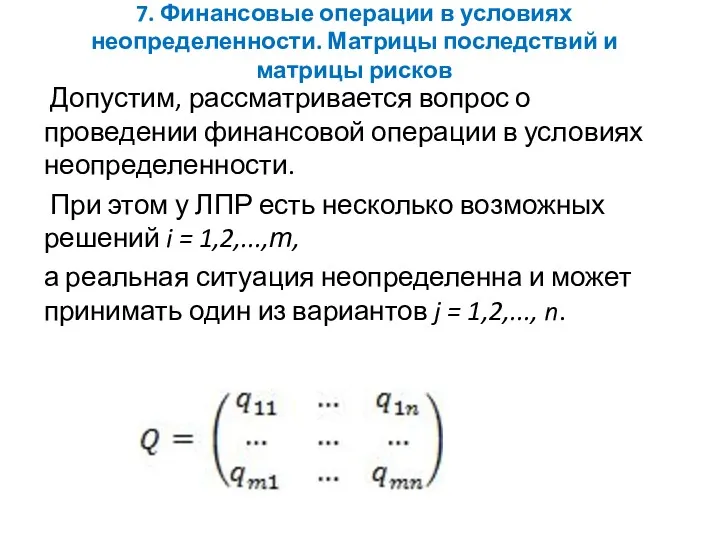

- 21. 7. Финансовые операции в условиях неопределенности. Матрицы последствий и матрицы рисков Допустим, рассматривается вопрос о проведении

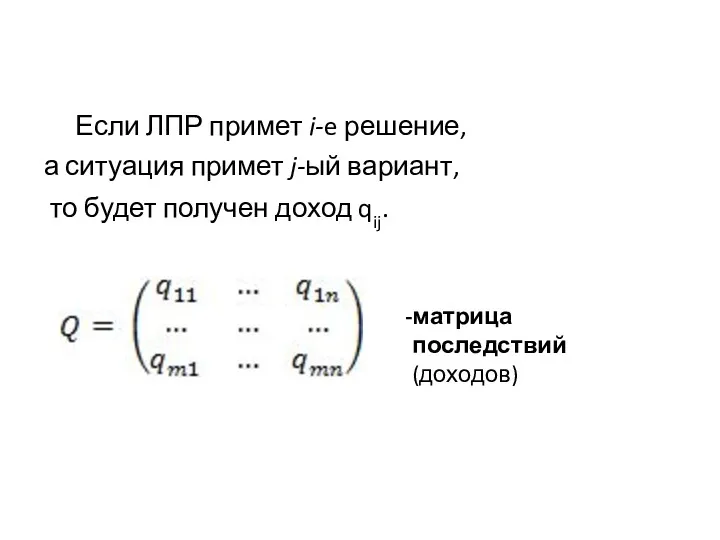

- 22. Если ЛПР примет i-e решение, а ситуация примет j-ый вариант, то будет получен доход qij. матрица

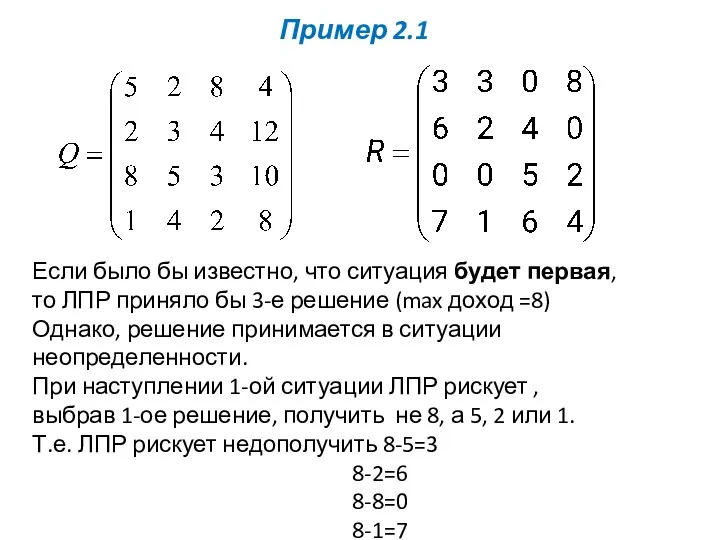

- 23. Пример 2.1 Если было бы известно, что ситуация будет первая, то ЛПР приняло бы 3-е решение

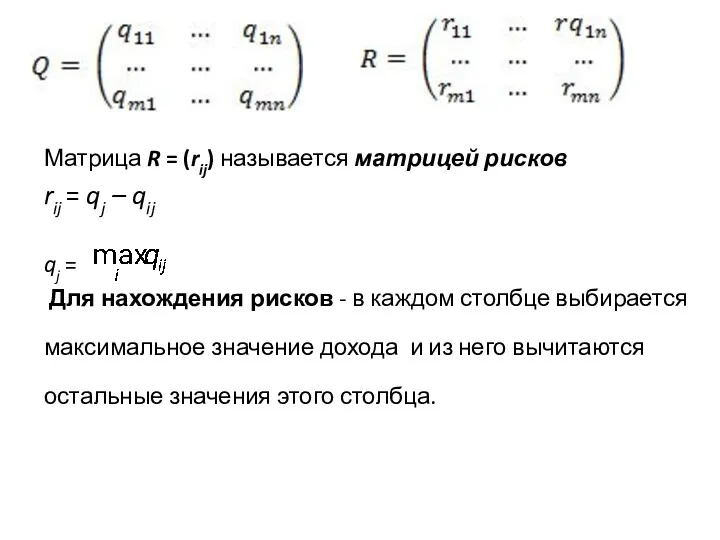

- 24. Матрица R = (rij) называется матрицей рисков rij = qj – qij qj = Для нахождения

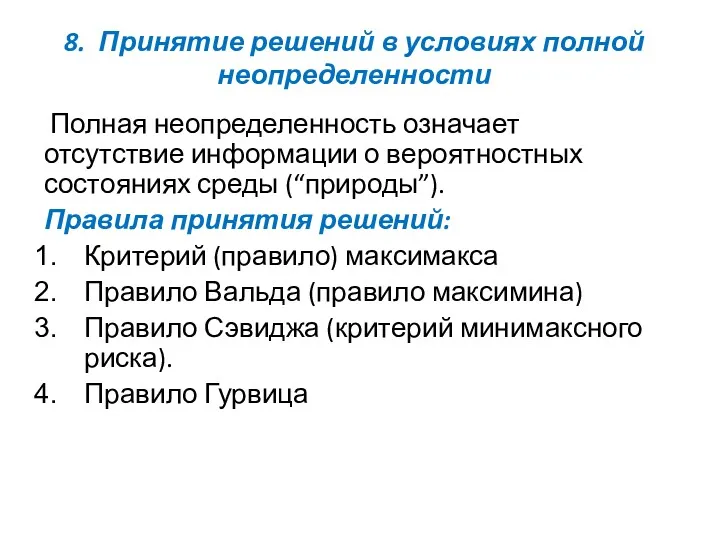

- 27. 8. Принятие решений в условиях полной неопределенности Полная неопределенность означает отсутствие информации о вероятностных состояниях среды

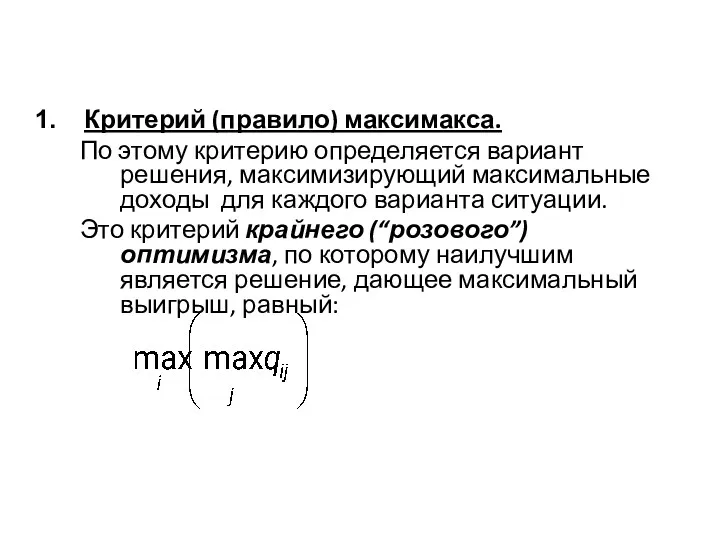

- 28. Критерий (правило) максимакса. По этому критерию определяется вариант решения, максимизирующий максимальные доходы для каждого варианта ситуации.

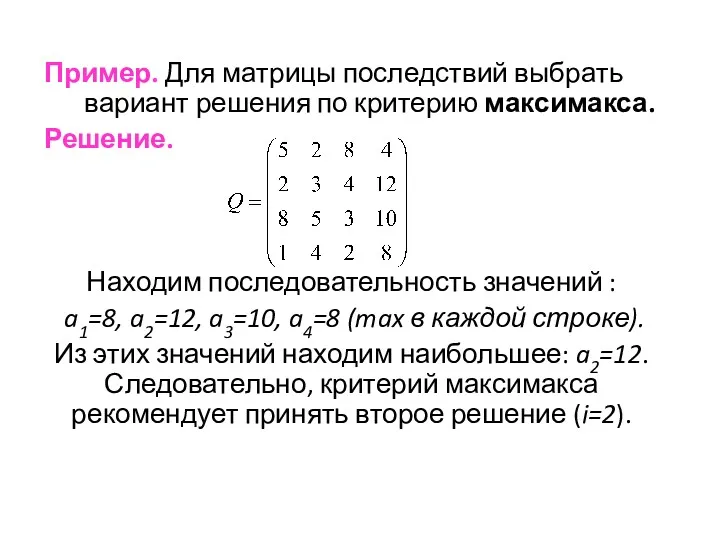

- 29. Пример. Для матрицы последствий выбрать вариант решения по критерию максимакса. Решение. Находим последовательность значений : a1=8,

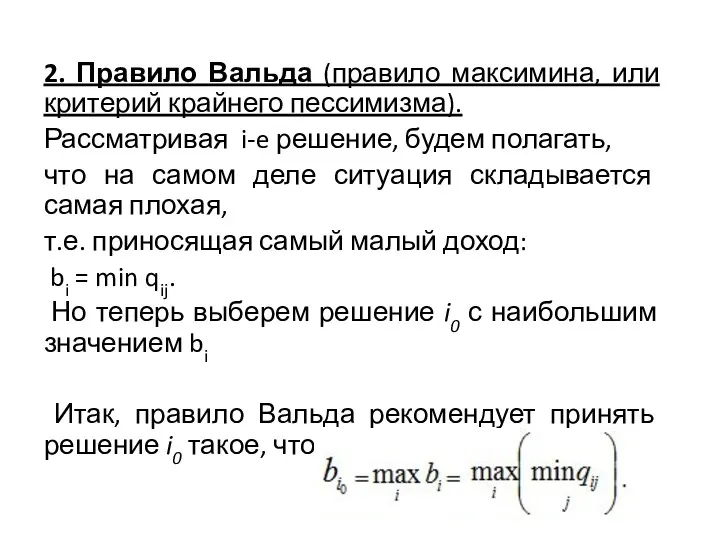

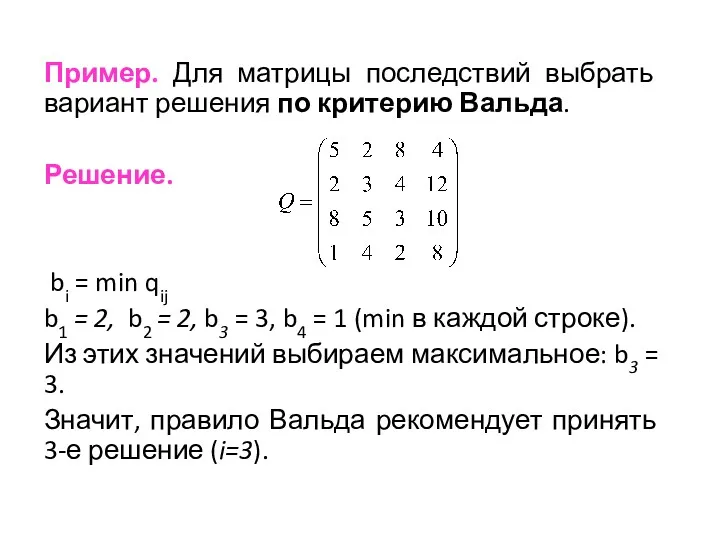

- 30. 2. Правило Вальда (правило максимина, или критерий крайнего пессимизма). Рассматривая i-e решение, будем полагать, что на

- 31. Пример. Для матрицы последствий выбрать вариант решения по критерию Вальда. Решение. bi = min qij b1

- 32. 3. Правило Сэвиджа (критерий минимаксного риска). Этот критерий аналогичен предыдущему критерию Вальда, но ЛПР принимает решение,

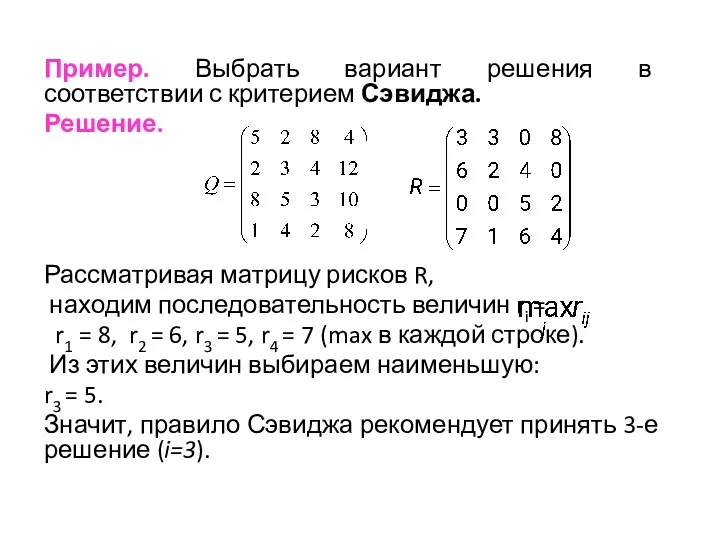

- 33. Пример. Выбрать вариант решения в соответствии с критерием Сэвиджа. Решение. Рассматривая матрицу рисков R, находим последовательность

- 34. 4. Правило Гурвица (взвешивающее пессимистический и оптимистический подходы к ситуации). По данному критерию выбирается вариант решения,

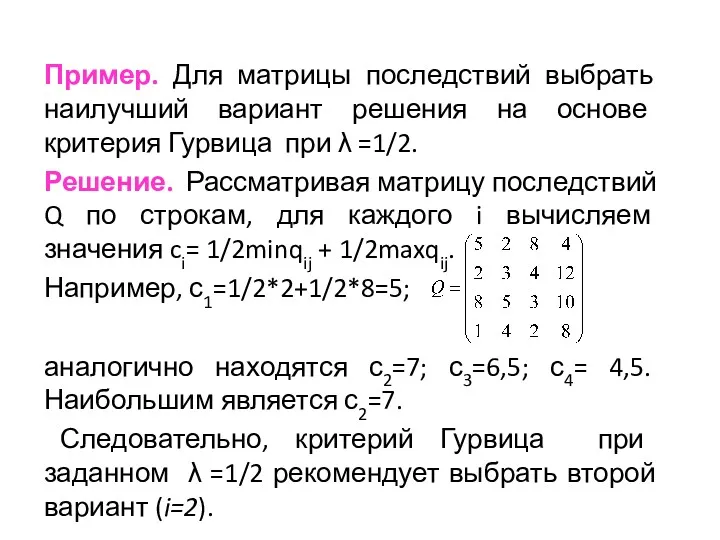

- 35. Пример. Для матрицы последствий выбрать наилучший вариант решения на основе критерия Гурвица при λ =1/2. Решение.

- 36. 9. Принятие решений в условиях частичной неопределенности Если при принятии решения ЛПР известны вероятности pj того,

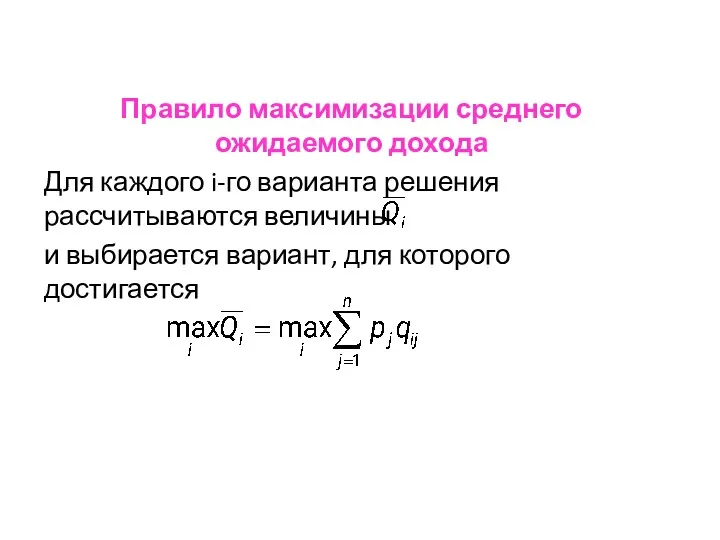

- 37. Принятие решений в условиях частичной неопределенности Правила: 1) Критерий (правило) максимизации среднего ожидаемого дохода 2) Правило

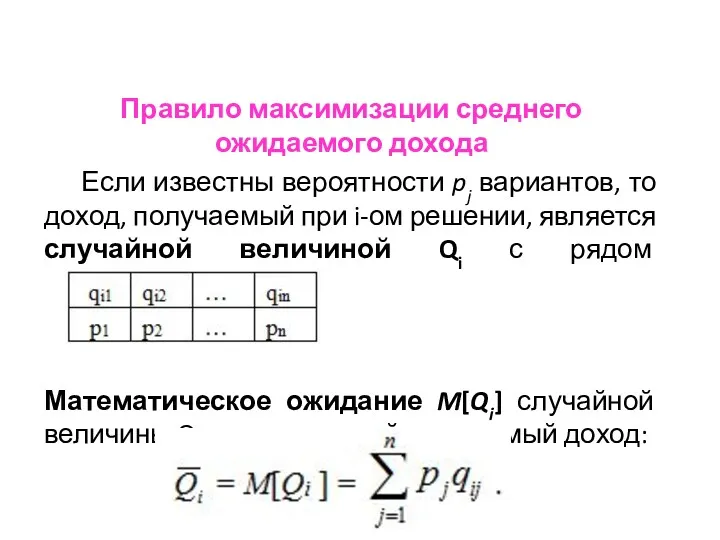

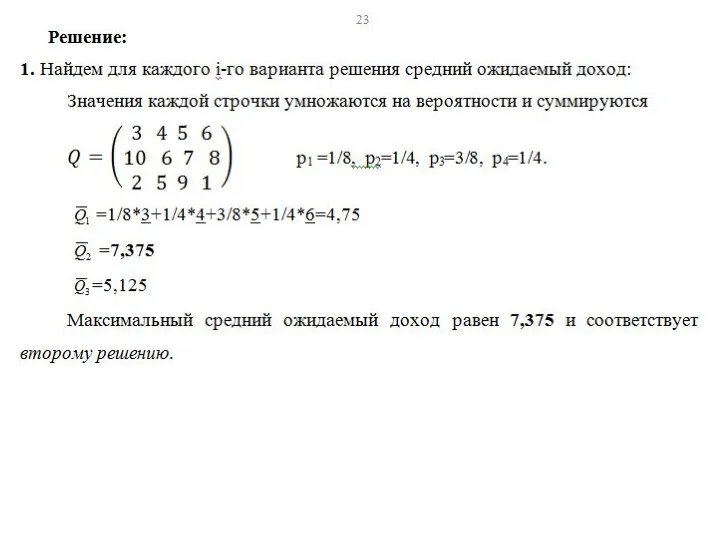

- 38. Правило максимизации среднего ожидаемого дохода Если известны вероятности pj вариантов, то доход, получаемый при i-ом решении,

- 39. Правило максимизации среднего ожидаемого дохода Для каждого i-го варианта решения рассчитываются величины и выбирается вариант, для

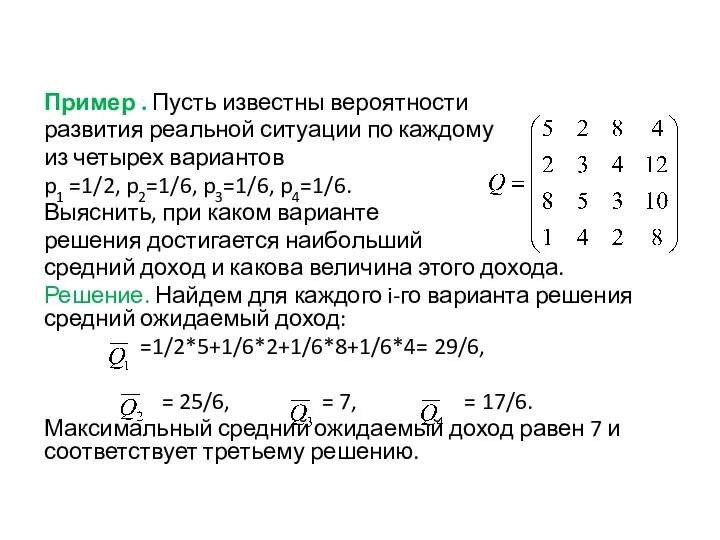

- 40. Пример . Пусть известны вероятности развития реальной ситуации по каждому из четырех вариантов p1 =1/2, p2=1/6,

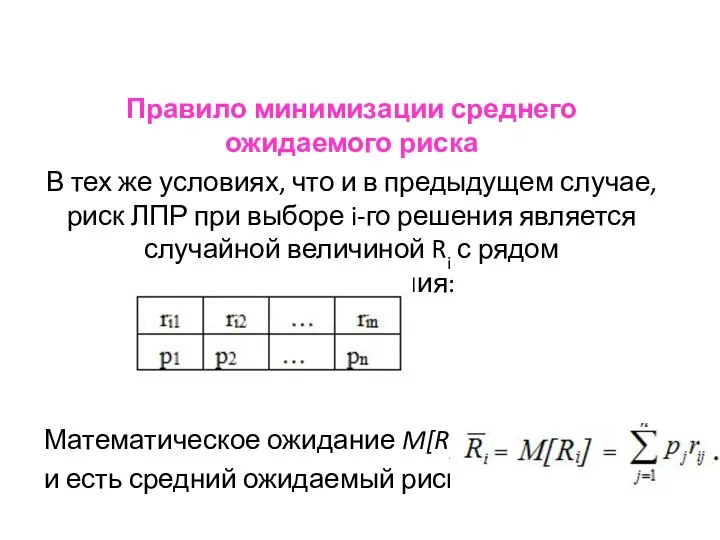

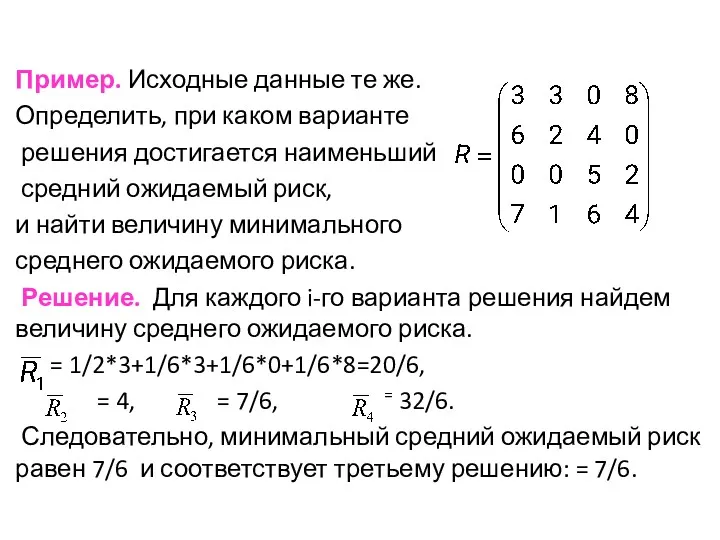

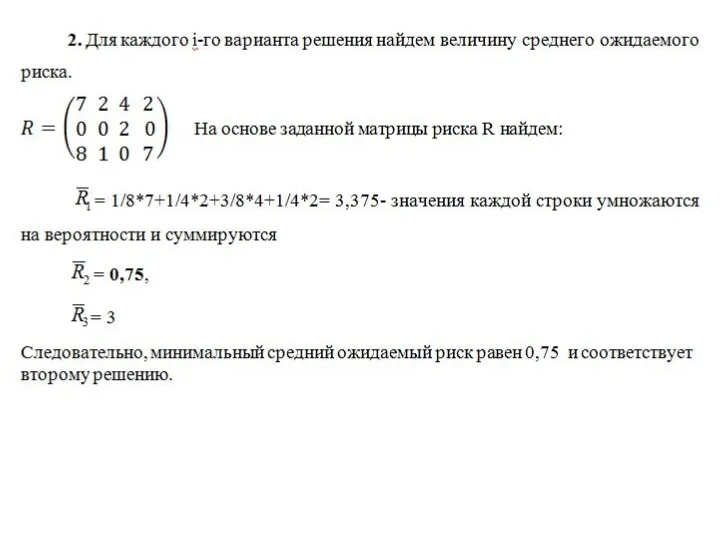

- 41. Правило минимизации среднего ожидаемого риска В тех же условиях, что и в предыдущем случае, риск ЛПР

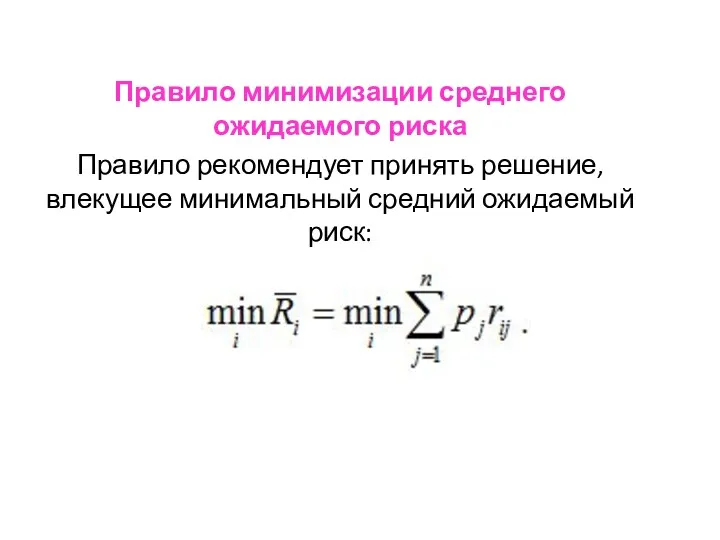

- 42. Правило минимизации среднего ожидаемого риска Правило рекомендует принять решение, влекущее минимальный средний ожидаемый риск:

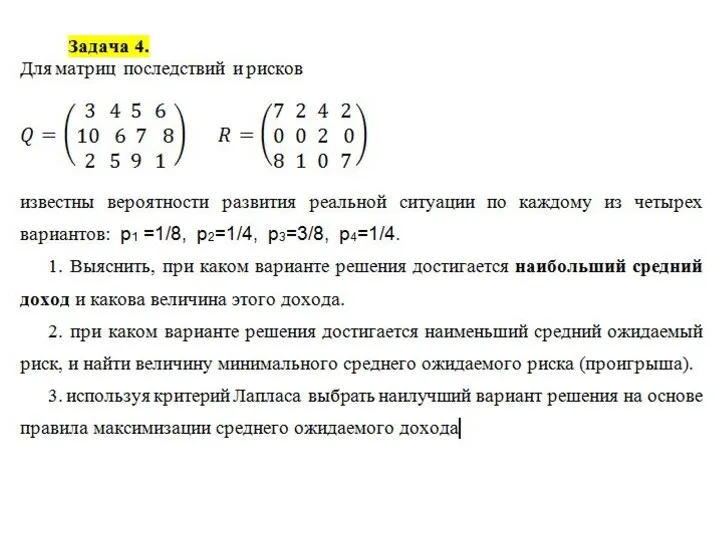

- 43. Пример. Исходные данные те же. Определить, при каком варианте решения достигается наименьший средний ожидаемый риск, и

- 44. 10. Критерий Лапласа (равновозможности) Предполагается, что все состояния среды равновероятны. Тогда описанные выше схемы расчета можно

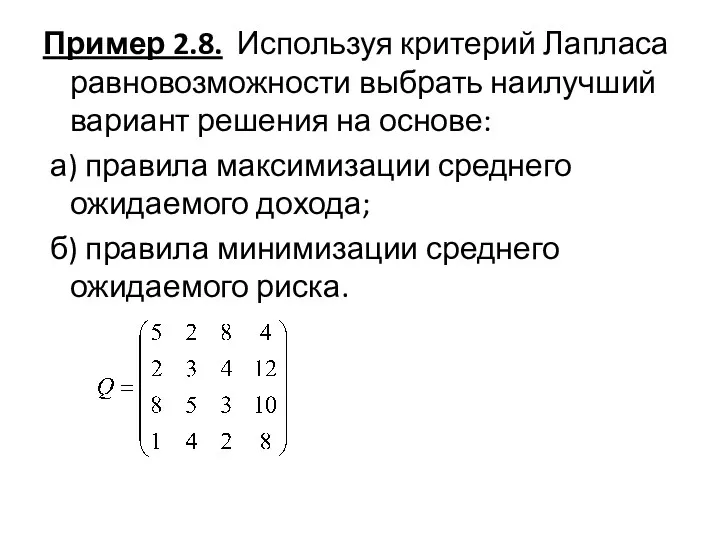

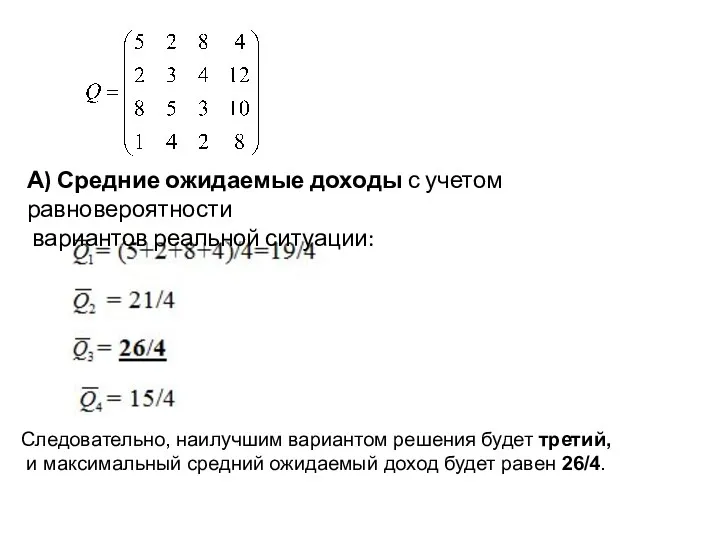

- 45. Пример 2.8. Используя критерий Лапласа равновозможности выбрать наилучший вариант решения на основе: а) правила максимизации среднего

- 46. А) Средние ожидаемые доходы с учетом равновероятности вариантов реальной ситуации: Следовательно, наилучшим вариантом решения будет третий,

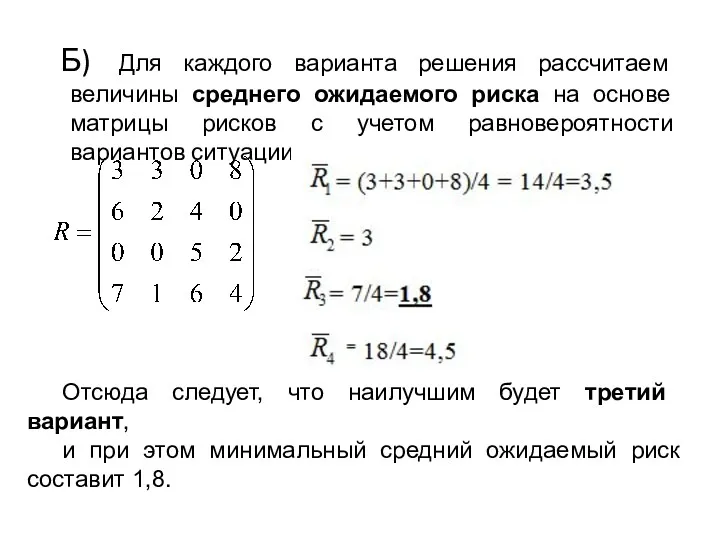

- 47. Б) Для каждого варианта решения рассчитаем величины среднего ожидаемого риска на основе матрицы рисков с учетом

- 52. Скачать презентацию

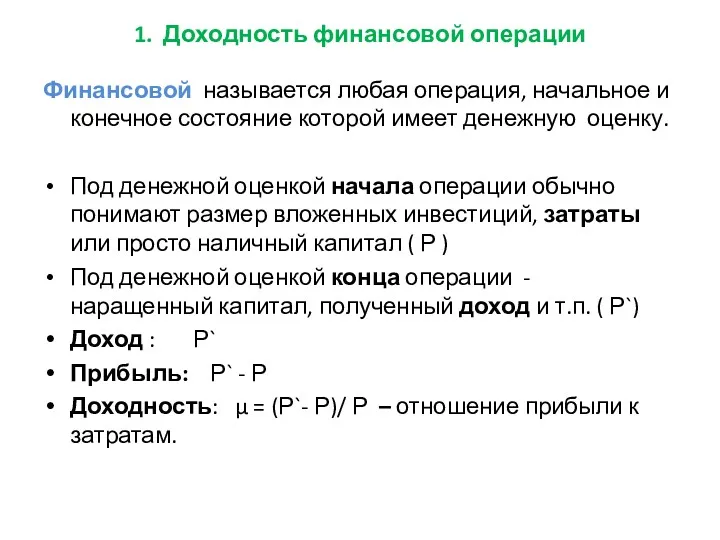

1. Доходность финансовой операции

Финансовой называется любая операция, начальное и конечное состояние

1. Доходность финансовой операции

Финансовой называется любая операция, начальное и конечное состояние

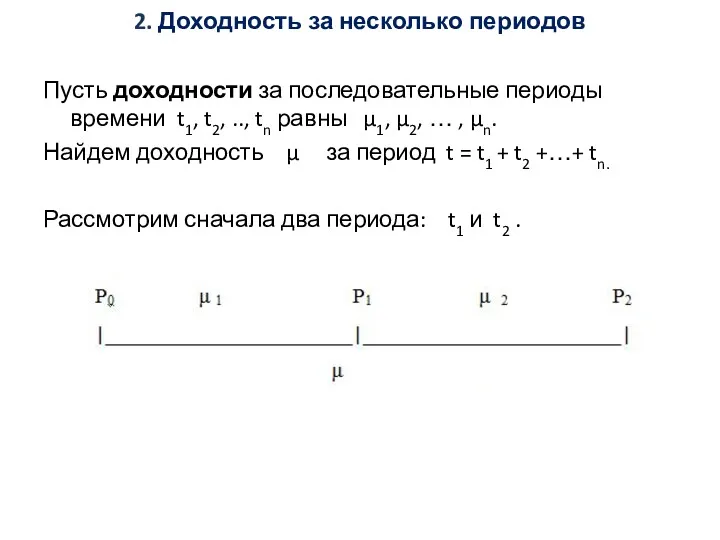

2. Доходность за несколько периодов

Пусть доходности за последовательные периоды времени

2. Доходность за несколько периодов

Пусть доходности за последовательные периоды времени

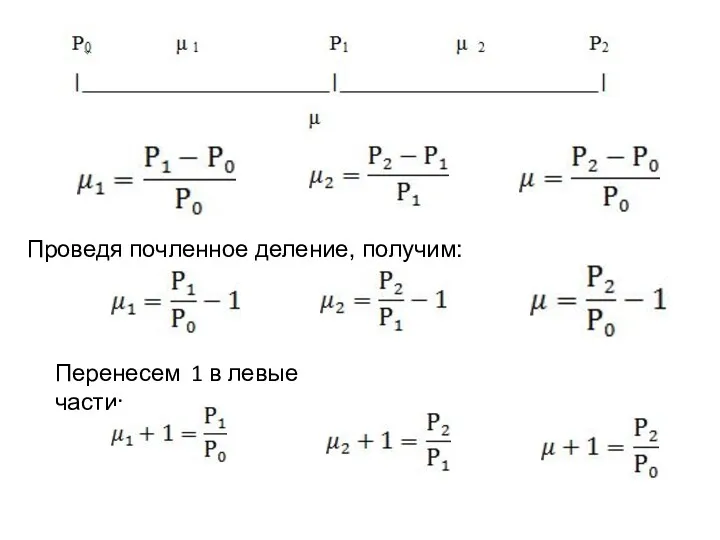

Проведя почленное деление, получим:

Перенесем 1 в левые части:

Проведя почленное деление, получим:

Перенесем 1 в левые части:

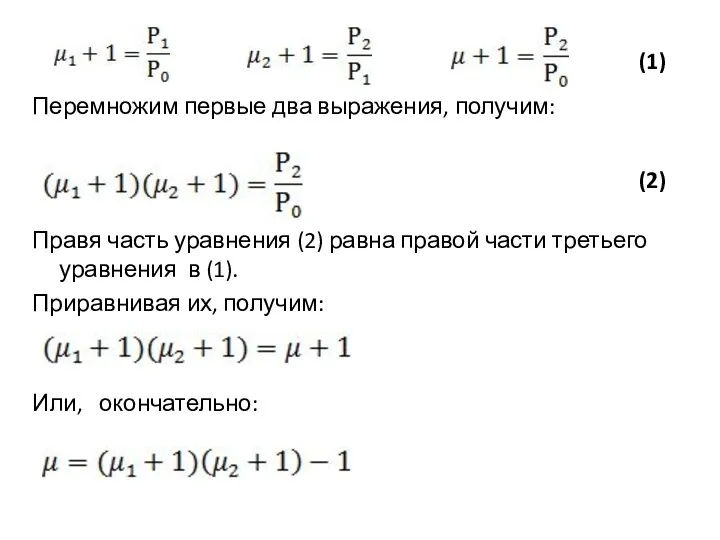

Перемножим первые два выражения, получим:

Правя часть уравнения (2) равна правой части

Правя часть уравнения (2) равна правой части

Обобщая на случай n –периодов для доходности μ за период

Обобщая на случай n –периодов для доходности μ за период

3. Синергетический эффект

3. Синергетический эффект

Задача 1.

Доходность актива за год равна 36%. Найдите доходность актива

Задача 1.

Доходность актива за год равна 36%. Найдите доходность актива

Риск финансовой операции

Риском финансовой операции в условиях неопределенности называется отклонение доходности

Риск финансовой операции

Риском финансовой операции в условиях неопределенности называется отклонение доходности

Виды финансовых рисков

Банковский риск: банковские риски подразделяются на внешние и внутренние.

К

Виды финансовых рисков

Банковский риск: банковские риски подразделяются на внешние и внутренние.

К

Кредитный риск: опасность невозврата в срок взятого кредита.

Валютный риск: опасность валютных

Кредитный риск: опасность невозврата в срок взятого кредита.

Валютный риск: опасность валютных

5. Количественная оценка риска финансовой операции

Средней ожидаемой доходностью финансовой операции называется

5. Количественная оценка риска финансовой операции

Средней ожидаемой доходностью финансовой операции называется

Из неравенства Чебышева следует «правило 3σ»:

Если известно среднее значение случайной

Из неравенства Чебышева следует «правило 3σ»:

Если известно среднее значение случайной

6. Коррелированность финансовых операций

Случайные величины Х и У называются коррелированными,

6. Коррелированность финансовых операций

Случайные величины Х и У называются коррелированными,

Коэффициент корреляции определяется по формуле:

Коэффициент корреляции определяется по формуле:

Свойства коэффициента корреляции:

Коэффициент корреляции принимает значение в интервале

(-1,+1)

Значения r

Свойства коэффициента корреляции:

Коэффициент корреляции принимает значение в интервале

(-1,+1)

Значения r

Для уменьшения риска при проведении финансовых операций используют метод диверсификации.

При

Для уменьшения риска при проведении финансовых операций используют метод диверсификации.

При

7. Финансовые операции в условиях неопределенности. Матрицы последствий и матрицы рисков

7. Финансовые операции в условиях неопределенности. Матрицы последствий и матрицы рисков

Если ЛПР примет i-e решение,

а ситуация примет j-ый вариант,

Если ЛПР примет i-e решение,

а ситуация примет j-ый вариант,

Пример 2.1

Если было бы известно, что ситуация будет первая,

то ЛПР

Пример 2.1

Если было бы известно, что ситуация будет первая,

то ЛПР

Матрица R = (rij) называется матрицей рисков

rij = qj – qij

qj

Матрица R = (rij) называется матрицей рисков

rij = qj – qij

qj

8. Принятие решений в условиях полной

неопределенности

Полная неопределенность означает отсутствие

8. Принятие решений в условиях полной

неопределенности

Полная неопределенность означает отсутствие

Критерий (правило) максимакса.

По этому критерию определяется вариант решения, максимизирующий максимальные

Критерий (правило) максимакса.

По этому критерию определяется вариант решения, максимизирующий максимальные

Пример. Для матрицы последствий выбрать вариант решения по критерию максимакса.

Решение.

Находим

Пример. Для матрицы последствий выбрать вариант решения по критерию максимакса.

Решение.

Находим

2. Правило Вальда (правило максимина, или критерий крайнего пессимизма).

Рассматривая i-e

2. Правило Вальда (правило максимина, или критерий крайнего пессимизма).

Рассматривая i-e

Пример. Для матрицы последствий выбрать вариант решения по критерию Вальда.

Решение.

Пример. Для матрицы последствий выбрать вариант решения по критерию Вальда.

Решение.

3. Правило Сэвиджа (критерий минимаксного риска).

Этот критерий аналогичен предыдущему критерию

3. Правило Сэвиджа (критерий минимаксного риска).

Этот критерий аналогичен предыдущему критерию

Пример. Выбрать вариант решения в соответствии с критерием Сэвиджа.

Решение.

Рассматривая матрицу

Пример. Выбрать вариант решения в соответствии с критерием Сэвиджа.

Решение.

Рассматривая матрицу

4. Правило Гурвица (взвешивающее пессимистический и оптимистический подходы к ситуации).

По

4. Правило Гурвица (взвешивающее пессимистический и оптимистический подходы к ситуации).

По

Пример. Для матрицы последствий выбрать наилучший вариант решения на основе критерия

Пример. Для матрицы последствий выбрать наилучший вариант решения на основе критерия

9. Принятие решений в условиях частичной неопределенности

Если при принятии решения ЛПР

9. Принятие решений в условиях частичной неопределенности

Если при принятии решения ЛПР

Принятие решений в условиях частичной неопределенности

Правила:

1) Критерий (правило) максимизации среднего

Принятие решений в условиях частичной неопределенности

Правила:

1) Критерий (правило) максимизации среднего

Правило максимизации среднего ожидаемого дохода

Если известны вероятности pj вариантов, то

Правило максимизации среднего ожидаемого дохода

Если известны вероятности pj вариантов, то

Правило максимизации среднего ожидаемого дохода

Для каждого i-го варианта решения рассчитываются

Правило максимизации среднего ожидаемого дохода

Для каждого i-го варианта решения рассчитываются

Пример . Пусть известны вероятности

развития реальной ситуации по каждому

из

Пример . Пусть известны вероятности

развития реальной ситуации по каждому

из

Правило минимизации среднего ожидаемого риска

В тех же условиях, что и в

Правило минимизации среднего ожидаемого риска

В тех же условиях, что и в

Правило минимизации среднего ожидаемого риска

Правило рекомендует принять решение, влекущее минимальный средний

Правило минимизации среднего ожидаемого риска

Правило рекомендует принять решение, влекущее минимальный средний

Пример. Исходные данные те же.

Определить, при каком варианте

решения достигается наименьший

Пример. Исходные данные те же.

Определить, при каком варианте

решения достигается наименьший

10. Критерий Лапласа (равновозможности)

Предполагается, что все состояния среды равновероятны.

Тогда описанные

10. Критерий Лапласа (равновозможности)

Предполагается, что все состояния среды равновероятны.

Тогда описанные

Пример 2.8. Используя критерий Лапласа равновозможности выбрать наилучший вариант решения на

Пример 2.8. Используя критерий Лапласа равновозможности выбрать наилучший вариант решения на

А) Средние ожидаемые доходы с учетом равновероятности

вариантов реальной ситуации:

Следовательно, наилучшим

А) Средние ожидаемые доходы с учетом равновероятности

вариантов реальной ситуации:

Следовательно, наилучшим

Б) Для каждого варианта решения рассчитаем величины среднего ожидаемого риска

Б) Для каждого варианта решения рассчитаем величины среднего ожидаемого риска

Моніторинг та оцінка бюджетних програм

Моніторинг та оцінка бюджетних програм Деньги в системе. Распределение денег

Деньги в системе. Распределение денег Формирование финансовых бюджетов в системе корпоративного финансового планирования

Формирование финансовых бюджетов в системе корпоративного финансового планирования Capital Budgeting and Estimating Cash Flows

Capital Budgeting and Estimating Cash Flows Финансы, сущность и функции

Финансы, сущность и функции National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Need money to grow your business

Need money to grow your business Методика расчета и уплаты налогов. Страховые взносы во внебюджетные фонды

Методика расчета и уплаты налогов. Страховые взносы во внебюджетные фонды Ипотечные продукты Банка ГПБ (АО)

Ипотечные продукты Банка ГПБ (АО) Особенности оценки эффективности отдельных типов проектов

Особенности оценки эффективности отдельных типов проектов Обязательное пенсионное страхование ОАО НПФ РГС

Обязательное пенсионное страхование ОАО НПФ РГС Налоги

Налоги Вопрос 2-А. Принципы и основные этапы разработки инвестиционной стратегии

Вопрос 2-А. Принципы и основные этапы разработки инвестиционной стратегии Медицинское страхование

Медицинское страхование Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Налог на имущество организаций

Налог на имущество организаций Анализ финансового состояния организации и прогнозирование ее банкротства (лекция 5)

Анализ финансового состояния организации и прогнозирование ее банкротства (лекция 5) Эффект финансового рычага

Эффект финансового рычага Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі

Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі Грант Агростартап регионального проекта Республики Саха (Якутия)

Грант Агростартап регионального проекта Республики Саха (Якутия) Банковская статистика

Банковская статистика Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер

Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер Система премирования фронтального персонала

Система премирования фронтального персонала Памятка для клиентов ВСП

Памятка для клиентов ВСП Рынок облигаций

Рынок облигаций Gestión Fiscal

Gestión Fiscal