- Анализ финансового состояния организации и прогнозирование ее банкротства (лекция 5)

Содержание

- 2. Литература Федеральный закон 2010 г. «О бухгалтерском учете». Приказ Мин. Финансов РФ от 2.07.2010 г. №

- 3. 1 вопрос. Бухгалтерский баланс и его аналитическое значение (с/р)

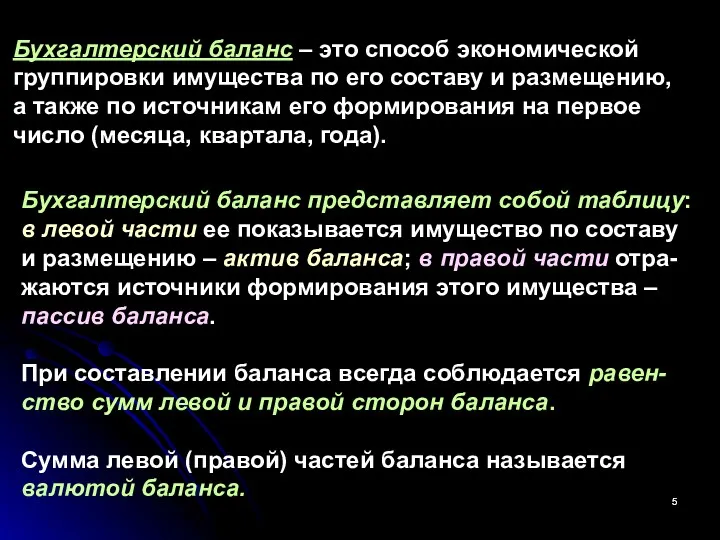

- 4. Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении предприя-тия и о результате его

- 5. Бухгалтерский баланс – это способ экономической группировки имущества по его составу и размещению, а также по

- 6. Участвуют в производст-венном про- цессе много-кратно, перено-сят свою стои-мость на гото-вый продукт по частям Потребляются полностью

- 7. Форма бухгалтерского баланса ликвидность + _ срочность погашения + _

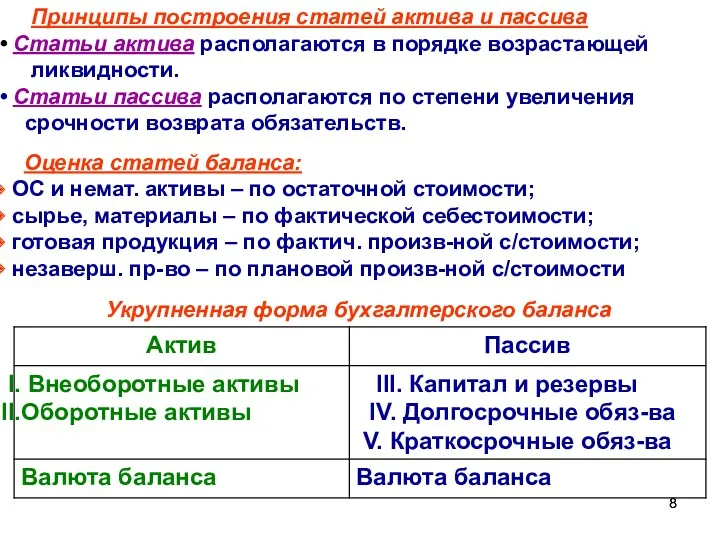

- 8. Принципы построения статей актива и пассива Статьи актива располагаются в порядке возрастающей ликвидности. Статьи пассива располагаются

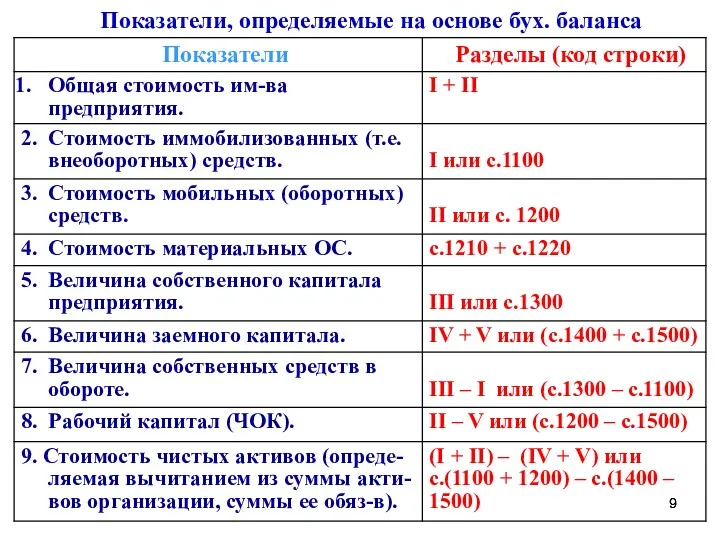

- 9. Показатели, определяемые на основе бух. баланса

- 10. 2 вопрос. Анализ имущественного потенциала и финансовой устойчивости предприятия

- 11. 2.1. Общие понятийные категории, применяемые в анализе фи-нансового состояния пред-приятия

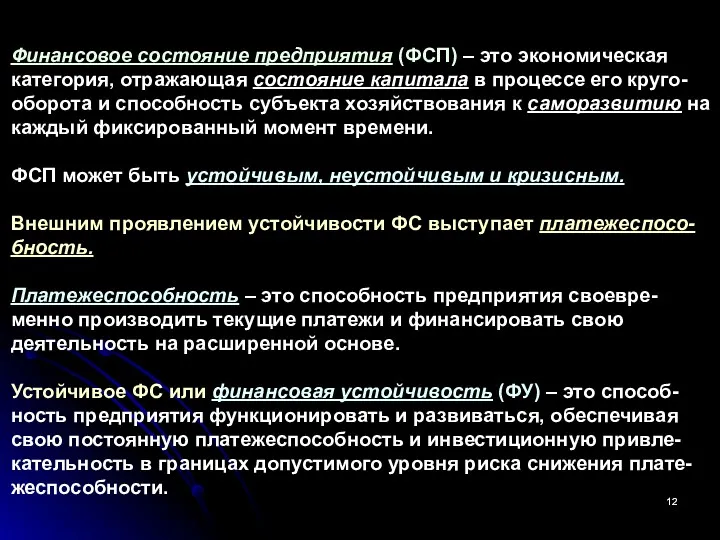

- 12. Финансовое состояние предприятия (ФСП) – это экономическая категория, отражающая состояние капитала в процессе его круго-оборота и

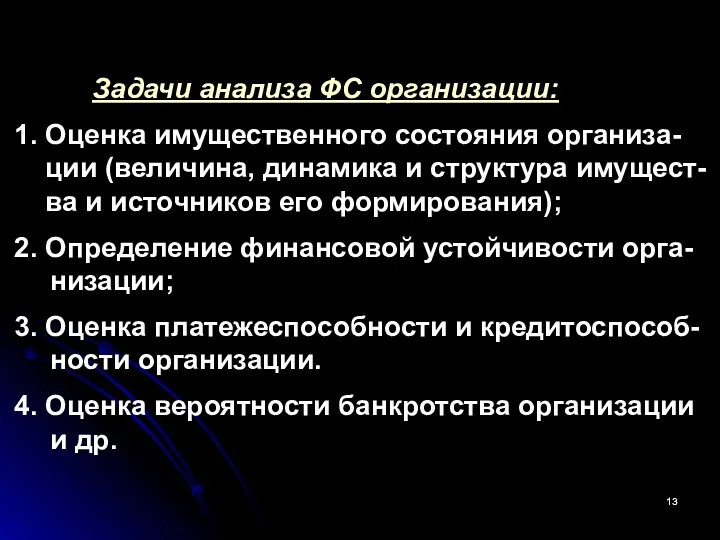

- 13. Задачи анализа ФС организации: 1. Оценка имущественного состояния организа- ции (величина, динамика и структура имущест- ва

- 14. 1. Анализ состава, струк-туры и динамики имуще-ства 3. Оценка финансо-вой устойчивости 4. Оценка ликвид-ности предприятия Абсолютные

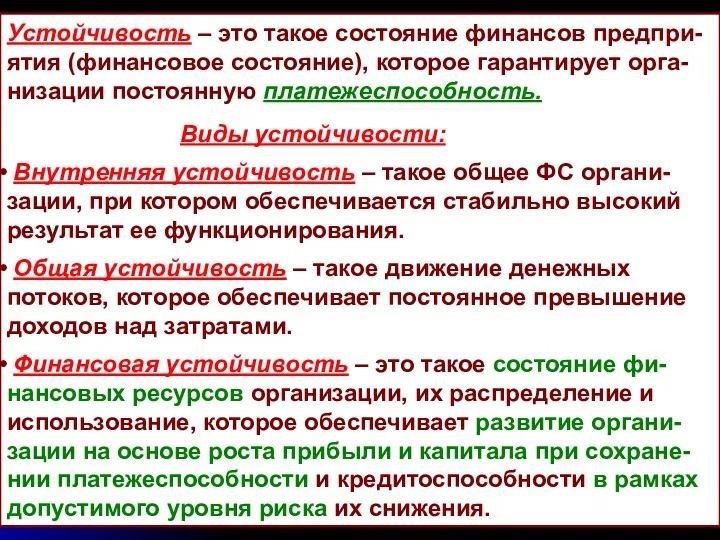

- 15. Устойчивость – это такое состояние финансов предпри- ятия (финансовое состояние), которое гарантирует орга- низации постоянную платежеспособность.

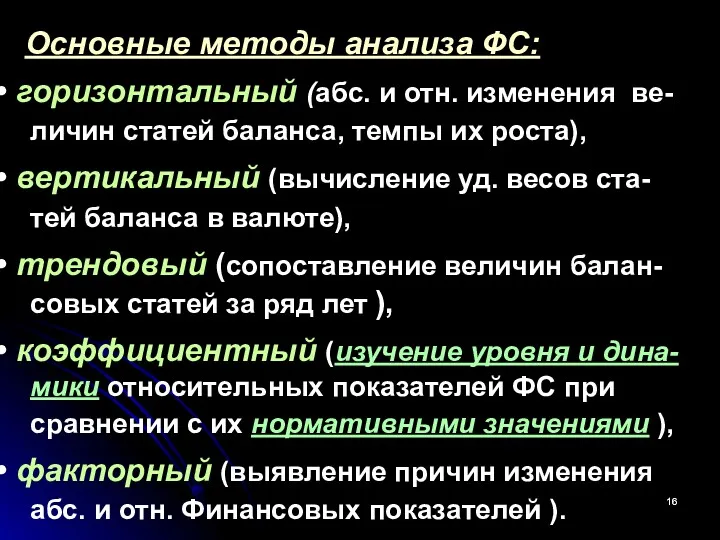

- 16. Основные методы анализа ФС: горизонтальный (абс. и отн. изменения ве- личин статей баланса, темпы их роста),

- 17. 2.2. Оценка имущественного потенциала предприятия

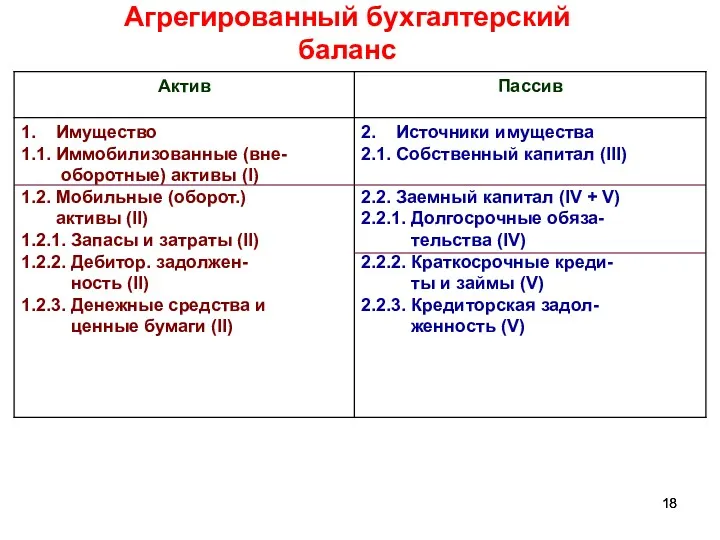

- 18. Агрегированный бухгалтерский баланс

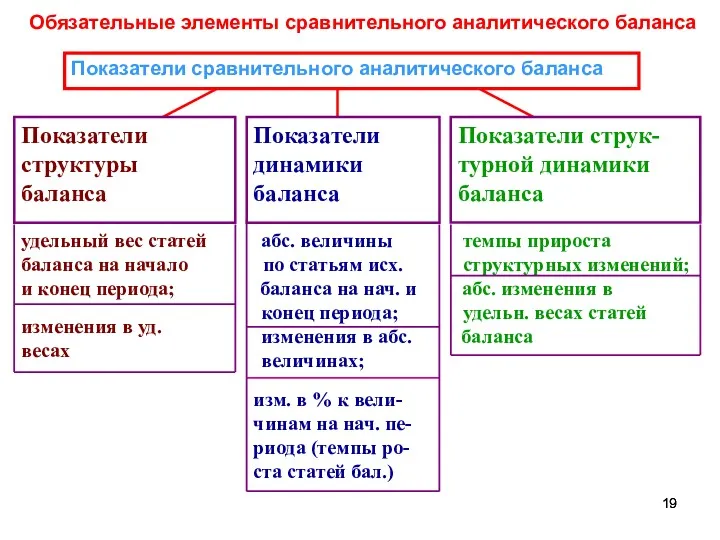

- 19. Обязательные элементы сравнительного аналитического баланса Показатели сравнительного аналитического баланса удельный вес статей абс. величины темпы прироста

- 20. Анализ структуры активов и пассивов предприятия с использ. САБ Гр. 2, 4, 6, 7 – показатели

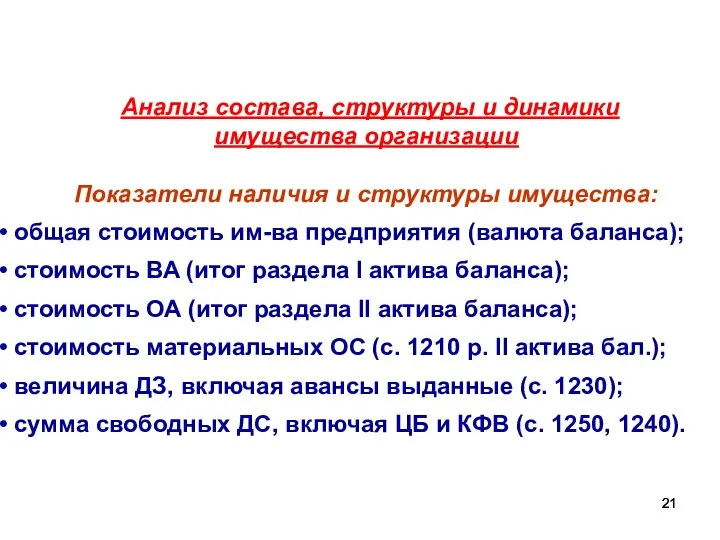

- 21. Анализ состава, структуры и динамики имущества организации Показатели наличия и структуры имущества: общая стоимость им-ва предприятия

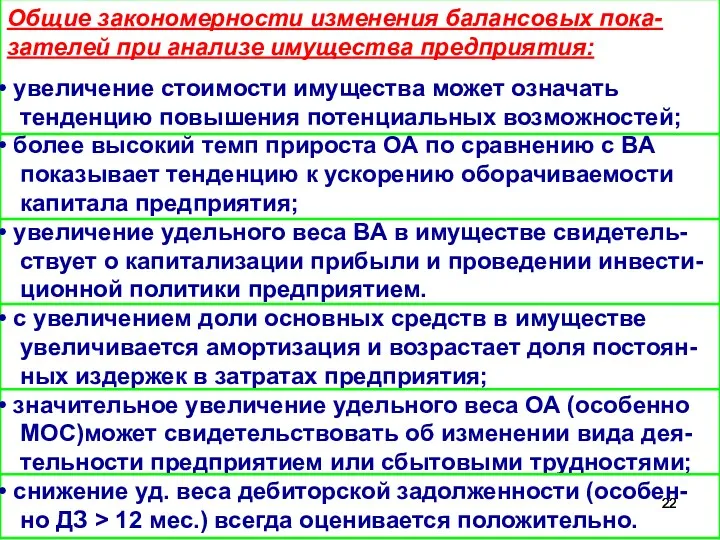

- 22. Общие закономерности изменения балансовых пока- зателей при анализе имущества предприятия: увеличение стоимости имущества может означать тенденцию

- 23. Анализ структуры активов и пассивов предприятия с исп. САБ

- 24. Анализ состава, структуры и динамики источников формирования имущества организации (пассива баланса) Последовательность анализа 1. Оценка наличия

- 25. Анализ структуры активов и пассивов предприятия с использ. САБ

- 26. Балансовая модель для проверки соответствия имущества источникам его формирования ВА + ОА = СК + ДО

- 27. ОА СК ДП = III + IV ВА ВЧ СЧ ЧОК (СД) ДО КО СК -

- 28. 1. Предварительный обзор экономического и финан- сового положения. 1.1. Характеристика общей направленности финансово- хозяйственной деятельности. 2.

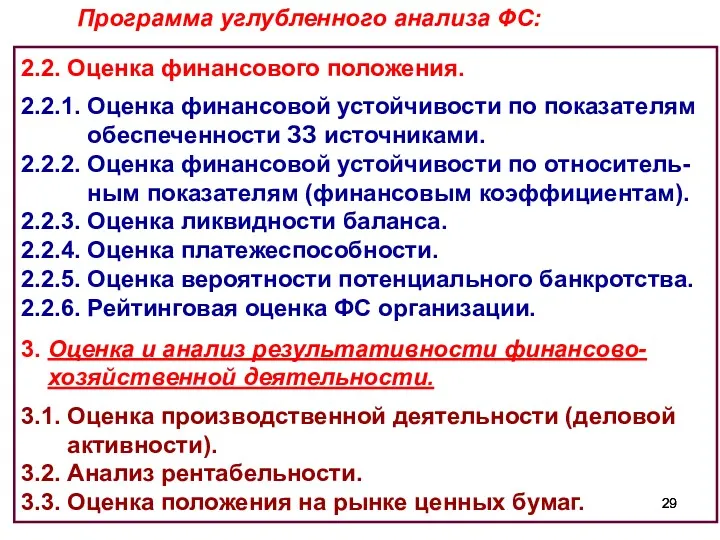

- 29. 2.2. Оценка финансового положения. 2.2.1. Оценка финансовой устойчивости по показателям обеспеченности ЗЗ источниками. 2.2.2. Оценка финансовой

- 30. 2.3. Анализ финансовой устой-чивости предприятия

- 31. Абсолютные показатели наличия источников фор- мирования запасов и затрат (ЗЗ = 1210 + 1220): 1. Наличие

- 32. Типы финансовой устойчивости (по Г.Савицкой): 1. Абсолютная устойчивость ФС: ЗЗ 2. Нормальная устойчивость ФС гарантирующая платежеспособность:

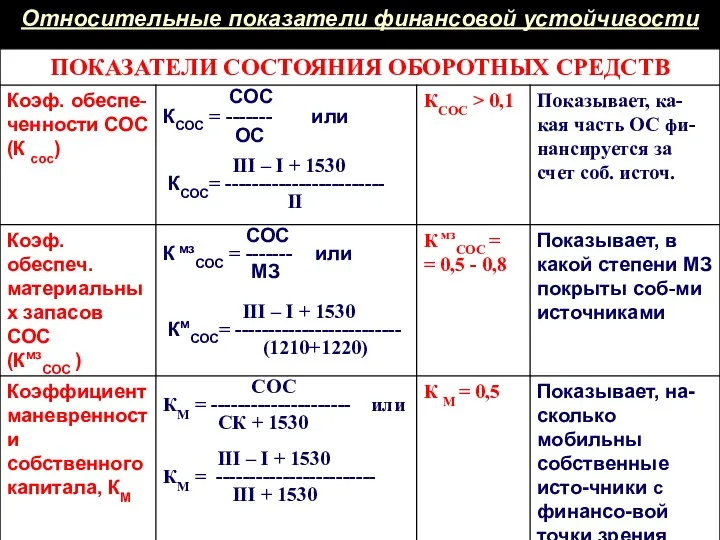

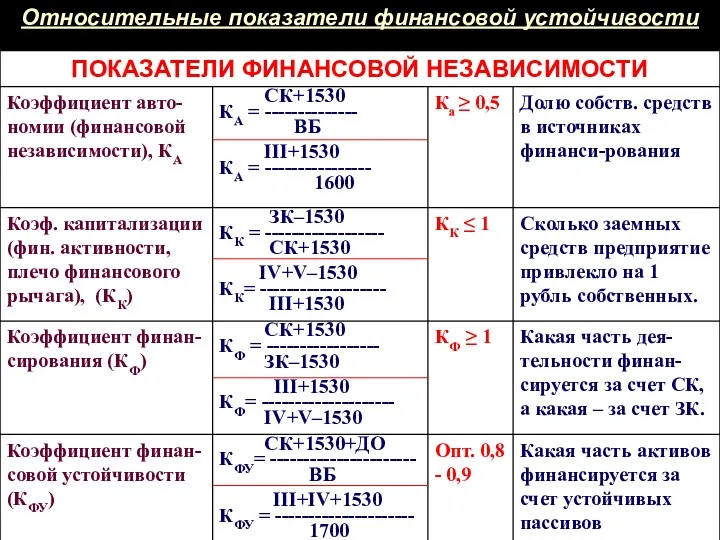

- 33. Относительные показатели финансовой устойчивости

- 34. Относительные показатели финансовой устойчивости

- 35. Относительные показатели финансовой устойчивости

- 36. 3 вопрос. Анализ ликвидности баланса и платежеспособности организации

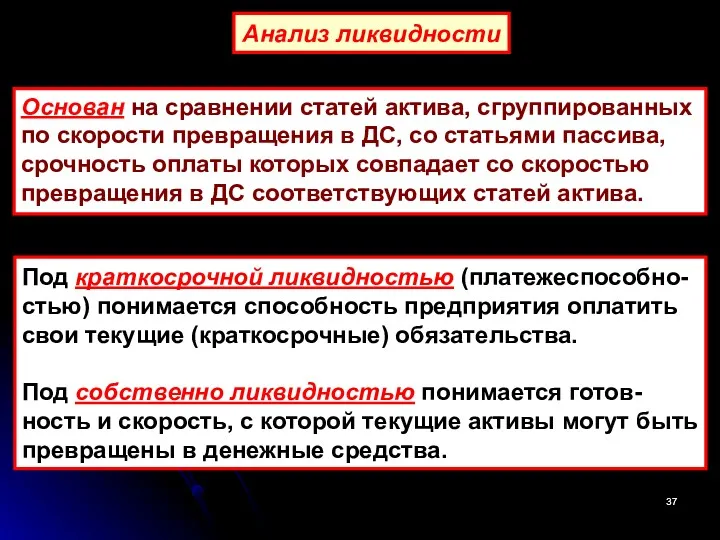

- 37. Анализ ликвидности Основан на сравнении статей актива, сгруппированных по скорости превращения в ДС, со статьями пассива,

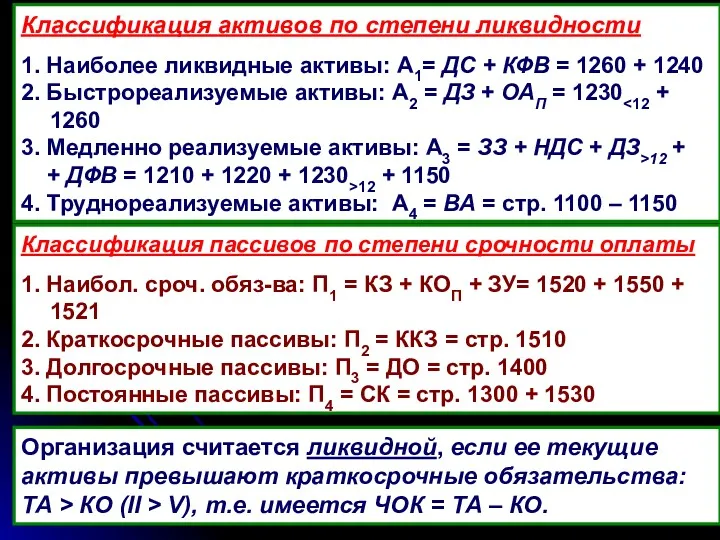

- 38. Классификация активов по степени ликвидности 1. Наиболее ликвидные активы: А1= ДС + КФВ = 1260 +

- 39. ВЫСОКАЯ СРАВНЕНИЕ ВЫСОКАЯ Наиболее ликвидные активы А1 Быстро реализуемые активы А2 Трудно- реализуемые активы А4 Медленно-реализуемые

- 40. Условие абсолютной ликвидности баланса: Условие текущей ликвидности: ТЛ = (А1 + А2) - (П1 + П2)

- 41. Относительные показатели ликвидности (платежеспособности)

- 42. 4 вопрос. Методика прогнозирования вероятности банкротства предприятия

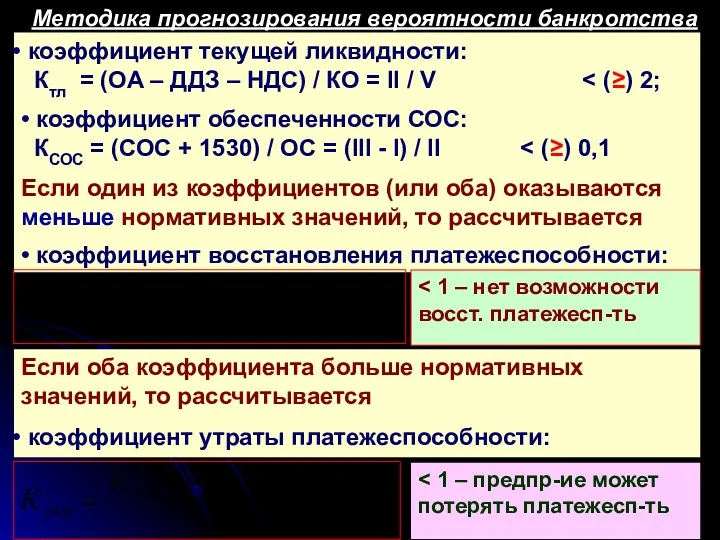

- 43. Методика прогнозирования вероятности банкротства коэффициент текущей ликвидности: Ктл = (ОА – ДДЗ – НДС) / КО

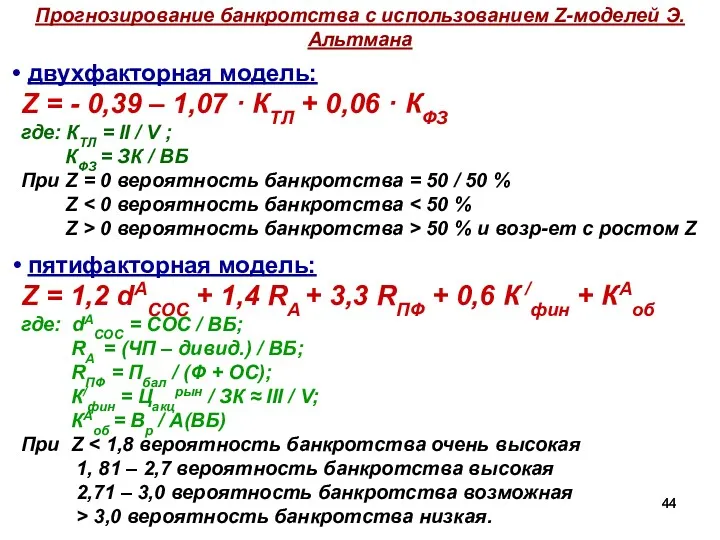

- 44. Прогнозирование банкротства с использованием Z-моделей Э.Альтмана двухфакторная модель: Z = - 0,39 – 1,07 · КТЛ

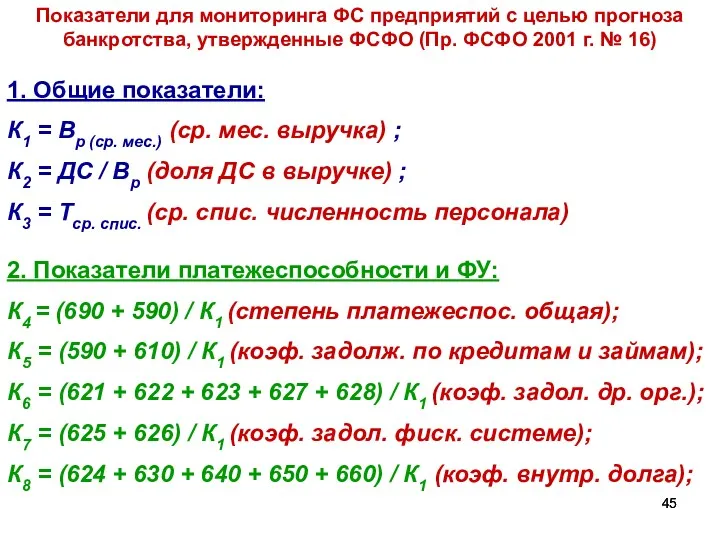

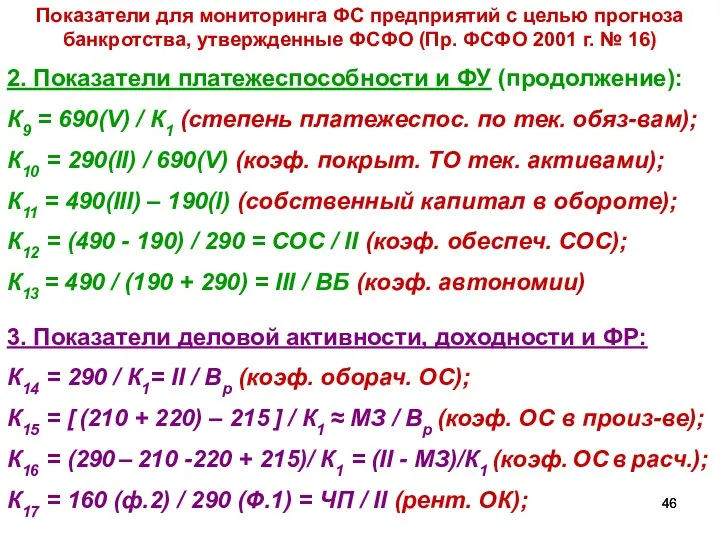

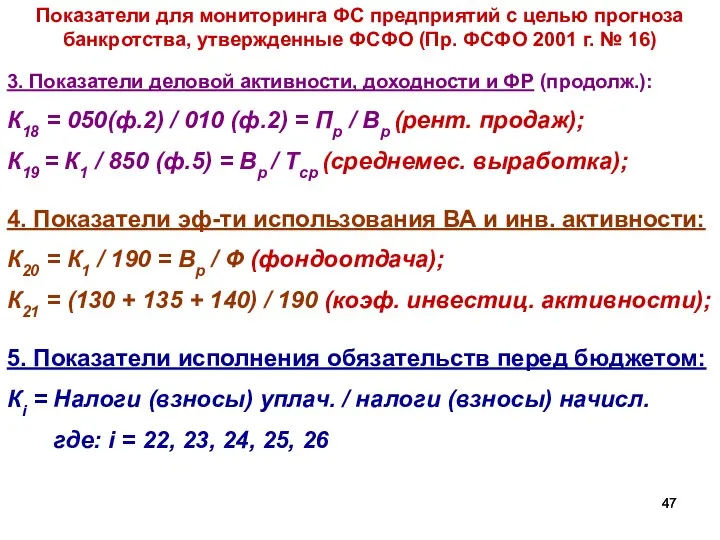

- 45. Показатели для мониторинга ФС предприятий с целью прогноза банкротства, утвержденные ФСФО (Пр. ФСФО 2001 г. №

- 46. Показатели для мониторинга ФС предприятий с целью прогноза банкротства, утвержденные ФСФО (Пр. ФСФО 2001 г. №

- 47. Показатели для мониторинга ФС предприятий с целью прогноза банкротства, утвержденные ФСФО (Пр. ФСФО 2001 г. №

- 48. Дополнительный материал Анализ взаимосвязи себестоимости, объема продаж и прибыли в финансовом анализе

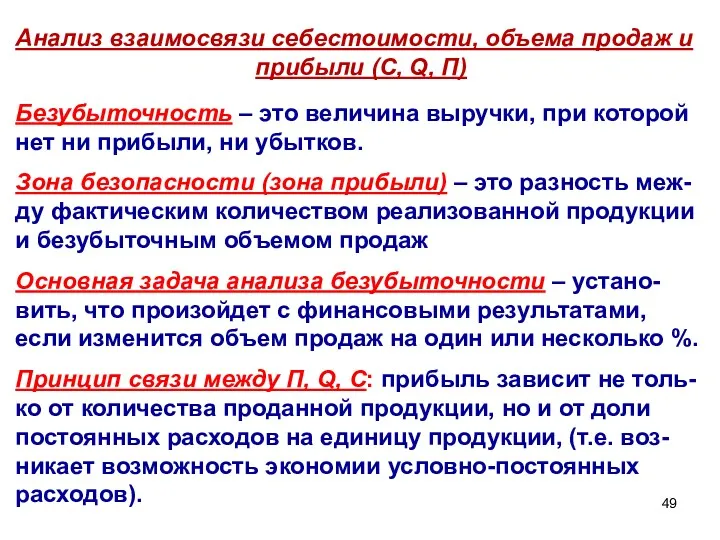

- 49. Анализ взаимосвязи себестоимости, объема продаж и прибыли (С, Q, П) Безубыточность – это величина выручки, при

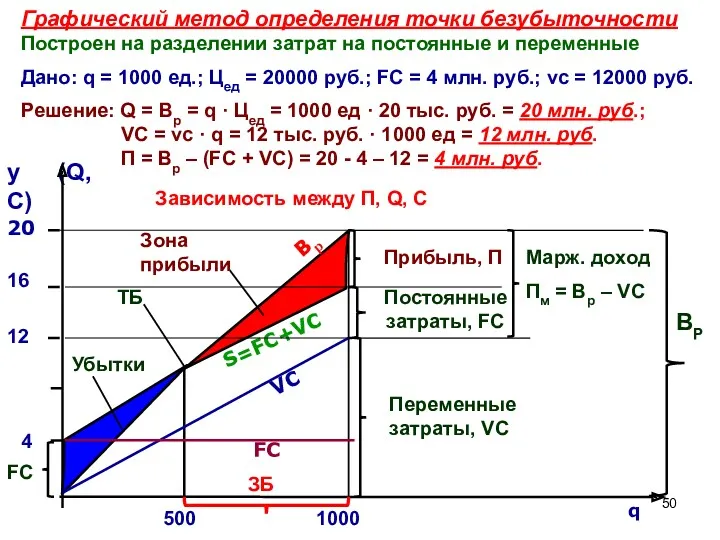

- 50. Графический метод определения точки безубыточности Построен на разделении затрат на постоянные и переменные Дано: q =

- 52. Скачать презентацию

Литература

Федеральный закон 2010 г. «О бухгалтерском учете».

Приказ Мин. Финансов

Литература

Федеральный закон 2010 г. «О бухгалтерском учете».

Приказ Мин. Финансов

1 вопрос.

Бухгалтерский баланс и его аналитическое значение (с/р)

1 вопрос.

Бухгалтерский баланс и его аналитическое значение (с/р)

Бухгалтерская отчетность – единая система данных об

имущественном и финансовом положении предприя-тия

Бухгалтерская отчетность – единая система данных об

имущественном и финансовом положении предприя-тия

Бухгалтерский баланс – это способ экономической

группировки имущества по его составу

Бухгалтерский баланс – это способ экономической

группировки имущества по его составу

Участвуют в производст-венном про-

цессе много-кратно, перено-сят свою стои-мость на гото-вый продукт

Участвуют в производст-венном про-

цессе много-кратно, перено-сят свою стои-мость на гото-вый продукт

Форма бухгалтерского баланса

ликвидность

+

_

срочность погашения

+

_

Форма бухгалтерского баланса

ликвидность

+

_

срочность погашения

+

_

Принципы построения статей актива и пассива

Статьи актива располагаются в

Принципы построения статей актива и пассива

Статьи актива располагаются в

Показатели, определяемые на основе бух. баланса

Показатели, определяемые на основе бух. баланса

2 вопрос.

Анализ имущественного потенциала и финансовой устойчивости предприятия

2 вопрос.

Анализ имущественного потенциала и финансовой устойчивости предприятия

2.1. Общие понятийные категории, применяемые в анализе фи-нансового состояния пред-приятия

2.1. Общие понятийные категории, применяемые в анализе фи-нансового состояния пред-приятия

Финансовое состояние предприятия (ФСП) – это экономическая категория, отражающая состояние капитала

Финансовое состояние предприятия (ФСП) – это экономическая категория, отражающая состояние капитала

Задачи анализа ФС организации:

1. Оценка имущественного состояния организа-

ции (величина,

Задачи анализа ФС организации:

1. Оценка имущественного состояния организа-

ции (величина,

1. Анализ состава, струк-туры и динамики имуще-ства

3. Оценка финансо-вой устойчивости

4.

1. Анализ состава, струк-туры и динамики имуще-ства

3. Оценка финансо-вой устойчивости

4.

Устойчивость – это такое состояние финансов предпри-

ятия (финансовое состояние), которое гарантирует

Устойчивость – это такое состояние финансов предпри-

ятия (финансовое состояние), которое гарантирует

Основные методы анализа ФС:

горизонтальный (абс. и отн. изменения ве-

Основные методы анализа ФС:

горизонтальный (абс. и отн. изменения ве-

2.2. Оценка имущественного потенциала предприятия

2.2. Оценка имущественного потенциала предприятия

Агрегированный бухгалтерский баланс

Агрегированный бухгалтерский баланс

Обязательные элементы сравнительного аналитического баланса

Показатели сравнительного аналитического баланса

удельный вес статей абс.

Обязательные элементы сравнительного аналитического баланса

Показатели сравнительного аналитического баланса

удельный вес статей абс.

Анализ структуры активов и пассивов предприятия с использ. САБ

Гр. 2, 4,

Анализ структуры активов и пассивов предприятия с использ. САБ

Гр. 2, 4,

Анализ состава, структуры и динамики

имущества организации

Показатели наличия

Анализ состава, структуры и динамики

имущества организации

Показатели наличия

Общие закономерности изменения балансовых пока-

зателей при анализе имущества предприятия:

увеличение стоимости

Общие закономерности изменения балансовых пока-

зателей при анализе имущества предприятия:

увеличение стоимости

Анализ структуры активов и пассивов предприятия с исп. САБ

Анализ структуры активов и пассивов предприятия с исп. САБ

Анализ состава, структуры и динамики источников

формирования имущества организации (пассива баланса)

Последовательность

Анализ состава, структуры и динамики источников

формирования имущества организации (пассива баланса)

Последовательность

Анализ структуры активов и пассивов предприятия с использ. САБ

Анализ структуры активов и пассивов предприятия с использ. САБ

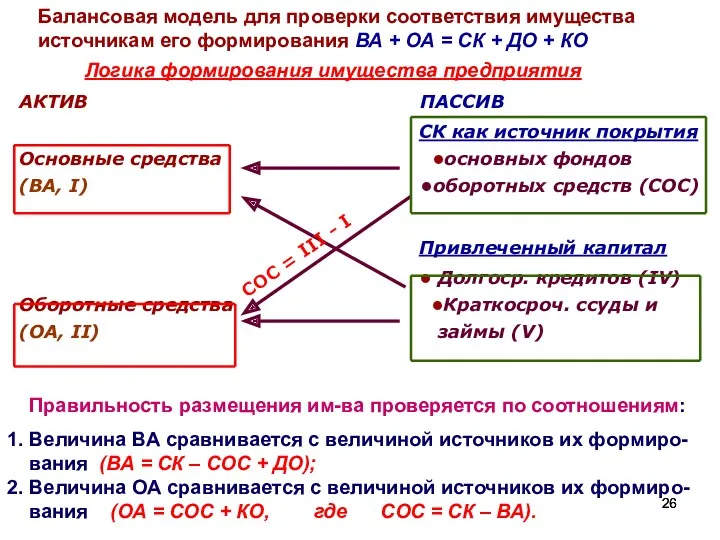

Балансовая модель для проверки соответствия имущества

источникам его формирования ВА +

Балансовая модель для проверки соответствия имущества

источникам его формирования ВА +

ОА

СК

ДП = III + IV

ВА

ВЧ

СЧ

ЧОК (СД)

ДО

КО

СК - СОС

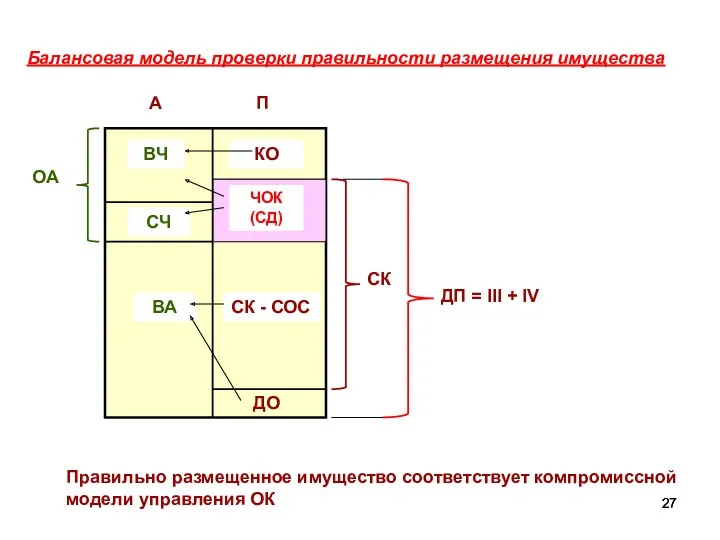

Балансовая модель проверки правильности

ОА

СК

ДП = III + IV

ВА

ВЧ

СЧ

ЧОК (СД)

ДО

КО

СК - СОС

Балансовая модель проверки правильности

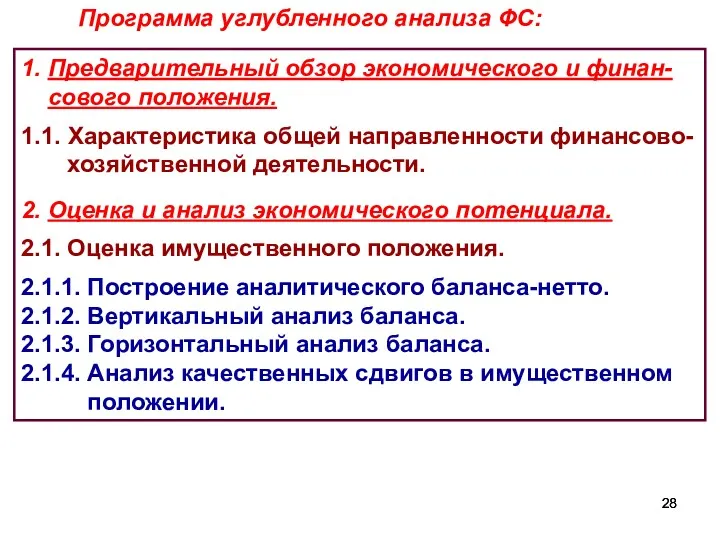

1. Предварительный обзор экономического и финан-

сового положения.

1.1. Характеристика общей направленности

1. Предварительный обзор экономического и финан-

сового положения.

1.1. Характеристика общей направленности

2.2. Оценка финансового положения.

2.2.1. Оценка финансовой устойчивости по показателям

обеспеченности

2.2. Оценка финансового положения.

2.2.1. Оценка финансовой устойчивости по показателям

обеспеченности

2.3. Анализ финансовой устой-чивости предприятия

2.3. Анализ финансовой устой-чивости предприятия

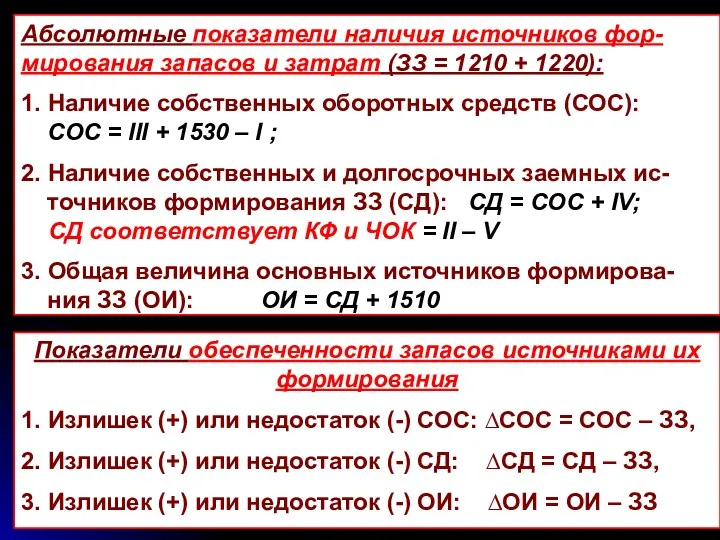

Абсолютные показатели наличия источников фор-

мирования запасов и затрат (ЗЗ = 1210

Абсолютные показатели наличия источников фор-

мирования запасов и затрат (ЗЗ = 1210

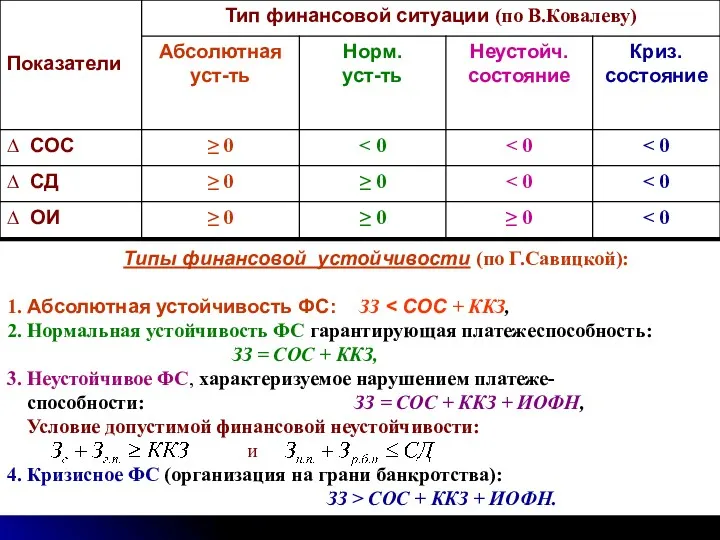

Типы финансовой устойчивости (по Г.Савицкой):

1. Абсолютная устойчивость ФС: ЗЗ <

Типы финансовой устойчивости (по Г.Савицкой):

1. Абсолютная устойчивость ФС: ЗЗ <

Относительные показатели финансовой устойчивости

Относительные показатели финансовой устойчивости

Относительные показатели финансовой устойчивости

Относительные показатели финансовой устойчивости

Относительные показатели финансовой устойчивости

Относительные показатели финансовой устойчивости

3 вопрос.

Анализ ликвидности баланса и платежеспособности организации

3 вопрос.

Анализ ликвидности баланса и платежеспособности организации

Анализ ликвидности

Основан на сравнении статей актива, сгруппированных по скорости превращения в

Анализ ликвидности

Основан на сравнении статей актива, сгруппированных по скорости превращения в

Классификация активов по степени ликвидности

1. Наиболее ликвидные активы: А1= ДС +

Классификация активов по степени ликвидности

1. Наиболее ликвидные активы: А1= ДС +

ВЫСОКАЯ

СРАВНЕНИЕ

ВЫСОКАЯ

Наиболее

ликвидные

активы А1

Быстро

реализуемые активы А2

Трудно-

реализуемые

активы А4

Медленно-реализуемые

активы А3

НИЗКАЯ

Наиболее

краткосрочные

ВЫСОКАЯ

СРАВНЕНИЕ

ВЫСОКАЯ

Наиболее

ликвидные

активы А1

Быстро

реализуемые активы А2

Трудно-

реализуемые

активы А4

Медленно-реализуемые

активы А3

НИЗКАЯ

Наиболее

краткосрочные

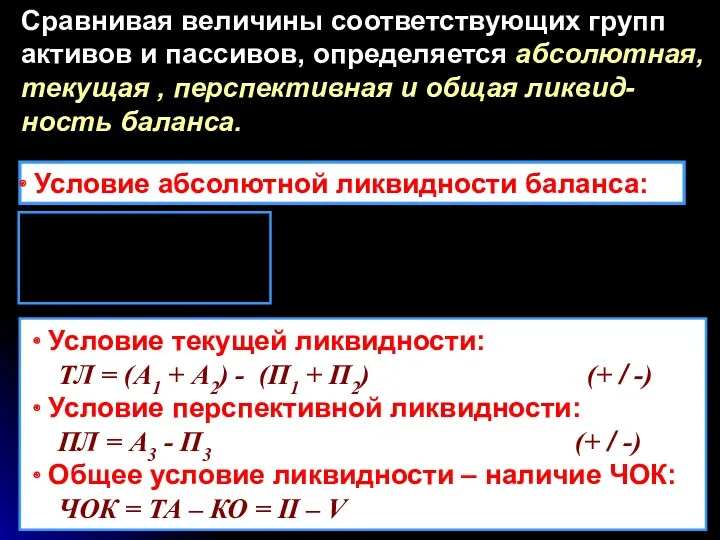

Условие абсолютной ликвидности баланса:

Условие текущей ликвидности:

ТЛ =

Условие абсолютной ликвидности баланса:

Условие текущей ликвидности:

ТЛ =

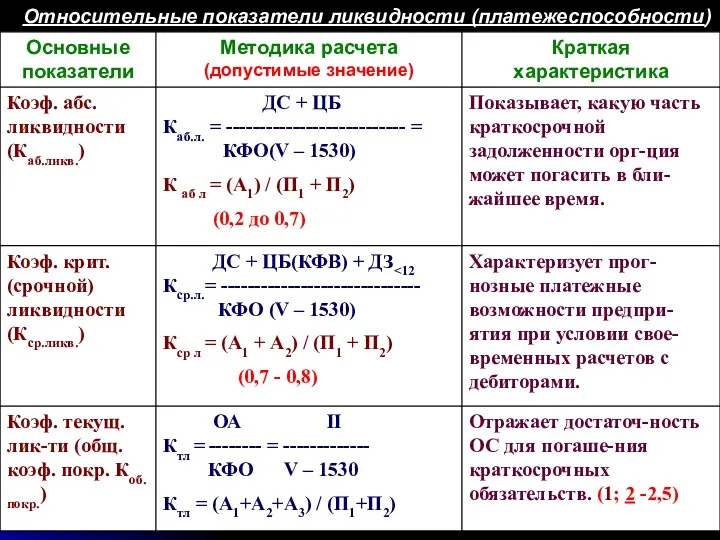

Относительные показатели ликвидности (платежеспособности)

Относительные показатели ликвидности (платежеспособности)

4 вопрос.

Методика прогнозирования вероятности банкротства предприятия

4 вопрос.

Методика прогнозирования вероятности банкротства предприятия

Методика прогнозирования вероятности банкротства

коэффициент текущей ликвидности:

Ктл

Методика прогнозирования вероятности банкротства

коэффициент текущей ликвидности:

Ктл

Прогнозирование банкротства с использованием Z-моделей Э.Альтмана

двухфакторная модель:

Z = - 0,39

Прогнозирование банкротства с использованием Z-моделей Э.Альтмана

двухфакторная модель:

Z = - 0,39

Показатели для мониторинга ФС предприятий с целью прогноза банкротства, утвержденные ФСФО

Показатели для мониторинга ФС предприятий с целью прогноза банкротства, утвержденные ФСФО

Показатели для мониторинга ФС предприятий с целью прогноза банкротства, утвержденные ФСФО

Показатели для мониторинга ФС предприятий с целью прогноза банкротства, утвержденные ФСФО

Показатели для мониторинга ФС предприятий с целью прогноза банкротства, утвержденные ФСФО

Показатели для мониторинга ФС предприятий с целью прогноза банкротства, утвержденные ФСФО

Дополнительный материал

Анализ взаимосвязи себестоимости, объема продаж и прибыли в финансовом анализе

Дополнительный материал

Анализ взаимосвязи себестоимости, объема продаж и прибыли в финансовом анализе

Анализ взаимосвязи себестоимости, объема продаж и

прибыли (С, Q, П)

Безубыточность

Анализ взаимосвязи себестоимости, объема продаж и

прибыли (С, Q, П)

Безубыточность

Графический метод определения точки безубыточности

Построен на разделении затрат на постоянные и

Графический метод определения точки безубыточности

Построен на разделении затрат на постоянные и

Заключение и ведение договоров пожизненного страхования жизни на примере Филиала ПАО СК Росгосстрах

Заключение и ведение договоров пожизненного страхования жизни на примере Филиала ПАО СК Росгосстрах Самозанятые: налог на профессиональный доход в вопросах и ответах

Самозанятые: налог на профессиональный доход в вопросах и ответах Қаржылық тұтқаның нәтижесі

Қаржылық тұтқаның нәтижесі Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала

Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала Формування зобов'язань банку

Формування зобов'язань банку Основы аудита

Основы аудита Семейный бюджет

Семейный бюджет Учет денежных средств в аптеках

Учет денежных средств в аптеках Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис

Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Қазақстан Республикасының валюталық саясатының ерекшеліктері

Қазақстан Республикасының валюталық саясатының ерекшеліктері Инструкция по активации ПК для работы с терминалом UZPAYNET

Инструкция по активации ПК для работы с терминалом UZPAYNET Акцияның қажеттілігі

Акцияның қажеттілігі Салық және салық салудың құрылым негіздері

Салық және салық салудың құрылым негіздері Інвестиційний консалтинг

Інвестиційний консалтинг Организация и функционирование рынка ценных бумаг. Тема 4.2

Организация и функционирование рынка ценных бумаг. Тема 4.2 Страховые программы АльфаСтрахование

Страховые программы АльфаСтрахование Спецсчет

Спецсчет Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Banking. History of banks

Banking. History of banks Понятие кризиса и антикризисного управления

Понятие кризиса и антикризисного управления Инициативное бюджетирование

Инициативное бюджетирование ГО “Рівненський центр “Соціальне партнерство”. Проект “Сприяння прозорості державних закупівель у Західній Україні”

ГО “Рівненський центр “Соціальне партнерство”. Проект “Сприяння прозорості державних закупівель у Західній Україні” Discounted Cash Flow applications

Discounted Cash Flow applications Трудовая пенсия по старости

Трудовая пенсия по старости Характеристика платіжних систем в банківській діяльності

Характеристика платіжних систем в банківській діяльності