- Методика расчета и уплаты налогов. Страховые взносы во внебюджетные фонды

Содержание

- 2. Гл. 34 НК РФ «Страховые взносы» от 01.01.2017г.

- 3. Плательщики страховых взносов подразделяются на две группы – тех, кто платит (ст. 419): - налог с

- 4. Первая группа (пп. 1 п. 1 ст. 419): - организации; - индивидуальные предприниматели; - физические лица,

- 5. Если налогоплательщик одновременно относится и к первой, и ко второй группе, то страховые взносы необходимо уплачивать

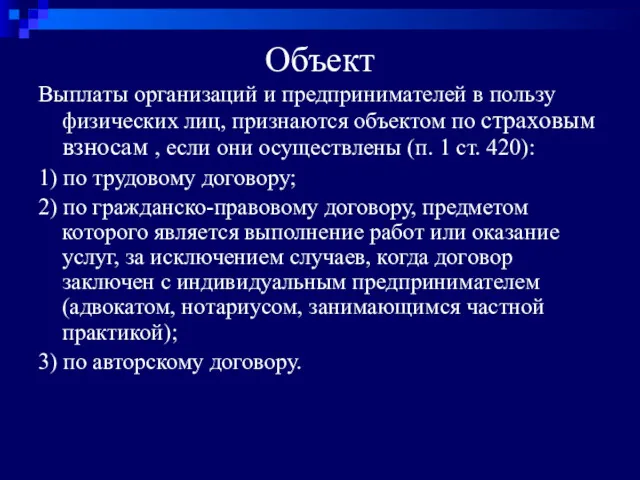

- 6. Объект Выплаты организаций и предпринимателей в пользу физических лиц, признаются объектом по страховым взносам , если

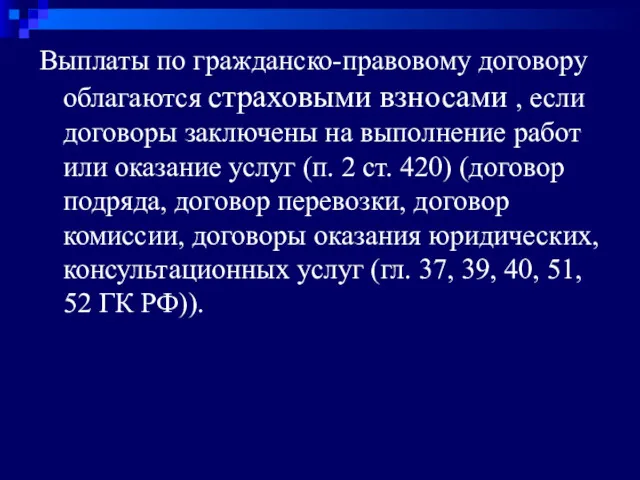

- 7. Выплаты по гражданско-правовому договору облагаются страховыми взносами , если договоры заключены на выполнение работ или оказание

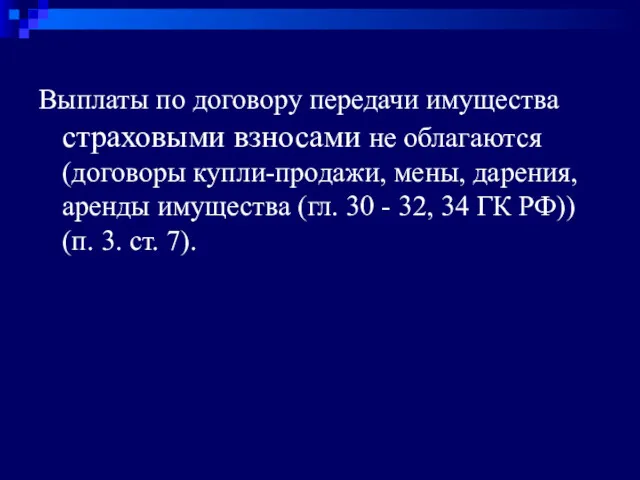

- 8. Выплаты по договору передачи имущества страховыми взносами не облагаются (договоры купли-продажи, мены, дарения, аренды имущества (гл.

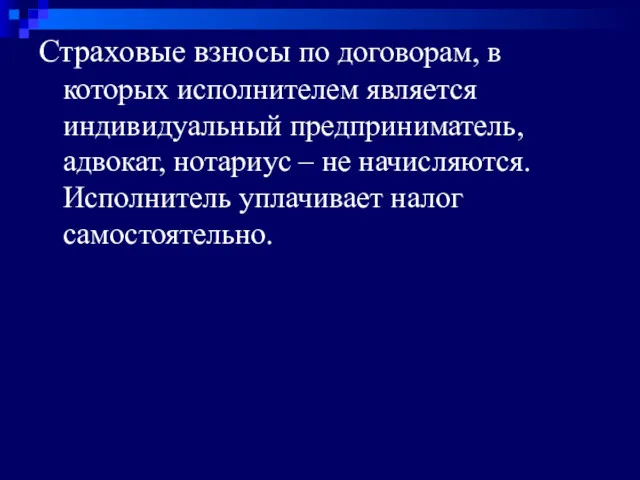

- 9. Страховые взносы по договорам, в которых исполнителем является индивидуальный предприниматель, адвокат, нотариус – не начисляются. Исполнитель

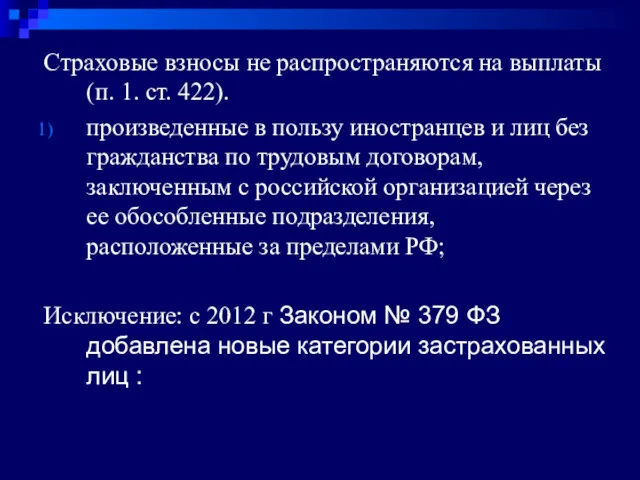

- 10. Страховые взносы не распространяются на выплаты (п. 1. ст. 422). произведенные в пользу иностранцев и лиц

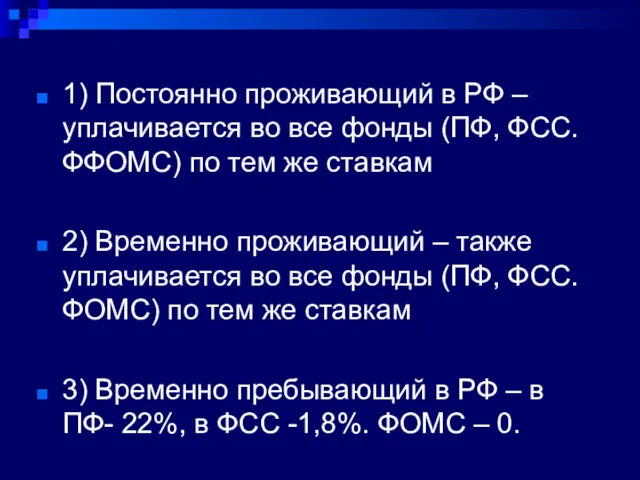

- 11. 1) Постоянно проживающий в РФ – уплачивается во все фонды (ПФ, ФСС. ФФОМС) по тем же

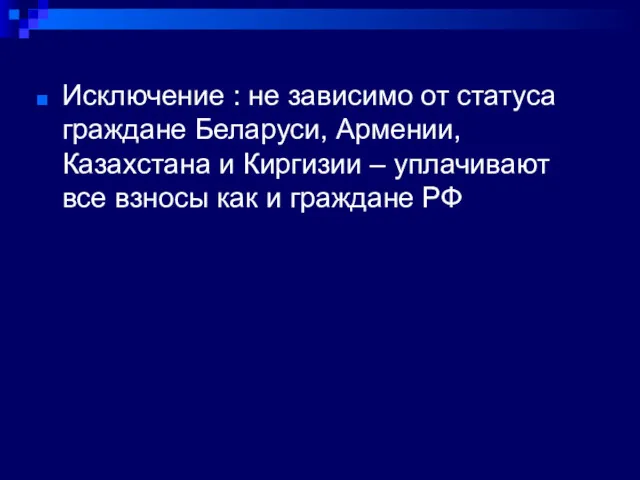

- 12. Исключение : не зависимо от статуса граждане Беларуси, Армении, Казахстана и Киргизии – уплачивают все взносы

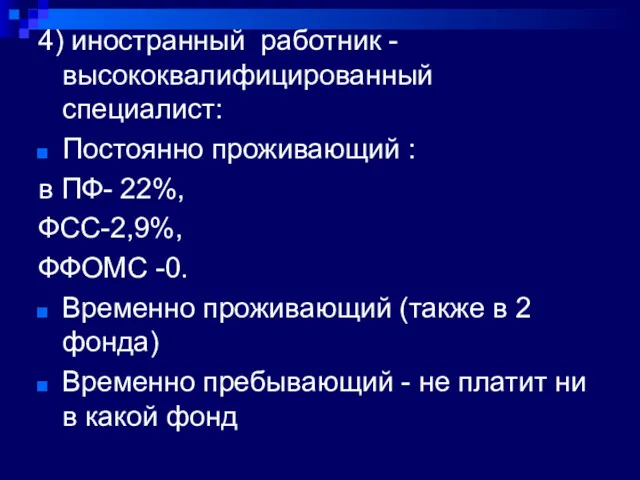

- 13. 4) иностранный работник - высококвалифицированный специалист: Постоянно проживающий : в ПФ- 22%, ФСС-2,9%, ФФОМС -0. Временно

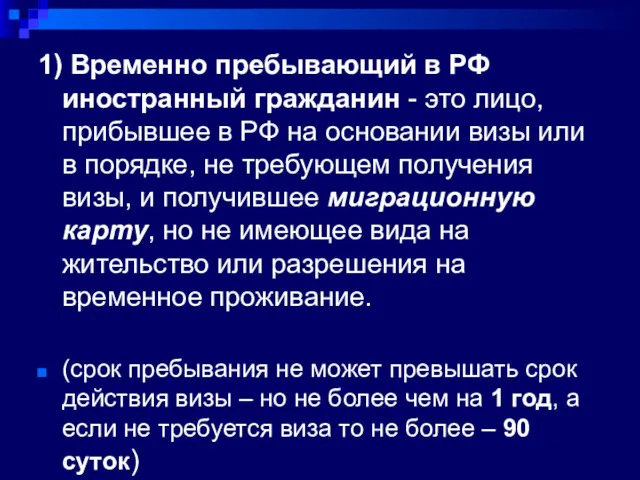

- 14. 1) Временно пребывающий в РФ иностранный гражданин - это лицо, прибывшее в РФ на основании визы

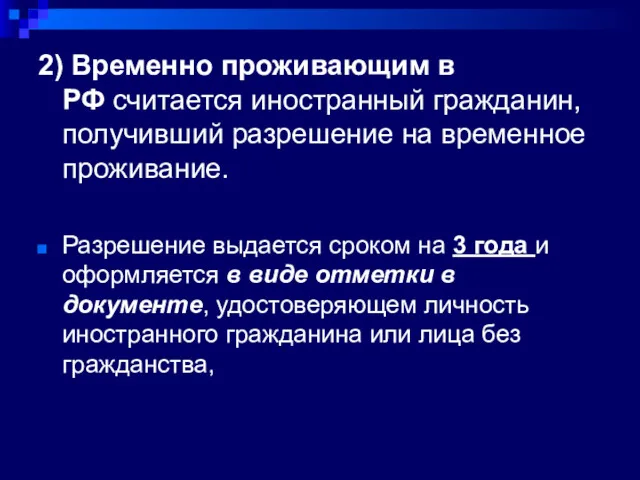

- 15. 2) Временно проживающим в РФ считается иностранный гражданин, получивший разрешение на временное проживание. Разрешение выдается сроком

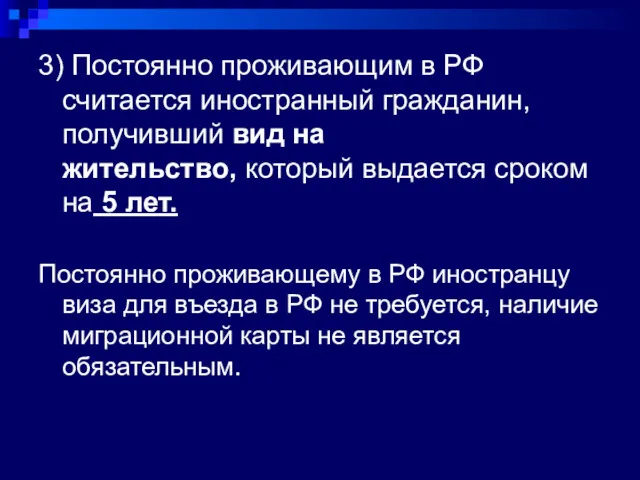

- 16. 3) Постоянно проживающим в РФ считается иностранный гражданин, получивший вид на жительство, который выдается сроком на

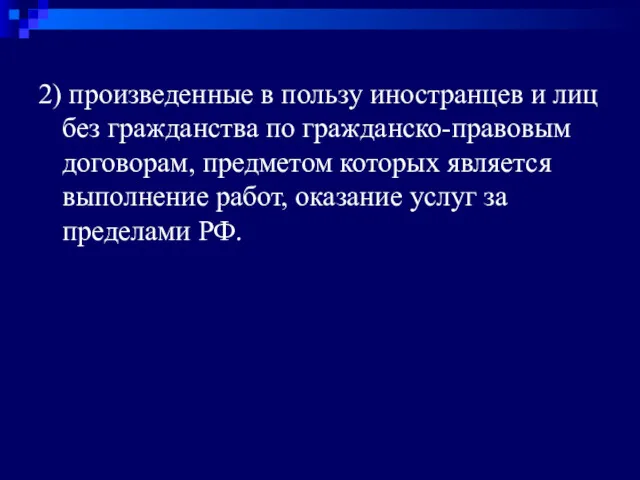

- 17. 2) произведенные в пользу иностранцев и лиц без гражданства по гражданско-правовым договорам, предметом которых является выполнение

- 18. Для индивидуальных предпринимателей, частнопрактикующих нотариусов и адвокатов объектом являются доходы от предпринимательской либо иной профессиональной деятельности

- 19. Н. База для организаций - суммы всех выплат и вознаграждений, начисленных в пользу физических лиц по

- 20. Исключение - суммы выплат и вознаграждений: - не подлежащие обложению страховыми взносами и перечисленные в ст.

- 21. База рассчитывается нарастающим итогом с начала года по каждому физическому лицу отдельно При этом учитываются все

- 22. База для индивидуальных предпринимателей – доходы за вычетом расходов Доходы определяются по факту получения оплаты или

- 23. Суммы, не подлежащие обложению (п. 1. ст. 422) (перечень закрытый): - государственные пособия; - компенсации, связанные

- 24. вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским договорам (в части суммы стр.взн., подлежащей уплате

- 25. - компенсации расходов физического лица, понесенных им в связи с выполнением работ, оказанием услуг по договорам

- 26. - суммы, выплачиваемые работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и

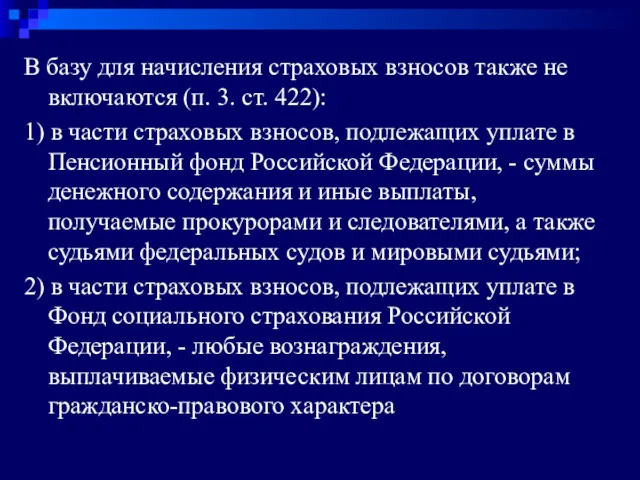

- 27. В базу для начисления страховых взносов также не включаются (п. 3. ст. 422): 1) в части

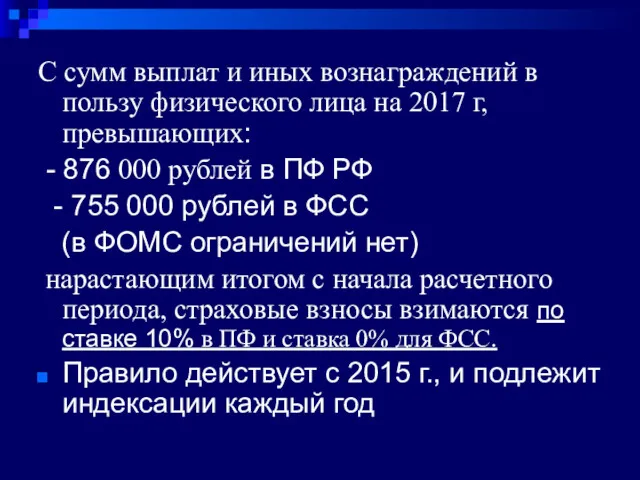

- 28. С сумм выплат и иных вознаграждений в пользу физического лица на 2017 г, превышающих: - 876

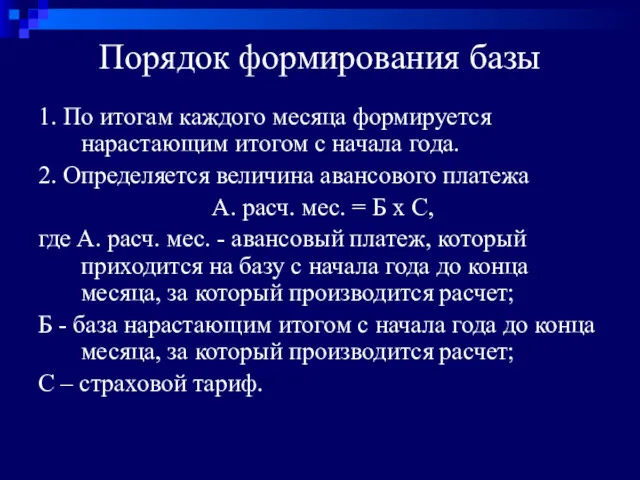

- 29. Порядок формирования базы 1. По итогам каждого месяца формируется нарастающим итогом с начала года. 2. Определяется

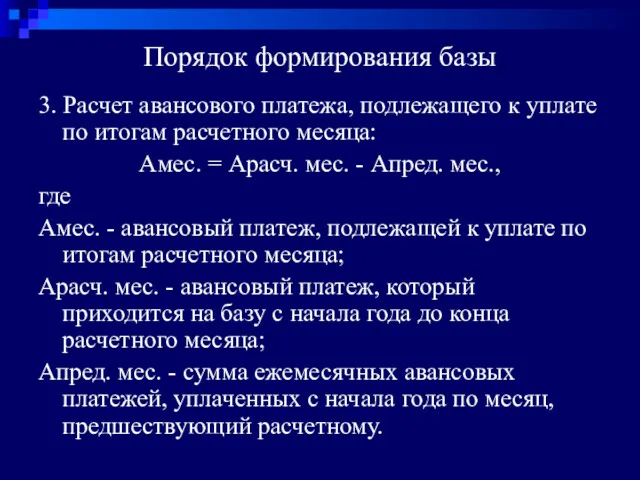

- 30. Порядок формирования базы 3. Расчет авансового платежа, подлежащего к уплате по итогам расчетного месяца: Амес. =

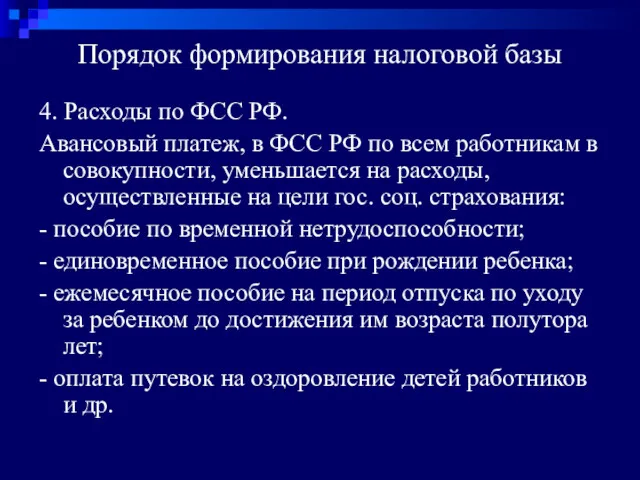

- 31. Порядок формирования налоговой базы 4. Расходы по ФСС РФ. Авансовый платеж, в ФСС РФ по всем

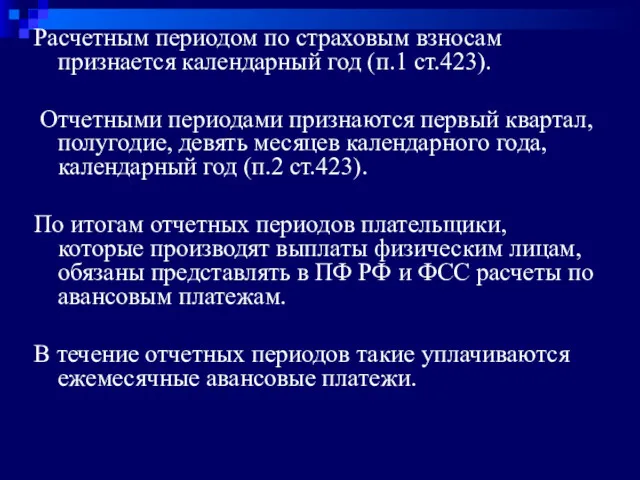

- 32. Расчетным периодом по страховым взносам признается календарный год (п.1 ст.423). Отчетными периодами признаются первый квартал, полугодие,

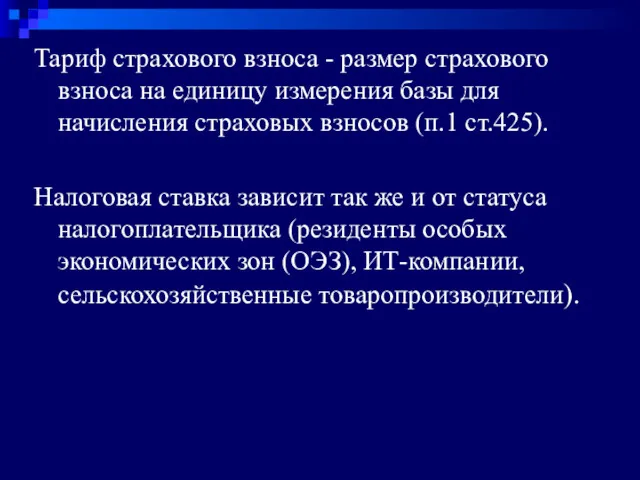

- 33. Тариф страхового взноса - размер страхового взноса на единицу измерения базы для начисления страховых взносов (п.1

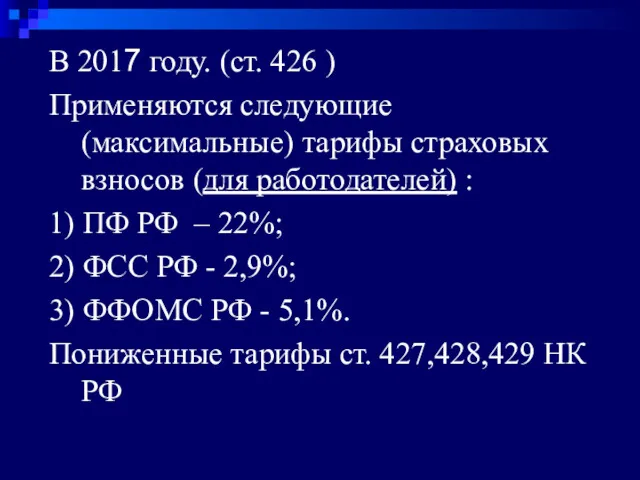

- 34. В 2017 году. (ст. 426 ) Применяются следующие (максимальные) тарифы страховых взносов (для работодателей) : 1)

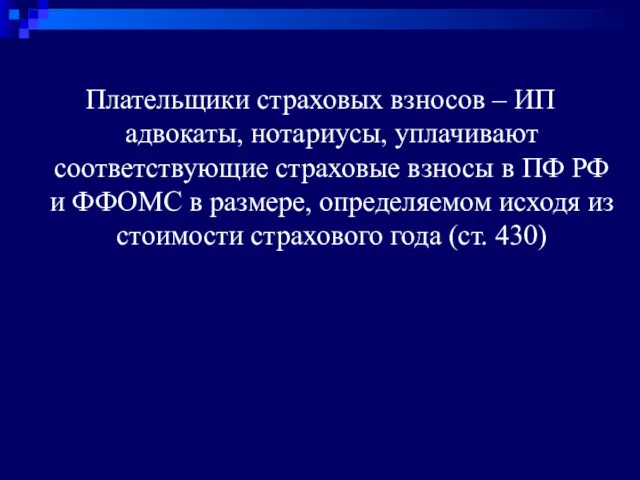

- 35. Плательщики страховых взносов – ИП адвокаты, нотариусы, уплачивают соответствующие страховые взносы в ПФ РФ и ФФОМС

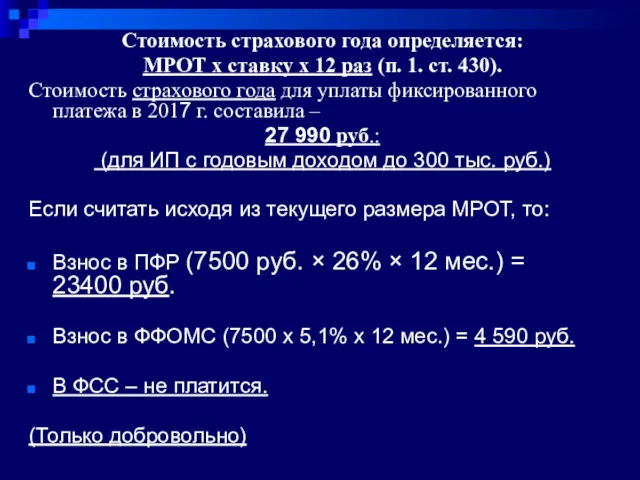

- 36. Стоимость страхового года определяется: МРОТ х ставку х 12 раз (п. 1. ст. 430). Стоимость страхового

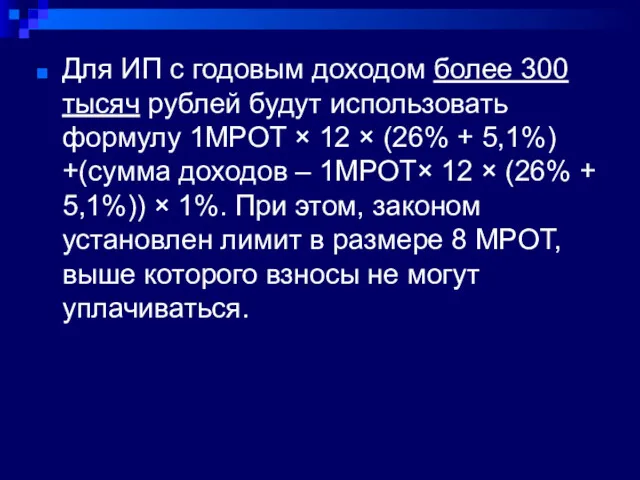

- 37. Для ИП с годовым доходом более 300 тысяч рублей будут использовать формулу 1МРОТ × 12 ×

- 38. Предельный лимит суммы, подлежащей уплате в бюджет на ОПС в 2017 году, не должен превышать 187

- 39. С 1 января 2017 года МРОТ увеличился с 7200 руб. до 7500 руб. Плательщики страховых взносов

- 40. С 2014 г. накопительная часть пенсии для граждан 1967 г . рождения и позже заморожена на

- 41. Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным

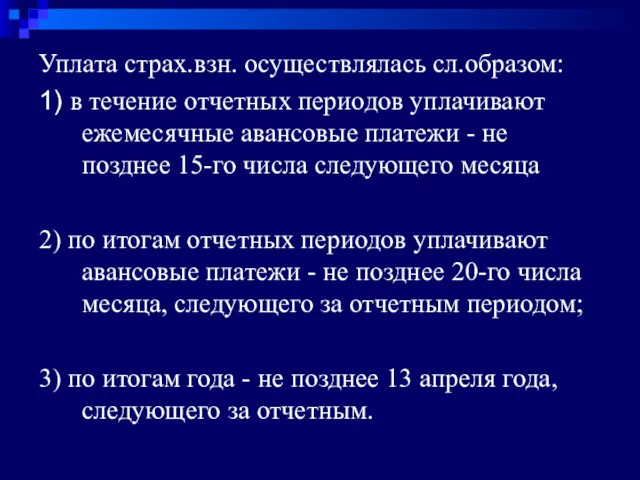

- 42. Уплата страх.взн. осуществлялась сл.образом: 1) в течение отчетных периодов уплачивают ежемесячные авансовые платежи - не позднее

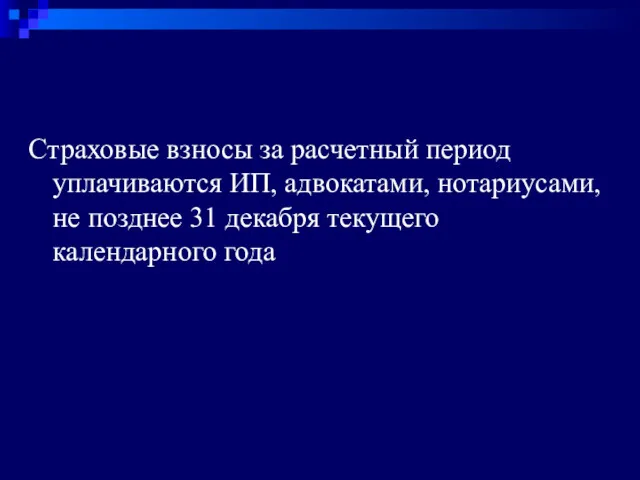

- 43. Страховые взносы за расчетный период уплачиваются ИП, адвокатами, нотариусами, не позднее 31 декабря текущего календарного года

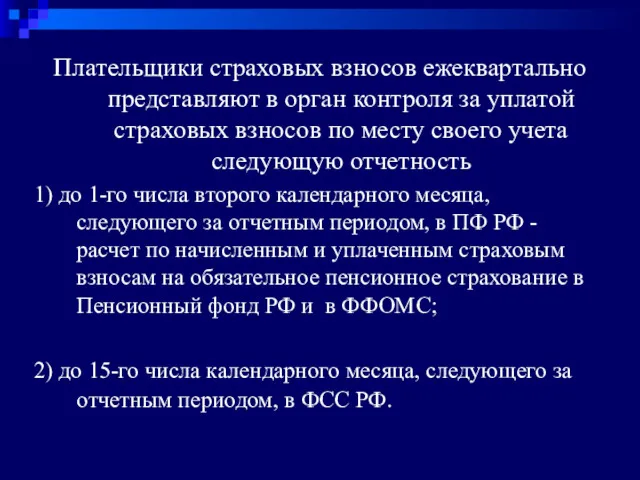

- 44. Плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых взносов по месту своего учета

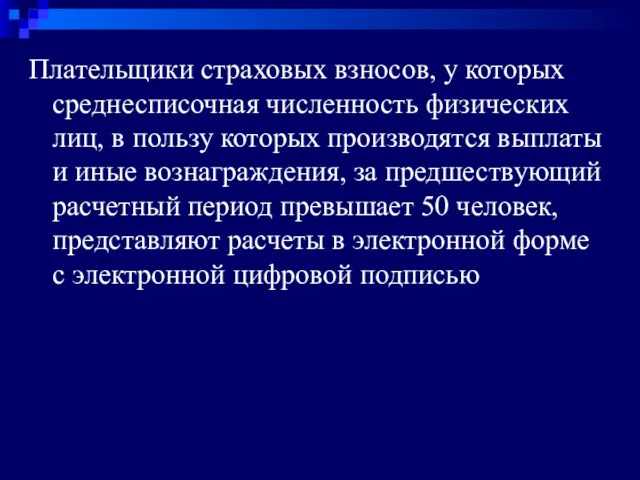

- 45. Плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные

- 47. Скачать презентацию

Гл. 34 НК РФ «Страховые взносы» от 01.01.2017г.

Гл. 34 НК РФ «Страховые взносы» от 01.01.2017г.

Плательщики страховых взносов подразделяются на две группы – тех, кто платит

Плательщики страховых взносов подразделяются на две группы – тех, кто платит

Первая группа (пп. 1 п. 1 ст. 419):

- организации;

- индивидуальные предприниматели;

-

Первая группа (пп. 1 п. 1 ст. 419):

- организации;

- индивидуальные предприниматели;

-

Если налогоплательщик одновременно относится и к первой, и ко второй группе,

Если налогоплательщик одновременно относится и к первой, и ко второй группе,

Объект

Выплаты организаций и предпринимателей в пользу физических лиц, признаются объектом по

Объект

Выплаты организаций и предпринимателей в пользу физических лиц, признаются объектом по

Выплаты по гражданско-правовому договору облагаются страховыми взносами , если договоры заключены

Выплаты по гражданско-правовому договору облагаются страховыми взносами , если договоры заключены

Выплаты по договору передачи имущества страховыми взносами не облагаются (договоры купли-продажи,

Выплаты по договору передачи имущества страховыми взносами не облагаются (договоры купли-продажи,

Страховые взносы по договорам, в которых исполнителем является индивидуальный предприниматель, адвокат,

Страховые взносы по договорам, в которых исполнителем является индивидуальный предприниматель, адвокат,

Страховые взносы не распространяются на выплаты (п. 1. ст. 422).

произведенные в

Страховые взносы не распространяются на выплаты (п. 1. ст. 422).

произведенные в

1) Постоянно проживающий в РФ – уплачивается во все фонды (ПФ, ФСС.

Исключение : не зависимо от статуса граждане Беларуси, Армении, Казахстана и

4) иностранный работник - высококвалифицированный специалист:

Постоянно проживающий :

в ПФ- 22%,

4) иностранный работник - высококвалифицированный специалист:

Постоянно проживающий :

в ПФ- 22%,

1) Временно пребывающий в РФ иностранный гражданин - это лицо, прибывшее в

1) Временно пребывающий в РФ иностранный гражданин - это лицо, прибывшее в

2) Временно проживающим в РФ считается иностранный гражданин, получивший разрешение на временное

2) Временно проживающим в РФ считается иностранный гражданин, получивший разрешение на временное

3) Постоянно проживающим в РФ считается иностранный гражданин, получивший вид на жительство, который

3) Постоянно проживающим в РФ считается иностранный гражданин, получивший вид на жительство, который

2) произведенные в пользу иностранцев и лиц без гражданства по гражданско-правовым

Для индивидуальных предпринимателей, частнопрактикующих нотариусов и адвокатов объектом являются доходы от

Для индивидуальных предпринимателей, частнопрактикующих нотариусов и адвокатов объектом являются доходы от

Н. База для организаций - суммы всех выплат и вознаграждений, начисленных

Н. База для организаций - суммы всех выплат и вознаграждений, начисленных

Исключение - суммы выплат и вознаграждений:

- не подлежащие обложению страховыми взносами

Исключение - суммы выплат и вознаграждений:

- не подлежащие обложению страховыми взносами

База рассчитывается нарастающим итогом с начала года по каждому физическому лицу

База рассчитывается нарастающим итогом с начала года по каждому физическому лицу

База для индивидуальных предпринимателей – доходы за вычетом расходов

Доходы определяются по

База для индивидуальных предпринимателей – доходы за вычетом расходов

Доходы определяются по

Суммы, не подлежащие обложению

(п. 1. ст. 422)

(перечень закрытый):

- государственные

Суммы, не подлежащие обложению

(п. 1. ст. 422)

(перечень закрытый):

- государственные

вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским договорам (в

вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским договорам (в

- компенсации расходов физического лица, понесенных им в связи с выполнением

- компенсации расходов физического лица, понесенных им в связи с выполнением

- суммы, выплачиваемые работникам на возмещение затрат по уплате процентов по

- суммы, выплачиваемые работникам на возмещение затрат по уплате процентов по

В базу для начисления страховых взносов также не включаются (п. 3.

В базу для начисления страховых взносов также не включаются (п. 3.

С сумм выплат и иных вознаграждений в пользу физического лица на

С сумм выплат и иных вознаграждений в пользу физического лица на

Порядок формирования базы

1. По итогам каждого месяца формируется нарастающим итогом с

Порядок формирования базы

1. По итогам каждого месяца формируется нарастающим итогом с

Порядок формирования базы

3. Расчет авансового платежа, подлежащего к уплате по итогам

Порядок формирования базы

3. Расчет авансового платежа, подлежащего к уплате по итогам

Порядок формирования налоговой базы

4. Расходы по ФСС РФ.

Авансовый платеж, в ФСС

Порядок формирования налоговой базы

4. Расходы по ФСС РФ.

Авансовый платеж, в ФСС

Расчетным периодом по страховым взносам признается календарный год (п.1 ст.423).

Отчетными

Расчетным периодом по страховым взносам признается календарный год (п.1 ст.423).

Отчетными

Тариф страхового взноса - размер страхового взноса на единицу измерения базы

Тариф страхового взноса - размер страхового взноса на единицу измерения базы

В 2017 году. (ст. 426 )

Применяются следующие (максимальные) тарифы страховых взносов

В 2017 году. (ст. 426 )

Применяются следующие (максимальные) тарифы страховых взносов

Плательщики страховых взносов – ИП адвокаты, нотариусы, уплачивают соответствующие страховые взносы

Стоимость страхового года определяется:

МРОТ х ставку х 12 раз (п. 1.

Стоимость страхового года определяется:

МРОТ х ставку х 12 раз (п. 1.

Для ИП с годовым доходом более 300 тысяч рублей будут использовать

Для ИП с годовым доходом более 300 тысяч рублей будут использовать

Предельный лимит суммы, подлежащей уплате в бюджет на ОПС в 2017

С 1 января 2017 года МРОТ увеличился с 7200 руб. до

С 2014 г. накопительная часть пенсии для граждан 1967 г

С 2014 г. накопительная часть пенсии для граждан 1967 г

Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа

Уплата страх.взн. осуществлялась сл.образом:

1) в течение отчетных периодов уплачивают ежемесячные авансовые

Уплата страх.взн. осуществлялась сл.образом:

1) в течение отчетных периодов уплачивают ежемесячные авансовые

Страховые взносы за расчетный период уплачиваются ИП, адвокатами, нотариусами, не позднее

Плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых

Плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых

Плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу

Плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу

Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис

Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис Наш розумний дім

Наш розумний дім Мотивационная программа Кредитных экспертов АВТО за продажу кредитных продуктов программ целевого потребительского кредитования

Мотивационная программа Кредитных экспертов АВТО за продажу кредитных продуктов программ целевого потребительского кредитования Discounted cash flow applications

Discounted cash flow applications О результатах деятельности главы Кировского городского округа Ставропольского края

О результатах деятельности главы Кировского городского округа Ставропольского края Банковская сберегательная книжка на предъявителя

Банковская сберегательная книжка на предъявителя Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района Бюджет і бюджетна система (практична робота)

Бюджет і бюджетна система (практична робота) Modern monetary policy of the national bank of the republic of Kazakhstan

Modern monetary policy of the national bank of the republic of Kazakhstan Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации

Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации Разработка ценовой стратегии, основные этапы и их характеристика

Разработка ценовой стратегии, основные этапы и их характеристика Страховые пенсии по случаю потери кормильца

Страховые пенсии по случаю потери кормильца Кәсіпкерлік қызметтегі тәуекелдер

Кәсіпкерлік қызметтегі тәуекелдер Автоматизированные информационные технологии в страховой деятельности

Автоматизированные информационные технологии в страховой деятельности Муниципальная программа поддержки многодетных семей

Муниципальная программа поддержки многодетных семей Валютная система

Валютная система Основные функции денег. Их характеристика. Стратегия дифференцированных цен. Особенности ее применения

Основные функции денег. Их характеристика. Стратегия дифференцированных цен. Особенности ее применения Кредитная Карта 100 дней (1)

Кредитная Карта 100 дней (1) Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Митниця і мито

Митниця і мито Банки и небанковские кредитные учреждения: услуги для населения

Банки и небанковские кредитные учреждения: услуги для населения Управленческий учет. Принятие управленческих решений

Управленческий учет. Принятие управленческих решений Закрытие счетов учета затрат, формирование себестоимости готовой продукции (работ, услуг)

Закрытие счетов учета затрат, формирование себестоимости готовой продукции (работ, услуг) Labor and financial markets

Labor and financial markets Эффективность общественных расходов

Эффективность общественных расходов Тарифы в общественном транспорте города Саратов

Тарифы в общественном транспорте города Саратов