- Налог на добавленную стоимость (НДС)

Содержание

- 2. Понятие налога на добавленную стоимость Налог на добавленную стоимость (НДС) – самый сложный для исчисления из

- 3. Кто платит НДС ? Все российские юридические лица (ООО, АО, ПАО и пр.). Все индивидуальные предприниматели.

- 4. Кто может получить освобождение от уплаты НДС ? Организация или ИП, чья выручка от реализации без

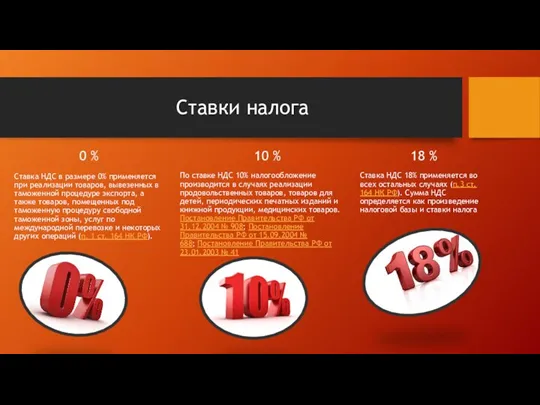

- 5. Ставки налога 0 % Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной

- 6. Объекты налогообложения Подлежат: Реализация товаров (работ, услуг) на территории РФ Передача на территории РФ товаров (выполнение

- 7. Как определить сумму НДС Если есть сумма без НДС: где: НБ — налоговая база (то есть

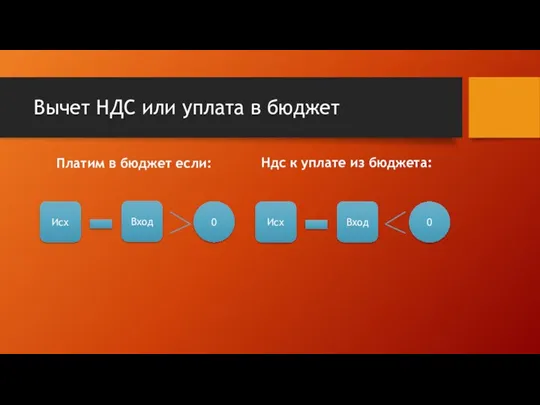

- 9. Вычет НДС или уплата в бюджет Платим в бюджет если: Ндс к уплате из бюджета: 0

- 10. Порядок и сроки уплаты налога Уплата НДС производится по итогам каждого налогового периода равными долями не

- 12. Скачать презентацию

Понятие налога на добавленную стоимость

Налог на добавленную стоимость (НДС) – самый

Понятие налога на добавленную стоимость

Налог на добавленную стоимость (НДС) – самый

Кто платит НДС ?

Все российские юридические лица (ООО, АО, ПАО

Кто платит НДС ?

Все российские юридические лица (ООО, АО, ПАО

Кто может получить освобождение от уплаты НДС ?

Организация или ИП, чья

Кто может получить освобождение от уплаты НДС ?

Организация или ИП, чья

Ставки налога

0 %

Ставка НДС в размере 0% применяется при реализации товаров,

Ставки налога

0 %

Ставка НДС в размере 0% применяется при реализации товаров,

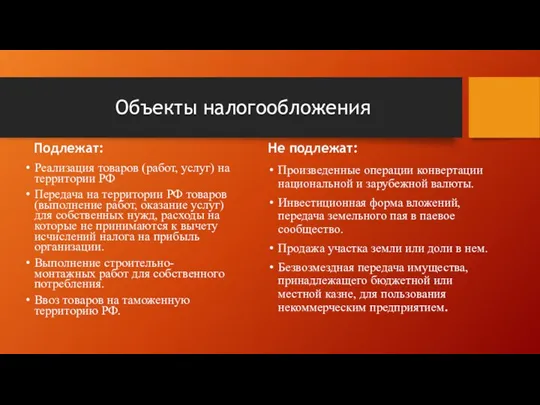

Объекты налогообложения

Подлежат:

Реализация товаров (работ, услуг) на территории РФ

Передача на территории

Объекты налогообложения

Подлежат:

Реализация товаров (работ, услуг) на территории РФ

Передача на территории

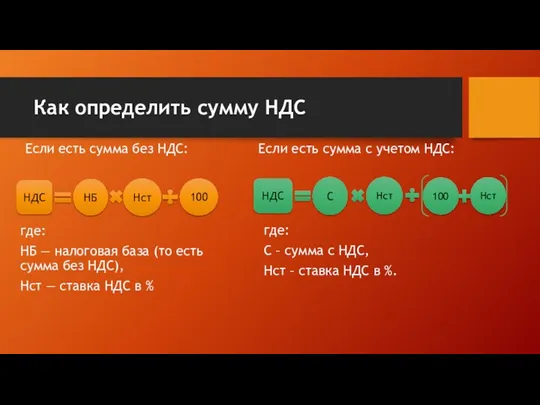

Как определить сумму НДС

Если есть сумма без НДС:

где:

НБ — налоговая

Как определить сумму НДС

Если есть сумма без НДС:

где:

НБ — налоговая

Вычет НДС или уплата в бюджет

Платим в бюджет если:

Ндс к уплате

Вычет НДС или уплата в бюджет

Платим в бюджет если:

Ндс к уплате

Порядок и сроки уплаты налога

Уплата НДС производится по итогам каждого налогового

Порядок и сроки уплаты налога

Уплата НДС производится по итогам каждого налогового

Корпорацияның ұзақ мерзімді активтері

Корпорацияның ұзақ мерзімді активтері Документация в бухгалтерском учете

Документация в бухгалтерском учете Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Добровольное медицинское страхование. Налоговые льготы

Добровольное медицинское страхование. Налоговые льготы История развития бухгалтерского учета

История развития бухгалтерского учета Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг

Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг Нормирование труда педагогических работников в условиях новой системы оплаты труда

Нормирование труда педагогических работников в условиях новой системы оплаты труда Банки, банковские вклады и депозиты

Банки, банковские вклады и депозиты Кредитный риск

Кредитный риск Налог на имущество физических лиц

Налог на имущество физических лиц Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Primera departamento de Sberbank

Primera departamento de Sberbank Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России

Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России Audit report. The Evai token contract

Audit report. The Evai token contract Бюджет и бюджетное право

Бюджет и бюджетное право Ценные бумаги

Ценные бумаги Безопасность при пользовании банковской картой

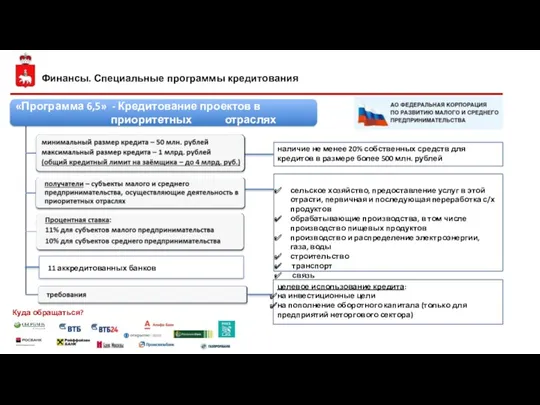

Безопасность при пользовании банковской картой Финансы. Специальные программы кредитования

Финансы. Специальные программы кредитования Товарооборот торгового предприятия

Товарооборот торгового предприятия Фінансове планування турбізнесу. (Тема 9)

Фінансове планування турбізнесу. (Тема 9) Финансовая политика

Финансовая политика Финансовый план бизнес-плана. Тема 4

Финансовый план бизнес-плана. Тема 4 Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства

Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства Абсолют Страхование

Абсолют Страхование Учет основных средств

Учет основных средств Как сохранить деньги во время кризиса

Как сохранить деньги во время кризиса