Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства презентация

- Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства

Содержание

- 5. 1. Коэффициенты, характеризующие платежеспособность должника

- 6. Алгоритм расчета коэффициентов восстановления (утраты) платежеспособности Где: К1ф – фактическое значение (в конце отчетного периода) коэффициента

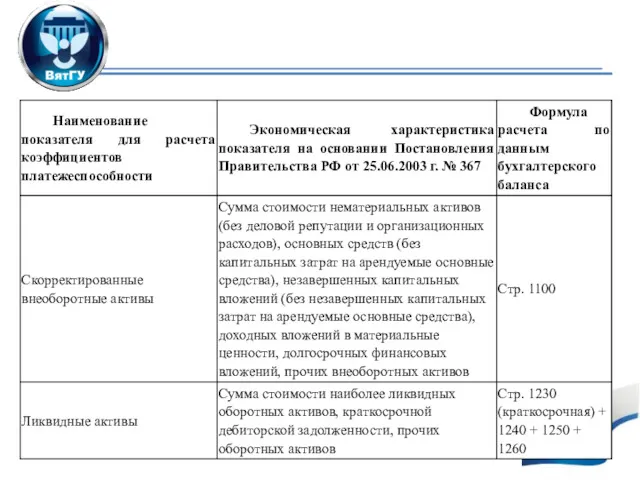

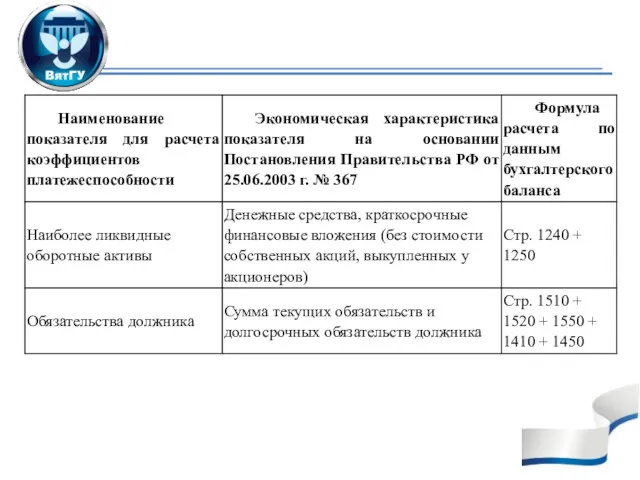

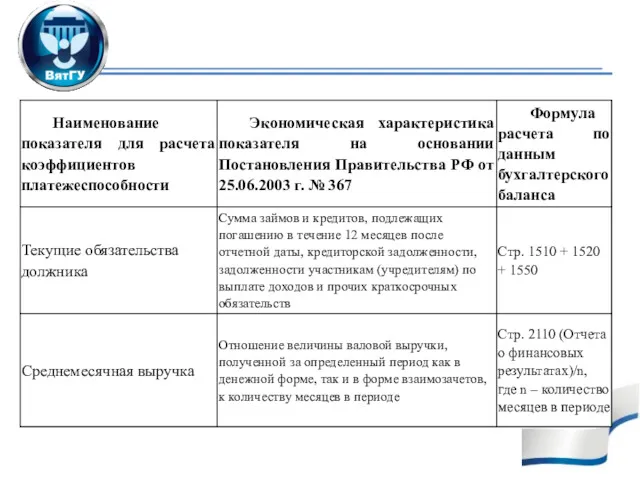

- 7. Существуют отличия в методике расчета коэффициентов текущей ликвидности. Согласно Постановлению Правительства РФ от 25.06.2003 г. №

- 8. Коэффициенты, характеризующие финансовую устойчивость должника

- 9. Коэффициенты, характеризующие деловую активность должника

- 11. Скачать презентацию

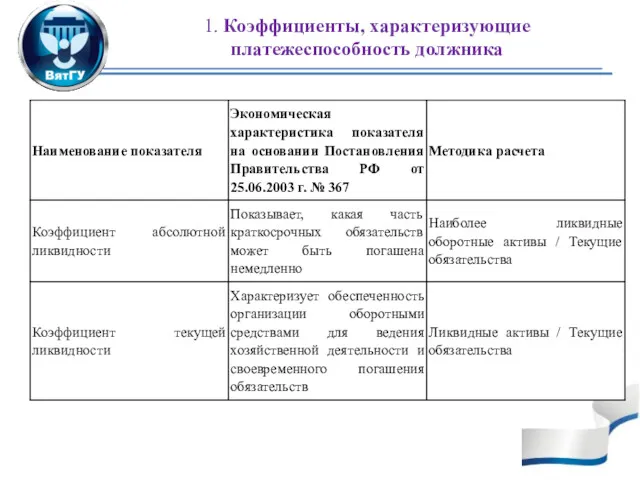

1. Коэффициенты, характеризующие платежеспособность должника

1. Коэффициенты, характеризующие платежеспособность должника

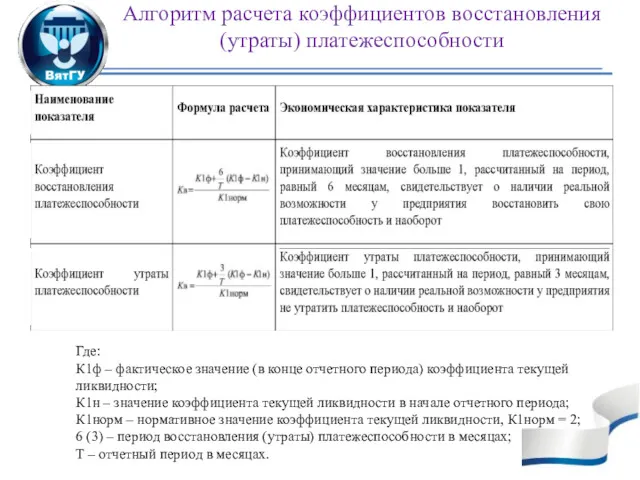

Алгоритм расчета коэффициентов восстановления (утраты) платежеспособности

Где:

К1ф – фактическое значение (в конце

Алгоритм расчета коэффициентов восстановления (утраты) платежеспособности

Где:

К1ф – фактическое значение (в конце

Существуют отличия в методике расчета коэффициентов текущей ликвидности.

Согласно Постановлению Правительства

Существуют отличия в методике расчета коэффициентов текущей ликвидности.

Согласно Постановлению Правительства

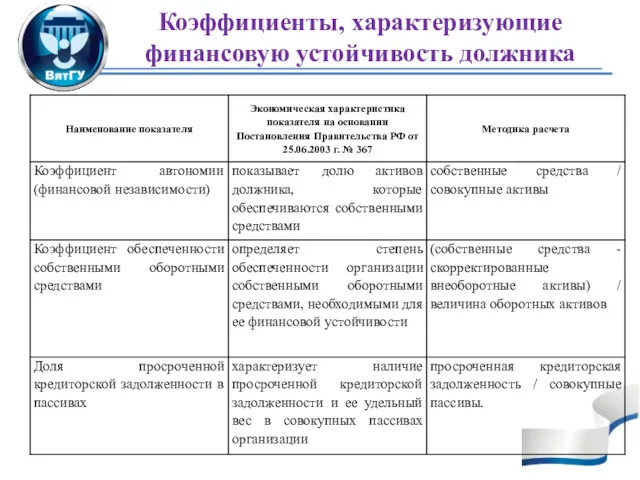

Коэффициенты, характеризующие финансовую устойчивость должника

Коэффициенты, характеризующие финансовую устойчивость должника

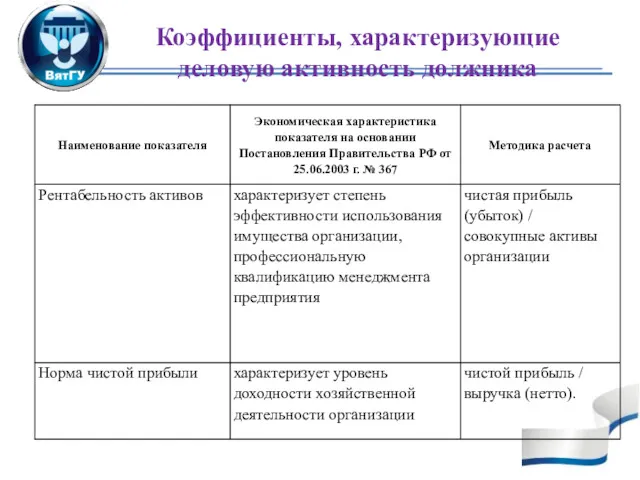

Коэффициенты, характеризующие деловую активность должника

Коэффициенты, характеризующие деловую активность должника

Банк, как система одного окна. Промсвязьбанк

Банк, как система одного окна. Промсвязьбанк Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ

Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ Государственная финансовая система. Бюджетно-налоговая политика

Государственная финансовая система. Бюджетно-налоговая политика Денежные потоки инвестиционного проекта. Критерии оценки инвестиций

Денежные потоки инвестиционного проекта. Критерии оценки инвестиций Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Форма расчета 6-НДФЛ, порядок заполнения и форматы

Форма расчета 6-НДФЛ, порядок заполнения и форматы Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Прибыль организации. Тема 5

Прибыль организации. Тема 5 Javne finansije. Lekcija 10

Javne finansije. Lekcija 10 Банковские и страховые продукты

Банковские и страховые продукты Определение ожидаемой доходности бизнеса (ставки дисконтирования)

Определение ожидаемой доходности бизнеса (ставки дисконтирования) Социальная защита и социальное страхование

Социальная защита и социальное страхование Цели и задачи управления государственным долгом

Цели и задачи управления государственным долгом Зарплатный проект. Альфа-Банк сегодня

Зарплатный проект. Альфа-Банк сегодня Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год

Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год Финансовые рынки

Финансовые рынки Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Акция как инвестиционный инструмент

Акция как инвестиционный инструмент Основы бюджетных отношений

Основы бюджетных отношений Сервисы

Сервисы Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? Облигации, их виды и особенности

Облигации, их виды и особенности Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV)

Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV) Финансовые рынки

Финансовые рынки