- Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ

Содержание

- 2. План занятия финансовая устойчивость предприятия; оценка платежеспособности и ликвидности предприятия, ликвидный денежный поток; диагностика банкротства предприятия.

- 3. Финансовая устойчивость предприятия

- 4. Понятие финансовой устойчивости Финансовая устойчивость предприятия характеризуется стабильным превышением доходов над расходами, возможностью свободного маневра денежными

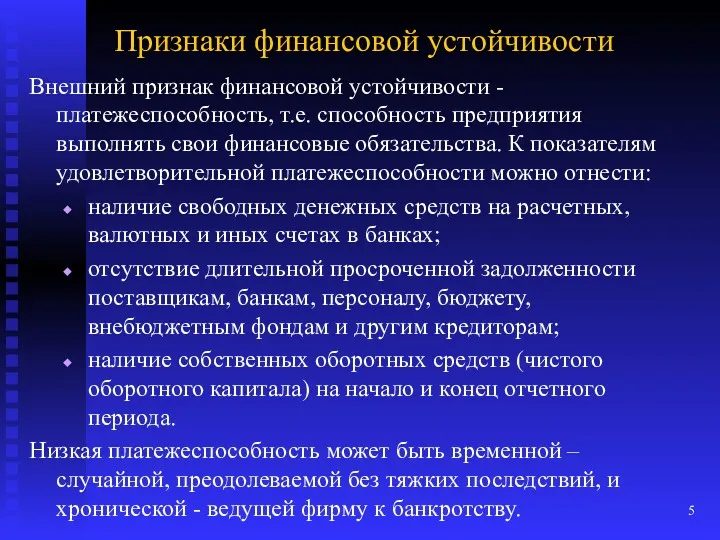

- 5. Признаки финансовой устойчивости Внешний признак финансовой устойчивости - платежеспособность, т.е. способность предприятия выполнять свои финансовые обязательства.

- 6. Признаки финансовой устойчивости Важнейший аспект финансовой устойчивости – кредитоспособность. Кредитоспособным считается предприятие, отвечающее требованиям, необходимым для

- 7. Признаки финансовой устойчивости Уровень рентабельности – мера доходности бизнеса. Высокая доходность связана со значительным уровнем предпринимательского

- 8. Факторы, влияющие на финансовую устойчивость На финансовую устойчивость предприятия ИГиТ влияют: положение на рынках; конкурентоспособность продукции/услуг

- 9. Факторы, влияющие на финансовую устойчивость наличие неплатежеспособных дебиторов; соотношение производственных издержек и цен реализации продукции/услуг; размер

- 10. Анализ показателей абсолютной финансовой устойчивости Практическая работа по анализу показателей абсолютной финансовой устойчивости осуществляется на основании

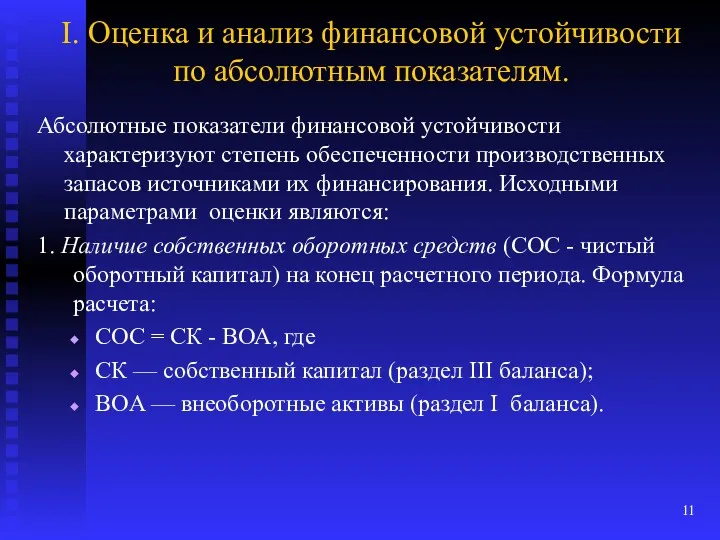

- 11. I. Оценка и анализ финансовой устойчивости по абсолютным показателям. Абсолютные показатели финансовой устойчивости характеризуют степень обеспеченности

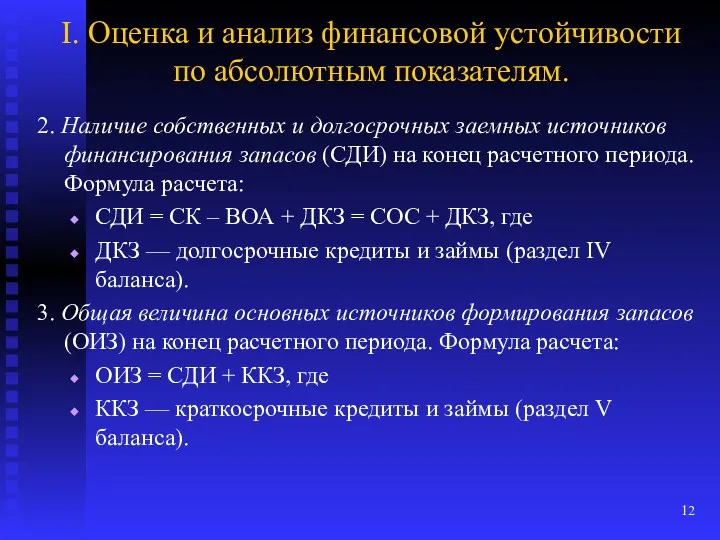

- 12. I. Оценка и анализ финансовой устойчивости по абсолютным показателям. 2. Наличие собственных и долгосрочных заемных источников

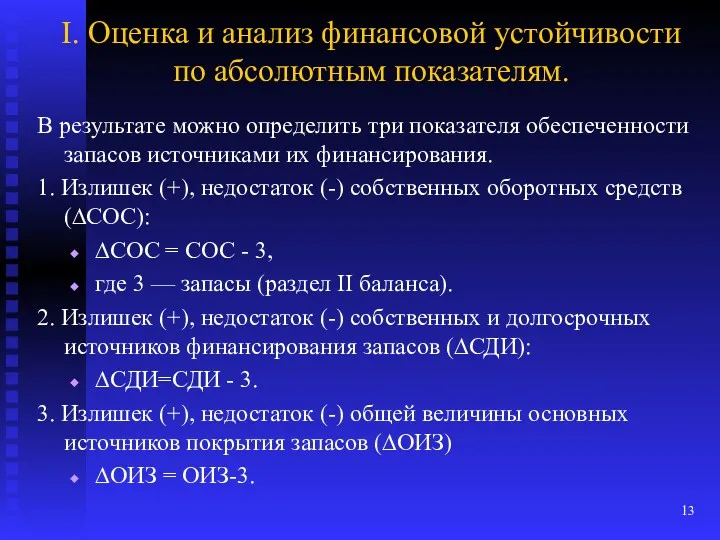

- 13. I. Оценка и анализ финансовой устойчивости по абсолютным показателям. В результате можно определить три показателя обеспеченности

- 14. I. Оценка и анализ финансовой устойчивости по абсолютным показателям. Приведенные показатели обеспеченности запасов соответствующими источниками финансирования

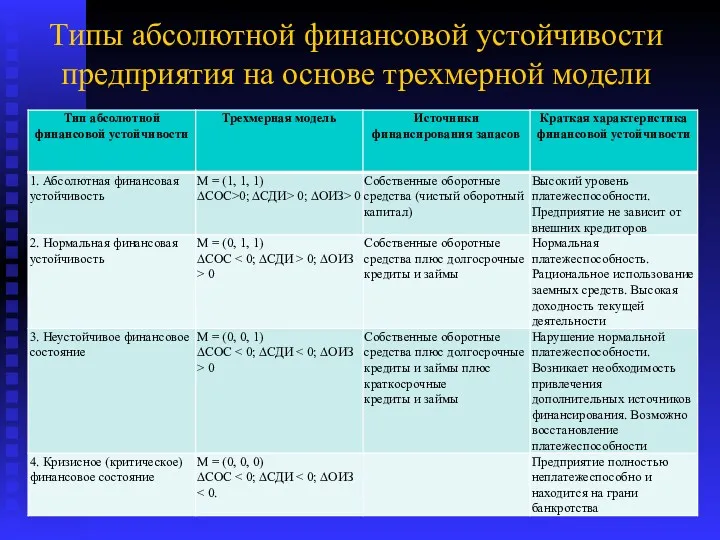

- 15. Типы абсолютной финансовой устойчивости предприятия на основе трехмерной модели

- 16. Пути улучшения платежеспособности Основные пути улучшения платежеспособности на предприятиях, имеющих неустойчивое финансовое состояние, следующие: увеличение собственного

- 17. II. Оценка и анализ финансовой устойчивости по относительным показателям Относительные показатели финансовой устойчивости характеризуют степень зависимости

- 18. II. Оценка и анализ финансовой устойчивости по относительным показателям Базисными показателями могут быть: значения показателей за

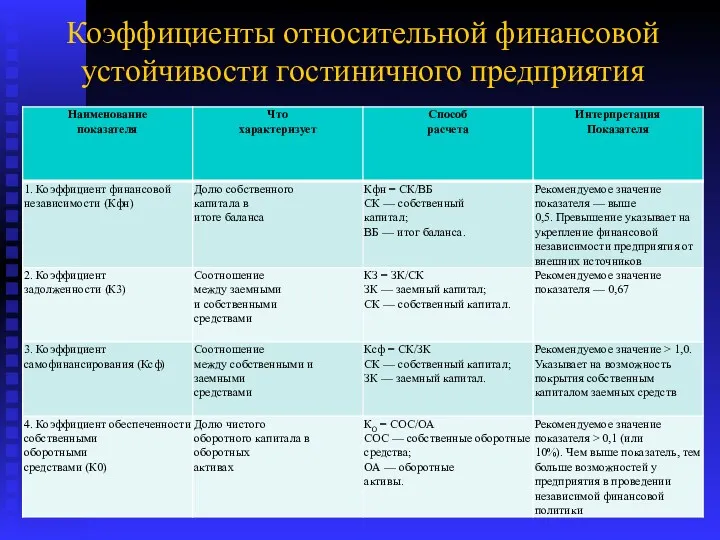

- 19. Коэффициенты относительной финансовой устойчивости гостиничного предприятия

- 20. Коэффициенты относительной финансовой устойчивости гостиничного предприятия

- 21. II. Оценка и анализ финансовой устойчивости по относительным показателям Анализ коэффициентов – это нахождение соотношения между

- 22. II. Оценка и анализ финансовой устойчивости по относительным показателям Методика анализа названных выше коэффициентов состоит в

- 23. Оценка платежеспособности и ликвидности предприятия, ликвидный денежный поток

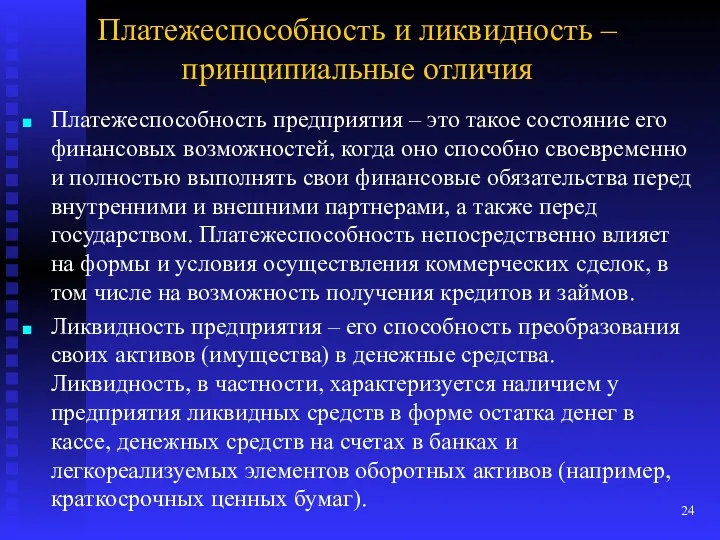

- 24. Платежеспособность и ликвидность – принципиальные отличия Платежеспособность предприятия – это такое состояние его финансовых возможностей, когда

- 25. Платежеспособность и ликвидность – принципиальные отличия Понятия платежеспособности и ликвидности не тождественны, но тесно связаны. Ликвидность

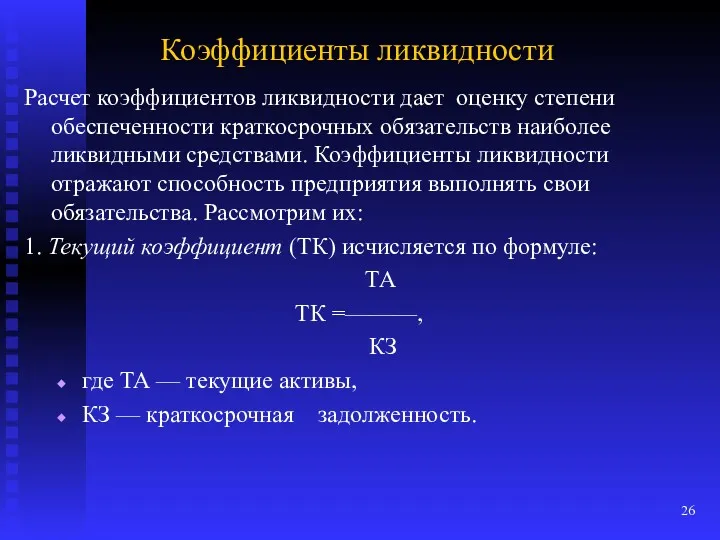

- 26. Коэффициенты ликвидности Расчет коэффициентов ликвидности дает оценку степени обеспеченности краткосрочных обязательств наиболее ликвидными средствами. Коэффициенты ликвидности

- 27. Текущий коэффициент ликвидности - продолжение Это показатель способности, например, гостиницы удовлетворить свои краткосрочные обязательства. Коэффициент ТК

- 28. Коэффициенты ликвидности 2. Пробный коэффициент (КК) является более жестким коэффициентом, чем ТК. Товарно-материальные запасы являются гораздо

- 29. Пробный коэффициент ликвидности - продолжение Чем выше КК, тем более ликвидным рассматривается предприятие. Некоторые аналитики считают,

- 30. Коэффициенты ликвидности 3. Коэффициент текущей ликвидности: Текущие активы (К тл ) = ————————— , Текущие пассивы

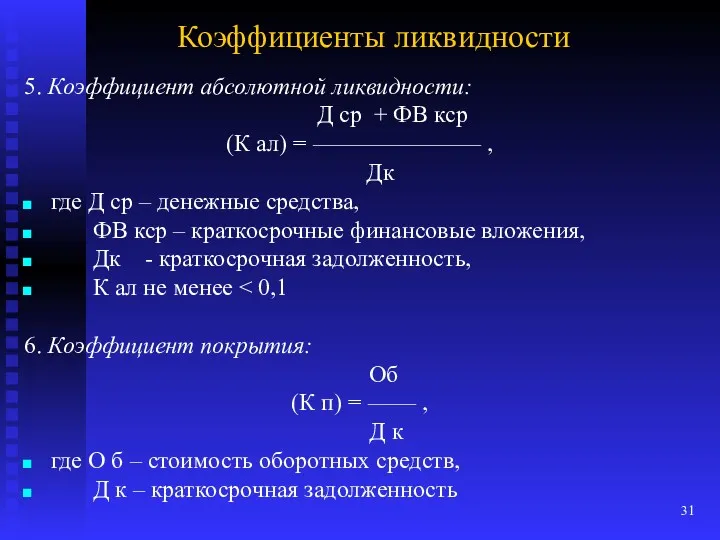

- 31. Коэффициенты ликвидности 5. Коэффициент абсолютной ликвидности: Д ср + ФВ кср (К ал) = ——————— ,

- 32. Коэффициенты ликвидности 7. Степень немедленного покрытия долгов: (С нп) = НРИ : (СД + СП), где

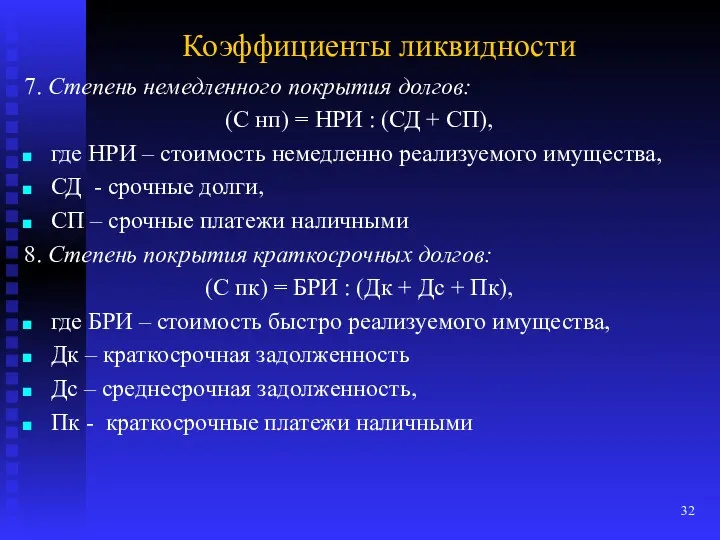

- 33. Коэффициенты ликвидности 9. Степень общего покрытия: (С оп) = Св ИР : (Дк + Пк), где

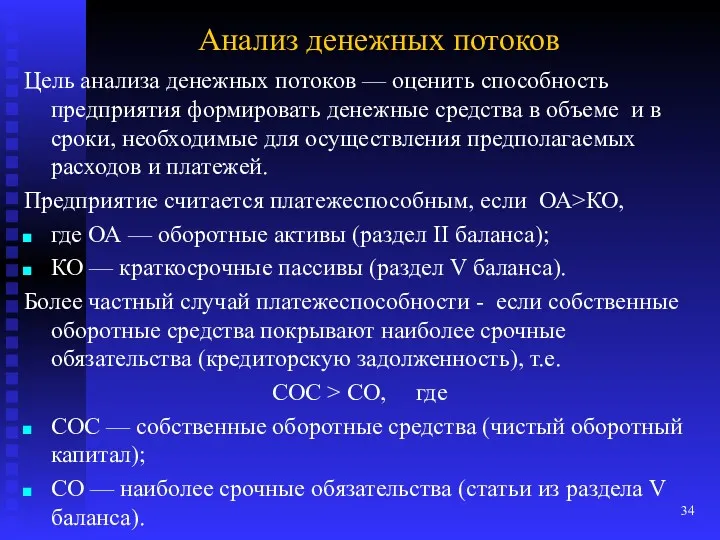

- 34. Анализ денежных потоков Цель анализа денежных потоков — оценить способность предприятия формировать денежные средства в объеме

- 35. Анализ платежеспособности через ликвидность баланса На практике платежеспособность предприятия выражается через ликвидность его баланса. Основная часть

- 36. Условия абсолютной ликвидности

- 37. Условия абсолютной ликвидности Обязательным условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит

- 38. Условия абсолютной ликвидности Сравнение А3 с П3 выражает перспективную ликвидность, что является базой для прогноза долгосрочной

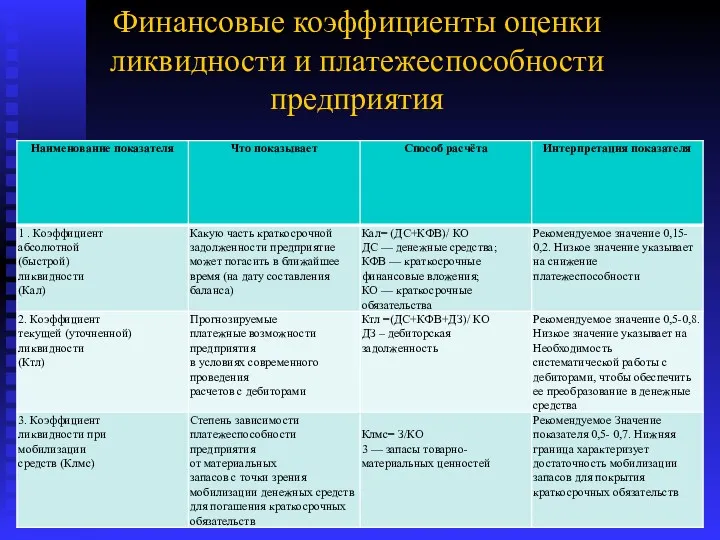

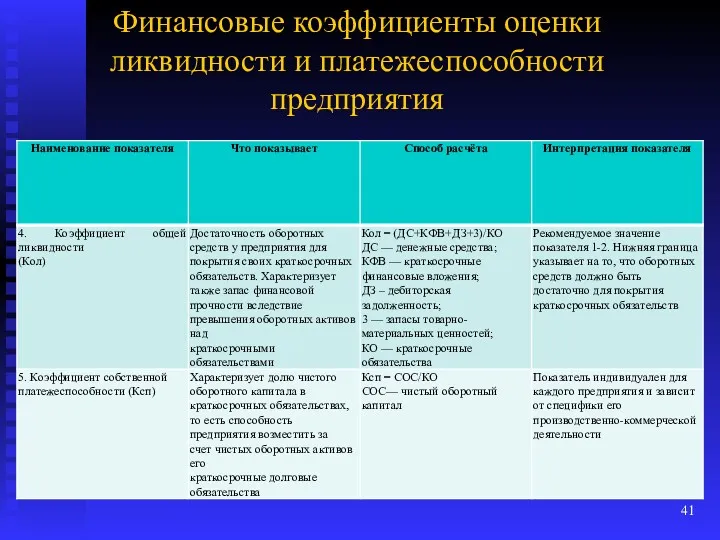

- 39. Финансовые коэффициенты для оценки ликвидности баланса Оборотные активы имеют различную степень ликвидности в случае их возможной

- 40. Финансовые коэффициенты оценки ликвидности и платежеспособности предприятия

- 41. Финансовые коэффициенты оценки ликвидности и платежеспособности предприятия

- 42. Ликвидный денежный поток Ликвидный денежный поток (ЛДП) является показателем определения дефицитного или избыточного сальдо денежных средств,

- 43. Ликвидный денежный поток Формула для расчета ликвидного денежного потока следующая: ЛДП = (ДКt + KKt -

- 44. Особенности показателя ликвидного денежного потока Отличие показателей ликвидного денежного потока от других показателей ликвидности (абсолютной, текущей

- 45. Особенности показателя ликвидного денежного потока Ликвидный денежный поток в силу своей очевидной конфиденциальности есть показатель, в

- 46. Диагностика банкротства предприятия

- 47. Понятие и цели диагностики банкротства Диагностика банкротства характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой

- 48. Этапы диагностики банкротства I. Систематизация основных факторов, обуславливающих кризисное финансовое развитие предприятия, факторный анализ и прогнозирование

- 49. Систематизация основных факторов - продолжение Внешние факторы кризисного финансового развития в свою очередь подразделяются при анализе

- 50. Систематизация основных факторов - продолжение Внутренние факторы кризисного финансового развития также подразделяются при анализе на три

- 51. Этапы диагностики банкротства II. Проведение комплексного анализа с использованием специальных методов оценки влияния отдельных факторов на

- 52. корреляционный анализ. Этот метод используется для определения степени влияния отдельных факторов на характер кризисного финансового развития

- 53. СВОТ- анализа по комплексному исследованию влияния основных факторов на кризисное финансовое развитие предприятия Основным содержание СВОТ

- 54. Проведение комплексного анализа - продолжение аналитическая «Модель Альтмана» (Счет Альтмана). Она представляет собой алгоритм интегральной оценки

- 55. Аналитическая «Модель Альтмана» (Счет Альтмана) Капитал и резервы + Долгосрочные пассивы – Внеоборотные активы х1 =

- 56. Аналитическая «Модель Альтмана» (Счет Альтмана) Следует иметь в виду, что при Z 2,99 вероятность банкротства ничтожна.

- 57. Особенности применения Счета Альтмана Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, в

- 58. Пример финансового положения гостиницы Агрегированный баланс гостиничного предприятия Данные отчета о финансовых результатах гостиничного предприятия

- 59. Пример финансового положения гостиницы Расчет: 810 + 720 – 1170 487 + 108 180 + 54

- 60. Счет Альтмана – Двухфакторная модель Двухфакторная модель. Для оценки вероятности банкротства используется также двухфакторная модель, рассчитываемая

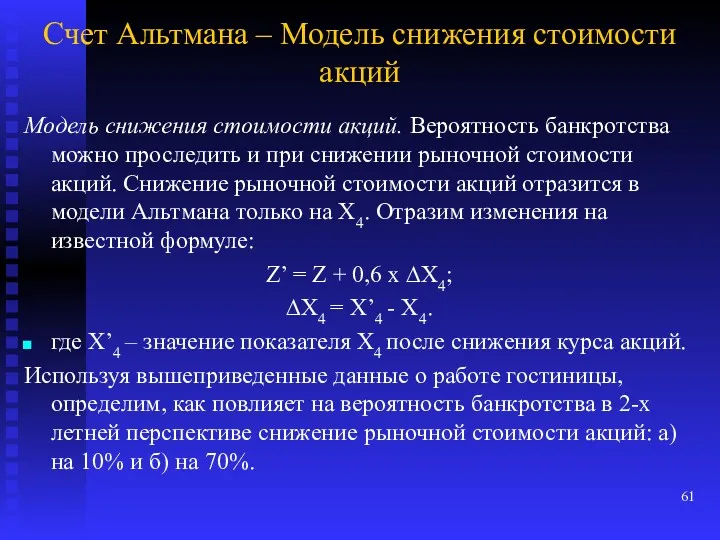

- 61. Счет Альтмана – Модель снижения стоимости акций Модель снижения стоимости акций. Вероятность банкротства можно проследить и

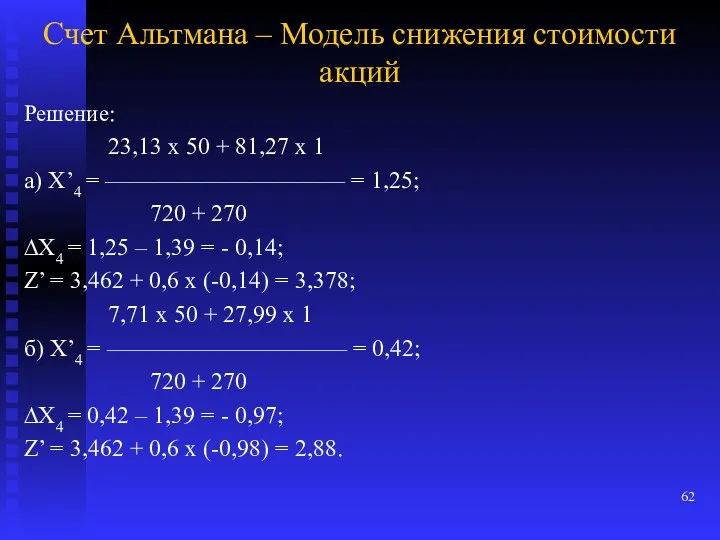

- 62. Счет Альтмана – Модель снижения стоимости акций Решение: 23,13 х 50 + 81,27 х 1 а)

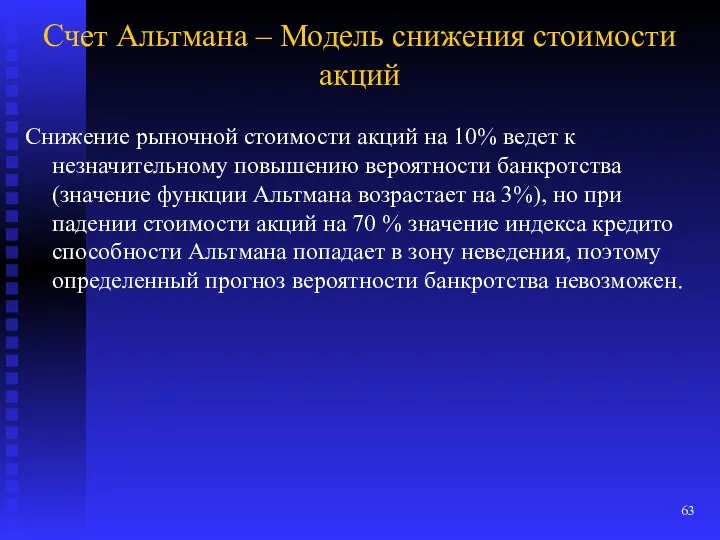

- 63. Счет Альтмана – Модель снижения стоимости акций Снижение рыночной стоимости акций на 10% ведет к незначительному

- 64. III. Прогнозирование развития кризисного финансового состояния предприятия под негативным воздействием отдельных факторов Такой прогноз осуществляется на

- 65. IV. Прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала В процессе такого

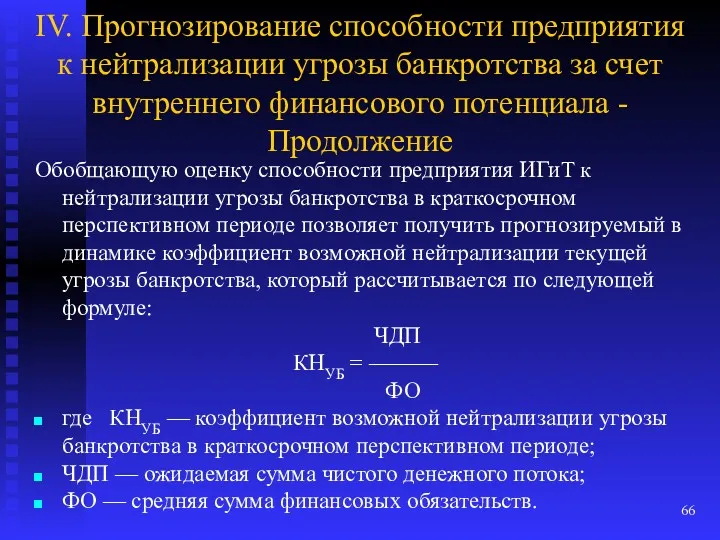

- 66. IV. Прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала - Продолжение Обобщающую

- 67. V. Окончательное определение масштабов кризисного финансового состояния предприятия Идентификация масштабов кризисного финансового состояния должна включать аналитические

- 69. Скачать презентацию

План занятия

финансовая устойчивость предприятия;

оценка платежеспособности и ликвидности предприятия, ликвидный денежный поток;

диагностика

План занятия

финансовая устойчивость предприятия;

оценка платежеспособности и ликвидности предприятия, ликвидный денежный поток;

диагностика

Финансовая устойчивость предприятия

Финансовая устойчивость предприятия

Понятие финансовой устойчивости

Финансовая устойчивость предприятия характеризуется стабильным превышением доходов над расходами,

Понятие финансовой устойчивости

Финансовая устойчивость предприятия характеризуется стабильным превышением доходов над расходами,

Признаки финансовой устойчивости

Внешний признак финансовой устойчивости - платежеспособность, т.е. способность предприятия

Признаки финансовой устойчивости

Внешний признак финансовой устойчивости - платежеспособность, т.е. способность предприятия

Признаки финансовой устойчивости

Важнейший аспект финансовой устойчивости – кредитоспособность. Кредитоспособным считается предприятие,

Признаки финансовой устойчивости

Важнейший аспект финансовой устойчивости – кредитоспособность. Кредитоспособным считается предприятие,

Признаки финансовой устойчивости

Уровень рентабельности – мера доходности бизнеса. Высокая доходность связана

Признаки финансовой устойчивости

Уровень рентабельности – мера доходности бизнеса. Высокая доходность связана

Факторы, влияющие на финансовую устойчивость

На финансовую устойчивость предприятия ИГиТ влияют:

положение на

Факторы, влияющие на финансовую устойчивость

На финансовую устойчивость предприятия ИГиТ влияют:

положение на

Факторы, влияющие на финансовую устойчивость

наличие неплатежеспособных дебиторов;

соотношение производственных издержек и цен

Факторы, влияющие на финансовую устойчивость

наличие неплатежеспособных дебиторов;

соотношение производственных издержек и цен

Анализ показателей абсолютной финансовой устойчивости

Практическая работа по анализу показателей абсолютной финансовой

Анализ показателей абсолютной финансовой устойчивости

Практическая работа по анализу показателей абсолютной финансовой

I. Оценка и анализ финансовой устойчивости по абсолютным показателям.

Абсолютные показатели

I. Оценка и анализ финансовой устойчивости по абсолютным показателям.

Абсолютные показатели

I. Оценка и анализ финансовой устойчивости по абсолютным показателям.

2. Наличие

I. Оценка и анализ финансовой устойчивости по абсолютным показателям.

2. Наличие

I. Оценка и анализ финансовой устойчивости по абсолютным показателям.

В результате

I. Оценка и анализ финансовой устойчивости по абсолютным показателям.

В результате

I. Оценка и анализ финансовой устойчивости по абсолютным показателям.

Приведенные показатели

I. Оценка и анализ финансовой устойчивости по абсолютным показателям.

Приведенные показатели

Типы абсолютной финансовой устойчивости предприятия на основе трехмерной модели

Типы абсолютной финансовой устойчивости предприятия на основе трехмерной модели

Пути улучшения платежеспособности

Основные пути улучшения платежеспособности на предприятиях, имеющих неустойчивое финансовое

Пути улучшения платежеспособности

Основные пути улучшения платежеспособности на предприятиях, имеющих неустойчивое финансовое

II. Оценка и анализ финансовой устойчивости по относительным показателям

Относительные показатели финансовой

II. Оценка и анализ финансовой устойчивости по относительным показателям

Относительные показатели финансовой

II. Оценка и анализ финансовой устойчивости по относительным показателям

Базисными показателями могут

II. Оценка и анализ финансовой устойчивости по относительным показателям

Базисными показателями могут

Коэффициенты относительной финансовой устойчивости гостиничного предприятия

Коэффициенты относительной финансовой устойчивости гостиничного предприятия

Коэффициенты относительной финансовой устойчивости гостиничного предприятия

Коэффициенты относительной финансовой устойчивости гостиничного предприятия

II. Оценка и анализ финансовой устойчивости по относительным показателям

Анализ коэффициентов –

II. Оценка и анализ финансовой устойчивости по относительным показателям

Анализ коэффициентов –

II. Оценка и анализ финансовой устойчивости по относительным показателям

Методика анализа названных

II. Оценка и анализ финансовой устойчивости по относительным показателям

Методика анализа названных

Оценка платежеспособности и ликвидности предприятия, ликвидный денежный поток

Оценка платежеспособности и ликвидности предприятия, ликвидный денежный поток

Платежеспособность и ликвидность – принципиальные отличия

Платежеспособность предприятия – это такое состояние

Платежеспособность и ликвидность – принципиальные отличия

Платежеспособность предприятия – это такое состояние

Платежеспособность и ликвидность – принципиальные отличия

Понятия платежеспособности и ликвидности не тождественны,

Платежеспособность и ликвидность – принципиальные отличия

Понятия платежеспособности и ликвидности не тождественны,

Коэффициенты ликвидности

Расчет коэффициентов ликвидности дает оценку степени обеспеченности краткосрочных обязательств наиболее

Коэффициенты ликвидности

Расчет коэффициентов ликвидности дает оценку степени обеспеченности краткосрочных обязательств наиболее

Текущий коэффициент ликвидности - продолжение

Это показатель способности, например, гостиницы удовлетворить свои

Текущий коэффициент ликвидности - продолжение

Это показатель способности, например, гостиницы удовлетворить свои

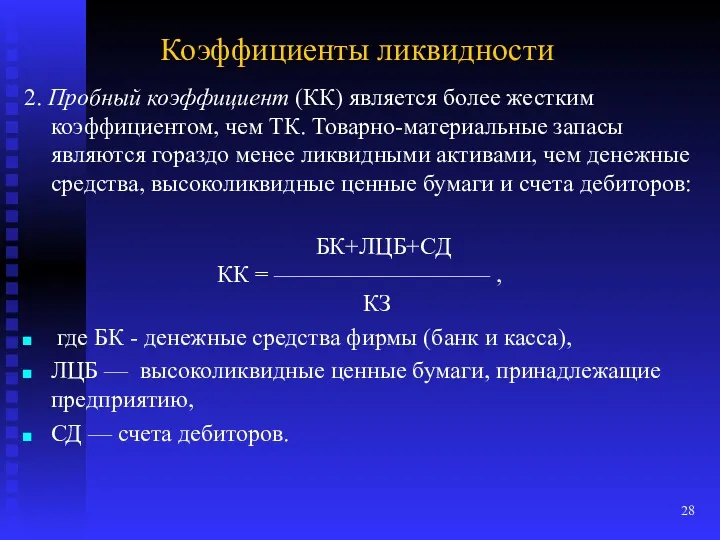

Коэффициенты ликвидности

2. Пробный коэффициент (КК) является более жестким коэффициентом, чем ТК.

Коэффициенты ликвидности

2. Пробный коэффициент (КК) является более жестким коэффициентом, чем ТК.

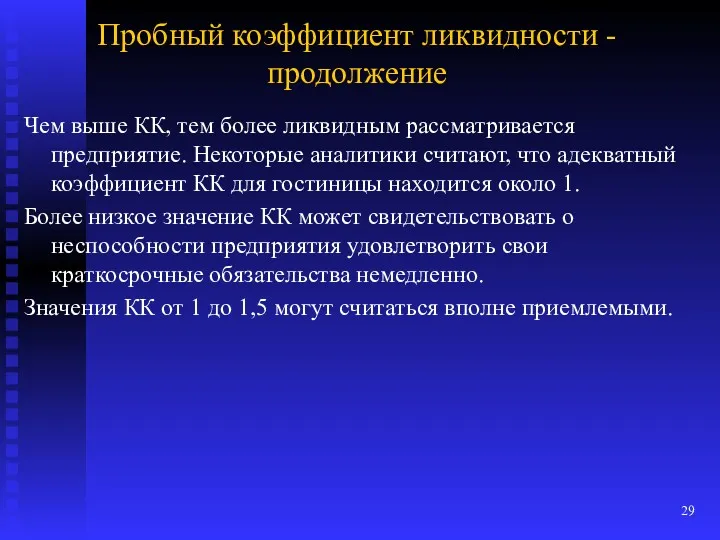

Пробный коэффициент ликвидности - продолжение

Чем выше КК, тем более ликвидным рассматривается

Пробный коэффициент ликвидности - продолжение

Чем выше КК, тем более ликвидным рассматривается

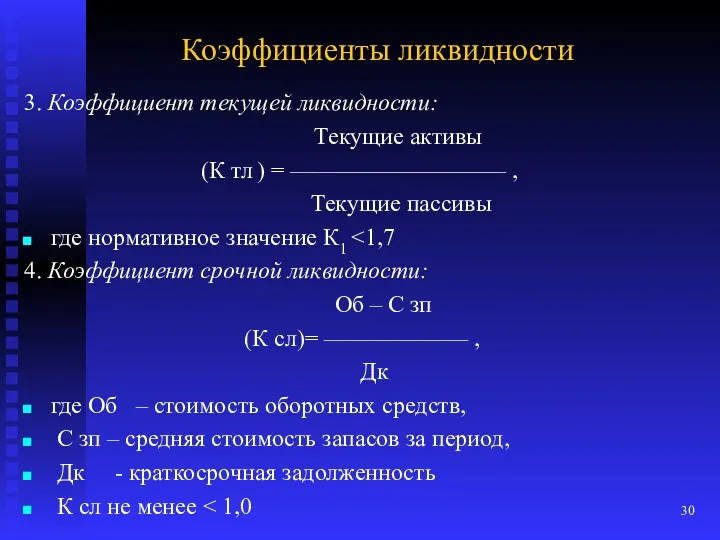

Коэффициенты ликвидности

3. Коэффициент текущей ликвидности:

Текущие активы

(К тл ) = —————————

Коэффициенты ликвидности

3. Коэффициент текущей ликвидности:

Текущие активы

(К тл ) = —————————

Коэффициенты ликвидности

5. Коэффициент абсолютной ликвидности:

Д ср + ФВ кср

(К ал)

Коэффициенты ликвидности

5. Коэффициент абсолютной ликвидности:

Д ср + ФВ кср

(К ал)

Коэффициенты ликвидности

7. Степень немедленного покрытия долгов:

(С нп) = НРИ : (СД

Коэффициенты ликвидности

7. Степень немедленного покрытия долгов:

(С нп) = НРИ : (СД

Коэффициенты ликвидности

9. Степень общего покрытия:

(С оп) = Св ИР : (Дк

Коэффициенты ликвидности

9. Степень общего покрытия:

(С оп) = Св ИР : (Дк

Анализ денежных потоков

Цель анализа денежных потоков — оценить способность предприятия формировать

Анализ денежных потоков

Цель анализа денежных потоков — оценить способность предприятия формировать

Анализ платежеспособности через ликвидность баланса

На практике платежеспособность предприятия выражается через ликвидность

Анализ платежеспособности через ликвидность баланса

На практике платежеспособность предприятия выражается через ликвидность

Условия абсолютной ликвидности

Условия абсолютной ликвидности

Условия абсолютной ликвидности

Обязательным условием абсолютной ликвидности баланса является выполнение первых трех

Условия абсолютной ликвидности

Обязательным условием абсолютной ликвидности баланса является выполнение первых трех

Условия абсолютной ликвидности

Сравнение А3 с П3 выражает перспективную ликвидность, что является

Условия абсолютной ликвидности

Сравнение А3 с П3 выражает перспективную ликвидность, что является

Финансовые коэффициенты для оценки ликвидности баланса

Оборотные активы имеют различную степень ликвидности

Финансовые коэффициенты для оценки ликвидности баланса

Оборотные активы имеют различную степень ликвидности

Финансовые коэффициенты оценки ликвидности и платежеспособности предприятия

Финансовые коэффициенты оценки ликвидности и платежеспособности предприятия

Финансовые коэффициенты оценки ликвидности и платежеспособности предприятия

Финансовые коэффициенты оценки ликвидности и платежеспособности предприятия

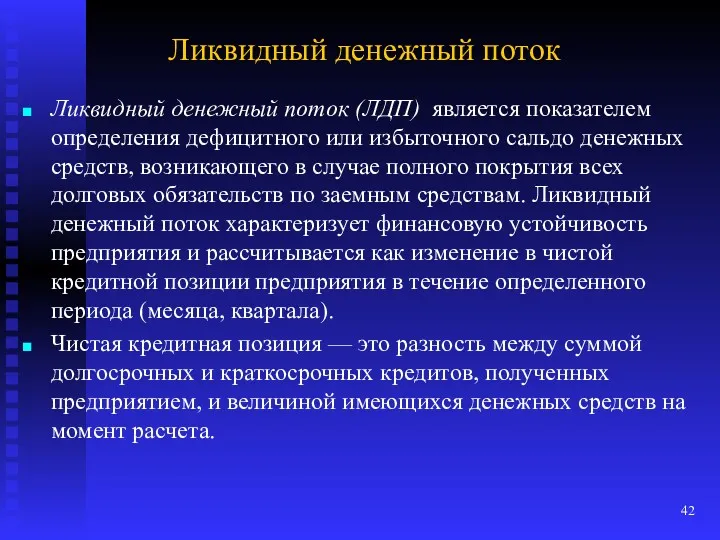

Ликвидный денежный поток

Ликвидный денежный поток (ЛДП) является показателем определения дефицитного или

Ликвидный денежный поток

Ликвидный денежный поток (ЛДП) является показателем определения дефицитного или

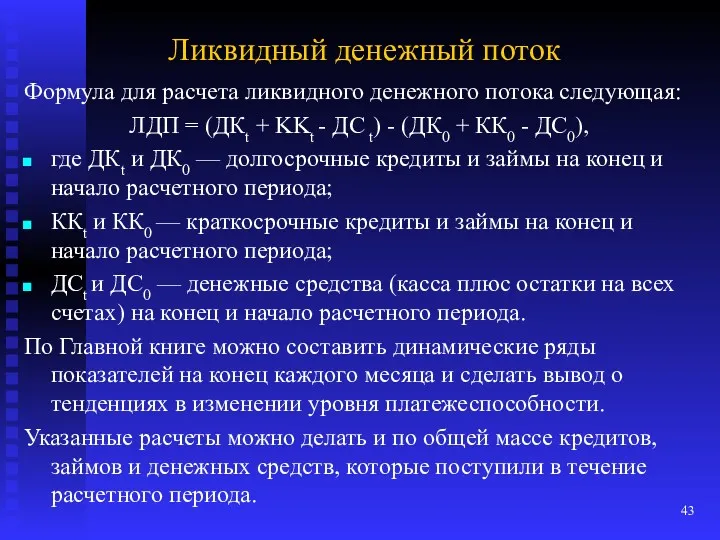

Ликвидный денежный поток

Формула для расчета ликвидного денежного потока следующая:

ЛДП = (ДКt

Ликвидный денежный поток

Формула для расчета ликвидного денежного потока следующая:

ЛДП = (ДКt

Особенности показателя ликвидного денежного потока

Отличие показателей ликвидного денежного потока от других

Особенности показателя ликвидного денежного потока

Отличие показателей ликвидного денежного потока от других

Особенности показателя ликвидного денежного потока

Ликвидный денежный поток в силу своей очевидной

Особенности показателя ликвидного денежного потока

Ликвидный денежный поток в силу своей очевидной

Диагностика банкротства предприятия

Диагностика банкротства предприятия

Понятие и цели диагностики банкротства

Диагностика банкротства характеризует систему оценки параметров кризисного

Понятие и цели диагностики банкротства

Диагностика банкротства характеризует систему оценки параметров кризисного

Этапы диагностики банкротства

I. Систематизация основных факторов, обуславливающих кризисное финансовое развитие предприятия,

Этапы диагностики банкротства

I. Систематизация основных факторов, обуславливающих кризисное финансовое развитие предприятия,

Систематизация основных факторов - продолжение

Внешние факторы кризисного финансового развития в свою

Систематизация основных факторов - продолжение

Внешние факторы кризисного финансового развития в свою

Систематизация основных факторов - продолжение

Внутренние факторы кризисного финансового развития также подразделяются

Систематизация основных факторов - продолжение

Внутренние факторы кризисного финансового развития также подразделяются

Этапы диагностики банкротства

II. Проведение комплексного анализа с использованием специальных методов оценки

Этапы диагностики банкротства

II. Проведение комплексного анализа с использованием специальных методов оценки

корреляционный анализ. Этот метод используется для определения степени влияния отдельных факторов

корреляционный анализ. Этот метод используется для определения степени влияния отдельных факторов

СВОТ- анализа по комплексному исследованию влияния основных факторов на кризисное финансовое

СВОТ- анализа по комплексному исследованию влияния основных факторов на кризисное финансовое

Проведение комплексного анализа - продолжение

аналитическая «Модель Альтмана» (Счет Альтмана). Она представляет

Проведение комплексного анализа - продолжение

аналитическая «Модель Альтмана» (Счет Альтмана). Она представляет

Аналитическая «Модель Альтмана» (Счет Альтмана)

Капитал и резервы + Долгосрочные пассивы

Аналитическая «Модель Альтмана» (Счет Альтмана)

Капитал и резервы + Долгосрочные пассивы

Аналитическая «Модель Альтмана» (Счет Альтмана)

Следует иметь в виду, что при

Аналитическая «Модель Альтмана» (Счет Альтмана)

Следует иметь в виду, что при

Особенности применения Счета Альтмана

Несмотря на относительную простоту использования этой модели

Особенности применения Счета Альтмана

Несмотря на относительную простоту использования этой модели

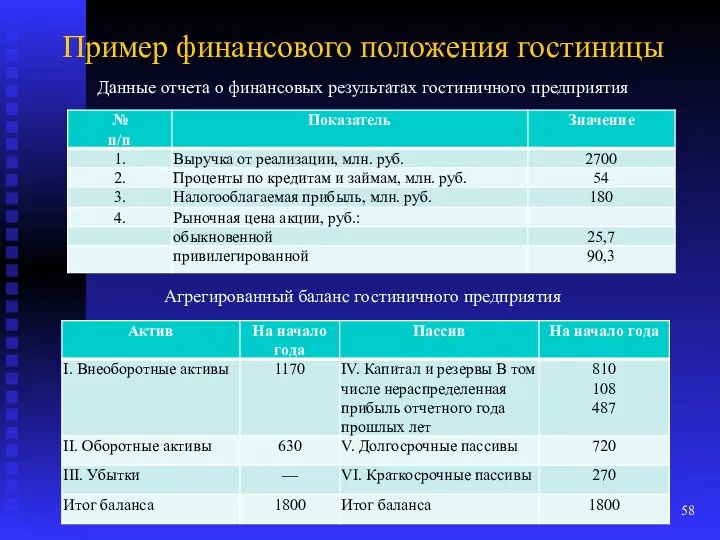

Пример финансового положения гостиницы

Агрегированный баланс гостиничного предприятия

Данные отчета о финансовых результатах

Пример финансового положения гостиницы

Агрегированный баланс гостиничного предприятия

Данные отчета о финансовых результатах

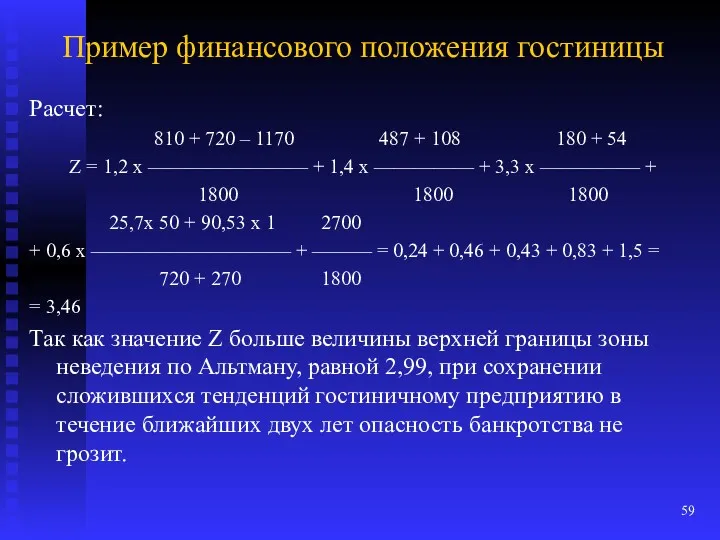

Пример финансового положения гостиницы

Расчет:

810 + 720 – 1170 487 +

Пример финансового положения гостиницы

Расчет:

810 + 720 – 1170 487 +

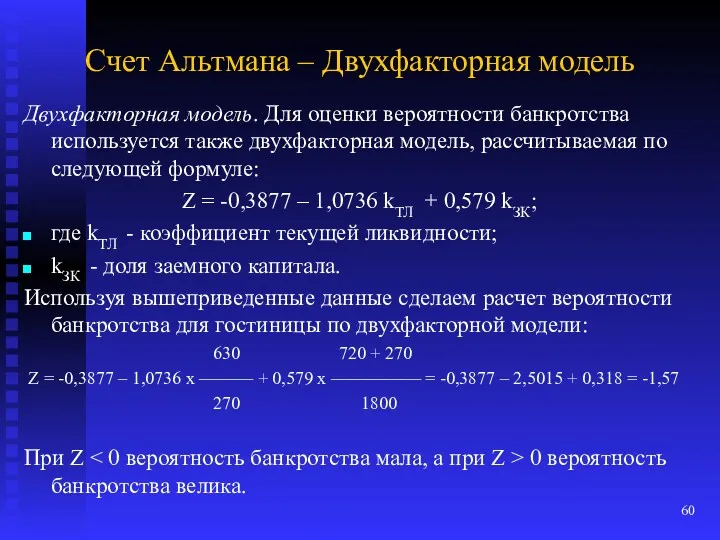

Счет Альтмана – Двухфакторная модель

Двухфакторная модель. Для оценки вероятности банкротства используется

Счет Альтмана – Двухфакторная модель

Двухфакторная модель. Для оценки вероятности банкротства используется

Счет Альтмана – Модель снижения стоимости акций

Модель снижения стоимости акций. Вероятность

Счет Альтмана – Модель снижения стоимости акций

Модель снижения стоимости акций. Вероятность

Счет Альтмана – Модель снижения стоимости акций

Решение:

23,13 х 50 +

Счет Альтмана – Модель снижения стоимости акций

Решение:

23,13 х 50 +

Счет Альтмана – Модель снижения стоимости акций

Снижение рыночной стоимости акций на

Счет Альтмана – Модель снижения стоимости акций

Снижение рыночной стоимости акций на

III. Прогнозирование развития кризисного финансового состояния предприятия под негативным воздействием отдельных

III. Прогнозирование развития кризисного финансового состояния предприятия под негативным воздействием отдельных

IV. Прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего

IV. Прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего

IV. Прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего

IV. Прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего

V. Окончательное определение масштабов кризисного финансового состояния предприятия

Идентификация масштабов кризисного финансового

V. Окончательное определение масштабов кризисного финансового состояния предприятия

Идентификация масштабов кризисного финансового

Расчет пенсии

Расчет пенсии Budget_for_grajdan_2020

Budget_for_grajdan_2020 Лондонська фондова біржа

Лондонська фондова біржа Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета International sceintific and expert conference 1

International sceintific and expert conference 1 Казначейське обслуговування державного боргу. Організація контролю в системі казначейства

Казначейське обслуговування державного боргу. Організація контролю в системі казначейства Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования

Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел

Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел ҚЕХС бойынша бухгалтерлік есеп

ҚЕХС бойынша бухгалтерлік есеп Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Финансовая политика. Прибыль

Финансовая политика. Прибыль Налог на прибыль

Налог на прибыль Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Рішення фінансових задач

Рішення фінансових задач Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Зарплатный проект

Зарплатный проект Бюджетный календарь: на примере бюджета МО ГО Сыктывкар

Бюджетный календарь: на примере бюджета МО ГО Сыктывкар Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Кредит у ринковій економіці

Кредит у ринковій економіці Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Налоги и налоговая система РФ

Налоги и налоговая система РФ Налог на доходы физических лиц

Налог на доходы физических лиц Беларусбанк. Вклады в белорусских рублях и иностранной валюте

Беларусбанк. Вклады в белорусских рублях и иностранной валюте Специальные режимы налогообложения

Специальные режимы налогообложения Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием