- Финансовые рынки

Содержание

- 2. Политех План на сегодня Как функционирует финансовая система Как финансовые инструменты могут увеличить стоимость компании Какую

- 3. Политех Мифы про финансы Финансовая система – это опухоль на теле реальной экономики Финансисты наживаются за

- 4. Политех Что такое финансы? Деньги: шкурки → монеты → банкноты → электронные деньги Мера стоимости (единица

- 5. Политех Оценка активов: два измерения Время Сколько сегодня стоит 1 доллар, который мы получим через год?

- 6. Политех Стоимость денег во времени Пример Вы выиграли $1 млн. в лотерее Но выплаты будут производиться

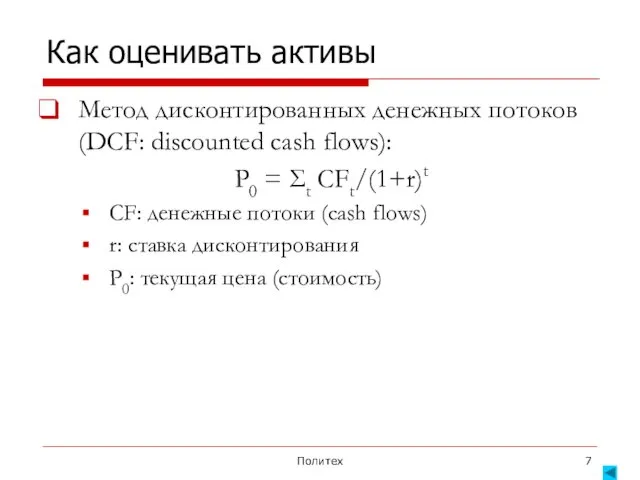

- 7. Политех Как оценивать активы Метод дисконтированных денежных потоков (DCF: discounted cash flows): P0 = Σt CFt/(1+r)t

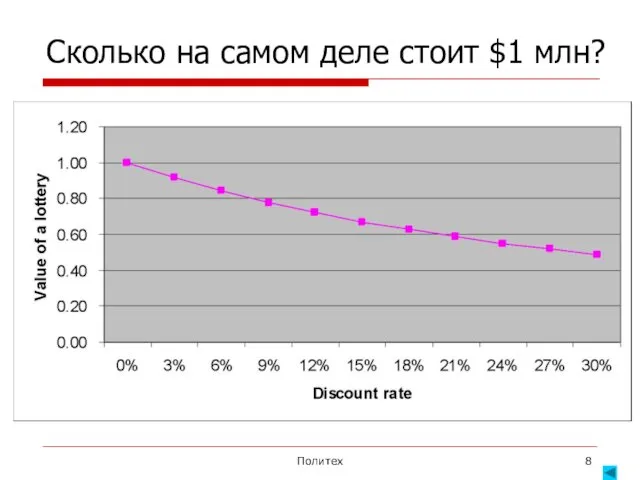

- 8. Политех Сколько на самом деле стоит $1 млн?

- 9. Какие функции выполняет финансовая система?

- 10. Политех Финансовая система: базовые вопросы Что? Движение средств от инвесторов к заемщикам Как? Через финансовые инструменты,

- 11. Политех Финансовые инструменты: долговые и долевые Облигации / банковские кредиты Фиксированный доход Нет прав контроля, пока

- 12. Политех Финансовые посредники Снижение транзакционных издержек Экономия от масштаба + экспертиза Выгоды от диверсификации Много рискованных

- 13. Может ли финансовая система помочь людям (справиться с нищетой)?

- 14. Политех Пример: Grameen и микрофинансы В 2006 г. Нобелевская премия мира в первый раз присуждена финансисту

- 15. Политех Как помочь бедным? Финансовая помощь? Плохие стимулы Субсидии? Большие издержки Кредиты? Слишком много неплатежей

- 16. Политех Кредиты для бедных Займы предоставлялись людям с небольшими земельными участками, в основном женщинам Малый размер

- 17. Политех Grameen: результаты 6.61 млн. клиентов (97% женщины) Общая сумма кредитов: $7.6 млрд. на конец 2008

- 18. Как связаны финансовая система и реальная экономика?

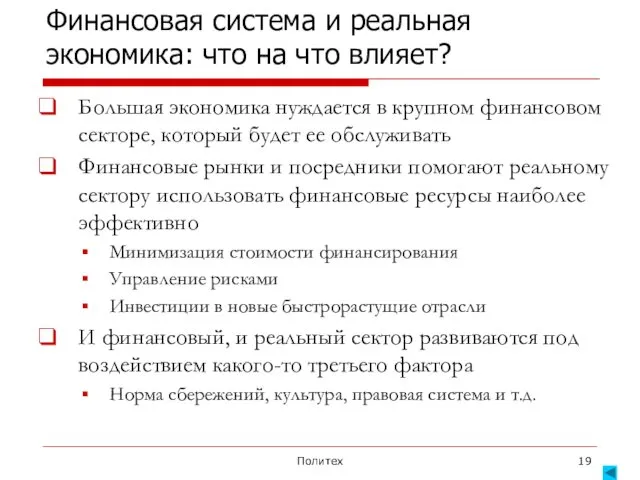

- 19. Политех Финансовая система и реальная экономика: что на что влияет? Большая экономика нуждается в крупном финансовом

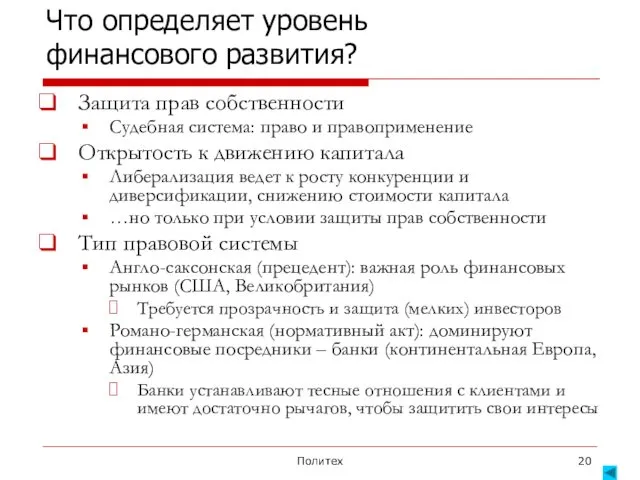

- 20. Политех Что определяет уровень финансового развития? Защита прав собственности Судебная система: право и правоприменение Открытость к

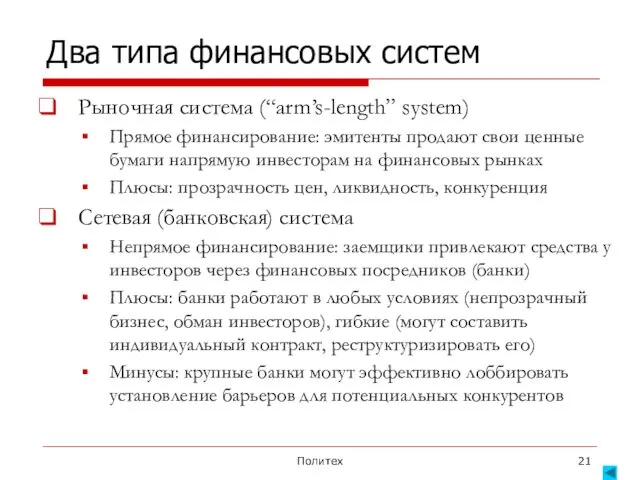

- 21. Политех Два типа финансовых систем Рыночная система (“arm’s-length” system) Прямое финансирование: эмитенты продают свои ценные бумаги

- 22. Как финансовая система может помочь бизнесу (повысить свою капитализацию)?

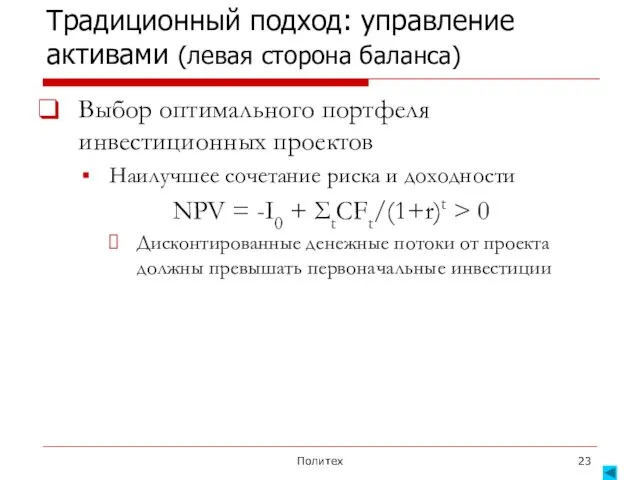

- 23. Политех Традиционный подход: управление активами (левая сторона баланса) Выбор оптимального портфеля инвестиционных проектов Наилучшее сочетание риска

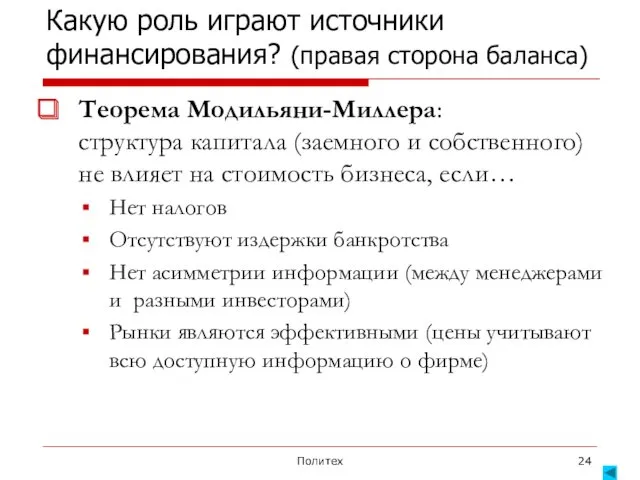

- 24. Политех Какую роль играют источники финансирования? (правая сторона баланса) Теорема Модильяни-Миллера: структура капитала (заемного и собственного)

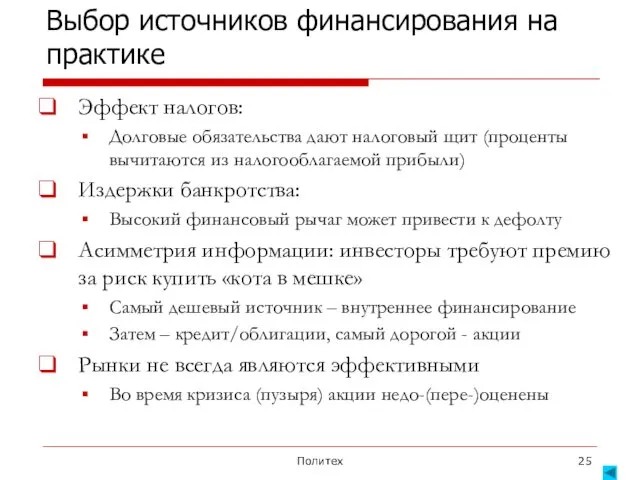

- 25. Политех Выбор источников финансирования на практике Эффект налогов: Долговые обязательства дают налоговый щит (проценты вычитаются из

- 26. Политех Компании финансируют свои проекты в основном через долг

- 27. Политех Richard Foster (McKinsey 1982-2004, соавтор книги ‘Creative Destruction’) The essence of capitalism is capitalizing—bringing forward

- 28. Зачем нужен фондовый рынок?

- 29. Политех Первичный рынок: размещение ценных бумаг (IPO) Мотивация для IPO Привлечение компанией финансирования Приобретение публичного статуса

- 30. Политех Вторичный рынок: торговля уже выпущенными ценными бумагами Ликвидность акций/облигаций важна для инвесторов на IPO Цены

- 31. Политех Почему люди торгуют (так много)? Если прибыль одного – это убыток другого, то объем торгов

- 32. Политех Хорошие рынки – это: Ликвидные рынки: низкие транзакционные издержки Можно изменять большие позиции без существенного

- 33. Политех Является ли этот рынок эффективным? Индекс ММВБ

- 34. Политех Что значит эффективный рынок? Движение цен должно быть случайным! Иначе можно предсказать будущую цену и

- 35. Политех Насколько (не)эффективными являются рынки на практике? До конца 70-х: вера в эффективные рынки Прошлые цены

- 36. Политех Насколько (не)эффективными являются рынки на практике? Позже: аномалии Календарные (января, понедельника) Характеристики компаний (размер, прошлая

- 37. Риск-менеджмент и деривативы: что, как и зачем?

- 38. Политех Риск – это хорошо или плохо? Китайский иероглиф «риск» состоит из двух компонент: Опасность Возможность

- 39. Политех Как управлять риском? Избегать? Без риска нельзя заработать (экономическую) прибыль Диверсификация Успешно используется на фондовом

- 40. Политех Деривативы Финансовые инструменты, выплаты по которым привязаны к базовым активам Курсы валют, процентные ставки, цены

- 41. Политех Пример: Bombardier Какой основной риск для покупателей снегомобиля? Если погода не позволит его использовать 1998:

- 42. Какова роль деривативов в финансовом кризисе 2008 г.?

- 43. Политех Warren Buffett, 2002 The derivatives genie is now well out of the bottle. …derivatives are

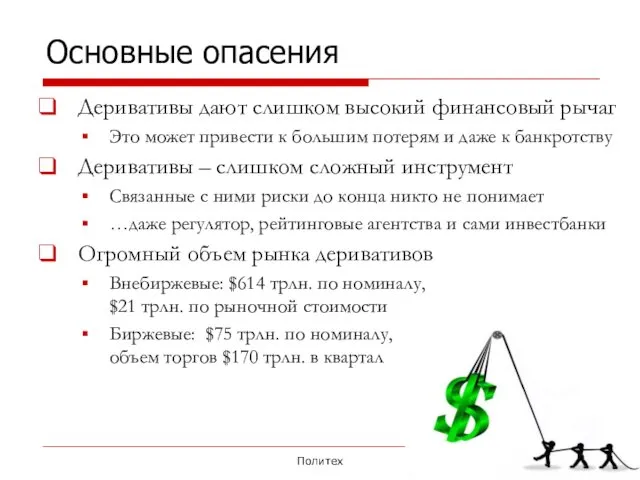

- 44. Политех Основные опасения Деривативы дают слишком высокий финансовый рычаг Это может привести к большим потерям и

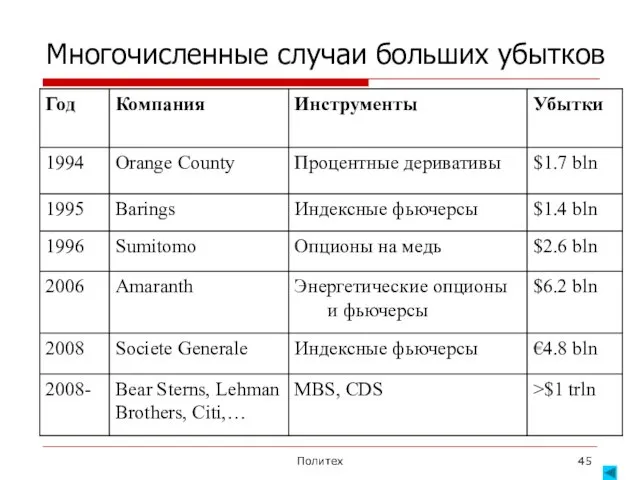

- 45. Политех Многочисленные случаи больших убытков

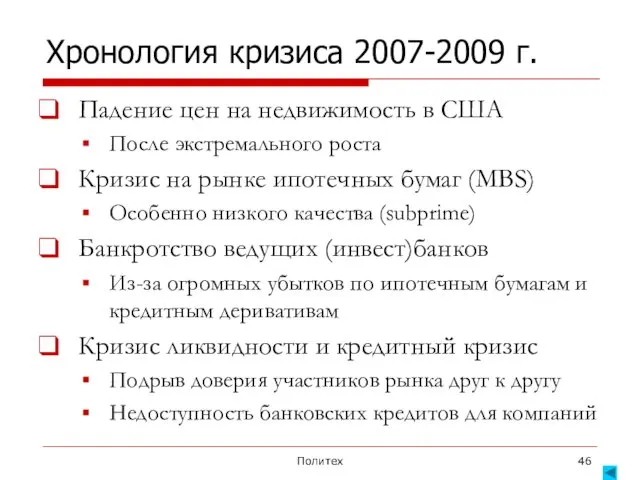

- 46. Политех Хронология кризиса 2007-2009 г. Падение цен на недвижимость в США После экстремального роста Кризис на

- 47. Политех Индексы: цен на недвижимость (Кейса-Шиллера) и потребительского доверия

- 48. Политех Кредитные деривативы: CDS (credit default swap) Инвестор: Покупает CDS, чтобы защититься от риска дефолта по

- 49. Политех Деривативы были в эпицентре кризиса Ипотечные бумаги и кредитные деривативы привели к большим убыткам для…

- 50. Политех Почему это было возможно? Кто виноват? Мировые экономические дисбалансы Китай финансирует бюджетный дефицит США ФРС

- 51. Политех Зачем нужны деривативы (и вообще финансовые инструменты)? Более эффективное управление рисками Хеджирование Для уменьшения риска

- 53. Скачать презентацию

Политех

План на сегодня

Как функционирует финансовая система

Как финансовые инструменты могут увеличить стоимость

Политех

План на сегодня

Как функционирует финансовая система

Как финансовые инструменты могут увеличить стоимость

Политех

Мифы про финансы

Финансовая система – это опухоль на теле реальной экономики

Финансисты

Политех

Мифы про финансы

Финансовая система – это опухоль на теле реальной экономики

Финансисты

Политех

Что такое финансы?

Деньги: шкурки → монеты → банкноты → электронные деньги

Мера

Политех

Что такое финансы?

Деньги: шкурки → монеты → банкноты → электронные деньги

Мера

Политех

Оценка активов: два измерения

Время

Сколько сегодня стоит 1 доллар, который мы

Политех

Оценка активов: два измерения

Время

Сколько сегодня стоит 1 доллар, который мы

Политех

Стоимость денег во времени

Пример

Вы выиграли $1 млн. в лотерее

Но

Политех

Стоимость денег во времени

Пример

Вы выиграли $1 млн. в лотерее

Но

Политех

Как оценивать активы

Метод дисконтированных денежных потоков

(DCF: discounted cash flows):

Политех

Как оценивать активы

Метод дисконтированных денежных потоков (DCF: discounted cash flows):

Политех

Сколько на самом деле стоит $1 млн?

Политех

Сколько на самом деле стоит $1 млн?

Какие функции выполняет финансовая система?

Какие функции выполняет финансовая система?

Политех

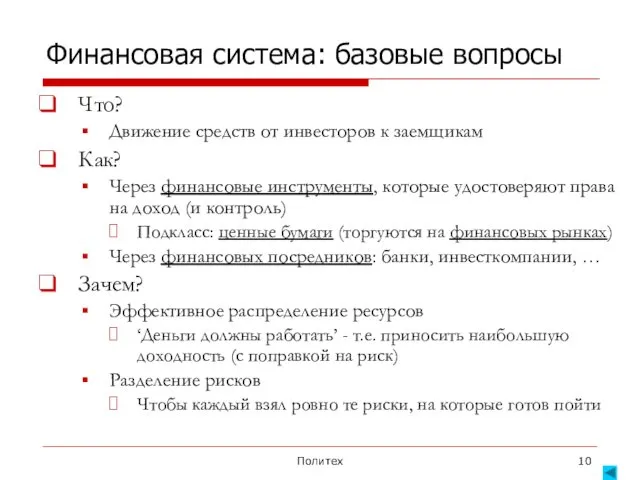

Финансовая система: базовые вопросы

Что?

Движение средств от инвесторов к заемщикам

Как?

Через финансовые

Политех

Финансовая система: базовые вопросы

Что?

Движение средств от инвесторов к заемщикам

Как?

Через финансовые

Политех

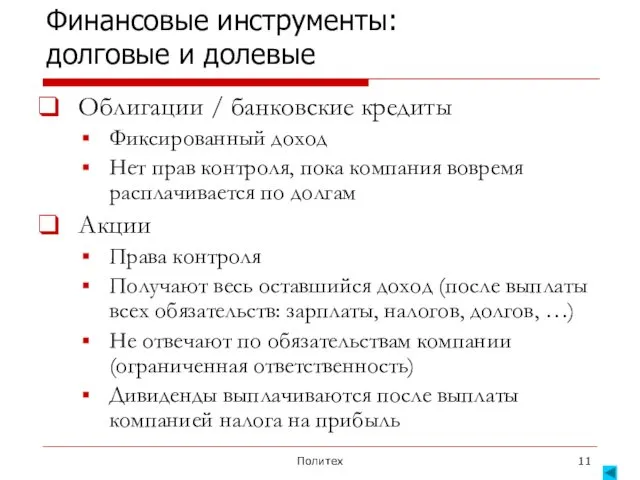

Финансовые инструменты:

долговые и долевые

Облигации / банковские кредиты

Фиксированный доход

Нет прав контроля,

Политех

Финансовые инструменты:

долговые и долевые

Облигации / банковские кредиты

Фиксированный доход

Нет прав контроля,

Политех

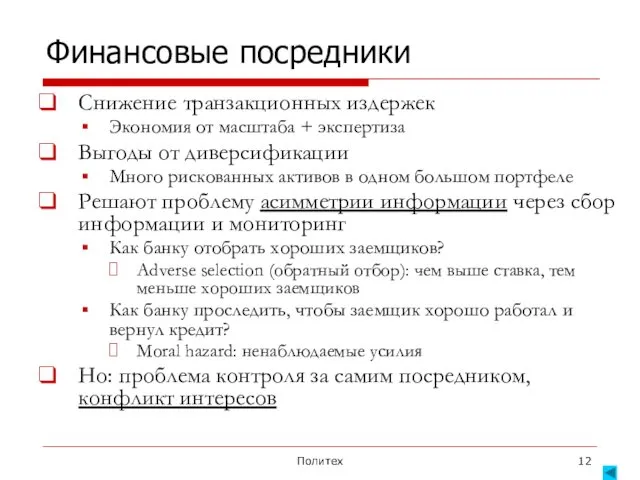

Финансовые посредники

Снижение транзакционных издержек

Экономия от масштаба + экспертиза

Выгоды от диверсификации

Много

Политех

Финансовые посредники

Снижение транзакционных издержек

Экономия от масштаба + экспертиза

Выгоды от диверсификации

Много

Может ли

финансовая система

помочь людям

(справиться с нищетой)?

Может ли

финансовая система

помочь людям

(справиться с нищетой)?

Политех

Пример: Grameen и микрофинансы

В 2006 г. Нобелевская премия мира в первый

Политех

Пример: Grameen и микрофинансы

В 2006 г. Нобелевская премия мира в первый

Политех

Как помочь бедным?

Финансовая помощь?

Плохие стимулы

Субсидии?

Большие издержки

Кредиты?

Слишком много неплатежей

Политех

Как помочь бедным?

Финансовая помощь?

Плохие стимулы

Субсидии?

Большие издержки

Кредиты?

Слишком много неплатежей

Политех

Кредиты для бедных

Займы предоставлялись людям с небольшими земельными участками, в основном

Политех

Кредиты для бедных

Займы предоставлялись людям с небольшими земельными участками, в основном

Политех

Grameen: результаты

6.61 млн. клиентов (97% женщины)

Общая сумма кредитов: $7.6 млрд. на

Политех

Grameen: результаты

6.61 млн. клиентов (97% женщины)

Общая сумма кредитов: $7.6 млрд. на

Как связаны

финансовая система и реальная экономика?

Как связаны

финансовая система и реальная экономика?

Политех

Финансовая система и реальная экономика: что на что влияет?

Большая экономика

Политех

Финансовая система и реальная экономика: что на что влияет?

Большая экономика

Политех

Что определяет уровень

финансового развития?

Защита прав собственности

Судебная система: право и

Политех

Что определяет уровень

финансового развития?

Защита прав собственности

Судебная система: право и

Политех

Два типа финансовых систем

Рыночная система (“arm’s-length” system)

Прямое финансирование: эмитенты продают

Политех

Два типа финансовых систем

Рыночная система (“arm’s-length” system)

Прямое финансирование: эмитенты продают

Как финансовая система может помочь бизнесу (повысить свою капитализацию)?

Как финансовая система может помочь бизнесу (повысить свою капитализацию)?

Политех

Традиционный подход: управление активами (левая сторона баланса)

Выбор оптимального портфеля инвестиционных проектов

Наилучшее

Политех

Традиционный подход: управление активами (левая сторона баланса)

Выбор оптимального портфеля инвестиционных проектов

Наилучшее

Политех

Какую роль играют источники финансирования? (правая сторона баланса)

Теорема Модильяни-Миллера:

структура капитала

Политех

Какую роль играют источники финансирования? (правая сторона баланса)

Теорема Модильяни-Миллера: структура капитала

Политех

Выбор источников финансирования на практике

Эффект налогов:

Долговые обязательства дают налоговый щит

Политех

Выбор источников финансирования на практике

Эффект налогов:

Долговые обязательства дают налоговый щит

Политех

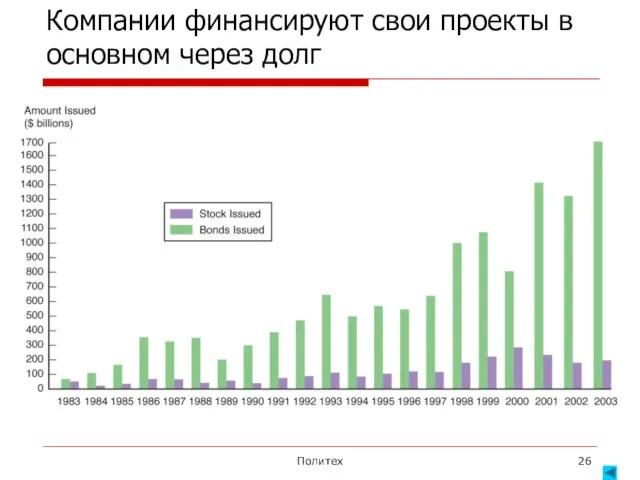

Компании финансируют свои проекты в основном через долг

Политех

Компании финансируют свои проекты в основном через долг

Политех

Richard Foster (McKinsey 1982-2004,

соавтор книги ‘Creative Destruction’)

The essence of capitalism

Политех

Richard Foster (McKinsey 1982-2004,

соавтор книги ‘Creative Destruction’)

The essence of capitalism

Зачем нужен

фондовый рынок?

Зачем нужен

фондовый рынок?

Политех

Первичный рынок:

размещение ценных бумаг (IPO)

Мотивация для IPO

Привлечение компанией финансирования

Приобретение

Политех

Первичный рынок:

размещение ценных бумаг (IPO)

Мотивация для IPO

Привлечение компанией финансирования

Приобретение

Политех

Вторичный рынок: торговля уже

выпущенными ценными бумагами

Ликвидность акций/облигаций важна для инвесторов на

Политех

Вторичный рынок: торговля уже

выпущенными ценными бумагами

Ликвидность акций/облигаций важна для инвесторов на

Политех

Почему люди торгуют (так много)?

Если прибыль одного – это убыток

Политех

Почему люди торгуют (так много)?

Если прибыль одного – это убыток

Политех

Хорошие рынки – это:

Ликвидные рынки: низкие транзакционные издержки

Можно изменять большие позиции

Политех

Хорошие рынки – это:

Ликвидные рынки: низкие транзакционные издержки

Можно изменять большие позиции

Политех

Является ли этот рынок эффективным?

Индекс ММВБ

Политех

Является ли этот рынок эффективным?

Индекс ММВБ

Политех

Что значит эффективный рынок?

Движение цен должно быть случайным!

Иначе можно предсказать

Политех

Что значит эффективный рынок?

Движение цен должно быть случайным!

Иначе можно предсказать

Политех

Насколько (не)эффективными

являются рынки на практике?

До конца 70-х: вера в эффективные

Политех

Насколько (не)эффективными

являются рынки на практике?

До конца 70-х: вера в эффективные

Политех

Насколько (не)эффективными

являются рынки на практике?

Позже: аномалии

Календарные (января, понедельника)

Характеристики компаний (размер,

Политех

Насколько (не)эффективными

являются рынки на практике?

Позже: аномалии

Календарные (января, понедельника)

Характеристики компаний (размер,

Риск-менеджмент и деривативы:

что, как и зачем?

Риск-менеджмент и деривативы:

что, как и зачем?

Политех

Риск – это хорошо или плохо?

Китайский иероглиф «риск» состоит из двух

Политех

Риск – это хорошо или плохо?

Китайский иероглиф «риск» состоит из двух

Политех

Как управлять риском?

Избегать?

Без риска нельзя заработать (экономическую) прибыль

Диверсификация

Успешно используется на фондовом

Политех

Как управлять риском?

Избегать?

Без риска нельзя заработать (экономическую) прибыль

Диверсификация

Успешно используется на фондовом

Политех

Деривативы

Финансовые инструменты, выплаты по которым привязаны к базовым активам

Курсы валют, процентные

Политех

Деривативы

Финансовые инструменты, выплаты по которым привязаны к базовым активам

Курсы валют, процентные

Политех

Пример: Bombardier

Какой основной риск для

покупателей снегомобиля?

Если погода не позволит его

Политех

Пример: Bombardier

Какой основной риск для

покупателей снегомобиля?

Если погода не позволит его

Какова роль деривативов в финансовом кризисе 2008 г.?

Какова роль деривативов в финансовом кризисе 2008 г.?

Политех

Warren Buffett, 2002

The derivatives genie is now well out of the

Политех

Warren Buffett, 2002

The derivatives genie is now well out of the

Политех

Основные опасения

Деривативы дают слишком высокий финансовый рычаг

Это может привести к большим

Политех

Основные опасения

Деривативы дают слишком высокий финансовый рычаг

Это может привести к большим

Политех

Многочисленные случаи больших убытков

Политех

Многочисленные случаи больших убытков

Политех

Хронология кризиса 2007-2009 г.

Падение цен на недвижимость в США

После экстремального роста

Кризис

Политех

Хронология кризиса 2007-2009 г.

Падение цен на недвижимость в США

После экстремального роста

Кризис

Политех

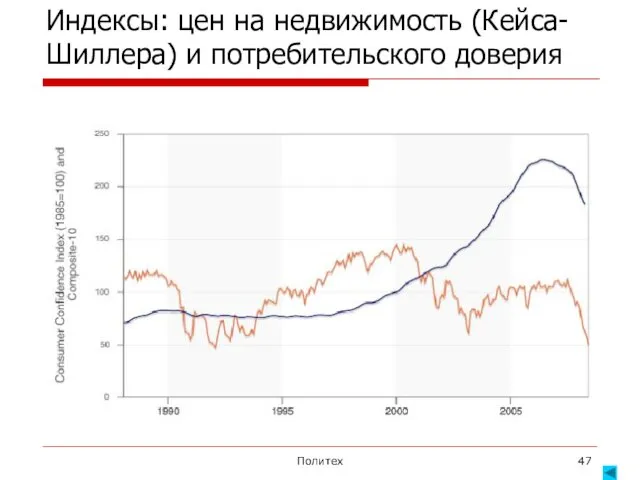

Индексы: цен на недвижимость (Кейса-Шиллера) и потребительского доверия

Политех

Индексы: цен на недвижимость (Кейса-Шиллера) и потребительского доверия

Политех

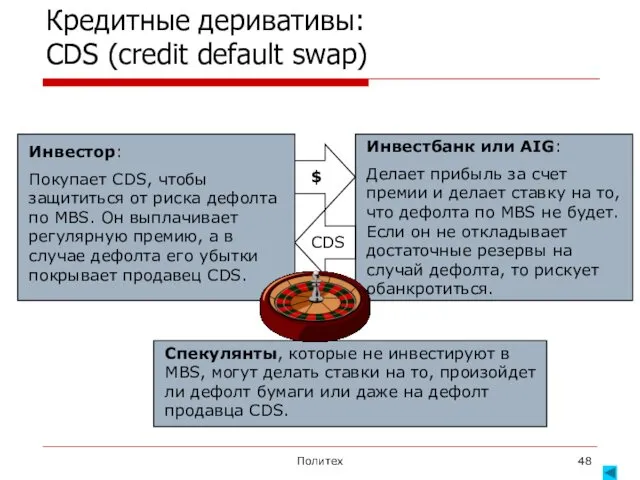

Кредитные деривативы:

CDS (credit default swap)

Инвестор:

Покупает CDS, чтобы защититься от риска

Политех

Кредитные деривативы:

CDS (credit default swap)

Инвестор:

Покупает CDS, чтобы защититься от риска

Политех

Деривативы были в эпицентре кризиса

Ипотечные бумаги и кредитные деривативы привели к

Политех

Деривативы были в эпицентре кризиса

Ипотечные бумаги и кредитные деривативы привели к

Политех

Почему это было возможно? Кто виноват?

Мировые экономические дисбалансы

Китай финансирует бюджетный дефицит

Политех

Почему это было возможно? Кто виноват?

Мировые экономические дисбалансы

Китай финансирует бюджетный дефицит

Политех

Зачем нужны деривативы (и вообще финансовые инструменты)?

Более эффективное управление рисками

Хеджирование

Для

Политех

Зачем нужны деривативы (и вообще финансовые инструменты)?

Более эффективное управление рисками

Хеджирование

Для

Финансовые рынки и финансовые институты

Финансовые рынки и финансовые институты Прибыль. Экономическая и бухгалтерская прибыль

Прибыль. Экономическая и бухгалтерская прибыль Discounted cash flow applications

Discounted cash flow applications Declararea falimentului şi lichidarea întreprinderii insolvabile

Declararea falimentului şi lichidarea întreprinderii insolvabile Размещение денежных средств в срочные депозиты

Размещение денежных средств в срочные депозиты Возникновение банковской системы США. Современное состояние

Возникновение банковской системы США. Современное состояние Liquidated damages in Russian contract law

Liquidated damages in Russian contract law Доходы и расходы бюджетов бюджетной системы РФ

Доходы и расходы бюджетов бюджетной системы РФ Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции

Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Блокчейн - технология будущего

Блокчейн - технология будущего Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Учет труда и заработной платы

Учет труда и заработной платы Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Диагностика драгоценных металлов

Диагностика драгоценных металлов Финансы предприятий

Финансы предприятий Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Сельская ипотека

Сельская ипотека О деньгах. 2 класс

О деньгах. 2 класс Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Почему Optimal Bank

Почему Optimal Bank Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Основные изменения в законодательстве о рынке ценные бумаг

Основные изменения в законодательстве о рынке ценные бумаг Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Эффективное и безопасное безналичное платежное поведение с картой Мир

Эффективное и безопасное безналичное платежное поведение с картой Мир Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Налоговое законодательство. Международные акты в системе налогового законодательства

Налоговое законодательство. Международные акты в системе налогового законодательства