- Финансы предприятий

Содержание

- 2. Финансы предприятий Управление денежными средствами Финансовая диагностика План мероприятия

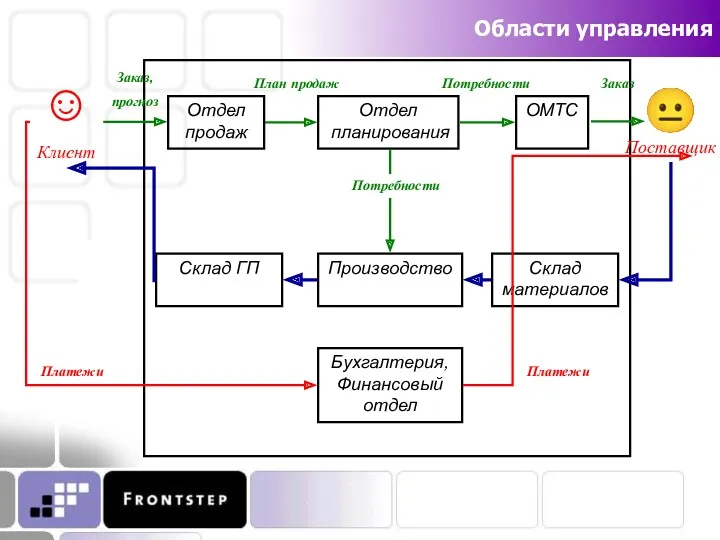

- 3. Отдел продаж Отдел планирования ОМТС Производство ☺ Клиент ? Поставщик Склад материалов Склад ГП Бухгалтерия, Финансовый

- 4. Финансы Финансы - система денежных отношений, выражающих формирование и использование денежных фондов в процессе их кругооборота.

- 5. Финансы предприятий Финансы предприятий – важнейшая составная часть единой системы финансов государства. В структуре финансовых отношений

- 6. Финансы предприятий Финансы предприятий - это система денежных отношений, выражающих формирование и использование денежных фондов в

- 7. Финансы предприятий Финансы предприятий - это относительно самостоятельная сфера системы финансов государства, охватывающая широкий круг денежных

- 8. Задачи финансов Задачами финансов субъектов хозяйствования (предприятий, организаций и учреждений) независимо от их организационно – правовой

- 9. Финансовые отношения Финансовыми отношениями являются денежные отношения хозяйствующего субъекта с: другими хозяйствующими субъектами в процессе формирования

- 10. Финансовые отношения Финансовыми отношениями являются денежные отношения хозяйствующего субъекта с: его структурными подразделениями, работающими на внутрихозяйственном

- 11. Финансовые отношения Финансовыми отношениями являются денежные отношения хозяйствующего субъекта с: органами государственного управления (фондом госимущества, таможней,

- 12. Финансовые отношения Финансовые отношения хозяйствующего субъекта составляют основу финансов. Финансы выражают форму движения стоимости в производственно-торговом

- 13. Финансовые отношения Группы денежных отношений и составляют, в целом, содержание финансов предприятий, связанные с формированием и

- 14. Функции финансов: общие Финансы предприятия выполняют три функции: обеспечивающую; распределительную; контрольную.

- 15. Обеспечивающая функция Создание на предприятии фондов денежных средств в оптимальном размере. Все производственные расходы должны быть

- 16. Распределительная функция Формирование первоначального капитала, образующегося за счет вкладов учредителей, создание основных пропорций в распределении доходов

- 17. Распределительная функция Распределительные отношения затрагивают интересы как общества в целом, так и отдельных хозяйствующих субъектов, их

- 18. Контрольная функция Применение различного рода стимулов и санкций, а также нормативных и расчетных показателей финансовой деятельности

- 19. Контрольная функция Финансовый контроль на предприятии имеет две формы: контроль за изменением финансовых показателей, состоянием платежей

- 20. Задачи финансового контроля выявляется степень выполнения месячных, квартальных, годовых планов, поступления выручки от реализации продукции, соответствия

- 21. Функции финансов: частные Финансы хозяйствующего субъекта выполняют функции: формирование денежных фондов (доходы - поступления); использование денежных

- 22. Принципы организации финансов Финансовые отношения коммерческих организаций и предприятий строятся на определенных принципах, связанных с основами

- 23. Хозяйственная самостоятельность Реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют свои расходы,

- 24. Самофинансирование Самофинансирование означает полную окупаемость затрат на производство и реализацию продукции, инвестирование и развитие производства за

- 25. Материальная заинтересованность Заинтересованность в результатах хозяйственной деятельности в равной степени присуща коллективам предприятий и организаций, отдельным

- 26. Материальная ответственность Наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности. Этот принцип реализуется через: пени и

- 27. Обеспечение фин.резервами Необходимость формирования финансовых резервов и других аналогичных фондов связана с предпринимательской деятельностью, которая всегда

- 28. Финансовая деятельность Финансовая деятельность – комплекс решений и действий, которые внутри определенной организации и в соответствии

- 29. Финансовые ресурсы Финансовые ресурсы хозяйствующего субъекта - денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются

- 30. Формы финансовых ресурсов По форме права собственности различаются: собственные; заемные; привлеченные

- 31. Источники финансовых ресурсов: прибыль; амортизационные отчисления; средства, полученные от продажи ценных бумаг; паевые и иные взносы

- 32. Практические и научные дисциплины управления фин.деятельностью Управление финансовой деятельностью Бухгалтерский учет Информатика Экономика Статистика Право Математика

- 33. Финансовая деятельность Комплекс денежно-финансовых действий, включающий отношения с банками, управление денежными средствами и иностранной валютой, финансовые

- 34. Задачи финансовой деятельности Поиск необходимых для предприятия финансовых ресурсов, используемых в его производственной деятельности и развитии.

- 35. Финансы предприятий Управление денежными средствами Финансовая диагностика План мероприятия

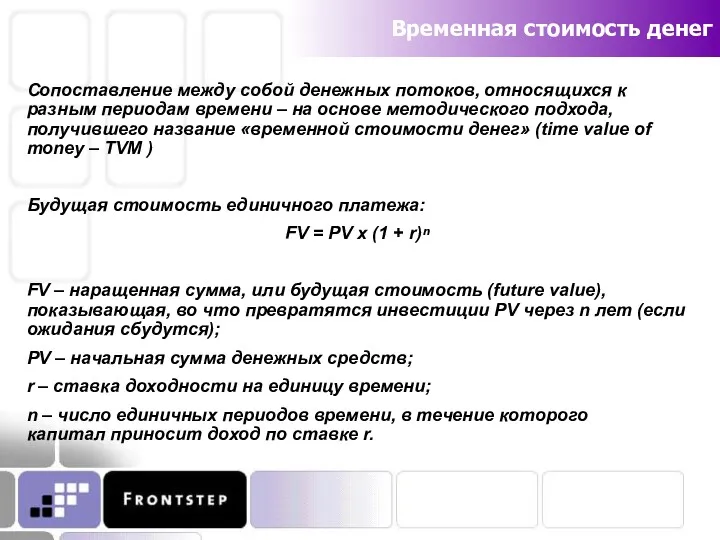

- 36. Временная стоимость денег Сопоставление между собой денежных потоков, относящихся к разным периодам времени – на основе

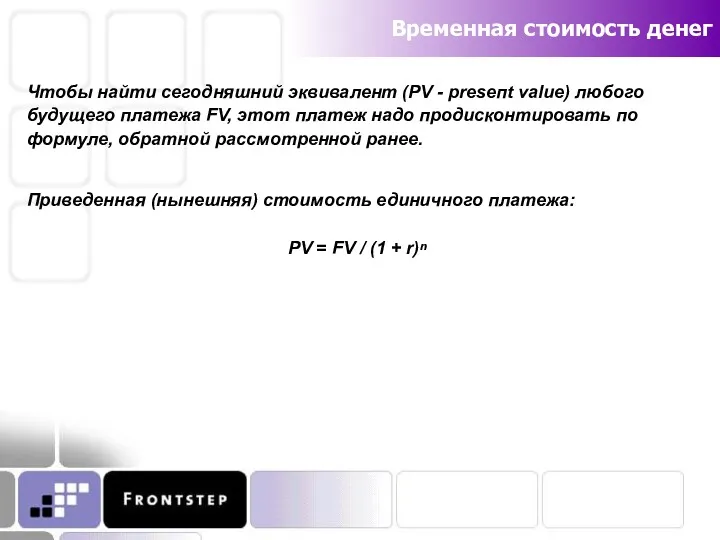

- 37. Временная стоимость денег Чтобы найти сегодняшний эквивалент (PV - preseпt value) любого будущего платежа FV, этот

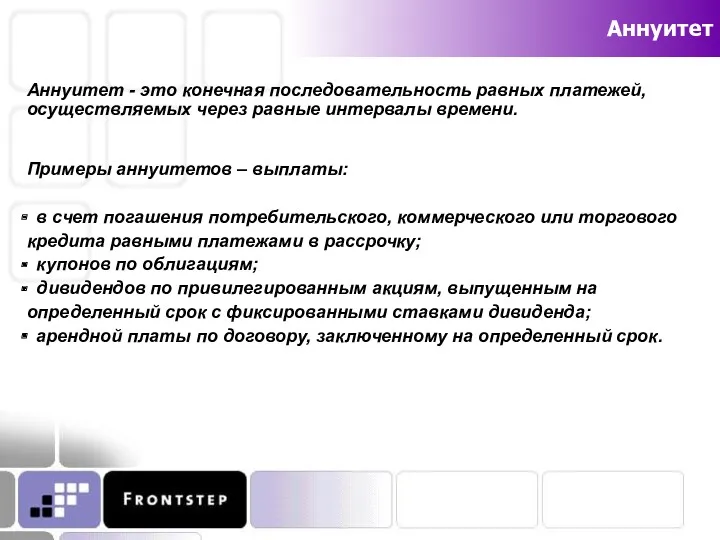

- 38. Аннуитет Аннуитет - это конечная последовательность равных платежей, осуществляемых через равные интервалы времени. Примеры аннуитетов –

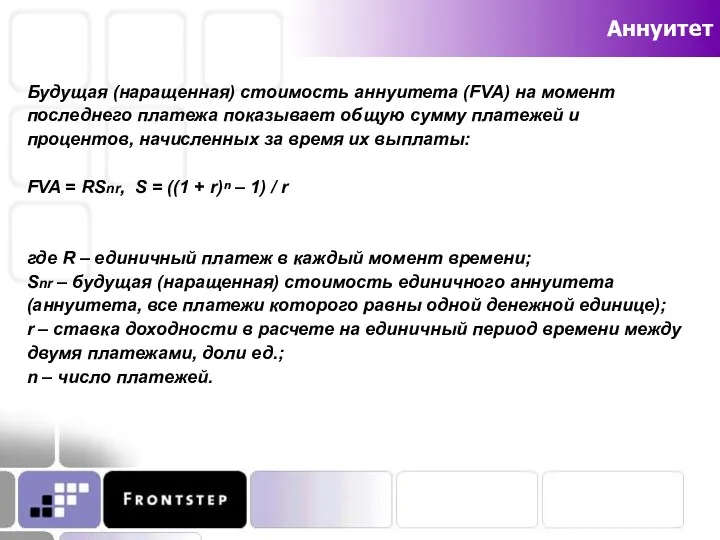

- 39. Аннуитет Будущая (наращенная) стоимость аннуитета (FVA) на момент последнего платежа показывает общую сумму платежей и процентов,

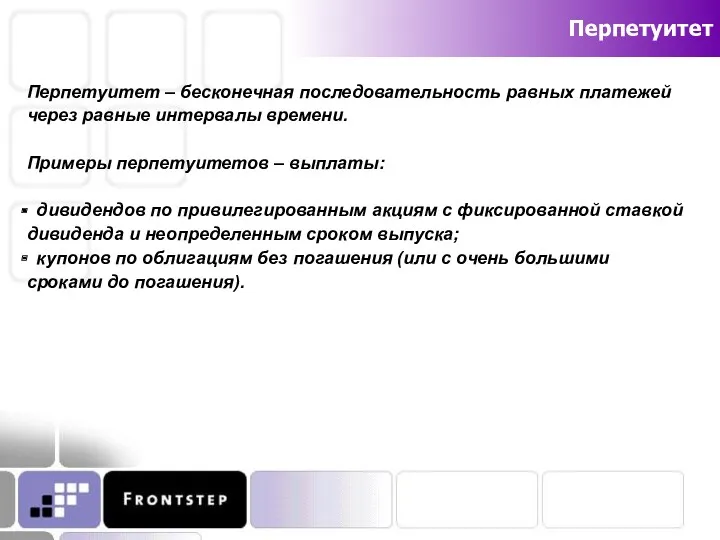

- 40. Перпетуитет Перпетуитет – бесконечная последовательность равных платежей через равные интервалы времени. Примеры перпетуитетов – выплаты: дивидендов

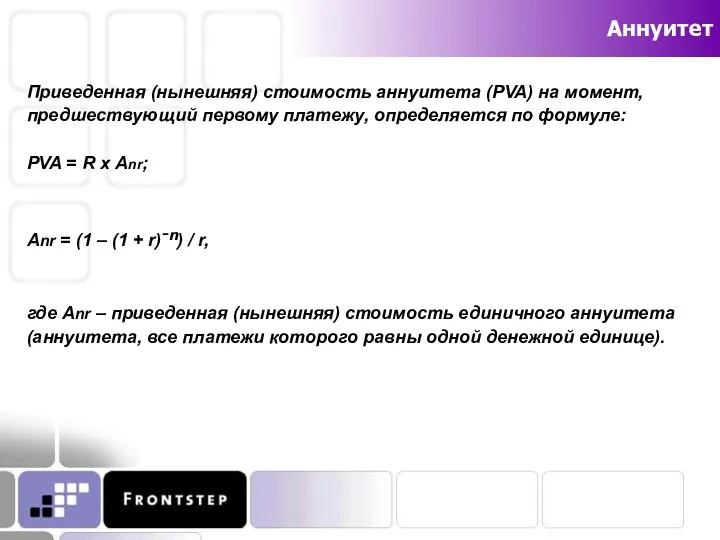

- 41. Аннуитет Приведенная (нынешняя) стоимость аннуитета (PVA) на момент, предшествующий первому платежу, определяется по формуле: PVA =

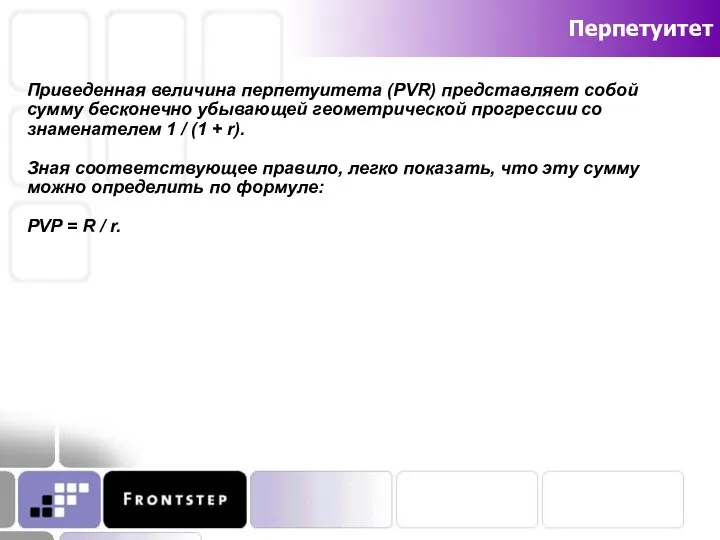

- 42. Перпетуитет Приведенная величина перпетуитета (PVR) представляет собой сумму бесконечно убывающей геометрической прогрессии со знаменателем 1 /

- 43. Критерии оценки инвестиционных решений - NPV и IRR Для того чтобы инвестиционное решение было выгодным с

- 44. Критерии оценки инвестиционных решений - NPV и IRR Чтобы оценить инвестиционное решение, необходимо: рассчитать и приурочить

- 45. Чистая приведенная стоимость - NPV Полученная в результате величина называется чистой приведенной стоимостью (чистым приведенным доходом)

- 46. Интерпретация NPV NPV > 0 означает, что: выраженный в «сегодняшней» оценке эффект от проекта составляет положительную

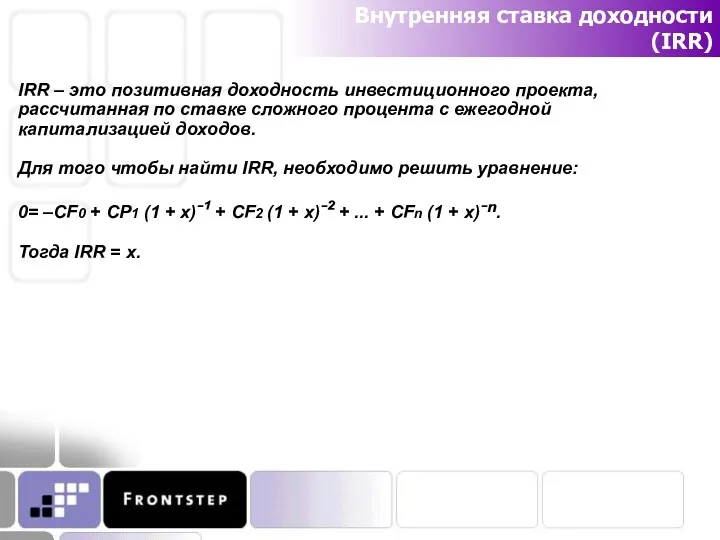

- 47. Внутренняя ставка доходности (IRR) IRR – это позитивная доходность инвестиционного проекта, рассчитанная по ставке сложного процента

- 48. Внутренняя ставка доходности (IRR) Уравнение решается приближенными методами, чаще всего с использованием линейной интерполяции: а) наугад

- 49. Внутренняя ставка доходности (IRR) Если IRR Требуемый уровень доходности зависит от риска проекта и состояния финансового

- 50. Недостатки IRR Недостатки критерия IRR состоят в следующем: существуют трудности расчета по представленному многошаговому алгоритму. В

- 51. Дисконтирование денежных потоков и инфляция Оценку денежных потоков и их при ведение к одному моменту времени

- 52. Дисконтирование денежных потоков и инфляция Номинальная ставка альтернативной (требуемой) доходности – это ставка, действительно существующая на

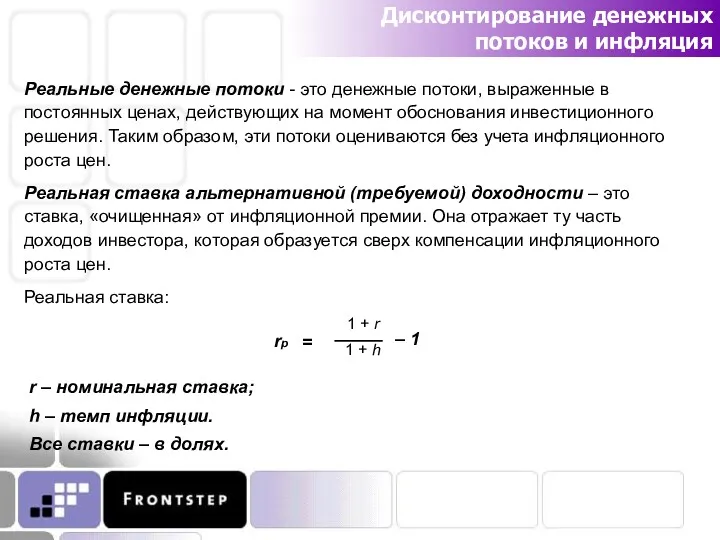

- 53. Дисконтирование денежных потоков и инфляция Реальные денежные потоки - это денежные потоки, выраженные в постоянных ценах,

- 54. Дисконтирование денежных потоков и инфляция Базовое правило расчетов состоит в том, что реальные денежные потоки следует

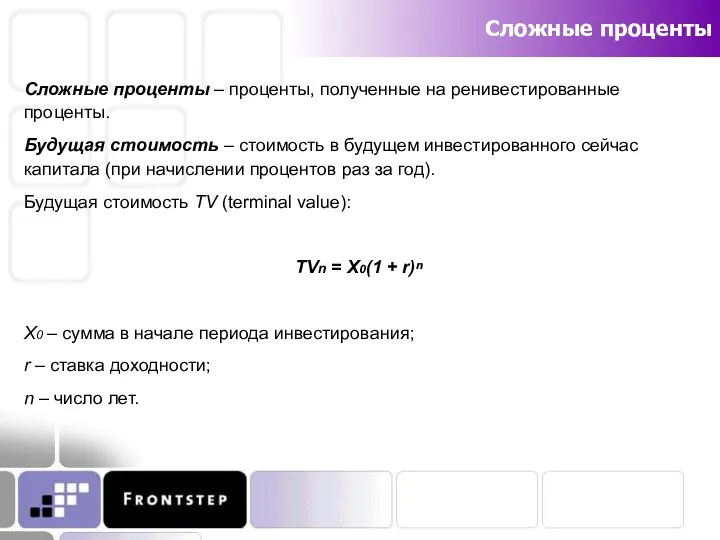

- 55. Сложные проценты Сложные проценты – проценты, полученные на ренивестированные проценты. Будущая стоимость – стоимость в будущем

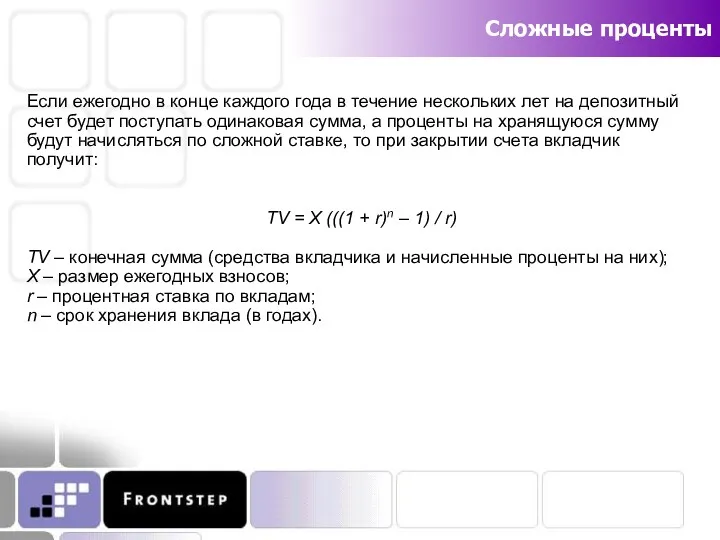

- 56. Сложные проценты Если ежегодно в конце каждого года в течение нескольких лет на депозитный счет будет

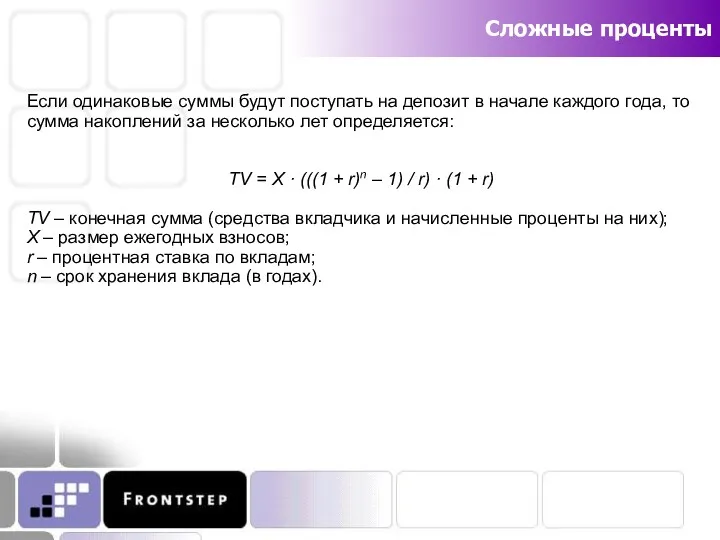

- 57. Сложные проценты Если одинаковые суммы будут поступать на депозит в начале каждого года, то сумма накоплений

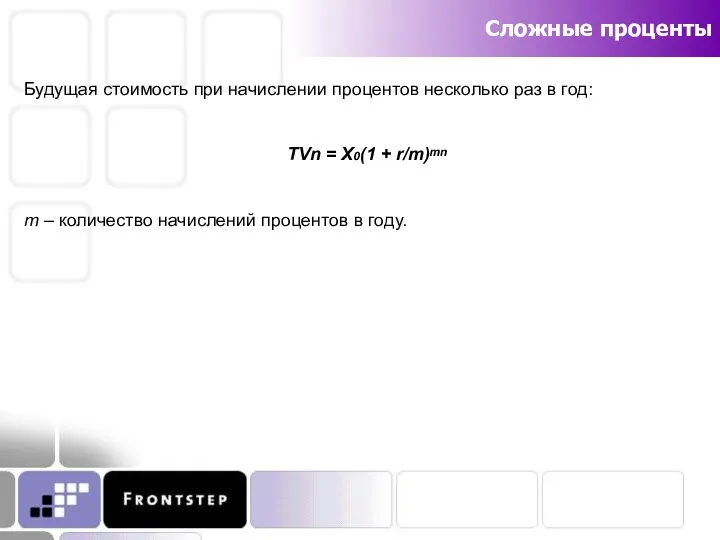

- 58. Сложные проценты Будущая стоимость при начислении процентов несколько раз в год: TVn = X0(1 + r/m)

- 59. Ценные бумаги Номинальная стоимость (face value) – установленная стоимость актива. Номинальный процентный доход – установленная ставка

- 60. Акции и стоимость долевого капитала Акция - это, согласно российскому законодательству, именная ценная бумага, выпускаемая компанией

- 61. Акции и стоимость долевого капитала Акция - это, согласно российскому законодательству, именная ценная бумага, выпускаемая компанией

- 62. Акции и стоимость долевого капитала Акция - это, согласно российскому законодательству, именная ценная бумага, выпускаемая компанией

- 63. Оценка рыночной цены акции Цена акции должна быть равна дисконтированной сумме ожидаемых дивидендов по ней. Для

- 64. Оценка рыночной цены акции Цена акции с учетом темпа прироста дивиденда: P = d / k

- 65. Облигации Облигация – это обязательство выплачивать установленный процентный доход на протяжении определенного периода по истечению которого

- 66. Совершенствование технологий производства, внедрение автоматизированных систем на предприятиях меняет пропорции между затратами овеществленного и ручного труда.

- 67. Основными направлениями инвестиций в модернизацию или разработку нового оборудования, оказывающими непосредственное влияние на экономические показатели эффективности

- 68. Итогом реальных инвестиций в любом случае должно быть снижение затрат на единицу полезного эффекта, которое достигается:

- 69. Финансы предприятий Управление денежными средствами Финансовая диагностика План мероприятия

- 70. Финансовая диагностика Финансовая диагностика – процесс рассмотрения финансового положения предприятия так, чтобы выявлять в динамике симптомы

- 71. Финансовые цели ВЫЖИВАНИЕ. ПРИБЫЛЬ. ЭКОНОМИЧЕСКИЙ РОСТ Финансовая рентабельность Финансовое равновесие Экономический рост Гибкость Уровень оборотного капитала

- 72. Баланс

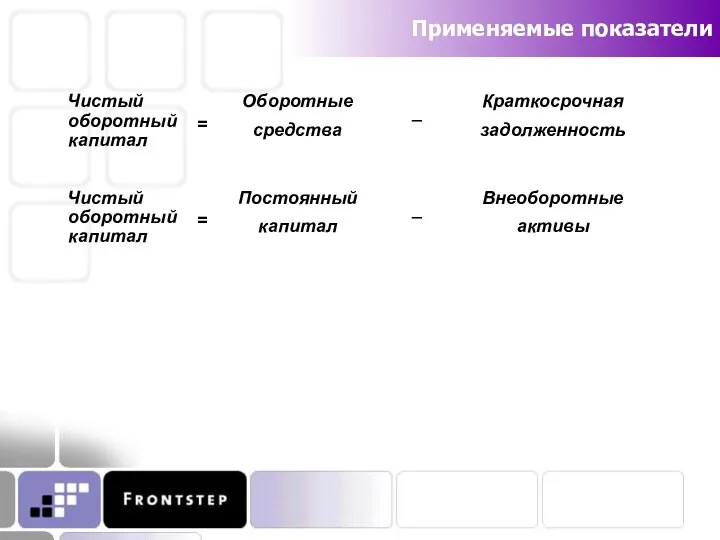

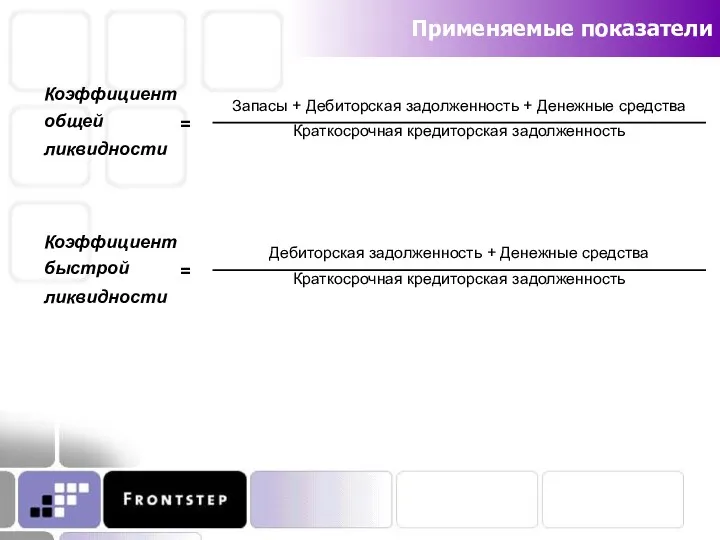

- 73. Применяемые показатели

- 74. Применяемые показатели

- 75. Структура финансирования предприятия

- 76. Применяемые показатели

- 77. Применяемые показатели

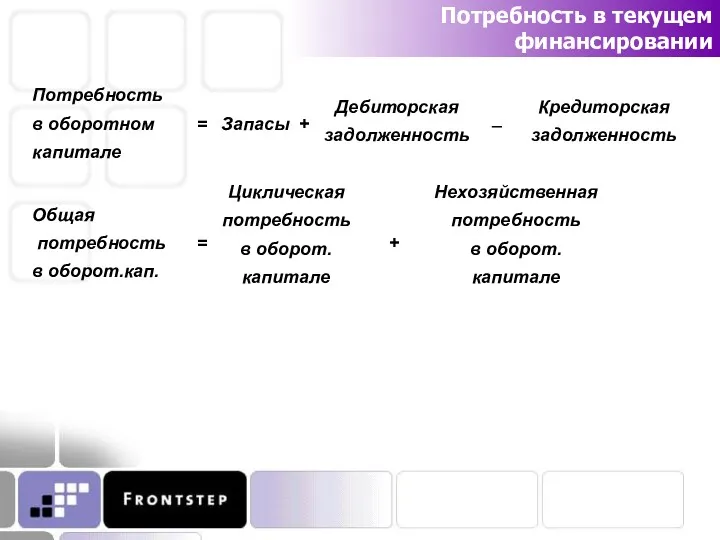

- 78. Потребность в текущем финансировании

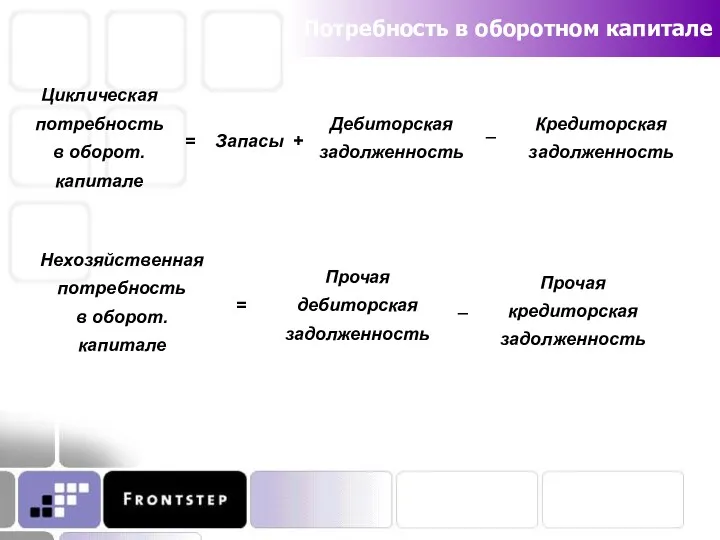

- 79. Потребность в оборотном капитале = Прочая дебиторская задолженность Нехозяйственная потребность в оборот. капитале _ Прочая кредиторская

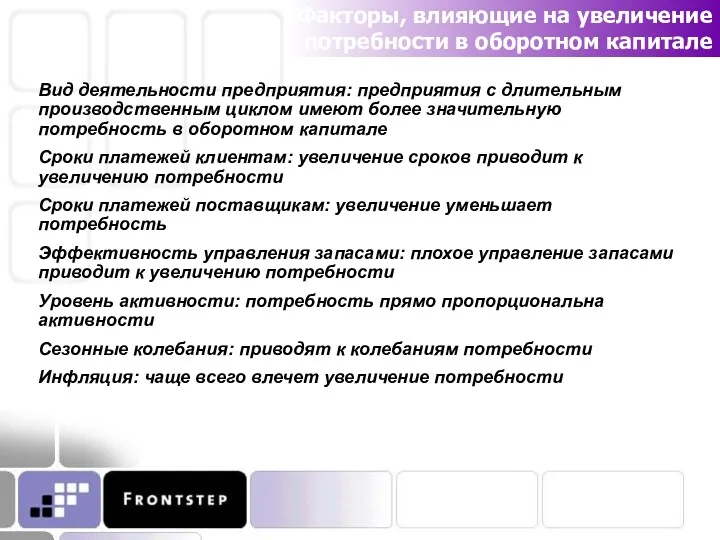

- 80. Факторы, влияющие на увеличение потребности в оборотном капитале Вид деятельности предприятия: предприятия с длительным производственным циклом

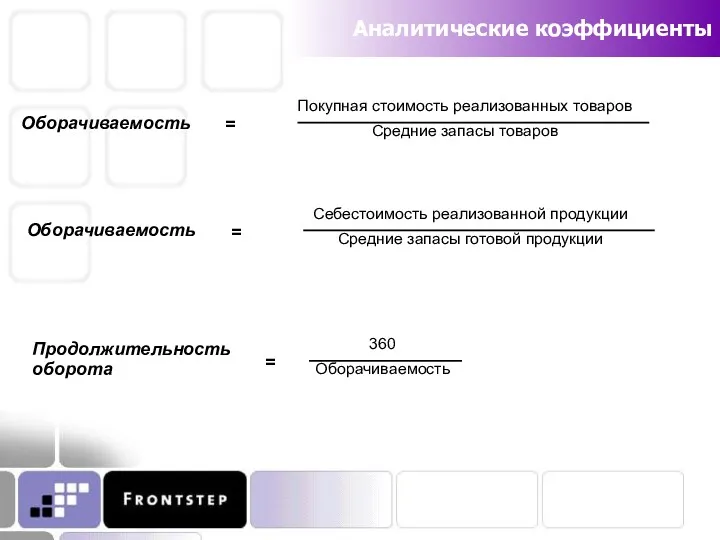

- 81. Аналитические коэффициенты Оборачиваемость Покупная стоимость реализованных товаров Средние запасы товаров = Оборачиваемость Себестоимость реализованной продукции Средние

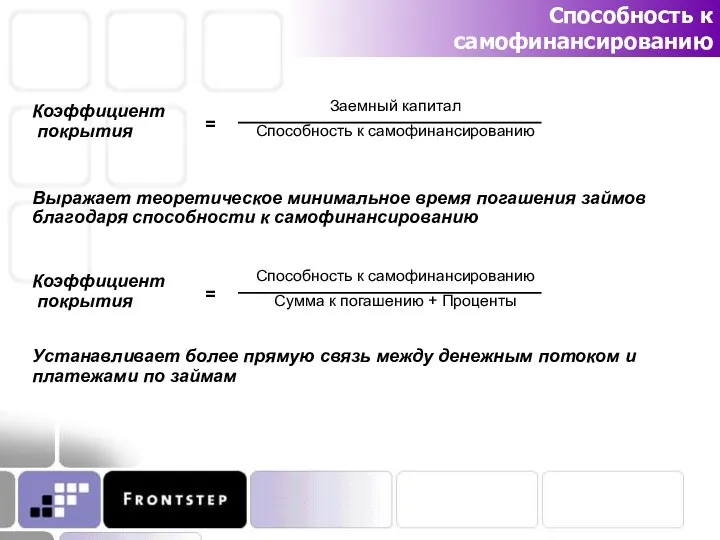

- 82. Способность к самофинансированию Способность к самофинансированию – это сальдо доходов и расходов компании, которое может в

- 83. Способность к самофинансированию Выражает теоретическое минимальное время погашения займов благодаря способности к самофинансированию Устанавливает более прямую

- 84. Рентабельность Рентабельность – это соотношение между результатом и капиталом, инвестируемым для его получения.

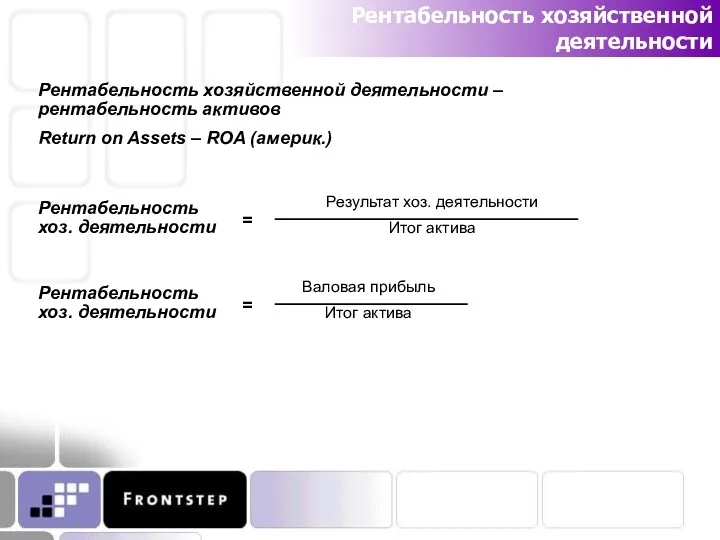

- 85. Рентабельность хозяйственной деятельности Рентабельность хозяйственной деятельности – рентабельность активов Return on Assets – ROA (америк.)

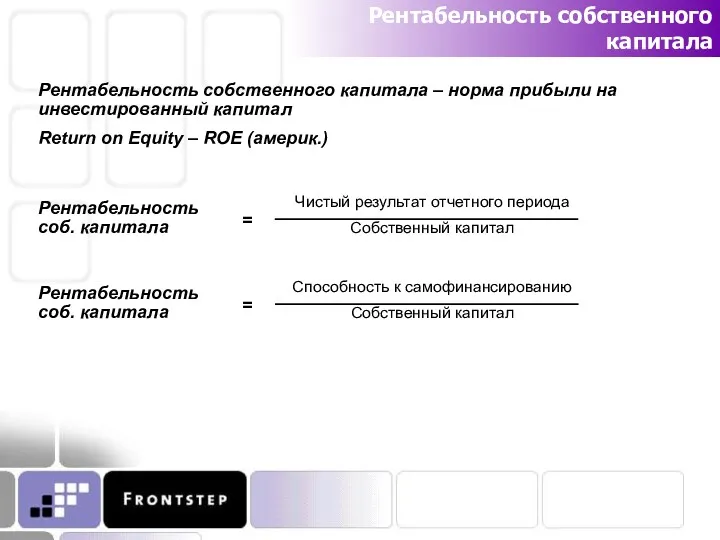

- 86. Рентабельность собственного капитала Рентабельность соб. капитала = Рентабельность собственного капитала – норма прибыли на инвестированный капитал

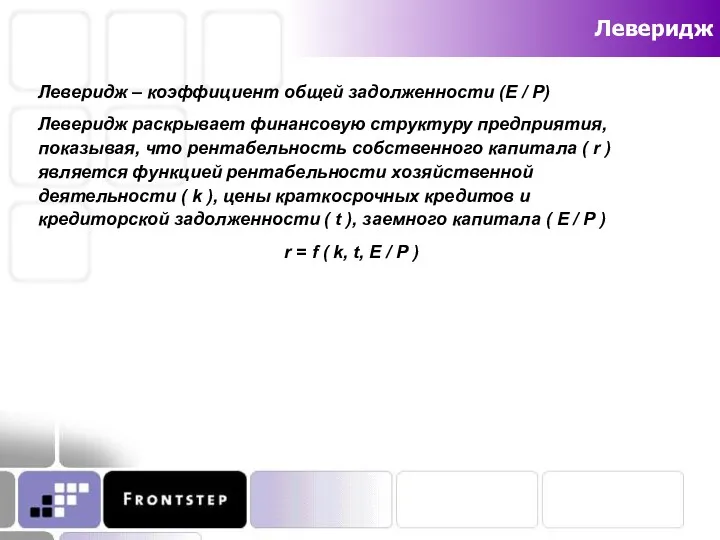

- 87. Леверидж Леверидж – коэффициент общей задолженности (Е / Р) Леверидж раскрывает финансовую структуру предприятия, показывая, что

- 88. Леверидж Отношение Е / Р – леверидж – играет роль рычага, в том смысле, что не

- 89. Риск чистого убытка Чистый результат, на который распространяются права собственников предприятия, рассчитываются исходя из результата хозяйственной

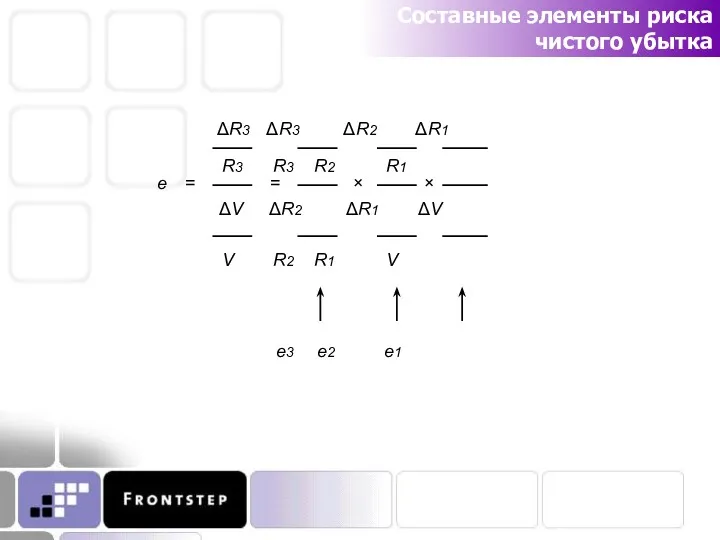

- 90. Составные элементы риска чистого убытка

- 91. Составные элементы риска чистого убытка e1 – измеряет чувствительность результата хозяйственной деятельности к изменению объема продаж;

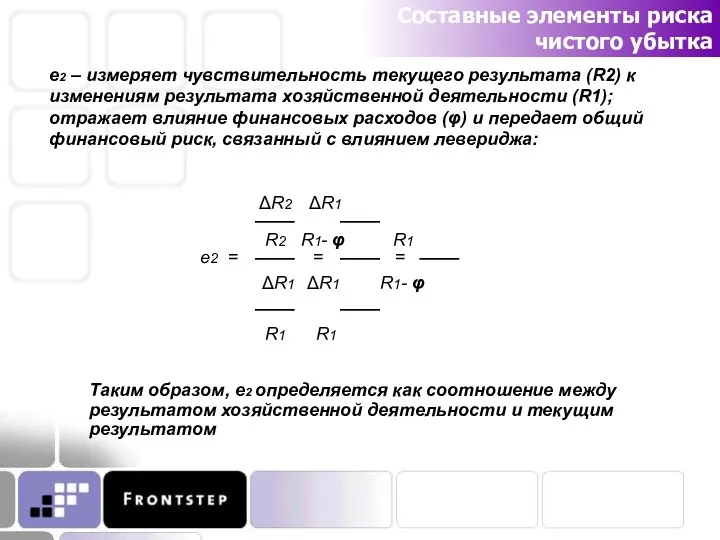

- 92. Составные элементы риска чистого убытка e2 – измеряет чувствительность текущего результата (R2) к изменениям результата хозяйственной

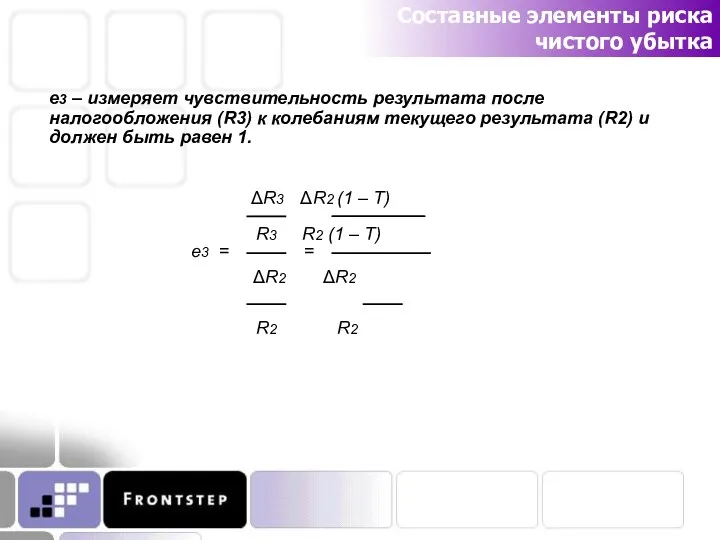

- 93. Составные элементы риска чистого убытка е3 – измеряет чувствительность результата после налогообложения (R3) к колебаниям текущего

- 95. Скачать презентацию

Финансы предприятий

Управление денежными средствами

Финансовая диагностика

План мероприятия

Управление денежными средствами

Финансовая диагностика

План мероприятия

Отдел продаж

Отдел

планирования

ОМТС

Производство

☺

Клиент

?

Поставщик

Склад

материалов

Склад ГП

Бухгалтерия,

Финансовый отдел

Платежи

Платежи

Области управления

Отдел продаж

Отдел

планирования

ОМТС

Производство

☺

Клиент

?

Поставщик

Склад

материалов

Склад ГП

Бухгалтерия,

Финансовый отдел

Платежи

Платежи

Области управления

Финансы

Финансы - система денежных отношений, выражающих формирование и использование денежных фондов

Финансы

Финансы - система денежных отношений, выражающих формирование и использование денежных фондов

Финансы предприятий

Финансы предприятий – важнейшая составная часть единой системы финансов государства.

Финансы предприятий

Финансы предприятий – важнейшая составная часть единой системы финансов государства.

Финансы предприятий

Финансы предприятий - это система денежных отношений, выражающих формирование и

Финансы предприятий

Финансы предприятий - это система денежных отношений, выражающих формирование и

Финансы предприятий

Финансы предприятий - это относительно самостоятельная сфера системы финансов государства,

Финансы предприятий

Финансы предприятий - это относительно самостоятельная сфера системы финансов государства,

Задачи финансов

Задачами финансов субъектов хозяйствования (предприятий, организаций и учреждений) независимо от

Задачи финансов

Задачами финансов субъектов хозяйствования (предприятий, организаций и учреждений) независимо от

Финансовые отношения

Финансовыми отношениями являются денежные отношения хозяйствующего субъекта с:

другими хозяйствующими

Финансовые отношения

Финансовыми отношениями являются денежные отношения хозяйствующего субъекта с:

другими хозяйствующими

Финансовые отношения

Финансовыми отношениями являются денежные отношения хозяйствующего субъекта с:

его структурными

Финансовые отношения

Финансовыми отношениями являются денежные отношения хозяйствующего субъекта с:

его структурными

Финансовые отношения

Финансовыми отношениями являются денежные отношения хозяйствующего субъекта с:

органами государственного

Финансовые отношения

Финансовыми отношениями являются денежные отношения хозяйствующего субъекта с:

органами государственного

Финансовые отношения

Финансовые отношения хозяйствующего субъекта составляют основу финансов.

Финансы выражают форму движения

Финансовые отношения

Финансовые отношения хозяйствующего субъекта составляют основу финансов.

Финансы выражают форму движения

Финансовые отношения

Группы денежных отношений и составляют, в целом, содержание финансов предприятий,

Финансовые отношения

Группы денежных отношений и составляют, в целом, содержание финансов предприятий,

Функции финансов: общие

Финансы предприятия выполняют три функции:

обеспечивающую;

распределительную;

контрольную.

Функции финансов: общие

Финансы предприятия выполняют три функции:

обеспечивающую;

распределительную;

контрольную.

Обеспечивающая функция

Создание на предприятии фондов денежных средств в оптимальном размере. Все

Обеспечивающая функция

Создание на предприятии фондов денежных средств в оптимальном размере. Все

Распределительная функция

Формирование первоначального капитала, образующегося за счет вкладов учредителей, создание основных

Распределительная функция

Формирование первоначального капитала, образующегося за счет вкладов учредителей, создание основных

Распределительная функция

Распределительные отношения затрагивают интересы как общества в целом, так и

Распределительная функция

Распределительные отношения затрагивают интересы как общества в целом, так и

Контрольная функция

Применение различного рода стимулов и санкций, а также нормативных и

Контрольная функция

Применение различного рода стимулов и санкций, а также нормативных и

Контрольная функция

Финансовый контроль на предприятии имеет две формы:

контроль за изменением

Контрольная функция

Финансовый контроль на предприятии имеет две формы:

контроль за изменением

Задачи финансового контроля

выявляется степень выполнения месячных, квартальных, годовых планов, поступления выручки

Задачи финансового контроля

выявляется степень выполнения месячных, квартальных, годовых планов, поступления выручки

Функции финансов: частные

Финансы хозяйствующего субъекта выполняют функции:

формирование денежных фондов (доходы -

Функции финансов: частные

Финансы хозяйствующего субъекта выполняют функции:

формирование денежных фондов (доходы -

Принципы организации финансов

Финансовые отношения коммерческих организаций и предприятий строятся на определенных

Принципы организации финансов

Финансовые отношения коммерческих организаций и предприятий строятся на определенных

Хозяйственная самостоятельность

Реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности

Хозяйственная самостоятельность

Реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности

Самофинансирование

Самофинансирование означает полную окупаемость затрат на производство и реализацию продукции, инвестирование

Самофинансирование

Самофинансирование означает полную окупаемость затрат на производство и реализацию продукции, инвестирование

Материальная заинтересованность

Заинтересованность в результатах хозяйственной деятельности в равной степени присуща коллективам

Материальная заинтересованность

Заинтересованность в результатах хозяйственной деятельности в равной степени присуща коллективам

Материальная ответственность

Наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности.

Этот принцип реализуется

Материальная ответственность

Наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности.

Этот принцип реализуется

Обеспечение фин.резервами

Необходимость формирования финансовых резервов и других аналогичных фондов связана с

Обеспечение фин.резервами

Необходимость формирования финансовых резервов и других аналогичных фондов связана с

Финансовая деятельность

Финансовая деятельность – комплекс решений и действий, которые внутри определенной

Финансовая деятельность

Финансовая деятельность – комплекс решений и действий, которые внутри определенной

Финансовые ресурсы

Финансовые ресурсы хозяйствующего субъекта - денежные средства, имеющиеся в его

Финансовые ресурсы

Финансовые ресурсы хозяйствующего субъекта - денежные средства, имеющиеся в его

Формы финансовых ресурсов

По форме права собственности различаются:

собственные;

заемные;

привлеченные

Формы финансовых ресурсов

По форме права собственности различаются:

собственные;

заемные;

привлеченные

Источники финансовых ресурсов:

прибыль;

амортизационные отчисления;

средства, полученные от продажи ценных бумаг;

паевые и иные

Источники финансовых ресурсов:

прибыль;

амортизационные отчисления;

средства, полученные от продажи ценных бумаг;

паевые и иные

Практические и научные дисциплины управления фин.деятельностью

Управление

финансовой

деятельностью

Бухгалтерский

учет

Информатика

Экономика

Статистика

Право

Математика

Практические и научные дисциплины управления фин.деятельностью

Управление

финансовой

деятельностью

Бухгалтерский

учет

Информатика

Экономика

Статистика

Право

Математика

Финансовая деятельность

Комплекс денежно-финансовых действий, включающий отношения с банками, управление денежными средствами

Финансовая деятельность

Комплекс денежно-финансовых действий, включающий отношения с банками, управление денежными средствами

Задачи финансовой деятельности

Поиск необходимых для предприятия финансовых ресурсов, используемых в его

Задачи финансовой деятельности

Поиск необходимых для предприятия финансовых ресурсов, используемых в его

Финансы предприятий

Управление денежными средствами

Финансовая диагностика

План мероприятия

Управление денежными средствами

Финансовая диагностика

План мероприятия

Временная стоимость денег

Сопоставление между собой денежных потоков, относящихся к разным периодам

Временная стоимость денег

Сопоставление между собой денежных потоков, относящихся к разным периодам

Временная стоимость денег

Чтобы найти сегодняшний эквивалент (PV - preseпt value) любого

Временная стоимость денег

Чтобы найти сегодняшний эквивалент (PV - preseпt value) любого

Аннуитет

Аннуитет - это конечная последовательность равных платежей, осуществляемых через равные интервалы

Аннуитет

Аннуитет - это конечная последовательность равных платежей, осуществляемых через равные интервалы

Аннуитет

Будущая (наращенная) стоимость аннуитета (FVA) на момент последнего платежа показывает общую

Аннуитет

Будущая (наращенная) стоимость аннуитета (FVA) на момент последнего платежа показывает общую

Перпетуитет

Перпетуитет – бесконечная последовательность равных платежей через равные интервалы времени.

Примеры перпетуитетов

Перпетуитет

Перпетуитет – бесконечная последовательность равных платежей через равные интервалы времени.

Примеры перпетуитетов

Аннуитет

Приведенная (нынешняя) стоимость аннуитета (PVA) на момент, предшествующий первому платежу, определяется

Аннуитет

Приведенная (нынешняя) стоимость аннуитета (PVA) на момент, предшествующий первому платежу, определяется

Перпетуитет

Приведенная величина перпетуитета (PVR) представляет собой сумму бесконечно убывающей геометрической прогрессии

Перпетуитет

Приведенная величина перпетуитета (PVR) представляет собой сумму бесконечно убывающей геометрической прогрессии

Критерии оценки инвестиционных решений - NPV и IRR

Для того чтобы инвестиционное

Критерии оценки инвестиционных решений - NPV и IRR

Для того чтобы инвестиционное

Критерии оценки инвестиционных решений - NPV и IRR

Чтобы оценить инвестиционное решение,

Критерии оценки инвестиционных решений - NPV и IRR

Чтобы оценить инвестиционное решение,

Чистая приведенная стоимость - NPV

Полученная в результате величина называется чистой приведенной

Чистая приведенная стоимость - NPV

Полученная в результате величина называется чистой приведенной

Интерпретация NPV

NPV > 0 означает, что:

выраженный в «сегодняшней» оценке эффект

Интерпретация NPV

NPV > 0 означает, что:

выраженный в «сегодняшней» оценке эффект

Внутренняя ставка доходности (IRR)

IRR – это позитивная доходность инвестиционного проекта, рассчитанная

Внутренняя ставка доходности (IRR)

IRR – это позитивная доходность инвестиционного проекта, рассчитанная

Внутренняя ставка доходности (IRR)

Уравнение решается приближенными методами, чаще всего с использованием

Внутренняя ставка доходности (IRR)

Уравнение решается приближенными методами, чаще всего с использованием

Внутренняя ставка доходности (IRR)

Если IRR < r, т. е. доходность проекта

Внутренняя ставка доходности (IRR)

Если IRR < r, т. е. доходность проекта

Недостатки IRR

Недостатки критерия IRR состоят в следующем:

существуют трудности расчета

Недостатки IRR

Недостатки критерия IRR состоят в следующем:

существуют трудности расчета

Дисконтирование денежных потоков и инфляция

Оценку денежных потоков и их при ведение

Дисконтирование денежных потоков и инфляция

Оценку денежных потоков и их при ведение

Дисконтирование денежных потоков и инфляция

Номинальная ставка альтернативной (требуемой) доходности – это

Дисконтирование денежных потоков и инфляция

Номинальная ставка альтернативной (требуемой) доходности – это

Дисконтирование денежных потоков и инфляция

Реальные денежные потоки - это денежные потоки,

Дисконтирование денежных потоков и инфляция

Реальные денежные потоки - это денежные потоки,

Дисконтирование денежных потоков и инфляция

Базовое правило расчетов состоит в том, что

Дисконтирование денежных потоков и инфляция

Базовое правило расчетов состоит в том, что

Сложные проценты

Сложные проценты – проценты, полученные на ренивестированные проценты.

Будущая стоимость –

Сложные проценты

Сложные проценты – проценты, полученные на ренивестированные проценты.

Будущая стоимость –

Сложные проценты

Если ежегодно в конце каждого года в течение нескольких лет

Сложные проценты

Если ежегодно в конце каждого года в течение нескольких лет

Сложные проценты

Если одинаковые суммы будут поступать на депозит в начале каждого

Сложные проценты

Если одинаковые суммы будут поступать на депозит в начале каждого

Сложные проценты

Будущая стоимость при начислении процентов несколько раз в год:

TVn =

Сложные проценты

Будущая стоимость при начислении процентов несколько раз в год:

TVn =

Ценные бумаги

Номинальная стоимость (face value) – установленная стоимость актива.

Номинальный процентный доход

Ценные бумаги

Номинальная стоимость (face value) – установленная стоимость актива.

Номинальный процентный доход

Акции и стоимость долевого капитала

Акция - это, согласно российскому законодательству, именная

Акции и стоимость долевого капитала

Акция - это, согласно российскому законодательству, именная

Акции и стоимость долевого капитала

Акция - это, согласно российскому законодательству, именная

Акции и стоимость долевого капитала

Акция - это, согласно российскому законодательству, именная

Акции и стоимость долевого капитала

Акция - это, согласно российскому законодательству, именная

Акции и стоимость долевого капитала

Акция - это, согласно российскому законодательству, именная

Оценка рыночной цены акции

Цена акции должна быть равна дисконтированной сумме ожидаемых

Оценка рыночной цены акции

Цена акции должна быть равна дисконтированной сумме ожидаемых

Оценка рыночной цены акции

Цена акции с учетом темпа прироста дивиденда:

P =

Оценка рыночной цены акции

Цена акции с учетом темпа прироста дивиденда:

P =

Облигации

Облигация – это обязательство выплачивать установленный процентный доход на протяжении определенного

Облигации

Облигация – это обязательство выплачивать установленный процентный доход на протяжении определенного

Совершенствование технологий производства, внедрение автоматизированных систем на предприятиях меняет пропорции

Совершенствование технологий производства, внедрение автоматизированных систем на предприятиях меняет пропорции

Основными направлениями инвестиций в модернизацию или разработку нового оборудования, оказывающими непосредственное

Основными направлениями инвестиций в модернизацию или разработку нового оборудования, оказывающими непосредственное

Итогом реальных инвестиций в любом случае должно быть снижение затрат на

Итогом реальных инвестиций в любом случае должно быть снижение затрат на

Финансы предприятий

Управление денежными средствами

Финансовая диагностика

План мероприятия

Управление денежными средствами

Финансовая диагностика

План мероприятия

Финансовая диагностика

Финансовая диагностика – процесс рассмотрения финансового положения предприятия так, чтобы

Финансовая диагностика

Финансовая диагностика – процесс рассмотрения финансового положения предприятия так, чтобы

Финансовые цели

ВЫЖИВАНИЕ. ПРИБЫЛЬ. ЭКОНОМИЧЕСКИЙ РОСТ

Финансовая рентабельность

Финансовое равновесие

Экономический рост

Гибкость

Уровень оборотного капитала

Леверидж

Экономи-ческая рентабель-ность

Темп

Финансовые цели

ВЫЖИВАНИЕ. ПРИБЫЛЬ. ЭКОНОМИЧЕСКИЙ РОСТ

Финансовая рентабельность

Финансовое равновесие

Экономический рост

Гибкость

Уровень оборотного капитала

Леверидж

Экономи-ческая рентабель-ность

Темп

Баланс

Баланс

Применяемые показатели

Применяемые показатели

Применяемые показатели

Применяемые показатели

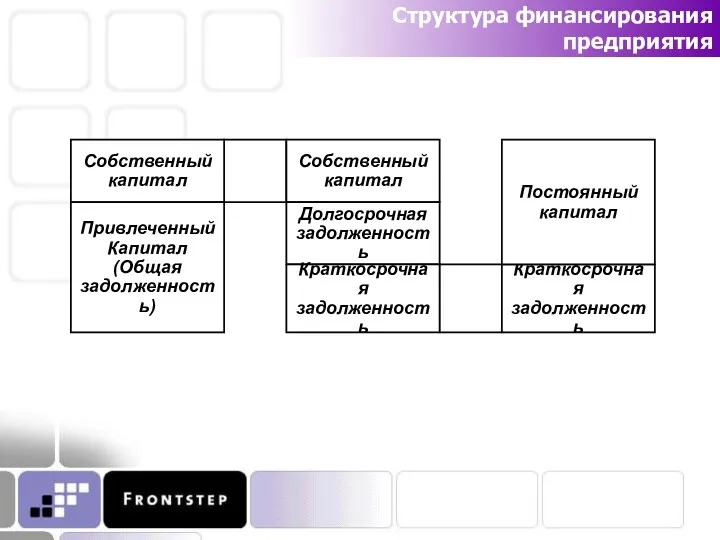

Структура финансирования предприятия

Структура финансирования предприятия

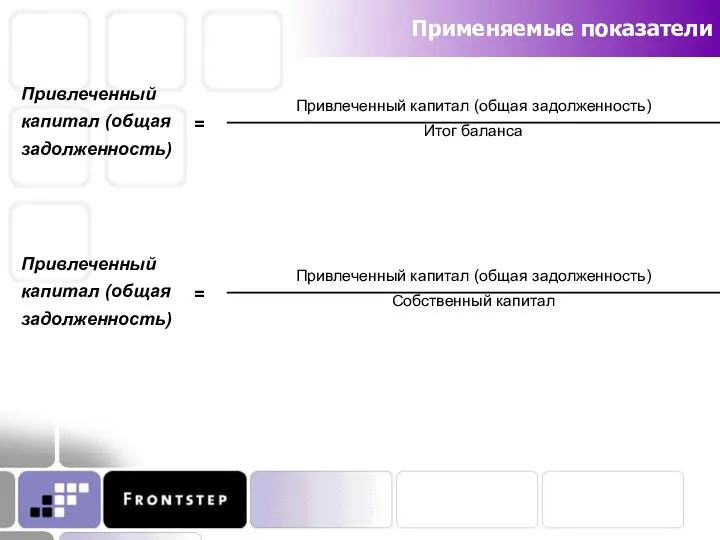

Применяемые показатели

Применяемые показатели

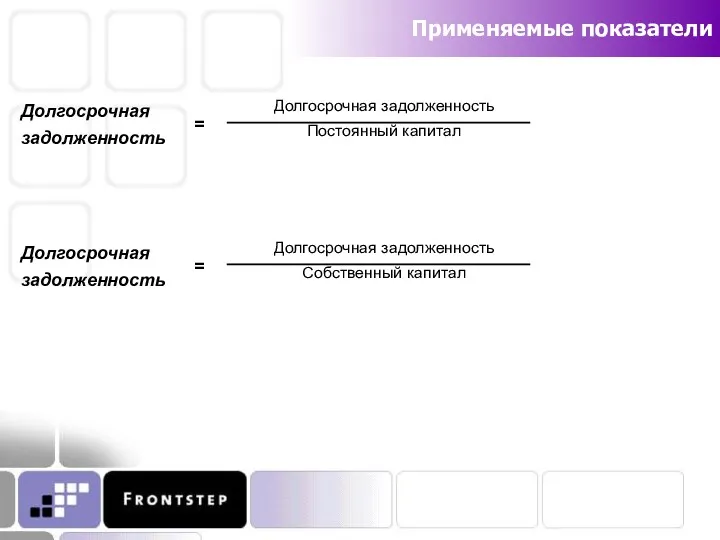

Применяемые показатели

Применяемые показатели

Потребность в текущем финансировании

Потребность в текущем финансировании

Потребность в оборотном капитале

=

Прочая

дебиторская

задолженность

Нехозяйственная

потребность

в оборот.

капитале

_

Прочая

кредиторская

задолженность

Потребность в оборотном капитале

=

Прочая

дебиторская

задолженность

Нехозяйственная

потребность

в оборот.

капитале

_

Прочая

кредиторская

задолженность

Факторы, влияющие на увеличение потребности в оборотном капитале

Вид деятельности предприятия: предприятия

Факторы, влияющие на увеличение потребности в оборотном капитале

Вид деятельности предприятия: предприятия

Аналитические коэффициенты

Оборачиваемость

Покупная стоимость реализованных товаров

Средние запасы товаров

=

Оборачиваемость

Себестоимость реализованной продукции

Средние запасы готовой

Аналитические коэффициенты

Оборачиваемость

Покупная стоимость реализованных товаров

Средние запасы товаров

=

Оборачиваемость

Себестоимость реализованной продукции

Средние запасы готовой

Способность к самофинансированию

Способность к самофинансированию – это сальдо доходов и расходов

Способность к самофинансированию

Способность к самофинансированию – это сальдо доходов и расходов

Способность к самофинансированию

Выражает теоретическое минимальное время погашения займов благодаря способности к

Способность к самофинансированию

Выражает теоретическое минимальное время погашения займов благодаря способности к

Рентабельность

Рентабельность – это соотношение между результатом и капиталом, инвестируемым для его

Рентабельность

Рентабельность – это соотношение между результатом и капиталом, инвестируемым для его

Рентабельность хозяйственной деятельности

Рентабельность хозяйственной деятельности – рентабельность активов

Return on Assets –

Рентабельность хозяйственной деятельности

Рентабельность хозяйственной деятельности – рентабельность активов

Return on Assets –

Рентабельность собственного капитала

Рентабельность

соб. капитала

=

Рентабельность собственного капитала – норма прибыли на инвестированный

Рентабельность собственного капитала

Рентабельность

соб. капитала

=

Рентабельность собственного капитала – норма прибыли на инвестированный

Леверидж

Леверидж – коэффициент общей задолженности (Е / Р)

Леверидж раскрывает финансовую структуру

Леверидж

Леверидж – коэффициент общей задолженности (Е / Р)

Леверидж раскрывает финансовую структуру

Леверидж

Отношение Е / Р – леверидж – играет роль рычага, в

Леверидж

Отношение Е / Р – леверидж – играет роль рычага, в

Риск чистого убытка

Чистый результат, на который распространяются права собственников предприятия, рассчитываются

Риск чистого убытка

Чистый результат, на который распространяются права собственников предприятия, рассчитываются

Составные элементы риска чистого убытка

Составные элементы риска чистого убытка

Составные элементы риска чистого убытка

e1 – измеряет чувствительность результата хозяйственной деятельности

Составные элементы риска чистого убытка

e1 – измеряет чувствительность результата хозяйственной деятельности

Составные элементы риска чистого убытка

e2 – измеряет чувствительность текущего результата (R2)

Составные элементы риска чистого убытка

e2 – измеряет чувствительность текущего результата (R2)

Составные элементы риска чистого убытка

е3 – измеряет чувствительность результата после налогообложения

Составные элементы риска чистого убытка

е3 – измеряет чувствительность результата после налогообложения

Проект: Краудфандинг

Проект: Краудфандинг Налоговая система

Налоговая система Фінансовий облік запасів. (Тема 7)

Фінансовий облік запасів. (Тема 7) Финансовые ресурсы и собственный капитал организации. Тема 2

Финансовые ресурсы и собственный капитал организации. Тема 2 Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб

Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб Задачи по недвижимости (часть 1)

Задачи по недвижимости (часть 1) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Бюджет проекта

Бюджет проекта Инвентаризация имущества предприятия ООО Луидор-Тюнинг

Инвентаризация имущества предприятия ООО Луидор-Тюнинг Кубок Курской области по финансовым боям

Кубок Курской области по финансовым боям Учет операций на расчетном счете

Учет операций на расчетном счете Финансы организации. Финансы предприятий: сущность, функции, принципы организации

Финансы организации. Финансы предприятий: сущность, функции, принципы организации Практичні поради щодо діяльності уповноваженої особи

Практичні поради щодо діяльності уповноваженої особи Формирование портфеля ценных бумаг. (Тема 7)

Формирование портфеля ценных бумаг. (Тема 7) Особенности современной налоговой системы России

Особенности современной налоговой системы России Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Бюджет Ханты-Мансийского автономного округа и источники его доходов

Бюджет Ханты-Мансийского автономного округа и источники его доходов Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Финансовая политика. Прибыль

Финансовая политика. Прибыль Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Инвестиции в спорт Рязанской области

Инвестиции в спорт Рязанской области Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Гроші. Планування сімейного бюджету

Гроші. Планування сімейного бюджету Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС Ресурсное мышление. Источники привлечения ресурсов

Ресурсное мышление. Источники привлечения ресурсов Банковская статистика

Банковская статистика