- Кубок Курской области по финансовым боям

Содержание

- 2. Лига СПО Эрудиты 46 Кубок Курской области по финансовым боям

- 3. Кейс № 1. Общее решение.

- 4. Кейс № 1. Вопрос № 1. Общее решение. . https://domclick.ru/ipoteka/calculatorссылка на сайт

- 5. Кейс № 1. Вопрос № 1. Дополнительное условие № 1. 67.860-62.678=5.182 свободная сумма 67.860*5%=3.393 подушка безопасности

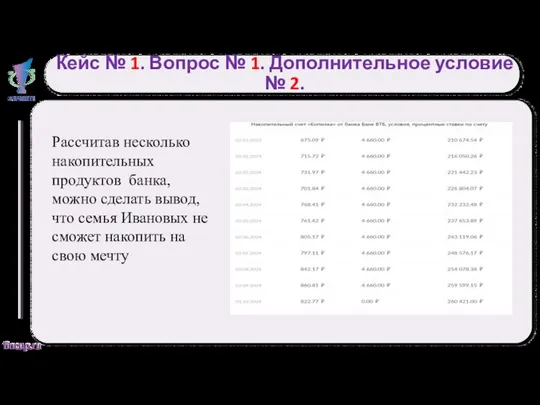

- 6. Кейс № 1. Вопрос № 1. Дополнительное условие № 2. Рассчитав несколько накопительных продуктов банка, можно

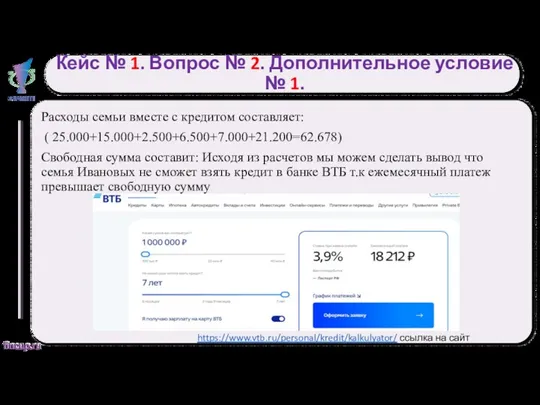

- 7. Кейс № 1. Вопрос № 2. Дополнительное условие № 1. Расходы семьи вместе с кредитом составляет:

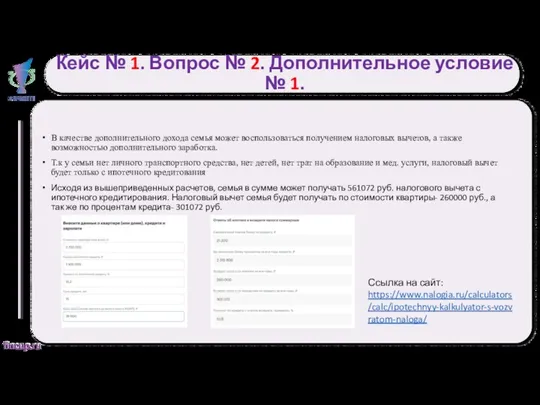

- 8. Кейс № 1. Вопрос № 2. Дополнительное условие № 1. В качестве дополнительного дохода семья может

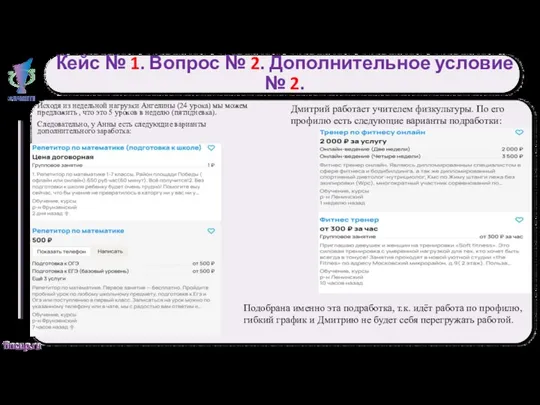

- 9. Кейс № 1. Вопрос № 2. Дополнительное условие № 2. Исходя из недельной нагрузки Ангелины (24

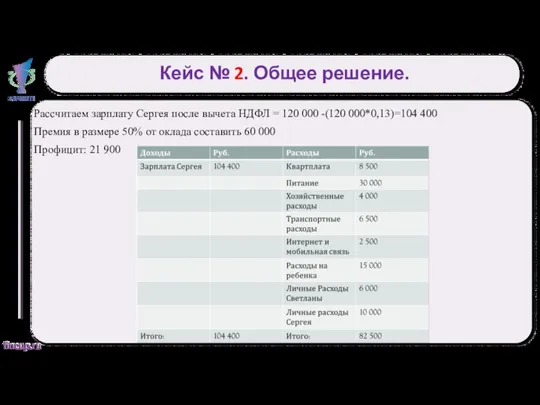

- 10. Кейс № 2. Общее решение. Рассчитаем зарплату Сергея после вычета НДФЛ = 120 000 -(120 000*0,13)=104

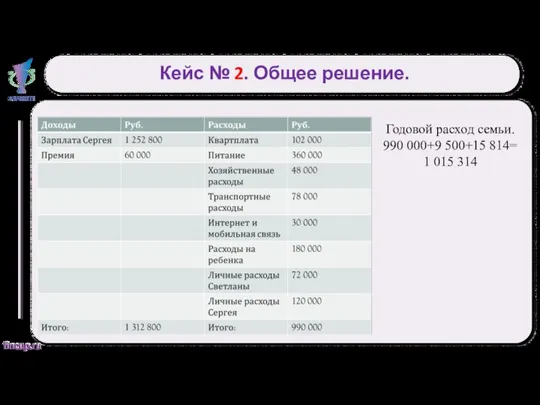

- 11. Кейс № 2. Общее решение. Годовой расход семьи. 990 000+9 500+15 814= 1 015 314

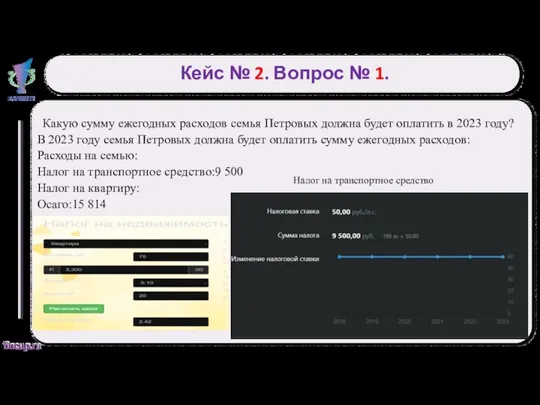

- 12. Кейс № 2. Вопрос № 1. Какую сумму ежегодных расходов семья Петровых должна будет оплатить в

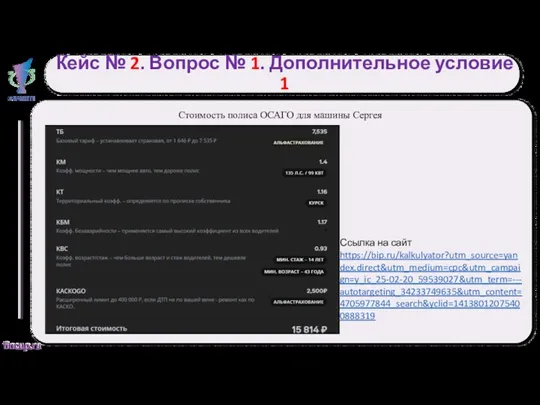

- 13. Кейс № 2. Вопрос № 1. Дополнительное условие 1 Стоимость полиса ОСАГО для машины Сергея Ссылка

- 14. Кейс № 2. Вопрос № 1. Дополнительное условие № 2. Расчет имущественных налогов семьи Петровых в

- 15. Кейс № 2. Вопрос № 2. Каким образом Петровы смогут сформировать сберегательный фонд для своего ребенка

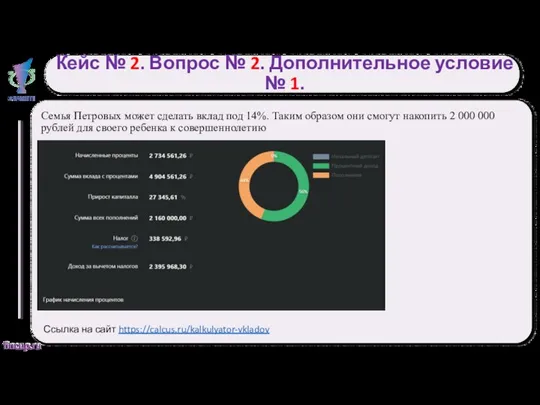

- 16. Кейс № 2. Вопрос № 2. Дополнительное условие № 1. Семья Петровых может сделать вклад под

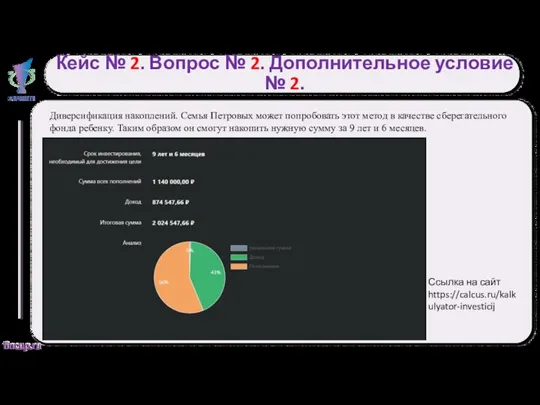

- 17. Кейс № 2. Вопрос № 2. Дополнительное условие № 2. Диверсификация накоплений. Семья Петровых может попробовать

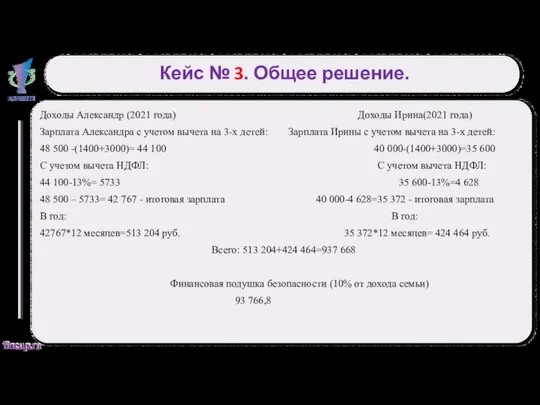

- 18. Кейс № 3. Общее решение. Доходы Александр (2021 года) Доходы Ирина(2021 года) Зарплата Александра с учетом

- 19. Кейс № 3. Общее решение. 48 500+5%= 50 925 Дети =46 525 НДФЛ = 40 476,75

- 20. Кейс № 3. Вопрос № 1. Дополнительное условие 1 Налоговый вычет на ребенка Налоговый вычет на

- 21. Кейс № 3. Вопрос № 1. Дополнительное условие 2 Подработка старшего сына Данные виды подработок позволят

- 22. Кейс № 3. Вопрос 2. Общее решение Доход на покупку автомобиля в 2023 году составит: Финансовая

- 23. Кейс № 3. Вопрос № 2. Дополнительное условие 1. Как альтернатива, семья Степановых откроет накопительный счет

- 24. Кейс № 3. Вопрос № 2. Дополнительное условие 2. Исходя из данных в таблице, профицит семьи

- 25. Кейс № 4. Общее решение Зарплата 45 000 рублей НДФЛ 13% 80% - траты за месяц

- 26. Кейс № 4. Вопрос № 1. Дополнительное условие 1. Общая сумма Натальи от продажи квартир составляет:

- 27. Кейс № 4. Вопрос № 1. Дополнительное условие № 1. Наталья может внести свои личные сбережение

- 28. Кейс № 4. Вопрос № 1. Дополнительное условие № 1. В качестве дополнительного дохода Наталья может

- 29. Кейс № 4. Вопрос № 1. Дополнительное условие № 2. Наталья может воспользоваться заемными средствами в

- 30. Кейс № 5. Вопрос № 1. Общее решение. Жилищный кредит можно реструктуризировать. Уменьшить кредитную ставку Увеличить

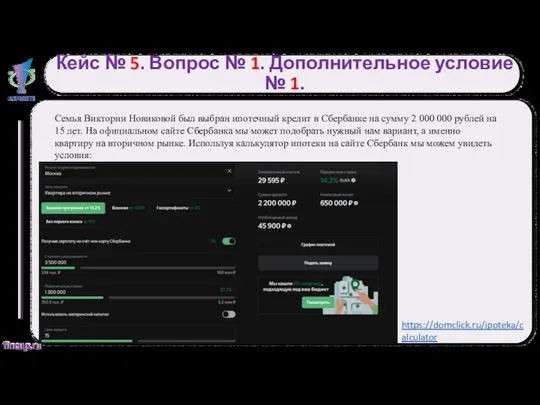

- 31. Кейс № 5. Вопрос № 1. Дополнительное условие № 1. Семья Виктории Новиковой был выбран ипотечный

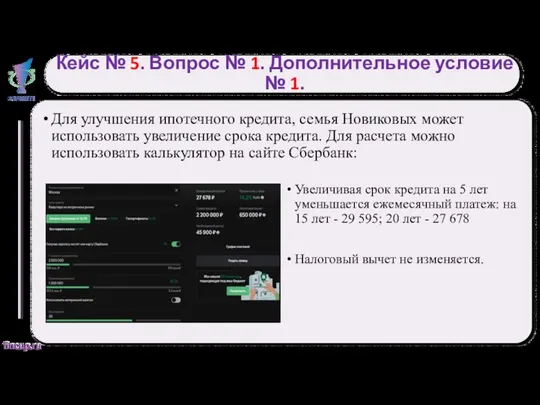

- 32. Кейс № 5. Вопрос № 1. Дополнительное условие № 1. Для улучшения ипотечного кредита, семья Новиковых

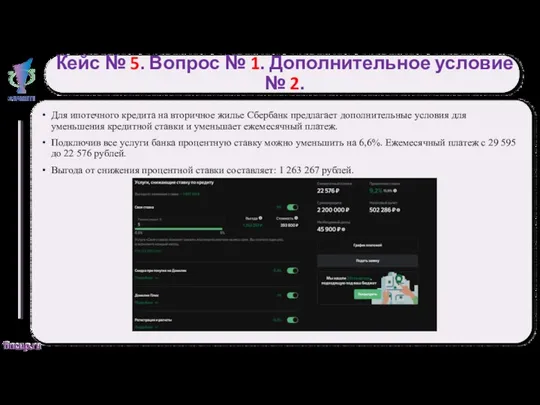

- 33. Кейс № 5. Вопрос № 1. Дополнительное условие № 2. Для ипотечного кредита на вторичное жилье

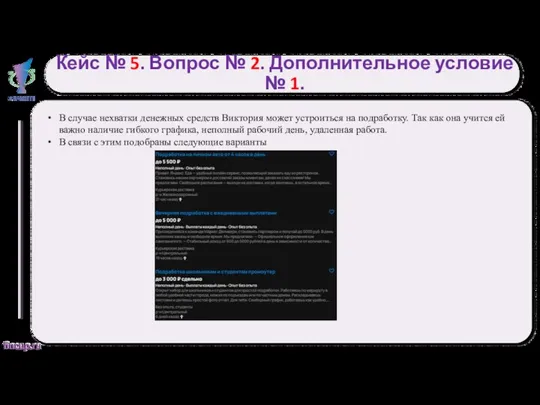

- 34. Кейс № 5. Вопрос № 2. Дополнительное условие № 1. В случае нехватки денежных средств Виктория

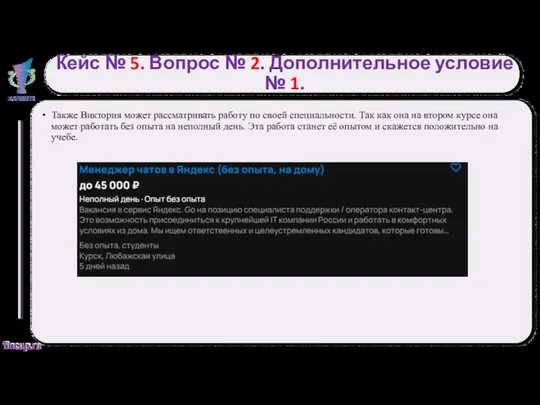

- 35. Кейс № 5. Вопрос № 2. Дополнительное условие № 1. Также Виктория может рассматривать работу по

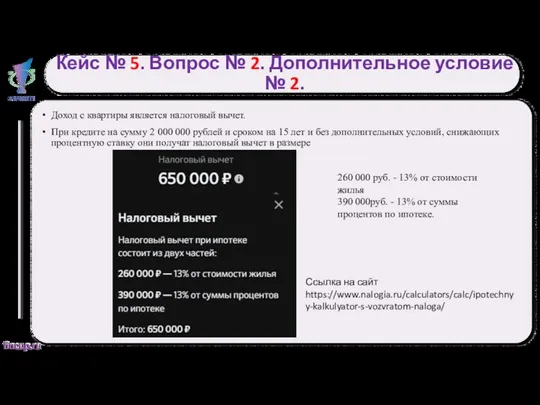

- 36. Кейс № 5. Вопрос № 2. Дополнительное условие № 2. Доход с квартиры является налоговый вычет.

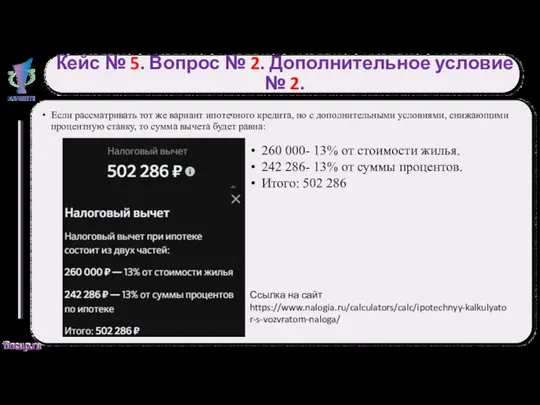

- 37. Кейс № 5. Вопрос № 2. Дополнительное условие № 2. Если рассматривать тот же вариант ипотечного

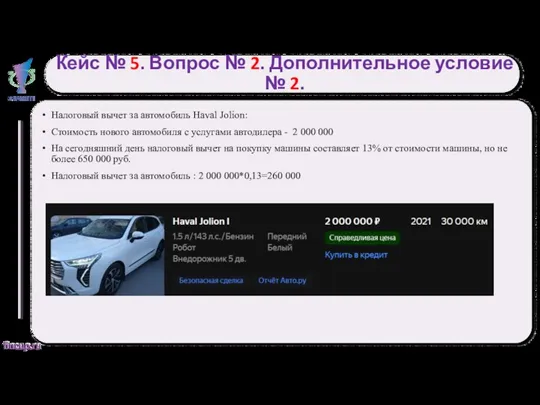

- 38. Кейс № 5. Вопрос № 2. Дополнительное условие № 2. Налоговый вычет за автомобиль Haval Jolion:

- 39. Кейс № 6. Общее решение. Вычет НДФЛ: 45 000*0,13 = 5 850 руб. З\п Андрея после

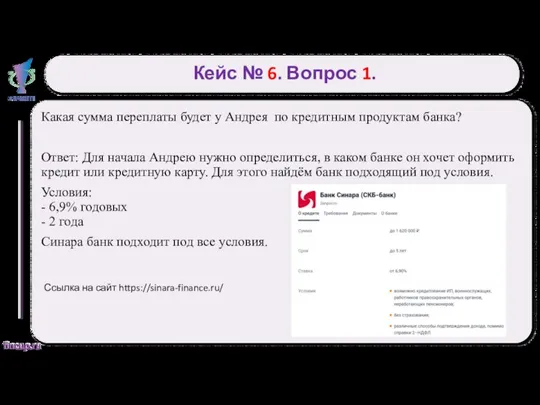

- 40. Кейс № 6. Вопрос 1. Какая сумма переплаты будет у Андрея по кредитным продуктам банка? Ответ:

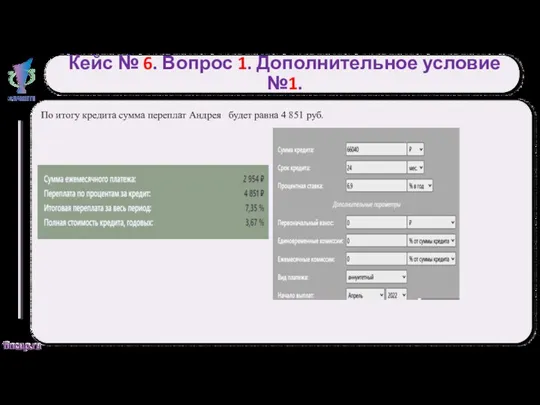

- 41. Кейс № 6. Вопрос 1. Дополнительное условие №1. По итогу кредита сумма переплат Андрея будет равна

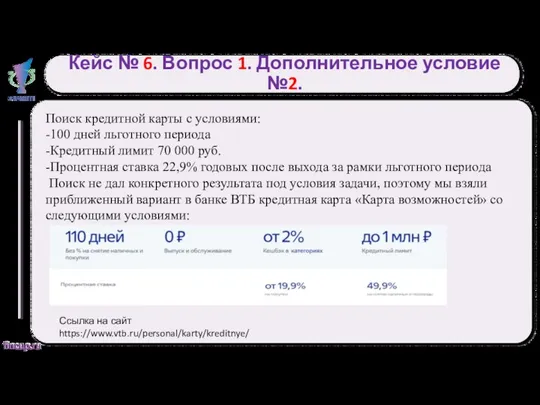

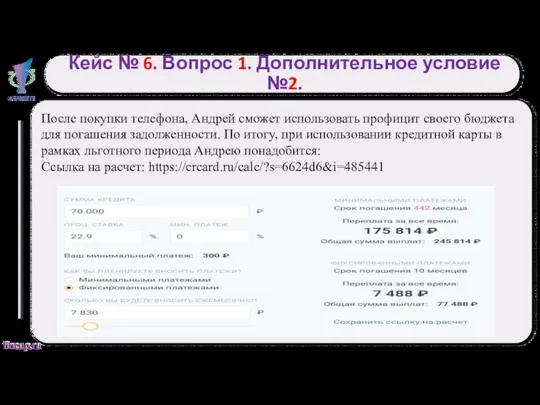

- 42. Кейс № 6. Вопрос 1. Дополнительное условие №2. Поиск кредитной карты с условиями: -100 дней льготного

- 43. Кейс № 6. Вопрос 1. Дополнительное условие №2. После покупки телефона, Андрей сможет использовать профицит своего

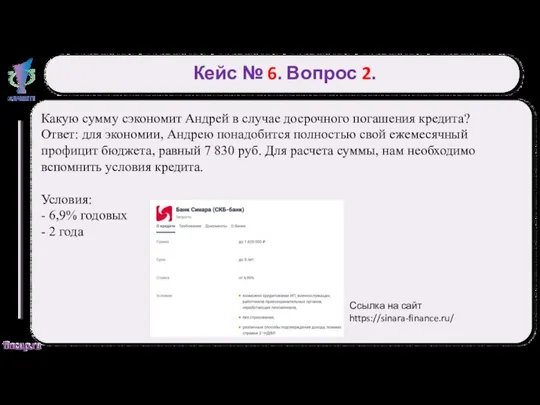

- 44. Кейс № 6. Вопрос 2. Какую сумму сэкономит Андрей в случае досрочного погашения кредита? Ответ: для

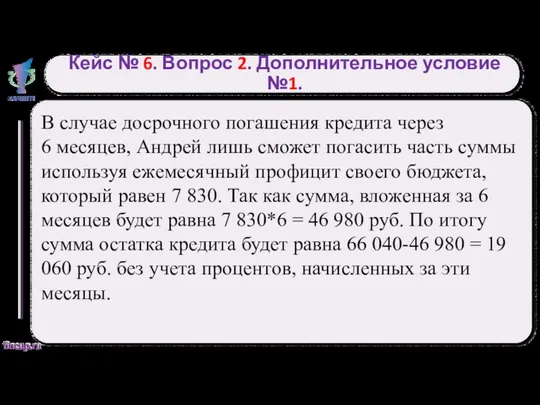

- 45. Кейс № 6. Вопрос 2. Дополнительное условие №1. В случае досрочного погашения кредита через 6 месяцев,

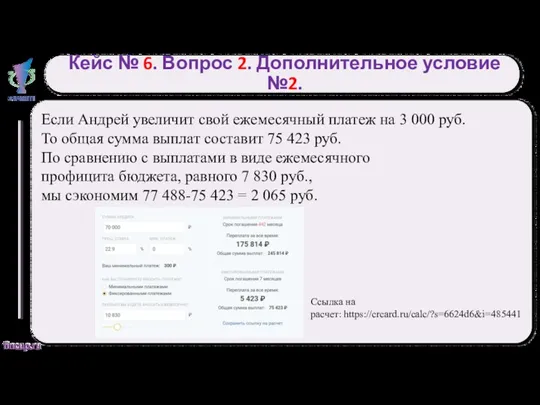

- 46. Кейс № 6. Вопрос 2. Дополнительное условие №2. Если Андрей увеличит свой ежемесячный платеж на 3

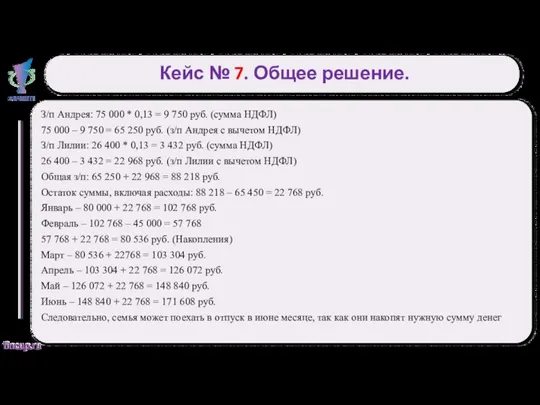

- 47. Кейс № 7. Общее решение. З/п Андрея: 75 000 * 0,13 = 9 750 руб. (сумма

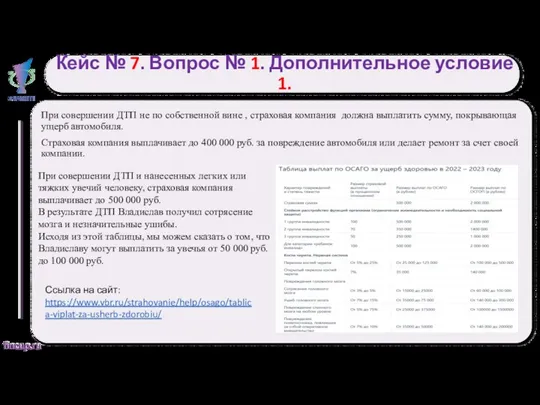

- 48. Кейс № 7. Вопрос № 1. Дополнительное условие 1. При совершении ДТП не по собственной вине

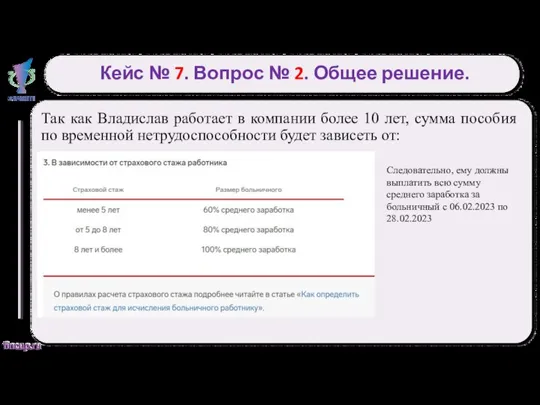

- 49. Кейс № 7. Вопрос № 2. Общее решение. Так как Владислав работает в компании более 10

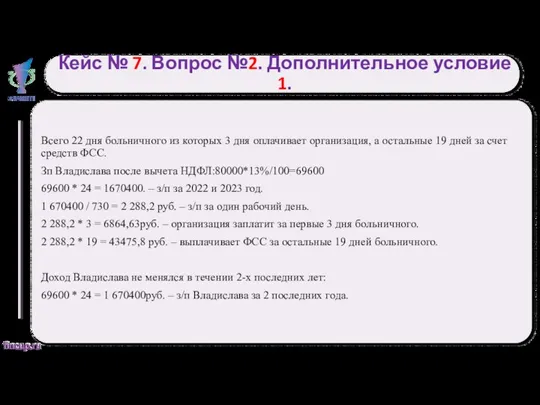

- 50. Кейс № 7. Вопрос №2. Дополнительное условие 1. Всего 22 дня больничного из которых 3 дня

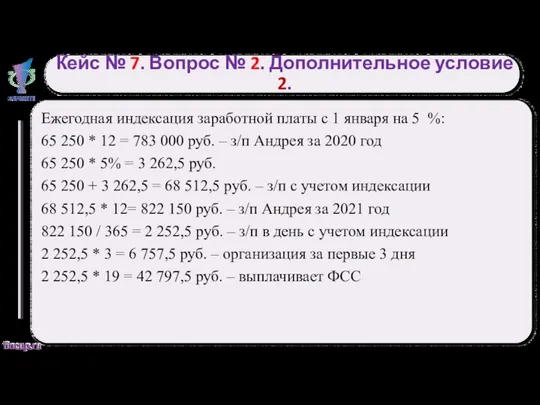

- 51. Кейс № 7. Вопрос № 2. Дополнительное условие 2. Ежегодная индексация заработной платы с 1 января

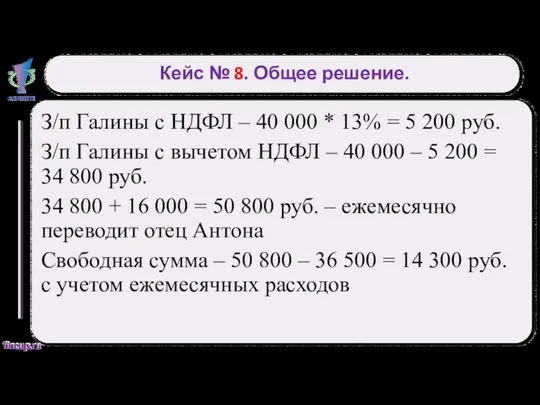

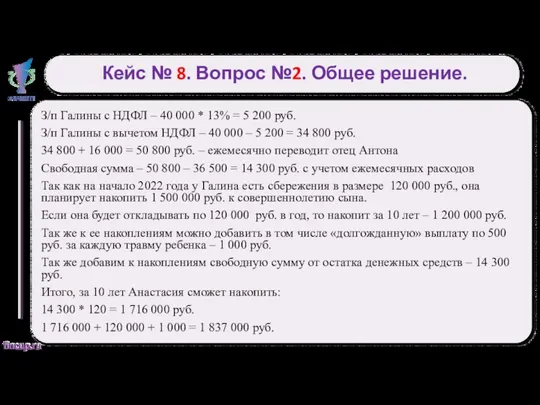

- 52. Кейс № 8. Общее решение. З/п Галины с НДФЛ – 40 000 * 13% = 5

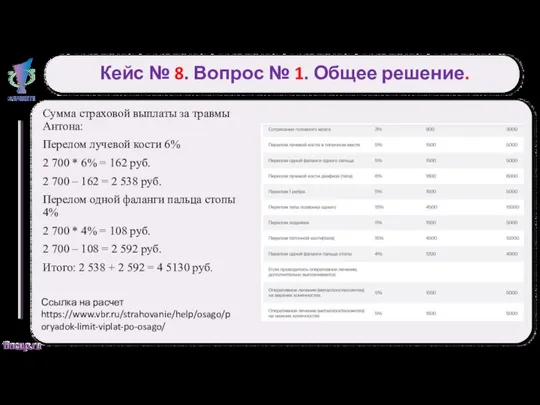

- 53. Кейс № 8. Вопрос № 1. Общее решение. Сумма страховой выплаты за травмы Антона: Перелом лучевой

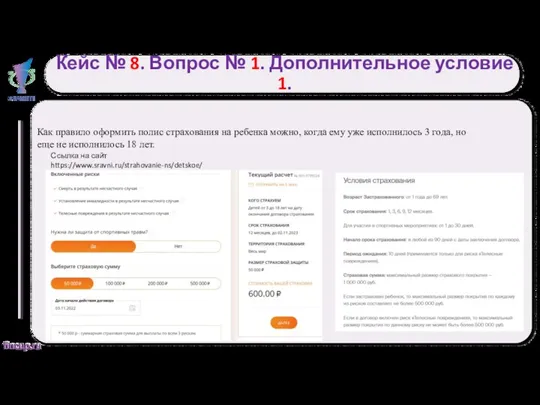

- 54. Кейс № 8. Вопрос № 1. Дополнительное условие 1. Как правило оформить полис страхования на ребенка

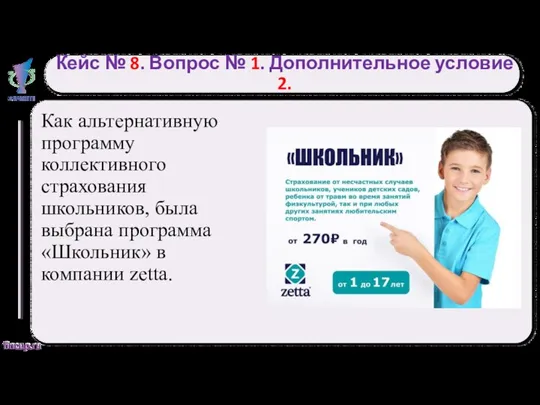

- 55. Кейс № 8. Вопрос № 1. Дополнительное условие 2. Как альтернативную программу коллективного страхования школьников, была

- 56. Кейс № 8. Вопрос №2. Общее решение. З/п Галины с НДФЛ – 40 000 * 13%

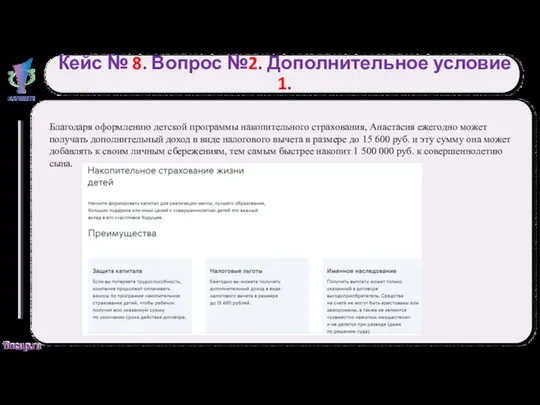

- 57. Кейс № 8. Вопрос №2. Дополнительное условие 1. Благодаря оформлению детской программы накопительного страхования, Анастасия ежегодно

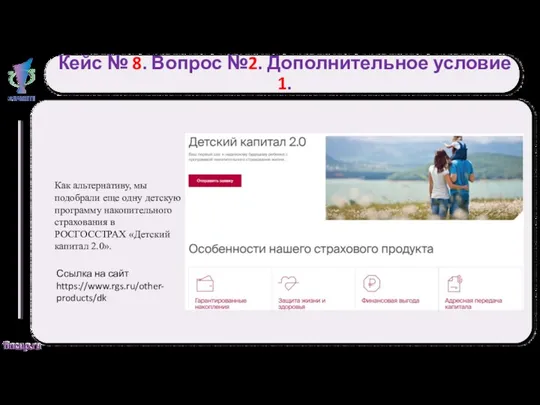

- 58. Кейс № 8. Вопрос №2. Дополнительное условие 1. Как альтернативу, мы подобрали еще одну детскую программу

- 60. Скачать презентацию

Лига СПО

Эрудиты 46

Кубок Курской области по финансовым боям

Лига СПО

Эрудиты 46

Кубок Курской области по финансовым боям

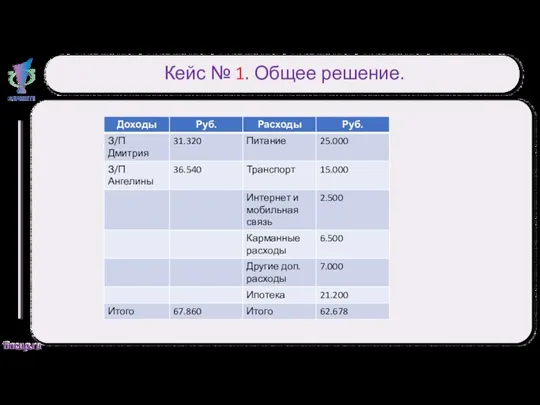

Кейс № 1. Общее решение.

Кейс № 1. Общее решение.

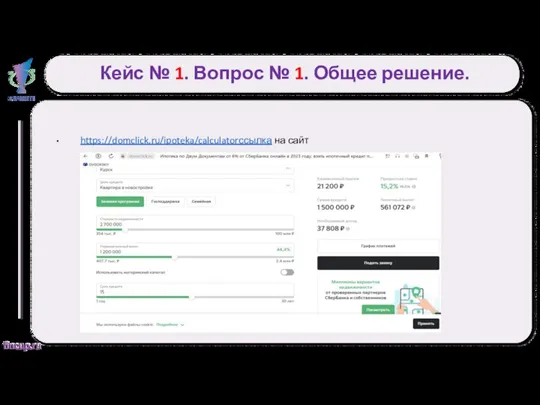

Кейс № 1. Вопрос № 1. Общее решение.

.

https://domclick.ru/ipoteka/calculatorссылка на сайт

Кейс № 1. Вопрос № 1. Общее решение.

.

https://domclick.ru/ipoteka/calculatorссылка на сайт

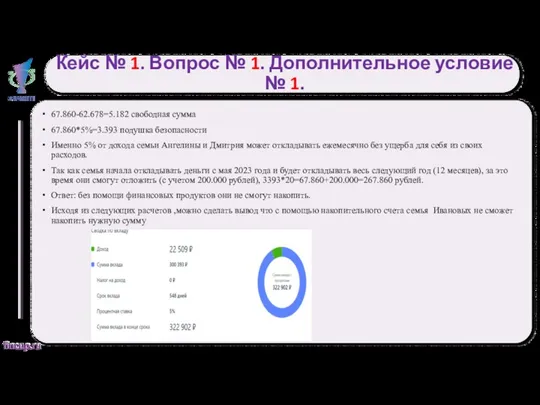

Кейс № 1. Вопрос № 1. Дополнительное условие № 1.

67.860-62.678=5.182 свободная

Кейс № 1. Вопрос № 1. Дополнительное условие № 1.

67.860-62.678=5.182 свободная

Кейс № 1. Вопрос № 1. Дополнительное условие № 2.

Рассчитав несколько

Кейс № 1. Вопрос № 1. Дополнительное условие № 2.

Рассчитав несколько

Кейс № 1. Вопрос № 2. Дополнительное условие № 1.

Расходы семьи

Кейс № 1. Вопрос № 2. Дополнительное условие № 1.

Расходы семьи

Кейс № 1. Вопрос № 2. Дополнительное условие № 1.

В качестве

Кейс № 1. Вопрос № 2. Дополнительное условие № 1.

В качестве

Кейс № 1. Вопрос № 2. Дополнительное условие № 2.

Исходя из

Кейс № 1. Вопрос № 2. Дополнительное условие № 2.

Исходя из

Кейс № 2. Общее решение.

Рассчитаем зарплату Сергея после вычета НДФЛ =

Кейс № 2. Общее решение.

Рассчитаем зарплату Сергея после вычета НДФЛ =

Кейс № 2. Общее решение.

Годовой расход семьи.

990 000+9 500+15 814=

1 015

Кейс № 2. Общее решение.

Годовой расход семьи.

990 000+9 500+15 814=

1 015

Кейс № 2. Вопрос № 1.

Какую сумму ежегодных расходов семья

Кейс № 2. Вопрос № 1.

Какую сумму ежегодных расходов семья

Кейс № 2. Вопрос № 1. Дополнительное условие 1

Стоимость полиса ОСАГО

Кейс № 2. Вопрос № 1. Дополнительное условие 1

Стоимость полиса ОСАГО

Кейс № 2. Вопрос № 1. Дополнительное условие № 2.

Расчет имущественных

Кейс № 2. Вопрос № 1. Дополнительное условие № 2.

Расчет имущественных

Кейс № 2. Вопрос № 2.

Каким образом Петровы смогут сформировать

Кейс № 2. Вопрос № 2.

Каким образом Петровы смогут сформировать

Кейс № 2. Вопрос № 2. Дополнительное условие № 1.

Семья Петровых

Кейс № 2. Вопрос № 2. Дополнительное условие № 1.

Семья Петровых

Кейс № 2. Вопрос № 2. Дополнительное условие № 2.

Диверсификация

Кейс № 2. Вопрос № 2. Дополнительное условие № 2.

Диверсификация

Кейс № 3. Общее решение.

Доходы Александр (2021 года) Доходы Ирина(2021 года)

Зарплата

Кейс № 3. Общее решение.

Доходы Александр (2021 года) Доходы Ирина(2021 года)

Зарплата

Кейс № 3. Общее решение.

48 500+5%= 50 925

Дети =46 525

НДФЛ =

Кейс № 3. Общее решение.

48 500+5%= 50 925

Дети =46 525

НДФЛ =

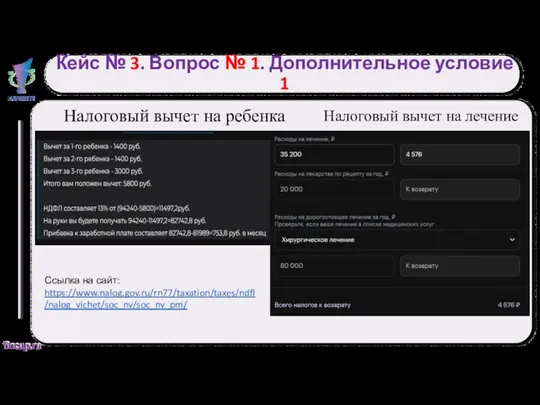

Кейс № 3. Вопрос № 1. Дополнительное условие 1

Налоговый вычет на

Кейс № 3. Вопрос № 1. Дополнительное условие 1

Налоговый вычет на

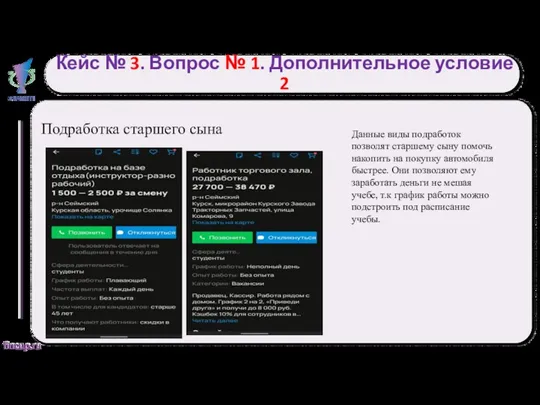

Кейс № 3. Вопрос № 1. Дополнительное условие 2

Подработка старшего сына

Данные

Кейс № 3. Вопрос № 1. Дополнительное условие 2

Подработка старшего сына

Данные

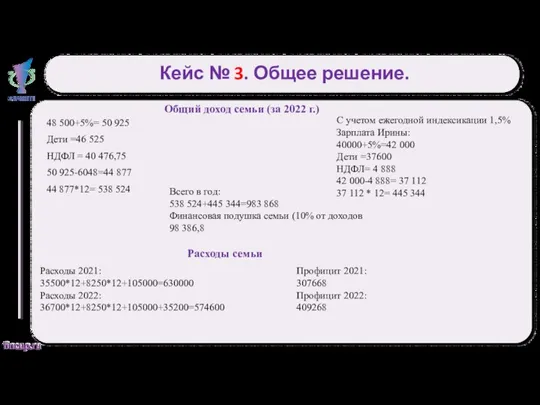

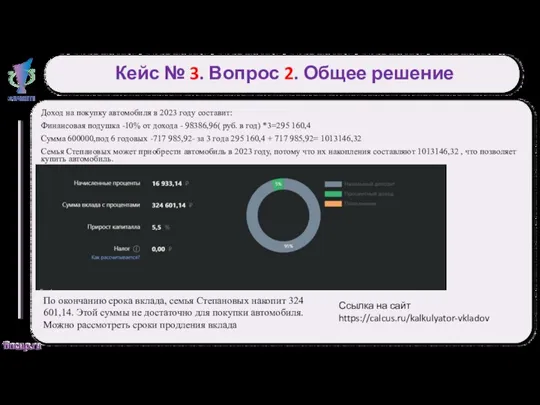

Кейс № 3. Вопрос 2. Общее решение

Доход на покупку автомобиля в

Кейс № 3. Вопрос 2. Общее решение

Доход на покупку автомобиля в

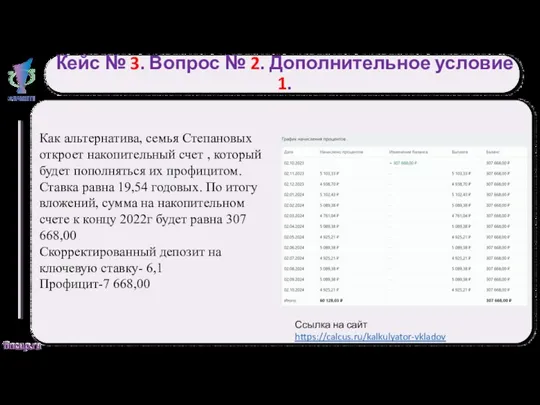

Кейс № 3. Вопрос № 2. Дополнительное условие 1.

Как альтернатива, семья

Кейс № 3. Вопрос № 2. Дополнительное условие 1.

Как альтернатива, семья

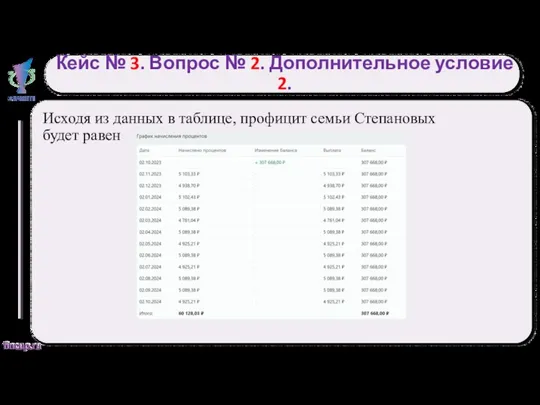

Кейс № 3. Вопрос № 2. Дополнительное условие 2.

Исходя из данных

Кейс № 3. Вопрос № 2. Дополнительное условие 2.

Исходя из данных

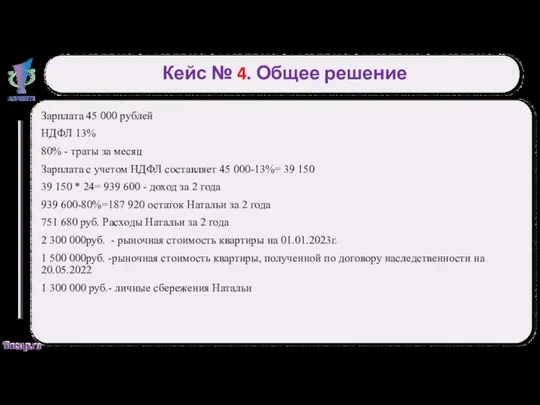

Кейс № 4. Общее решение

Зарплата 45 000 рублей

НДФЛ 13%

80% - траты

Кейс № 4. Общее решение

Зарплата 45 000 рублей

НДФЛ 13%

80% - траты

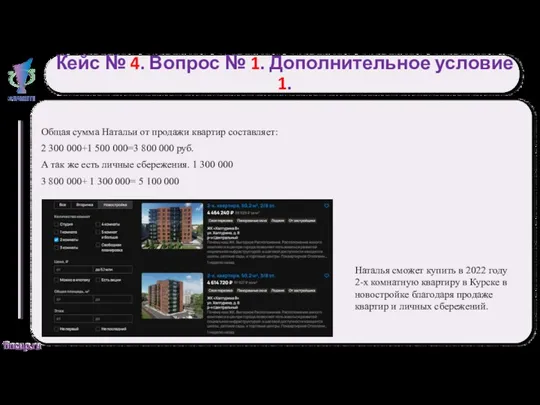

Кейс № 4. Вопрос № 1. Дополнительное условие 1.

Общая сумма

Кейс № 4. Вопрос № 1. Дополнительное условие 1.

Общая сумма

Кейс № 4. Вопрос № 1. Дополнительное условие № 1.

Наталья может

Кейс № 4. Вопрос № 1. Дополнительное условие № 1.

Наталья может

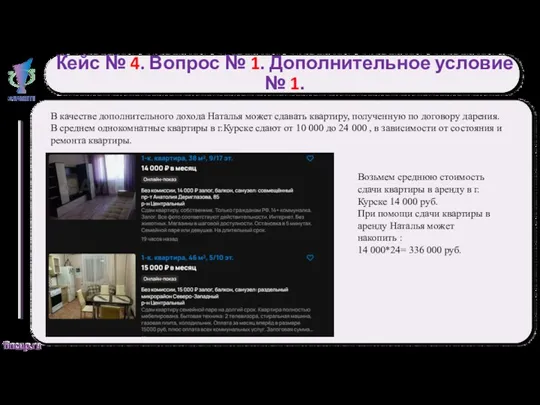

Кейс № 4. Вопрос № 1. Дополнительное условие № 1.

В качестве

Кейс № 4. Вопрос № 1. Дополнительное условие № 1.

В качестве

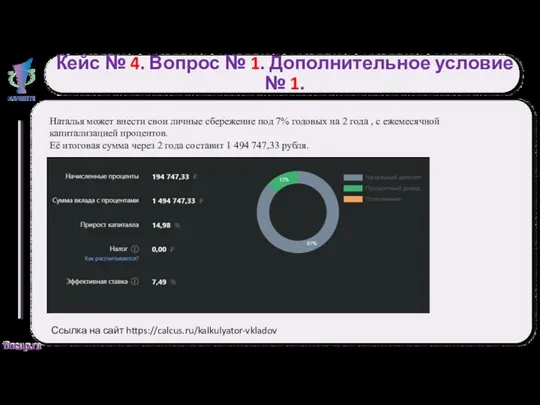

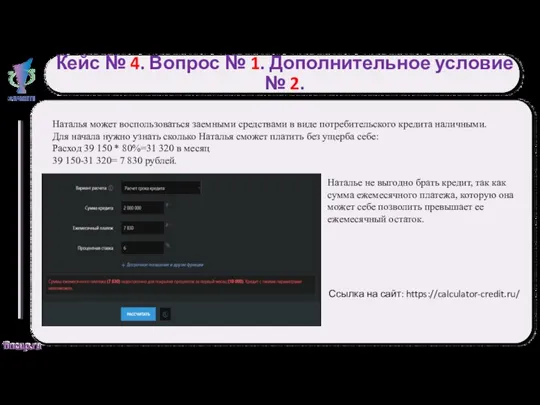

Кейс № 4. Вопрос № 1. Дополнительное условие № 2.

Наталья может

Кейс № 4. Вопрос № 1. Дополнительное условие № 2.

Наталья может

Кейс № 5. Вопрос № 1. Общее решение.

Жилищный кредит можно реструктуризировать.

Уменьшить

Кейс № 5. Вопрос № 1. Общее решение.

Жилищный кредит можно реструктуризировать.

Уменьшить

Кейс № 5. Вопрос № 1. Дополнительное условие № 1.

Семья Виктории

Кейс № 5. Вопрос № 1. Дополнительное условие № 1.

Семья Виктории

Кейс № 5. Вопрос № 1. Дополнительное условие № 1.

Для улучшения

Кейс № 5. Вопрос № 1. Дополнительное условие № 1.

Для улучшения

Кейс № 5. Вопрос № 1. Дополнительное условие № 2.

Для ипотечного

Кейс № 5. Вопрос № 1. Дополнительное условие № 2.

Для ипотечного

Кейс № 5. Вопрос № 2. Дополнительное условие № 1.

В случае

Кейс № 5. Вопрос № 2. Дополнительное условие № 1.

В случае

Кейс № 5. Вопрос № 2. Дополнительное условие № 1.

Также Виктория

Кейс № 5. Вопрос № 2. Дополнительное условие № 1.

Также Виктория

Кейс № 5. Вопрос № 2. Дополнительное условие № 2.

Доход с

Кейс № 5. Вопрос № 2. Дополнительное условие № 2.

Доход с

Кейс № 5. Вопрос № 2. Дополнительное условие № 2.

Если рассматривать

Кейс № 5. Вопрос № 2. Дополнительное условие № 2.

Если рассматривать

Кейс № 5. Вопрос № 2. Дополнительное условие № 2.

Налоговый вычет

Кейс № 5. Вопрос № 2. Дополнительное условие № 2.

Налоговый вычет

Кейс № 6. Общее решение.

Вычет НДФЛ: 45 000*0,13 = 5 850

Кейс № 6. Общее решение.

Вычет НДФЛ: 45 000*0,13 = 5 850

Кейс № 6. Вопрос 1.

Какая сумма переплаты будет у Андрея по

Кейс № 6. Вопрос 1.

Какая сумма переплаты будет у Андрея по

Кейс № 6. Вопрос 1. Дополнительное условие №1.

По итогу кредита сумма

Кейс № 6. Вопрос 1. Дополнительное условие №1.

По итогу кредита сумма

Кейс № 6. Вопрос 1. Дополнительное условие №2.

Поиск кредитной карты с

Кейс № 6. Вопрос 1. Дополнительное условие №2.

Поиск кредитной карты с

Кейс № 6. Вопрос 1. Дополнительное условие №2.

После покупки телефона,

Кейс № 6. Вопрос 1. Дополнительное условие №2.

После покупки телефона,

Кейс № 6. Вопрос 2.

Какую сумму сэкономит Андрей в случае

Кейс № 6. Вопрос 2.

Какую сумму сэкономит Андрей в случае

Кейс № 6. Вопрос 2. Дополнительное условие №1.

В случае досрочного

Кейс № 6. Вопрос 2. Дополнительное условие №1.

В случае досрочного

Кейс № 6. Вопрос 2. Дополнительное условие №2.

Если Андрей увеличит

Кейс № 6. Вопрос 2. Дополнительное условие №2.

Если Андрей увеличит

Кейс № 7. Общее решение.

З/п Андрея: 75 000 * 0,13 =

Кейс № 7. Общее решение.

З/п Андрея: 75 000 * 0,13 =

Кейс № 7. Вопрос № 1. Дополнительное условие 1.

При совершении ДТП

Кейс № 7. Вопрос № 1. Дополнительное условие 1.

При совершении ДТП

Кейс № 7. Вопрос № 2. Общее решение.

Так как Владислав работает

Кейс № 7. Вопрос № 2. Общее решение.

Так как Владислав работает

Кейс № 7. Вопрос №2. Дополнительное условие 1.

Всего 22 дня больничного

Кейс № 7. Вопрос №2. Дополнительное условие 1.

Всего 22 дня больничного

Кейс № 7. Вопрос № 2. Дополнительное условие 2.

Ежегодная индексация заработной

Кейс № 7. Вопрос № 2. Дополнительное условие 2.

Ежегодная индексация заработной

Кейс № 8. Общее решение.

З/п Галины с НДФЛ – 40 000

Кейс № 8. Общее решение.

З/п Галины с НДФЛ – 40 000

Кейс № 8. Вопрос № 1. Общее решение.

Сумма страховой выплаты за

Кейс № 8. Вопрос № 1. Общее решение.

Сумма страховой выплаты за

Кейс № 8. Вопрос № 1. Дополнительное условие 1.

Как правило оформить

Кейс № 8. Вопрос № 1. Дополнительное условие 1.

Как правило оформить

Кейс № 8. Вопрос № 1. Дополнительное условие 2.

Как альтернативную программу

Кейс № 8. Вопрос № 1. Дополнительное условие 2.

Как альтернативную программу

Кейс № 8. Вопрос №2. Общее решение.

З/п Галины с НДФЛ –

Кейс № 8. Вопрос №2. Общее решение.

З/п Галины с НДФЛ –

Кейс № 8. Вопрос №2. Дополнительное условие 1.

Благодаря оформлению детской программы

Кейс № 8. Вопрос №2. Дополнительное условие 1.

Благодаря оформлению детской программы

Кейс № 8. Вопрос №2. Дополнительное условие 1.

Как альтернативу, мы подобрали

Кейс № 8. Вопрос №2. Дополнительное условие 1.

Как альтернативу, мы подобрали

Финансовая система РФ

Финансовая система РФ Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Налог на профессиональный доход

Налог на профессиональный доход Налоговый контроль. Ответственность налогоплательщиков за нарушение налогового законодательства

Налоговый контроль. Ответственность налогоплательщиков за нарушение налогового законодательства Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Внутренний аудит нематериальных активов

Внутренний аудит нематериальных активов Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой

Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Страховые услуги

Страховые услуги Проект Школьная карта

Проект Школьная карта A Global Payments Сompany. Платежные сервисы и продукты. United Card Services (UCS)

A Global Payments Сompany. Платежные сервисы и продукты. United Card Services (UCS) Доходы государственных учреждений

Доходы государственных учреждений Анализ финансового состояния предприятия и диагностика банкротства

Анализ финансового состояния предприятия и диагностика банкротства Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Страхование раритетных автомобилей

Страхование раритетных автомобилей Деньги и денежный оборот

Деньги и денежный оборот Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов Схема размещения СФР

Схема размещения СФР Учет труда и заработной платы. Тема 1

Учет труда и заработной платы. Тема 1 Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Визначення шляхів підвищення рівня фінансової стійкості підприємства

Визначення шляхів підвищення рівня фінансової стійкості підприємства Технический анализ финансовых рынков

Технический анализ финансовых рынков Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Ночной аудит отеля

Ночной аудит отеля Ипотека и ипотечный кредит

Ипотека и ипотечный кредит Формирование и использование основного капитала

Формирование и использование основного капитала