- Фінансовий облік запасів. (Тема 7)

Содержание

- 2. 1.Визнання та класифікація запасів Методологічні засади формування в бухгалтерському обліку інформації про запаси, порядок розкриття інформації

- 3. Запаси — це активи, якi: • зберiгаються для наступного продажу в умовах звичайної господарської дiяльностi; •

- 4. Запаси визнається активом, коли: • існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані

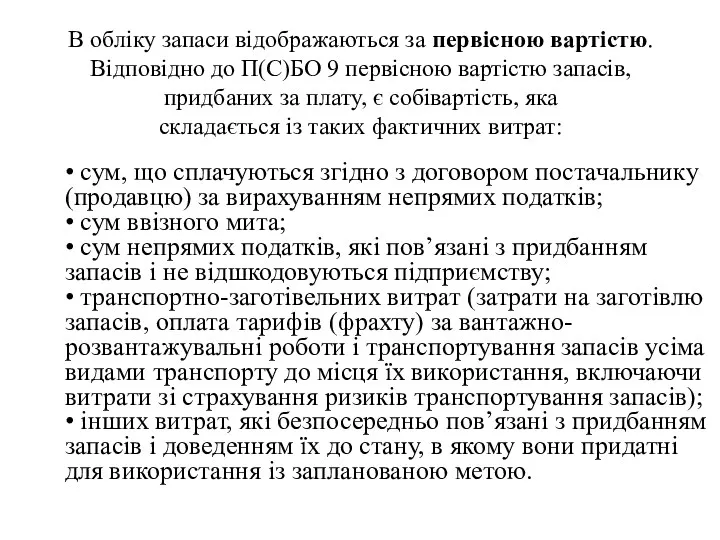

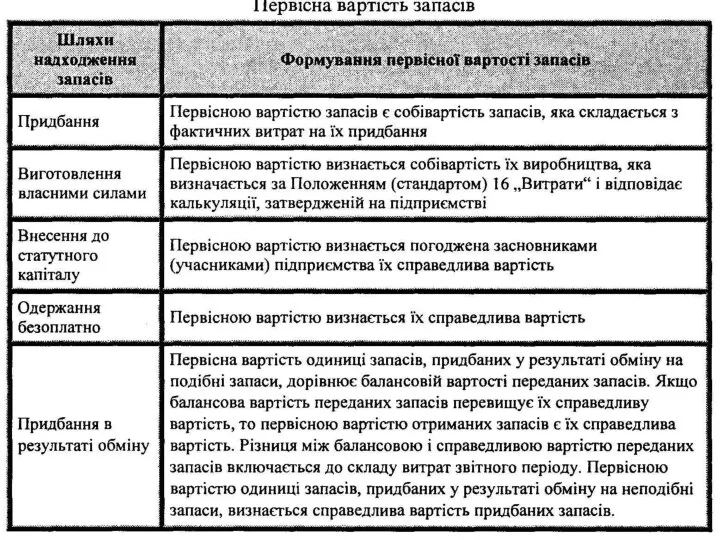

- 5. В облiку запаси вiдображаються за первiсною вартiстю. Вiдповiдно до П(С)БО 9 первiсною вартiстю запасiв, придбаних за

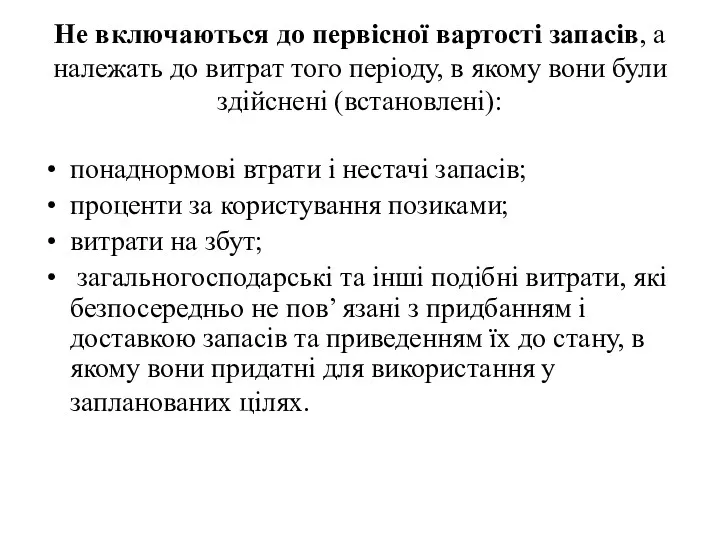

- 7. Не включаються до первiсної вартостi запасiв, а належать до витрат того перiоду, в якому вони були

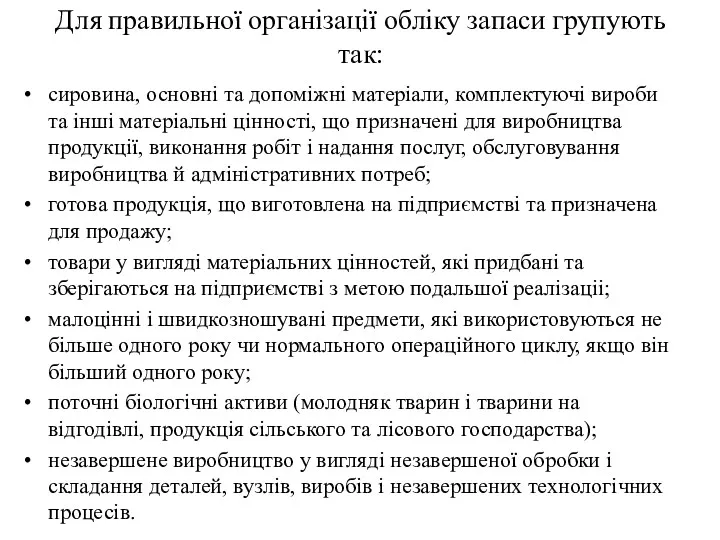

- 8. Для правильної органiзацiї облiку запаси групують так: сировина, основнi та допомiжнi матерiали, комплектуючi вироби та iншi

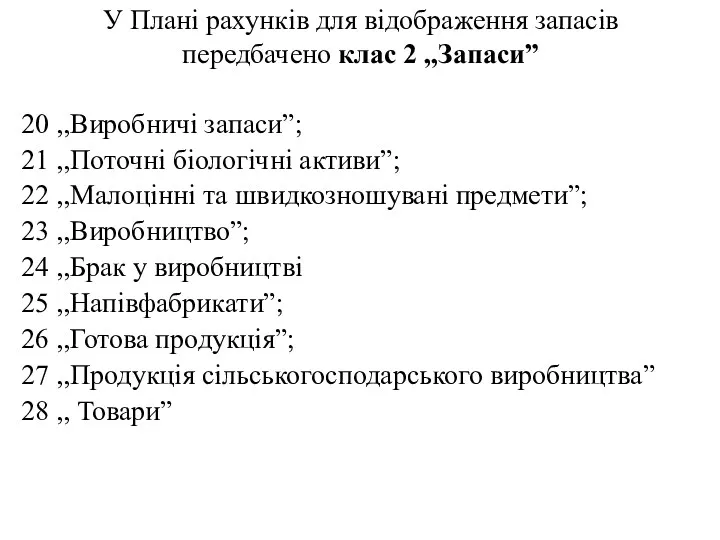

- 9. У Планi рахункiв для вiдображення запасiв передбачено клас 2 ,,Запаси” 20 ,,Виробничi запаси”; 21 ,,Поточні біологічні

- 10. 2. Документування в обліку операцій із запасами Для ведення складського обліку виробничих запасів використовуються типові форми

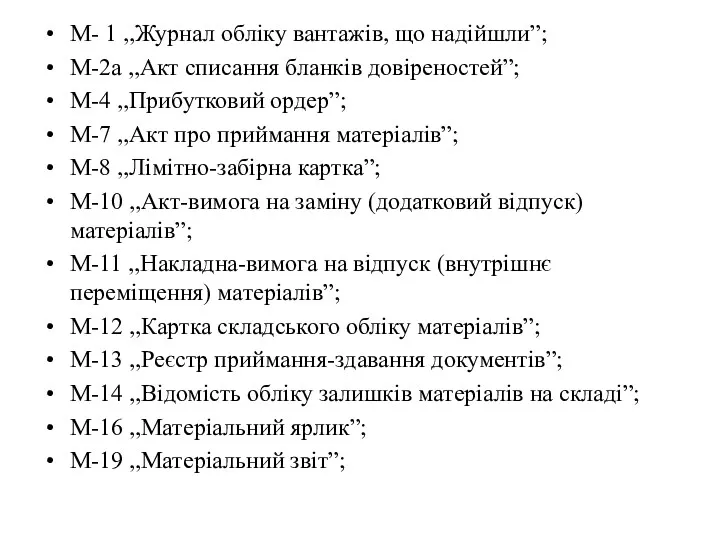

- 11. М- 1 ,,Журнал облiку вантажiв, що надiйшли”; М-2а ,,Акт списання бланкiв довіреностей”; М-4 ,,Прибутковий ордер”; М-7

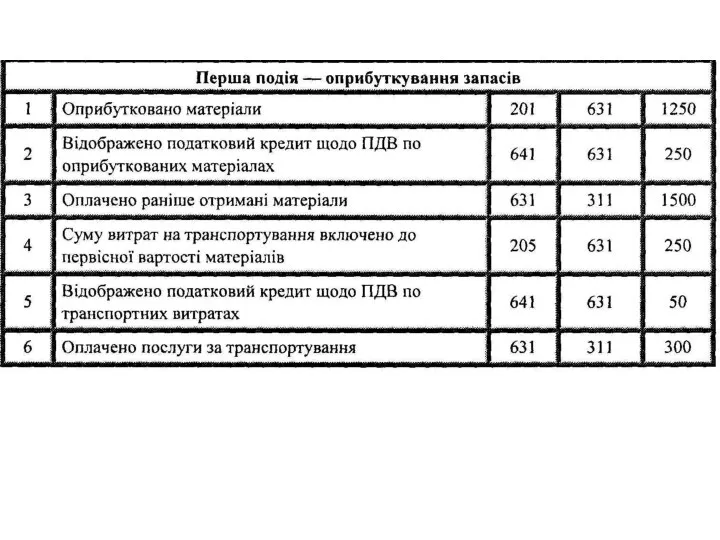

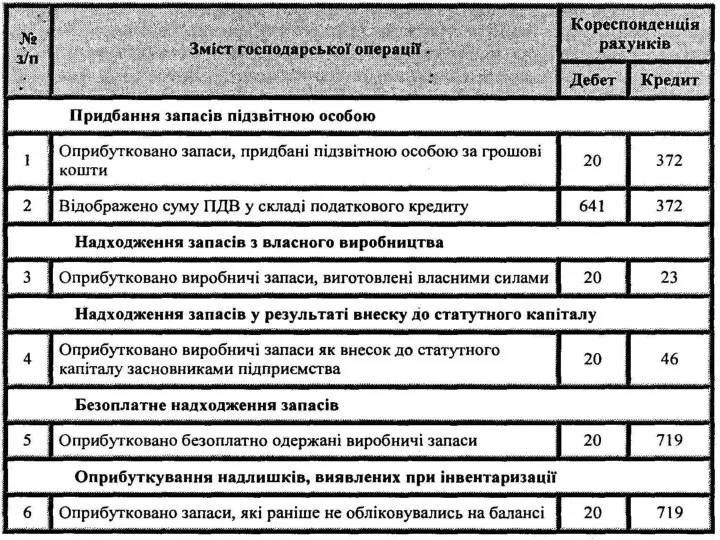

- 12. 3. Облік надходження запасів Iснують рiзнi шляхи надходження товарно-матерiальних цiнностей на пiдприємство, зокрема: • купiвля у

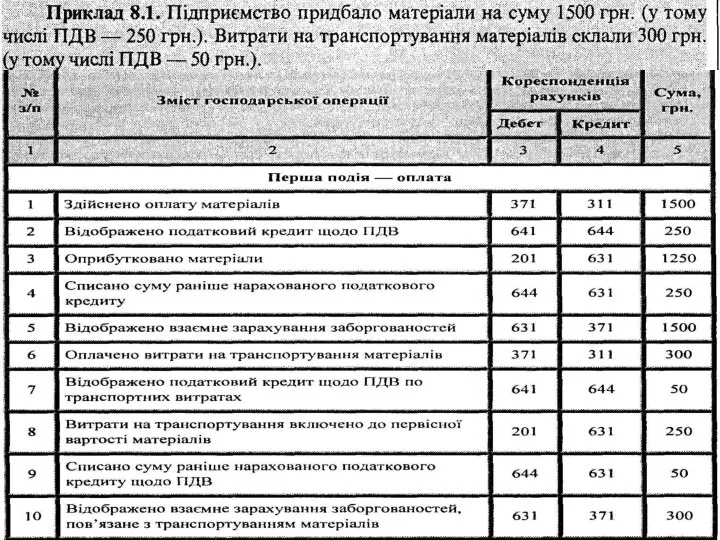

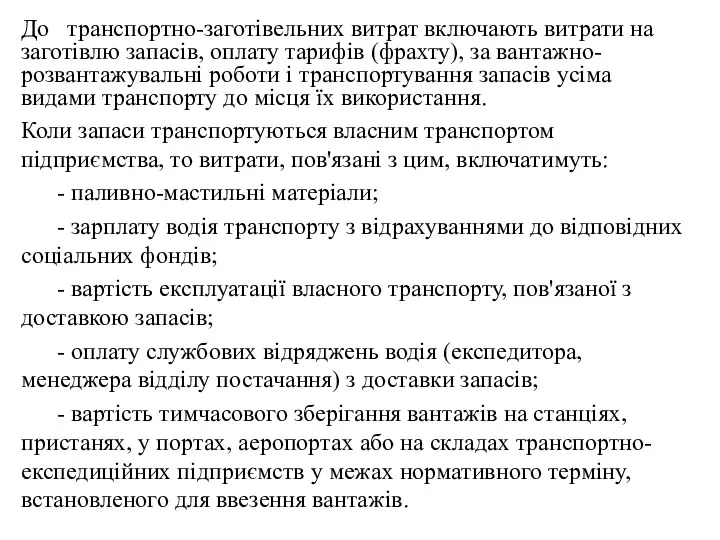

- 16. До транспортно-заготівельних витрат включають витрати на заготівлю запасів, оплату тарифів (фрахту), за вантажно- розвантажувальні роботи і

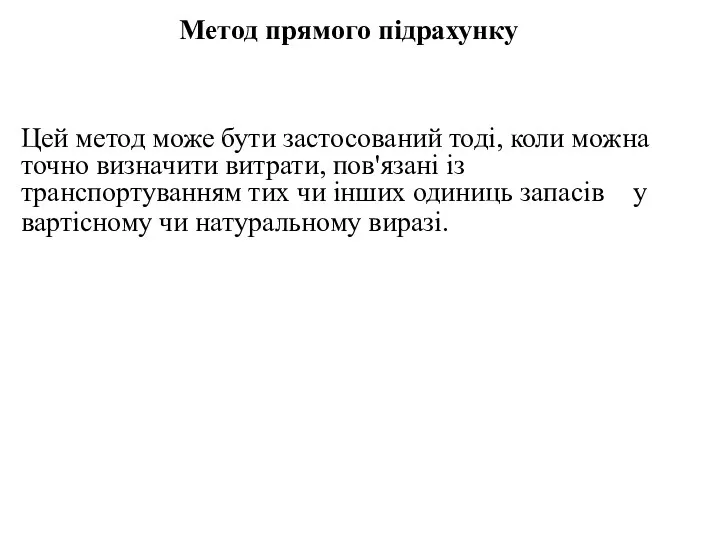

- 17. Метод прямого підрахунку Цей метод може бути застосований тоді, коли можна точно визначити витрати, пов'язані із

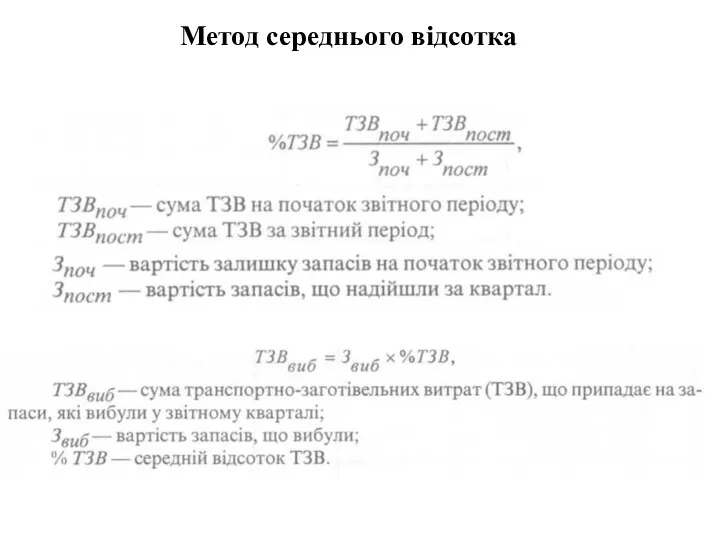

- 18. Метод середнього відсотка

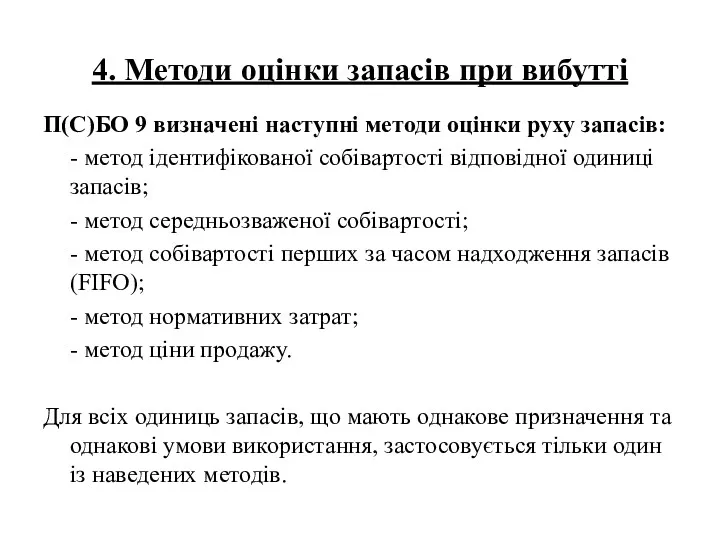

- 19. 4. Методи оцінки запасів при вибутті П(С)БО 9 визначені наступні методи оцінки руху запасів: - метод

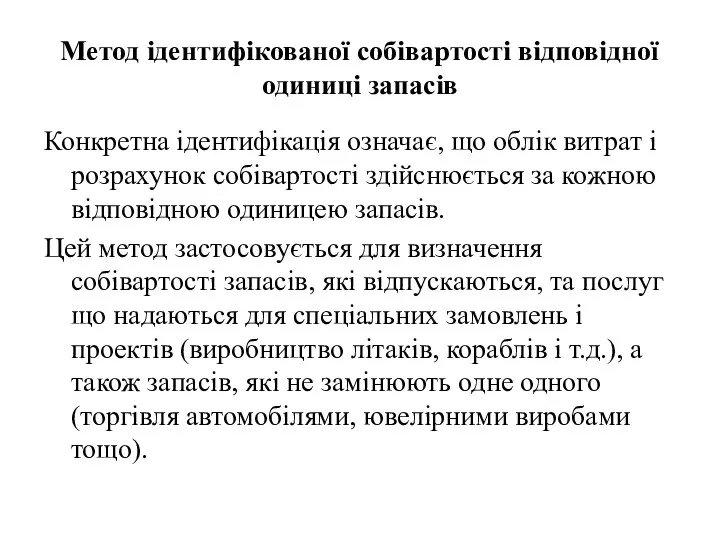

- 20. Метод ідентифікованої собівартості відповідної одиниці запасів Конкретна iдентифiкацiя означає, що облiк витрат i розрахунок собiвартостi здiйснюється

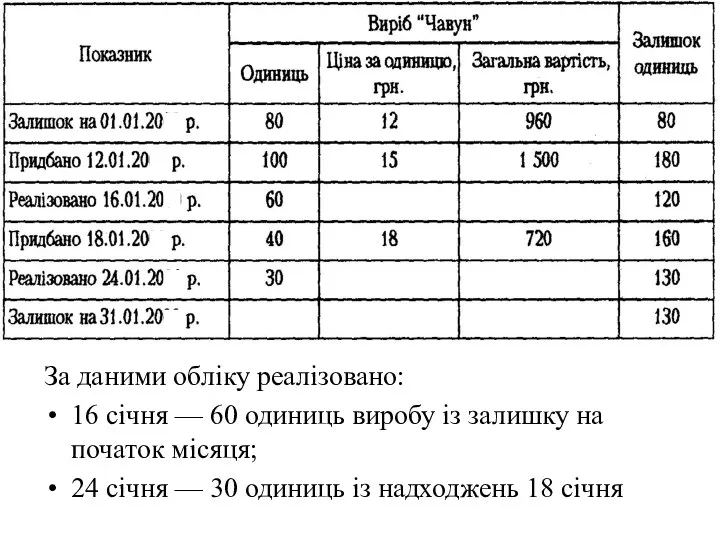

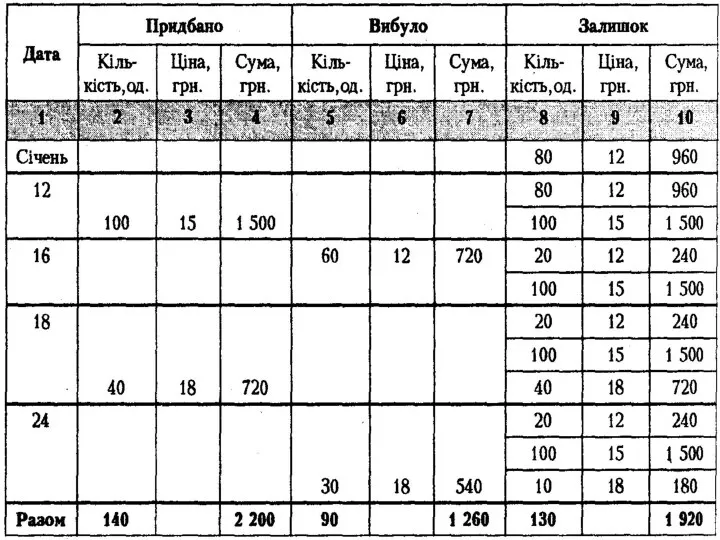

- 21. За даними облiку реалiзовано: 16 сiчня — 60 одиниць виробу iз залишку на початок мiсяця; 24

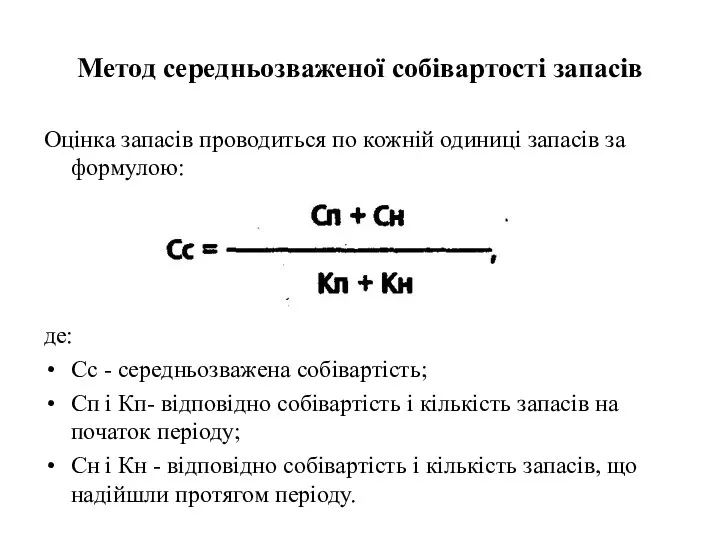

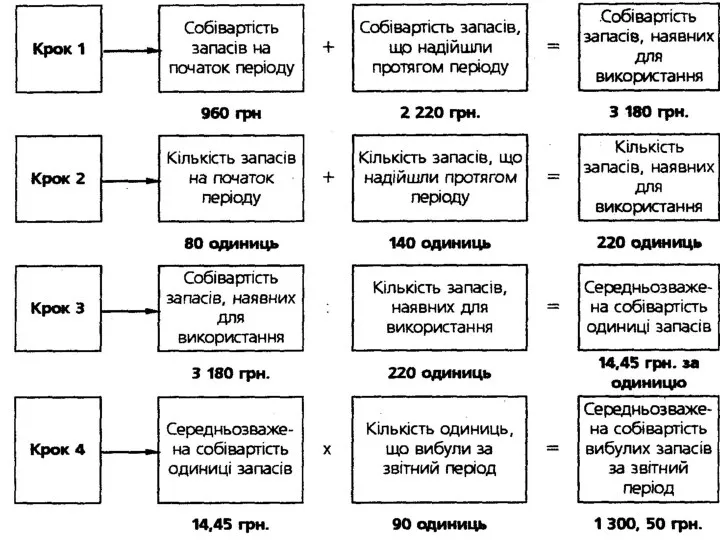

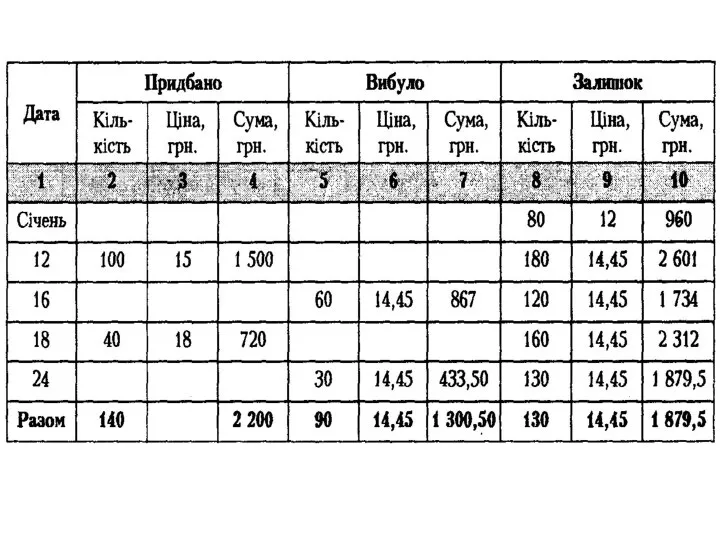

- 23. Метод середньозваженої собівартості запасів Оцiнка запасiв проводиться по кожнiй одиницi запасiв за формулою: де: Сс -

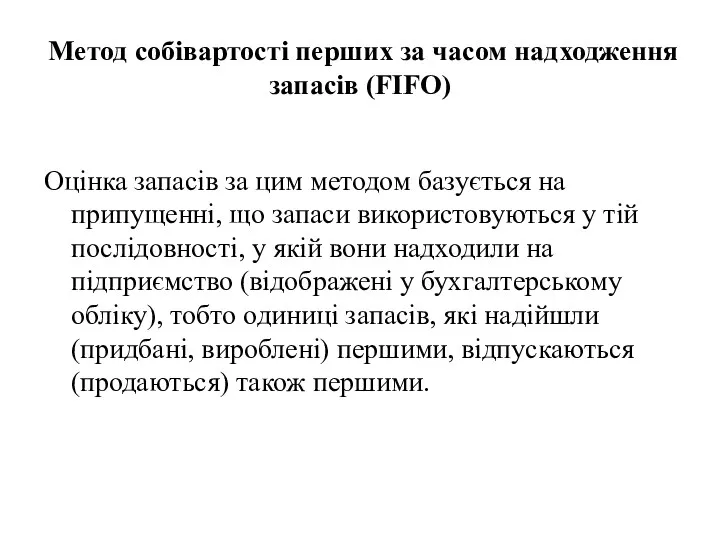

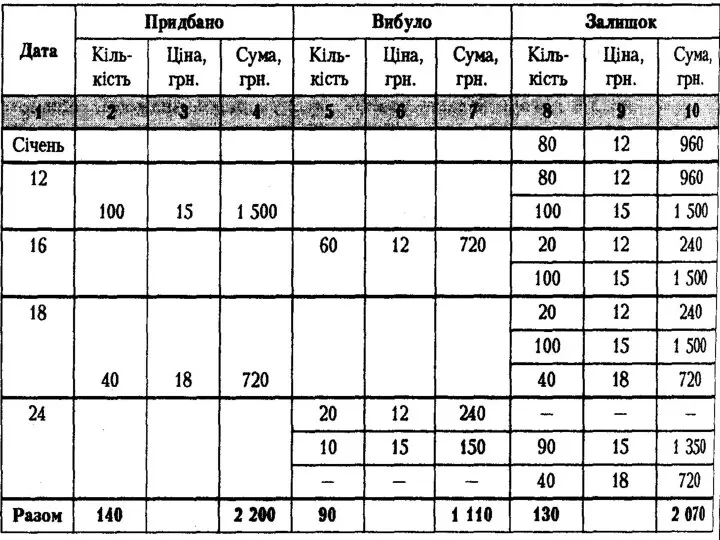

- 26. Метод собівартості перших за часом надходження запасів (FIFO) Оцiнка запасiв за цим методом базується на припущеннi,

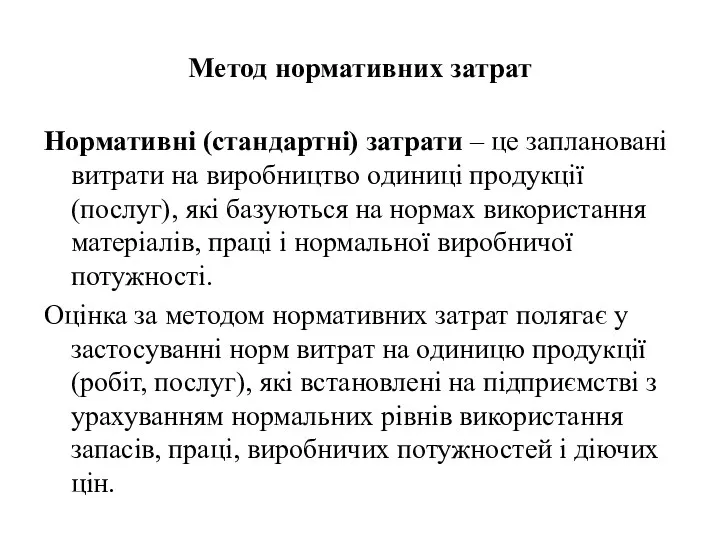

- 28. Метод нормативних затрат Нормативні (стандартні) затрати – це заплановані витрати на виробництво одиниці продукції (послуг), які

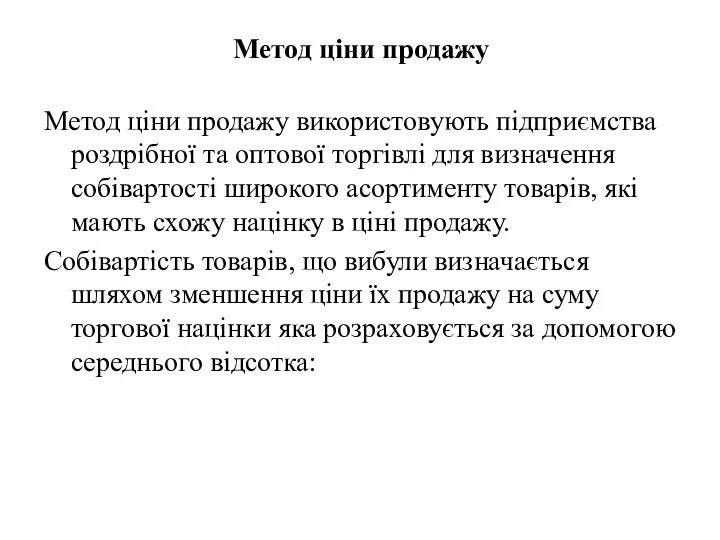

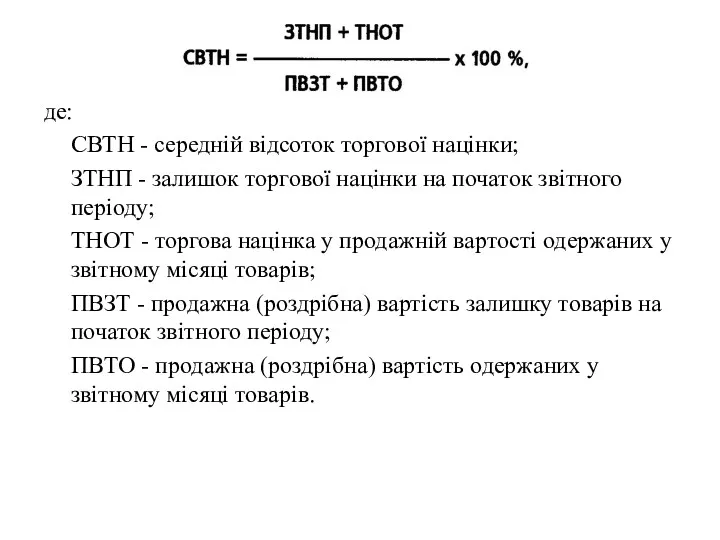

- 29. Метод ціни продажу Метод цiни продажу використовують пiдприємства роздрiбної та оптової торгiвлi для визначення собiвартостi широкого

- 30. де: СВТН - середнiй вiдсоток торгової нацiнки; ЗТНП - залишок торгової нацiнки на початок звiтного перiоду;

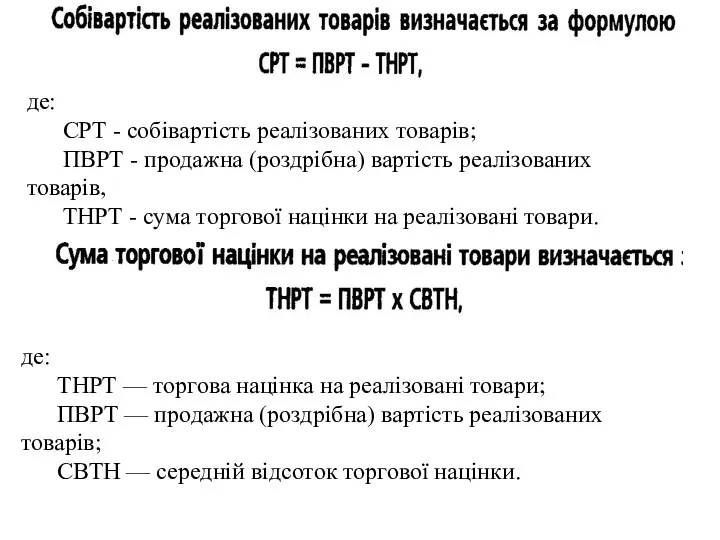

- 31. де: СРТ - собiвартiсть реалiзованих товарiв; ПВРТ - продажна (роздрiбна) вартiсть реалiзованих товарiв, ТНРТ - сума

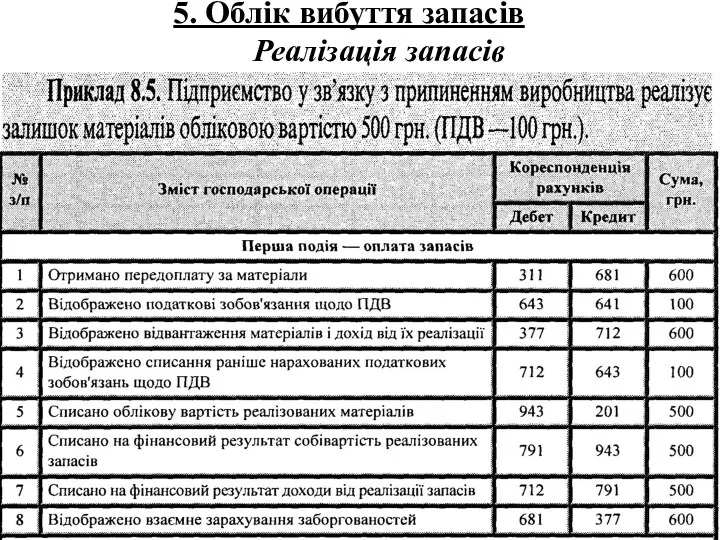

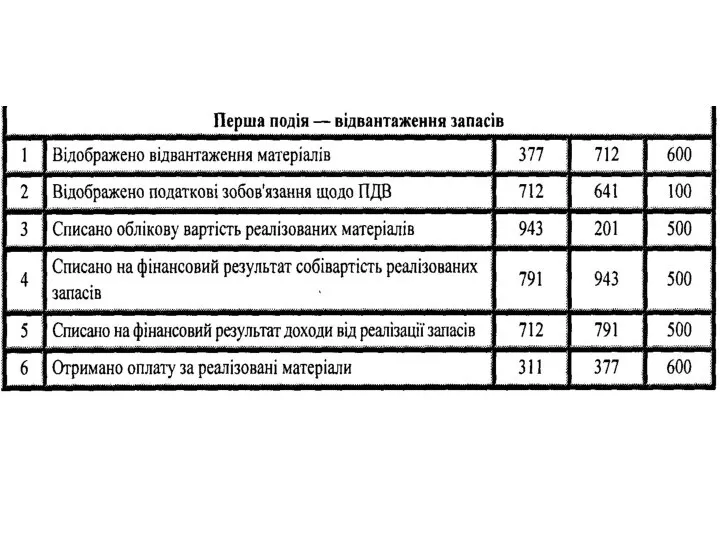

- 32. 5. Облік вибуття запасів Реалізація запасів

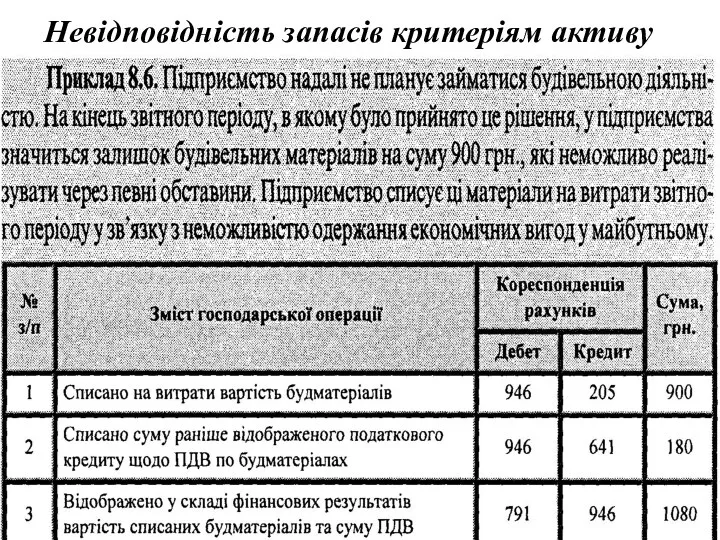

- 34. Невідповідність запасів критеріям активу

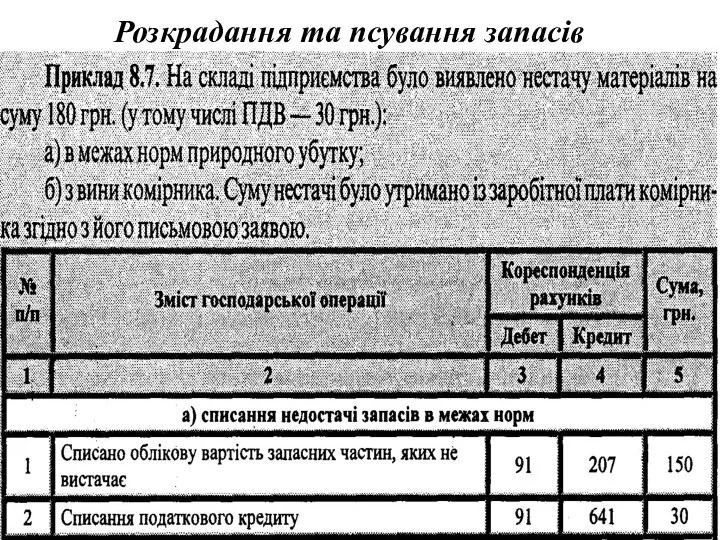

- 35. Розкрадання та псування запасів

- 36. 180 180 30 180 30 30 150

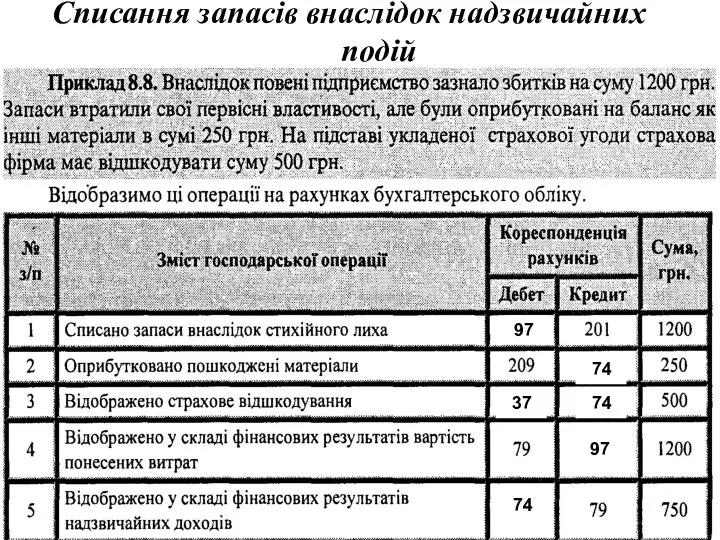

- 37. Списання запасів внаслідок надзвичайних подій 97 97 37 74 74 74

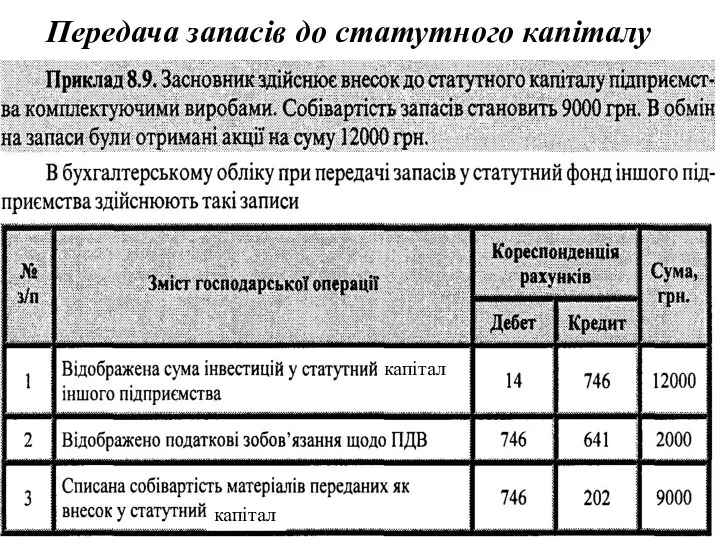

- 38. Передача запасів до статутного капіталу капітал капітал

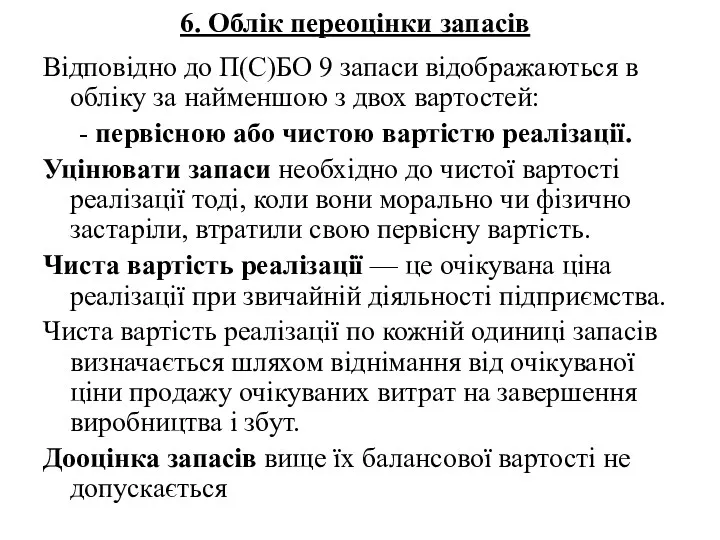

- 39. 6. Облік переоцінки запасів Вiдповiдно до П(С)БО 9 запаси вiдображаються в облiку за найменшою з двох

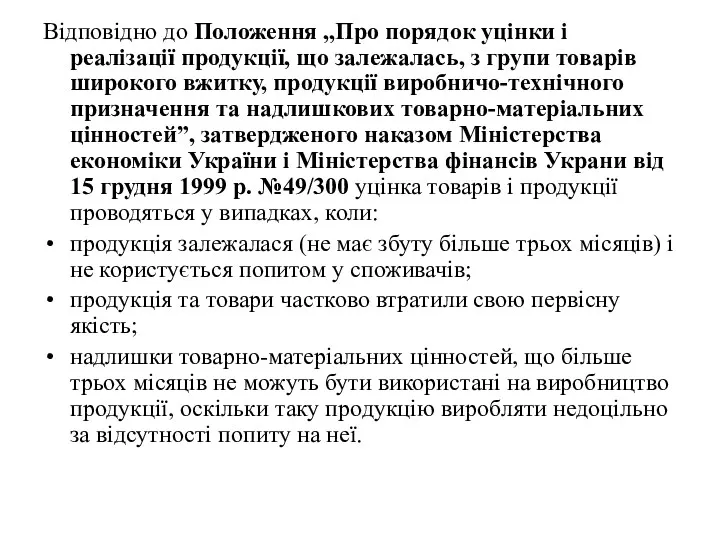

- 40. Вiдповiдно до Положення ,,Про порядок уцiнки i реалiзацiї продукцiї, що залежалась, з групи товарiв широкого вжитку,

- 43. Скачать презентацию

1.Визнання та класифікація запасів

Методологічні засади формування в бухгалтерському обліку інформації

1.Визнання та класифікація запасів Методологічні засади формування в бухгалтерському обліку інформації

Запаси — це активи, якi: • зберiгаються для наступного продажу в

Запаси — це активи, якi: • зберiгаються для наступного продажу в

Запаси визнається активом, коли:

• існує ймовірність того, що підприємство отримає

Запаси визнається активом, коли:

• існує ймовірність того, що підприємство отримає

В облiку запаси вiдображаються за первiсною вартiстю. Вiдповiдно до П(С)БО 9

В облiку запаси вiдображаються за первiсною вартiстю. Вiдповiдно до П(С)БО 9

Не включаються до первiсної вартостi запасiв, а належать до витрат того

Не включаються до первiсної вартостi запасiв, а належать до витрат того

Для правильної органiзацiї облiку запаси групують так:

сировина, основнi та допомiжнi

Для правильної органiзацiї облiку запаси групують так:

сировина, основнi та допомiжнi

У Планi рахункiв для вiдображення запасiв передбачено клас 2 ,,Запаси”

20

У Планi рахункiв для вiдображення запасiв передбачено клас 2 ,,Запаси”

20

2. Документування в обліку операцій із запасами

Для ведення складського обліку виробничих

2. Документування в обліку операцій із запасами

Для ведення складського обліку виробничих

М- 1 ,,Журнал облiку вантажiв, що надiйшли”;

М-2а ,,Акт списання бланкiв довіреностей”;

М-4

М- 1 ,,Журнал облiку вантажiв, що надiйшли”;

М-2а ,,Акт списання бланкiв довіреностей”;

М-4

3. Облік надходження запасів

Iснують рiзнi шляхи надходження товарно-матерiальних цiнностей на пiдприємство,

3. Облік надходження запасів

Iснують рiзнi шляхи надходження товарно-матерiальних цiнностей на пiдприємство,

До транспортно-заготівельних витрат включають витрати на заготівлю запасів, оплату тарифів (фрахту),

До транспортно-заготівельних витрат включають витрати на заготівлю запасів, оплату тарифів (фрахту),

Метод прямого підрахунку

Цей метод може бути застосований тоді, коли можна

Метод прямого підрахунку

Цей метод може бути застосований тоді, коли можна

Метод середнього відсотка

Метод середнього відсотка

4. Методи оцінки запасів при вибутті

П(С)БО 9 визначені наступні методи

4. Методи оцінки запасів при вибутті

П(С)БО 9 визначені наступні методи

Метод ідентифікованої собівартості відповідної одиниці запасів

Конкретна iдентифiкацiя означає, що облiк витрат

Метод ідентифікованої собівартості відповідної одиниці запасів

Конкретна iдентифiкацiя означає, що облiк витрат

За даними облiку реалiзовано:

16 сiчня — 60 одиниць виробу iз залишку

За даними облiку реалiзовано:

16 сiчня — 60 одиниць виробу iз залишку

Метод середньозваженої собівартості запасів

Оцiнка запасiв проводиться по кожнiй одиницi запасiв за

Метод середньозваженої собівартості запасів

Оцiнка запасiв проводиться по кожнiй одиницi запасiв за

Метод собівартості перших за часом надходження запасів (FIFO)

Оцiнка запасiв за цим

Метод собівартості перших за часом надходження запасів (FIFO)

Оцiнка запасiв за цим

Метод нормативних затрат

Нормативні (стандартні) затрати – це заплановані витрати на виробництво

Метод нормативних затрат

Нормативні (стандартні) затрати – це заплановані витрати на виробництво

Метод ціни продажу

Метод цiни продажу використовують пiдприємства роздрiбної та оптової торгiвлi

Метод ціни продажу

Метод цiни продажу використовують пiдприємства роздрiбної та оптової торгiвлi

де:

СВТН - середнiй вiдсоток торгової нацiнки;

ЗТНП - залишок торгової нацiнки на

СВТН - середнiй вiдсоток торгової нацiнки;

ЗТНП - залишок торгової нацiнки на

де:

СРТ - собiвартiсть реалiзованих товарiв;

ПВРТ - продажна (роздрiбна) вартiсть реалiзованих товарiв,

ТНРТ

де:

СРТ - собiвартiсть реалiзованих товарiв;

ПВРТ - продажна (роздрiбна) вартiсть реалiзованих товарiв,

ТНРТ

5. Облік вибуття запасів

Реалізація запасів

5. Облік вибуття запасів

Реалізація запасів

Невідповідність запасів критеріям активу

Невідповідність запасів критеріям активу

Розкрадання та псування запасів

Розкрадання та псування запасів

180

180

30

180

30

30

150

180

180

30

180

30

30

150

Списання запасів внаслідок надзвичайних подій

97

97

37

74

74

74

Списання запасів внаслідок надзвичайних подій

97

97

37

74

74

74

Передача запасів до статутного капіталу

капітал

капітал

Передача запасів до статутного капіталу

капітал

капітал

6. Облік переоцінки запасів

Вiдповiдно до П(С)БО 9 запаси вiдображаються в облiку

6. Облік переоцінки запасів

Вiдповiдно до П(С)БО 9 запаси вiдображаються в облiку

Вiдповiдно до Положення ,,Про порядок уцiнки i реалiзацiї продукцiї, що залежалась,

Вiдповiдно до Положення ,,Про порядок уцiнки i реалiзацiї продукцiї, що залежалась,

Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Wyróżniki małych i średnich przedsiębiorstw

Wyróżniki małych i średnich przedsiębiorstw Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Семейная ипотека (ДОМ НН)

Семейная ипотека (ДОМ НН) Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями

Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями Бухгалтерский баланс

Бухгалтерский баланс Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6

Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6 Заработная плата одного расчетного периода

Заработная плата одного расчетного периода Оборотные средства предприятия

Оборотные средства предприятия Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам Технический финансовых анализ рынков

Технический финансовых анализ рынков Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Типовые задачи. Экзамен

Типовые задачи. Экзамен Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год

План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год Учет материально-производственных запасов

Учет материально-производственных запасов Мошенничество на финансовых рынках

Мошенничество на финансовых рынках Налогообложение малого бизнеса в Канаде

Налогообложение малого бизнеса в Канаде Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Принципы оценочной деятельности

Принципы оценочной деятельности Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Информационные материалы семинара со страхователями 2019г.-2020г

Информационные материалы семинара со страхователями 2019г.-2020г Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга

Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга Семейный бюджет

Семейный бюджет Қаржы нарығы және оның құралдары

Қаржы нарығы және оның құралдары