- Налогообложение малого бизнеса в Канаде

Содержание

- 4. Между Россией и Канадой действует договор об избежании двойного налогообложения. Положения данного договора распространяются на следующие

- 5. Помимо налога на доход, субъектам малого бизнеса необходимо платить FST (Federal Sales Tax) иPST (Provincial Sale

- 7. Следующие источники доходов в Канаде, облагаются налогом: Доход работника - заработанная плата, директорские вознаграждения, премии. Доход

- 8. В Канаде налогообложение предпринимательской деятельности работает по следующей схеме – налогом от 20% до 40% облагается

- 10. Корпоративное налогообложение в Канаде Система подоходного налогообложения Канады функционирует по принципу резидентности, а не гражданства. Таким

- 11. Корпоративное налогообложение в Канаде Налог на доходы корпораций – этот один из важнейших видов налогов. Корпорации

- 12. К расходам, не подлежащим вычету, относятся процентные начисления к сумме налогов и штрафы, 50% расходов на

- 13. Закрытая корпорация с канадским участием имеет право на «налоговый вычет для малого бизнеса», который сокращает объем

- 14. Способ уменьшения величины налога При вычислении налога следует помнить, что им облагается доход за вычетом расходов

- 16. Скачать презентацию

Между Россией и Канадой действует договор об избежании двойного налогообложения. Положения данного договора

Между Россией и Канадой действует договор об избежании двойного налогообложения. Положения данного договора

Помимо налога на доход, субъектам малого бизнеса необходимо платить FST (Federal Sales Tax)

Помимо налога на доход, субъектам малого бизнеса необходимо платить FST (Federal Sales Tax)

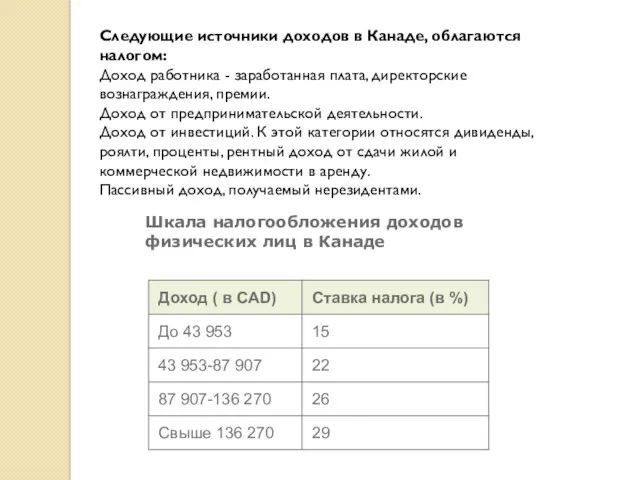

Следующие источники доходов в Канаде, облагаются налогом:

Доход работника - заработанная плата,

Следующие источники доходов в Канаде, облагаются налогом:

Доход работника - заработанная плата,

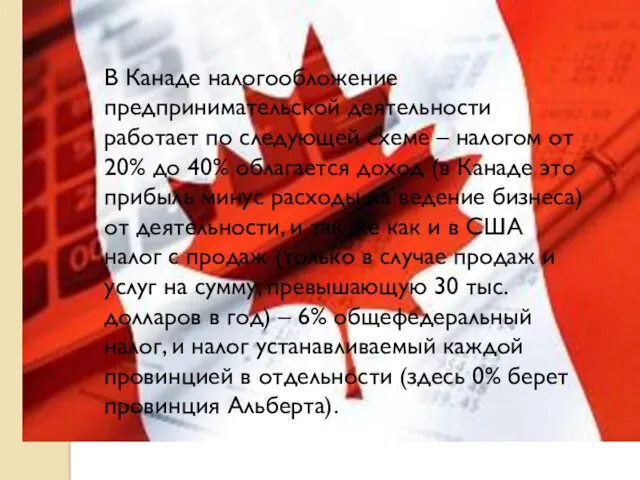

В Канаде налогообложение предпринимательской деятельности работает по следующей схеме – налогом

В Канаде налогообложение предпринимательской деятельности работает по следующей схеме – налогом

Корпоративное налогообложение в Канаде

Система подоходного налогообложения Канады функционирует по принципу резидентности,

Корпоративное налогообложение в Канаде

Система подоходного налогообложения Канады функционирует по принципу резидентности,

Корпоративное налогообложение в Канаде

Налог на доходы корпораций – этот один из

Корпоративное налогообложение в Канаде

Налог на доходы корпораций – этот один из

К расходам, не подлежащим вычету, относятся процентные начисления к сумме налогов

К расходам, не подлежащим вычету, относятся процентные начисления к сумме налогов

Закрытая корпорация с канадским участием имеет право на «налоговый вычет для

Закрытая корпорация с канадским участием имеет право на «налоговый вычет для

Способ уменьшения величины налога

При вычислении налога следует помнить, что им облагается

Способ уменьшения величины налога

При вычислении налога следует помнить, что им облагается

Финансовая политика государства

Финансовая политика государства World Way Capital

World Way Capital Технический анализ финансовых рынков

Технический анализ финансовых рынков Статистика денежного обращения, инфляции и цен

Статистика денежного обращения, инфляции и цен Инновационные подходы к повышению управляемости банка

Инновационные подходы к повышению управляемости банка Управление рисками

Управление рисками Учет расходов налогоплательщика

Учет расходов налогоплательщика Организация контрольноревизионной деятельности

Организация контрольноревизионной деятельности Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Порядок учета налога на прибыль и изменений обменных курсов валют. Финансовая отчетность в условиях гиперинфляции

Порядок учета налога на прибыль и изменений обменных курсов валют. Финансовая отчетность в условиях гиперинфляции Денежные потоки предприятия и управление ими

Денежные потоки предприятия и управление ими Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Міжнародне портфельне інвестування

Міжнародне портфельне інвестування Banking system

Banking system Денежный оборот и его структура

Денежный оборот и его структура Основы бухгалтерского учета в аптечных организациях

Основы бухгалтерского учета в аптечных организациях Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов

Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов Электронный курс по продаже cash on card

Электронный курс по продаже cash on card Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород

Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород Важные изменения 2018 года в налогах, взносах и бухучете

Важные изменения 2018 года в налогах, взносах и бухучете Монетарная политика (4,5). Тема 5

Монетарная политика (4,5). Тема 5 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Курсы финансовой грамотности

Курсы финансовой грамотности Оценка эффективности проекта

Оценка эффективности проекта Программы страхования транспортных средств для партнеров компании

Программы страхования транспортных средств для партнеров компании Пенсионный фонд: назначение, порядок формирования и использования

Пенсионный фонд: назначение, порядок формирования и использования Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга История денег

История денег