- Оценка эффективности проекта

Содержание

- 2. ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА Чистая текущая стоимость (NPV); Индекс рентабельности (PI); Срок окупаемости (RPB); Бюджетная эффективность (NPVб)

- 3. ДИСКОНТИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ Определение чистой текущей стоимости проекта

- 4. Чистая текущая (дисконтированная) стоимость проекта – это разница между суммой денежных поступлений от реализации проекта приведённых

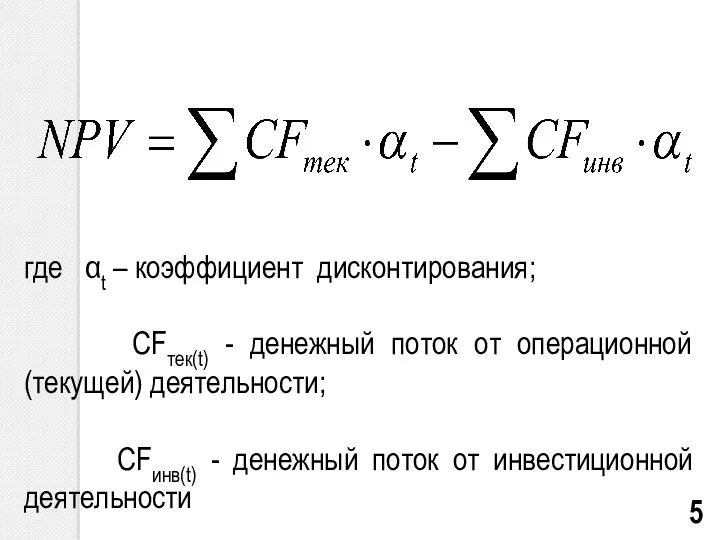

- 5. где αt – коэффициент дисконтирования; CFтек(t) - денежный поток от операционной (текущей) деятельности; CFинв(t) - денежный

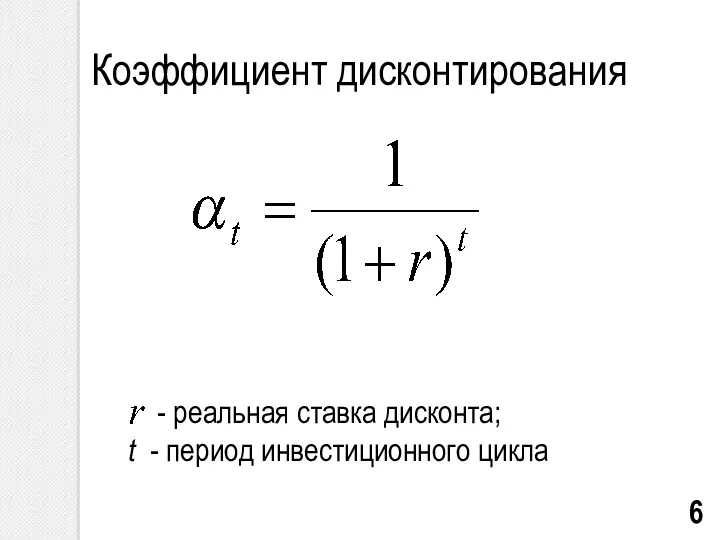

- 6. Коэффициент дисконтирования - реальная ставка дисконта; t - период инвестиционного цикла

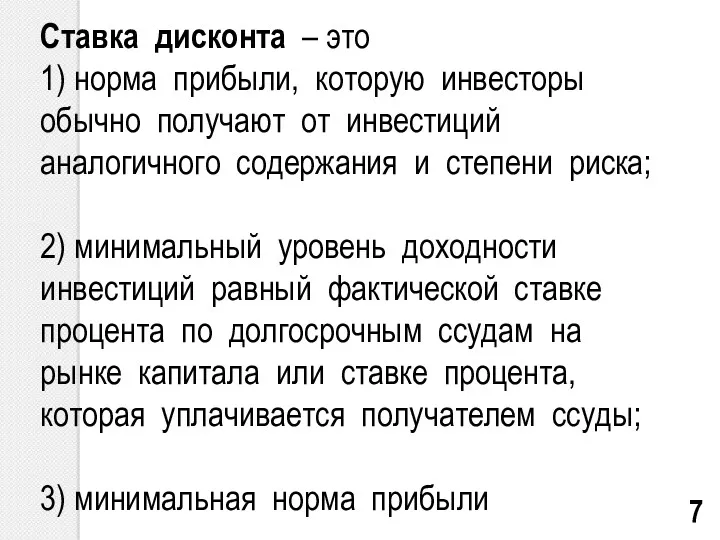

- 7. Ставка дисконта – это 1) норма прибыли, которую инвесторы обычно получают от инвестиций аналогичного содержания и

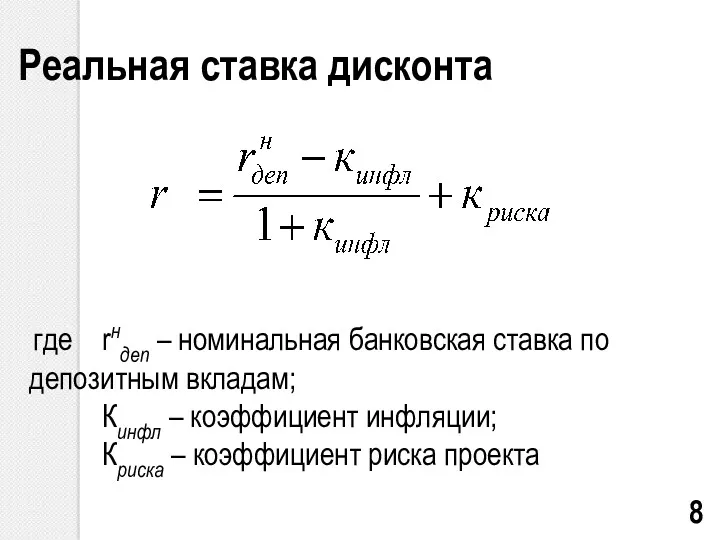

- 8. Реальная ставка дисконта где rндеп – номинальная банковская ставка по депозитным вкладам; Кинфл – коэффициент инфляции;

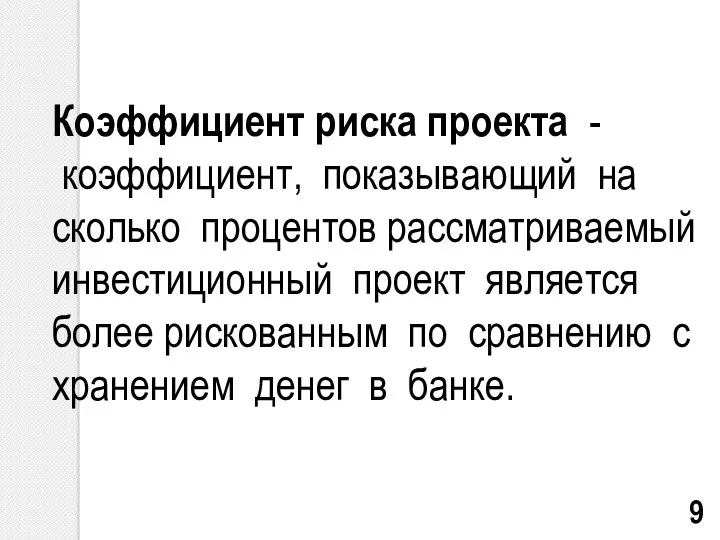

- 9. Коэффициент риска проекта - коэффициент, показывающий на сколько процентов рассматриваемый инвестиционный проект является более рискованным по

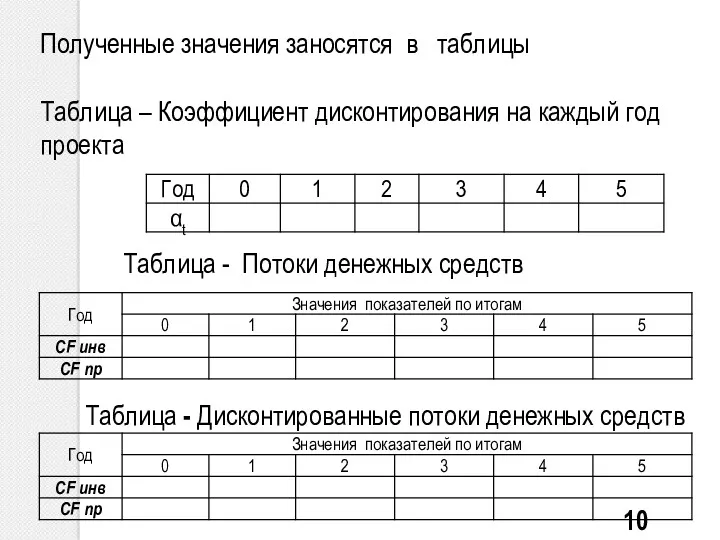

- 10. Полученные значения заносятся в таблицы Таблица – Коэффициент дисконтирования на каждый год проекта Таблица - Дисконтированные

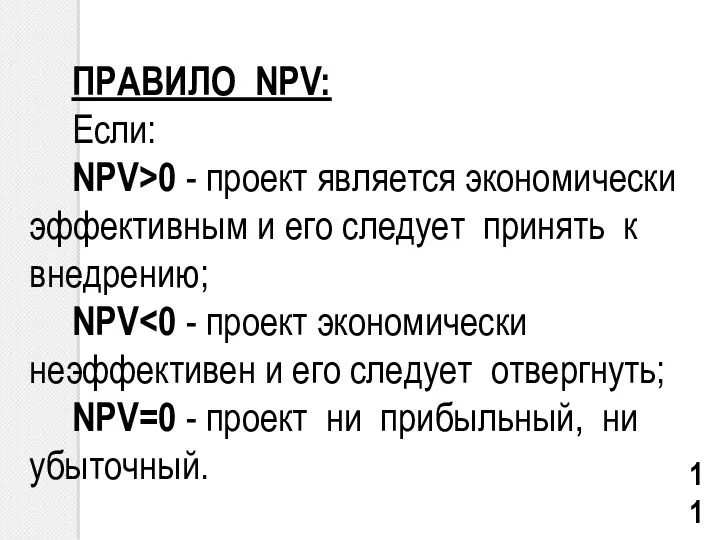

- 11. ПРАВИЛО NPV: Если: NPV>0 - проект является экономически эффективным и его следует принять к внедрению; NPV

- 12. ОПРЕДЕЛЕНИЕ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

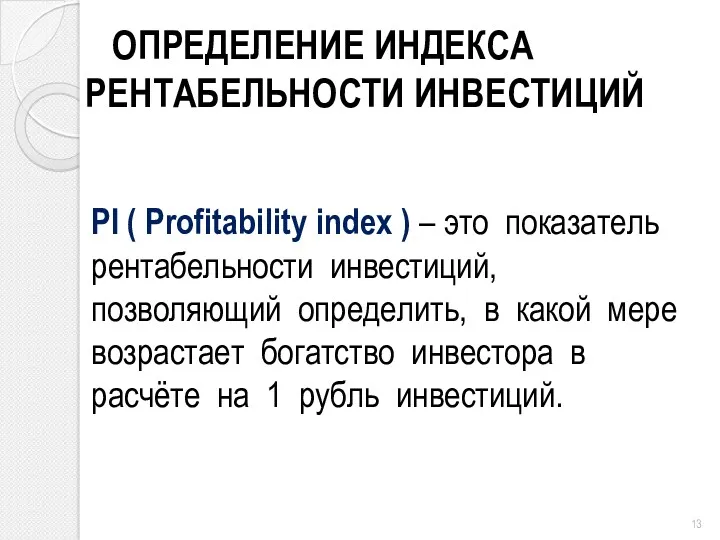

- 13. ОПРЕДЕЛЕНИЕ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ PI ( Profitability index ) – это показатель рентабельности инвестиций, позволяющий определить,

- 14. ОПРЕДЕЛЕНИЕ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ показывает отношение суммы дисконтированных элементов денежного потока от операционной деятельности

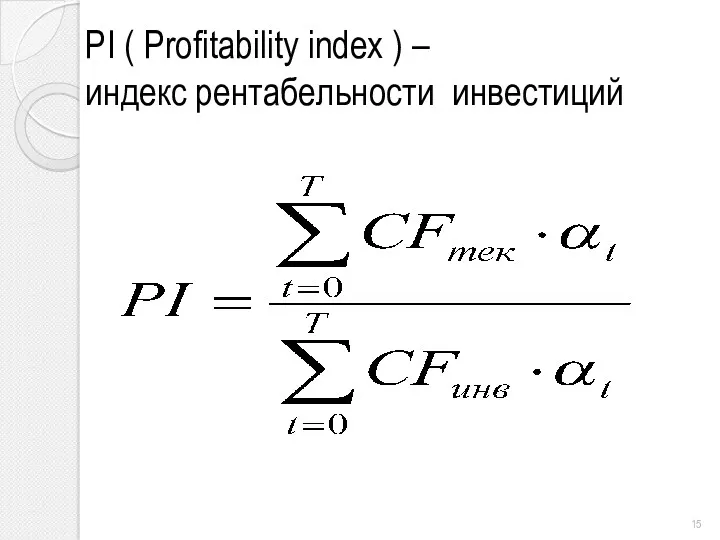

- 15. PI ( Profitability index ) – индекс рентабельности инвестиций

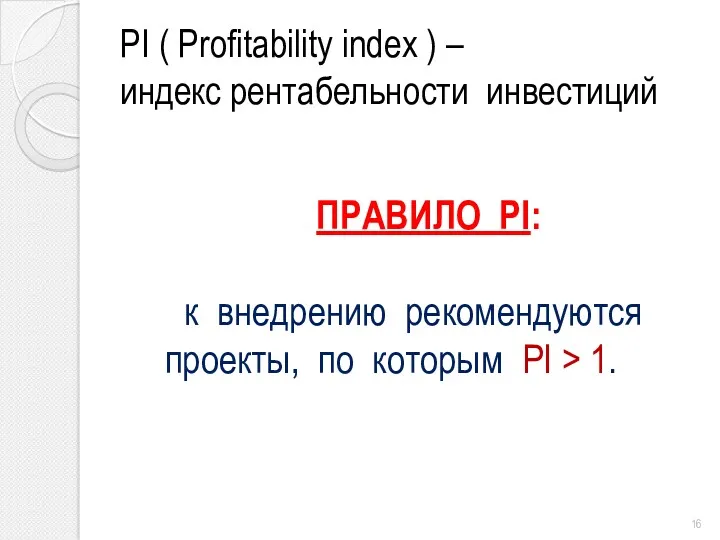

- 16. PI ( Profitability index ) – индекс рентабельности инвестиций ПРАВИЛО PI: к внедрению рекомендуются проекты, по

- 17. РАСЧЕТ СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИЙ

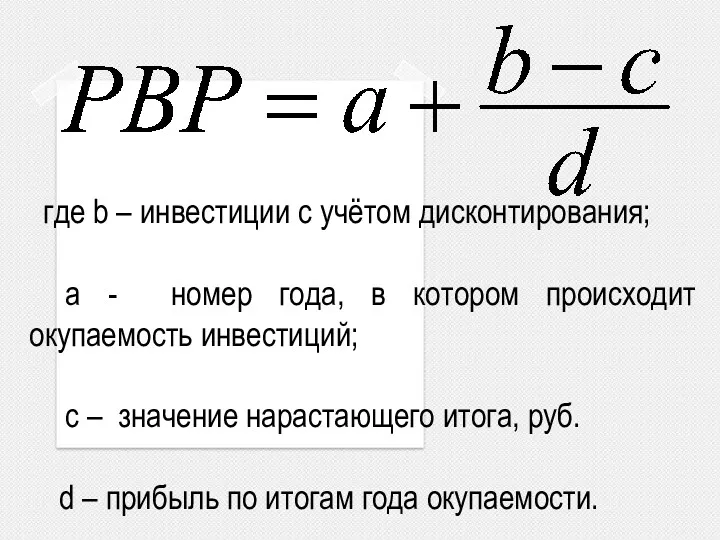

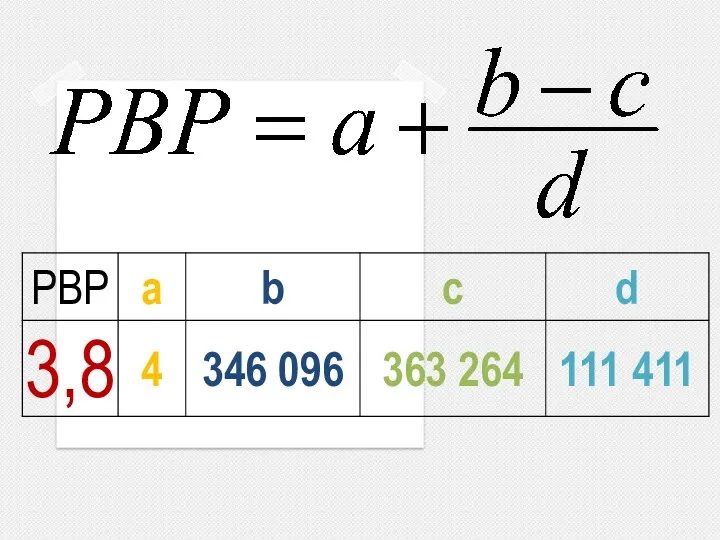

- 18. где b – инвестиции с учётом дисконтирования; а - номер года, в котором происходит окупаемость инвестиций;

- 22. а - номер года, в котором происходит окупаемость инвестиций; c – значение нарастающего итога, руб. d

- 24. АНАЛИЗ БЕЗУБЫТОЧНОСТИ

- 25. АНАЛИЗ БЕЗУБЫТОЧНОСТИ В данном разделе выполняется ряд расчётов необходимых для построения графика безубыточности. АНАЛИЗ БЕЗУБЫТОЧНОСТИ –

- 26. Анализ безубыточности проводится на основе показателей за 3-5 лет: Безубыточный объем продаж (производства); График безубыточночти; Рентабельность

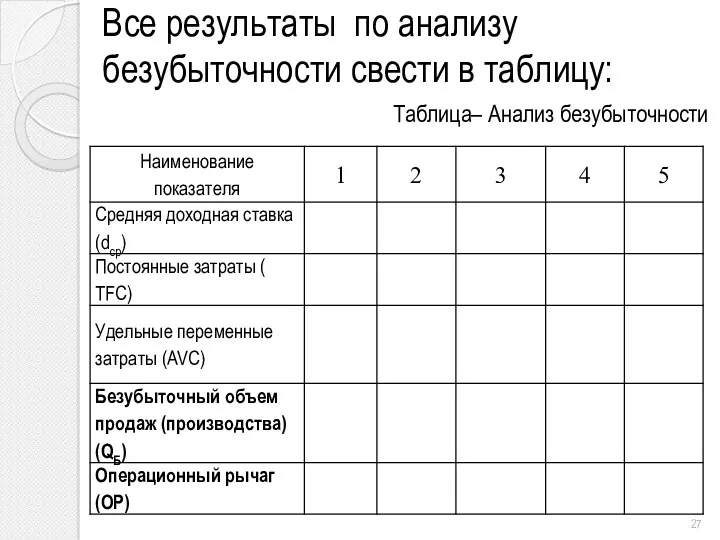

- 27. Все результаты по анализу безубыточности свести в таблицу: Таблица– Анализ безубыточности

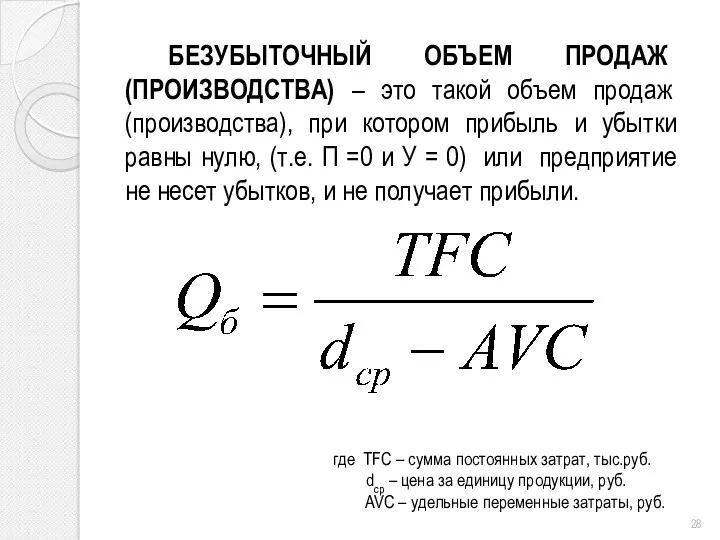

- 28. БЕЗУБЫТОЧНЫЙ ОБЪЕМ ПРОДАЖ (ПРОИЗВОДСТВА) – это такой объем продаж (производства), при котором прибыль и убытки равны

- 29. ГРАФИК БЕЗУБЫТОЧНОСТИ

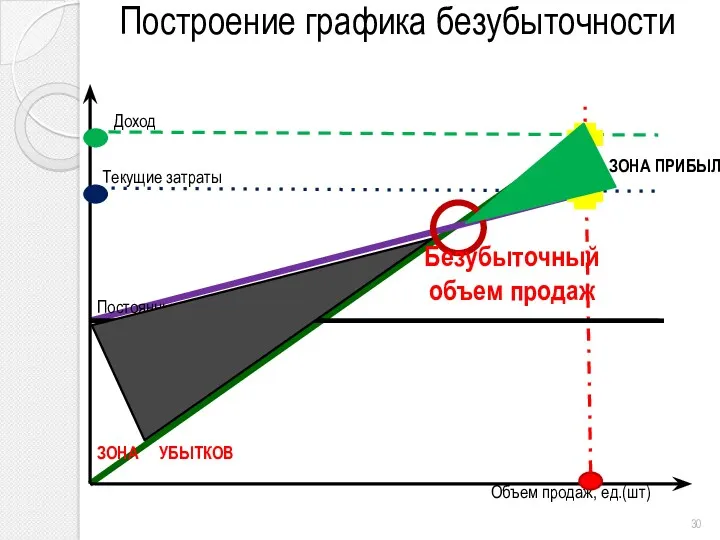

- 30. Построение графика безубыточности Текущие затраты Объем продаж, ед.(шт) Доход Постоянные затраты (TFC) Безубыточный объем продаж ЗОНА

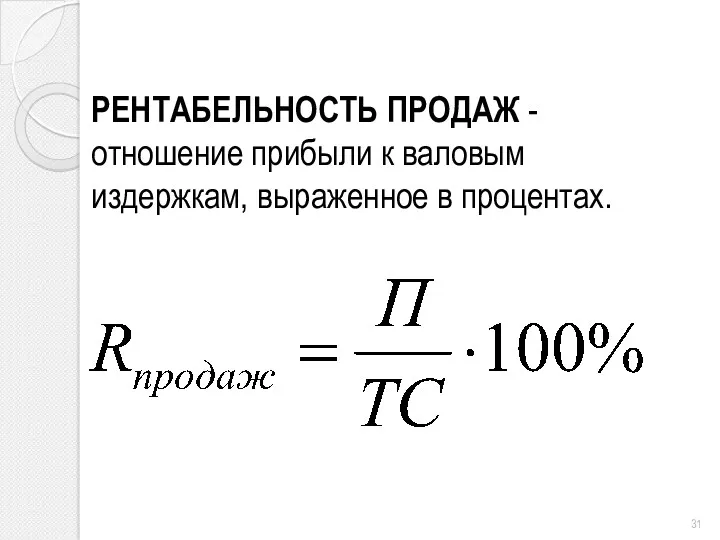

- 31. РЕНТАБЕЛЬНОСТЬ ПРОДАЖ - отношение прибыли к валовым издержкам, выраженное в процентах.

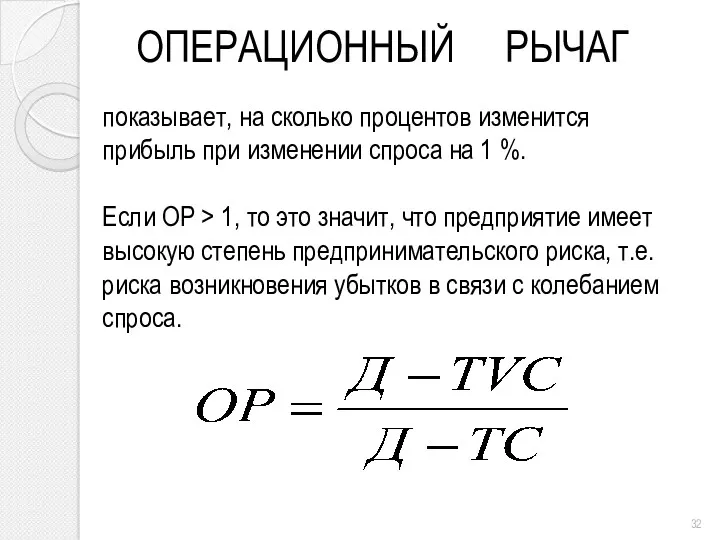

- 32. ОПЕРАЦИОННЫЙ РЫЧАГ показывает, на сколько процентов изменится прибыль при изменении спроса на 1 %. Если ОР

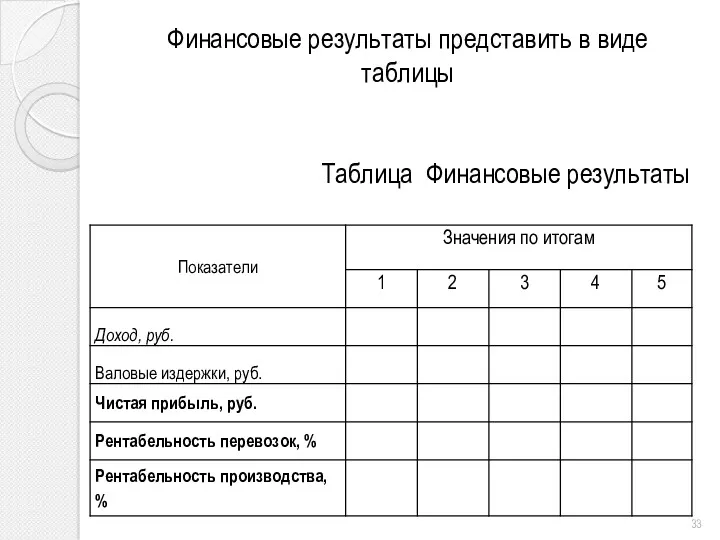

- 33. Финансовые результаты представить в виде таблицы Таблица Финансовые результаты

- 34. Исходные данные для решения задач Анализ безубыточности Определить (за 3 года работы предприятия): Безубыточный объем продаж.

- 36. Скачать презентацию

ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА

Чистая текущая стоимость (NPV);

Индекс рентабельности (PI);

Срок окупаемости (RPB);

Бюджетная эффективность

ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА

Чистая текущая стоимость (NPV);

Индекс рентабельности (PI);

Срок окупаемости (RPB);

Бюджетная эффективность

ДИСКОНТИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

Определение чистой текущей стоимости проекта

ДИСКОНТИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

Определение чистой текущей стоимости проекта

Чистая текущая (дисконтированная) стоимость проекта – это разница между суммой денежных

Чистая текущая (дисконтированная) стоимость проекта – это разница между суммой денежных

где αt – коэффициент дисконтирования;

CFтек(t) - денежный поток от операционной

где αt – коэффициент дисконтирования;

CFтек(t) - денежный поток от операционной

Коэффициент дисконтирования

- реальная ставка дисконта;

t - период инвестиционного цикла

Коэффициент дисконтирования

- реальная ставка дисконта;

t - период инвестиционного цикла

Ставка дисконта – это

1) норма прибыли, которую инвесторы обычно получают

Ставка дисконта – это

1) норма прибыли, которую инвесторы обычно получают

Реальная ставка дисконта

где rндеп – номинальная банковская ставка по депозитным

Реальная ставка дисконта

где rндеп – номинальная банковская ставка по депозитным

Коэффициент риска проекта -

коэффициент, показывающий на сколько процентов рассматриваемый

Коэффициент риска проекта -

коэффициент, показывающий на сколько процентов рассматриваемый

Полученные значения заносятся в таблицы

Таблица – Коэффициент дисконтирования на каждый

Полученные значения заносятся в таблицы

Таблица – Коэффициент дисконтирования на каждый

ПРАВИЛО NPV:

Если:

NPV>0 - проект является экономически эффективным и его

ПРАВИЛО NPV:

Если:

NPV>0 - проект является экономически эффективным и его

ОПРЕДЕЛЕНИЕ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

ОПРЕДЕЛЕНИЕ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

ОПРЕДЕЛЕНИЕ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

PI ( Profitability index ) – это

ОПРЕДЕЛЕНИЕ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

PI ( Profitability index ) – это

ОПРЕДЕЛЕНИЕ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ показывает отношение суммы дисконтированных элементов

ОПРЕДЕЛЕНИЕ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ показывает отношение суммы дисконтированных элементов

PI ( Profitability index ) –

индекс рентабельности инвестиций

PI ( Profitability index ) –

индекс рентабельности инвестиций

PI ( Profitability index ) –

индекс рентабельности инвестиций

ПРАВИЛО PI:

PI ( Profitability index ) –

индекс рентабельности инвестиций

ПРАВИЛО PI:

РАСЧЕТ

СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИЙ

РАСЧЕТ

СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИЙ

где b – инвестиции с учётом дисконтирования;

а - номер года, в

где b – инвестиции с учётом дисконтирования;

а - номер года, в

а - номер года, в котором происходит окупаемость инвестиций;

c – значение

а - номер года, в котором происходит окупаемость инвестиций;

c – значение

АНАЛИЗ

БЕЗУБЫТОЧНОСТИ

АНАЛИЗ

БЕЗУБЫТОЧНОСТИ

АНАЛИЗ БЕЗУБЫТОЧНОСТИ

В данном разделе выполняется ряд расчётов необходимых для построения графика

АНАЛИЗ БЕЗУБЫТОЧНОСТИ

В данном разделе выполняется ряд расчётов необходимых для построения графика

Анализ безубыточности проводится на основе показателей за 3-5 лет:

Безубыточный объем продаж

Анализ безубыточности проводится на основе показателей за 3-5 лет:

Безубыточный объем продаж

Все результаты по анализу безубыточности свести в таблицу:

Таблица– Анализ безубыточности

Все результаты по анализу безубыточности свести в таблицу:

Таблица– Анализ безубыточности

БЕЗУБЫТОЧНЫЙ ОБЪЕМ ПРОДАЖ (ПРОИЗВОДСТВА) – это такой объем продаж (производства),

БЕЗУБЫТОЧНЫЙ ОБЪЕМ ПРОДАЖ (ПРОИЗВОДСТВА) – это такой объем продаж (производства),

ГРАФИК

БЕЗУБЫТОЧНОСТИ

ГРАФИК

БЕЗУБЫТОЧНОСТИ

Построение графика безубыточности

Текущие затраты

Объем продаж, ед.(шт)

Доход

Постоянные затраты (TFC)

Безубыточный объем продаж

ЗОНА

Построение графика безубыточности

Текущие затраты

Объем продаж, ед.(шт)

Доход

Постоянные затраты (TFC)

Безубыточный объем продаж

ЗОНА

РЕНТАБЕЛЬНОСТЬ ПРОДАЖ - отношение прибыли к валовым издержкам, выраженное в процентах.

РЕНТАБЕЛЬНОСТЬ ПРОДАЖ - отношение прибыли к валовым издержкам, выраженное в процентах.

ОПЕРАЦИОННЫЙ РЫЧАГ

показывает, на сколько процентов изменится прибыль при изменении спроса

ОПЕРАЦИОННЫЙ РЫЧАГ

показывает, на сколько процентов изменится прибыль при изменении спроса

Финансовые результаты представить в виде таблицы

Таблица Финансовые результаты

Финансовые результаты представить в виде таблицы

Таблица Финансовые результаты

Исходные данные для решения задач

Анализ безубыточности

Определить (за 3 года работы предприятия):

Исходные данные для решения задач

Анализ безубыточности

Определить (за 3 года работы предприятия):

Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Теория эффективности рынка

Теория эффективности рынка Банки. Банковская система

Банки. Банковская система Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Существеность в аудите

Существеность в аудите Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Кредитный Договор

Кредитный Договор Банковские услуги

Банковские услуги Финансовая политика государства

Финансовая политика государства Практические вопросы формирования отчетности с учетом положений приказов Минфина России

Практические вопросы формирования отчетности с учетом положений приказов Минфина России Финансовая модель инвестиционного проекта

Финансовая модель инвестиционного проекта Риски в сфере туризма и способы их минимизации

Риски в сфере туризма и способы их минимизации Теория бухгалтерского учета

Теория бухгалтерского учета Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Био-технология. Хранения информации

Био-технология. Хранения информации Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Налоги. Субъект налога

Налоги. Субъект налога Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Формирование сметной стоимости строительства. (Тема 3)

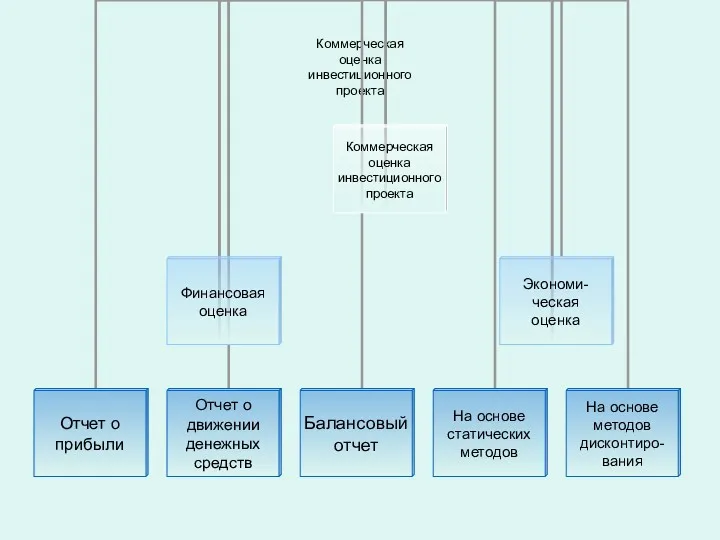

Формирование сметной стоимости строительства. (Тема 3) Оценка инвестиционного проекта

Оценка инвестиционного проекта Ценные бумаги

Ценные бумаги Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов