- Существеность в аудите

Содержание

- 2. Существенность, или иногда говорят “материальность” (буквальный перевод английского термина materiality), является одним из основных понятий аудита.

- 3. Аудиторы используют концепцию существенности (материальности) следующим образом: 1) как основу для планирования проверки при определении важных,

- 4. Формулировка стандартного аудиторского заключения признает отчетность достоверной во всех существенных аспектах. Фраза “во всех существенных аспектах”

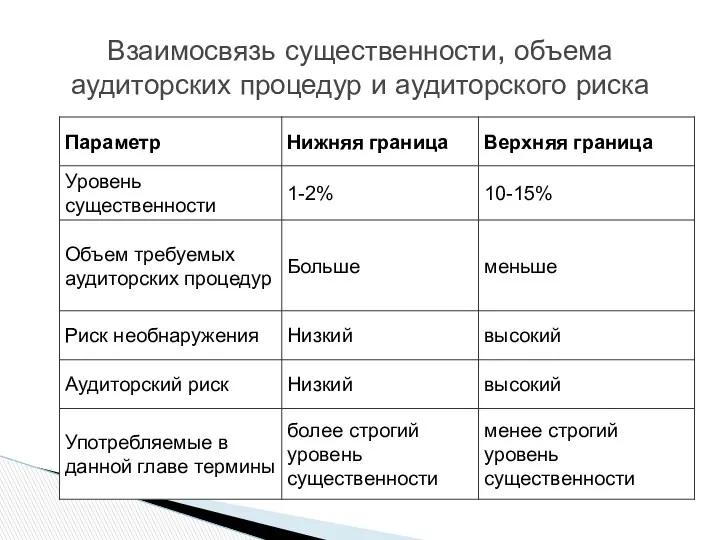

- 5. Между уровнем существенности и степенью аудиторского риска имеется обратная зависимость: а) при более строгих критериях существенности

- 6. Взаимосвязь существенности, объема аудиторских процедур и аудиторского риска

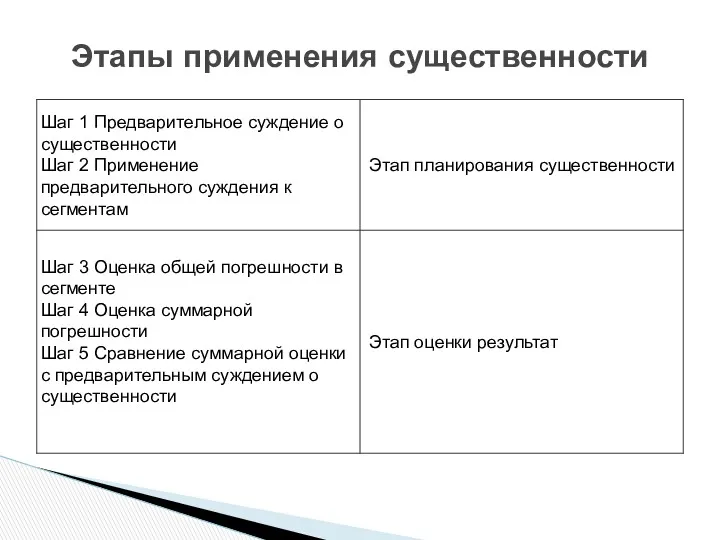

- 7. Этапы применения существенности

- 8. дедуктивный - когда первоначально определяется общая существенность финансовой отчетности, которая затем распределяется между значимыми статьями проверяемого

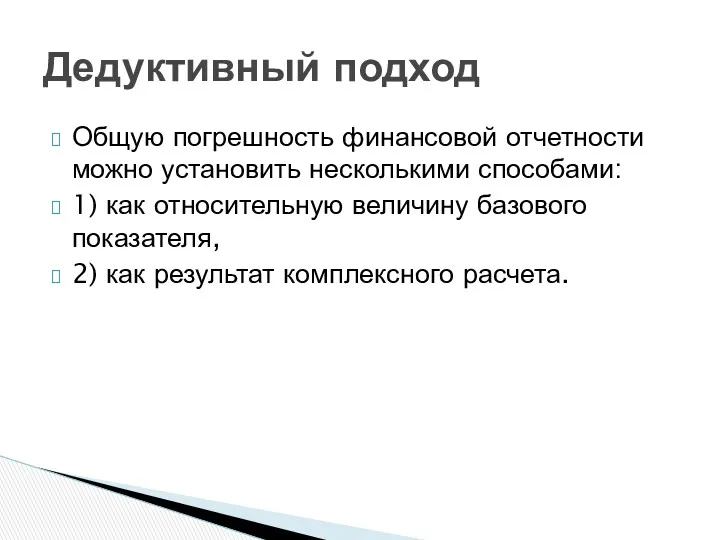

- 9. Общую погрешность финансовой отчетности можно установить несколькими способами: 1) как относительную величину базового показателя, 2) как

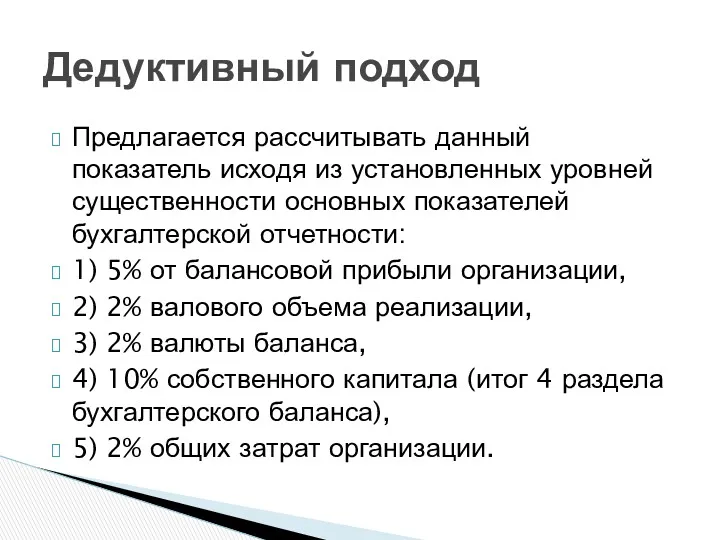

- 10. Предлагается рассчитывать данный показатель исходя из установленных уровней существенности основных показателей бухгалтерской отчетности: 1) 5% от

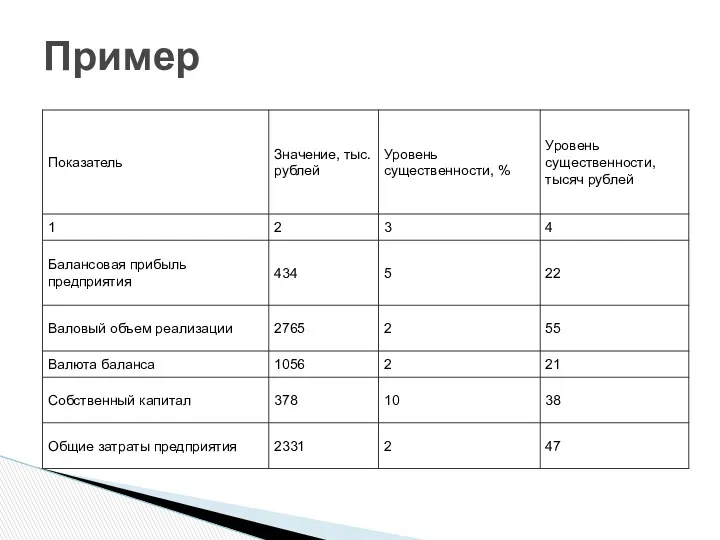

- 11. Пример

- 12. Пример Находим среднее значение показателей графы 4 таблицы : (22+55+21+38+47)/5=37 Аудитор может отбросить значения, сильно отклоняющиеся

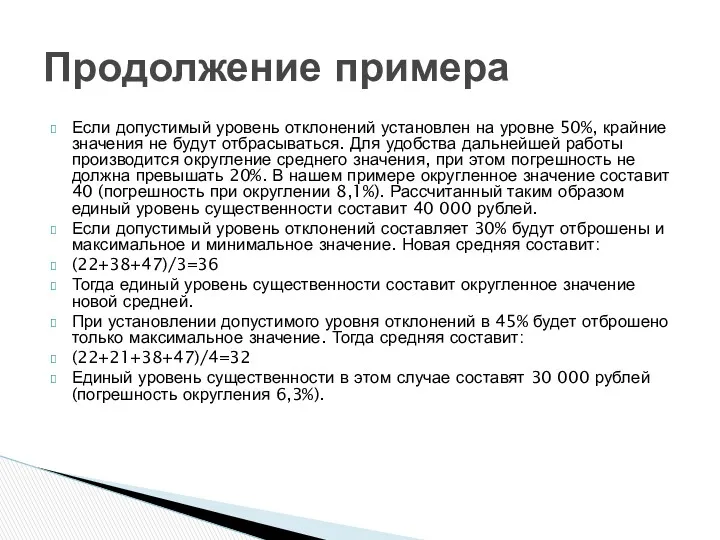

- 13. Если допустимый уровень отклонений установлен на уровне 50%, крайние значения не будут отбрасываться. Для удобства дальнейшей

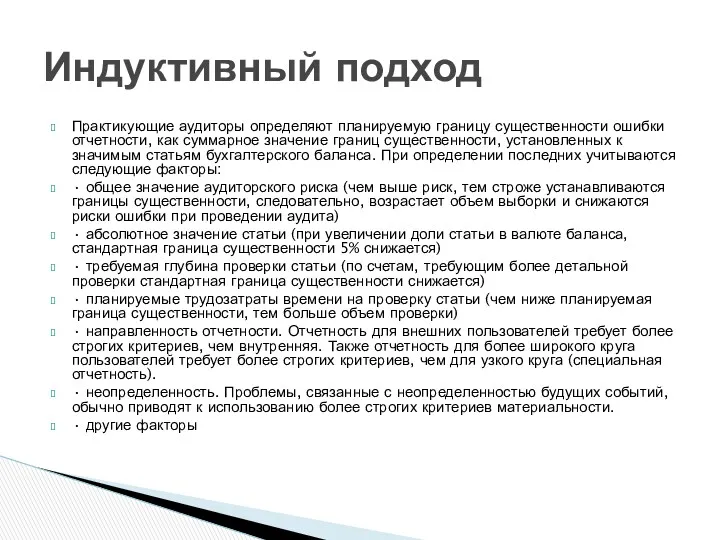

- 14. Практикующие аудиторы определяют планируемую границу существенности ошибки отчетности, как суммарное значение границ существенности, установленных к значимым

- 15. Пример

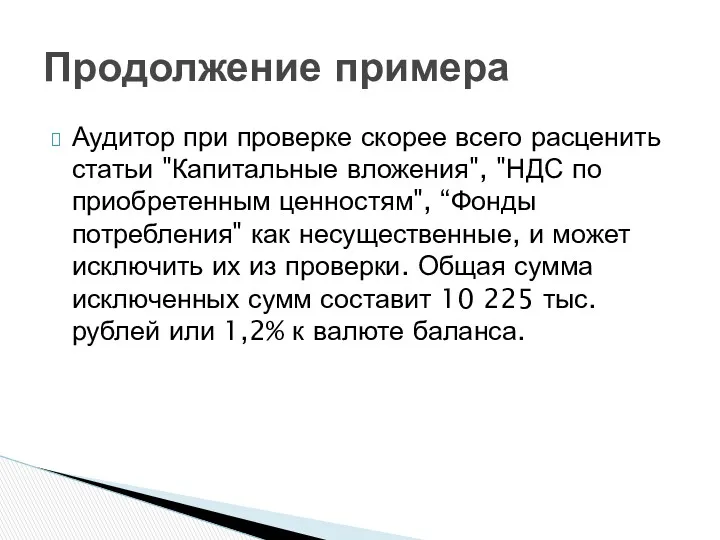

- 16. Аудитор при проверке скорее всего расценить статьи "Капитальные вложения", "НДС по приобретенным ценностям", “Фонды потребления" как

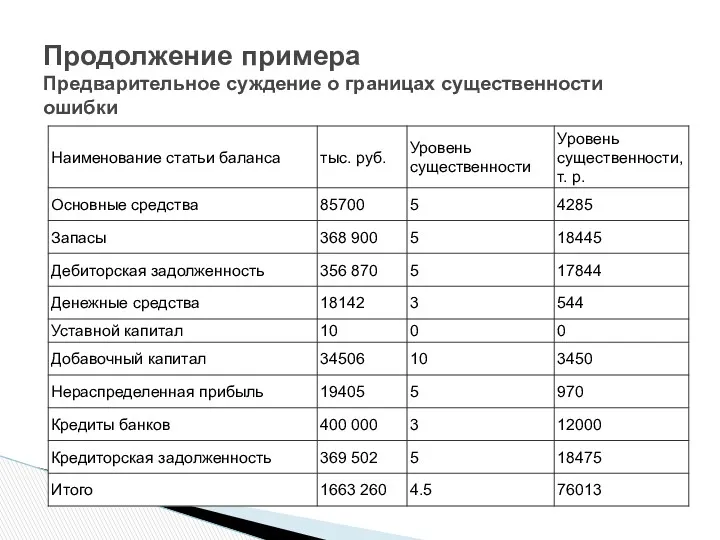

- 17. Продолжение примера Предварительное суждение о границах существенности ошибки

- 18. Установленный таким образом уровень существенности ошибки финансовой отчетности составит 76013 тысяч рублей. Продолжение примера

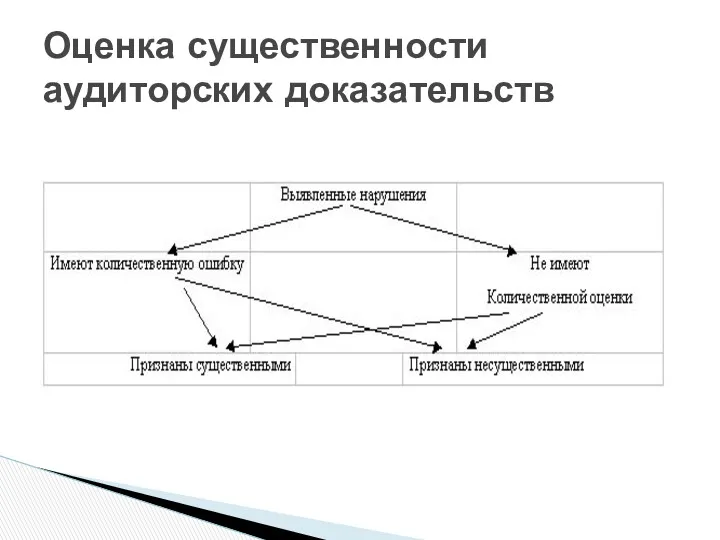

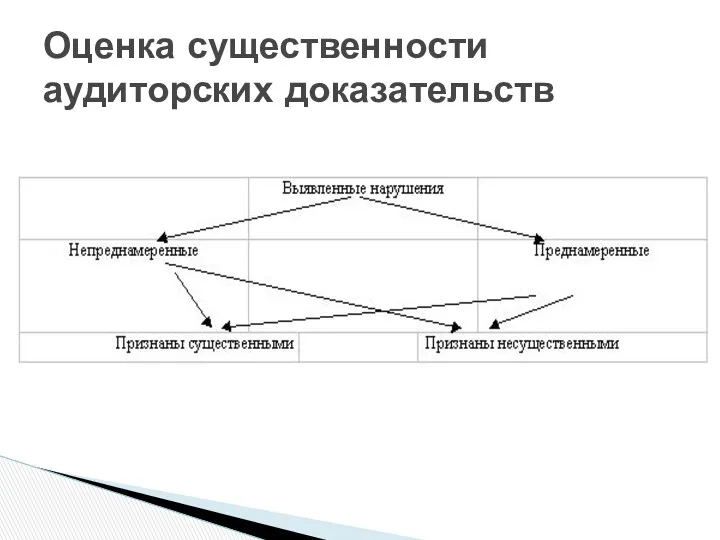

- 19. Оценка существенности аудиторских доказательств

- 20. Оценка существенности аудиторских доказательств

- 21. В любом случае при завершении проверки аудитор обязан оценить кумулятивный эффект выявленных ошибок. В некоторых случаях

- 22. 1. Несущественные суммы. Если в финансовой отчетности есть неточности, но эти неточности вряд ли повлияют на

- 23. 3. Суммы столь существенны и настолько часто встречаются, что под вопрос ставится объективность финансовой отчетности в

- 25. Скачать презентацию

Существенность, или иногда говорят “материальность” (буквальный перевод английского термина materiality), является

Существенность, или иногда говорят “материальность” (буквальный перевод английского термина materiality), является

Аудиторы используют концепцию существенности (материальности) следующим образом:

1) как основу для планирования

Аудиторы используют концепцию существенности (материальности) следующим образом:

1) как основу для планирования

Формулировка стандартного аудиторского заключения признает отчетность достоверной во всех существенных аспектах.

Формулировка стандартного аудиторского заключения признает отчетность достоверной во всех существенных аспектах.

Между уровнем существенности и степенью аудиторского риска имеется обратная зависимость:

а) при

Между уровнем существенности и степенью аудиторского риска имеется обратная зависимость:

а) при

Взаимосвязь существенности, объема аудиторских процедур и аудиторского риска

Взаимосвязь существенности, объема аудиторских процедур и аудиторского риска

Этапы применения существенности

Этапы применения существенности

дедуктивный - когда первоначально определяется общая существенность финансовой отчетности, которая затем распределяется

дедуктивный - когда первоначально определяется общая существенность финансовой отчетности, которая затем распределяется

Общую погрешность финансовой отчетности можно установить несколькими способами:

1) как относительную величину

Общую погрешность финансовой отчетности можно установить несколькими способами:

1) как относительную величину

Предлагается рассчитывать данный показатель исходя из установленных уровней существенности основных показателей

Предлагается рассчитывать данный показатель исходя из установленных уровней существенности основных показателей

Пример

Пример

Пример

Находим среднее значение показателей графы 4 таблицы : (22+55+21+38+47)/5=37

Аудитор может отбросить

Пример

Находим среднее значение показателей графы 4 таблицы : (22+55+21+38+47)/5=37

Аудитор может отбросить

Если допустимый уровень отклонений установлен на уровне 50%, крайние значения не

Если допустимый уровень отклонений установлен на уровне 50%, крайние значения не

Практикующие аудиторы определяют планируемую границу существенности ошибки отчетности, как суммарное значение

Практикующие аудиторы определяют планируемую границу существенности ошибки отчетности, как суммарное значение

Пример

Пример

Аудитор при проверке скорее всего расценить статьи "Капитальные вложения", "НДС по

Аудитор при проверке скорее всего расценить статьи "Капитальные вложения", "НДС по

Продолжение примера

Предварительное суждение о границах существенности ошибки

Продолжение примера

Предварительное суждение о границах существенности ошибки

Установленный таким образом уровень существенности ошибки финансовой отчетности составит 76013 тысяч

Установленный таким образом уровень существенности ошибки финансовой отчетности составит 76013 тысяч

Оценка существенности аудиторских доказательств

Оценка существенности аудиторских доказательств

Оценка существенности аудиторских доказательств

Оценка существенности аудиторских доказательств

В любом случае при завершении проверки аудитор обязан оценить кумулятивный эффект

В любом случае при завершении проверки аудитор обязан оценить кумулятивный эффект

1. Несущественные суммы.

Если в финансовой отчетности есть неточности, но эти неточности

1. Несущественные суммы.

Если в финансовой отчетности есть неточности, но эти неточности

3. Суммы столь существенны и настолько часто встречаются, что под вопрос

3. Суммы столь существенны и настолько часто встречаются, что под вопрос

Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Эквайринг – как элемент маркетинга 2023 год

Эквайринг – как элемент маркетинга 2023 год Налоговая льгота: понятие и классификация

Налоговая льгота: понятие и классификация Виконання Інвестиційної програми за 2016 рік м.Вінниця

Виконання Інвестиційної програми за 2016 рік м.Вінниця Управление стоимостью проекта

Управление стоимостью проекта Развитие и становление аудита в современной России

Развитие и становление аудита в современной России Материально-техническое обеспечение системы образования

Материально-техническое обеспечение системы образования Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Теоретические основы операций по доставке и инкассации денежных средств

Теоретические основы операций по доставке и инкассации денежных средств Қазақстанның зейнетақы

Қазақстанның зейнетақы Client lifecycle management: specific features (a case study of Western union company)

Client lifecycle management: specific features (a case study of Western union company) Урок 53. Государственный бюджет

Урок 53. Государственный бюджет Ценные бумаги

Ценные бумаги Бюджетный процесс. Омская область

Бюджетный процесс. Омская область Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Банкротство предприятий: сущность, проблемы и меры предупреждения

Банкротство предприятий: сущность, проблемы и меры предупреждения Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Порядок определения Н(М)ЦК. Методика составления сметы контракта

Порядок определения Н(М)ЦК. Методика составления сметы контракта Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Вебинар. Программа страхования от НС

Вебинар. Программа страхования от НС Учет собственного капитала

Учет собственного капитала Оценка стоимости нематериальных активов и интеллектуальной собственности

Оценка стоимости нематериальных активов и интеллектуальной собственности