- Налоговая льгота: понятие и классификация

Содержание

- 2. Налоговые льготы имеют большое социально-экономическое значение. Умеренное налогообложение доходов физ. и юр. лиц в одном случае

- 3. Под налоговыми льготами понимают полное или частичное освобождение от налогов юр. и физ. лиц в соответствии

- 4. Основанием для предоставления льгот могут быть: материальное, финансовое, экономическое положение налогоплательщика особые заслуги граждан перед Отечеством

- 5. В зависимости от сферы применения различают общие налоговые льготы, которые предоставляются всем плательщикам соответствующего налога и

- 6. Льготы в форме скидки направлены на сокращение налоговой базы. Налоговые скидки подразделяются на лимитированные (размер скидок

- 7. Налоговые изъятия представляют собой льготу, направленную на выведение из-под обложения отдельных элементов или объектов налога (не

- 8. Под налоговым кредитом понимают изменение срока уплаты налога на срок от 3-х месяцев до одного года

- 9. В зависимости от органа предоставившего льготу они бывают: федеральные льготы региональные льготы льготы местных органов самоуправления

- 11. Скачать презентацию

Налоговые льготы имеют большое социально-экономическое значение. Умеренное налогообложение доходов физ. и

Налоговые льготы имеют большое социально-экономическое значение. Умеренное налогообложение доходов физ. и

Под налоговыми льготами понимают полное или частичное освобождение от налогов юр.

Под налоговыми льготами понимают полное или частичное освобождение от налогов юр.

Основанием для предоставления льгот могут быть:

материальное, финансовое, экономическое положение налогоплательщика

особые заслуги

Основанием для предоставления льгот могут быть:

материальное, финансовое, экономическое положение налогоплательщика

особые заслуги

В зависимости от сферы применения различают

общие налоговые льготы, которые предоставляются всем

В зависимости от сферы применения различают

общие налоговые льготы, которые предоставляются всем

Льготы в форме скидки направлены на сокращение налоговой базы. Налоговые скидки

Льготы в форме скидки направлены на сокращение налоговой базы. Налоговые скидки

Налоговые изъятия представляют собой льготу, направленную на выведение из-под обложения отдельных

Налоговые изъятия представляют собой льготу, направленную на выведение из-под обложения отдельных

Под налоговым кредитом понимают изменение срока уплаты налога на срок от

Под налоговым кредитом понимают изменение срока уплаты налога на срок от

В зависимости от органа предоставившего льготу они бывают:

федеральные льготы

региональные льготы

льготы местных

В зависимости от органа предоставившего льготу они бывают:

федеральные льготы

региональные льготы

льготы местных

Секьюритизация финансовых рынков и финансовых активов: за и против

Секьюритизация финансовых рынков и финансовых активов: за и против МСФО 16. Основные средства

МСФО 16. Основные средства Бюджетный бухгалтерский учет финансовых активов (часть 1)

Бюджетный бухгалтерский учет финансовых активов (часть 1) Определение цен на основе полных затрат

Определение цен на основе полных затрат Инициативное бюджетирование: эффект муниципальной команды

Инициативное бюджетирование: эффект муниципальной команды Transmission mechanisms of monetary policy: the evidence

Transmission mechanisms of monetary policy: the evidence Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Оборотные средства организации. Тема 3

Оборотные средства организации. Тема 3 Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России

Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России Пример презентации проекта

Пример презентации проекта Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах Документирование и формы бухгалтерского учёта. Тема 3

Документирование и формы бухгалтерского учёта. Тема 3 Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития Аудит продаж и прочих доходов и расходов

Аудит продаж и прочих доходов и расходов Договор аренды

Договор аренды Основы денежно-кредитной системы. Валютное регулирование и валютный контроль

Основы денежно-кредитной системы. Валютное регулирование и валютный контроль Кардинальные изменения 2017 года в технологии налоговых проверок

Кардинальные изменения 2017 года в технологии налоговых проверок Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Торговая стратегия Базовый принцип

Торговая стратегия Базовый принцип Корпорация, как субъект финансовых отношений

Корпорация, как субъект финансовых отношений Новости законодательства. НДС

Новости законодательства. НДС Javne finansije. Lekcija 4

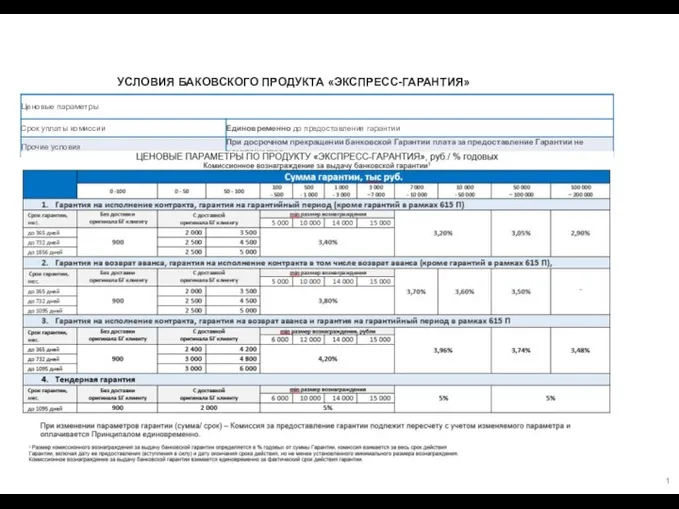

Javne finansije. Lekcija 4 Условия баковского продукта Экспресс-гарантия

Условия баковского продукта Экспресс-гарантия Проект территориальной схемы обращения с отходами на территории Архангельской области

Проект территориальной схемы обращения с отходами на территории Архангельской области