- Новости законодательства. НДС

Содержание

- 2. НДС НА ЧЕКЕ НУЖНО ВЫДЕЛЯТЬ НДС Закон от 27.11.2017 № 349-ФЗ. при торговле товарами (работами, услугами)

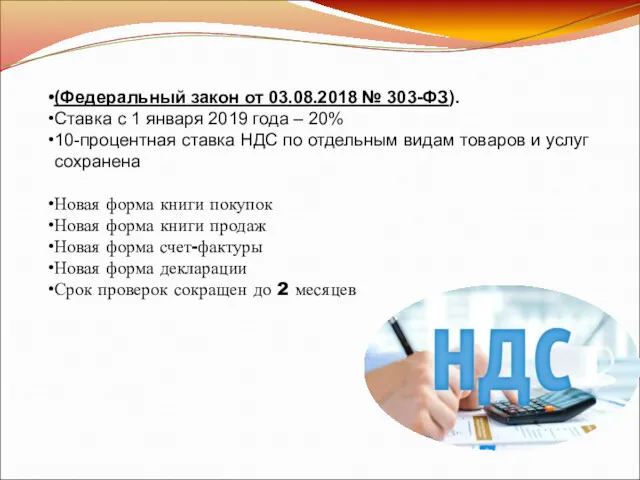

- 3. (Федеральный закон от 03.08.2018 № 303-ФЗ). Ставка с 1 января 2019 года – 20% 10-процентная ставка

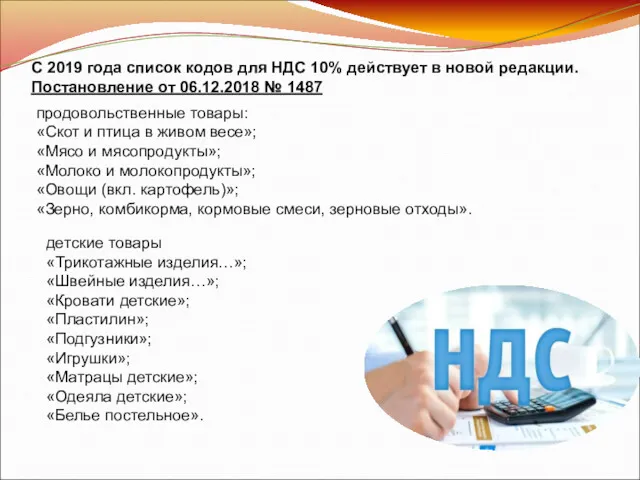

- 4. С 2019 года список кодов для НДС 10% действует в новой редакции. Постановление от 06.12.2018 №

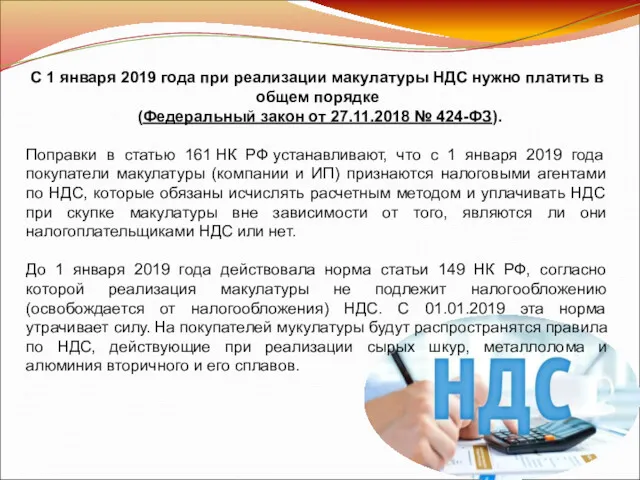

- 5. С 1 января 2019 года при реализации макулатуры НДС нужно платить в общем порядке (Федеральный закон

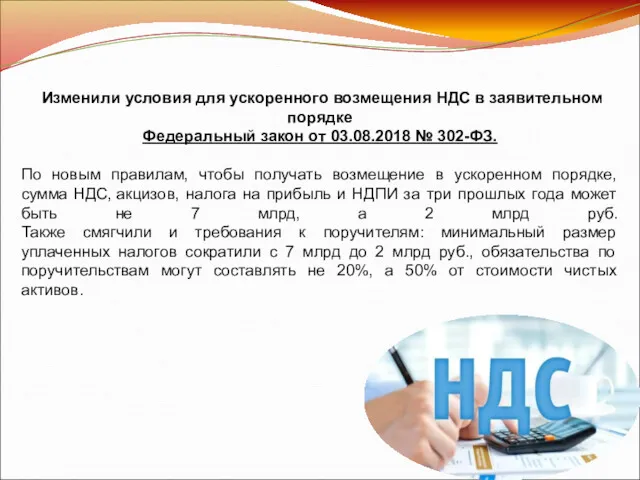

- 6. Изменили условия для ускоренного возмещения НДС в заявительном порядке Федеральный закон от 03.08.2018 № 302-ФЗ. По

- 7. Отменили необходимость восстановления НДС при получении средств из бюджета Федеральный закон от 27.11.2018 № 424-ФЗ. С

- 8. НАЛОГ НА ПРИБЫЛЬ Регионам запретили устанавливать пониженные ставки налога С 1 января 2019 года регионы не

- 9. Доход, полученный при выходе из организации или при ее ликвидации приравняли к дивидендам С 2019 года

- 10. Расширили перечень основных средств, амортизируемых с повышающим коэффициентом С 1 января 2019 года расширили перечень оборудования,

- 11. Освободили от налога на прибыль участников инновационных научно-технологических проектов, Они вправе не платить налог в течение

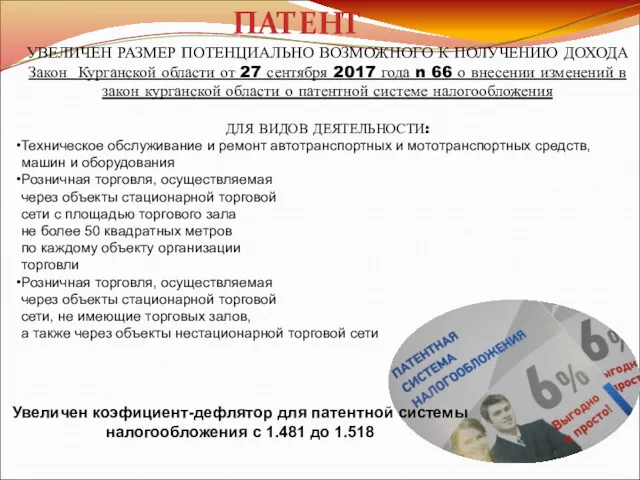

- 12. ПАТЕНТ УВЕЛИЧЕН РАЗМЕР ПОТЕНЦИАЛЬНО ВОЗМОЖНОГО К ПОЛУЧЕНИЮ ДОХОДА Закон Курганской области от 27 сентября 2017 года

- 13. НОВАЯ ФОРМА УЧЁТНОЙ КНИГИ (КУДИР) Её форма утверждена приказом Минфина от 22 октября 2012 года №

- 14. В расходах на оплату труда разрешили учитывать путевки для сотрудников С 1 января 2019 года при

- 15. УСН в 2019 году, по-прежнему, смогут применять те, чей доход не превысит 150 млн руб. Коэффициент,

- 16. ЕСХН Регионам разрешили устанавливать дифференцированные ставки ЕСХН С 2019 года регионы смогут устанавливать дифференцированные налоговые ставки

- 17. Организации и ИП на ЕСХН станут плательщиками НДС С 1 января 2019 года сельхозпроизводители, ранее перешедшие

- 18. ЕНВД Коэффициент К1 вырос с 1,868 до 1,915 Отчитываться по ЕНВД за IV квартал 2018 года

- 19. НДФЛ Ввели освобождение от штрафа для добросовестных плательщиков НДФЛ В НК РФ внесено дополнение, согласно которому

- 20. С 1 января 2019 года действуют новые формы (Приказ ФНС от 02.10.2018 № ММВ-7-11/566): справки 2-НДФЛ;

- 21. Собственникам квартир и автомобилей предоставили новую льготу по НДФЛ С 1 января 2019 года доходы от

- 22. НАЛОГ НА ИМУЩЕСТВО Отменили налог на движимое имущество С 1 января 2019 года вступает в силу

- 23. Уточнили порядок расчета налога с кадастровой стоимости С 1 января 2019 года период, с которого действует

- 24. С 1 января 2019 года действуют новые формы расчета авансовых платежей и декларации по налогу на

- 25. 7. МРОТ И ОПЛАТА ТРУДА Федеральный закон от 28.12.2017 № 421-ФЗ; Приказ Минтруда России от 24.08.2018

- 26. 7. МРОТ И ОПЛАТА ТРУДА Интервал между сроками выплаты заработной платы не должен превышать 15 календарных

- 27. В рамках уголовной ответственности за полную невыплату зарплаты работодатель может быть наказан штрафом до 500 тыс.

- 28. Избежать уголовной ответственности за невыплату зарплаты можно будет, возместив ущерб Работодатели смогут избежать наказания по ч.

- 29. ЕСЛИ ЗП НИЖЕ МРОТ ТО: до 100 тыс. руб. – если нарушение будет выявлено в первый

- 30. За каждый день просрочки заработной платы компания обязана платить сотрудникам компенсацию. исходя 1/150 ставки рефинансирования (

- 31. Организация также не имеет права производить удержания из заработной платы в случаях, когда: • сумма ошибочно

- 32. Увеличена сумма долга, которую может удержать работодатель (с 25 000 рублей до 100 000 рублей) Статья

- 33. 10. СТРАХОВЫЕ ВЗНОСЫ и ПУ Размер фиксированных страховых отчислений в 2017-2020 гг.

- 34. Установили бессрочное действие общего тарифа 22 процента по пенсионным взносам С 1 января 2019 года отменили

- 35. Повысили лимиты по страховым взносам на 2019 год С 1 января 2019 года: до 865 000

- 36. За счет ФСС разрешили возмещать расходы на покупку спецодежды из Белоруссии, Казахстана, Армении и Киргизии В

- 37. Утверждены новые бланки отчетности С 1 января 2019 года действуют новые формы отчетности: СЗВ-СТАЖ; ОДВ-1; СЗВ-КОРР;

- 38. Система штрафов Ужесточение штрафов за ошибки в ведении бухгалтерской и налоговой отчетности. подача недостоверной бухгалтерской отчетности

- 39. Камеральные проверки Сокращен срок проведения камеральных проверок до одного месяца. Ранее период ревизии составлял три месяца.

- 40. Изменили правила расчета пеней При просрочке уплаты налогов и страховых взносов применяеться новый порядок расчета пеней:

- 41. Отменили госпошлину за регистрацию организаций и ИП в электронном виде С 1 января 2019 года отменили

- 42. ОТЧЕТНОСТЬ В РОССТАТ С отчетности за 2018 год более 100 форм статистики придется сдавать на новых

- 43. БФО Изменили требования к подписанию бухгалтерской отчетности С 2019 года действуют поправки в законе о бухгалтерском

- 44. С 2019 г. применяются новые стандарты бухгалтерского учета для организаций государственного сектора Приказ Минфина России от

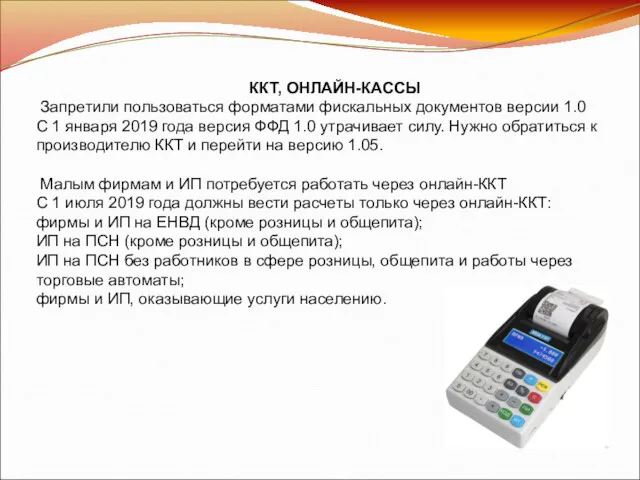

- 45. ККТ, ОНЛАЙН-КАССЫ Запретили пользоваться форматами фискальных документов версии 1.0 С 1 января 2019 года версия ФФД

- 47. Скачать презентацию

НДС

НА ЧЕКЕ НУЖНО ВЫДЕЛЯТЬ НДС

Закон от 27.11.2017 № 349-ФЗ.

при торговле товарами

НДС

НА ЧЕКЕ НУЖНО ВЫДЕЛЯТЬ НДС

Закон от 27.11.2017 № 349-ФЗ.

при торговле товарами

(Федеральный закон от 03.08.2018 № 303-ФЗ).

Ставка с 1 января 2019 года –

(Федеральный закон от 03.08.2018 № 303-ФЗ).

Ставка с 1 января 2019 года –

С 2019 года список кодов для НДС 10% действует в новой

С 2019 года список кодов для НДС 10% действует в новой

С 1 января 2019 года при реализации макулатуры НДС нужно платить в общем порядке

С 1 января 2019 года при реализации макулатуры НДС нужно платить в общем порядке

Изменили условия для ускоренного возмещения НДС в заявительном порядке

Федеральный закон

Изменили условия для ускоренного возмещения НДС в заявительном порядке

Федеральный закон

Отменили необходимость восстановления НДС при получении средств из бюджета

Федеральный закон

Отменили необходимость восстановления НДС при получении средств из бюджета

Федеральный закон

НАЛОГ НА ПРИБЫЛЬ

Регионам запретили устанавливать пониженные ставки налога

С 1 января 2019 года регионы не

НАЛОГ НА ПРИБЫЛЬ

Регионам запретили устанавливать пониженные ставки налога

С 1 января 2019 года регионы не

Доход, полученный при выходе из организации или при ее ликвидации приравняли

Доход, полученный при выходе из организации или при ее ликвидации приравняли

Расширили перечень основных средств, амортизируемых с повышающим коэффициентом

С 1 января 2019 года расширили перечень

Расширили перечень основных средств, амортизируемых с повышающим коэффициентом

С 1 января 2019 года расширили перечень

Освободили от налога на прибыль участников инновационных научно-технологических проектов, Они вправе

Освободили от налога на прибыль участников инновационных научно-технологических проектов, Они вправе

ПАТЕНТ

УВЕЛИЧЕН РАЗМЕР ПОТЕНЦИАЛЬНО ВОЗМОЖНОГО К ПОЛУЧЕНИЮ ДОХОДА

Закон Курганской области от 27

ПАТЕНТ

УВЕЛИЧЕН РАЗМЕР ПОТЕНЦИАЛЬНО ВОЗМОЖНОГО К ПОЛУЧЕНИЮ ДОХОДА

Закон Курганской области от 27

НОВАЯ ФОРМА УЧЁТНОЙ КНИГИ (КУДИР)

Её форма утверждена приказом Минфина от 22

НОВАЯ ФОРМА УЧЁТНОЙ КНИГИ (КУДИР)

Её форма утверждена приказом Минфина от 22

В расходах на оплату труда разрешили учитывать путевки для сотрудников

С 1 января 2019 года

В расходах на оплату труда разрешили учитывать путевки для сотрудников

С 1 января 2019 года

УСН в 2019 году, по-прежнему, смогут применять те, чей доход не превысит

УСН в 2019 году, по-прежнему, смогут применять те, чей доход не превысит

ЕСХН

Регионам разрешили устанавливать дифференцированные ставки ЕСХН

С 2019 года регионы смогут устанавливать дифференцированные налоговые

ЕСХН

Регионам разрешили устанавливать дифференцированные ставки ЕСХН

С 2019 года регионы смогут устанавливать дифференцированные налоговые

Организации и ИП на ЕСХН станут плательщиками НДС

С 1 января 2019

Организации и ИП на ЕСХН станут плательщиками НДС

С 1 января 2019

ЕНВД

Коэффициент К1 вырос с 1,868 до 1,915

Отчитываться по ЕНВД за IV квартал

ЕНВД

Коэффициент К1 вырос с 1,868 до 1,915

Отчитываться по ЕНВД за IV квартал

НДФЛ

Ввели освобождение от штрафа для добросовестных плательщиков НДФЛ

В НК РФ внесено

НДФЛ

Ввели освобождение от штрафа для добросовестных плательщиков НДФЛ

В НК РФ внесено

С 1 января 2019 года действуют новые формы

(Приказ ФНС от 02.10.2018 № ММВ-7-11/566):

справки 2-НДФЛ;

справки, которую

С 1 января 2019 года действуют новые формы

(Приказ ФНС от 02.10.2018 № ММВ-7-11/566):

справки 2-НДФЛ;

справки, которую

Собственникам квартир и автомобилей предоставили новую льготу

по НДФЛ

С 1 января

Собственникам квартир и автомобилей предоставили новую льготу

по НДФЛ

С 1 января

НАЛОГ НА ИМУЩЕСТВО

Отменили налог на движимое имущество

С 1 января 2019 года

НАЛОГ НА ИМУЩЕСТВО

Отменили налог на движимое имущество

С 1 января 2019 года

Уточнили порядок расчета налога с кадастровой стоимости

С 1 января 2019 года период, с которого

Уточнили порядок расчета налога с кадастровой стоимости

С 1 января 2019 года период, с которого

С 1 января 2019 года действуют новые формы расчета авансовых платежей и декларации по

7. МРОТ И ОПЛАТА ТРУДА

Федеральный закон от 28.12.2017 № 421-ФЗ;

Приказ

7. МРОТ И ОПЛАТА ТРУДА

Федеральный закон от 28.12.2017 № 421-ФЗ;

Приказ

7. МРОТ И ОПЛАТА ТРУДА

Интервал между сроками выплаты заработной платы не

7. МРОТ И ОПЛАТА ТРУДА

Интервал между сроками выплаты заработной платы не

В рамках уголовной ответственности за полную невыплату зарплаты работодатель может быть

В рамках уголовной ответственности за полную невыплату зарплаты работодатель может быть

Избежать уголовной ответственности за невыплату зарплаты можно будет, возместив ущерб

Работодатели смогут

Избежать уголовной ответственности за невыплату зарплаты можно будет, возместив ущерб

Работодатели смогут

ЕСЛИ ЗП НИЖЕ МРОТ ТО:

до 100 тыс. руб. – если

ЕСЛИ ЗП НИЖЕ МРОТ ТО:

до 100 тыс. руб. – если

За каждый день просрочки заработной платы компания обязана платить сотрудникам компенсацию.

За каждый день просрочки заработной платы компания обязана платить сотрудникам компенсацию.

Организация также не имеет права производить удержания из заработной платы в

Организация также не имеет права производить удержания из заработной платы в

Увеличена сумма долга, которую может удержать работодатель (с 25 000 рублей

Увеличена сумма долга, которую может удержать работодатель (с 25 000 рублей

10. СТРАХОВЫЕ ВЗНОСЫ и ПУ

Размер фиксированных страховых отчислений в 2017-2020 гг.

10. СТРАХОВЫЕ ВЗНОСЫ и ПУ

Размер фиксированных страховых отчислений в 2017-2020 гг.

Установили бессрочное действие общего тарифа 22 процента по пенсионным взносам

С 1 января 2019 года отменили

Установили бессрочное действие общего тарифа 22 процента по пенсионным взносам

С 1 января 2019 года отменили

Повысили лимиты по страховым взносам на 2019 год

С 1 января 2019 года:

до 865 000 руб. выросла предельная

Повысили лимиты по страховым взносам на 2019 год

С 1 января 2019 года:

до 865 000 руб. выросла предельная

За счет ФСС разрешили возмещать расходы на покупку спецодежды из Белоруссии,

За счет ФСС разрешили возмещать расходы на покупку спецодежды из Белоруссии,

Утверждены новые бланки отчетности

С 1 января 2019 года действуют новые формы отчетности:

СЗВ-СТАЖ;

ОДВ-1;

СЗВ-КОРР;

СЗВ-ИСХ.

Новые бланки применяются

Утверждены новые бланки отчетности

С 1 января 2019 года действуют новые формы отчетности:

СЗВ-СТАЖ;

ОДВ-1;

СЗВ-КОРР;

СЗВ-ИСХ.

Новые бланки применяются

Система штрафов

Ужесточение штрафов за ошибки в ведении бухгалтерской и налоговой

Система штрафов

Ужесточение штрафов за ошибки в ведении бухгалтерской и налоговой

Камеральные проверки

Сокращен срок проведения камеральных проверок до одного месяца. Ранее

Камеральные проверки

Сокращен срок проведения камеральных проверок до одного месяца. Ранее

Изменили правила расчета пеней

При просрочке уплаты налогов и страховых взносов применяеться

Изменили правила расчета пеней

При просрочке уплаты налогов и страховых взносов применяеться

Отменили госпошлину за регистрацию организаций и ИП в электронном виде

С 1 января 2019 года

Отменили госпошлину за регистрацию организаций и ИП в электронном виде

С 1 января 2019 года

ОТЧЕТНОСТЬ В РОССТАТ

С отчетности за 2018 год более 100 форм статистики придется сдавать

ОТЧЕТНОСТЬ В РОССТАТ

С отчетности за 2018 год более 100 форм статистики придется сдавать

БФО

Изменили требования к подписанию бухгалтерской отчетности

С 2019 года действуют поправки в

БФО

Изменили требования к подписанию бухгалтерской отчетности

С 2019 года действуют поправки в

С 2019 г. применяются новые стандарты бухгалтерского учета для организаций государственного

ККТ, ОНЛАЙН-КАССЫ

Запретили пользоваться форматами фискальных документов версии 1.0

С 1 января 2019

ККТ, ОНЛАЙН-КАССЫ

Запретили пользоваться форматами фискальных документов версии 1.0

С 1 января 2019

Специальные налоговые режимы

Специальные налоговые режимы Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь

Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ Государственная поддержка предпринимательства в Кировской области

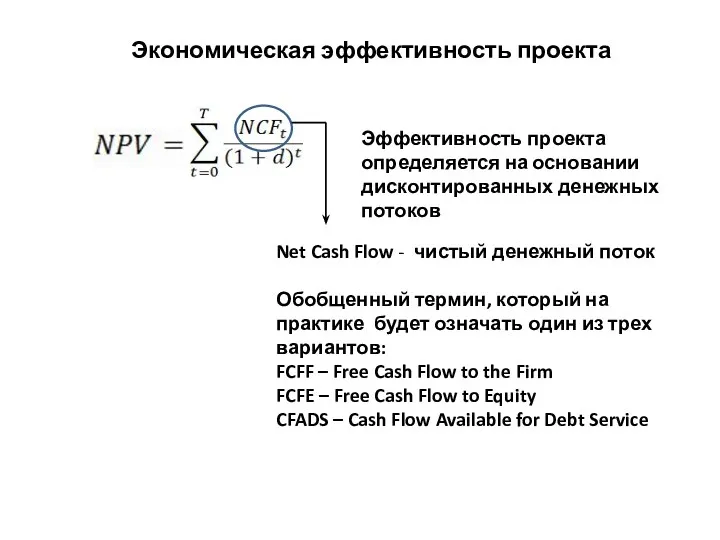

Государственная поддержка предпринимательства в Кировской области Экономическая эффективность проекта

Экономическая эффективность проекта Анализ кредитных операций и кредитных рисков на примере Калужского отделения № 8608 ПАО Сбербанк

Анализ кредитных операций и кредитных рисков на примере Калужского отделения № 8608 ПАО Сбербанк Статистика оборотных фондов

Статистика оборотных фондов Экономические, организационные и институциональные основы бюджетной системы

Экономические, организационные и институциональные основы бюджетной системы Технический финансовых анализ рынков

Технический финансовых анализ рынков Товарные и фондовые биржи

Товарные и фондовые биржи Пенсионный фонд России

Пенсионный фонд России Митниця і мито

Митниця і мито Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Інвестування. Мультиплікатор інвестицій

Інвестування. Мультиплікатор інвестицій Валюталыќ спекуляция

Валюталыќ спекуляция Добровольное медицинское страхование Росгосстрах

Добровольное медицинское страхование Росгосстрах Общая характеристика учета

Общая характеристика учета Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Рефинансирование ипотечных кредитов

Рефинансирование ипотечных кредитов Ценовые модели

Ценовые модели Принципы банковского кредитования и их развитие в современных условиях. Курсовая работа

Принципы банковского кредитования и их развитие в современных условиях. Курсовая работа Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Налоговый контроль

Налоговый контроль Бухгалтерские услуги для бизнеса. Патентная система

Бухгалтерские услуги для бизнеса. Патентная система Mathematics of selling section. Markup on selling price

Mathematics of selling section. Markup on selling price Финансовая основа местного самоуправления

Финансовая основа местного самоуправления