- Налоговый контроль

Содержание

- 2. Налоговый контроль Организации подлежат постановке на налоговый учет в налоговых органах по месту нахождения организации, по

- 3. Налогоплательщики обязаны представлять в налоговый орган налоговые декларации и расчёты авансовых платежей : лично или через

- 4. Обязанности органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учётом налогоплательщиков

- 5. Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок; получения объяснений

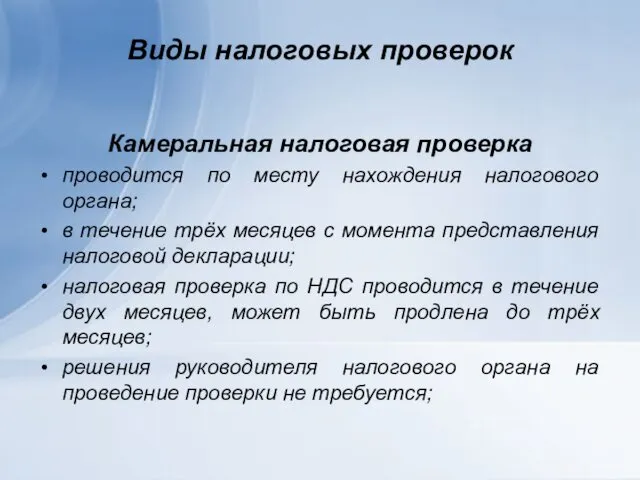

- 6. Виды налоговых проверок Камеральная налоговая проверка проводится по месту нахождения налогового органа; в течение трёх месяцев

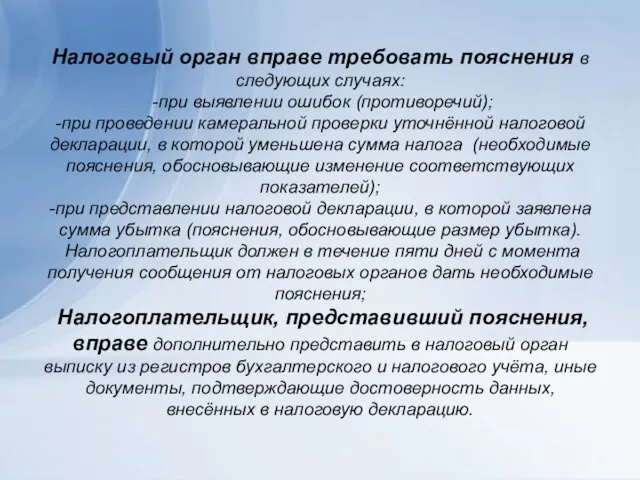

- 7. Налоговый орган вправе требовать пояснения в следующих случаях: -при выявлении ошибок (противоречий); -при проведении камеральной проверки

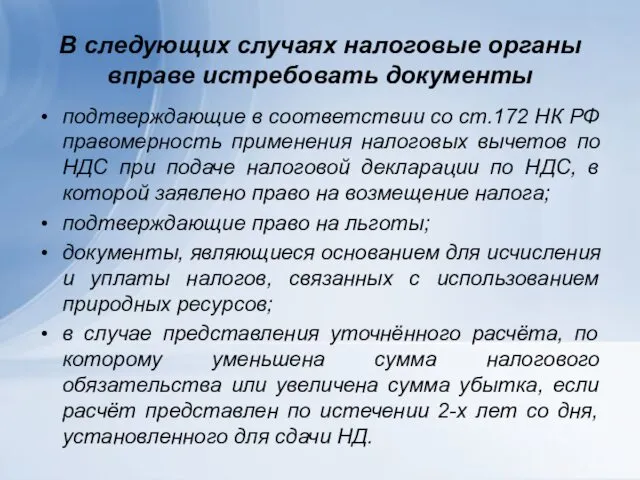

- 8. В следующих случаях налоговые органы вправе истребовать документы подтверждающие в соответствии со ст.172 НК РФ правомерность

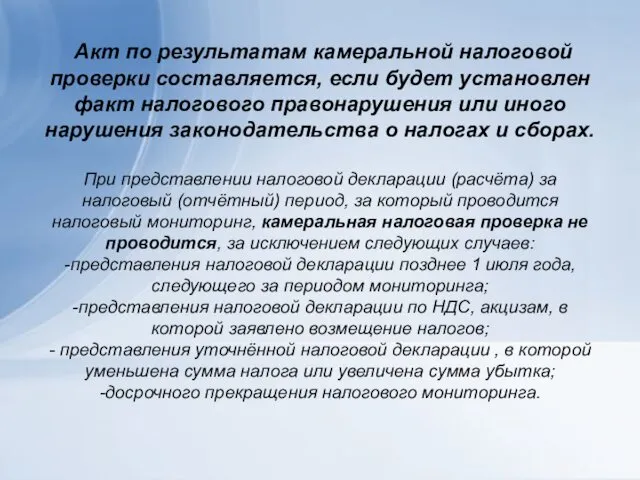

- 9. Акт по результатам камеральной налоговой проверки составляется, если будет установлен факт налогового правонарушения или иного нарушения

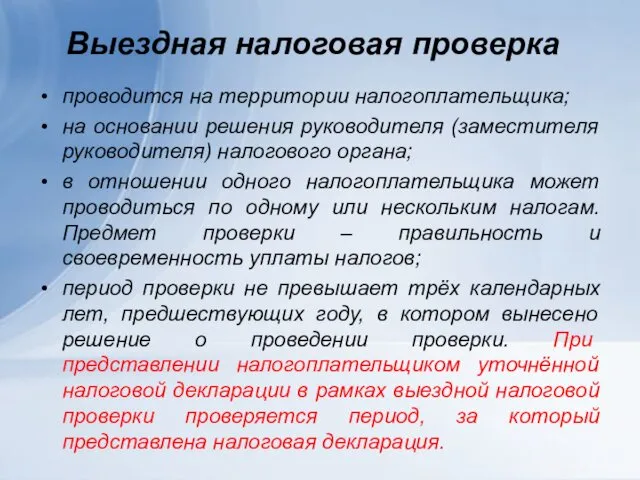

- 10. Выездная налоговая проверка проводится на территории налогоплательщика; на основании решения руководителя (заместителя руководителя) налогового органа; в

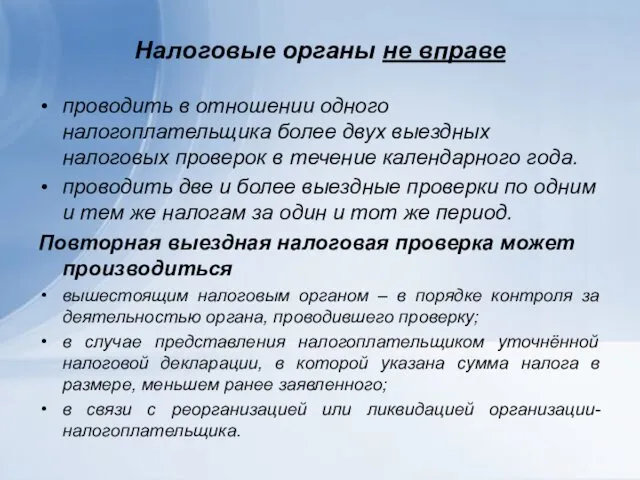

- 11. Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение

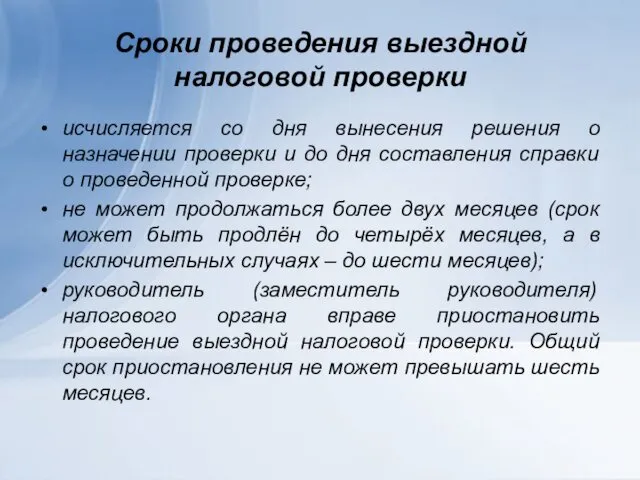

- 12. Сроки проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня

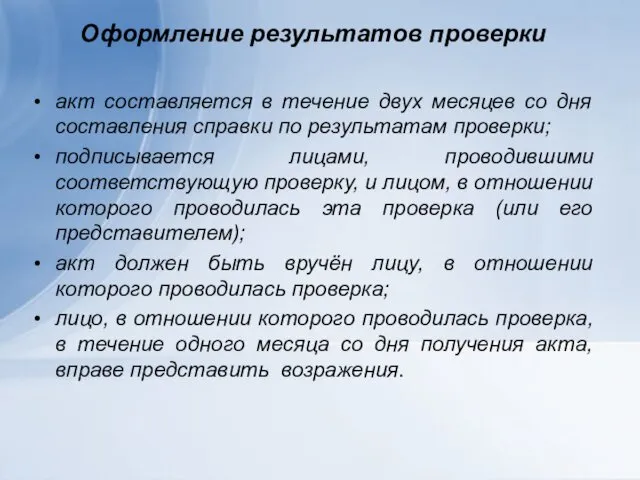

- 13. Оформление результатов проверки акт составляется в течение двух месяцев со дня составления справки по результатам проверки;

- 14. К акту налоговой проверки прилагаются документы, подтверждающие факты нарушения законодательства о налогах и сборах, выявленные в

- 15. Вынесение решения по результатам рассмотрения материалов акт налоговой проверки и представленные проверяемым лицом возражения должны быть

- 16. Руководитель (заместитель руководителя) налогового органа устанавливает совершало ли лицо, в отношении которого был составлен акт налоговой

- 17. По результатам рассмотрения материалов налоговой проверки руководитель (зам.) налогового органа выносит решение: -о привлечении к ответственности

- 18. Решение налогового органа может быть обжаловано в апелляционном порядке путём подачи апелляционной жалобы. Подаётся до момента

- 19. Жалобы, исковые заявления, поданные в суд, рассматриваются и разрешаются в порядке, установленном гражданским процессуальным, арбитражным процессуальным

- 20. Налоговый контроль в форме налогового мониторинга Предмет налогового мониторинга – правильность исчисления и своевременность уплаты налогов

- 21. Налоговое правонарушение - виновно совершённое противоправное деяние (действие или бездействие) налогоплательщика, налогового агента или иных лиц,

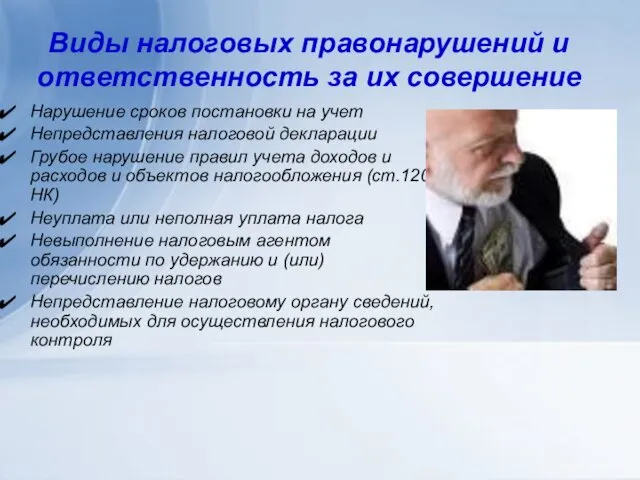

- 22. Виды налоговых правонарушений и ответственность за их совершение Нарушение сроков постановки на учет Непредставления налоговой декларации

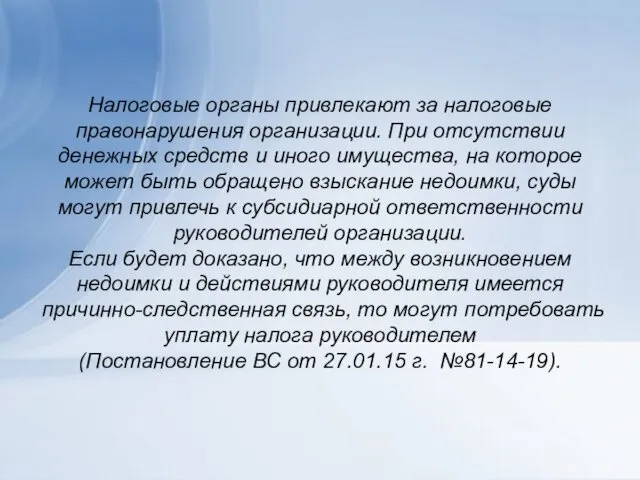

- 23. Налоговые органы привлекают за налоговые правонарушения организации. При отсутствии денежных средств и иного имущества, на которое

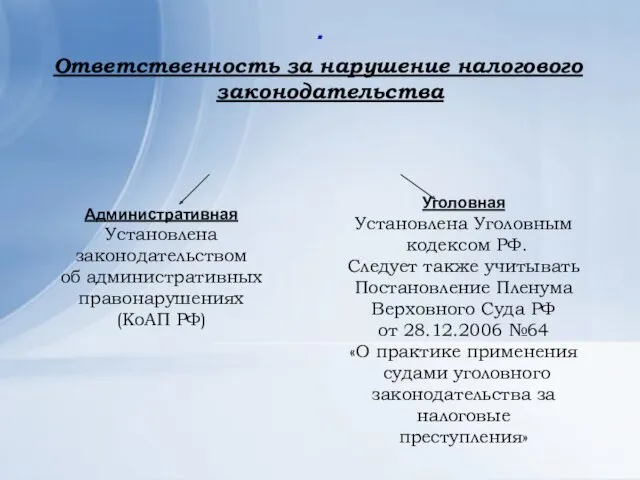

- 24. . Ответственность за нарушение налогового законодательства Административная Установлена законодательством об административных правонарушениях (КоАП РФ) Уголовная Установлена

- 26. Скачать презентацию

Налоговый контроль

Организации подлежат постановке на налоговый учет в налоговых органах

по месту

Налоговый контроль

Организации подлежат постановке на налоговый учет в налоговых органах

по месту

Налогоплательщики обязаны представлять в налоговый орган

налоговые декларации и расчёты авансовых платежей

Налогоплательщики обязаны представлять в налоговый орган

налоговые декларации и расчёты авансовых платежей

Обязанности органов, учреждений, организаций и должностных лиц сообщать в налоговые органы

Обязанности органов, учреждений, организаций и должностных лиц сообщать в налоговые органы

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции

Виды налоговых проверок

Камеральная налоговая проверка

проводится по месту нахождения налогового органа;

в

Виды налоговых проверок

Камеральная налоговая проверка

проводится по месту нахождения налогового органа;

в

Налоговый орган вправе требовать пояснения в следующих случаях:

-при выявлении ошибок

Налоговый орган вправе требовать пояснения в следующих случаях: -при выявлении ошибок

В следующих случаях налоговые органы вправе истребовать документы

подтверждающие в соответствии со

В следующих случаях налоговые органы вправе истребовать документы

подтверждающие в соответствии со

Акт по результатам камеральной налоговой проверки составляется, если будет установлен

Акт по результатам камеральной налоговой проверки составляется, если будет установлен

Выездная налоговая проверка

проводится на территории налогоплательщика;

на основании решения руководителя (заместителя руководителя)

Выездная налоговая проверка

проводится на территории налогоплательщика;

на основании решения руководителя (заместителя руководителя)

Налоговые органы не вправе

проводить в отношении одного налогоплательщика более двух выездных

Налоговые органы не вправе

проводить в отношении одного налогоплательщика более двух выездных

Сроки проведения выездной налоговой проверки

исчисляется со дня вынесения решения о назначении

Сроки проведения выездной налоговой проверки

исчисляется со дня вынесения решения о назначении

Оформление результатов проверки

акт составляется в течение двух месяцев со дня составления

Оформление результатов проверки

акт составляется в течение двух месяцев со дня составления

К акту налоговой проверки прилагаются документы, подтверждающие факты нарушения законодательства о

К акту налоговой проверки прилагаются документы, подтверждающие факты нарушения законодательства о

Вынесение решения по результатам рассмотрения материалов

акт налоговой проверки и представленные

Вынесение решения по результатам рассмотрения материалов

акт налоговой проверки и представленные

Руководитель (заместитель руководителя) налогового органа устанавливает

совершало ли лицо, в отношении которого

Руководитель (заместитель руководителя) налогового органа устанавливает

совершало ли лицо, в отношении которого

По результатам рассмотрения материалов налоговой проверки руководитель (зам.) налогового органа выносит

По результатам рассмотрения материалов налоговой проверки руководитель (зам.) налогового органа выносит

Решение налогового органа может быть обжаловано в апелляционном порядке путём

Решение налогового органа может быть обжаловано в апелляционном порядке путём

Жалобы, исковые заявления, поданные в суд, рассматриваются и разрешаются в порядке,

Жалобы, исковые заявления, поданные в суд, рассматриваются и разрешаются в порядке,

Налоговый контроль в форме налогового мониторинга

Предмет налогового мониторинга – правильность исчисления

Налоговый контроль в форме налогового мониторинга Предмет налогового мониторинга – правильность исчисления

Налоговое правонарушение -

виновно совершённое противоправное деяние (действие или бездействие) налогоплательщика,

Налоговое правонарушение -

виновно совершённое противоправное деяние (действие или бездействие) налогоплательщика,

Виды налоговых правонарушений и

ответственность за их совершение

Нарушение сроков постановки на

Виды налоговых правонарушений и

ответственность за их совершение

Нарушение сроков постановки на

Налоговые органы привлекают за налоговые правонарушения организации. При отсутствии денежных средств

Налоговые органы привлекают за налоговые правонарушения организации. При отсутствии денежных средств

.

Ответственность за нарушение налогового законодательства

Административная

Установлена

законодательством

об административных

правонарушениях

(КоАП РФ)

Уголовная

Установлена Уголовным

.

Ответственность за нарушение налогового законодательства

Административная

Установлена

законодательством

об административных

правонарушениях

(КоАП РФ)

Уголовная

Установлена Уголовным

Паевые инвестиционные фонды

Паевые инвестиционные фонды Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Учет продажи товаров

Учет продажи товаров Как взять ипотеку и не остаться без штанов

Как взять ипотеку и не остаться без штанов Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Управление денежными потоками

Управление денежными потоками Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Налоги. Субъект налога

Налоги. Субъект налога The banking system and the world's leading banks

The banking system and the world's leading banks Международные стандарты аудита. Тема 8

Международные стандарты аудита. Тема 8 Сутність та види податків

Сутність та види податків Физический износ: сущность, виды, особенности расчета

Физический износ: сущность, виды, особенности расчета Презентация Манаников

Презентация Манаников Налоговый контроль, как особая форма деятельности налоговых органов

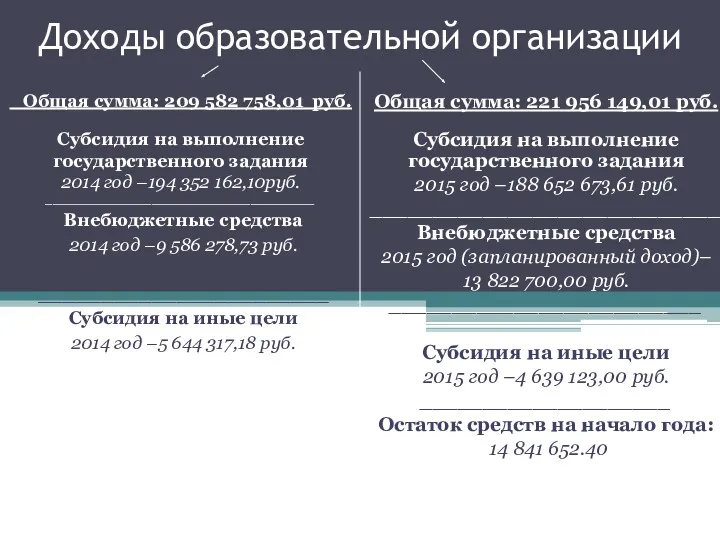

Налоговый контроль, как особая форма деятельности налоговых органов Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Учет оплаты труда и расчетов с персоналом

Учет оплаты труда и расчетов с персоналом Операционные риски

Операционные риски Оборотные средства предприятия

Оборотные средства предприятия Порядок проведения фактического и документального контроля

Порядок проведения фактического и документального контроля Центральный Банк (Банк России)

Центральный Банк (Банк России) Структура доходного подхода. (Лекция 4)

Структура доходного подхода. (Лекция 4) Финансовый менеджмент

Финансовый менеджмент The history of money

The history of money Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Семейная ипотека (ДОМ НН)

Семейная ипотека (ДОМ НН) Анализ доходности портфеля

Анализ доходности портфеля Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов Программа смешанного страхования жизни Гармония

Программа смешанного страхования жизни Гармония