- Сутність та види податків

Содержание

- 2. План Передумови виникнення та розвитку податків, їх прихначення Податки як соціально-економічна категорія Функції податків, їх природа

- 3. Об’єктивною реальністю є те, що за наявних економічних умов підприємницькі структури та громадяни повинні віддавати частку

- 4. Історія цивілізації свідчить, що в різні періоди розвитку суспільства вводились різноманітні податки – на землю, майно,

- 5. Головні передумови виникнення податків суспільний поділ праці; перехід від натурального господарства до грошового; виникнення держави. Передумови

- 6. Поняття податок першим розкрив Адам Сміт у роботі “Дослідження про природу та причини багатства народів” (1770).

- 7. Податкова система виникла і розвивалась разом з державою. На самих давніх ступенях державної організації початковою формою

- 8. Найдавнішим джерелом державних доходів були домени, або державне майно, землі, ліси. Спочатку вони належали до власності

- 9. Основними видами регалій були: „безхазяйна регалія” – все, що не мало хазяїна, оголошувалось таким, що належить

- 10. Найбільшого розквіту податки отримують за умов розвинутої ринкової економіки. Саме вони стають об’єктивним елементом фінансових відносин

- 11. У світовій фінансовій науці розрізняють два системних підходи до теоретико-організаційного обгрунтування проблеми фіскального вибору та трактування

- 12. Другий фіскальної теорії визначає податок як громадянський обов'язок. Податок, що сплачується на основі свідомого індивідуального вибору

- 13. За економічним змістом податки − це фінансові відносини між державою і платниками податків з приводу примусового

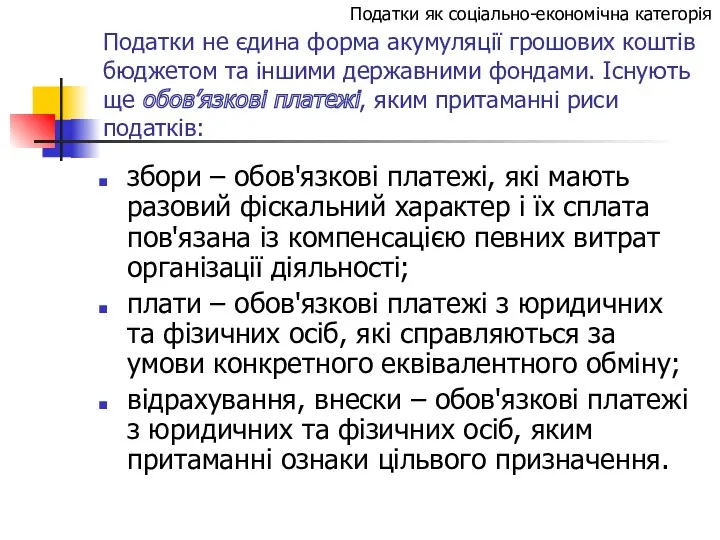

- 14. Податки не єдина форма акумуляції грошових коштів бюджетом та іншими державними фондами. Існують ще обов’язкові платежі,

- 15. Основними характерними особливостями податку в порівнянні з обов’язковими платежами є те, що він: справляється на умовах

- 16. Сучасне наукове визначення податку Податки − це обов’язкові платежі, які законодавчо встановлюються державою, сплачуються юридичними та

- 17. Поняття податку та збору у Податковому кодексі України 4 обов’язковий, безумовний платіж до відповідного бюджету, що

- 18. Функції податку – це проявлення його сутності в дії, спосіб вираження його властивостей. Виходячи із сутності

- 19. Суть фіскальної функції полягає в тому, що з допомогою податків формуються фінансові ресурси держави. Податки виступають

- 20. Розподільчо-регулююча функція полягає в тому, що за допомогою податків відбувається перерозподіл вартості валового внутрішнього продукту між

- 21. Змінюючи пропорції функціонування ресурсів в економіці, оподаткування суттєво впливає на процес виробництва, нагромадження капіталу, інвестування, платоспроможний

- 22. Із з’ясування сутності податків та єдності їх функцій випливає важливий у теоретичному плані висновок проте, що

- 23. Використовуючи податки, держава повинна оптимально враховувати інтереси 3-х сторін оподаткування: держава; платники податку; конкретні громадяни −

- 24. Основні елементи податку: Суб'єкт податку; Об’єкт оподаткування; Джерело сплати; База оподаткування; Масштаб вимірювання Ставка податку; Податкові

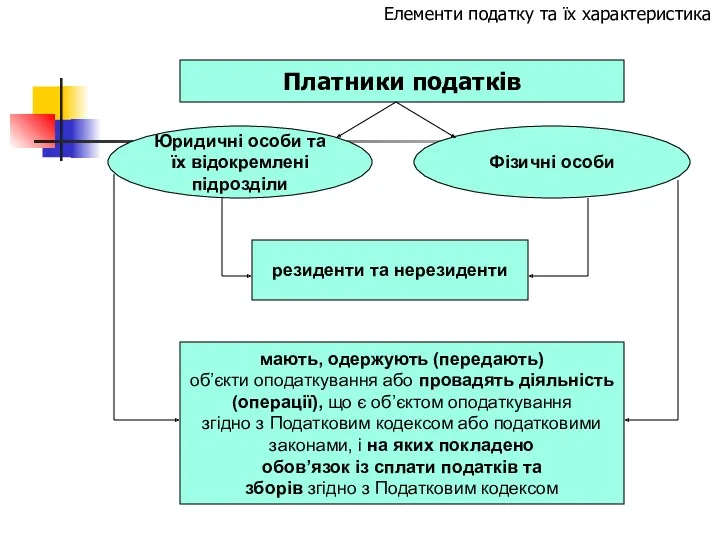

- 25. Суб’єкт податку − це учасник процесів справляння податку (платник, податковий агент, носій, держава, державні органи). Носій

- 26. Елементи податку та їх характеристика

- 27. 12 Податковий агент особа, на яку Податковим кодексом покладається обов’язок з обчислення, утримання з доходів, що

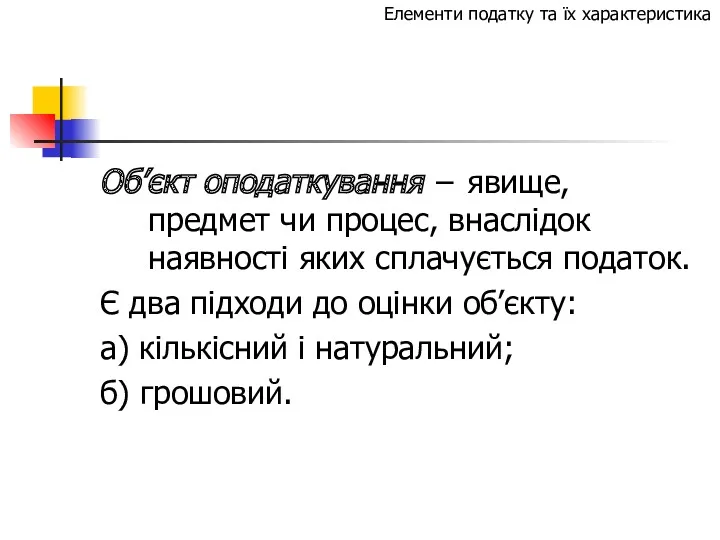

- 28. Об’єкт оподаткування − явище, предмет чи процес, внаслідок наявності яких сплачується податок. Є два підходи до

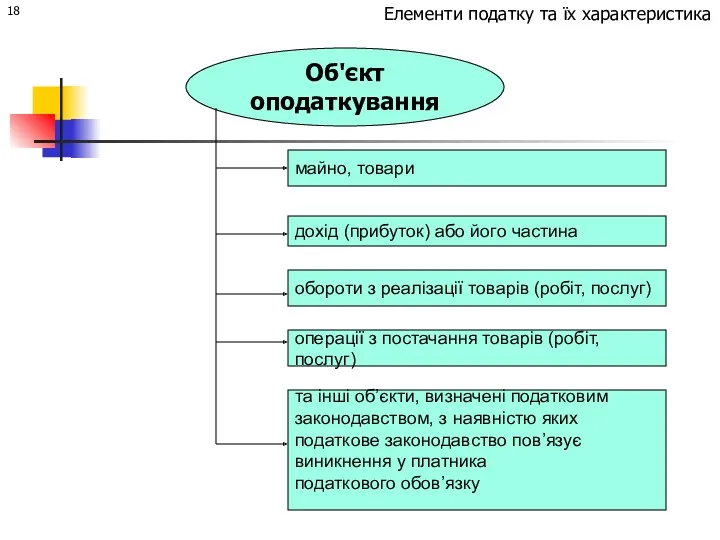

- 29. 18 Об'єкт оподаткування майно, товари операції з постачання товарів (робіт, послуг) дохід (прибуток) або його частина

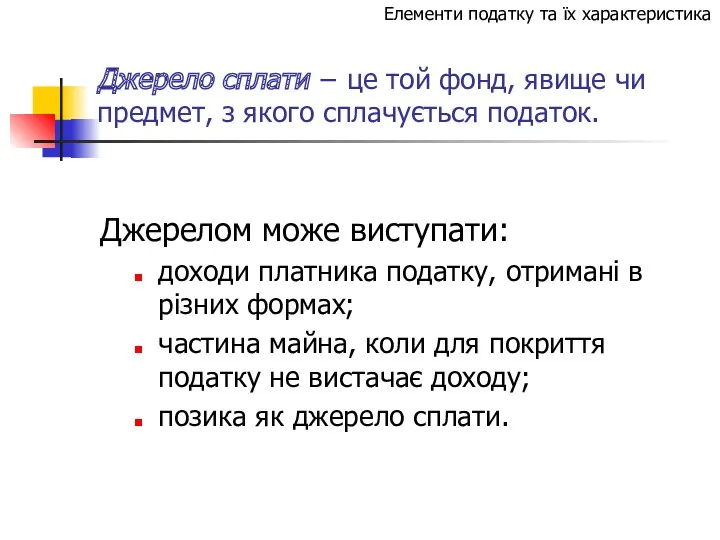

- 30. Джерело сплати − це той фонд, явище чи предмет, з якого сплачується податок. Джерелом може виступати:

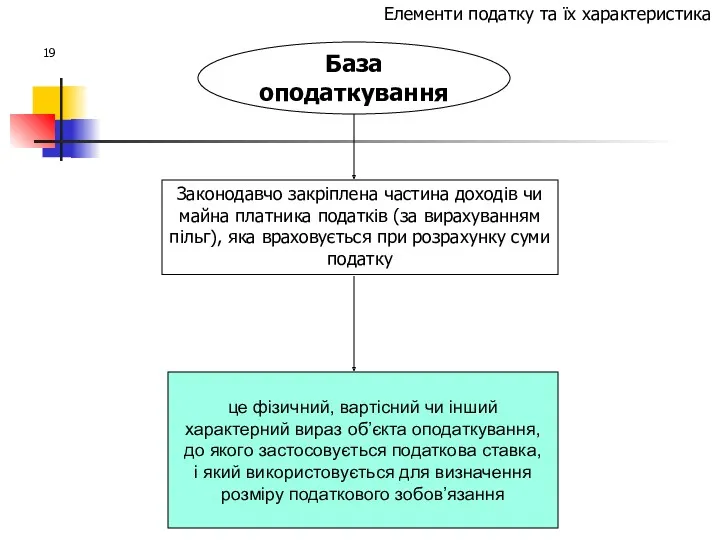

- 31. 19 База оподаткування це фізичний, вартісний чи інший характерний вираз об’єкта оподаткування, до якого застосовується податкова

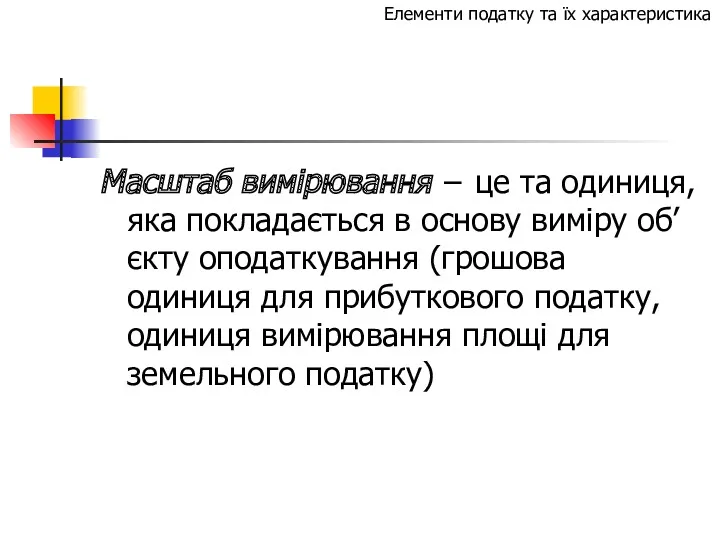

- 32. Масштаб вимірювання − це та одиниця, яка покладається в основу виміру об’єкту оподаткування (грошова одиниця для

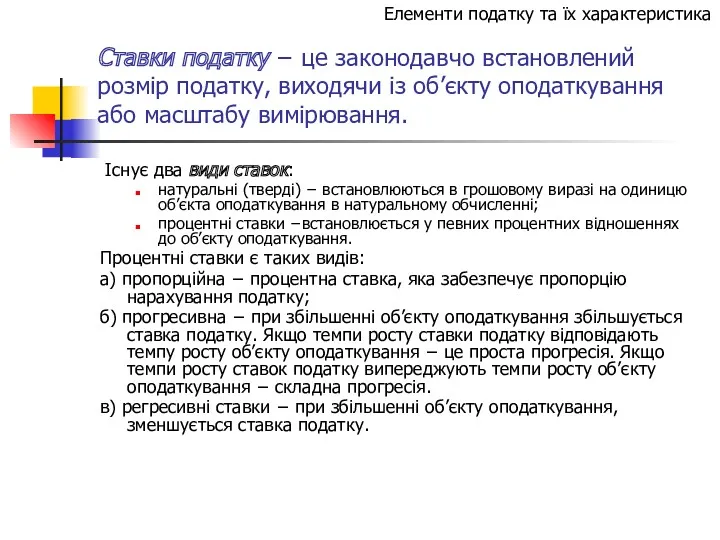

- 33. Ставки податку − це законодавчо встановлений розмір податку, виходячи із об’єкту оподаткування або масштабу вимірювання. Існує

- 34. 21 Ставка податку - це розмір податкових нарахувань на (від) одиницю (одиниці) виміру бази оподаткування Базова

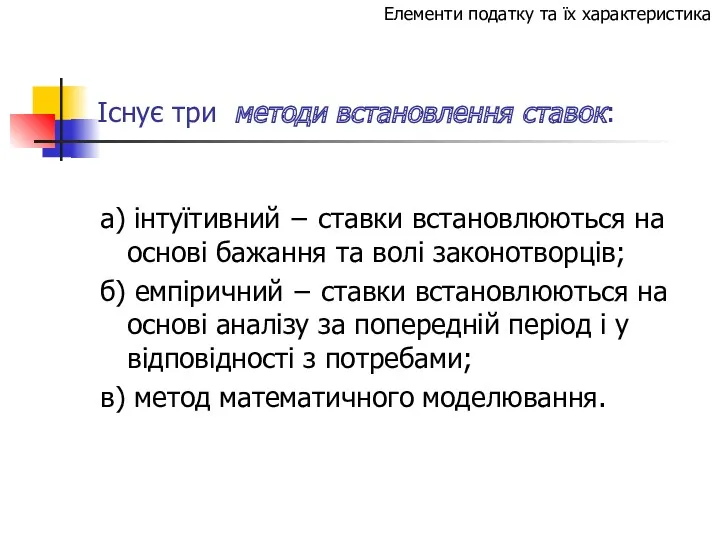

- 35. Існує три методи встановлення ставок: а) інтуїтивний − ставки встановлюються на основі бажання та волі законотворців;

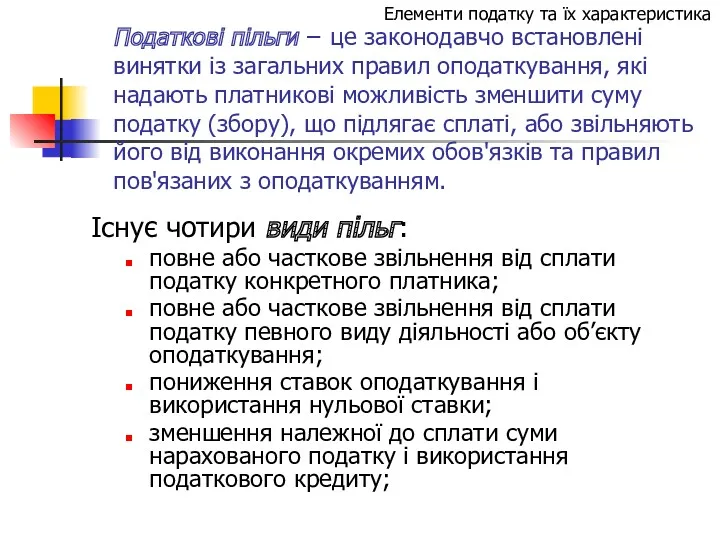

- 36. Податкові пільги − це законодавчо встановлені винятки із загальних правил оподаткування, які надають платникові можливість зменшити

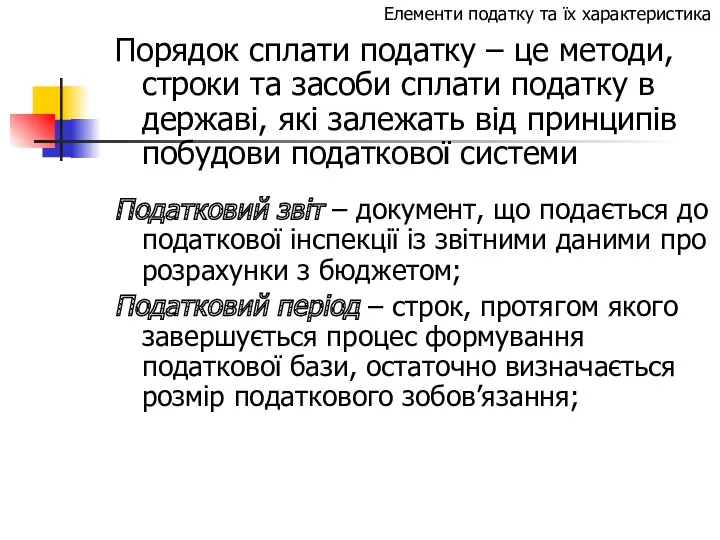

- 37. Порядок сплати податку – це методи, строки та засоби сплати податку в державі, які залежать від

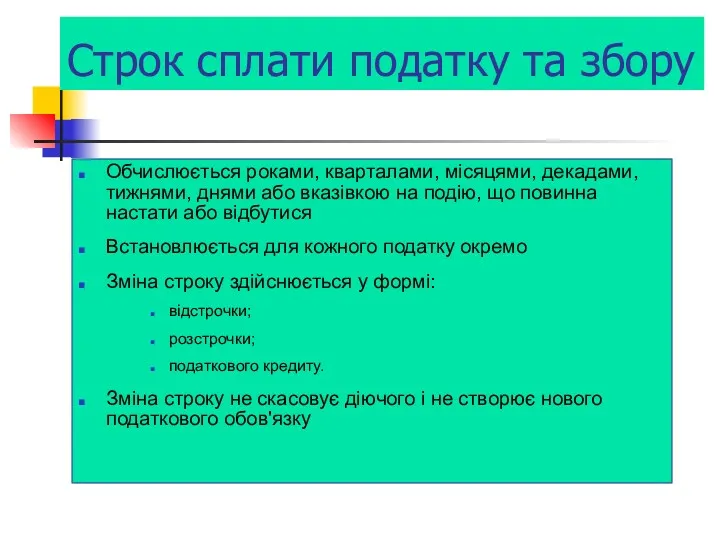

- 38. Строк сплати податку та збору Обчислюється роками, кварталами, місяцями, декадами, тижнями, днями або вказівкою на подію,

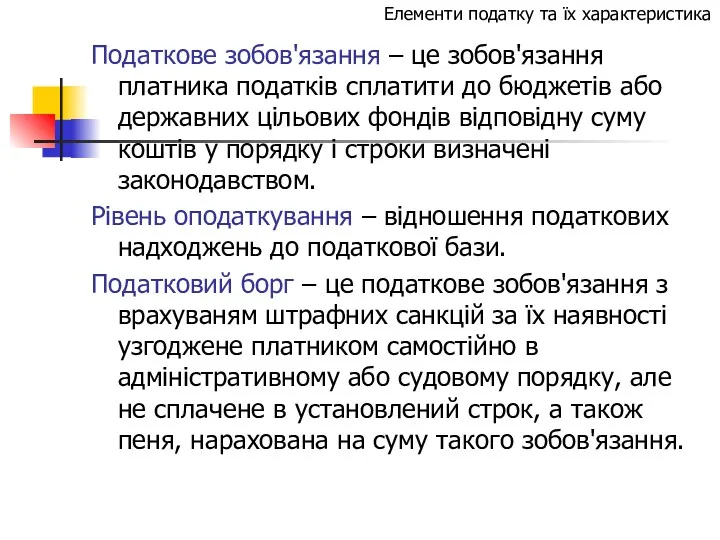

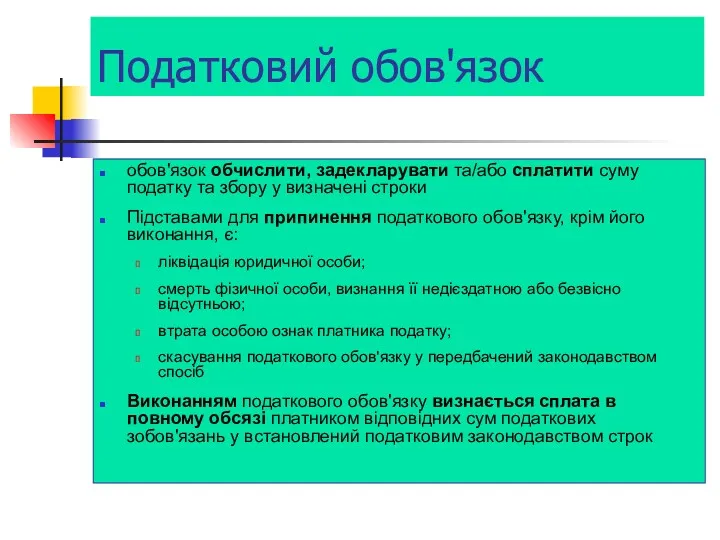

- 39. Податкове зобов'язання – це зобов'язання платника податків сплатити до бюджетів або державних цільових фондів відповідну суму

- 40. Податковий обов'язок обов'язок обчислити, задекларувати та/або сплатити суму податку та збору у визначені строки Підставами для

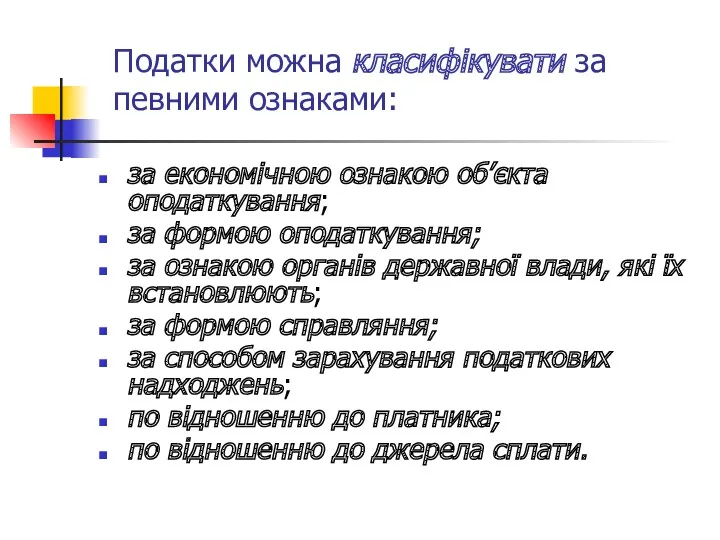

- 41. Податки можна класифікувати за певними ознаками: за економічною ознакою об’єкта оподаткування; за формою оподаткування; за ознакою

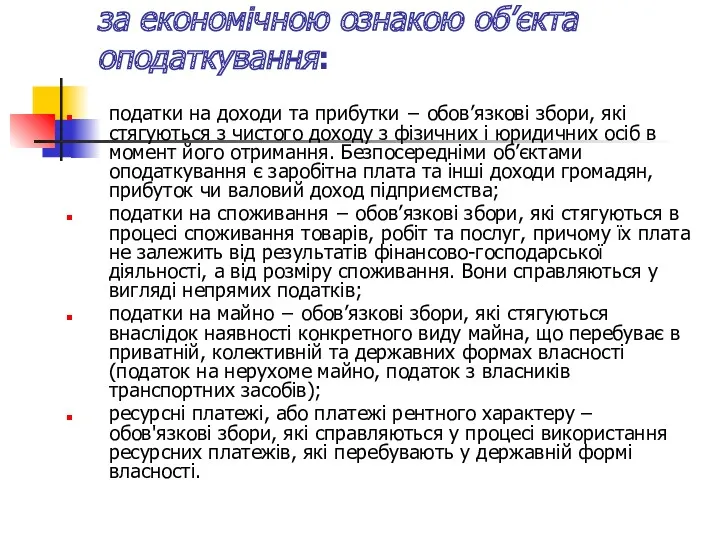

- 42. за економічною ознакою об’єкта оподаткування: податки на доходи та прибутки − обов’язкові збори, які стягуються з

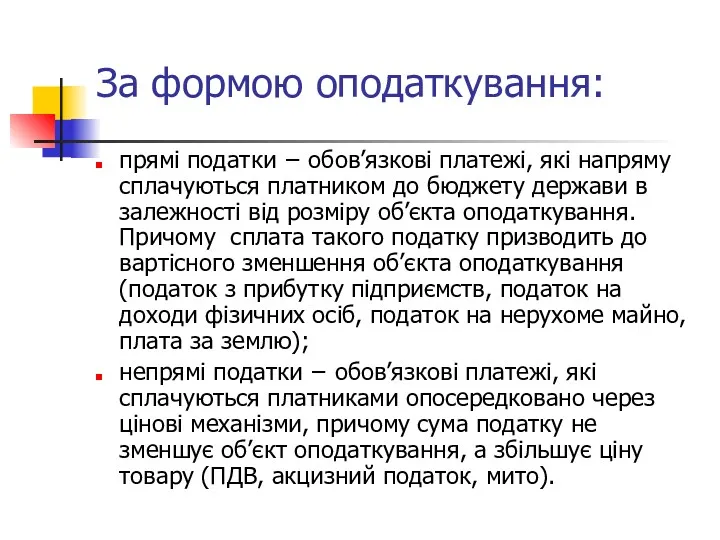

- 43. За формою оподаткування: прямі податки − обов’язкові платежі, які напряму сплачуються платником до бюджету держави в

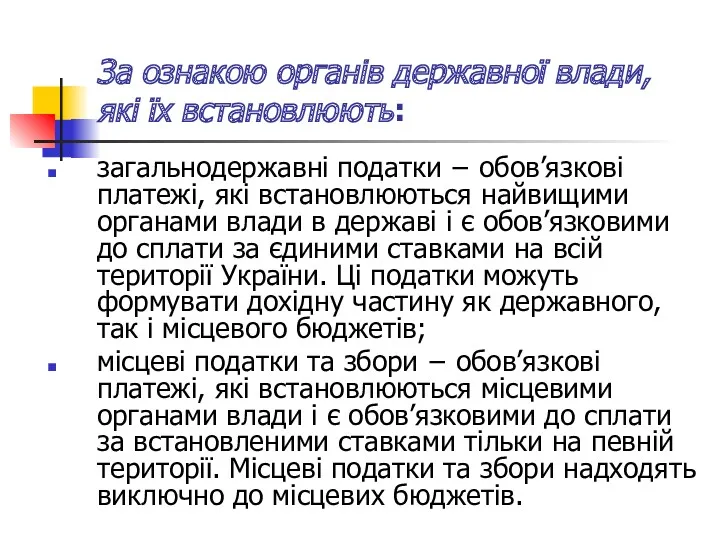

- 44. За ознакою органів державної влади, які їх встановлюють: загальнодержавні податки − обов’язкові платежі, які встановлюються найвищими

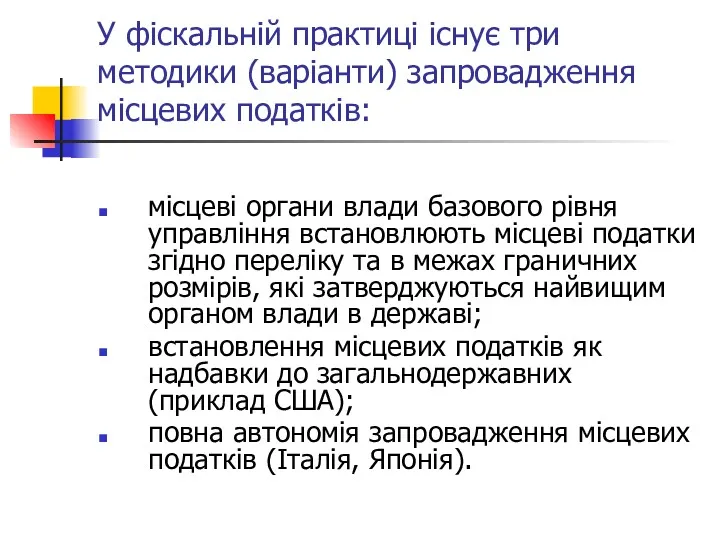

- 45. У фіскальній практиці існує три методики (варіанти) запровадження місцевих податків: місцеві органи влади базового рівня управління

- 46. 6 Види податків та зборів Загальнодержавні Місцеві податки та збори, що встановлені Податковим кодексом і є

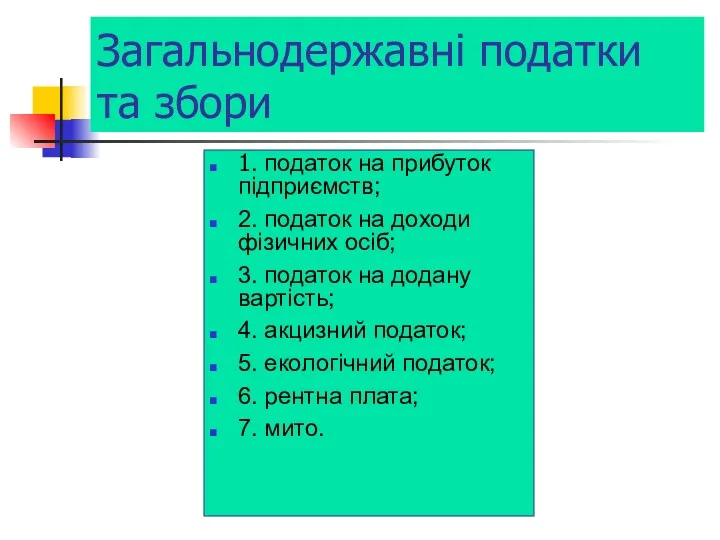

- 47. Загальнодержавні податки та збори 1. податок на прибуток підприємств; 2. податок на доходи фізичних осіб; 3.

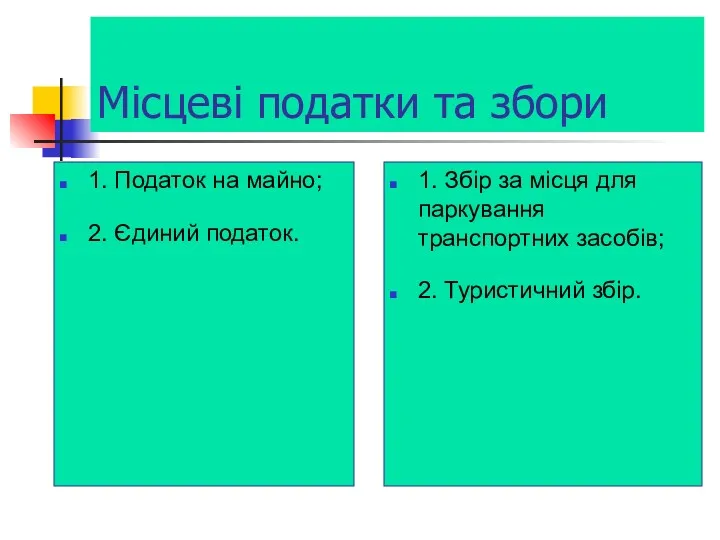

- 48. Місцеві податки та збори 1. Податок на майно; 2. Єдиний податок. 1. Збір за місця для

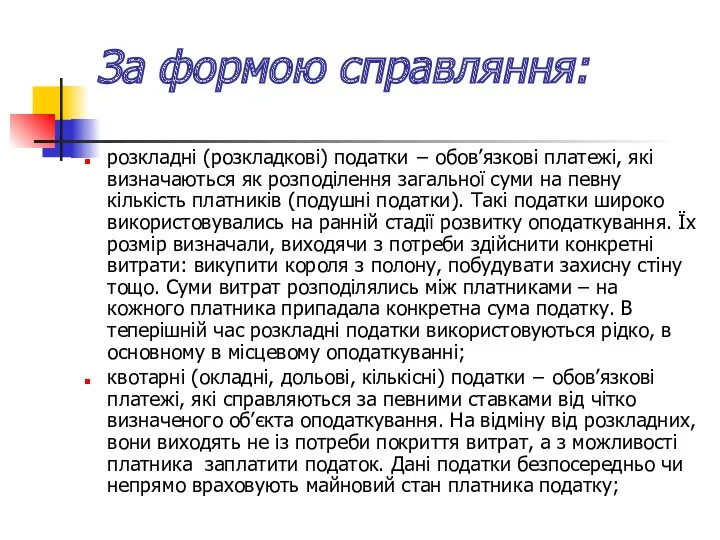

- 49. За формою справляння: розкладні (розкладкові) податки − обов’язкові платежі, які визначаються як розподілення загальної суми на

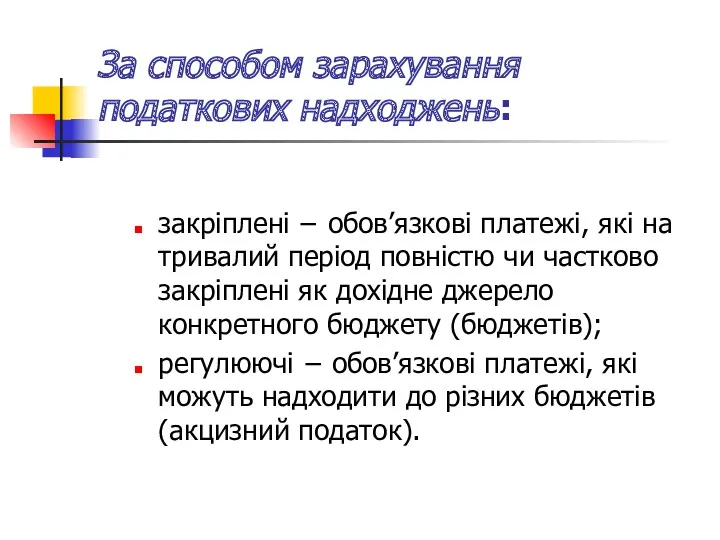

- 50. За способом зарахування податкових надходжень: закріплені − обов’язкові платежі, які на тривалий період повністю чи частково

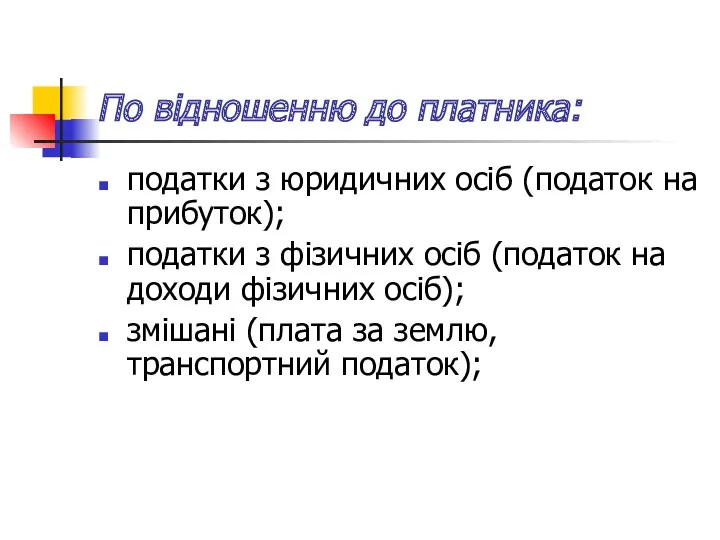

- 51. По відношенню до платника: податки з юридичних осіб (податок на прибуток); податки з фізичних осіб (податок

- 53. Скачать презентацию

План

Передумови виникнення та розвитку податків, їх прихначення

Податки як соціально-економічна категорія

Функції податків,

План

Передумови виникнення та розвитку податків, їх прихначення

Податки як соціально-економічна категорія

Функції податків,

Об’єктивною реальністю є те, що за наявних економічних умов підприємницькі структури

Об’єктивною реальністю є те, що за наявних економічних умов підприємницькі структури

Історія цивілізації свідчить, що в різні періоди розвитку суспільства вводились різноманітні

Історія цивілізації свідчить, що в різні періоди розвитку суспільства вводились різноманітні

Головні передумови виникнення податків

суспільний поділ праці;

перехід від натурального господарства до

Головні передумови виникнення податків

суспільний поділ праці;

перехід від натурального господарства до

Поняття податок першим розкрив Адам Сміт у роботі “Дослідження про природу

Поняття податок першим розкрив Адам Сміт у роботі “Дослідження про природу

Податкова система виникла і розвивалась разом з державою.

На самих давніх

Податкова система виникла і розвивалась разом з державою.

На самих давніх

Найдавнішим джерелом державних доходів були домени, або державне майно, землі, ліси.

Найдавнішим джерелом державних доходів були домени, або державне майно, землі, ліси.

Основними видами регалій були:

„безхазяйна регалія” – все, що не мало

Основними видами регалій були:

„безхазяйна регалія” – все, що не мало

Найбільшого розквіту податки отримують за умов розвинутої ринкової економіки. Саме вони

Найбільшого розквіту податки отримують за умов розвинутої ринкової економіки. Саме вони

У світовій фінансовій науці розрізняють два системних підходи до теоретико-організаційного обгрунтування

У світовій фінансовій науці розрізняють два системних підходи до теоретико-організаційного обгрунтування

Другий фіскальної теорії визначає податок як громадянський обов'язок. Податок, що сплачується

Другий фіскальної теорії визначає податок як громадянський обов'язок. Податок, що сплачується

За економічним змістом податки − це фінансові відносини між державою і

За економічним змістом податки − це фінансові відносини між державою і

Податки не єдина форма акумуляції грошових коштів бюджетом та іншими державними

Податки не єдина форма акумуляції грошових коштів бюджетом та іншими державними

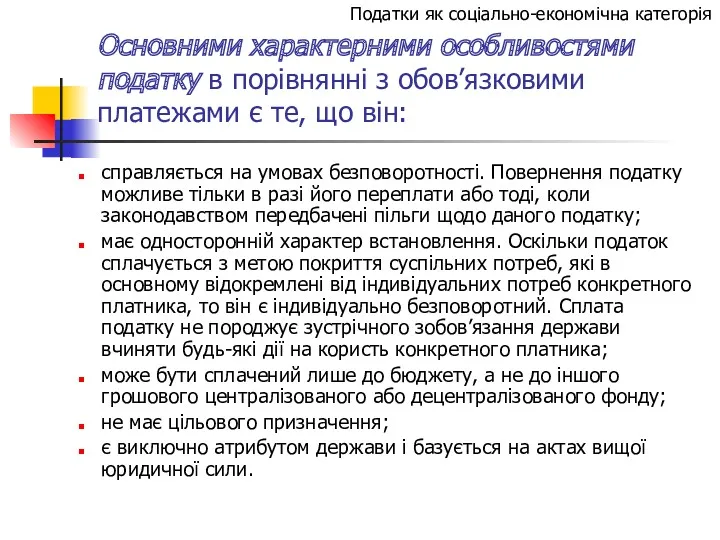

Основними характерними особливостями податку в порівнянні з обов’язковими платежами є те,

Основними характерними особливостями податку в порівнянні з обов’язковими платежами є те,

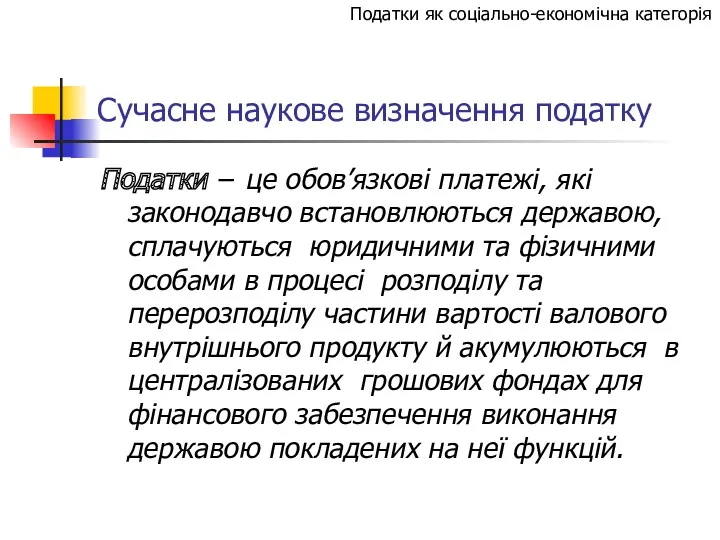

Сучасне наукове визначення податку

Податки − це обов’язкові платежі, які законодавчо встановлюються

Сучасне наукове визначення податку

Податки − це обов’язкові платежі, які законодавчо встановлюються

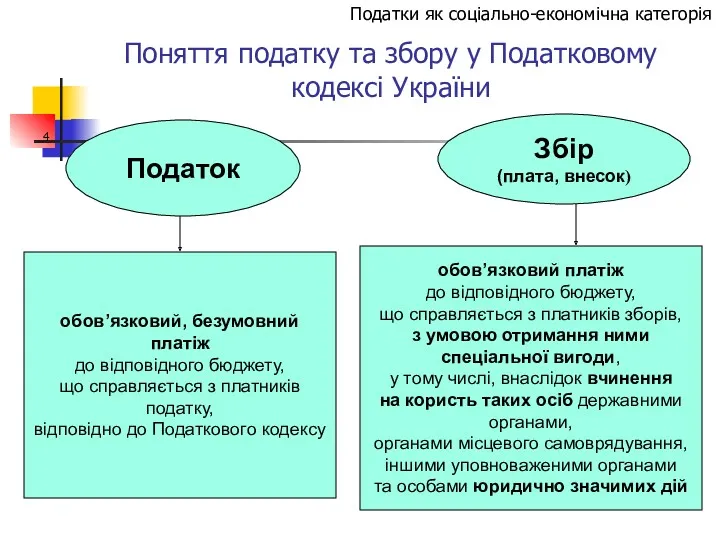

Поняття податку та збору у Податковому кодексі України

4

обов’язковий, безумовний платіж

до

Поняття податку та збору у Податковому кодексі України

4

обов’язковий, безумовний платіж

до

Функції податку – це проявлення його сутності в дії, спосіб вираження

Функції податку – це проявлення його сутності в дії, спосіб вираження

Суть фіскальної функції полягає в тому, що з допомогою податків формуються

Суть фіскальної функції полягає в тому, що з допомогою податків формуються

Розподільчо-регулююча функція полягає в тому, що за допомогою податків відбувається перерозподіл

Розподільчо-регулююча функція полягає в тому, що за допомогою податків відбувається перерозподіл

Змінюючи пропорції функціонування ресурсів в економіці, оподаткування суттєво впливає на процес

Змінюючи пропорції функціонування ресурсів в економіці, оподаткування суттєво впливає на процес

Із з’ясування сутності податків та єдності їх функцій випливає важливий у

Із з’ясування сутності податків та єдності їх функцій випливає важливий у

Використовуючи податки, держава повинна оптимально враховувати інтереси 3-х сторін оподаткування:

держава;

платники податку;

конкретні

Використовуючи податки, держава повинна оптимально враховувати інтереси 3-х сторін оподаткування:

держава;

платники податку;

конкретні

Основні елементи податку:

Суб'єкт податку;

Об’єкт оподаткування;

Джерело сплати;

База оподаткування;

Масштаб вимірювання

Ставка податку;

Податкові

Основні елементи податку:

Суб'єкт податку;

Об’єкт оподаткування;

Джерело сплати;

База оподаткування;

Масштаб вимірювання

Ставка податку;

Податкові

Суб’єкт податку − це учасник процесів справляння податку (платник, податковий агент,

Суб’єкт податку − це учасник процесів справляння податку (платник, податковий агент,

Елементи податку та їх характеристика

Елементи податку та їх характеристика

12

Податковий агент

особа, на яку Податковим кодексом

покладається обов’язок з обчислення,

утримання

12

Податковий агент

особа, на яку Податковим кодексом

покладається обов’язок з обчислення,

утримання

Об’єкт оподаткування − явище, предмет чи процес, внаслідок наявності яких сплачується

Об’єкт оподаткування − явище, предмет чи процес, внаслідок наявності яких сплачується

18

Об'єкт оподаткування

майно, товари

операції з постачання товарів (робіт, послуг)

дохід (прибуток) або його

18

Об'єкт оподаткування

майно, товари

операції з постачання товарів (робіт, послуг)

дохід (прибуток) або його

Джерело сплати − це той фонд, явище чи предмет, з якого

Джерело сплати − це той фонд, явище чи предмет, з якого

19

База оподаткування

це фізичний, вартісний чи інший

характерний вираз об’єкта оподаткування,

до

19

База оподаткування

це фізичний, вартісний чи інший

характерний вираз об’єкта оподаткування,

до

Масштаб вимірювання − це та одиниця, яка покладається в основу виміру

Масштаб вимірювання − це та одиниця, яка покладається в основу виміру

Ставки податку − це законодавчо встановлений розмір податку, виходячи із об’єкту

Ставки податку − це законодавчо встановлений розмір податку, виходячи із об’єкту

21

Ставка податку - це розмір

податкових нарахувань на

(від) одиницю (одиниці)

21

Ставка податку - це розмір

податкових нарахувань на

(від) одиницю (одиниці)

Існує три методи встановлення ставок:

а) інтуїтивний − ставки встановлюються на основі

Існує три методи встановлення ставок:

а) інтуїтивний − ставки встановлюються на основі

Податкові пільги − це законодавчо встановлені винятки із загальних правил оподаткування,

Податкові пільги − це законодавчо встановлені винятки із загальних правил оподаткування,

Порядок сплати податку – це методи, строки та засоби сплати податку

Порядок сплати податку – це методи, строки та засоби сплати податку

Строк сплати податку та збору

Обчислюється роками, кварталами, місяцями, декадами, тижнями,

Строк сплати податку та збору

Обчислюється роками, кварталами, місяцями, декадами, тижнями,

Податкове зобов'язання – це зобов'язання платника податків сплатити до бюджетів або

Податкове зобов'язання – це зобов'язання платника податків сплатити до бюджетів або

Податковий обов'язок

обов'язок обчислити, задекларувати та/або сплатити суму податку та збору

Податковий обов'язок

обов'язок обчислити, задекларувати та/або сплатити суму податку та збору

Податки можна класифікувати за певними ознаками:

за економічною ознакою об’єкта оподаткування;

за формою

Податки можна класифікувати за певними ознаками:

за економічною ознакою об’єкта оподаткування;

за формою

за економічною ознакою об’єкта оподаткування:

податки на доходи та прибутки − обов’язкові

за економічною ознакою об’єкта оподаткування:

податки на доходи та прибутки − обов’язкові

За формою оподаткування:

прямі податки − обов’язкові платежі, які напряму сплачуються платником

За формою оподаткування:

прямі податки − обов’язкові платежі, які напряму сплачуються платником

За ознакою органів державної влади, які їх встановлюють:

загальнодержавні податки − обов’язкові

За ознакою органів державної влади, які їх встановлюють:

загальнодержавні податки − обов’язкові

У фіскальній практиці існує три методики (варіанти) запровадження місцевих податків:

місцеві органи

У фіскальній практиці існує три методики (варіанти) запровадження місцевих податків:

місцеві органи

6

Види податків та зборів

Загальнодержавні

Місцеві

податки та збори,

що встановлені Податковим

кодексом

і

6

Види податків та зборів

Загальнодержавні

Місцеві

податки та збори,

що встановлені Податковим

кодексом

і

Загальнодержавні податки та збори

1. податок на прибуток підприємств;

2. податок на доходи

Загальнодержавні податки та збори

1. податок на прибуток підприємств;

2. податок на доходи

Місцеві податки та збори

1. Податок на майно;

2. Єдиний податок.

1. Збір

Місцеві податки та збори

1. Податок на майно;

2. Єдиний податок.

1. Збір

За формою справляння:

розкладні (розкладкові) податки − обов’язкові платежі, які визначаються як

За формою справляння:

розкладні (розкладкові) податки − обов’язкові платежі, які визначаються як

За способом зарахування податкових надходжень:

закріплені − обов’язкові платежі, які на тривалий

За способом зарахування податкових надходжень:

закріплені − обов’язкові платежі, які на тривалий

По відношенню до платника:

податки з юридичних осіб (податок на прибуток);

податки

По відношенню до платника:

податки з юридичних осіб (податок на прибуток);

податки

Концептуальні основи комп'ютерних інформаційних систем в аудиті

Концептуальні основи комп'ютерних інформаційних систем в аудиті Облигации. История возникновения облигации

Облигации. История возникновения облигации Валютный контроль

Валютный контроль Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Страховий ринок США

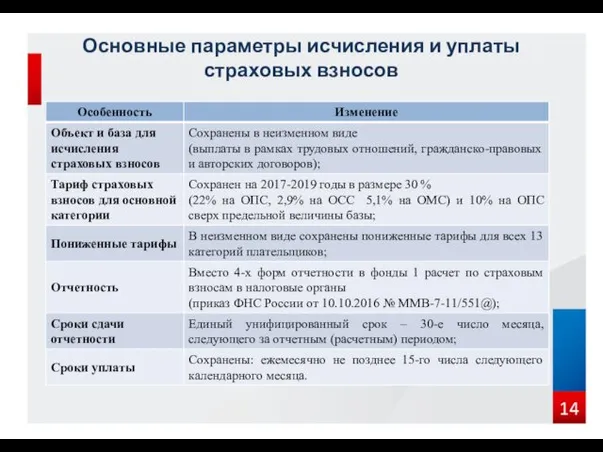

Страховий ринок США Страховые взносы

Страховые взносы Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Государственные финансы. Государственные внебюджетные фонды

Государственные финансы. Государственные внебюджетные фонды История бухгалтерского учета

История бухгалтерского учета Финансирование инновационного предпринимательства

Финансирование инновационного предпринимательства State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Споживче кредитування

Споживче кредитування Карта вместо денег

Карта вместо денег Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Общая характеристика хозяйственного учета

Общая характеристика хозяйственного учета Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Личное финансовое планирование

Личное финансовое планирование Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Суды о необоснованной налоговой выгоде

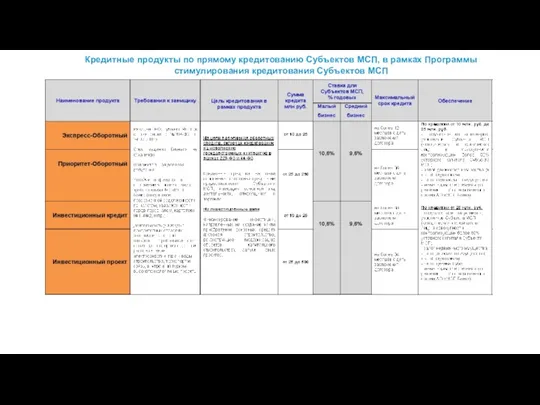

Суды о необоснованной налоговой выгоде Таблицы по продуктам МСП Банка

Таблицы по продуктам МСП Банка Анализ безубыточности

Анализ безубыточности Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов