- Концептуальні основи комп'ютерних інформаційних систем в аудиті

Содержание

- 2. Сутність, завдання та класифікація аудиту Поняття інформаційної технології в економіці Аудит в умовах КІСП і КСБО

- 3. Господарський контроль І

- 4. Слово «аудит» походить від латинського «audio», що означає — «слухати». Відповідно «auditor» — «той, хто слухає».

- 5. АУДИТ - перевірка даних бухгалтерського обліку і фінансової звітності суб'єкта господарювання з метою висловлення незалежної думки

- 6. Мета аудиту – висловлення незалежної думки щодо достовірності даних бухгалтерського обліку і фінансової звітності підприємств.

- 7. Завдання аудиту: 1) контроль за дотриманням законодавства щодо правил ведення обліку та складання звітності; 2) підтвердження

- 8. Предмет аудиту – економічні процеси (матеріально-технічне постачання, виробництво, збут продукції). Об'єкти аудиту – окремі господарські засоби,

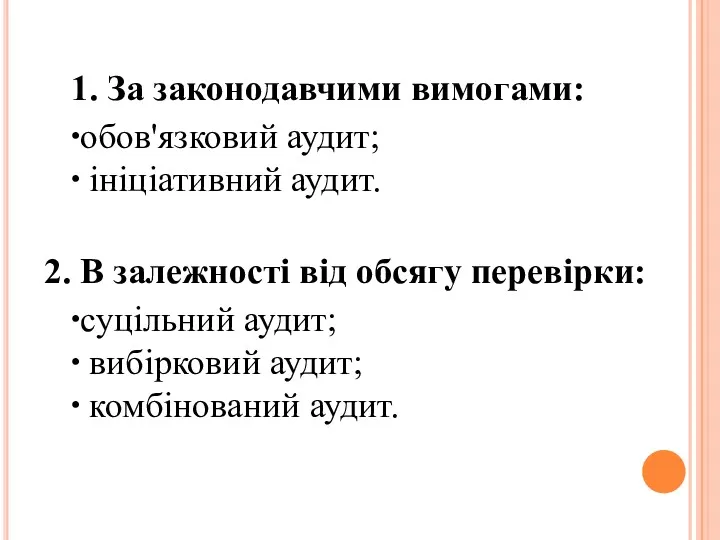

- 10. 1. За законодавчими вимогами: обов'язковий аудит; ініціативний аудит. 2. В залежності від обсягу перевірки: суцільний аудит;

- 11. 3. По відношенню до господарюючого суб’єкта: внутрішній аудит; зовнішній аудит. 4. За порядком призначення: первинний аудит;

- 12. Інформаційна технологія - система методів і способів пошу-ку, збору, накопичення, зберігання і обробки інформації із застосу-ванням

- 13. Риси інформаційних технологій: 1) здатність за запитом генерувати інформаційний продукт; 2) доставка цього інформаційного продукту в

- 14. Автоматизовані інформаційні технології в обліку – людино-машинна система функціонування на базі сучасних засобів обчислювальної техніки, що

- 15. Першим застосуванням саме електронних обчислювальних машин для бухгалтерського обліку є запровадження американською компанією «Дженерал Електрик» у

- 16. Інформаційна технологія орієнтована на обробку інформації певних видів: 1) даних (системи програмування, системи управління базами даних

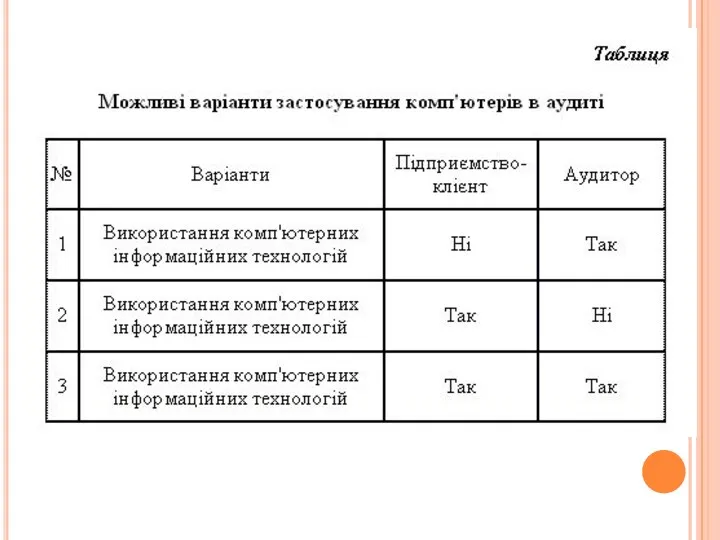

- 17. Персональні комп'ютери можуть використовуватися як для проведення аудиту економічних суб'єктів, так і для автоматизації управлінських робіт

- 18. Переваги обробки інформації клієнта за допомогою комп'ютера перед традиційними методами: • збільшує ефективність аудиторської роботи, зменшивши

- 19. МСА виділяють два поняття, пов'язані із використанням інформаційних технологій: 1) комп'ютерні інформаційні системи підприємств (КІСП); 2)

- 20. КІСП – це політика і процедури, які застосовує суб'єкт господарювання і ІТ-інфраструктура (технічні засоби, операційні системи),

- 21. КСБО наявна тоді, коли комп'ютер будь-якого типу або розміру використовується суб'єктом господарювання для обробки фінансової інформації,

- 22. Застосування цих систем впливає: 1) на процедури, які використовує аудитор; 2) на процес оцінки ризику; 3)

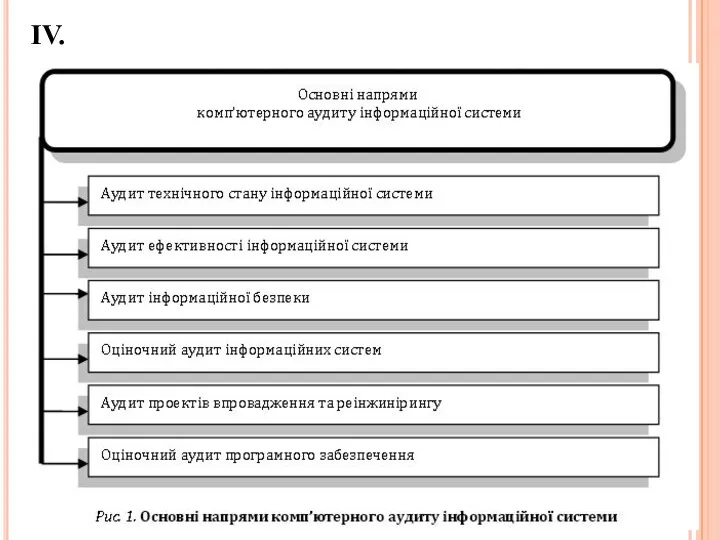

- 25. ІV.

- 26. Аудит технічного стану інформаційної системи як напрям комп’ютерного аудиту інформаційної системи спрямований на зменшення втрат, які

- 27. Такий аудит включає проведення заходів: 1) облік наявних апаратних засобів, програмного забезпечення 2) аналіз побудови кабельної

- 28. Аудит ефективності інформаційної системи проводиться з метою проведення оцінки повернення коштів, вкладених в дану інформаційну систему,

- 29. Для побудови ефективної системи захисту інформації, адекватної завданням і меті бізнесу проводиться аудит інформаційної безпеки.

- 30. Аудит інф. безпеки включає етапи: - аналіз інформаційних ризиків; - аналіз системи контролю інформації, яка передається

- 31. У випадку, якщо державні органи чи партнери можуть зажадати сертифікації інформаційної системи підприємства з метою відповідності

- 32. Аудит проектів впровадження та реінжинірингу дає змогу оцінити ризики впровадження реінжинірингу, строки та плановані ресурси на

- 33. Оціночний аудит програмного забезпечення визначає економічну ефективність від впровадження і експлуатації певного виду програм або комплексу

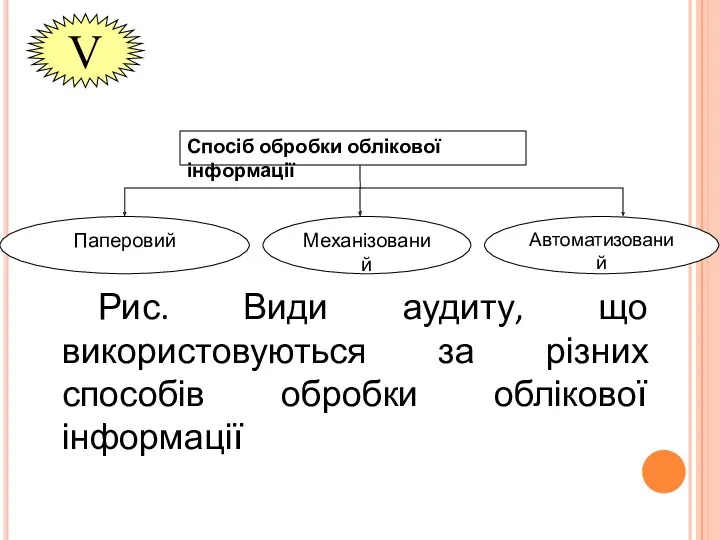

- 34. V Рис. Види аудиту, що використовуються за різних способів обробки облікової інформації

- 35. При «механізації» обчислювальна техніка є допоміжним засобом для обробки інформації, а при «комп'ютеризації» технічні засоби стають

- 36. При паперовому аудиті дані первинного та зведеного обліку отримуються в результаті ручної обробки інформації. Під механізованим

- 37. Автоматизований аудит проводиться за умови застосування досліджуваним підприємством комп’ютерів будь-якого розміру та типу для обробки фінансової

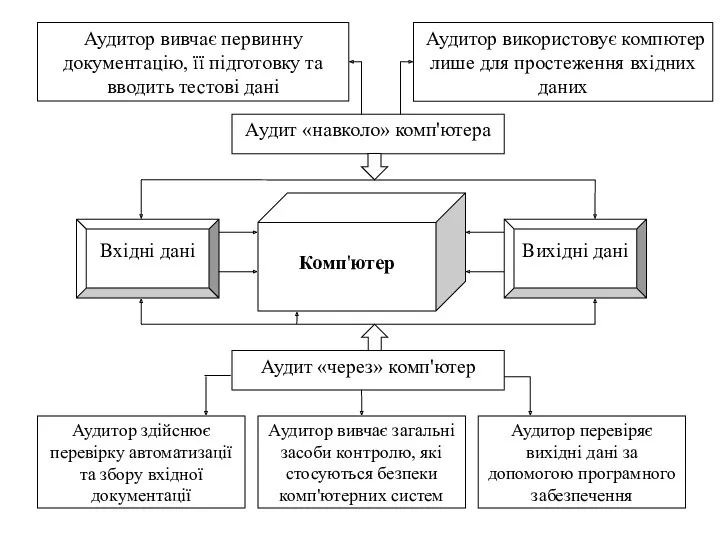

- 38. У зарубіжній літературі комп’ютерний аудит поділяють на два типи: аудит «навколо комп’ютера» та аудит «через комп’ютер».

- 39. Аудитор використовує компютер лише для простеження вхідних даних

- 41. Скачать презентацию

Сутність, завдання та класифікація аудиту

Поняття інформаційної технології в економіці

Аудит в

Сутність, завдання та класифікація аудиту

Поняття інформаційної технології в економіці

Аудит в

Господарський контроль

І

І

Слово «аудит» походить від

латинського «audio», що означає — «слухати».

Відповідно

«auditor» —

Слово «аудит» походить від

латинського «audio», що означає — «слухати».

Відповідно

«auditor» —

АУДИТ - перевірка даних бухгалтерського обліку і

фінансової звітності суб'єкта господарювання

АУДИТ - перевірка даних бухгалтерського обліку і фінансової звітності суб'єкта господарювання

Мета аудиту – висловлення незалежної думки щодо достовірності даних бухгалтерського обліку

Мета аудиту – висловлення незалежної думки щодо достовірності даних бухгалтерського обліку

Завдання аудиту:

1) контроль за дотриманням законодавства щодо правил ведення обліку

Завдання аудиту:

1) контроль за дотриманням законодавства щодо правил ведення обліку

Предмет аудиту – економічні процеси (матеріально-технічне постачання, виробництво, збут продукції).

Об'єкти аудиту

Предмет аудиту – економічні процеси (матеріально-технічне постачання, виробництво, збут продукції).

Об'єкти аудиту

1. За законодавчими вимогами:

обов'язковий аудит;

ініціативний аудит.

2. В залежності від

1. За законодавчими вимогами:

обов'язковий аудит;

ініціативний аудит.

2. В залежності від

3. По відношенню до господарюючого суб’єкта:

внутрішній аудит;

зовнішній аудит.

4. За

3. По відношенню до господарюючого суб’єкта:

внутрішній аудит;

зовнішній аудит.

4. За

Інформаційна технологія - система методів і способів пошу-ку, збору, накопичення, зберігання

Інформаційна технологія - система методів і способів пошу-ку, збору, накопичення, зберігання

Риси інформаційних технологій:

1) здатність за запитом генерувати інформаційний продукт;

2) доставка

Риси інформаційних технологій:

1) здатність за запитом генерувати інформаційний продукт;

2) доставка

Автоматизовані інформаційні технології в обліку –

людино-машинна система функціонування на базі

Автоматизовані інформаційні технології в обліку –

людино-машинна система функціонування на базі

Першим застосуванням саме електронних обчислювальних машин для бухгалтерського обліку є запровадження

Першим застосуванням саме електронних обчислювальних машин для бухгалтерського обліку є запровадження

Інформаційна технологія орієнтована на обробку інформації певних видів:

1) даних (системи

Інформаційна технологія орієнтована на обробку інформації певних видів:

1) даних (системи

Персональні комп'ютери

можуть використовуватися

як для проведення аудиту

економічних

суб'єктів,

так і для

автоматизації управлінських

робіт самої

Персональні комп'ютери

можуть використовуватися

як для проведення аудиту

економічних

суб'єктів,

так і для

автоматизації управлінських

робіт самої

Переваги обробки інформації клієнта за допомогою комп'ютера

перед традиційними методами:

• збільшує ефективність

Переваги обробки інформації клієнта за допомогою комп'ютера

перед традиційними методами:

• збільшує ефективність

МСА виділяють два поняття, пов'язані із використанням інформаційних технологій:

1) комп'ютерні

МСА виділяють два поняття, пов'язані із використанням інформаційних технологій:

1) комп'ютерні

КІСП – це політика і процедури, які застосовує суб'єкт господарювання і

КІСП – це політика і процедури, які застосовує суб'єкт господарювання і

КСБО наявна тоді, коли комп'ютер будь-якого типу або розміру використовується суб'єктом

КСБО наявна тоді, коли комп'ютер будь-якого типу або розміру використовується суб'єктом

Застосування цих систем впливає:

1) на процедури, які використовує аудитор;

2) на процес

Застосування цих систем впливає:

1) на процедури, які використовує аудитор;

2) на процес

ІV.

ІV.

Аудит технічного стану інформаційної системи як

напрям комп’ютерного аудиту інформаційної системи

спрямований на

Аудит технічного стану інформаційної системи як

напрям комп’ютерного аудиту інформаційної системи

спрямований на

Такий аудит включає проведення заходів:

1) облік наявних апаратних засобів, програмного

Такий аудит включає проведення заходів:

1) облік наявних апаратних засобів, програмного

Аудит ефективності інформаційної системи проводиться з метою проведення оцінки повернення

коштів, вкладених

Аудит ефективності інформаційної системи проводиться з метою проведення оцінки повернення

коштів, вкладених

Для побудови ефективної системи

захисту інформації, адекватної завданням і меті бізнесу

проводиться аудит

захисту інформації, адекватної завданням і меті бізнесу

проводиться аудит

Аудит інф. безпеки включає етапи:

- аналіз інформаційних ризиків;

- аналіз системи

Аудит інф. безпеки включає етапи:

- аналіз інформаційних ризиків;

- аналіз системи

У випадку, якщо державні органи чи партнери можуть зажадати сертифікації інформаційної

У випадку, якщо державні органи чи партнери можуть зажадати сертифікації інформаційної

Аудит проектів впровадження та реінжинірингу дає змогу оцінити ризики впровадження реінжинірингу,

Аудит проектів впровадження та реінжинірингу дає змогу оцінити ризики впровадження реінжинірингу,

Оціночний аудит програмного забезпечення визначає

економічну ефективність від впровадження і експлуатації

певного виду

Оціночний аудит програмного забезпечення визначає

економічну ефективність від впровадження і експлуатації

певного виду

V

Рис. Види аудиту, що використовуються за різних способів обробки облікової інформації

V

Рис. Види аудиту, що використовуються за різних способів обробки облікової інформації

При «механізації» обчислювальна техніка є допоміжним засобом для обробки інформації,

а

При «механізації» обчислювальна техніка є допоміжним засобом для обробки інформації,

а

При паперовому аудиті дані первинного та зведеного обліку отримуються в результаті

При паперовому аудиті дані первинного та зведеного обліку отримуються в результаті

Автоматизований аудит проводиться за

умови застосування досліджуваним підприємством комп’ютерів будь-якого розміру та

Автоматизований аудит проводиться за

умови застосування досліджуваним підприємством комп’ютерів будь-якого розміру та

У зарубіжній літературі комп’ютерний аудит поділяють на два типи: аудит «навколо

Аудитор використовує компютер лише для простеження вхідних даних

Аудитор використовує компютер лише для простеження вхідних даних

Действующие меры поддержки промышленных предприятий

Действующие меры поддержки промышленных предприятий Учет собственного капитала

Учет собственного капитала Организация оплаты труда

Организация оплаты труда Финансовая политика государства

Финансовая политика государства Водный налог. Глава 25.2 НК РФ

Водный налог. Глава 25.2 НК РФ Международные валютно-кредитные отношения

Международные валютно-кредитные отношения Государственные финансы

Государственные финансы Налог на доходы физических лиц

Налог на доходы физических лиц Размеры подушевого норматива финансирования среднего образования на 2021год

Размеры подушевого норматива финансирования среднего образования на 2021год Отчет Благотворительного фонда поддержки и развития школы №12

Отчет Благотворительного фонда поддержки и развития школы №12 Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Przedsiębiorstwo - przedsiębiorca

Przedsiębiorstwo - przedsiębiorca Описание продукта Кредитная карта

Описание продукта Кредитная карта НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Болашақ бағдарламасы

Болашақ бағдарламасы РЕСО ДОМ - страхование индивидуальных строений

РЕСО ДОМ - страхование индивидуальных строений Виртуальная кредитная карта ”КиберСпорт“

Виртуальная кредитная карта ”КиберСпорт“ Управление затратами на предприятии общественного предприятия

Управление затратами на предприятии общественного предприятия Государственные внебюджетные фонды

Государственные внебюджетные фонды Учет запасов. Материальные запасы, их классификация

Учет запасов. Материальные запасы, их классификация Сутність і класифікація податків

Сутність і класифікація податків Бюджеты органов местного самоуправления

Бюджеты органов местного самоуправления Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Учет денежных средств в кредитной организации

Учет денежных средств в кредитной организации ЭДО для контрагентов Как это работает?

ЭДО для контрагентов Как это работает?