- Учет денежных средств в кредитной организации

Содержание

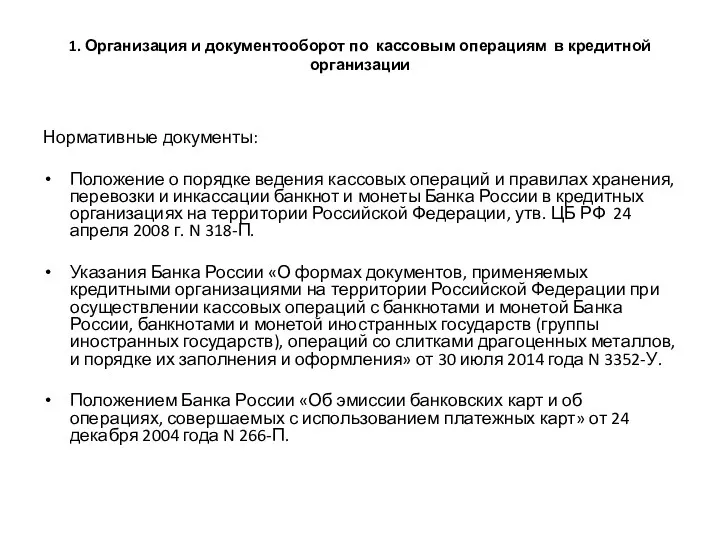

- 2. 1. Организация и документооборот по кассовым операциям в кредитной организации Нормативные документы: Положение о порядке ведения

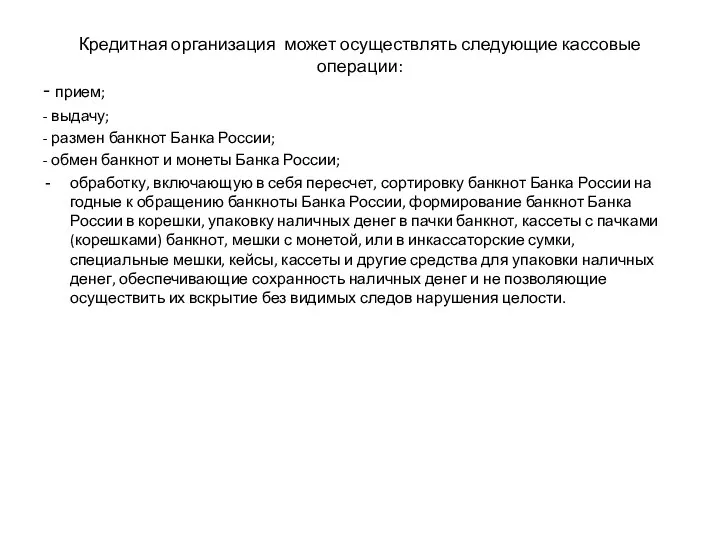

- 3. Кредитная организация может осуществлять следующие кассовые операции: - прием; - выдачу; - размен банкнот Банка России;

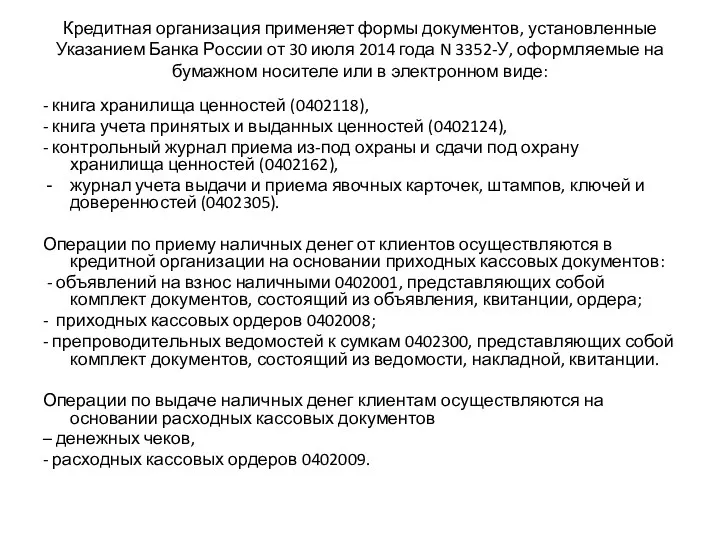

- 4. Кредитная организация применяет формы документов, установленные Указанием Банка России от 30 июля 2014 года N 3352-У,

- 5. 2. Учет кассовых операций Для учета кассовых операций предназначены счета второго раздела «Денежные средства и драгоценные

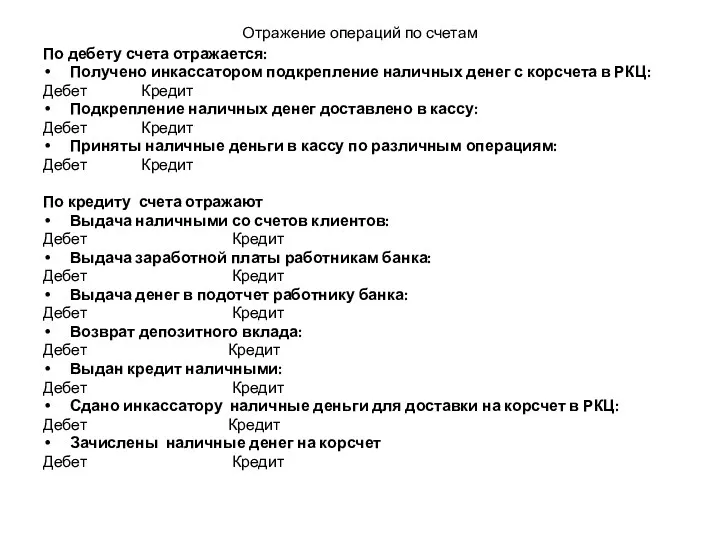

- 6. Отражение операций по счетам По дебету счета отражается: Получено инкассатором подкрепление наличных денег с корсчета в

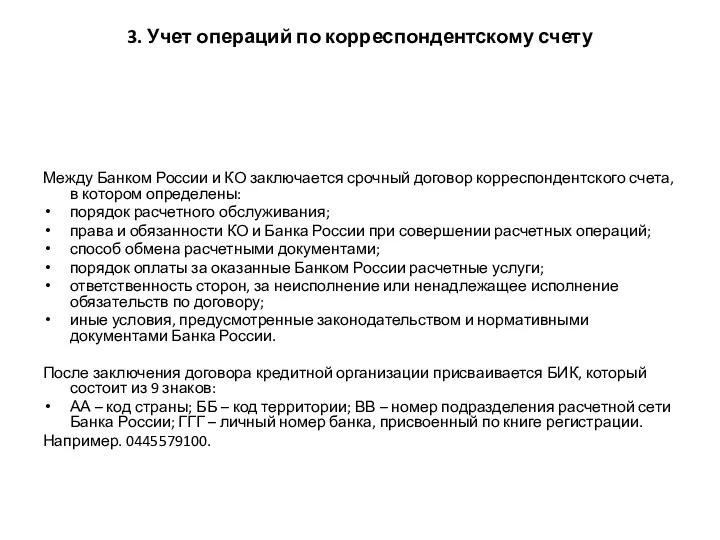

- 7. 3. Учет операций по корреспондентскому счету Между Банком России и КО заключается срочный договор корреспондентского счета,

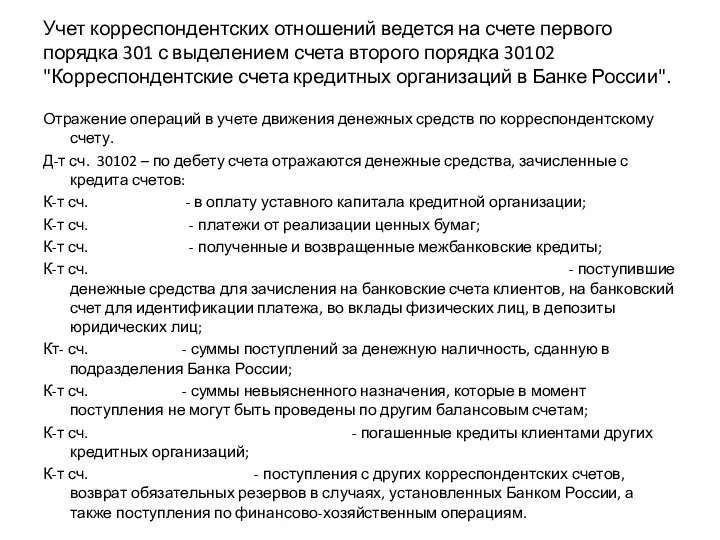

- 8. Учет корреспондентских отношений ведется на счете первого порядка 301 с выделением счета второго порядка 30102 "Корреспондентские

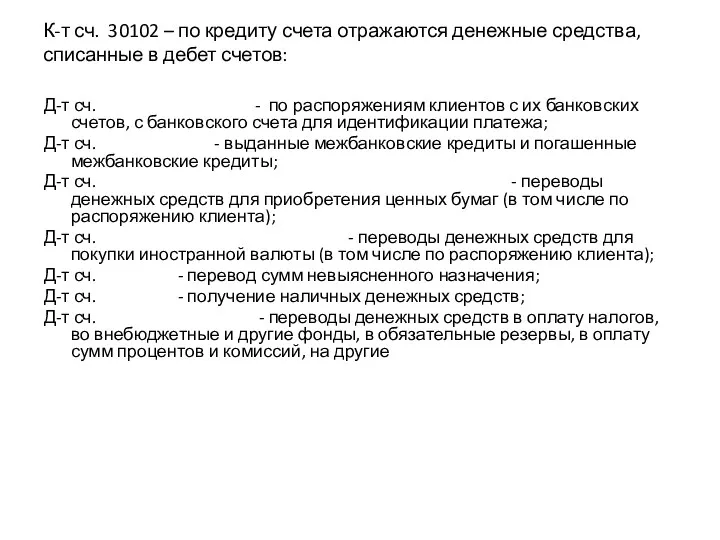

- 9. К-т сч. 30102 – по кредиту счета отражаются денежные средства, списанные в дебет счетов: Д-т сч.

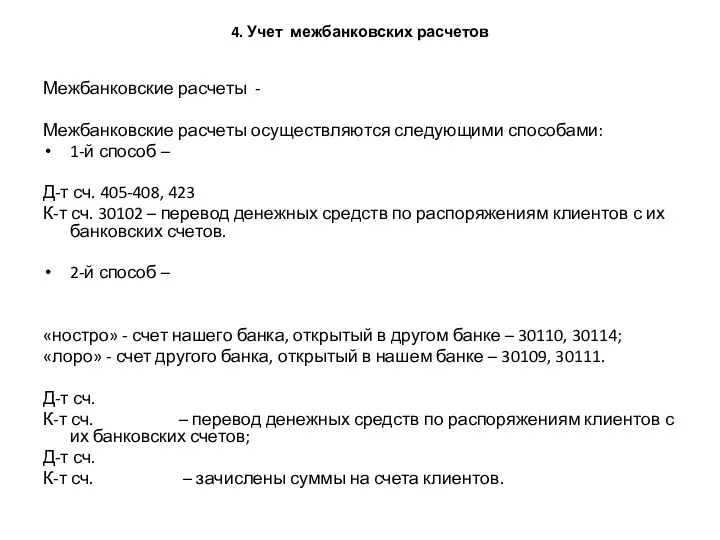

- 10. 4. Учет межбанковских расчетов Межбанковские расчеты - Межбанковские расчеты осуществляются следующими способами: 1-й способ – Д-т

- 12. Скачать презентацию

1. Организация и документооборот по кассовым операциям в кредитной организации

Нормативные документы:

Положение

1. Организация и документооборот по кассовым операциям в кредитной организации

Нормативные документы:

Положение

Кредитная организация может осуществлять следующие кассовые операции:

- прием;

- выдачу;

-

Кредитная организация может осуществлять следующие кассовые операции:

- прием;

- выдачу;

-

Кредитная организация применяет формы документов, установленные Указанием Банка России от 30

Кредитная организация применяет формы документов, установленные Указанием Банка России от 30

2. Учет кассовых операций

Для учета кассовых операций предназначены счета второго раздела

2. Учет кассовых операций

Для учета кассовых операций предназначены счета второго раздела

Отражение операций по счетам

По дебету счета отражается:

Получено инкассатором подкрепление наличных денег

Отражение операций по счетам

По дебету счета отражается:

Получено инкассатором подкрепление наличных денег

3. Учет операций по корреспондентскому счету

Между Банком России и КО заключается

3. Учет операций по корреспондентскому счету

Между Банком России и КО заключается

Учет корреспондентских отношений ведется на счете первого порядка 301 с выделением

Учет корреспондентских отношений ведется на счете первого порядка 301 с выделением

К-т сч. 30102 – по кредиту счета отражаются денежные средства, списанные

К-т сч. 30102 – по кредиту счета отражаются денежные средства, списанные

4. Учет межбанковских расчетов

Межбанковские расчеты -

Межбанковские расчеты осуществляются следующими способами:

1-й

4. Учет межбанковских расчетов

Межбанковские расчеты -

Межбанковские расчеты осуществляются следующими способами:

1-й

Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Основы системы ОМС

Основы системы ОМС Prezentatsia_k_diplomnoy_rabote

Prezentatsia_k_diplomnoy_rabote Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика

Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика Корпорацияның қаржылық жоспарлауы

Корпорацияның қаржылық жоспарлауы Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання

Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Основы финансовой грамотности

Основы финансовой грамотности Исследования операции с денежными средствами в кассах предприятий и в банках при расследовании экономических преступлений

Исследования операции с денежными средствами в кассах предприятий и в банках при расследовании экономических преступлений Директ-страхование

Директ-страхование Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Анализ уровня риска по значению коэффициента бета

Анализ уровня риска по значению коэффициента бета Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Инструменты денежно-кредитного регулирования экономики

Инструменты денежно-кредитного регулирования экономики Содержание и принципы организации финансов предприятия

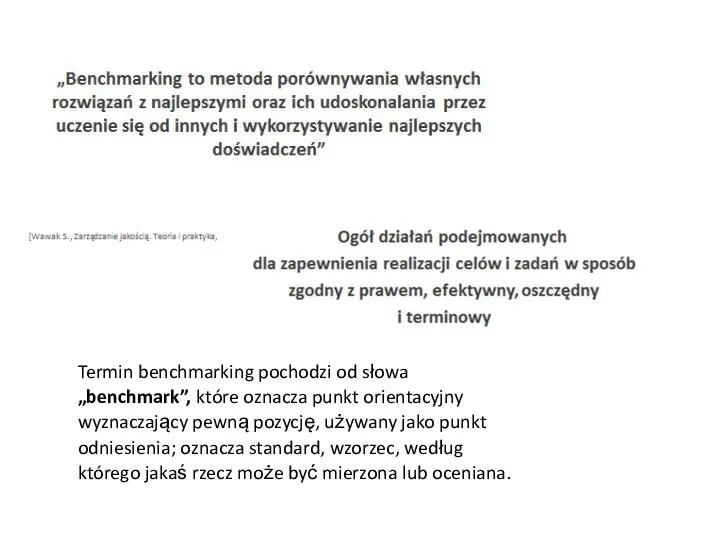

Содержание и принципы организации финансов предприятия Benchmarking

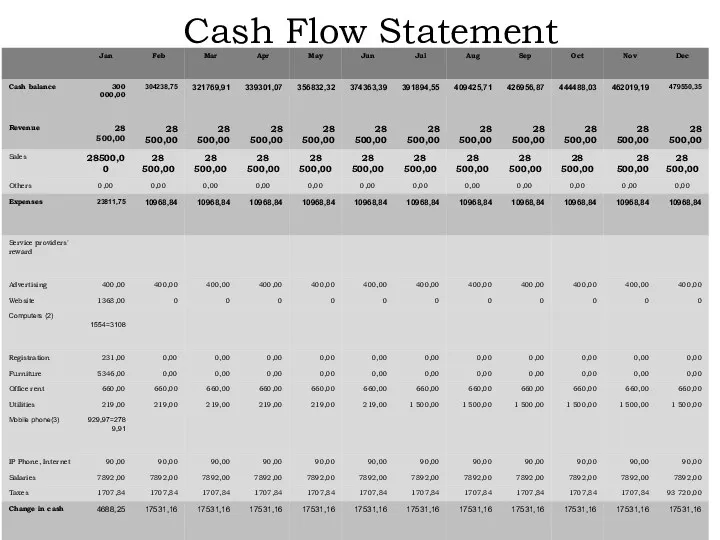

Benchmarking Cash flow statement. (1)

Cash flow statement. (1) Как безопасно пользоваться банковской картой

Как безопасно пользоваться банковской картой Реализация Стратегии повышения финансовой грамотности в Новгородской области

Реализация Стратегии повышения финансовой грамотности в Новгородской области Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Содействие самозанятости безработных граждан

Содействие самозанятости безработных граждан Налоговая декларация

Налоговая декларация Сақтандыру компаниясы

Сақтандыру компаниясы Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Анализ финансовой устойчивости предприятия по данным финансовой отчетности

Анализ финансовой устойчивости предприятия по данным финансовой отчетности Фандрайзинг с картинками

Фандрайзинг с картинками