- Анализ уровня риска по значению коэффициента бета

Содержание

- 2. Коэффициент бета Коэффициент бета (англ. Beta, β, beta coefficient) – определяет меру риска акции (актива) по

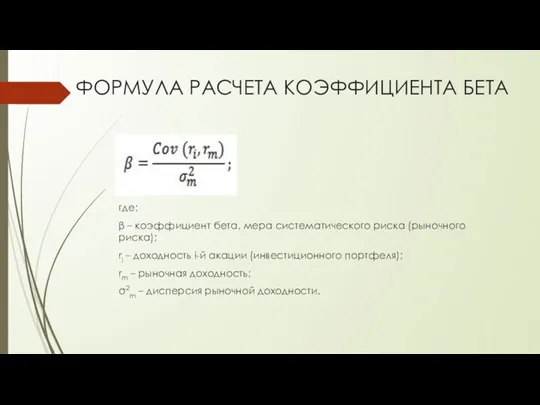

- 3. ФОРМУЛА РАСЧЕТА КОЭФФИЦИЕНТА БЕТА где: β – коэффициент бета, мера систематического риска (рыночного риска); ri –

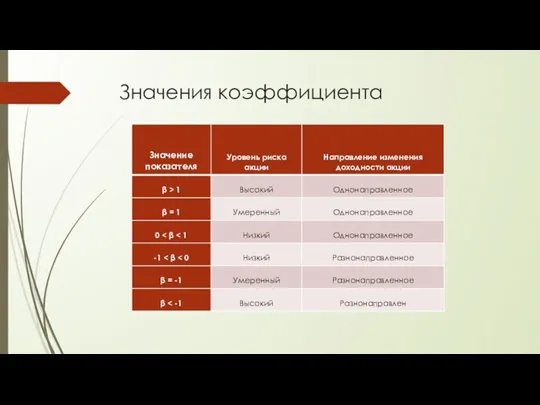

- 4. Значения коэффициента Коэффициент бета показывает рыночный риск акции и отражает чувствительность изменения акции по отношению к

- 5. Значения коэффициента

- 6. ДАННЫЕ ДЛЯ ПОСТРОЕНИЯ КОЭФФИЦИЕНТА БЕТА ИНФОРМАЦИОННЫМИ КОМПАНИЯМИ Коэффициент бета используется многими информационно-инвестиционными компаниями для оценки систематического

- 7. КОЭФФИЦИЕНТ БЕТА В МОДЕЛИ ОЦЕНКИ КАПИТАЛЬНЫХ АКТИВОВ – CAPM Формула расчета доходности акций по модели капитальных

- 8. Модель CAPM была создана У.Шарпом (1964) и Дж. Линтером (1965) и позволяет спрогнозировать будущее значение доходности

- 9. Доходность по безрисковому активу, на практике, берется как доходность по государственным ценным бумагам ГКО, ОФЗ. Доходность

- 11. Скачать презентацию

Коэффициент бета

Коэффициент бета (англ. Beta, β, beta coefficient) – определяет меру риска акции (актива) по

Коэффициент бета

Коэффициент бета (англ. Beta, β, beta coefficient) – определяет меру риска акции (актива) по

ФОРМУЛА РАСЧЕТА КОЭФФИЦИЕНТА БЕТА

где:

β – коэффициент бета, мера систематического риска (рыночного

ФОРМУЛА РАСЧЕТА КОЭФФИЦИЕНТА БЕТА

где:

β – коэффициент бета, мера систематического риска (рыночного

Значения коэффициента

Коэффициент бета показывает рыночный риск акции и отражает чувствительность изменения

Значения коэффициента

Коэффициент бета показывает рыночный риск акции и отражает чувствительность изменения

Значения коэффициента

Значения коэффициента

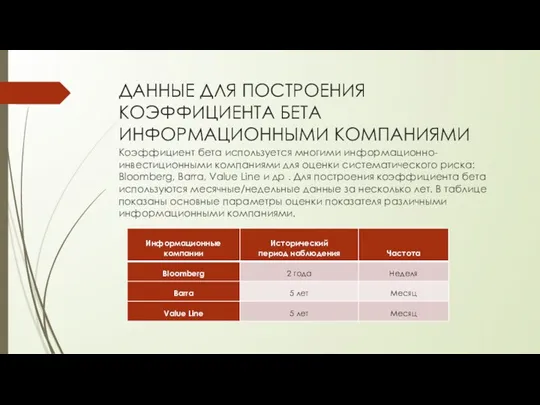

ДАННЫЕ ДЛЯ ПОСТРОЕНИЯ КОЭФФИЦИЕНТА БЕТА ИНФОРМАЦИОННЫМИ КОМПАНИЯМИ

Коэффициент бета используется многими информационно-инвестиционными

ДАННЫЕ ДЛЯ ПОСТРОЕНИЯ КОЭФФИЦИЕНТА БЕТА ИНФОРМАЦИОННЫМИ КОМПАНИЯМИ

Коэффициент бета используется многими информационно-инвестиционными

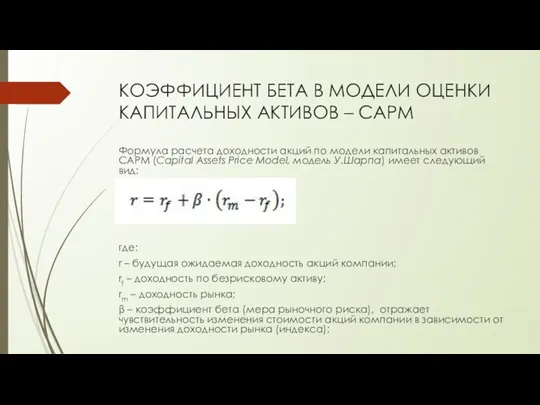

КОЭФФИЦИЕНТ БЕТА В МОДЕЛИ ОЦЕНКИ КАПИТАЛЬНЫХ АКТИВОВ – CAPM

Формула расчета доходности акций

КОЭФФИЦИЕНТ БЕТА В МОДЕЛИ ОЦЕНКИ КАПИТАЛЬНЫХ АКТИВОВ – CAPM

Формула расчета доходности акций

Модель CAPM была создана У.Шарпом (1964) и Дж. Линтером (1965) и

Модель CAPM была создана У.Шарпом (1964) и Дж. Линтером (1965) и

Доходность по безрисковому активу, на практике, берется как доходность по государственным

Доходность по безрисковому активу, на практике, берется как доходность по государственным

Предложение денег

Предложение денег Финансовая отчетность. Новые формы

Финансовая отчетность. Новые формы Бюджет семьи

Бюджет семьи Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Факторы ценообразования в гостинице

Факторы ценообразования в гостинице Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Аудит внеоборотных активов

Аудит внеоборотных активов Финансовый продукт Vista

Финансовый продукт Vista Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2

Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2 Экономическая сущность финансов. Финансовая система

Экономическая сущность финансов. Финансовая система Оценка основных направлений улучшения финансового состояния предприятия

Оценка основных направлений улучшения финансового состояния предприятия Документирование аудита

Документирование аудита Аудит валютных операций коммерческого банка

Аудит валютных операций коммерческого банка Состав и структура сметной стоимости

Состав и структура сметной стоимости Себестоимость продукции (работ, услуг)

Себестоимость продукции (работ, услуг) Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Страховой стаж

Страховой стаж Основы управления оборотными активами организации

Основы управления оборотными активами организации Договор займа и кредита

Договор займа и кредита Бюджет для граждан

Бюджет для граждан Международные расчеты

Международные расчеты Аналіз фінансових результатів діяльності підприємства

Аналіз фінансових результатів діяльності підприємства Планирование финансово-хозяйственной деятельности, как ключевой инструмент финансового менеджмента профсоюзной организации

Планирование финансово-хозяйственной деятельности, как ключевой инструмент финансового менеджмента профсоюзной организации Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Мемлекеттік бюджет

Мемлекеттік бюджет Пенсия военнослужащих за выслугу лет

Пенсия военнослужащих за выслугу лет Системы калькулирования. Калькулирование себестоимости продукции

Системы калькулирования. Калькулирование себестоимости продукции