- Аудит внеоборотных активов

Содержание

- 2. ПЛАН ЛЕКЦИИ 1) ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ ОСНОВНЫХ СРЕДСТВ 2) ТЕСТИРОВАНИЕ УЧЕТА ОСНОВНЫХ СРЕДСТВ 3) АУДИТ

- 3. 5) ТИПИЧНЫЕ ОШИБКИ В УЧЕТЕ ОС 6) АУДИТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 7) ТИПИЧНЫЕ ОШИБКИ В УЧЕТЕ НМА

- 4. 1 ВОПРОС ЛЕКЦИИ ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ ОСНОВНЫХ СРЕДСТВ

- 5. ЦЕЛЬ АУДИТА ОСНОВНЫХ СРЕДСТВ ФОРМИРОВАНИЕ МНЕНИЯ О СТЕПЕНИ ДОСТОВЕРНОСТИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ПО РАЗДЕЛУ ОСНОВНЫЕ СРЕДСТВА И

- 6. ЗАДАЧИ АУДИТА ИЗУЧИТЬ СОСТАВ И СТРУКТУРУ ОС И НМА ПО ДАННЫМ ПЕРВИЧНЫХ ДОКУМЕНТОВ И УЧЕТНЫХ РЕГИСТРОВ

- 7. ИЗУЧИТЬ ПОРЯДОК ИСПОЛЬЗОВАНИЯ ОС И НМА УСТАНОВИТЬ ДОСТОВЕРНОСТЬ НАЧИСЛЕНИЯ И ОТРАЖЕНИЯ В УЧЕТЕ АМОРТИЗАЦИИ ПО ОС

- 8. НАПРАВЛЕНИЯ АУДИТА ОС И НМА ПОСТАНОВКА КОНТРОЛЯ ЭКОНОМИЧЕСКОГО СУБЪЕКТА ЗА НАЛИЧИЕМ И ИСПОЛЬЗОВАНИЕМ АКТИВОВ ПРОВЕРКА УЧЕТА

- 9. НОРМАТИВНЫЕ ДОКУМЕНТЫ ПО АУДИТУ ОС

- 10. ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ) ОТ 26 ЯНВАРЯ 1996 N 14-ФЗ НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

- 11. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 06 ДЕКАБРЯ 2011 N 402-ФЗ «О БУХГАЛТЕРСКОМ УЧЕТЕ» ПРИКАЗ МИНФИНА РФ ОТ 13

- 12. ПРИКАЗ МИНФИНА РФ ОТ 31 ОКТЯБРЯ 2000 N 94Н «ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

- 13. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 26 ДЕКАБРЯ 1995 N 208-ФЗ «ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ» ПРИКАЗ МИНФИНА РФ ОТ 06

- 14. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 01.01.2002 N 1 "О КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ"

- 15. ИСТОЧНИКИ АУДИТОРСКОЙ ИНФОРМАЦИИ ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ ДОГОВОРЫ НА ПОСТУПЛЕНИЕ, ВЫБЫТИЕ ОБЪЕКТОВ ПРАВОУСТАНАВЛИВАЮЩИЕ ДОКУМЕНТЫ ПРОТОКОЛЫ

- 16. ДОКУМЕНТЫ ПО ОТРАЖЕНИЮ ОПЕРАЦИЙ С ОС НАКЛАДНАЯ НА ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ ОБЪЕКТОВ ОС НАКЛАДНЫЕ НА ПРИОБРЕТЕНИЕ И

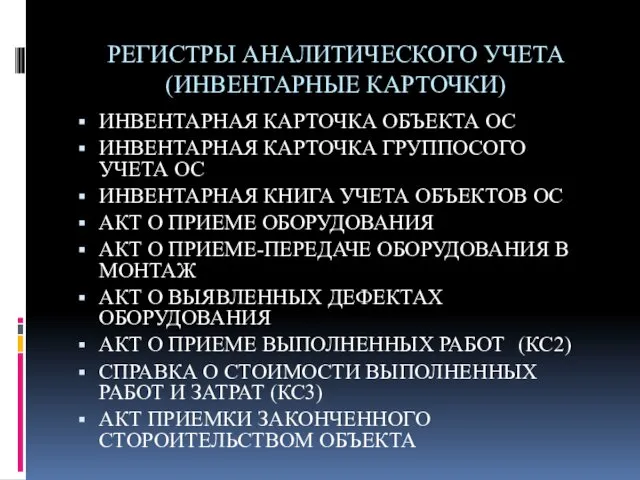

- 17. РЕГИСТРЫ АНАЛИТИЧЕСКОГО УЧЕТА (ИНВЕНТАРНЫЕ КАРТОЧКИ) ИНВЕНТАРНАЯ КАРТОЧКА ОБЪЕКТА ОС ИНВЕНТАРНАЯ КАРТОЧКА ГРУППОСОГО УЧЕТА ОС ИНВЕНТАРНАЯ КНИГА

- 18. РЕГИСТРЫ АНАЛИТИЧЕСКОГО УЧЕТА (ИНВЕНТАРНЫЕ КАРТОЧКИ) АКТ О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ АКТ О ПРИЕМЕ-ПЕРДАЧЕ ЗДАНИЯ АКТ

- 19. РЕГИСТРЫ СИНТЕТИЧЕСКОГО УЧЕТА ЖО, карточка и анализ счета (01) ЖО , карточка и анализ счета (08)

- 20. ГЛАВНАЯ КНИГА И ОБОРОТНЫЕ ВЕДОМОСТИ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

- 21. ИЗУЧЕНИЕ УЧЕТНОЙ ПОЛИТИКИ УТВЕРЖДЕННЫЕ ОРГАНИЗАЦИЕЙ ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ ДОКУМЕНТООБОРОТ ОС ПЕРЕЧЕНЬ СЧЕТОВ И СУБСЧЕТОВ, ИСПОЛЬЗУЕМЫХ ДЛЯ

- 22. ОБЩИЙ ПЛАН АУДИТА ОС ПРОГРАММА АУДИТА ОПЕРАЦИЙ С ОС ПРОГРАММА ТЕСТОВ СРЕДСТВ КОНТРОЛЯ ОПЕРАЦИЙ С ОС

- 23. 2 ВОПРОС ЛЕКЦИИ СОДЕРЖАНИЕ ПРОГРАММЫ АУДИТА ОСНОВНЫХ СРЕДСТВ

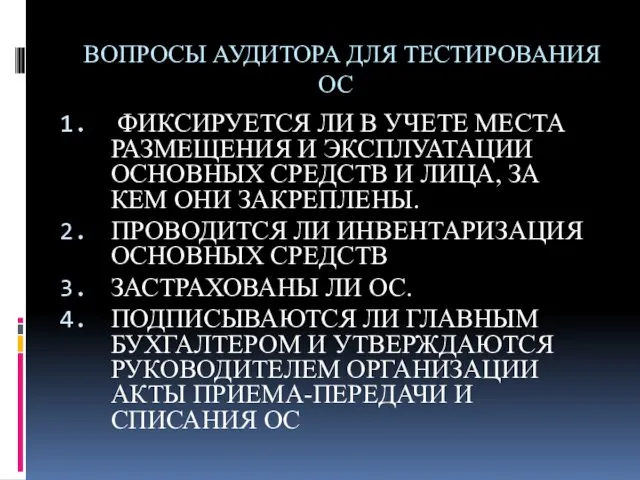

- 24. ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС ФИКСИРУЕТСЯ ЛИ В УЧЕТЕ МЕСТА РАЗМЕЩЕНИЯ И ЭКСПЛУАТАЦИИ ОСНОВНЫХ СРЕДСТВ И

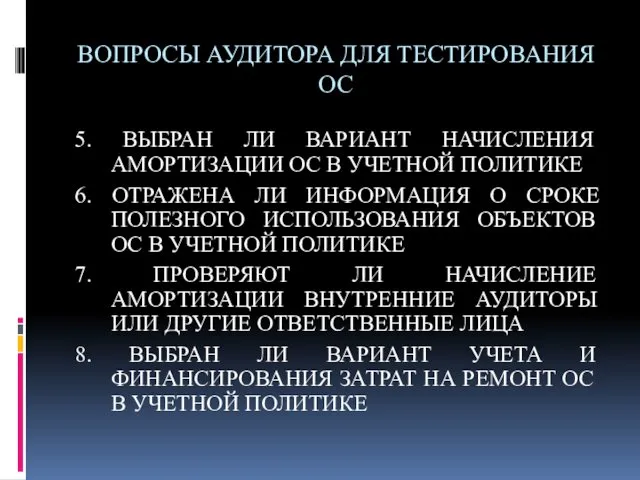

- 25. ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС 5. ВЫБРАН ЛИ ВАРИАНТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОС В УЧЕТНОЙ ПОЛИТИКЕ 6.

- 26. ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС 9. ПРОВЕРКА НАЛИЧИЯ НА ОБЪЕКТАХ ОС МАРКИРОВКИ УЧЕТА 10. НАЗНАЧАЮТСЯ ЛИ

- 27. ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС 14. ОТРАЖАЮТСЯ ЛИ В УЧЕТЕ ФАКТ СДАЧИ ОС В АРЕНДУ 15.

- 28. ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС 19. ПРИМЕНЯЮТСЯ ЛИ ТИПОВЫЕ ФОРМЫ УЧЕТА ОС 20. С КАКОЙ ПЕРИОДИЧНОСТЬЮ

- 29. АУДИТ ИНВЕНТАРИЗАЦИИ ОС ПРОВЕРКА РЕГИСТРОВ АНАЛИТИЧЕСКОГО УЧЕТА (ИНВЕНТАРНЫЕ КАРТОЧКИ, ИНВЕНТАРИЗ0АЦИОННЫЕ ОПИСИ) ПРОВЕКА ТЕХНИЧЕСКИХ ПАСПОРТОВ ДОКУМЕНТЫ НА

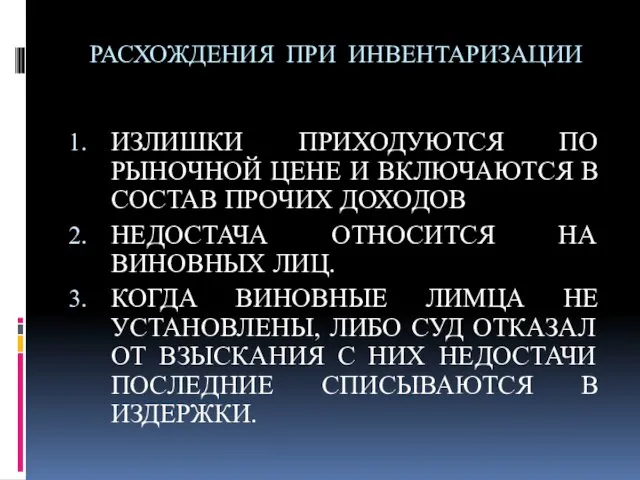

- 30. РАСХОЖДЕНИЯ ПРИ ИНВЕНТАРИЗАЦИИ ИЗЛИШКИ ПРИХОДУЮТСЯ ПО РЫНОЧНОЙ ЦЕНЕ И ВКЛЮЧАЮТСЯ В СОСТАВ ПРОЧИХ ДОХОДОВ НЕДОСТАЧА ОТНОСИТСЯ

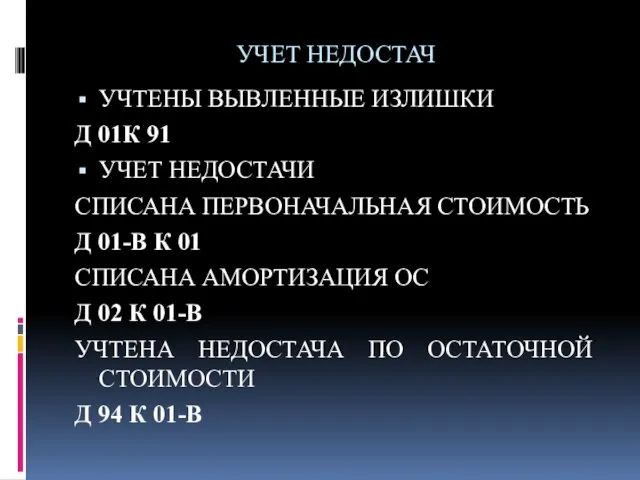

- 31. УЧЕТ НЕДОСТАЧ УЧТЕНЫ ВЫВЛЕННЫЕ ИЗЛИШКИ Д 01К 91 УЧЕТ НЕДОСТАЧИ СПИСАНА ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ Д 01-В К

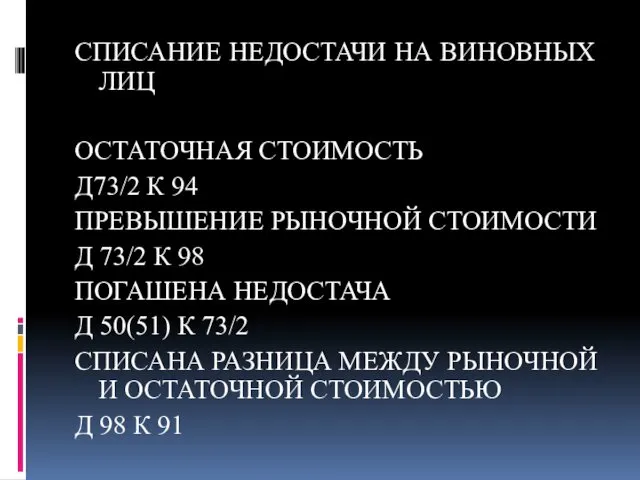

- 32. СПИСАНИЕ НЕДОСТАЧИ НА ВИНОВНЫХ ЛИЦ ОСТАТОЧНАЯ СТОИМОСТЬ Д73/2 К 94 ПРЕВЫШЕНИЕ РЫНОЧНОЙ СТОИМОСТИ Д 73/2 К

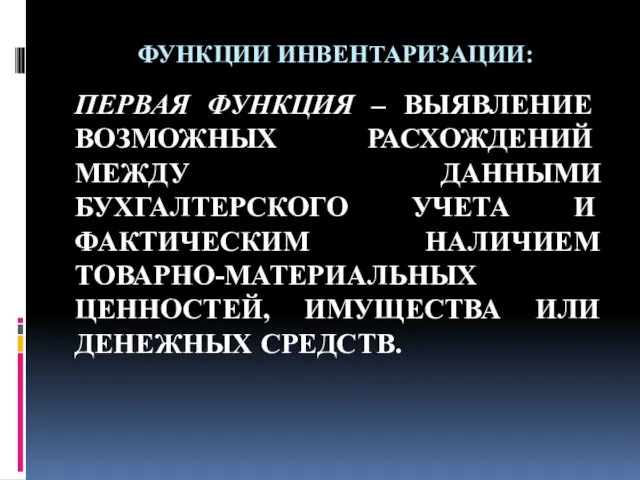

- 33. ФУНКЦИИ ИНВЕНТАРИЗАЦИИ: ПЕРВАЯ ФУНКЦИЯ – ВЫЯВЛЕНИЕ ВОЗМОЖНЫХ РАСХОЖДЕНИЙ МЕЖДУ ДАННЫМИ БУХГАЛТЕРСКОГО УЧЕТА И ФАКТИЧЕСКИМ НАЛИЧИЕМ ТОВАРНО-МАТЕРИАЛЬНЫХ

- 34. ВТОРАЯ ФУНКЦИЯ – ВЫЯВЛЕНИЕ РЕАЛЬНЫХ ОБЪЁМОВ НЕКОТОРЫХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

- 35. 1 ЭТАП ИНВЕНТАРИЗАЦИИ ПОДГОТОВИТЕЛЬНЫЕ МЕРОПРИЯТИЯ. НА ЭТОМ ЭТАПЕ ИЗДАЕТСЯ ПРИКАЗ О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ, НАЗНАЧАЕТСЯ ИНВЕНТАРИЗАЦИОННАЯ КОМИССИЯ.

- 36. 2 ЭТАП ИНВЕНТАРИЗАЦИИ СОБСТВЕННО УСТАНОВЛЕНИЕ В НАТУРЕ ФАКТИЧЕСКОГО НАЛИЧИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ ПРОВОДИТСЯ ПУТЕМ ВЗВЕШИВАНИЯ, ОБМЕРА, ПОДСЧЕТА.

- 37. 3 ЭТАП ИНВЕНТАРИЗАЦИИ СОПОСТАВЛЕНИЕ И ПРОВЕРКА ПОЛУЧЕННЫХ ДАННЫХ С ДАННЫМИ УЧЕТА НА ЭТОМ ЭТАПЕ ВЫЯВЛЯЮТСЯ РАСХОЖДЕНИЯ

- 38. СПОСОБЫ СОКРЫТИЯ ИЗЛИШКОВ ПРИ ИНВЕНТАРИЗАЦИИ 1. НЕВКЛЮЧЕНИЕ В ИНВЕНТАРИЗАЦИОННУЮ ОПИСЬ ФАКТИЧЕСКИ ИМЕВШИХСЯ В НАЛИЧИИ ЦЕННОСТЕЙ 2.ПОСЛЕДУЮЩИЕ

- 39. СПОСОБЫ СОКРЫТИЯ ИЗЛИШКОВ ПРИ ИНВЕНТАРИЗАЦИИ 4. НЕСВОЕВРЕМЕННОЕ ОПРИХОДОВАНИЕ ЦЕННОСТЕЙ 5. СОСТАВЛЕНИЕ ДОКУМЕНТОВ ПРИКРЫТИЯ ИЗЛИШКОВ (ДАГОВОР АРЕНДЫ,

- 40. СПОСОБЫ СОКРЫТИЯ НЕДОСТАЧИ ПРИ ИНВЕНТАРИЗАЦИИ 1. ВНЕСЕНИЕ В ОПИСЬ НЕСУЩЕСТВУЮЩИХ ТОВАРОВ 2. ПОСЛЕДУЮЩИЕ ДОПИСКИ КОЛИЧЕСТВА ТОВАРОВ

- 41. СПОСОБЫ СОКРЫТИЯ НЕДОСТАЧИ ПРИ ИНВЕНТАРИЗАЦИИ 5. НЕСВОЕВРЕМЕННОЕ ПРОВЕДЕНИЕ ПО ОТЧЕТНОСТИ РАСХОДНЫХ ДОКУМЕНТОВ 6. ВРЕМЕННОЕ ПОЗАИМСТВОВАНИЕ ТОВАРОВ

- 42. 4 ВОПРОС ЛЕКЦИИ АУДИТОРСКИЕ ПРОЦЕДУРЫ ПО ПРОВЕРКЕ УЧЕТА ОСНОВНЫХ СРЕДСТВ

- 43. 1.АУДИТ ВНУТРЕННИХ ДОКУМЕНТОВ

- 44. 1.1 ИЗУЧЕНИЕ УСТАВА ОРГАНИЗАЦИИ УСТАВ ОРГАНИЗАЦИИ ПРОТОКОЛЫ СОБРАНИЯ АКЦИОНЕРОВ ПРОТОКОЛЫ ЗАСЕДАНИЙ СОВЕТА ДИРЕКТОРОВ (проверка соответствия ст.

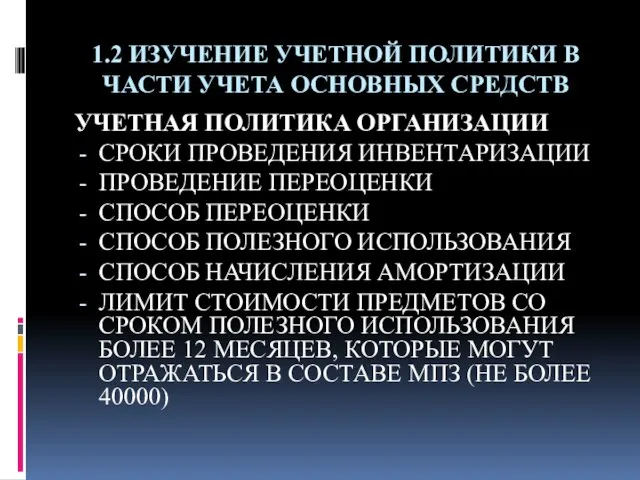

- 45. 1.2 ИЗУЧЕНИЕ УЧЕТНОЙ ПОЛИТИКИ В ЧАСТИ УЧЕТА ОСНОВНЫХ СРЕДСТВ УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ СРОКИ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ПРОВЕДЕНИЕ

- 46. ПОРЯДОК УЧЕТА ЗАТРАТ ПО ДОСТРОЙКЕ, ДООБОРУДОВАНИЮ, РЕКОНСТРУКЦИИ, МОДЕРНИЗАЦИИ ПО ЗАВЕРШЕНИЮ РАБОТ( ОТНОСИТСЯ НА 01, ЛИБО ОТРАЖАЕТСЯ

- 47. 1.3 КОНТРОЛЬ НАЛИЧИЯ ПРИКАЗОВ О СОЗДАНИИ КОМИССИИ ПО ОСНОВНЫМ СРЕДСТВАМ ПРИКАЗЫ РУКОВОДИТЕЛЯ О СОЗДАНИИ КОМИССИИ ПО

- 48. 2. АУДИТ НАЛИЧИЯ И СОХРАННОСТИ ОСНОВНЫХ СРЕДСТВ

- 49. 2.1 ПРОВЕРКА НАЛИЧИЯ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ -ИНВЕНТАРНЫЕ КАРТОЧКИ - ПОЛНЫЙ СПИСОК ОС В ТОМ ЧИСЛЕ АРЕНДОВАННЫХ,

- 50. 2.2 ПРОВЕРКА ПРАВИЛЬНОСТИ ОТНЕСЕНИЯ ОСНОВНЫХ СРЕДСТВ К ОСНОВНЫМ -АКТЫ ПРИЕМКИ - ИНВЕНТАРНЫЕ КАРТОЧКИ - ДОГОВОРЫ КУПЛИ-ПРОДАЖИ

- 51. УСЛОВИЯ ПРИНЯТИЯ АКТИВА К ОС ИСПОЛЬЗОВАНИЕ В ПРОИЗВОДСТВЕ ПРОДУКЦИИ, ПРИ ВЫПОЛНЕНИИ РАБОТ ИЛИ ОКАЗАНИИ УСЛУГ, ДЛЯ

- 52. ОРГАНИЗАЦИЯ НЕ ПРЕДПОЛАГАЕТ ПОСЛЕДУЮЩУЮ ПЕРЕПРОДАЖУ ДАННОГО ОБЪЕКТА СПОСОБНОСТЬ ПРИНОСИТЬ ОРГАНИЗАЦИИ ЭКОНОМИЧЕСКУЮ ВЫГОДУ.

- 53. 2.3 ПРОВЕРКА ПРАВИЛЬНОСТИ КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ АКТЫ ПРИЕМА-ПЕРЕДАЧИ ИНВЕНТАРНЫЕ КАРТОЧКИ ЖУРНАЛЫ РЕГИСТРАЦИИ

- 54. 2.4 ПРОВЕРКА ЗАКЛЮЧЕНИЯ ДОГОВОРОВ О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ ПРИКАЗЫ ДОГОВОРЫ О МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ (ТК РФ)

- 55. 2.5 ОЦЕНКА ПРАВИЛЬНОСТИ ОПРЕДЕЛЕНИЯ ИНВЕНТАРНОГО ОБЪЕКТА ДОГОВОРЫ НАКЛАДНЫЕ АКТЫ ПРИЕМКИ-ПЕРЕДАЧИ ИНВЕНТАРНЫЕ КАРТОЧКИ (ИНВЕНТАРНЫЙ ОБЪЕКТ)

- 56. ИНВЕНТАРНЫЙ ОБЪЕКТ ОБЪЕКТ СО ВСЕМИ ПРИСПОСОБЛЕНИЯМИ И ПРИНАДЛЕЖНОСТЯМИ ИЛИ ОТДЕЛЬНЫЙ КОНСТРУКТИВНО-ОБОСОБЛЕННЫЙ ПРЕДМЕТ, ПРЕДНАЗНАЧЕННЫЙ ДЛЯ ВЫПОЛНЕНИЯ ОПРЕДЕЛЕННЫХ

- 57. 2.6 ОЦЕНКА ОРГАНИЗАЦИИ АНАЛИТИЧЕСКОГО УЧЕТА ОС В БУХГАЛТЕРИИ И МОЛ И ЛИЦАМИ В МЕСТАХ ИХ ЭКСПЛУАТАЦИИ

- 58. 2.7 ОЗНАКОМЛЕНИЕ С ПОРЯДКОМ ВЕДЕНИЯ КАРТОТЕКИ ОС И ИНВЕНТАРНЫХ СПИСКОВ ПО ОНКРЕТНЫМ МОЛ ИНВЕНТАРНЫЕ КАРТОЧКИ ИНВЕНТАРНАЯ

- 59. 2.8 ПРОВЕРКА РЕЗУЛЬТАТОВ ПОСЛЕДНЕЙ ИНВЕНТАРИЗАЦИИ ОС ИНВЕНТАРИЗАЦИОННОЫЕ ДОКУМЕНТЫ ПЕРВИЧНЫЕ ДОКУМЕНТЫ УЧЕТНЫЕ РЕГИСТРЫ

- 60. ДОКУМЕНТАЛЬНЫЙ КОНТРОЛЬ ОСУЩЕСТВЛЯЕТСЯ В ОТНОШЕНИИ СОБЛЮДЕНИЕ СРОВКОВ И ПОРЯДКА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ПОРЯДКА ПОДВЕДЕНИЯ ИТОГОВ ИНВЕНТАРИЗАЦИИ РЕШЕНИЙ

- 61. 2.9 ПРОВЕРКА И ОЦЕНКА ДЕЙСТВУЮЩЕГО НА ПРЕДПРИЯТИИ ПОРЯДКА УЧЕТА ЗАТРАТ НА РЕМОНТ ОС - УЧЕТНАЯ ПОЛИТИКА

- 62. ПЛАНИРУЮТСЯ ЛИ РАСХОДЫ НА РЕМОНТ ОС УТВЕРЖДЕН ЛИ ПЛАН (СМЕТА) ТАКИХ РАСХОДОВ СОПОСТАВЛЯЮТСЯ ЛИ ФАКТИЧЕСКИ ПРОИЗВЕДЕННЫЕ

- 63. СОСТАВЛЯЕТСЯ ЛИ ДЛЯ ОФОРМЛЕНИЯ И УЧЕТА ПРИЕМА-СДАЧИ ОБЪЕКТОВ ОС ИЗ РЕМОНТА АКТ ПО ФОРМЕ ОС-3 СОЗДАН

- 64. 2.10 ПРОВЕРКА ОТРАЖЕНИЯ В ОТЧЕТНОСТИ НАЛИЧИЯ ОСНОВНЫХ СРЕДСТВ ФОРМЫ ОТЧЕТНОСТИ №1, №5 ПРОВЕРКА РЕАЛЬНОСТИ САЛЬДО =ДЕТАЛЬНАЯ

- 65. 2.11 ПРОВЕРКА РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННОЙ ПЕРЕОЦЕНКИ ОС -ПРИКАЗЫ -АКТЫ -ИНВЕНТАРИЗАЦИОННЫЕ ДОКУМЕНТЫ -УЧЕТНЫЕ РЕГИСТРЫ

- 66. 3. АУДИТ ДВИЖЕНИЯ ОС

- 67. 3.1 АНАЛИЗ ИСТОЧНИКОВ ПОСТУПЛЕНИЯ ОС ДОГОВОРЫ СОГЛАШЕНИЯ

- 68. 3.2 АНАЛИЗ НАПРАВЛЕНИЯ ВЫБЫТИЯ ОС ДОГОВОРЫ СОГЛАШЕНИЯ -ПРОДАЖА, ПРЕКРАЩЕНИЕ ИСПОЛЬЗОВАНИЯ ВСЛЕДСТВИЕ ИЗНОСА, ЛИКВИДАЦИЯ ПРИ АВАРИИ, СТИХИЙНОМ

- 69. 3.3. ПРОВЕРКА ОФОРМЛЕНИЯ ДОГОВОРОВ ПО ОС ДОГОВОРЫ СОГЛАШЕНИЯ

- 70. 3.4 ПРОВЕРКА ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО ПОСТУПЛЕНИЮ И ВЫБЫТИЮ ОС НАКЛАДНЫЕ СЧЕТА-ФАКТУРЫ АКТЫ ПРИЕМА-ПЕРЕДАЧИ АКТЫ НА СПИСАНИЕ

- 71. 3.5 ПРВЕРКА ПРАВИЛЬНОСТИ ОЦЕНКИ ОС ПРИ ИХ ПОСТУПЛЕНИИ ИНВЕНТАРНЫЕ КАРТОЧКИ АКТЫ ПРИЕМА-ПЕРЕДАЧИ АКТЫ ВЫПОЛНЕННЫХ РАБОТ НАКЛАДНЫЕ

- 72. 3.6 ПРОВЕРКА ПРАВИЛЬНОСТИ ОЦЕНКИ ОС, ПОЛУЧЕННЫХ В РЕЗУЛЬТАТЕ ПРИОБРЕТЕНИЯ ЗА ПЛАТУ НАКЛАДНЫЕ С-Ф АКТЫ ПРИЕМА-ПЕРЕДАЧИ СМЕТЫ

- 73. 3.7 ПРОВЕРКА ОЦЕНКИ ОС, ПОСТУПИВШИХ В КАЧЕСТВЕ ВКЛАДА В УСТАВНЫЙ КАПИТАЛ ДОГОВОРЫ НАКЛАДНЫЕ АКТЫ ПРИЕМА-ПЕРЕДАЧИ

- 74. 3.8 ПРОВЕРКА ОЦЕНКИ ОС, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ДАРЕНИЯ ДОГОВОРЫ ДАРЕНИЯ АКТЫ ПРИЕМА-ПЕРЕДАЧИ НАКЛАДНЫЕ

- 75. 3.9 ПРОВЕРКА ОЦЕНКИ ОС ПРИ ИХ СТРОИТЕЛЬСТВЕ ХОЗ. СПОСОБОМ СМЕТЫ СТРОИТЕЛЬСТВА АКТЫ ПРИЕМКИ РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА

- 76. 3.10 ПРОВЕРКА СВОЕВРЕМЕННОСТИ ОПРИХОДОВАНИЯ ОС НАКЛАДНЫЕ С-Ф АКТЫ ПРИЕМА-ПЕРЕДАЧИ РЕГИСТРЫ СИНТЕТИЧЕСКОГО УЧЕТА

- 77. 3.11 ПРОВЕРКА ОПЕРАЦИЙ ПО АРЕНДЕ ОС -ДОГОВОРЫ -ОТЧЕТНОСТЬ -ПРИКАЗЫ -АКТЫ ПРИЕМА-ПЕРЕДАЧИ -РЕГИСТРЫ БУХГ. УЧЕТА

- 78. 3.12 ПРОВЕРКА ПРАВИЛЬНОСТИ ОТРАЖЕНИЯ ОПЕРАЦИЙ ПО РПИОБРЕТЕНИЮ ОС НА СЧЕТАХ БУХГ. УЧЕТА

- 79. 3.13 КОНТРОЛЬ АКТИВОВ СТОИМОСТЬЮ НЕ БОЛЕЕ 40000 ЗА ЕДИНИЦУ ДОГОВОРЫ НАКЛАДНЫЕ С-Ф АКТЫ ПРИЕМА-ПЕРЕДАЧИ РЕГИСТРЫ ПО

- 80. 3.14 ПРОВЕКА ОПЕРАЦИЙ ПО ВЫБЫТИЮ ОС В РЕЗУЛЬТАТЕ ПРОДАЖИ СПРАВКИ РАСЧЕТЫ РЕГИСТРЫ БУХГ. УЧЕТА ПЕРВИЧНЫЕ ДОКУМЕНТЫ

- 81. 3.15 ПРОВЕРКА ВЫБЫТИЯ ОС ПРИ ЛИКВИДАЦИИ В РЕЗУЛЬТАТЕ ИЗНОСА АКТЫ ЛИКВИДАЦИИ ПРИКАЗЫ

- 82. 3.16 ПРОВЕРКА ВЫБЫТИЯ ОС ПРИ БЕЗВОЗМЕЗДНОЙ ПЕРЕДАЧЕ НАКЛАДНЫЕ АКТЫ ПРИКАЗЫ

- 83. 3.17 ПРОВЕРКА ВЫБЫТИЯ ОС В РЕЗУЛЬТАТЕ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ ПРОТОКОЛЫ ПРИКАЗЫ РЕГИСТРЫ Б/У АКТЫ БАЛАНС

- 84. 3.18 ПРОВЕРКА ОТРАЖЕНИЯ НА СЧЕТАХ ОПЕРАЦИЙ ПО ВЫБЫТИЮ ОС

- 85. 4. АУДИТ ПРАВИЛЬНОСТИ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

- 86. 4.1 АНАЛИЗ ОС, ПО КОТОРЫМ НАЧИСЛЯЕТСЯ АМОРТИЗАЦИЯ ИНВЕНТАРНЫЕ КАРТОЧКИ ДОГОВОРЫ

- 87. ПРОВЕКА ПРАВИЛЬНОСТИ ОПРЕДЕЛЕНИЯ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ ОС ВЕДОМОСТИ РАСЧЕТА АМОРТИЗАЦИИ ИНВЕНТАРНЫЕ КАРТОЧКИ

- 88. 4.3 ПРОВЕРКА ПРАВИЛЬНОСТИ ОПРЕДЕЛЕНИЯ НОРМ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ ВЕДОМОСТИ РАСЧЕТА АМОРТИЗАЦИИ ИНВЕНТАРНЫЕ КАРТОЧКИ

- 89. 4.4 ПРОВЕРКА СОБЛЮДЕНИЯ ДАТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ РАСЧЕТЫ АМОРТИЗАЦИИ, ИНВЕНТАРНЫЕ КАРТОЧКИ ЖУРНАЛ-ОРДЕР ГЛАВНАЯ КНИГА ПО СЧЕТУ 02

- 90. 4.5 ПРОВЕРКА НАЛИЧИЯ СЛУЧАЕВ НАЧИСЛЕНИЯ ИЗНОСА ПО ОС С ИСТЕКШИМ СРОКОМ ЭКСПЛУАТАЦИИ ИНВЕНТАРНЫЕ КАРТОЧКИ ВЕДОМОСТИ РАСЧЕТА

- 91. 4.6 ПРОВЕРКА СРОКА,С КОТОРГО НАЧИНАЕТСЯ И КОТОРЫМ ЗАКАНЧИВАЕТСЯ НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ПРОТОКОЛЫ СПРАВКИ РАСЧЕТЫ АКТЫ БАЛАНС РЕГИСТРЫ

- 92. 4.7 ПРОВЕРКА НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ПО ОС НА ПЕРИОД ВОССТАНОВЛЕНИЯ (КОНСЕРВАЦИИ) ПРИКАЗЫ АКТЫ СПРАВКИ РАСЧЕТЫ РЕГИСТРЫ

- 93. 4.8 ПРОВЕРКА ПРАВИЛЬНОСТИ ОТНЕСЕНИЯ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ НА СЧЕТА ПО УЧЕТУ ЗАТРАТ

- 94. 5.ПРОВЕРКА ПРАВИЛЬНОСТИ НАЛОГООБЛОЖЕНИЯ ПО ОПЕРАЦИЯМ С ОСНОВНЫМИ СРЕДСТВАМИ

- 95. 5.1 ПРОВЕРКА ПРАВИЛЬНОСТИ РАСЧЕТОВ ПО НДС УЧЕТНАЯ ПОЛИТИКА СЧЕТА-ФАКТУРЫ КНИГИ ПОКУПОК/ПРОДАЖ ЖУРНАЛ ПОЛУЧЕННЫХ И ВЫСТАВЛЕННЫХ СЧЕТОВ-ФАКТУР

- 96. 5.2 ПРОВЕРКА ПРАВИЛЬНОСТИ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ УЧЕТНАЯ ПОЛИТИКА РАСЧЕТЫ АМОРТИЗАЦИИ РЕГИСТРЫ БУХГАЛТЕРСКОГО И НАЛОГОВОГО

- 97. 5.3 ПРОВЕРКА ПРАВИЛЬНОСТИ РАЧЕТОВ ПО НАЛОГУ НА ИМУЩЕСТВО ЮРИДИЧЕСКИХ ЛИЦ ИНФОРМАЦИЯ ПО СЧЕТАМ 01, 02

- 98. 5.4 ПРОВЕРКА ПРАВИЛЬНОСТИ РАСЧЁТОВ ПО ИНЫМ ОБЯЗАТЕЛЬНЫМ ПЛАТЕЖАМ СПРАВКИ РАСЧЕТЫ ОТЧЕТНОСТЬ СВЕДЕНИЯ

- 99. 5 ВОПРОС ЛЕКЦИИ ТИПИЧНЫЕ ОШИБКИ В УЧЕТЕ ОС

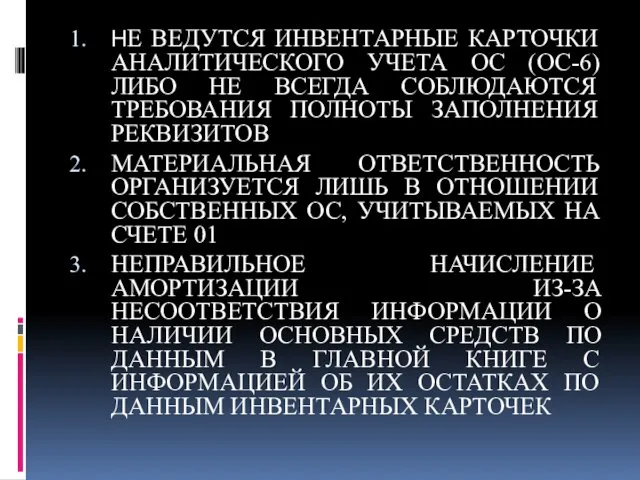

- 100. НЕ ВЕДУТСЯ ИНВЕНТАРНЫЕ КАРТОЧКИ АНАЛИТИЧЕСКОГО УЧЕТА ОС (ОС-6) ЛИБО НЕ ВСЕГДА СОБЛЮДАЮТСЯ ТРЕБОВАНИЯ ПОЛНОТЫ ЗАПОЛНЕНИЯ РЕКВИЗИТОВ

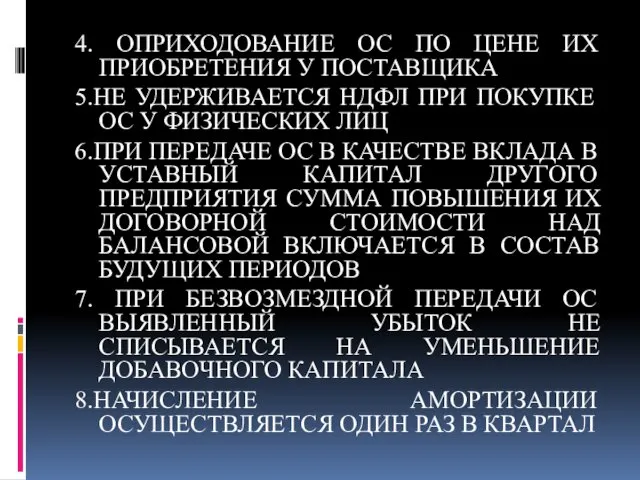

- 101. 4. ОПРИХОДОВАНИЕ ОС ПО ЦЕНЕ ИХ ПРИОБРЕТЕНИЯ У ПОСТАВЩИКА 5.НЕ УДЕРЖИВАЕТСЯ НДФЛ ПРИ ПОКУПКЕ ОС У

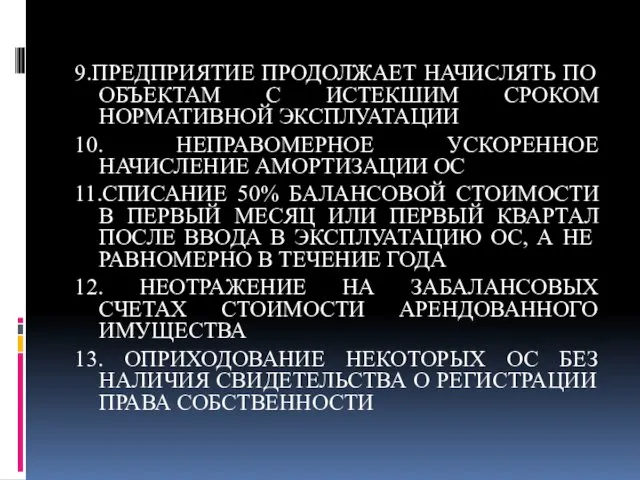

- 102. 9.ПРЕДПРИЯТИЕ ПРОДОЛЖАЕТ НАЧИСЛЯТЬ ПО ОБЪЕКТАМ С ИСТЕКШИМ СРОКОМ НОРМАТИВНОЙ ЭКСПЛУАТАЦИИ 10. НЕПРАВОМЕРНОЕ УСКОРЕННОЕ НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ОС

- 103. 14. НЕСОБЛЮДЕНИЕ МОМЕНТА ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ ОТ ПРОДАВЦА К ПОКУПАТЕЛЮ, ЧТО ВЛЕЧЁТ НЕДОСТОВЕРНОЕ ОТРАЖЕНИЕ ОС НА

- 104. 6 ВОПРОС ЛЕКЦИИ АУДИТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- 105. ИСТОЧНИКИ ИНФОРМАЦИИ ДЛЯ АУДИТА НМА ДОГОВОРЫ ДОГОВОР ОБ ОТЧУЖДЕНИИ ИСКЛЮЧИТЕЛЬНОГО ПРАВА ЛИЦЕНЗИОННЫЙ ДОГОВОР ДОГОВОР КУПЛИ-ПРОДАЖИ ДОГОВОР

- 106. ПЕРВИЧНЫЕ ДОКУМЕНТЫ КАРТОЧКА УЧЕТА НМА ИНВЕНТАРНЫЙ СПИСОК АКТ (НАКЛАДНАЯ) ПРИЕМКИ НМА АКТ НА СПИСАНИЕ НМА ИНВЕНТАРИЗАЦИОННАЯ

- 107. УЧЕТНЫЕ РЕГИСТРЫ ВЕДОМОСТЬ УЧЕТА НМА И ИЗНОСА ЖО ПО КРЕДИТУ СЧЕТА 05 «НМА» ЖО ПО КРЕДИТУ

- 108. ФОРМЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ БУХГАЛТЕРСКИЙ БАЛАНС ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ О

- 109. ВОПРОСЫ ДЛЯ АУДИТА НМА ЗАКРЕПЛЕНЫ ЛИ В УЧЕТНОЙ ПОЛИТИКЕ АСПЕКТЫ, РЕГУЛИРУЮЩИЕ МЕТОДОЛОГИЮ УЧЕТА НМА НА ВСЕ

- 110. 4. УСТАНОВЛЕНЫ ЛИ НОРМАТИВНЫЕ СРОКИ И СРОКИ ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ НМА 5. ОТРАЖАЕТСЯ ЛИ ИНФОРМАЦИЯ О СРОКЕ

- 111. 9.ВЕДУТСЯ ЛИ ДЕТАЛИЗИРОВАННЫЕ РЕГИСТРЫ ДЛЯ РАЗЛИЧНЫХ ВИДОВ НМА 10. ПРОВОДИТСЯ ЛИ ИНВЕНТАРИЗАЦИЯ НМА 11. СВЕРЯЮТСЯ И

- 112. 7 ВОПРОС ЛЕКЦИИ ТИПИЧНЫЕ ОШИБКИ В УЧЕТЕ НМА

- 113. ОТСУТСТВИЕ НМА, ОТРАЖЕННЫХ В УЧЕТЕ ОТСУТСТВИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО УЧЕТУ НМА ЛИБО НЕПРАВИЛЬНОЕ ИХ ОФОРМЛЕНИЕ ОТСУТСТВИЕ

- 114. НЕСВОЕВРЕМЕННОЕ ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ С НМА МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ С НМА НЕ УСТАНАВЛИВАЕТСЯ НЕСООТВЕТСТВИЕ ИНФОРМАЦИИ

- 115. ОТСУТСТВИЕ ИНВЕНТАРНЫХ КАРТОЧЕК И НЕСОБЛЮДЕНИЕ ТРЕБОВАНИЕ ПОЛНОТЫ ЗАПОЛЕНИЯ РЕКВИЗИТОВ НЕПРАВИЛЬНОЕ УВЕЛИЧЕНИЕ СТОИМОСТИ НМА ЗА СЧЕТ ТЕКУЩИХ

- 117. Скачать презентацию

ПЛАН ЛЕКЦИИ

1) ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ ОСНОВНЫХ СРЕДСТВ

2) ТЕСТИРОВАНИЕ УЧЕТА

ПЛАН ЛЕКЦИИ

1) ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ ОСНОВНЫХ СРЕДСТВ

2) ТЕСТИРОВАНИЕ УЧЕТА

5) ТИПИЧНЫЕ ОШИБКИ В УЧЕТЕ ОС

6) АУДИТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

7) ТИПИЧНЫЕ ОШИБКИ

5) ТИПИЧНЫЕ ОШИБКИ В УЧЕТЕ ОС

6) АУДИТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

7) ТИПИЧНЫЕ ОШИБКИ

1 ВОПРОС ЛЕКЦИИ

ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ ОСНОВНЫХ СРЕДСТВ

1 ВОПРОС ЛЕКЦИИ

ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ ОСНОВНЫХ СРЕДСТВ

ЦЕЛЬ АУДИТА ОСНОВНЫХ СРЕДСТВ

ФОРМИРОВАНИЕ МНЕНИЯ О СТЕПЕНИ ДОСТОВЕРНОСТИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ПО

ЦЕЛЬ АУДИТА ОСНОВНЫХ СРЕДСТВ

ФОРМИРОВАНИЕ МНЕНИЯ О СТЕПЕНИ ДОСТОВЕРНОСТИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ПО

ЗАДАЧИ АУДИТА

ИЗУЧИТЬ СОСТАВ И СТРУКТУРУ ОС И НМА ПО ДАННЫМ

ЗАДАЧИ АУДИТА

ИЗУЧИТЬ СОСТАВ И СТРУКТУРУ ОС И НМА ПО ДАННЫМ

ИЗУЧИТЬ ПОРЯДОК ИСПОЛЬЗОВАНИЯ ОС И НМА

УСТАНОВИТЬ ДОСТОВЕРНОСТЬ НАЧИСЛЕНИЯ И ОТРАЖЕНИЯ В

ИЗУЧИТЬ ПОРЯДОК ИСПОЛЬЗОВАНИЯ ОС И НМА

УСТАНОВИТЬ ДОСТОВЕРНОСТЬ НАЧИСЛЕНИЯ И ОТРАЖЕНИЯ В

НАПРАВЛЕНИЯ АУДИТА ОС И НМА

ПОСТАНОВКА КОНТРОЛЯ ЭКОНОМИЧЕСКОГО СУБЪЕКТА ЗА НАЛИЧИЕМ И

НАПРАВЛЕНИЯ АУДИТА ОС И НМА

ПОСТАНОВКА КОНТРОЛЯ ЭКОНОМИЧЕСКОГО СУБЪЕКТА ЗА НАЛИЧИЕМ И

НОРМАТИВНЫЕ ДОКУМЕНТЫ ПО АУДИТУ ОС

НОРМАТИВНЫЕ ДОКУМЕНТЫ ПО АУДИТУ ОС

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ) ОТ 26 ЯНВАРЯ 1996 N

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ) ОТ 26 ЯНВАРЯ 1996 N

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 06 ДЕКАБРЯ 2011 N 402-ФЗ «О БУХГАЛТЕРСКОМ

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 06 ДЕКАБРЯ 2011 N 402-ФЗ «О БУХГАЛТЕРСКОМ

ПРИКАЗ МИНФИНА РФ ОТ 31 ОКТЯБРЯ 2000 N 94Н «ОБ УТВЕРЖДЕНИИ

ПРИКАЗ МИНФИНА РФ ОТ 31 ОКТЯБРЯ 2000 N 94Н «ОБ УТВЕРЖДЕНИИ

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 26 ДЕКАБРЯ 1995 N 208-ФЗ «ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ»

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 26 ДЕКАБРЯ 1995 N 208-ФЗ «ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ»

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 01.01.2002 N 1 "О КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ,

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 01.01.2002 N 1 "О КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ,

ИСТОЧНИКИ АУДИТОРСКОЙ ИНФОРМАЦИИ

ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ

ДОГОВОРЫ НА ПОСТУПЛЕНИЕ,

ИСТОЧНИКИ АУДИТОРСКОЙ ИНФОРМАЦИИ

ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ

ДОГОВОРЫ НА ПОСТУПЛЕНИЕ,

ДОКУМЕНТЫ ПО ОТРАЖЕНИЮ ОПЕРАЦИЙ С ОС

НАКЛАДНАЯ НА ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ ОБЪЕКТОВ

ДОКУМЕНТЫ ПО ОТРАЖЕНИЮ ОПЕРАЦИЙ С ОС

НАКЛАДНАЯ НА ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ ОБЪЕКТОВ

РЕГИСТРЫ АНАЛИТИЧЕСКОГО УЧЕТА (ИНВЕНТАРНЫЕ КАРТОЧКИ)

ИНВЕНТАРНАЯ КАРТОЧКА ОБЪЕКТА ОС

ИНВЕНТАРНАЯ КАРТОЧКА ГРУППОСОГО УЧЕТА

РЕГИСТРЫ АНАЛИТИЧЕСКОГО УЧЕТА (ИНВЕНТАРНЫЕ КАРТОЧКИ)

ИНВЕНТАРНАЯ КАРТОЧКА ОБЪЕКТА ОС

ИНВЕНТАРНАЯ КАРТОЧКА ГРУППОСОГО УЧЕТА

РЕГИСТРЫ АНАЛИТИЧЕСКОГО УЧЕТА (ИНВЕНТАРНЫЕ КАРТОЧКИ)

АКТ О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

АКТ О

РЕГИСТРЫ АНАЛИТИЧЕСКОГО УЧЕТА (ИНВЕНТАРНЫЕ КАРТОЧКИ)

АКТ О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

АКТ О

РЕГИСТРЫ СИНТЕТИЧЕСКОГО УЧЕТА

ЖО, карточка и анализ счета (01)

ЖО , карточка и

РЕГИСТРЫ СИНТЕТИЧЕСКОГО УЧЕТА

ЖО, карточка и анализ счета (01)

ЖО , карточка и

ГЛАВНАЯ КНИГА И ОБОРОТНЫЕ ВЕДОМОСТИ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

ГЛАВНАЯ КНИГА И ОБОРОТНЫЕ ВЕДОМОСТИ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

ИЗУЧЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

УТВЕРЖДЕННЫЕ ОРГАНИЗАЦИЕЙ ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ

ДОКУМЕНТООБОРОТ ОС

ПЕРЕЧЕНЬ СЧЕТОВ И СУБСЧЕТОВ,

ИЗУЧЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

УТВЕРЖДЕННЫЕ ОРГАНИЗАЦИЕЙ ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ

ДОКУМЕНТООБОРОТ ОС

ПЕРЕЧЕНЬ СЧЕТОВ И СУБСЧЕТОВ,

ОБЩИЙ ПЛАН АУДИТА ОС

ПРОГРАММА АУДИТА ОПЕРАЦИЙ С ОС

ПРОГРАММА ТЕСТОВ СРЕДСТВ КОНТРОЛЯ

ОБЩИЙ ПЛАН АУДИТА ОС

ПРОГРАММА АУДИТА ОПЕРАЦИЙ С ОС

ПРОГРАММА ТЕСТОВ СРЕДСТВ КОНТРОЛЯ

2 ВОПРОС ЛЕКЦИИ

СОДЕРЖАНИЕ ПРОГРАММЫ АУДИТА ОСНОВНЫХ СРЕДСТВ

2 ВОПРОС ЛЕКЦИИ

СОДЕРЖАНИЕ ПРОГРАММЫ АУДИТА ОСНОВНЫХ СРЕДСТВ

ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС

ФИКСИРУЕТСЯ ЛИ В УЧЕТЕ МЕСТА

ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС

ФИКСИРУЕТСЯ ЛИ В УЧЕТЕ МЕСТА

ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС

5. ВЫБРАН ЛИ ВАРИАНТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОС

ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС

5. ВЫБРАН ЛИ ВАРИАНТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОС

ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС

9. ПРОВЕРКА НАЛИЧИЯ НА ОБЪЕКТАХ ОС МАРКИРОВКИ

ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС

9. ПРОВЕРКА НАЛИЧИЯ НА ОБЪЕКТАХ ОС МАРКИРОВКИ

ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС

14. ОТРАЖАЮТСЯ ЛИ В УЧЕТЕ ФАКТ СДАЧИ

ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС

14. ОТРАЖАЮТСЯ ЛИ В УЧЕТЕ ФАКТ СДАЧИ

ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС

19. ПРИМЕНЯЮТСЯ ЛИ ТИПОВЫЕ ФОРМЫ УЧЕТА ОС

20.

ВОПРОСЫ АУДИТОРА ДЛЯ ТЕСТИРОВАНИЯ ОС

19. ПРИМЕНЯЮТСЯ ЛИ ТИПОВЫЕ ФОРМЫ УЧЕТА ОС

20.

АУДИТ ИНВЕНТАРИЗАЦИИ ОС

ПРОВЕРКА РЕГИСТРОВ АНАЛИТИЧЕСКОГО УЧЕТА (ИНВЕНТАРНЫЕ КАРТОЧКИ, ИНВЕНТАРИЗ0АЦИОННЫЕ ОПИСИ)

ПРОВЕКА ТЕХНИЧЕСКИХ

АУДИТ ИНВЕНТАРИЗАЦИИ ОС

ПРОВЕРКА РЕГИСТРОВ АНАЛИТИЧЕСКОГО УЧЕТА (ИНВЕНТАРНЫЕ КАРТОЧКИ, ИНВЕНТАРИЗ0АЦИОННЫЕ ОПИСИ)

ПРОВЕКА ТЕХНИЧЕСКИХ

РАСХОЖДЕНИЯ ПРИ ИНВЕНТАРИЗАЦИИ

ИЗЛИШКИ ПРИХОДУЮТСЯ ПО РЫНОЧНОЙ ЦЕНЕ И ВКЛЮЧАЮТСЯ В СОСТАВ

РАСХОЖДЕНИЯ ПРИ ИНВЕНТАРИЗАЦИИ

ИЗЛИШКИ ПРИХОДУЮТСЯ ПО РЫНОЧНОЙ ЦЕНЕ И ВКЛЮЧАЮТСЯ В СОСТАВ

УЧЕТ НЕДОСТАЧ

УЧТЕНЫ ВЫВЛЕННЫЕ ИЗЛИШКИ

Д 01К 91

УЧЕТ НЕДОСТАЧИ

СПИСАНА ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

Д 01-В К

УЧЕТ НЕДОСТАЧ

УЧТЕНЫ ВЫВЛЕННЫЕ ИЗЛИШКИ

Д 01К 91

УЧЕТ НЕДОСТАЧИ

СПИСАНА ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

Д 01-В К

СПИСАНИЕ НЕДОСТАЧИ НА ВИНОВНЫХ ЛИЦ

ОСТАТОЧНАЯ СТОИМОСТЬ

Д73/2 К 94

ПРЕВЫШЕНИЕ РЫНОЧНОЙ СТОИМОСТИ

Д 73/2

СПИСАНИЕ НЕДОСТАЧИ НА ВИНОВНЫХ ЛИЦ

ОСТАТОЧНАЯ СТОИМОСТЬ

Д73/2 К 94

ПРЕВЫШЕНИЕ РЫНОЧНОЙ СТОИМОСТИ

Д 73/2

ФУНКЦИИ ИНВЕНТАРИЗАЦИИ:

ПЕРВАЯ ФУНКЦИЯ – ВЫЯВЛЕНИЕ ВОЗМОЖНЫХ РАСХОЖДЕНИЙ МЕЖДУ ДАННЫМИ БУХГАЛТЕРСКОГО УЧЕТА

ФУНКЦИИ ИНВЕНТАРИЗАЦИИ:

ПЕРВАЯ ФУНКЦИЯ – ВЫЯВЛЕНИЕ ВОЗМОЖНЫХ РАСХОЖДЕНИЙ МЕЖДУ ДАННЫМИ БУХГАЛТЕРСКОГО УЧЕТА

ВТОРАЯ ФУНКЦИЯ – ВЫЯВЛЕНИЕ РЕАЛЬНЫХ ОБЪЁМОВ НЕКОТОРЫХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

ВТОРАЯ ФУНКЦИЯ – ВЫЯВЛЕНИЕ РЕАЛЬНЫХ ОБЪЁМОВ НЕКОТОРЫХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

1 ЭТАП ИНВЕНТАРИЗАЦИИ

ПОДГОТОВИТЕЛЬНЫЕ МЕРОПРИЯТИЯ.

НА ЭТОМ ЭТАПЕ ИЗДАЕТСЯ ПРИКАЗ О

1 ЭТАП ИНВЕНТАРИЗАЦИИ

ПОДГОТОВИТЕЛЬНЫЕ МЕРОПРИЯТИЯ.

НА ЭТОМ ЭТАПЕ ИЗДАЕТСЯ ПРИКАЗ О

2 ЭТАП ИНВЕНТАРИЗАЦИИ

СОБСТВЕННО УСТАНОВЛЕНИЕ В НАТУРЕ ФАКТИЧЕСКОГО НАЛИЧИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

ПРОВОДИТСЯ

2 ЭТАП ИНВЕНТАРИЗАЦИИ

СОБСТВЕННО УСТАНОВЛЕНИЕ В НАТУРЕ ФАКТИЧЕСКОГО НАЛИЧИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

ПРОВОДИТСЯ

3 ЭТАП ИНВЕНТАРИЗАЦИИ

СОПОСТАВЛЕНИЕ И ПРОВЕРКА ПОЛУЧЕННЫХ ДАННЫХ С ДАННЫМИ УЧЕТА

НА

3 ЭТАП ИНВЕНТАРИЗАЦИИ

СОПОСТАВЛЕНИЕ И ПРОВЕРКА ПОЛУЧЕННЫХ ДАННЫХ С ДАННЫМИ УЧЕТА

НА

СПОСОБЫ СОКРЫТИЯ ИЗЛИШКОВ ПРИ ИНВЕНТАРИЗАЦИИ

1. НЕВКЛЮЧЕНИЕ В ИНВЕНТАРИЗАЦИОННУЮ ОПИСЬ ФАКТИЧЕСКИ ИМЕВШИХСЯ

СПОСОБЫ СОКРЫТИЯ ИЗЛИШКОВ ПРИ ИНВЕНТАРИЗАЦИИ

1. НЕВКЛЮЧЕНИЕ В ИНВЕНТАРИЗАЦИОННУЮ ОПИСЬ ФАКТИЧЕСКИ ИМЕВШИХСЯ

СПОСОБЫ СОКРЫТИЯ ИЗЛИШКОВ ПРИ ИНВЕНТАРИЗАЦИИ

4. НЕСВОЕВРЕМЕННОЕ ОПРИХОДОВАНИЕ ЦЕННОСТЕЙ

5. СОСТАВЛЕНИЕ ДОКУМЕНТОВ ПРИКРЫТИЯ

СПОСОБЫ СОКРЫТИЯ ИЗЛИШКОВ ПРИ ИНВЕНТАРИЗАЦИИ

4. НЕСВОЕВРЕМЕННОЕ ОПРИХОДОВАНИЕ ЦЕННОСТЕЙ

5. СОСТАВЛЕНИЕ ДОКУМЕНТОВ ПРИКРЫТИЯ

СПОСОБЫ СОКРЫТИЯ НЕДОСТАЧИ ПРИ ИНВЕНТАРИЗАЦИИ

1. ВНЕСЕНИЕ В ОПИСЬ НЕСУЩЕСТВУЮЩИХ ТОВАРОВ

2. ПОСЛЕДУЮЩИЕ

СПОСОБЫ СОКРЫТИЯ НЕДОСТАЧИ ПРИ ИНВЕНТАРИЗАЦИИ

1. ВНЕСЕНИЕ В ОПИСЬ НЕСУЩЕСТВУЮЩИХ ТОВАРОВ

2. ПОСЛЕДУЮЩИЕ

СПОСОБЫ СОКРЫТИЯ НЕДОСТАЧИ ПРИ ИНВЕНТАРИЗАЦИИ

5. НЕСВОЕВРЕМЕННОЕ ПРОВЕДЕНИЕ ПО ОТЧЕТНОСТИ РАСХОДНЫХ ДОКУМЕНТОВ

6.

СПОСОБЫ СОКРЫТИЯ НЕДОСТАЧИ ПРИ ИНВЕНТАРИЗАЦИИ

5. НЕСВОЕВРЕМЕННОЕ ПРОВЕДЕНИЕ ПО ОТЧЕТНОСТИ РАСХОДНЫХ ДОКУМЕНТОВ

6.

4 ВОПРОС ЛЕКЦИИ

АУДИТОРСКИЕ ПРОЦЕДУРЫ ПО ПРОВЕРКЕ УЧЕТА ОСНОВНЫХ СРЕДСТВ

4 ВОПРОС ЛЕКЦИИ

АУДИТОРСКИЕ ПРОЦЕДУРЫ ПО ПРОВЕРКЕ УЧЕТА ОСНОВНЫХ СРЕДСТВ

1.АУДИТ ВНУТРЕННИХ ДОКУМЕНТОВ

1.АУДИТ ВНУТРЕННИХ ДОКУМЕНТОВ

1.1 ИЗУЧЕНИЕ УСТАВА ОРГАНИЗАЦИИ

УСТАВ ОРГАНИЗАЦИИ

ПРОТОКОЛЫ СОБРАНИЯ АКЦИОНЕРОВ

ПРОТОКОЛЫ ЗАСЕДАНИЙ СОВЕТА

1.1 ИЗУЧЕНИЕ УСТАВА ОРГАНИЗАЦИИ

УСТАВ ОРГАНИЗАЦИИ

ПРОТОКОЛЫ СОБРАНИЯ АКЦИОНЕРОВ

ПРОТОКОЛЫ ЗАСЕДАНИЙ СОВЕТА

1.2 ИЗУЧЕНИЕ УЧЕТНОЙ ПОЛИТИКИ В ЧАСТИ УЧЕТА ОСНОВНЫХ СРЕДСТВ

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

СРОКИ

1.2 ИЗУЧЕНИЕ УЧЕТНОЙ ПОЛИТИКИ В ЧАСТИ УЧЕТА ОСНОВНЫХ СРЕДСТВ

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

СРОКИ

ПОРЯДОК УЧЕТА ЗАТРАТ ПО ДОСТРОЙКЕ, ДООБОРУДОВАНИЮ, РЕКОНСТРУКЦИИ, МОДЕРНИЗАЦИИ ПО ЗАВЕРШЕНИЮ РАБОТ(

ПОРЯДОК УЧЕТА ЗАТРАТ ПО ДОСТРОЙКЕ, ДООБОРУДОВАНИЮ, РЕКОНСТРУКЦИИ, МОДЕРНИЗАЦИИ ПО ЗАВЕРШЕНИЮ РАБОТ(

1.3 КОНТРОЛЬ НАЛИЧИЯ ПРИКАЗОВ О СОЗДАНИИ КОМИССИИ ПО ОСНОВНЫМ СРЕДСТВАМ

ПРИКАЗЫ РУКОВОДИТЕЛЯ

1.3 КОНТРОЛЬ НАЛИЧИЯ ПРИКАЗОВ О СОЗДАНИИ КОМИССИИ ПО ОСНОВНЫМ СРЕДСТВАМ

ПРИКАЗЫ РУКОВОДИТЕЛЯ

2. АУДИТ НАЛИЧИЯ И СОХРАННОСТИ ОСНОВНЫХ СРЕДСТВ

2. АУДИТ НАЛИЧИЯ И СОХРАННОСТИ ОСНОВНЫХ СРЕДСТВ

2.1 ПРОВЕРКА НАЛИЧИЯ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

-ИНВЕНТАРНЫЕ КАРТОЧКИ

- ПОЛНЫЙ СПИСОК ОС В

2.1 ПРОВЕРКА НАЛИЧИЯ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

-ИНВЕНТАРНЫЕ КАРТОЧКИ

- ПОЛНЫЙ СПИСОК ОС В

2.2 ПРОВЕРКА ПРАВИЛЬНОСТИ ОТНЕСЕНИЯ ОСНОВНЫХ СРЕДСТВ К ОСНОВНЫМ

-АКТЫ ПРИЕМКИ

- ИНВЕНТАРНЫЕ КАРТОЧКИ

-

2.2 ПРОВЕРКА ПРАВИЛЬНОСТИ ОТНЕСЕНИЯ ОСНОВНЫХ СРЕДСТВ К ОСНОВНЫМ

-АКТЫ ПРИЕМКИ

- ИНВЕНТАРНЫЕ КАРТОЧКИ

-

УСЛОВИЯ ПРИНЯТИЯ АКТИВА К ОС

ИСПОЛЬЗОВАНИЕ В ПРОИЗВОДСТВЕ ПРОДУКЦИИ, ПРИ ВЫПОЛНЕНИИ РАБОТ

УСЛОВИЯ ПРИНЯТИЯ АКТИВА К ОС

ИСПОЛЬЗОВАНИЕ В ПРОИЗВОДСТВЕ ПРОДУКЦИИ, ПРИ ВЫПОЛНЕНИИ РАБОТ

ОРГАНИЗАЦИЯ НЕ ПРЕДПОЛАГАЕТ ПОСЛЕДУЮЩУЮ ПЕРЕПРОДАЖУ ДАННОГО ОБЪЕКТА

СПОСОБНОСТЬ ПРИНОСИТЬ ОРГАНИЗАЦИИ ЭКОНОМИЧЕСКУЮ ВЫГОДУ.

ОРГАНИЗАЦИЯ НЕ ПРЕДПОЛАГАЕТ ПОСЛЕДУЮЩУЮ ПЕРЕПРОДАЖУ ДАННОГО ОБЪЕКТА

СПОСОБНОСТЬ ПРИНОСИТЬ ОРГАНИЗАЦИИ ЭКОНОМИЧЕСКУЮ ВЫГОДУ.

2.3 ПРОВЕРКА ПРАВИЛЬНОСТИ КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

ИНВЕНТАРНЫЕ КАРТОЧКИ

ЖУРНАЛЫ РЕГИСТРАЦИИ

2.3 ПРОВЕРКА ПРАВИЛЬНОСТИ КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

ИНВЕНТАРНЫЕ КАРТОЧКИ

ЖУРНАЛЫ РЕГИСТРАЦИИ

2.4 ПРОВЕРКА ЗАКЛЮЧЕНИЯ ДОГОВОРОВ О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ

ПРИКАЗЫ

ДОГОВОРЫ О МАТЕРИАЛЬНОЙ

2.4 ПРОВЕРКА ЗАКЛЮЧЕНИЯ ДОГОВОРОВ О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ

ПРИКАЗЫ

ДОГОВОРЫ О МАТЕРИАЛЬНОЙ

2.5 ОЦЕНКА ПРАВИЛЬНОСТИ ОПРЕДЕЛЕНИЯ ИНВЕНТАРНОГО ОБЪЕКТА

ДОГОВОРЫ

НАКЛАДНЫЕ

АКТЫ ПРИЕМКИ-ПЕРЕДАЧИ

ИНВЕНТАРНЫЕ КАРТОЧКИ (ИНВЕНТАРНЫЙ ОБЪЕКТ)

2.5 ОЦЕНКА ПРАВИЛЬНОСТИ ОПРЕДЕЛЕНИЯ ИНВЕНТАРНОГО ОБЪЕКТА

ДОГОВОРЫ

НАКЛАДНЫЕ

АКТЫ ПРИЕМКИ-ПЕРЕДАЧИ

ИНВЕНТАРНЫЕ КАРТОЧКИ (ИНВЕНТАРНЫЙ ОБЪЕКТ)

ИНВЕНТАРНЫЙ ОБЪЕКТ

ОБЪЕКТ СО ВСЕМИ ПРИСПОСОБЛЕНИЯМИ И ПРИНАДЛЕЖНОСТЯМИ ИЛИ ОТДЕЛЬНЫЙ КОНСТРУКТИВНО-ОБОСОБЛЕННЫЙ ПРЕДМЕТ,

ИНВЕНТАРНЫЙ ОБЪЕКТ

ОБЪЕКТ СО ВСЕМИ ПРИСПОСОБЛЕНИЯМИ И ПРИНАДЛЕЖНОСТЯМИ ИЛИ ОТДЕЛЬНЫЙ КОНСТРУКТИВНО-ОБОСОБЛЕННЫЙ ПРЕДМЕТ,

2.6 ОЦЕНКА ОРГАНИЗАЦИИ АНАЛИТИЧЕСКОГО УЧЕТА ОС В БУХГАЛТЕРИИ И МОЛ И

2.6 ОЦЕНКА ОРГАНИЗАЦИИ АНАЛИТИЧЕСКОГО УЧЕТА ОС В БУХГАЛТЕРИИ И МОЛ И

2.7 ОЗНАКОМЛЕНИЕ С ПОРЯДКОМ ВЕДЕНИЯ КАРТОТЕКИ ОС И ИНВЕНТАРНЫХ СПИСКОВ ПО

2.7 ОЗНАКОМЛЕНИЕ С ПОРЯДКОМ ВЕДЕНИЯ КАРТОТЕКИ ОС И ИНВЕНТАРНЫХ СПИСКОВ ПО

2.8 ПРОВЕРКА РЕЗУЛЬТАТОВ ПОСЛЕДНЕЙ ИНВЕНТАРИЗАЦИИ ОС

ИНВЕНТАРИЗАЦИОННОЫЕ ДОКУМЕНТЫ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

УЧЕТНЫЕ РЕГИСТРЫ

2.8 ПРОВЕРКА РЕЗУЛЬТАТОВ ПОСЛЕДНЕЙ ИНВЕНТАРИЗАЦИИ ОС

ИНВЕНТАРИЗАЦИОННОЫЕ ДОКУМЕНТЫ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

УЧЕТНЫЕ РЕГИСТРЫ

ДОКУМЕНТАЛЬНЫЙ КОНТРОЛЬ ОСУЩЕСТВЛЯЕТСЯ В ОТНОШЕНИИ

СОБЛЮДЕНИЕ СРОВКОВ И ПОРЯДКА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

ПОРЯДКА ПОДВЕДЕНИЯ

ДОКУМЕНТАЛЬНЫЙ КОНТРОЛЬ ОСУЩЕСТВЛЯЕТСЯ В ОТНОШЕНИИ

СОБЛЮДЕНИЕ СРОВКОВ И ПОРЯДКА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

ПОРЯДКА ПОДВЕДЕНИЯ

2.9 ПРОВЕРКА И ОЦЕНКА ДЕЙСТВУЮЩЕГО НА ПРЕДПРИЯТИИ ПОРЯДКА УЧЕТА ЗАТРАТ НА

2.9 ПРОВЕРКА И ОЦЕНКА ДЕЙСТВУЮЩЕГО НА ПРЕДПРИЯТИИ ПОРЯДКА УЧЕТА ЗАТРАТ НА

ПЛАНИРУЮТСЯ ЛИ РАСХОДЫ НА РЕМОНТ ОС

УТВЕРЖДЕН ЛИ ПЛАН (СМЕТА) ТАКИХ РАСХОДОВ

СОПОСТАВЛЯЮТСЯ

ПЛАНИРУЮТСЯ ЛИ РАСХОДЫ НА РЕМОНТ ОС

УТВЕРЖДЕН ЛИ ПЛАН (СМЕТА) ТАКИХ РАСХОДОВ

СОПОСТАВЛЯЮТСЯ

СОСТАВЛЯЕТСЯ ЛИ ДЛЯ ОФОРМЛЕНИЯ И УЧЕТА ПРИЕМА-СДАЧИ ОБЪЕКТОВ ОС ИЗ РЕМОНТА

СОСТАВЛЯЕТСЯ ЛИ ДЛЯ ОФОРМЛЕНИЯ И УЧЕТА ПРИЕМА-СДАЧИ ОБЪЕКТОВ ОС ИЗ РЕМОНТА

2.10 ПРОВЕРКА ОТРАЖЕНИЯ В ОТЧЕТНОСТИ НАЛИЧИЯ ОСНОВНЫХ СРЕДСТВ

ФОРМЫ ОТЧЕТНОСТИ №1, №5

ПРОВЕРКА

2.10 ПРОВЕРКА ОТРАЖЕНИЯ В ОТЧЕТНОСТИ НАЛИЧИЯ ОСНОВНЫХ СРЕДСТВ

ФОРМЫ ОТЧЕТНОСТИ №1, №5

ПРОВЕРКА

2.11 ПРОВЕРКА РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННОЙ ПЕРЕОЦЕНКИ ОС

-ПРИКАЗЫ

-АКТЫ

-ИНВЕНТАРИЗАЦИОННЫЕ ДОКУМЕНТЫ

-УЧЕТНЫЕ РЕГИСТРЫ

2.11 ПРОВЕРКА РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННОЙ ПЕРЕОЦЕНКИ ОС

-ПРИКАЗЫ

-АКТЫ

-ИНВЕНТАРИЗАЦИОННЫЕ ДОКУМЕНТЫ

-УЧЕТНЫЕ РЕГИСТРЫ

3. АУДИТ ДВИЖЕНИЯ ОС

3. АУДИТ ДВИЖЕНИЯ ОС

3.1 АНАЛИЗ ИСТОЧНИКОВ ПОСТУПЛЕНИЯ ОС

ДОГОВОРЫ

СОГЛАШЕНИЯ

3.1 АНАЛИЗ ИСТОЧНИКОВ ПОСТУПЛЕНИЯ ОС

ДОГОВОРЫ

СОГЛАШЕНИЯ

3.2 АНАЛИЗ НАПРАВЛЕНИЯ ВЫБЫТИЯ ОС

ДОГОВОРЫ

СОГЛАШЕНИЯ

-ПРОДАЖА, ПРЕКРАЩЕНИЕ ИСПОЛЬЗОВАНИЯ ВСЛЕДСТВИЕ ИЗНОСА, ЛИКВИДАЦИЯ ПРИ

3.2 АНАЛИЗ НАПРАВЛЕНИЯ ВЫБЫТИЯ ОС

ДОГОВОРЫ

СОГЛАШЕНИЯ

-ПРОДАЖА, ПРЕКРАЩЕНИЕ ИСПОЛЬЗОВАНИЯ ВСЛЕДСТВИЕ ИЗНОСА, ЛИКВИДАЦИЯ ПРИ

3.3. ПРОВЕРКА ОФОРМЛЕНИЯ ДОГОВОРОВ ПО ОС

ДОГОВОРЫ

СОГЛАШЕНИЯ

3.3. ПРОВЕРКА ОФОРМЛЕНИЯ ДОГОВОРОВ ПО ОС

ДОГОВОРЫ

СОГЛАШЕНИЯ

3.4 ПРОВЕРКА ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО ПОСТУПЛЕНИЮ И ВЫБЫТИЮ ОС

НАКЛАДНЫЕ

СЧЕТА-ФАКТУРЫ

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

АКТЫ НА

3.4 ПРОВЕРКА ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО ПОСТУПЛЕНИЮ И ВЫБЫТИЮ ОС

НАКЛАДНЫЕ

СЧЕТА-ФАКТУРЫ

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

АКТЫ НА

3.5 ПРВЕРКА ПРАВИЛЬНОСТИ ОЦЕНКИ ОС ПРИ ИХ ПОСТУПЛЕНИИ

ИНВЕНТАРНЫЕ КАРТОЧКИ

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

АКТЫ ВЫПОЛНЕННЫХ

3.5 ПРВЕРКА ПРАВИЛЬНОСТИ ОЦЕНКИ ОС ПРИ ИХ ПОСТУПЛЕНИИ

ИНВЕНТАРНЫЕ КАРТОЧКИ

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

АКТЫ ВЫПОЛНЕННЫХ

3.6 ПРОВЕРКА ПРАВИЛЬНОСТИ ОЦЕНКИ ОС, ПОЛУЧЕННЫХ В РЕЗУЛЬТАТЕ ПРИОБРЕТЕНИЯ ЗА ПЛАТУ

НАКЛАДНЫЕ

С-Ф

АКТЫ

3.6 ПРОВЕРКА ПРАВИЛЬНОСТИ ОЦЕНКИ ОС, ПОЛУЧЕННЫХ В РЕЗУЛЬТАТЕ ПРИОБРЕТЕНИЯ ЗА ПЛАТУ

НАКЛАДНЫЕ

С-Ф

АКТЫ

3.7 ПРОВЕРКА ОЦЕНКИ ОС, ПОСТУПИВШИХ В КАЧЕСТВЕ ВКЛАДА В УСТАВНЫЙ КАПИТАЛ

ДОГОВОРЫ

НАКЛАДНЫЕ

АКТЫ

3.7 ПРОВЕРКА ОЦЕНКИ ОС, ПОСТУПИВШИХ В КАЧЕСТВЕ ВКЛАДА В УСТАВНЫЙ КАПИТАЛ

ДОГОВОРЫ

НАКЛАДНЫЕ

АКТЫ

3.8 ПРОВЕРКА ОЦЕНКИ ОС, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ДАРЕНИЯ

ДОГОВОРЫ ДАРЕНИЯ

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

НАКЛАДНЫЕ

3.8 ПРОВЕРКА ОЦЕНКИ ОС, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ДАРЕНИЯ

ДОГОВОРЫ ДАРЕНИЯ

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

НАКЛАДНЫЕ

3.9 ПРОВЕРКА ОЦЕНКИ ОС ПРИ ИХ СТРОИТЕЛЬСТВЕ ХОЗ. СПОСОБОМ

СМЕТЫ СТРОИТЕЛЬСТВА

АКТЫ ПРИЕМКИ

РЕГИСТРЫ

3.9 ПРОВЕРКА ОЦЕНКИ ОС ПРИ ИХ СТРОИТЕЛЬСТВЕ ХОЗ. СПОСОБОМ

СМЕТЫ СТРОИТЕЛЬСТВА

АКТЫ ПРИЕМКИ

РЕГИСТРЫ

3.10 ПРОВЕРКА СВОЕВРЕМЕННОСТИ ОПРИХОДОВАНИЯ ОС

НАКЛАДНЫЕ

С-Ф

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

РЕГИСТРЫ СИНТЕТИЧЕСКОГО УЧЕТА

3.10 ПРОВЕРКА СВОЕВРЕМЕННОСТИ ОПРИХОДОВАНИЯ ОС

НАКЛАДНЫЕ

С-Ф

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

РЕГИСТРЫ СИНТЕТИЧЕСКОГО УЧЕТА

3.11 ПРОВЕРКА ОПЕРАЦИЙ ПО АРЕНДЕ ОС

-ДОГОВОРЫ

-ОТЧЕТНОСТЬ

-ПРИКАЗЫ

-АКТЫ ПРИЕМА-ПЕРЕДАЧИ

-РЕГИСТРЫ БУХГ. УЧЕТА

3.11 ПРОВЕРКА ОПЕРАЦИЙ ПО АРЕНДЕ ОС

-ДОГОВОРЫ

-ОТЧЕТНОСТЬ

-ПРИКАЗЫ

-АКТЫ ПРИЕМА-ПЕРЕДАЧИ

-РЕГИСТРЫ БУХГ. УЧЕТА

3.12 ПРОВЕРКА ПРАВИЛЬНОСТИ ОТРАЖЕНИЯ ОПЕРАЦИЙ ПО РПИОБРЕТЕНИЮ ОС НА СЧЕТАХ БУХГ.

3.12 ПРОВЕРКА ПРАВИЛЬНОСТИ ОТРАЖЕНИЯ ОПЕРАЦИЙ ПО РПИОБРЕТЕНИЮ ОС НА СЧЕТАХ БУХГ.

3.13 КОНТРОЛЬ АКТИВОВ СТОИМОСТЬЮ НЕ БОЛЕЕ 40000 ЗА ЕДИНИЦУ

ДОГОВОРЫ

НАКЛАДНЫЕ

С-Ф

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

РЕГИСТРЫ ПО

3.13 КОНТРОЛЬ АКТИВОВ СТОИМОСТЬЮ НЕ БОЛЕЕ 40000 ЗА ЕДИНИЦУ

ДОГОВОРЫ

НАКЛАДНЫЕ

С-Ф

АКТЫ ПРИЕМА-ПЕРЕДАЧИ

РЕГИСТРЫ ПО

3.14 ПРОВЕКА ОПЕРАЦИЙ ПО ВЫБЫТИЮ ОС В РЕЗУЛЬТАТЕ ПРОДАЖИ

СПРАВКИ

РАСЧЕТЫ

РЕГИСТРЫ БУХГ. УЧЕТА

ПЕРВИЧНЫЕ

3.14 ПРОВЕКА ОПЕРАЦИЙ ПО ВЫБЫТИЮ ОС В РЕЗУЛЬТАТЕ ПРОДАЖИ

СПРАВКИ

РАСЧЕТЫ

РЕГИСТРЫ БУХГ. УЧЕТА

ПЕРВИЧНЫЕ

3.15 ПРОВЕРКА ВЫБЫТИЯ ОС ПРИ ЛИКВИДАЦИИ В РЕЗУЛЬТАТЕ ИЗНОСА

АКТЫ ЛИКВИДАЦИИ

ПРИКАЗЫ

3.15 ПРОВЕРКА ВЫБЫТИЯ ОС ПРИ ЛИКВИДАЦИИ В РЕЗУЛЬТАТЕ ИЗНОСА

АКТЫ ЛИКВИДАЦИИ

ПРИКАЗЫ

3.16 ПРОВЕРКА ВЫБЫТИЯ ОС ПРИ БЕЗВОЗМЕЗДНОЙ ПЕРЕДАЧЕ

НАКЛАДНЫЕ

АКТЫ

ПРИКАЗЫ

3.16 ПРОВЕРКА ВЫБЫТИЯ ОС ПРИ БЕЗВОЗМЕЗДНОЙ ПЕРЕДАЧЕ

НАКЛАДНЫЕ

АКТЫ

ПРИКАЗЫ

3.17 ПРОВЕРКА ВЫБЫТИЯ ОС В РЕЗУЛЬТАТЕ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

ПРОТОКОЛЫ

ПРИКАЗЫ

РЕГИСТРЫ Б/У

АКТЫ

БАЛАНС

3.17 ПРОВЕРКА ВЫБЫТИЯ ОС В РЕЗУЛЬТАТЕ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

ПРОТОКОЛЫ

ПРИКАЗЫ

РЕГИСТРЫ Б/У

АКТЫ

БАЛАНС

3.18 ПРОВЕРКА ОТРАЖЕНИЯ НА СЧЕТАХ ОПЕРАЦИЙ ПО ВЫБЫТИЮ ОС

3.18 ПРОВЕРКА ОТРАЖЕНИЯ НА СЧЕТАХ ОПЕРАЦИЙ ПО ВЫБЫТИЮ ОС

4. АУДИТ ПРАВИЛЬНОСТИ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

4. АУДИТ ПРАВИЛЬНОСТИ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

4.1 АНАЛИЗ ОС, ПО КОТОРЫМ НАЧИСЛЯЕТСЯ АМОРТИЗАЦИЯ

ИНВЕНТАРНЫЕ КАРТОЧКИ

ДОГОВОРЫ

4.1 АНАЛИЗ ОС, ПО КОТОРЫМ НАЧИСЛЯЕТСЯ АМОРТИЗАЦИЯ

ИНВЕНТАРНЫЕ КАРТОЧКИ

ДОГОВОРЫ

ПРОВЕКА ПРАВИЛЬНОСТИ ОПРЕДЕЛЕНИЯ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ ОС

ВЕДОМОСТИ РАСЧЕТА АМОРТИЗАЦИИ

ИНВЕНТАРНЫЕ КАРТОЧКИ

ПРОВЕКА ПРАВИЛЬНОСТИ ОПРЕДЕЛЕНИЯ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ ОС

ВЕДОМОСТИ РАСЧЕТА АМОРТИЗАЦИИ

ИНВЕНТАРНЫЕ КАРТОЧКИ

4.3 ПРОВЕРКА ПРАВИЛЬНОСТИ ОПРЕДЕЛЕНИЯ НОРМ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

ВЕДОМОСТИ РАСЧЕТА АМОРТИЗАЦИИ

ИНВЕНТАРНЫЕ КАРТОЧКИ

4.3 ПРОВЕРКА ПРАВИЛЬНОСТИ ОПРЕДЕЛЕНИЯ НОРМ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

ВЕДОМОСТИ РАСЧЕТА АМОРТИЗАЦИИ

ИНВЕНТАРНЫЕ КАРТОЧКИ

4.4 ПРОВЕРКА СОБЛЮДЕНИЯ ДАТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

РАСЧЕТЫ АМОРТИЗАЦИИ,

ИНВЕНТАРНЫЕ КАРТОЧКИ

ЖУРНАЛ-ОРДЕР

ГЛАВНАЯ КНИГА ПО

4.4 ПРОВЕРКА СОБЛЮДЕНИЯ ДАТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

РАСЧЕТЫ АМОРТИЗАЦИИ,

ИНВЕНТАРНЫЕ КАРТОЧКИ

ЖУРНАЛ-ОРДЕР

ГЛАВНАЯ КНИГА ПО

4.5 ПРОВЕРКА НАЛИЧИЯ СЛУЧАЕВ НАЧИСЛЕНИЯ ИЗНОСА ПО ОС С ИСТЕКШИМ СРОКОМ

4.5 ПРОВЕРКА НАЛИЧИЯ СЛУЧАЕВ НАЧИСЛЕНИЯ ИЗНОСА ПО ОС С ИСТЕКШИМ СРОКОМ

4.6 ПРОВЕРКА СРОКА,С КОТОРГО НАЧИНАЕТСЯ И КОТОРЫМ ЗАКАНЧИВАЕТСЯ НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

ПРОТОКОЛЫ

СПРАВКИ

РАСЧЕТЫ

АКТЫ

БАЛАНС

РЕГИСТРЫ БУХГАЛТЕРСКОГО

4.6 ПРОВЕРКА СРОКА,С КОТОРГО НАЧИНАЕТСЯ И КОТОРЫМ ЗАКАНЧИВАЕТСЯ НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

ПРОТОКОЛЫ

СПРАВКИ

РАСЧЕТЫ

АКТЫ

БАЛАНС

РЕГИСТРЫ БУХГАЛТЕРСКОГО

4.7 ПРОВЕРКА НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ПО ОС НА ПЕРИОД ВОССТАНОВЛЕНИЯ (КОНСЕРВАЦИИ)

ПРИКАЗЫ

АКТЫ СПРАВКИ

РАСЧЕТЫ

4.7 ПРОВЕРКА НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ПО ОС НА ПЕРИОД ВОССТАНОВЛЕНИЯ (КОНСЕРВАЦИИ)

ПРИКАЗЫ

АКТЫ СПРАВКИ

РАСЧЕТЫ

4.8 ПРОВЕРКА ПРАВИЛЬНОСТИ ОТНЕСЕНИЯ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ НА СЧЕТА ПО УЧЕТУ ЗАТРАТ

4.8 ПРОВЕРКА ПРАВИЛЬНОСТИ ОТНЕСЕНИЯ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ НА СЧЕТА ПО УЧЕТУ ЗАТРАТ

5.ПРОВЕРКА ПРАВИЛЬНОСТИ НАЛОГООБЛОЖЕНИЯ ПО ОПЕРАЦИЯМ С ОСНОВНЫМИ СРЕДСТВАМИ

5.ПРОВЕРКА ПРАВИЛЬНОСТИ НАЛОГООБЛОЖЕНИЯ ПО ОПЕРАЦИЯМ С ОСНОВНЫМИ СРЕДСТВАМИ

5.1 ПРОВЕРКА ПРАВИЛЬНОСТИ РАСЧЕТОВ ПО НДС

УЧЕТНАЯ ПОЛИТИКА

СЧЕТА-ФАКТУРЫ

КНИГИ ПОКУПОК/ПРОДАЖ

ЖУРНАЛ ПОЛУЧЕННЫХ И ВЫСТАВЛЕННЫХ

5.1 ПРОВЕРКА ПРАВИЛЬНОСТИ РАСЧЕТОВ ПО НДС

УЧЕТНАЯ ПОЛИТИКА

СЧЕТА-ФАКТУРЫ

КНИГИ ПОКУПОК/ПРОДАЖ

ЖУРНАЛ ПОЛУЧЕННЫХ И ВЫСТАВЛЕННЫХ

5.2 ПРОВЕРКА ПРАВИЛЬНОСТИ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

УЧЕТНАЯ ПОЛИТИКА

РАСЧЕТЫ АМОРТИЗАЦИИ

РЕГИСТРЫ БУХГАЛТЕРСКОГО

5.2 ПРОВЕРКА ПРАВИЛЬНОСТИ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

УЧЕТНАЯ ПОЛИТИКА

РАСЧЕТЫ АМОРТИЗАЦИИ

РЕГИСТРЫ БУХГАЛТЕРСКОГО

5.3 ПРОВЕРКА ПРАВИЛЬНОСТИ РАЧЕТОВ ПО НАЛОГУ НА ИМУЩЕСТВО ЮРИДИЧЕСКИХ ЛИЦ

ИНФОРМАЦИЯ ПО

5.3 ПРОВЕРКА ПРАВИЛЬНОСТИ РАЧЕТОВ ПО НАЛОГУ НА ИМУЩЕСТВО ЮРИДИЧЕСКИХ ЛИЦ

ИНФОРМАЦИЯ ПО

5.4 ПРОВЕРКА ПРАВИЛЬНОСТИ РАСЧЁТОВ ПО ИНЫМ ОБЯЗАТЕЛЬНЫМ ПЛАТЕЖАМ

СПРАВКИ

РАСЧЕТЫ

ОТЧЕТНОСТЬ

СВЕДЕНИЯ

5.4 ПРОВЕРКА ПРАВИЛЬНОСТИ РАСЧЁТОВ ПО ИНЫМ ОБЯЗАТЕЛЬНЫМ ПЛАТЕЖАМ

СПРАВКИ

РАСЧЕТЫ

ОТЧЕТНОСТЬ

СВЕДЕНИЯ

5 ВОПРОС ЛЕКЦИИ

ТИПИЧНЫЕ ОШИБКИ В УЧЕТЕ ОС

5 ВОПРОС ЛЕКЦИИ

ТИПИЧНЫЕ ОШИБКИ В УЧЕТЕ ОС

НЕ ВЕДУТСЯ ИНВЕНТАРНЫЕ КАРТОЧКИ АНАЛИТИЧЕСКОГО УЧЕТА ОС (ОС-6) ЛИБО НЕ ВСЕГДА

НЕ ВЕДУТСЯ ИНВЕНТАРНЫЕ КАРТОЧКИ АНАЛИТИЧЕСКОГО УЧЕТА ОС (ОС-6) ЛИБО НЕ ВСЕГДА

4. ОПРИХОДОВАНИЕ ОС ПО ЦЕНЕ ИХ ПРИОБРЕТЕНИЯ У ПОСТАВЩИКА

5.НЕ УДЕРЖИВАЕТСЯ НДФЛ

4. ОПРИХОДОВАНИЕ ОС ПО ЦЕНЕ ИХ ПРИОБРЕТЕНИЯ У ПОСТАВЩИКА

5.НЕ УДЕРЖИВАЕТСЯ НДФЛ

9.ПРЕДПРИЯТИЕ ПРОДОЛЖАЕТ НАЧИСЛЯТЬ ПО ОБЪЕКТАМ С ИСТЕКШИМ СРОКОМ НОРМАТИВНОЙ ЭКСПЛУАТАЦИИ

10. НЕПРАВОМЕРНОЕ

9.ПРЕДПРИЯТИЕ ПРОДОЛЖАЕТ НАЧИСЛЯТЬ ПО ОБЪЕКТАМ С ИСТЕКШИМ СРОКОМ НОРМАТИВНОЙ ЭКСПЛУАТАЦИИ

10. НЕПРАВОМЕРНОЕ

14. НЕСОБЛЮДЕНИЕ МОМЕНТА ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ ОТ ПРОДАВЦА К ПОКУПАТЕЛЮ, ЧТО

14. НЕСОБЛЮДЕНИЕ МОМЕНТА ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ ОТ ПРОДАВЦА К ПОКУПАТЕЛЮ, ЧТО

6 ВОПРОС ЛЕКЦИИ

АУДИТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

6 ВОПРОС ЛЕКЦИИ

АУДИТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

ИСТОЧНИКИ ИНФОРМАЦИИ ДЛЯ АУДИТА НМА

ДОГОВОРЫ

ДОГОВОР ОБ ОТЧУЖДЕНИИ ИСКЛЮЧИТЕЛЬНОГО ПРАВА

ЛИЦЕНЗИОННЫЙ ДОГОВОР

ДОГОВОР КУПЛИ-ПРОДАЖИ

ДОГОВОР

ИСТОЧНИКИ ИНФОРМАЦИИ ДЛЯ АУДИТА НМА

ДОГОВОРЫ

ДОГОВОР ОБ ОТЧУЖДЕНИИ ИСКЛЮЧИТЕЛЬНОГО ПРАВА

ЛИЦЕНЗИОННЫЙ ДОГОВОР

ДОГОВОР КУПЛИ-ПРОДАЖИ

ДОГОВОР

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

КАРТОЧКА УЧЕТА НМА

ИНВЕНТАРНЫЙ СПИСОК

АКТ (НАКЛАДНАЯ) ПРИЕМКИ НМА

АКТ НА СПИСАНИЕ НМА

ИНВЕНТАРИЗАЦИОННАЯ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

КАРТОЧКА УЧЕТА НМА

ИНВЕНТАРНЫЙ СПИСОК

АКТ (НАКЛАДНАЯ) ПРИЕМКИ НМА

АКТ НА СПИСАНИЕ НМА

ИНВЕНТАРИЗАЦИОННАЯ

УЧЕТНЫЕ РЕГИСТРЫ

ВЕДОМОСТЬ УЧЕТА НМА И ИЗНОСА

ЖО ПО КРЕДИТУ СЧЕТА 05 «НМА»

ЖО

УЧЕТНЫЕ РЕГИСТРЫ

ВЕДОМОСТЬ УЧЕТА НМА И ИЗНОСА

ЖО ПО КРЕДИТУ СЧЕТА 05 «НМА»

ЖО

ФОРМЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

БУХГАЛТЕРСКИЙ БАЛАНС

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И

ФОРМЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

БУХГАЛТЕРСКИЙ БАЛАНС

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И

ВОПРОСЫ ДЛЯ АУДИТА НМА

ЗАКРЕПЛЕНЫ ЛИ В УЧЕТНОЙ ПОЛИТИКЕ АСПЕКТЫ, РЕГУЛИРУЮЩИЕ МЕТОДОЛОГИЮ

ВОПРОСЫ ДЛЯ АУДИТА НМА

ЗАКРЕПЛЕНЫ ЛИ В УЧЕТНОЙ ПОЛИТИКЕ АСПЕКТЫ, РЕГУЛИРУЮЩИЕ МЕТОДОЛОГИЮ

4. УСТАНОВЛЕНЫ ЛИ НОРМАТИВНЫЕ СРОКИ И СРОКИ ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ НМА

5. ОТРАЖАЕТСЯ

4. УСТАНОВЛЕНЫ ЛИ НОРМАТИВНЫЕ СРОКИ И СРОКИ ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ НМА

5. ОТРАЖАЕТСЯ

9.ВЕДУТСЯ ЛИ ДЕТАЛИЗИРОВАННЫЕ РЕГИСТРЫ ДЛЯ РАЗЛИЧНЫХ ВИДОВ НМА

10. ПРОВОДИТСЯ ЛИ ИНВЕНТАРИЗАЦИЯ

9.ВЕДУТСЯ ЛИ ДЕТАЛИЗИРОВАННЫЕ РЕГИСТРЫ ДЛЯ РАЗЛИЧНЫХ ВИДОВ НМА

10. ПРОВОДИТСЯ ЛИ ИНВЕНТАРИЗАЦИЯ

7 ВОПРОС ЛЕКЦИИ

ТИПИЧНЫЕ ОШИБКИ В УЧЕТЕ НМА

7 ВОПРОС ЛЕКЦИИ

ТИПИЧНЫЕ ОШИБКИ В УЧЕТЕ НМА

ОТСУТСТВИЕ НМА, ОТРАЖЕННЫХ В УЧЕТЕ

ОТСУТСТВИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО УЧЕТУ НМА ЛИБО

ОТСУТСТВИЕ НМА, ОТРАЖЕННЫХ В УЧЕТЕ

ОТСУТСТВИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО УЧЕТУ НМА ЛИБО

НЕСВОЕВРЕМЕННОЕ ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ С НМА

МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ С НМА

НЕСВОЕВРЕМЕННОЕ ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ С НМА

МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ С НМА

ОТСУТСТВИЕ ИНВЕНТАРНЫХ КАРТОЧЕК И НЕСОБЛЮДЕНИЕ ТРЕБОВАНИЕ ПОЛНОТЫ ЗАПОЛЕНИЯ РЕКВИЗИТОВ

НЕПРАВИЛЬНОЕ УВЕЛИЧЕНИЕ СТОИМОСТИ

ОТСУТСТВИЕ ИНВЕНТАРНЫХ КАРТОЧЕК И НЕСОБЛЮДЕНИЕ ТРЕБОВАНИЕ ПОЛНОТЫ ЗАПОЛЕНИЯ РЕКВИЗИТОВ

НЕПРАВИЛЬНОЕ УВЕЛИЧЕНИЕ СТОИМОСТИ

Выездная налоговая проверка

Выездная налоговая проверка Финансовые инструменты: раскрытие информации

Финансовые инструменты: раскрытие информации Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Сметно-бюджетное финансирование

Сметно-бюджетное финансирование Анализ эффективности инвестиционных проектов

Анализ эффективности инвестиционных проектов Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні Цена. Цели ценообразования

Цена. Цели ценообразования Финансовая грамотность

Финансовая грамотность Бюджет муниципального района Миякинский район Республики Башкортостан на 2017 год и плановый период 2018-2019 годов

Бюджет муниципального района Миякинский район Республики Башкортостан на 2017 год и плановый период 2018-2019 годов Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Методы продаж банковских продуктов и услуг

Методы продаж банковских продуктов и услуг Распределение бумаг по группам

Распределение бумаг по группам Финансовая грамотность

Финансовая грамотность Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці

Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан

Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан Дискуссионные вопросы финансов и структуры финансовой системы РФ

Дискуссионные вопросы финансов и структуры финансовой системы РФ Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей

Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Фінансовий менджмент. Тема 4

Фінансовий менджмент. Тема 4 Управление финансовым риском. Тема №6

Управление финансовым риском. Тема №6 Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району

Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району Оценка зданий и сооружений

Оценка зданий и сооружений Организация платежной системы

Организация платежной системы Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации

Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации