- Экономическое содержание оборотного капитала

Содержание

- 2. Вопрос 1. Экономическое содержание оборотных средств и особенности их кругооборота

- 3. Оборотный капитал- это капитал, инвестируемый организацией в текущую деятельность на период каждого операционного цикла. Оборотные средства

- 4. Возникает при дополнительной потребности в оборотных средствах (сезонный характер производства и реализации или другие объективные причинами)

- 5. Чистый оборотный капитал – это разница между текущими активами и пассивами и представляет собой собственные оборотные

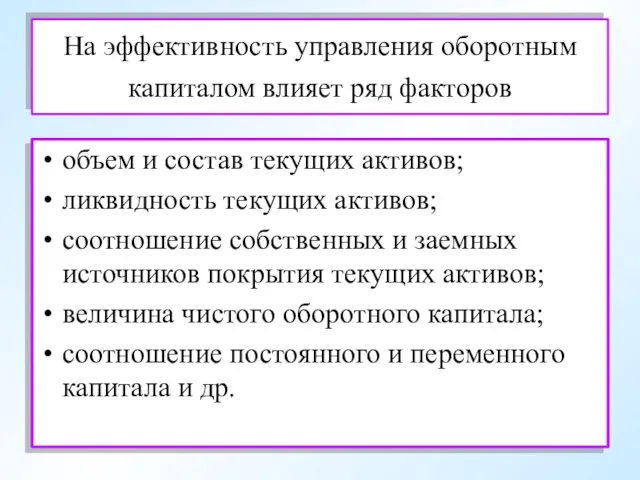

- 6. На эффективность управления оборотным капиталом влияет ряд факторов объем и состав текущих активов; ликвидность текущих активов;

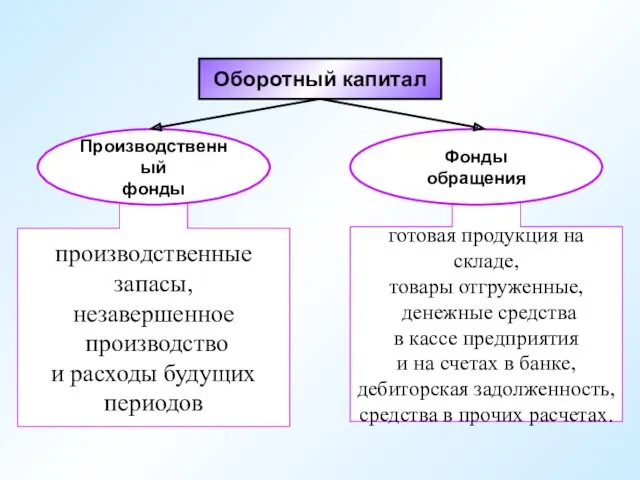

- 7. готовая продукция на складе, товары отгруженные, денежные средства в кассе предприятия и на счетах в банке,

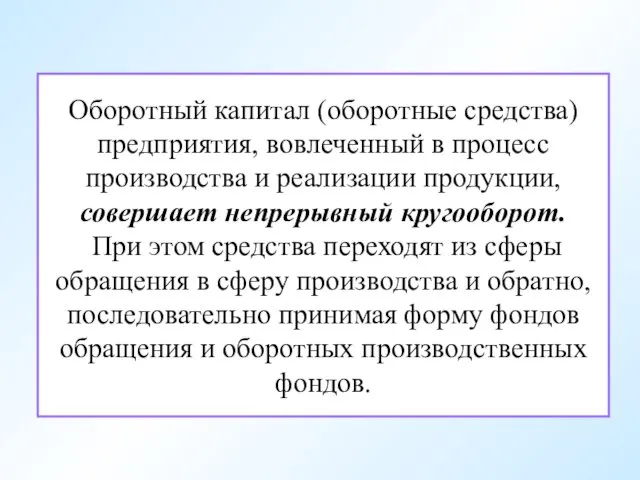

- 8. Оборотный капитал (оборотные средства) предприятия, вовлеченный в процесс производства и реализации продукции, совершает непрерывный кругооборот. При

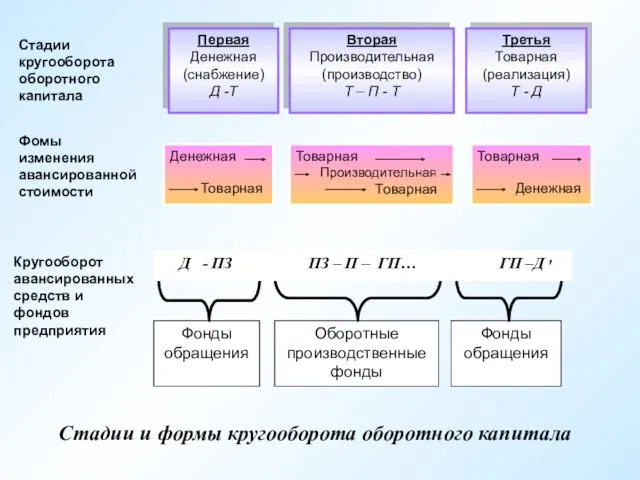

- 9. Первая Денежная (снабжение) Д -Т Третья Товарная (реализация) Т - Д Вторая Производительная (производство) Т –

- 10. Круговорот фондов предприятий может совершаться только при наличии определенной авансируемой стоимости в денежной форме. Указанная стоимость

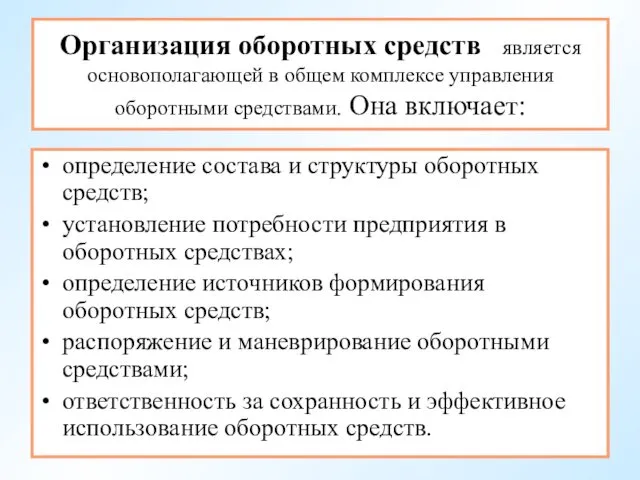

- 11. Организация оборотных средств является основополагающей в общем комплексе управления оборотными средствами. Она включает: определение состава и

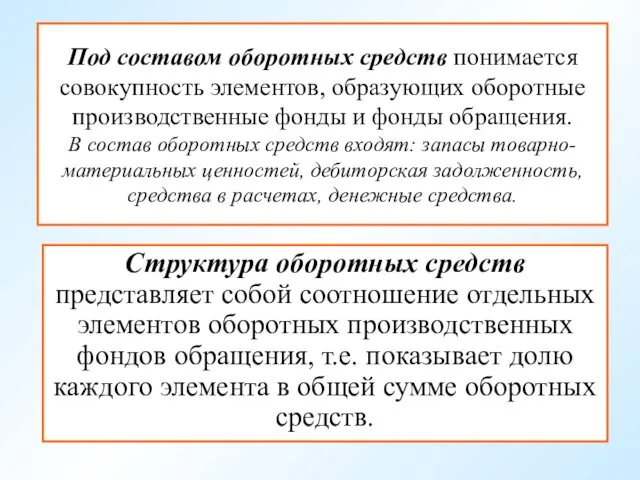

- 12. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения. В состав

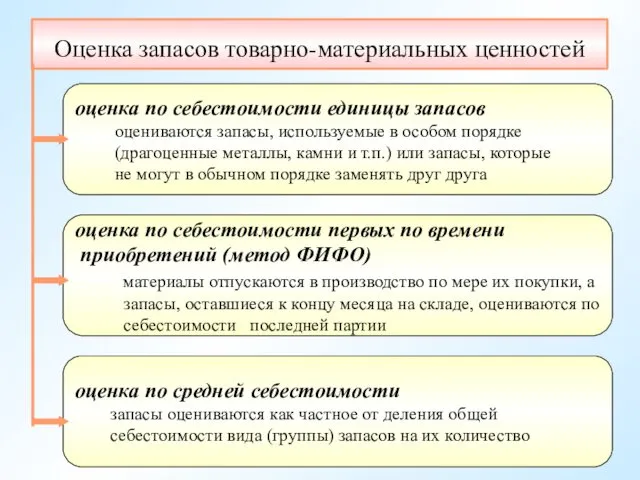

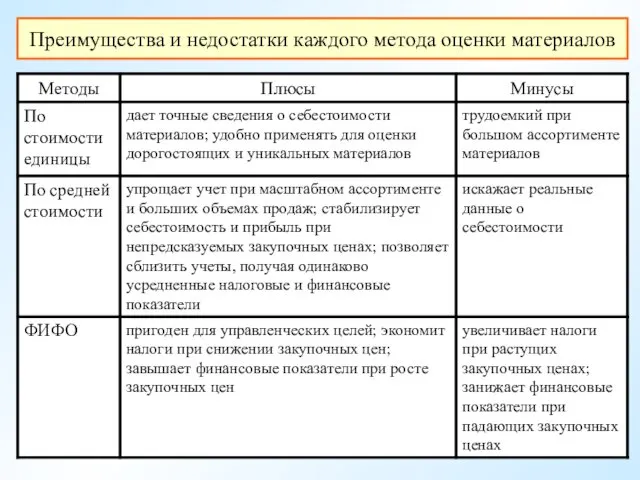

- 13. Оценка запасов товарно-материальных ценностей оценка по себестоимости единицы запасов оцениваются запасы, используемые в особом порядке (драгоценные

- 14. Преимущества и недостатки каждого метода оценки материалов

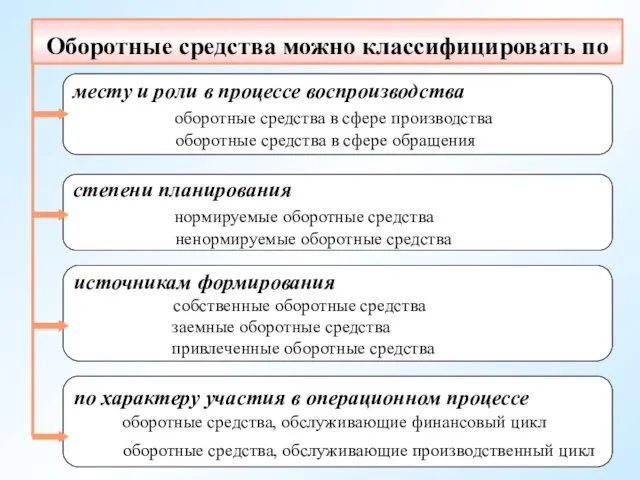

- 15. Оборотные средства можно классифицировать по месту и роли в процессе воспроизводства оборотные средства в сфере производства

- 16. Вопрос 2. Определение плановой потребности предприятия в оборотных средствах

- 17. Эффективное использование оборотных средств во многом зависит от правильного определения потребности в них. До получения выручки

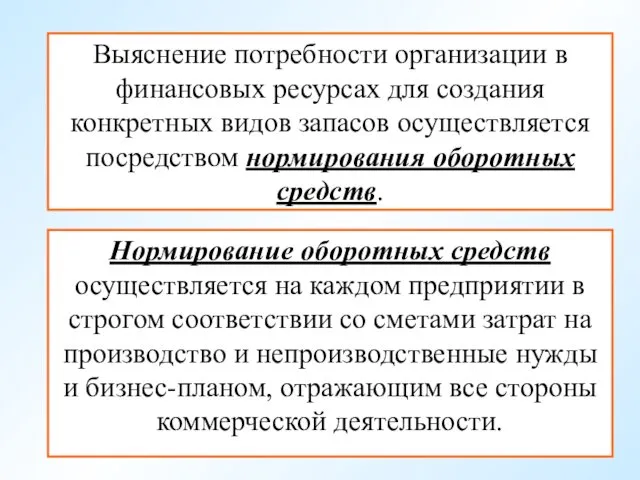

- 18. Выяснение потребности организации в финансовых ресурсах для создания конкретных видов запасов осуществляется посредством нормирования оборотных средств.

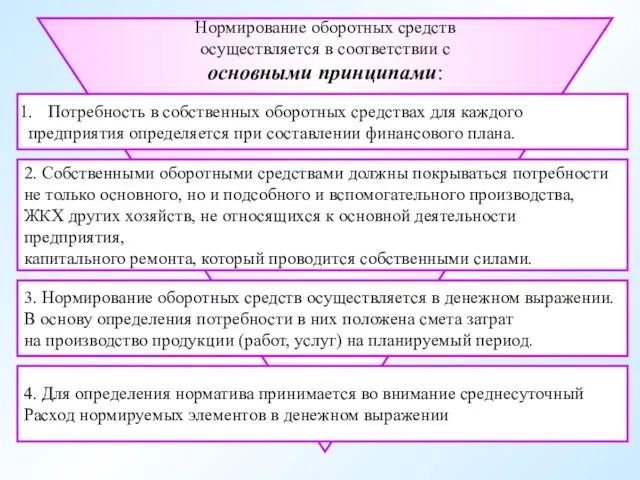

- 19. Нормирование оборотных средств осуществляется в соответствии с основными принципами: Потребность в собственных оборотных средствах для каждого

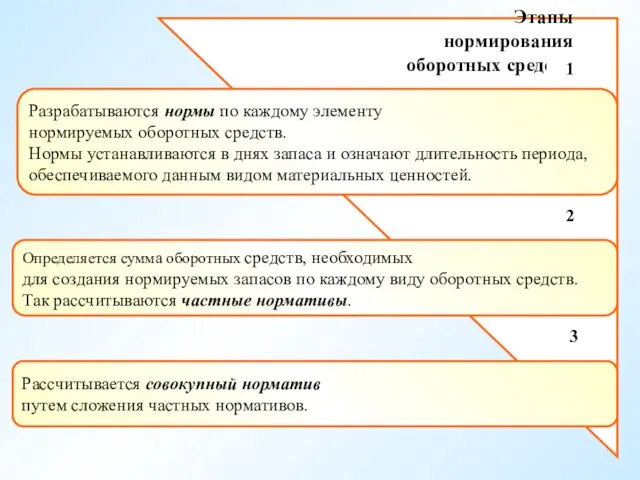

- 20. Этапы нормирования оборотных средств Разрабатываются нормы по каждому элементу нормируемых оборотных средств. Нормы устанавливаются в днях

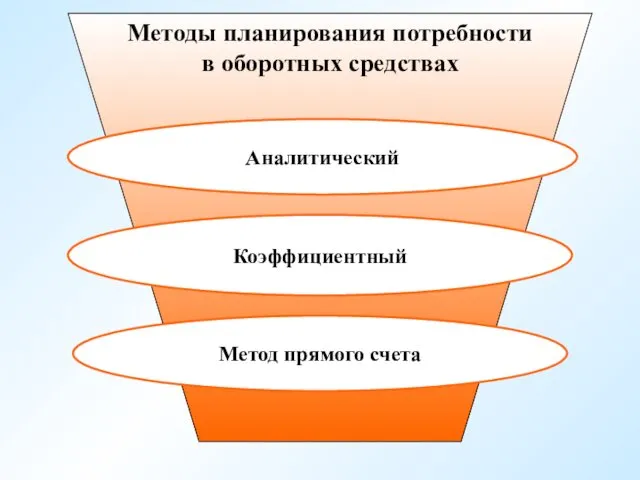

- 21. Методы планирования потребности в оборотных средствах Метод прямого счета Коэффициентный Аналитический

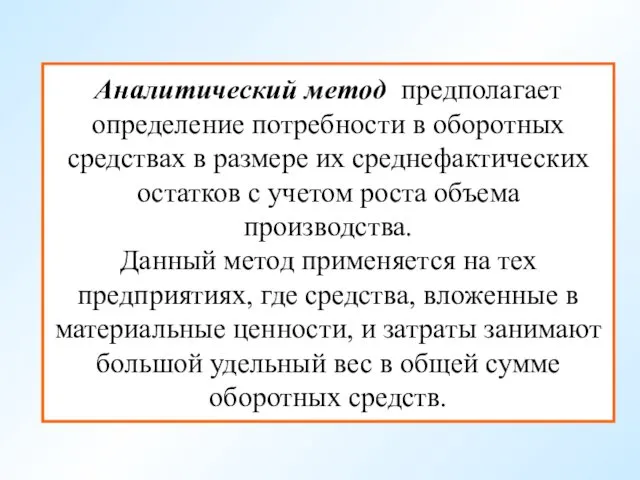

- 22. Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста

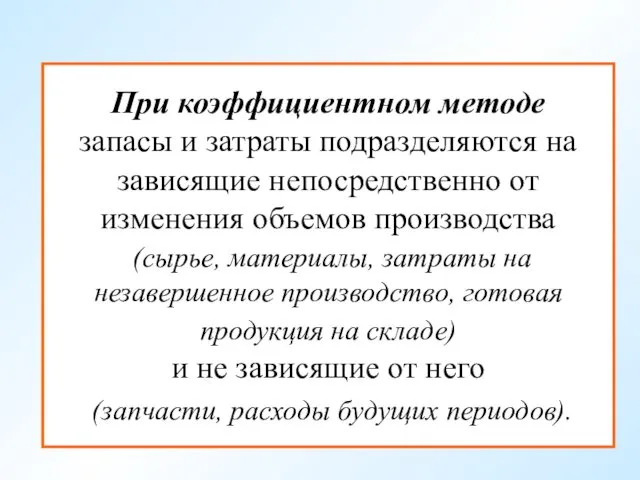

- 23. При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы,

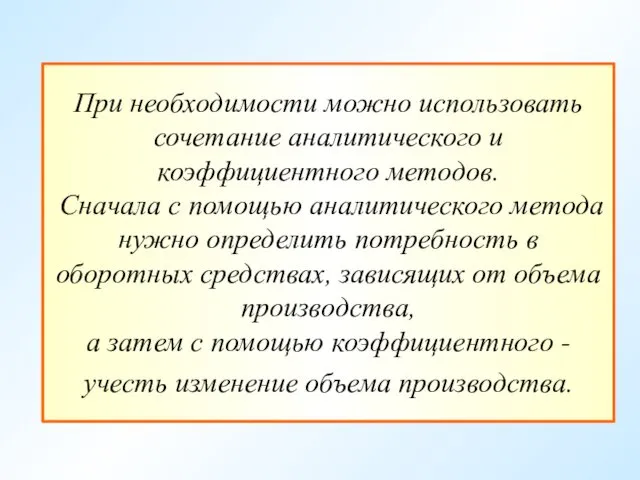

- 24. При необходимости можно использовать сочетание аналитического и коэффициентного методов. Сначала с помощью аналитического метода нужно определить

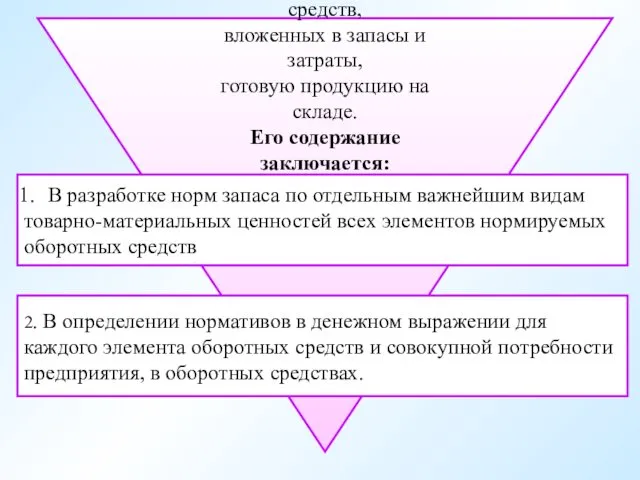

- 25. Метод прямого счета предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе.

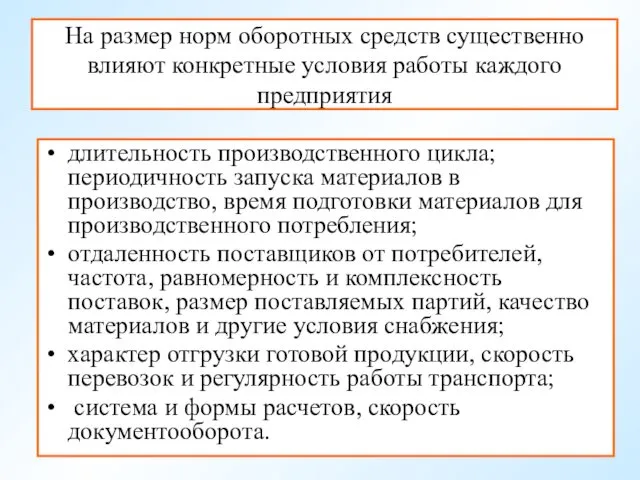

- 26. На размер норм оборотных средств существенно влияют конкретные условия работы каждого предприятия длительность производственного цикла; периодичность

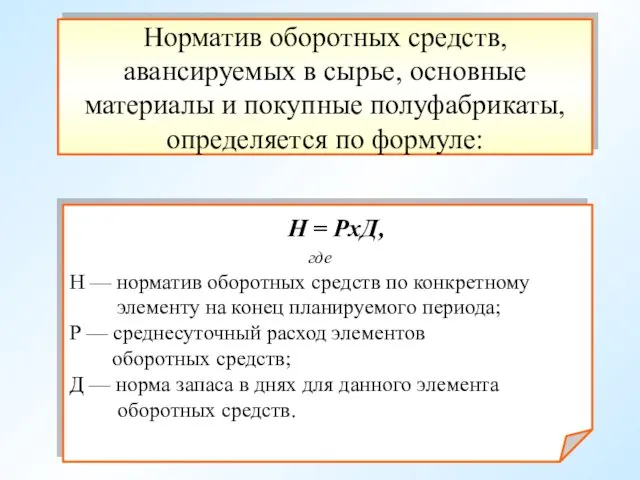

- 27. Норматив оборотных средств, авансируемых в сырье, основные материалы и покупные полуфабрикаты, определяется по формуле: Н =

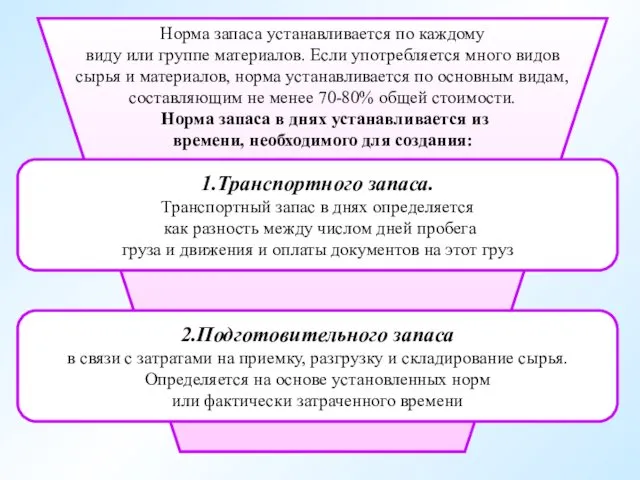

- 28. Норма запаса устанавливается по каждому виду или группе материалов. Если употребляется много видов сырья и материалов,

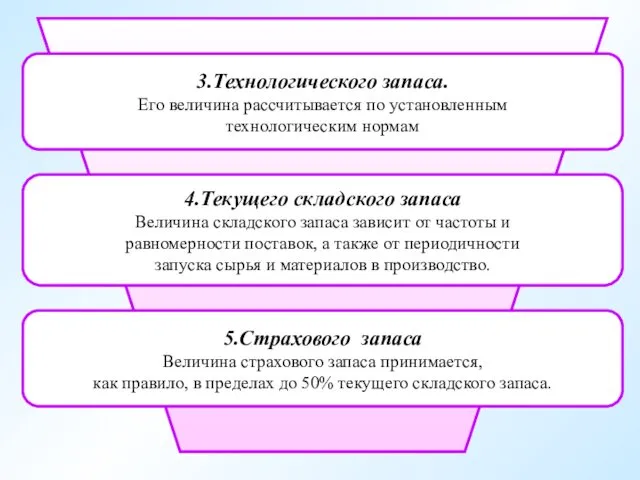

- 29. 3.Технологического запаса. Его величина рассчитывается по установленным технологическим нормам 4.Текущего складского запаса Величина складского запаса зависит

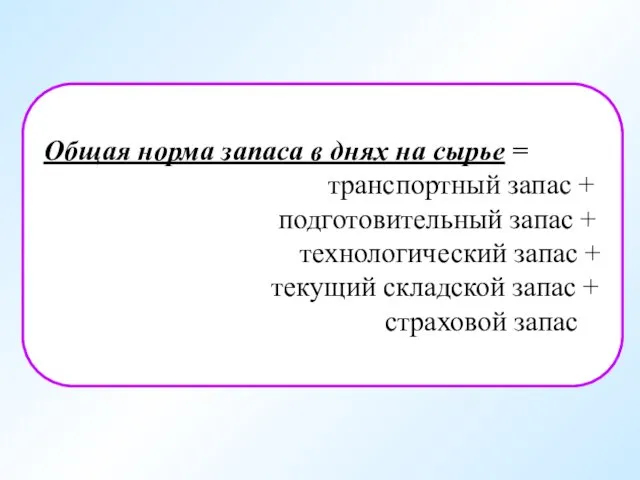

- 30. Общая норма запаса в днях на сырье = транспортный запас + подготовительный запас + технологический запас

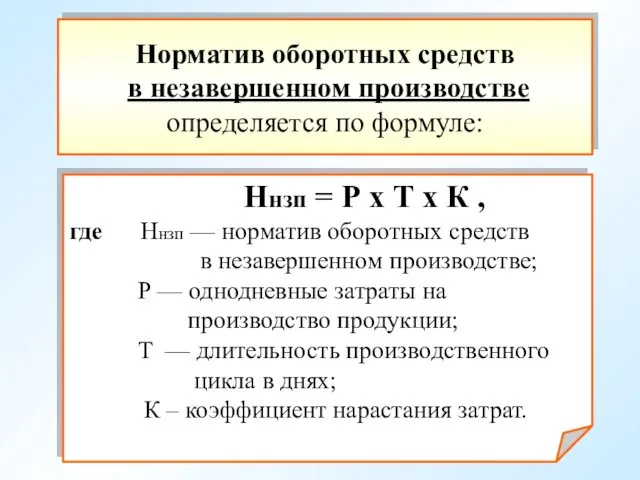

- 31. Норматив оборотных средств в незавершенном производстве определяется по формуле: Ннзп = Р х Т х К

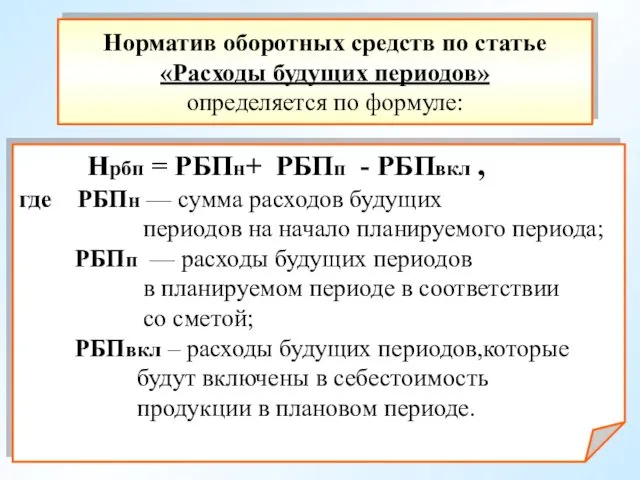

- 32. Норматив оборотных средств по статье «Расходы будущих периодов» определяется по формуле: Нрбп = РБПн+ РБПп -

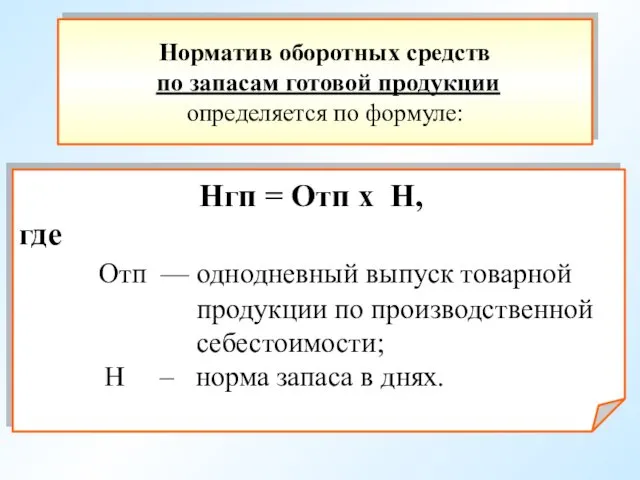

- 33. Норматив оборотных средств по запасам готовой продукции определяется по формуле: Нгп = Отп х Н, где

- 34. Вопрос 3. Источники формирования и пополнения оборотных средств

- 35. Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного специфическими особенностями кругооборота фондов в том или

- 36. В процессе управления формированием оборотного капитала должны быть обеспечены права предприятий и организаций в сочетании с

- 37. Прибыль направляется на покрытие прироста норматива оборотных средств в процессе ее распределения. Собственные оборотные средства служат

- 38. Дополнительно привлекаемые средства по существу, не принадлежат предприятию, поэтому их нельзя отнести к собственным. Однако эти

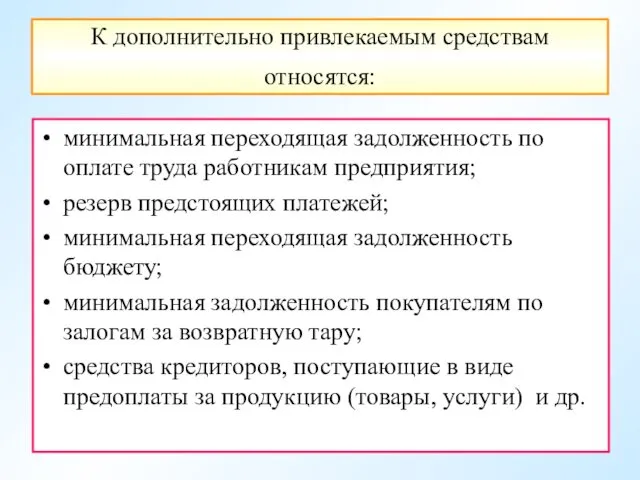

- 39. К дополнительно привлекаемым средствам относятся: минимальная переходящая задолженность по оплате труда работникам предприятия; резерв предстоящих платежей;

- 40. Дополнительно привлекаемые средства являются источником покрытия собственных оборотных средств только в сумме прироста т.е. разницы между

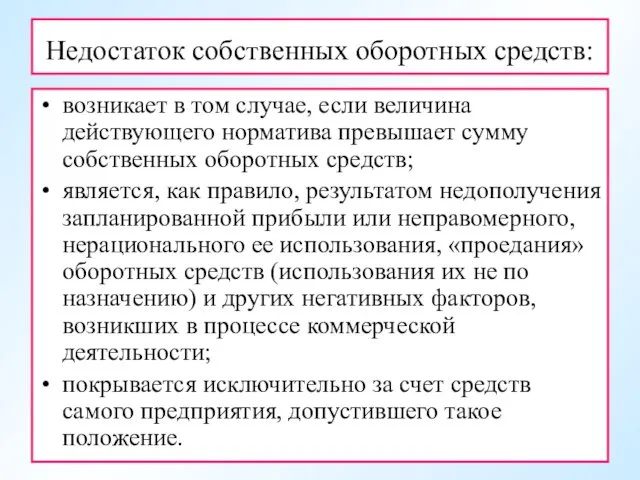

- 41. Недостаток собственных оборотных средств: возникает в том случае, если величина действующего норматива превышает сумму собственных оборотных

- 42. На покрытие недостатка прежде всего направляется часть чистой прибыли, остающейся в распоряжении предприятия. Кроме того, в

- 43. Заемные средства Займы Банковский коммерческий кредит Инвестиционный налоговый кредит

- 44. Заемные средства в виде банковских кредитов используются более эффективно, чем собственные оборотные средства, так как: -совершают

- 45. Средства привлекаются не только в форме кредитов, займов и вкладов, но и в виде кредиторской задолженности,

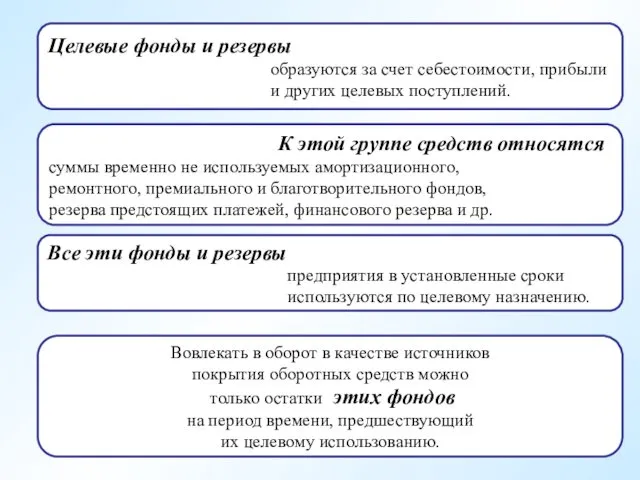

- 46. Целевые фонды и резервы образуются за счет себестоимости, прибыли и других целевых поступлений. К этой группе

- 47. Вопрос 4. Финансовые показатели эффективности использования оборотных средств

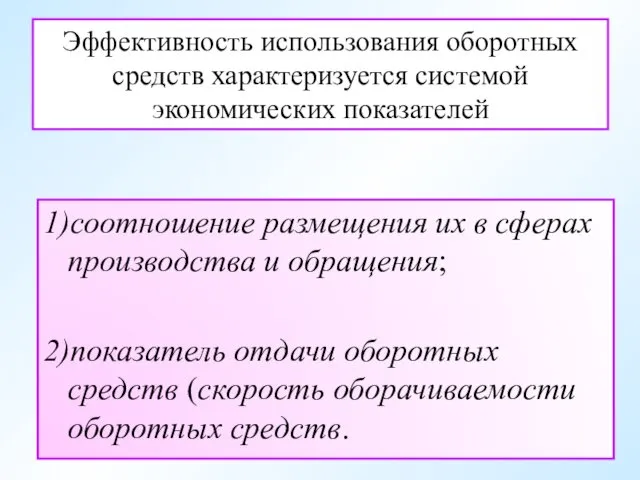

- 48. Эффективность использования оборотных средств характеризуется системой экономических показателей 1)соотношение размещения их в сферах производства и обращения;

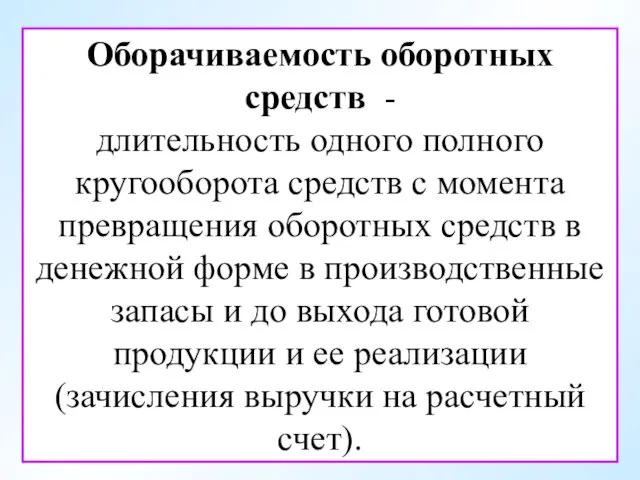

- 49. Оборачиваемость оборотных средств - длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной

- 50. Оборачиваемость оборотных средств характеризуется тремя взаимосвязанными показателями: длительностью одного оборота в днях; числом оборотов за определенный

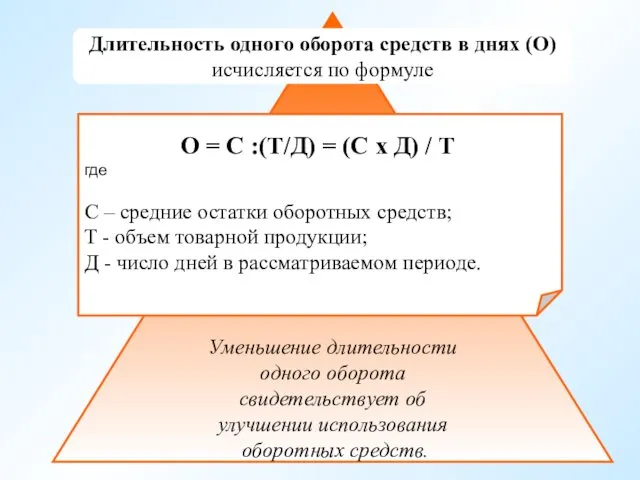

- 51. Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. Длительность одного оборота средств в днях

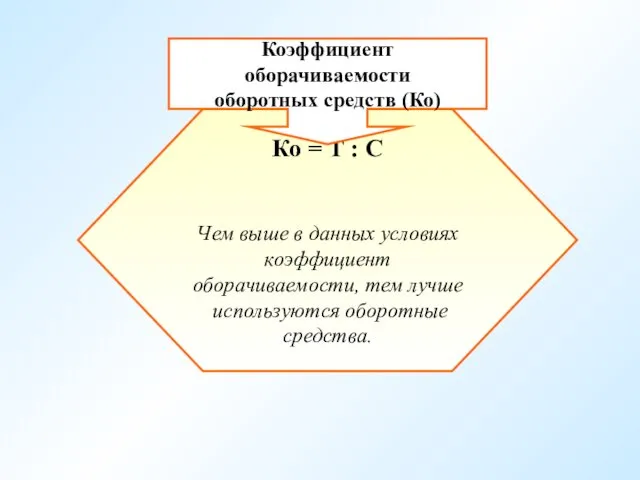

- 52. Ко = Т : С Чем выше в данных условиях коэффициент оборачиваемости, тем лучше используются оборотные

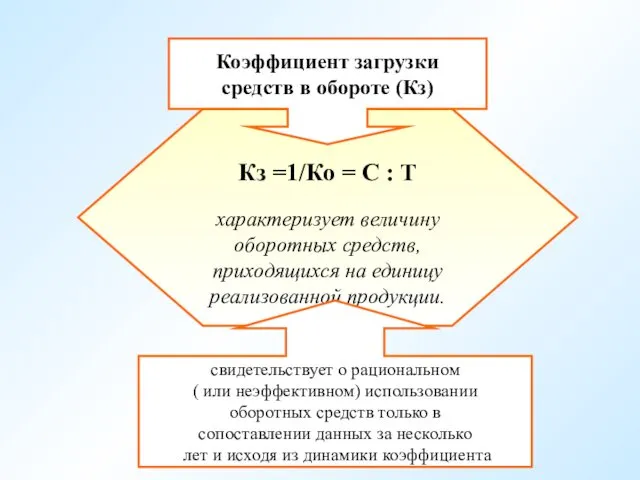

- 53. Кз =1/Ко = С : Т характеризует величину оборотных средств, приходящихся на единицу реализованной продукции. Коэффициент

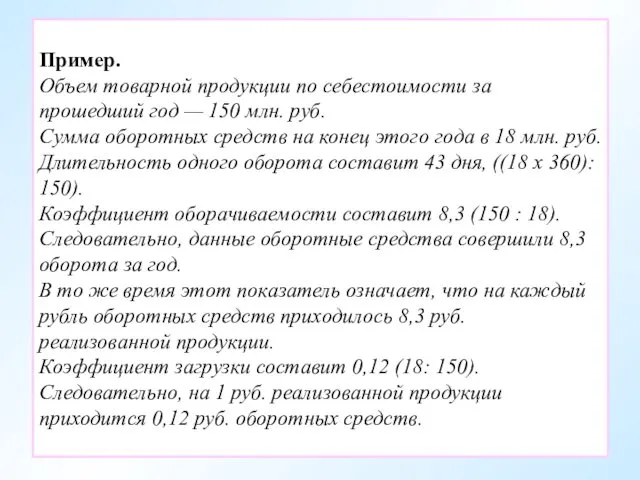

- 54. Пример. Объем товарной продукции по себестоимости за прошедший год — 150 млн. руб. Сумма оборотных средств

- 55. Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и отдельным элементам,

- 56. Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате

- 57. Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота Частная оборачиваемость отражает

- 58. Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств с объемом товарной продукции, который

- 59. В результате ускорения оборачиваемости определённая сумма оборотных средств высвобождается. Высвобождение может быть абсолютным относительным.

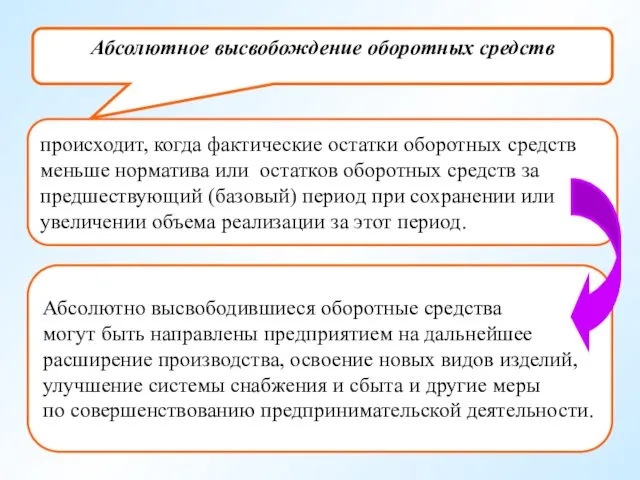

- 60. Абсолютное высвобождение оборотных средств происходит, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств

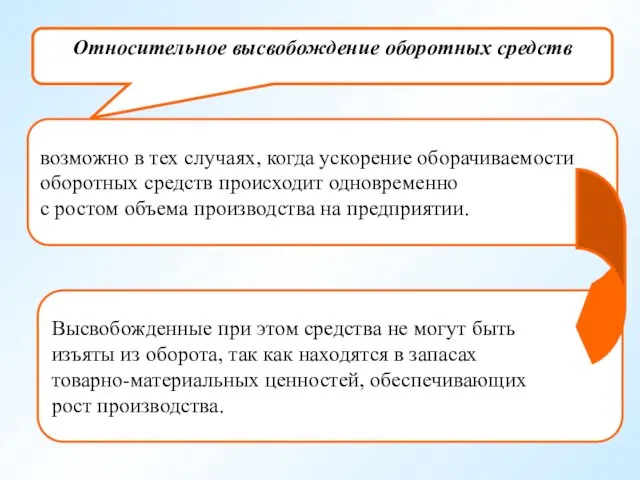

- 61. Относительное высвобождение оборотных средств возможно в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с

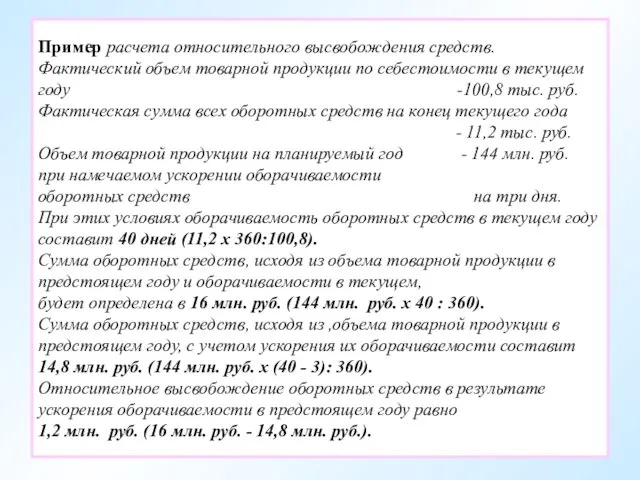

- 62. Пример расчета относительного высвобождения средств. Фактический объем товарной продукции по себестоимости в текущем году -100,8 тыс.

- 63. Вопрос 5. Определение текущей финансовой потребности организации

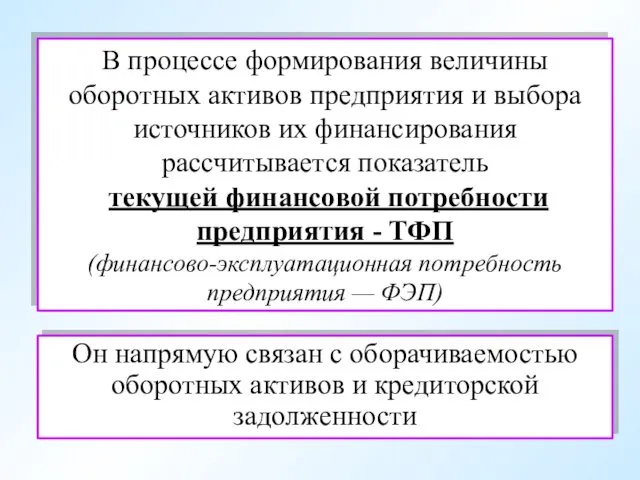

- 64. В процессе формирования величины оборотных активов предприятия и выбора источников их финансирования рассчитывается показатель текущей финансовой

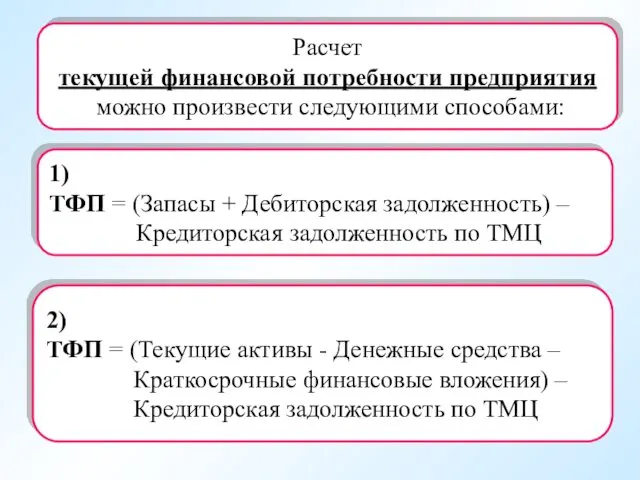

- 65. Расчет текущей финансовой потребности предприятия можно произвести следующими способами: 1) ТФП = (Запасы + Дебиторская задолженность)

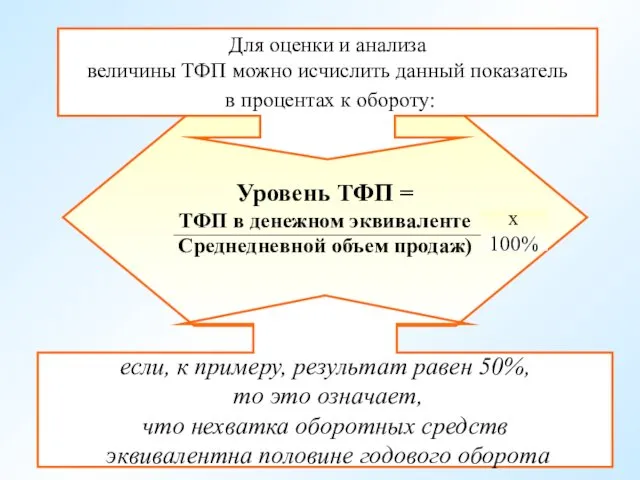

- 66. Уровень ТФП = ТФП в денежном эквиваленте Среднедневной объем продаж) Для оценки и анализа величины ТФП

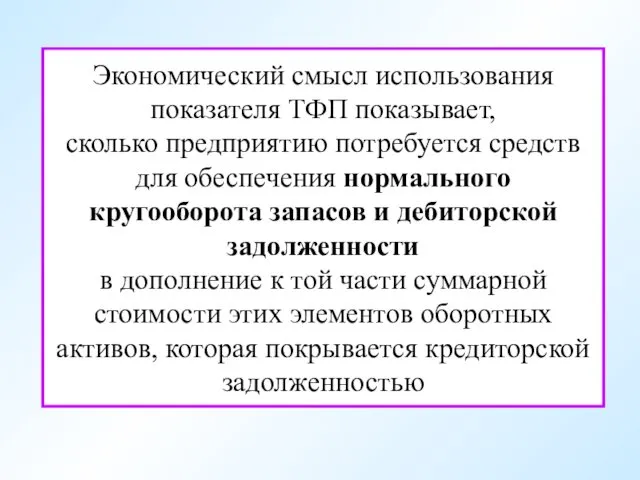

- 67. Экономический смысл использования показателя ТФП показывает, сколько предприятию потребуется средств для обеспечения нормального кругооборота запасов и

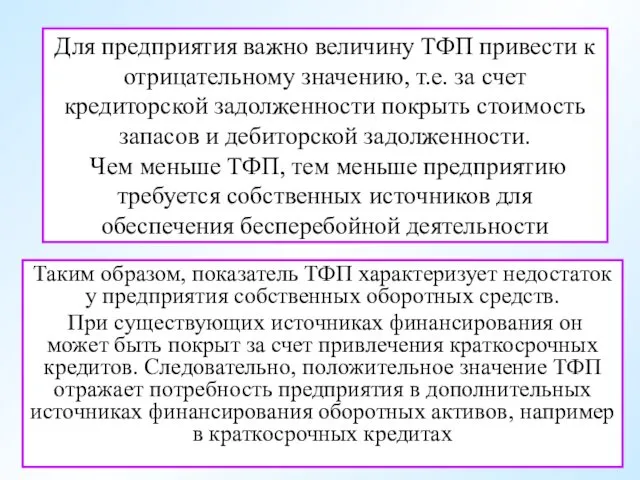

- 68. Для предприятия важно величину ТФП привести к отрицательному значению, т.е. за счет кредиторской задолженности покрыть стоимость

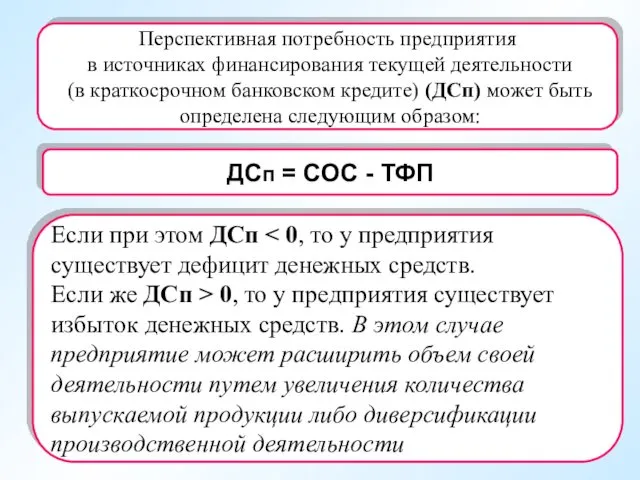

- 69. Перспективная потребность предприятия в источниках финансирования текущей деятельности (в краткосрочном банковском кредите) (ДСп) может быть определена

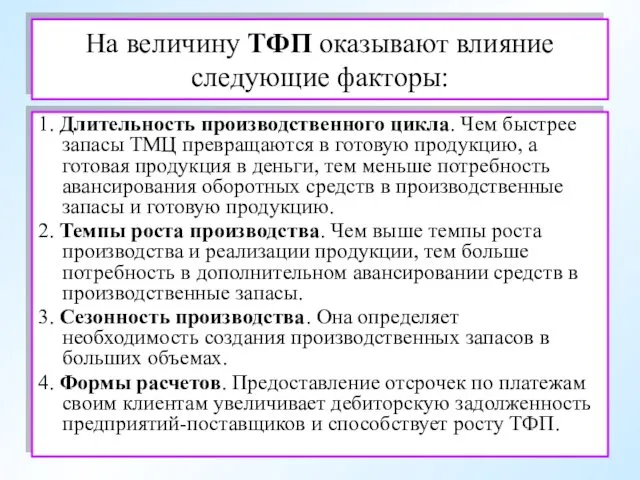

- 70. На величину ТФП оказывают влияние следующие факторы: 1. Длительность производственного цикла. Чем быстрее запасы ТМЦ превращаются

- 71. Получение отсрочек по платежам кредиторам, поставщикам ТМЦ, наоборот, способствует получению отрицательной величины ТФП. Вместе с тем

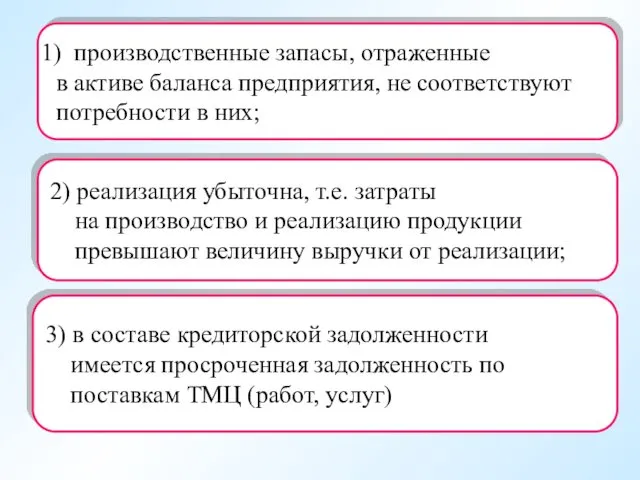

- 72. производственные запасы, отраженные в активе баланса предприятия, не соответствуют потребности в них; 2) реализация убыточна, т.е.

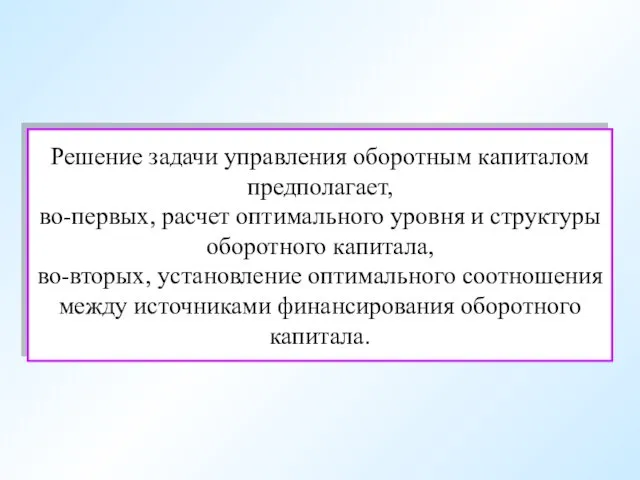

- 73. Решение задачи управления оборотным капиталом предполагает, во-первых, расчет оптимального уровня и структуры оборотного капитала, во-вторых, установление

- 74. Вопрос 6. Финансовый и производственный циклы предприятия и их взаимосвязь

- 75. Любое предприятие проходит через цикл операционной деятельности, в течение которого закупаются товарно-материальные запасы, производится готовая продукция,

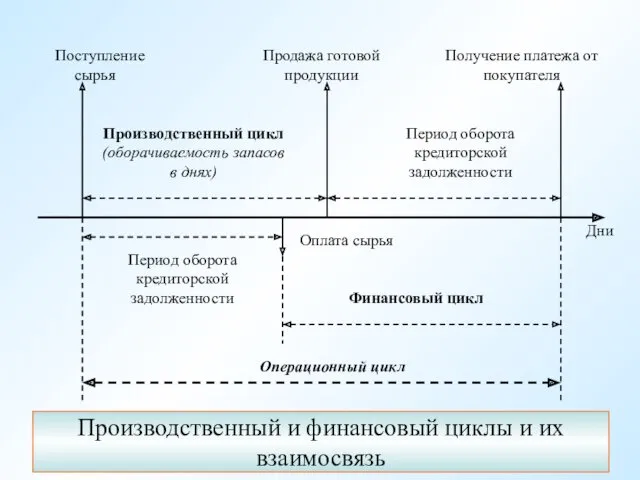

- 76. Производственный и финансовый циклы и их взаимосвязь

- 77. В составе ОЦ выделяют несколько компонентов: Цикл оборота товарно-материальных запасов (производственный цикл) - среднее время (в

- 78. В составе ОЦ выделяют несколько компонентов: Цикл оборота дебиторской задолженности - среднее время, необходимое для погашения

- 79. ПФЦ = ППЦ + ПОдз - ПОкз, где ПОдз - период оборота средней дебиторской задолженности; ПОкз

- 80. Сокращение операционного и финансового циклов в динамике рассматривается для предприятия как положительная тенденция. Если операционный цикл

- 81. Сокращение финансового цикла может быть достигнуто следующими способами: 1) оптимизацией уровня запасов, которые должны быть достаточными

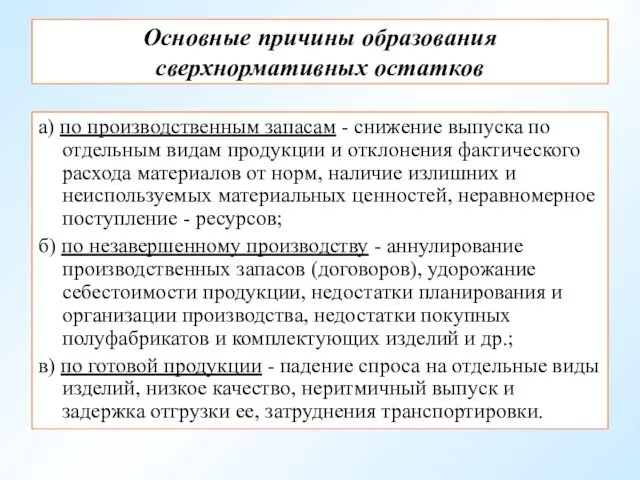

- 82. Основные причины образования сверхнормативных остатков а) по производственным запасам - снижение выпуска по отдельным видам продукции

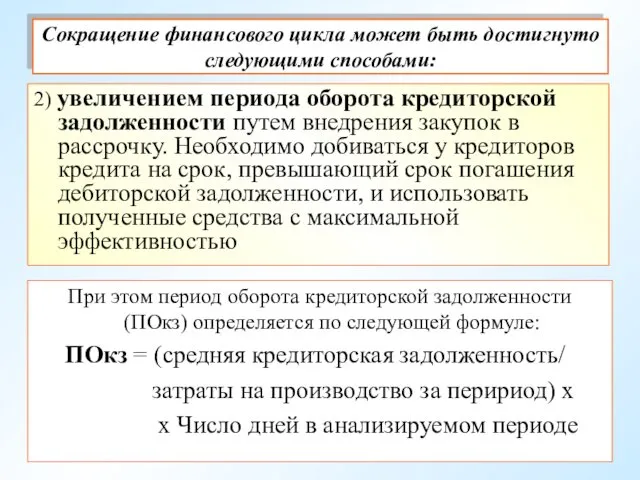

- 83. Сокращение финансового цикла может быть достигнуто следующими способами: 2) увеличением периода оборота кредиторской задолженности путем внедрения

- 85. Скачать презентацию

Вопрос 1.

Экономическое содержание оборотных средств и особенности их кругооборота

Вопрос 1.

Экономическое содержание оборотных средств и особенности их кругооборота

Оборотный капитал-

это капитал, инвестируемый организацией в текущую деятельность на период

Оборотный капитал- это капитал, инвестируемый организацией в текущую деятельность на период

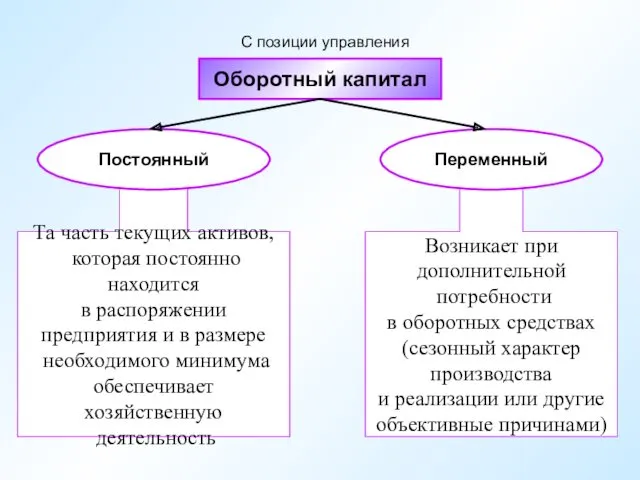

Возникает при

дополнительной

потребности

в оборотных средствах

(сезонный характер

производства

и реализации или

Возникает при

дополнительной

потребности

в оборотных средствах

(сезонный характер

производства

и реализации или

Чистый оборотный капитал – это

разница между текущими активами и пассивами

Чистый оборотный капитал – это разница между текущими активами и пассивами

На эффективность управления оборотным капиталом влияет ряд факторов

объем и состав

На эффективность управления оборотным капиталом влияет ряд факторов

объем и состав

готовая продукция на складе,

товары отгруженные,

денежные средства

в кассе предприятия

и

готовая продукция на складе,

товары отгруженные,

денежные средства

в кассе предприятия

и

Оборотный капитал (оборотные средства) предприятия, вовлеченный в процесс производства и реализации

Оборотный капитал (оборотные средства) предприятия, вовлеченный в процесс производства и реализации

Первая

Денежная (снабжение)

Д -Т

Третья

Товарная (реализация)

Т - Д

Вторая

Производительная

(производство)

Т – П -

Первая

Денежная (снабжение)

Д -Т

Третья

Товарная (реализация)

Т - Д

Вторая

Производительная

(производство)

Т – П -

Круговорот фондов предприятий может совершаться только при

наличии определенной авансируемой стоимости в

Круговорот фондов предприятий может совершаться только при наличии определенной авансируемой стоимости в

Организация оборотных средств является основополагающей в общем комплексе управления оборотными средствами.

Организация оборотных средств является основополагающей в общем комплексе управления оборотными средствами.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды

Оценка запасов товарно-материальных ценностей

оценка по себестоимости единицы запасов

оцениваются

Оценка запасов товарно-материальных ценностей

оценка по себестоимости единицы запасов

оцениваются

Преимущества и недостатки каждого метода оценки материалов

Преимущества и недостатки каждого метода оценки материалов

Оборотные средства можно классифицировать по

месту и роли в процессе воспроизводства

Оборотные средства можно классифицировать по

месту и роли в процессе воспроизводства

Вопрос 2.

Определение плановой потребности предприятия в оборотных средствах

Вопрос 2.

Определение плановой потребности предприятия в оборотных средствах

Эффективное использование оборотных средств

во многом зависит от правильного определения потребности

Эффективное использование оборотных средств во многом зависит от правильного определения потребности

Выяснение потребности организации в финансовых ресурсах для создания конкретных видов запасов

Выяснение потребности организации в финансовых ресурсах для создания конкретных видов запасов

Нормирование оборотных средств осуществляется в соответствии с

основными принципами:

Потребность в собственных

Нормирование оборотных средств осуществляется в соответствии с

основными принципами:

Потребность в собственных

Этапы нормирования оборотных средств

Разрабатываются нормы по каждому элементу

нормируемых оборотных

Этапы нормирования оборотных средств

Разрабатываются нормы по каждому элементу

нормируемых оборотных

Методы планирования потребности

в оборотных средствах

Метод прямого счета

Коэффициентный

Аналитический

Методы планирования потребности

в оборотных средствах

Метод прямого счета

Коэффициентный

Аналитический

Аналитический метод предполагает определение потребности в оборотных средствах в размере их

Аналитический метод предполагает определение потребности в оборотных средствах в размере их

При коэффициентном методе

запасы и затраты подразделяются на зависящие непосредственно от

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от

При необходимости можно использовать сочетание аналитического и коэффициентного методов.

Сначала с

При необходимости можно использовать сочетание аналитического и коэффициентного методов. Сначала с

Метод прямого счета предполагает

нормирование оборотных средств,

вложенных в запасы и

Метод прямого счета предполагает

нормирование оборотных средств,

вложенных в запасы и

На размер норм оборотных средств существенно влияют конкретные условия работы каждого

На размер норм оборотных средств существенно влияют конкретные условия работы каждого

Норматив оборотных средств, авансируемых в сырье, основные материалы и покупные полуфабрикаты,

Норматив оборотных средств, авансируемых в сырье, основные материалы и покупные полуфабрикаты,

Норма запаса устанавливается по каждому

виду или группе материалов. Если употребляется

Норма запаса устанавливается по каждому

виду или группе материалов. Если употребляется

3.Технологического запаса.

Его величина рассчитывается по установленным

технологическим нормам

4.Текущего складского запаса

Величина

3.Технологического запаса.

Его величина рассчитывается по установленным

технологическим нормам

4.Текущего складского запаса

Величина

Общая норма запаса в днях на сырье =

транспортный запас

Общая норма запаса в днях на сырье =

транспортный запас

Норматив оборотных средств

в незавершенном производстве

определяется по формуле:

Ннзп =

Норматив оборотных средств

в незавершенном производстве

определяется по формуле:

Ннзп =

Норматив оборотных средств по статье «Расходы будущих периодов»

определяется по формуле:

Норматив оборотных средств по статье «Расходы будущих периодов»

определяется по формуле:

Норматив оборотных средств

по запасам готовой продукции

определяется по формуле:

Нгп =

Норматив оборотных средств

по запасам готовой продукции

определяется по формуле:

Нгп =

Вопрос 3.

Источники формирования и пополнения оборотных средств

Вопрос 3.

Источники формирования и пополнения оборотных средств

Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного специфическими особенностями

Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного специфическими особенностями

В процессе управления формированием оборотного капитала

должны быть обеспечены права предприятий

В процессе управления формированием оборотного капитала

должны быть обеспечены права предприятий

Прибыль

направляется на покрытие прироста норматива

оборотных средств в процессе ее

Прибыль

направляется на покрытие прироста норматива

оборотных средств в процессе ее

Дополнительно привлекаемые средства

по существу, не принадлежат предприятию,

поэтому их

Дополнительно привлекаемые средства

по существу, не принадлежат предприятию,

поэтому их

К дополнительно привлекаемым средствам относятся:

минимальная переходящая задолженность по оплате труда

К дополнительно привлекаемым средствам относятся:

минимальная переходящая задолженность по оплате труда

Дополнительно привлекаемые средства

являются источником покрытия собственных оборотных средств только в

Дополнительно привлекаемые средства являются источником покрытия собственных оборотных средств только в

Недостаток собственных оборотных средств:

возникает в том случае, если величина действующего

Недостаток собственных оборотных средств:

возникает в том случае, если величина действующего

На покрытие недостатка прежде всего направляется часть чистой прибыли, остающейся в

На покрытие недостатка прежде всего направляется часть чистой прибыли, остающейся в

Заемные средства

Займы

Банковский

коммерческий

кредит

Инвестиционный

налоговый

кредит

Заемные средства

Займы

Банковский

коммерческий

кредит

Инвестиционный

налоговый

кредит

Заемные средства в виде банковских кредитов используются более эффективно,

чем собственные

Заемные средства в виде банковских кредитов используются более эффективно, чем собственные

Средства привлекаются не только в форме кредитов, займов и вкладов, но

Средства привлекаются не только в форме кредитов, займов и вкладов, но

Целевые фонды и резервы

образуются за счет себестоимости, прибыли

Целевые фонды и резервы

образуются за счет себестоимости, прибыли

Вопрос 4.

Финансовые показатели эффективности использования оборотных средств

Вопрос 4.

Финансовые показатели эффективности использования оборотных средств

Эффективность использования оборотных средств характеризуется системой экономических показателей

1)соотношение размещения их в

Эффективность использования оборотных средств характеризуется системой экономических показателей

1)соотношение размещения их в

Оборачиваемость оборотных средств -

длительность одного полного кругооборота средств с момента

Оборачиваемость оборотных средств - длительность одного полного кругооборота средств с момента

Оборачиваемость оборотных средств характеризуется тремя взаимосвязанными показателями:

длительностью одного оборота в днях;

числом

Оборачиваемость оборотных средств характеризуется тремя взаимосвязанными показателями:

длительностью одного оборота в днях;

числом

Уменьшение длительности одного оборота

свидетельствует об улучшении использования

оборотных средств.

Длительность одного оборота

Уменьшение длительности одного оборота

свидетельствует об улучшении использования

оборотных средств.

Длительность одного оборота

Ко = Т : С

Чем выше в данных условиях коэффициент

оборачиваемости,

Ко = Т : С

Чем выше в данных условиях коэффициент

оборачиваемости,

Кз =1/Ко = С : Т

характеризует величину оборотных средств,

приходящихся на

характеризует величину оборотных средств,

приходящихся на

Пример.

Объем товарной продукции по себестоимости за прошедший год — 150

Пример. Объем товарной продукции по себестоимости за прошедший год — 150

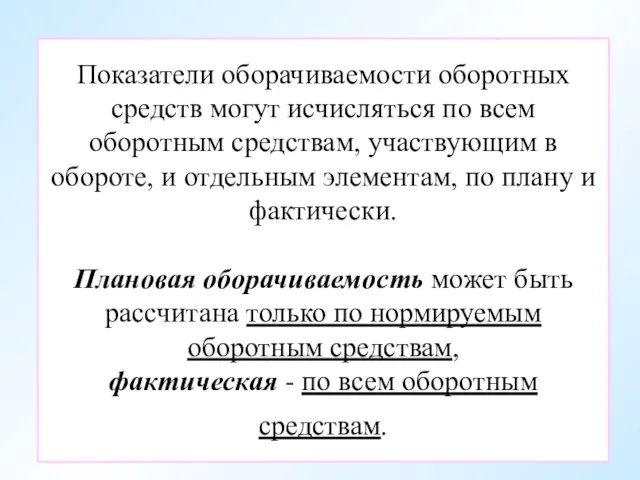

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим

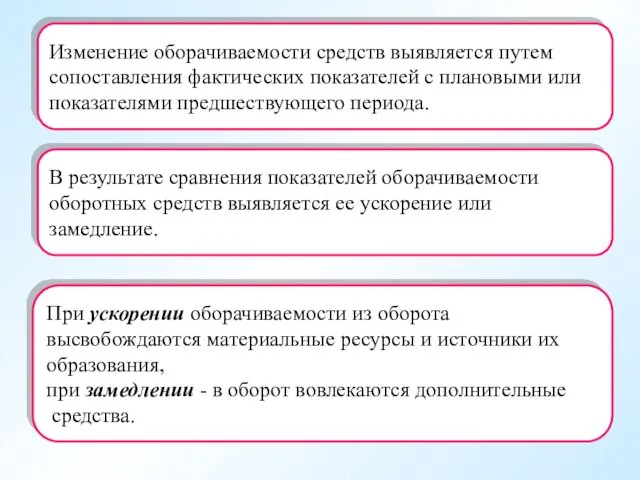

Изменение оборачиваемости средств выявляется путем

сопоставления фактических показателей с плановыми или

показателями предшествующего

Изменение оборачиваемости средств выявляется путем

сопоставления фактических показателей с плановыми или

показателями предшествующего

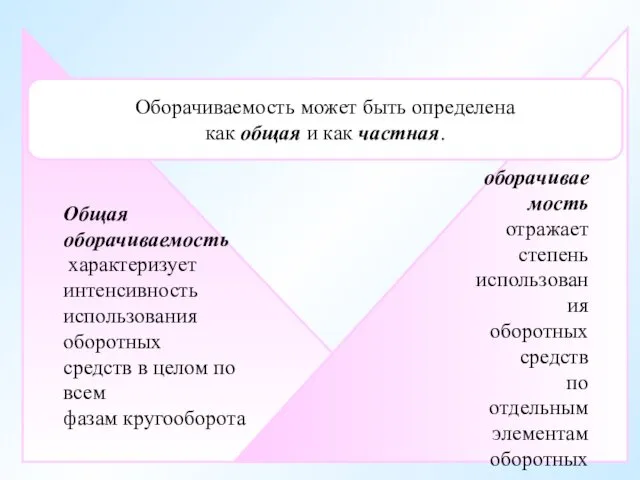

Общая

оборачиваемость

характеризует

интенсивность

использования оборотных

средств в целом по всем

фазам

Общая

оборачиваемость

характеризует

интенсивность

использования оборотных

средств в целом по всем

фазам

Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств

Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств

В результате ускорения оборачиваемости определённая сумма оборотных средств высвобождается.

Высвобождение может

В результате ускорения оборачиваемости определённая сумма оборотных средств высвобождается. Высвобождение может

Абсолютное высвобождение оборотных средств

происходит, когда фактические остатки оборотных средств

меньше

Абсолютное высвобождение оборотных средств

происходит, когда фактические остатки оборотных средств

меньше

Относительное высвобождение оборотных средств

возможно в тех случаях, когда ускорение оборачиваемости

оборотных

Относительное высвобождение оборотных средств

возможно в тех случаях, когда ускорение оборачиваемости

оборотных

Пример расчета относительного высвобождения средств. Фактический объем товарной продукции по себестоимости

Пример расчета относительного высвобождения средств. Фактический объем товарной продукции по себестоимости

Вопрос 5.

Определение текущей финансовой потребности организации

Вопрос 5.

Определение текущей финансовой потребности организации

В процессе формирования величины оборотных активов предприятия и выбора источников их

В процессе формирования величины оборотных активов предприятия и выбора источников их

Расчет

текущей финансовой потребности предприятия

можно произвести следующими способами:

1)

ТФП =

Расчет

текущей финансовой потребности предприятия

можно произвести следующими способами:

1)

ТФП =

Уровень ТФП =

ТФП в денежном эквиваленте

Среднедневной объем продаж)

Для оценки и

Уровень ТФП =

ТФП в денежном эквиваленте

Среднедневной объем продаж)

Для оценки и

Экономический смысл использования показателя ТФП показывает,

сколько предприятию потребуется средств для

Экономический смысл использования показателя ТФП показывает, сколько предприятию потребуется средств для

Для предприятия важно величину ТФП привести к отрицательному значению, т.е. за

Для предприятия важно величину ТФП привести к отрицательному значению, т.е. за

Перспективная потребность предприятия

в источниках финансирования текущей деятельности

(в краткосрочном банковском

Перспективная потребность предприятия

в источниках финансирования текущей деятельности

(в краткосрочном банковском

На величину ТФП оказывают влияние следующие факторы:

1. Длительность производственного цикла. Чем

На величину ТФП оказывают влияние следующие факторы:

1. Длительность производственного цикла. Чем

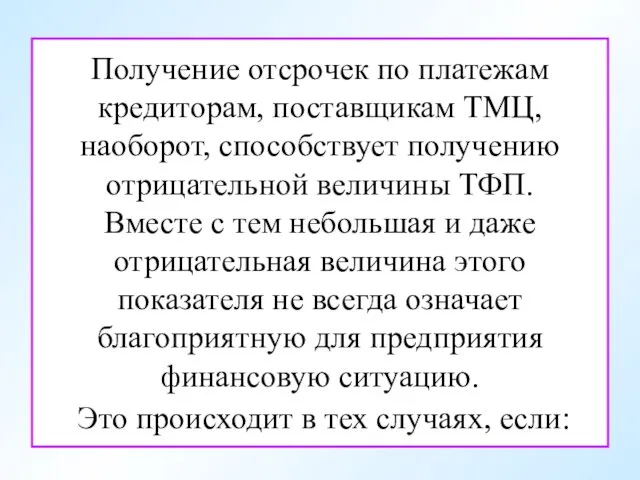

Получение отсрочек по платежам кредиторам, поставщикам ТМЦ, наоборот, способствует получению отрицательной

Получение отсрочек по платежам кредиторам, поставщикам ТМЦ, наоборот, способствует получению отрицательной

производственные запасы, отраженные

в активе баланса предприятия, не соответствуют

потребности в

производственные запасы, отраженные

в активе баланса предприятия, не соответствуют

потребности в

Решение задачи управления оборотным капиталом предполагает,

во-первых, расчет оптимального уровня и

Решение задачи управления оборотным капиталом предполагает, во-первых, расчет оптимального уровня и

Вопрос 6.

Финансовый и производственный циклы предприятия и их взаимосвязь

Вопрос 6.

Финансовый и производственный циклы предприятия и их взаимосвязь

Любое предприятие проходит через

цикл операционной деятельности,

в течение которого закупаются

Любое предприятие проходит через цикл операционной деятельности, в течение которого закупаются

Производственный и финансовый циклы и их взаимосвязь

Производственный и финансовый циклы и их взаимосвязь

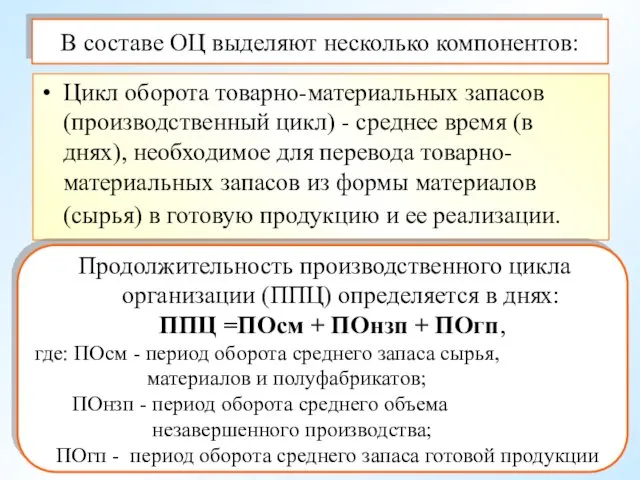

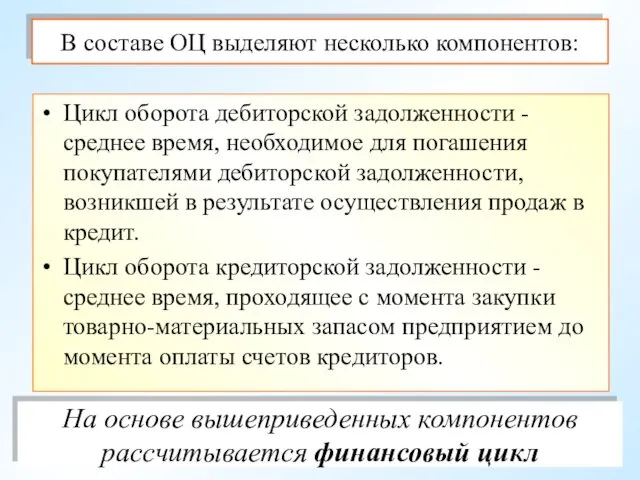

В составе ОЦ выделяют несколько компонентов:

Цикл оборота товарно-материальных запасов (производственный цикл)

В составе ОЦ выделяют несколько компонентов:

Цикл оборота товарно-материальных запасов (производственный цикл)

В составе ОЦ выделяют несколько компонентов:

Цикл оборота дебиторской задолженности - среднее

В составе ОЦ выделяют несколько компонентов:

Цикл оборота дебиторской задолженности - среднее

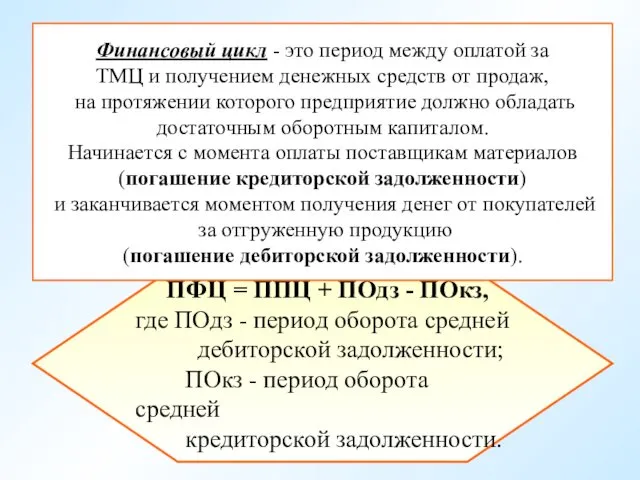

ПФЦ = ППЦ + ПОдз - ПОкз,

где ПОдз - период

ПФЦ = ППЦ + ПОдз - ПОкз,

где ПОдз - период

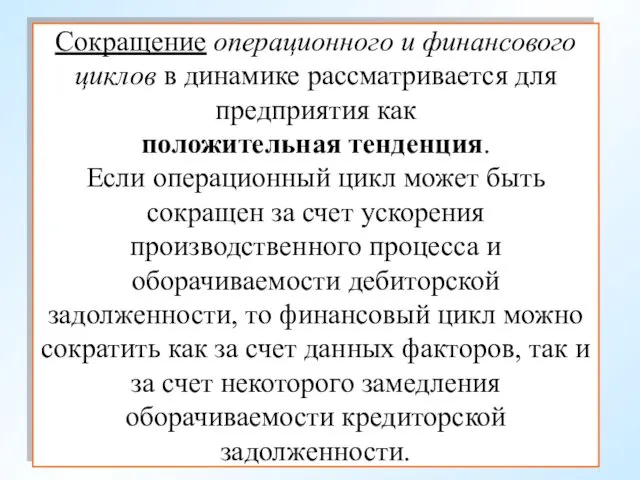

Сокращение операционного и финансового циклов в динамике рассматривается для предприятия как

Сокращение операционного и финансового циклов в динамике рассматривается для предприятия как

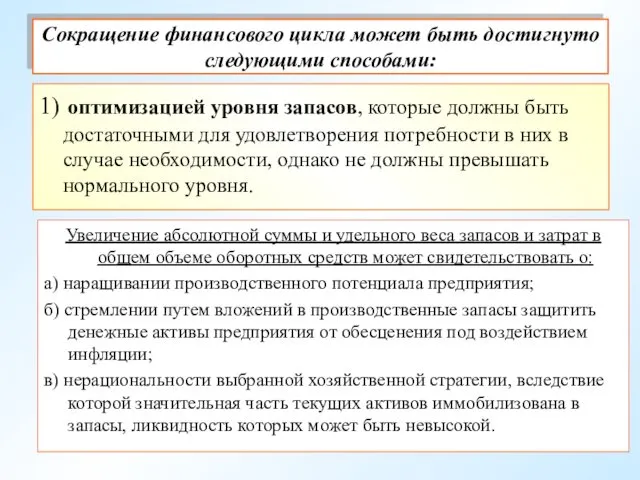

Сокращение финансового цикла может быть достигнуто следующими способами:

1) оптимизацией уровня запасов,

Сокращение финансового цикла может быть достигнуто следующими способами:

1) оптимизацией уровня запасов,

Основные причины образования сверхнормативных остатков

а) по производственным запасам - снижение выпуска

Основные причины образования сверхнормативных остатков

а) по производственным запасам - снижение выпуска

Сокращение финансового цикла может быть достигнуто следующими способами:

2) увеличением периода оборота

Сокращение финансового цикла может быть достигнуто следующими способами:

2) увеличением периода оборота

Экономика и семья. Бюджет моей семьи. Урок обществознания. 7 класс

Экономика и семья. Бюджет моей семьи. Урок обществознания. 7 класс Безработица. Основные причины безработицы

Безработица. Основные причины безработицы Общая характеристика рыночной экономики

Общая характеристика рыночной экономики Методы и методики преподавания экономических дисциплин

Методы и методики преподавания экономических дисциплин Разработка бизнес-плана

Разработка бизнес-плана Экономика производителя. Бизнес и предпринимательство

Экономика производителя. Бизнес и предпринимательство Открытие медицинского центра Содействие

Открытие медицинского центра Содействие Economic system

Economic system Исследование профессионально-квалификационной структуры рынка труда

Исследование профессионально-квалификационной структуры рынка труда Товар и его стоимость

Товар и его стоимость Национальное хозяйство: современная структура, особенности воспроизводства и показатели развития

Национальное хозяйство: современная структура, особенности воспроизводства и показатели развития Персонал предприятия и оплата труда

Персонал предприятия и оплата труда ЕГЭ обществознание. Сборник типовых КИМов

ЕГЭ обществознание. Сборник типовых КИМов Равновесие совокупного спроса и совокупного предложения

Равновесие совокупного спроса и совокупного предложения Основные направления кредитно-денежной и фискальной политики государства

Основные направления кредитно-денежной и фискальной политики государства Фискальная политика

Фискальная политика Рынки факторов производства

Рынки факторов производства Инструменты бережливого производства

Инструменты бережливого производства Ақша және тауар нарығындағы тепе-теңдік

Ақша және тауар нарығындағы тепе-теңдік What will the UAE look like in 2040?

What will the UAE look like in 2040? Анализ рынка труда финансового директора в Воронежской области

Анализ рынка труда финансового директора в Воронежской области Стратегия развития АО СПК Shymkent на 2019–2023 годы

Стратегия развития АО СПК Shymkent на 2019–2023 годы Контрактный подход к исследованию институтов

Контрактный подход к исследованию институтов Рівні стратегічних рішень та типологія стратегій підприємства. Тема 2

Рівні стратегічних рішень та типологія стратегій підприємства. Тема 2 Основные подходы к управлению ценообразованием в фирме. Затратный подход

Основные подходы к управлению ценообразованием в фирме. Затратный подход Государственное регулирование инновационной деятельности

Государственное регулирование инновационной деятельности Инфляция и ее измерение

Инфляция и ее измерение ТМД елдері 2. қз-ның. ТМД,Кедендік одақ пен байланысы

ТМД елдері 2. қз-ның. ТМД,Кедендік одақ пен байланысы