- Основные подходы к управлению ценообразованием в фирме. Затратный подход

Содержание

- 2. Высшая школа экономики, Пермь, 2013 фото фото фото Содержание Активное и пассивное ценообразование Модель затратного ценообразования

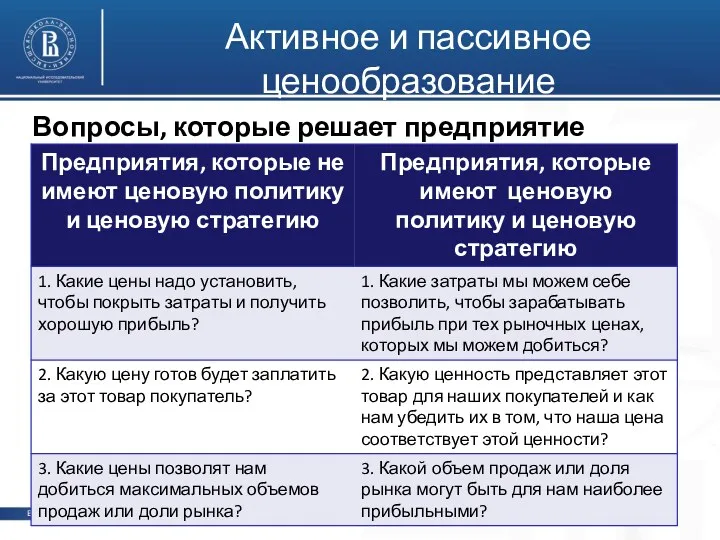

- 3. Высшая школа экономики, Пермь, 2013 фото фото фото Активное и пассивное ценообразование Вопросы, которые решает предприятие

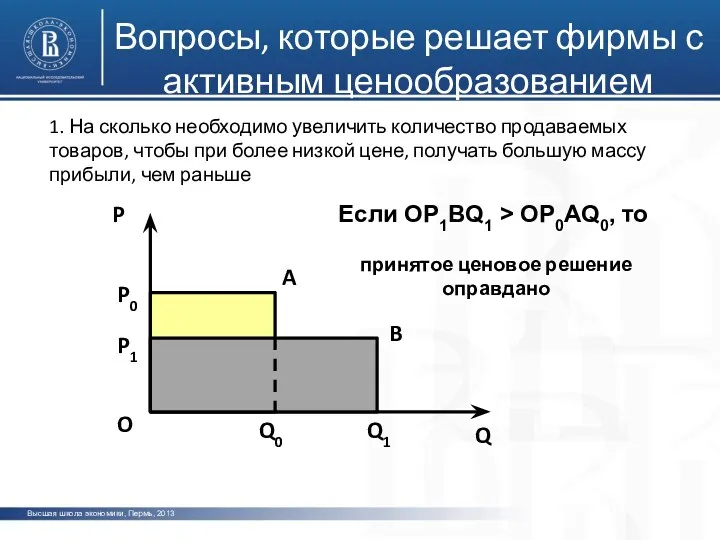

- 4. Высшая школа экономики, Пермь, 2013 фото фото фото Вопросы, которые решает фирмы с активным ценообразованием 1.

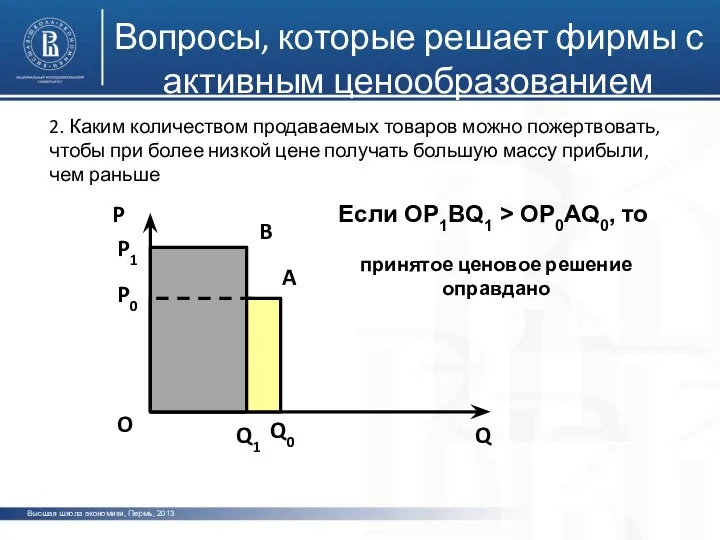

- 5. Высшая школа экономики, Пермь, 2013 фото фото фото Вопросы, которые решает фирмы с активным ценообразованием 2.

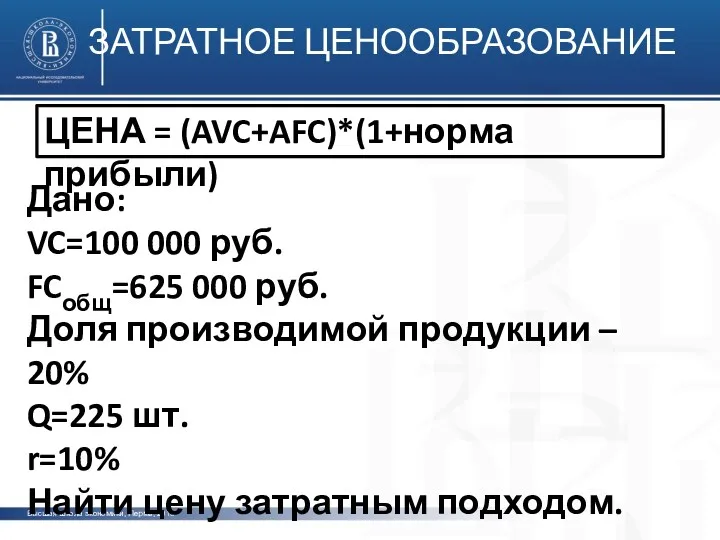

- 6. Высшая школа экономики, Пермь, 2013 ЗАТРАТНОЕ ЦЕНООБРАЗОВАНИЕ ЦЕНА = (AVC+AFC)*(1+норма прибыли) Дано: VC=100 000 руб. FCобщ=625

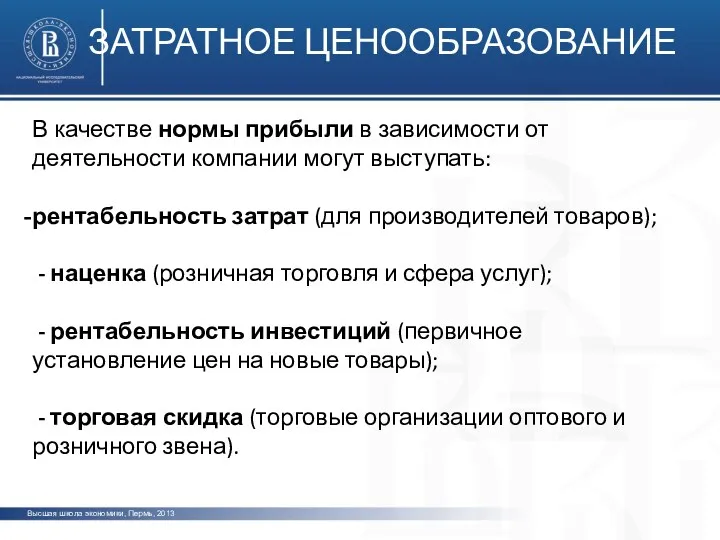

- 7. Высшая школа экономики, Пермь, 2013 ЗАТРАТНОЕ ЦЕНООБРАЗОВАНИЕ В качестве нормы прибыли в зависимости от деятельности компании

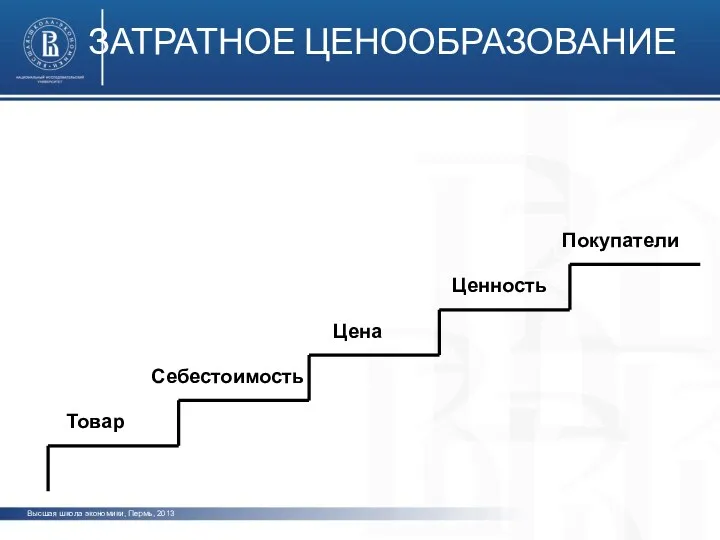

- 8. Ценность Цена Себестоимость Товар Высшая школа экономики, Пермь, 2013 ЗАТРАТНОЕ ЦЕНООБРАЗОВАНИЕ Покупатели

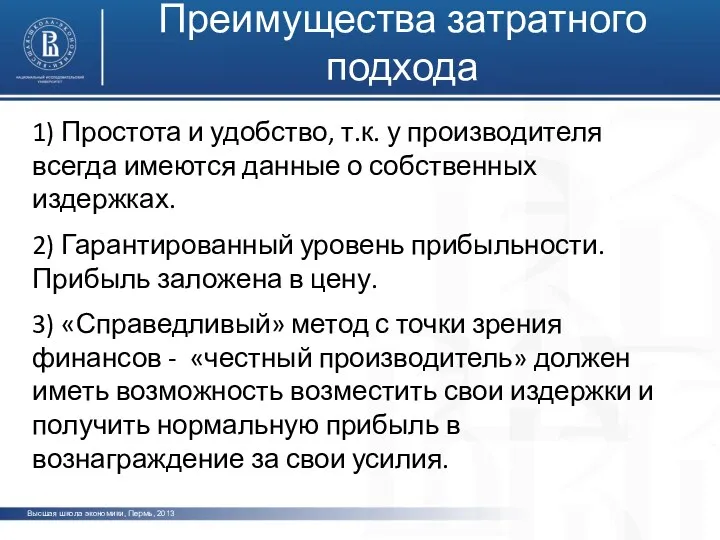

- 9. Высшая школа экономики, Пермь, 2013 фото фото фото Преимущества затратного подхода 1) Простота и удобство, т.к.

- 10. Высшая школа экономики, Пермь, 2013 фото фото фото Недостатки затратного подхода 1) Взаимосвязь себестоимости, объема продаж

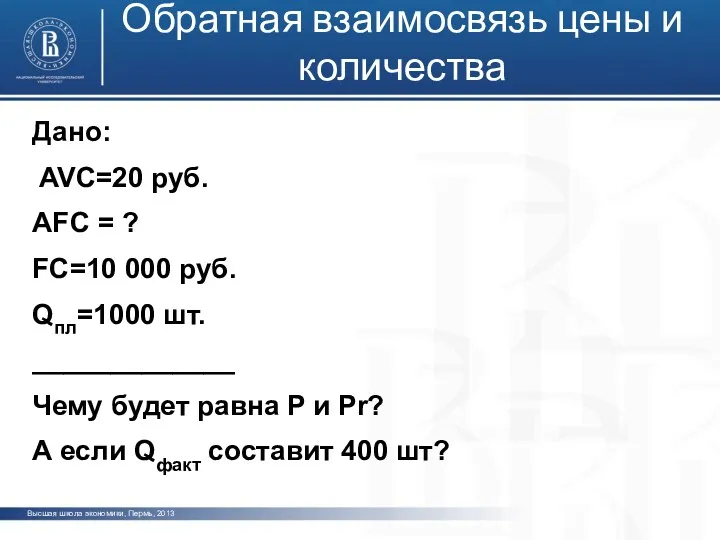

- 11. Высшая школа экономики, Пермь, 2013 фото фото фото Обратная взаимосвязь цены и количества Дано: AVC=20 руб.

- 12. Высшая школа экономики, Пермь, 2013 фото фото фото Область применения затратного подхода Производство и продажа товаров

- 14. Скачать презентацию

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Содержание

Активное и пассивное ценообразование

Модель затратного ценообразования

Преимущества и

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Содержание

Активное и пассивное ценообразование

Модель затратного ценообразования

Преимущества и

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Активное и пассивное ценообразование

Вопросы, которые решает предприятие

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Активное и пассивное ценообразование

Вопросы, которые решает предприятие

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Вопросы, которые решает фирмы с активным ценообразованием

1.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Вопросы, которые решает фирмы с активным ценообразованием

1.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Вопросы, которые решает фирмы с активным ценообразованием

2.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Вопросы, которые решает фирмы с активным ценообразованием

2.

Высшая школа экономики, Пермь, 2013

ЗАТРАТНОЕ ЦЕНООБРАЗОВАНИЕ

ЦЕНА = (AVC+AFC)*(1+норма прибыли)

Дано:

VC=100 000 руб.

FCобщ=625

Высшая школа экономики, Пермь, 2013

ЗАТРАТНОЕ ЦЕНООБРАЗОВАНИЕ

ЦЕНА = (AVC+AFC)*(1+норма прибыли)

Дано:

VC=100 000 руб.

FCобщ=625

Высшая школа экономики, Пермь, 2013

ЗАТРАТНОЕ ЦЕНООБРАЗОВАНИЕ

В качестве нормы прибыли в зависимости

Высшая школа экономики, Пермь, 2013

ЗАТРАТНОЕ ЦЕНООБРАЗОВАНИЕ

В качестве нормы прибыли в зависимости

Ценность

Цена

Себестоимость

Товар

Высшая школа экономики, Пермь, 2013

ЗАТРАТНОЕ ЦЕНООБРАЗОВАНИЕ

Покупатели

Ценность

Цена

Себестоимость

Товар

Высшая школа экономики, Пермь, 2013

ЗАТРАТНОЕ ЦЕНООБРАЗОВАНИЕ

Покупатели

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Преимущества затратного подхода

1) Простота и удобство, т.к.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Преимущества затратного подхода

1) Простота и удобство, т.к.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Недостатки затратного подхода

1) Взаимосвязь себестоимости, объема продаж

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Недостатки затратного подхода

1) Взаимосвязь себестоимости, объема продаж

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Обратная взаимосвязь цены и количества

Дано:

AVC=20 руб.

AFC

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Обратная взаимосвязь цены и количества

Дано:

AVC=20 руб.

AFC

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Область применения затратного подхода

Производство и продажа товаров

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Область применения затратного подхода

Производство и продажа товаров

Нормирование труда

Нормирование труда Диагностика конкурентоспособности страны и конкурентной среды в отрасли

Диагностика конкурентоспособности страны и конкурентной среды в отрасли Публічне акціонерне товариство Укргідроенерго

Публічне акціонерне товариство Укргідроенерго Основные понятия и функции рынка, типы рыночных структур. Лекция 2

Основные понятия и функции рынка, типы рыночных структур. Лекция 2 Экономический выбор. Кривая производственных возможностей

Экономический выбор. Кривая производственных возможностей Кіріспе. Микроэкономика пәні және микроэкономикалық талдау әдіснамасы

Кіріспе. Микроэкономика пәні және микроэкономикалық талдау әдіснамасы Theme 9. Factor markets and the formation of factor revenue

Theme 9. Factor markets and the formation of factor revenue Планирование и прогнозирование в экономике

Планирование и прогнозирование в экономике Прогнозирование в системе социально-экономического мониторинга

Прогнозирование в системе социально-экономического мониторинга Нефть - главный двигатель экономической жизни после Второй мировой войны

Нефть - главный двигатель экономической жизни после Второй мировой войны Модель AD-AS

Модель AD-AS Инвентаризация и переоценка материально-производственных запасов на примере деятельности ГУП РК Крымские морские порты

Инвентаризация и переоценка материально-производственных запасов на примере деятельности ГУП РК Крымские морские порты Экономические системы. Рыночная экономика и ее модели

Экономические системы. Рыночная экономика и ее модели Международное разделение труда (МРТ) как материальная основа мирового хозяйства

Международное разделение труда (МРТ) как материальная основа мирового хозяйства Всероссийский конкурс проектов Хранители воды IV. Проект Энергосбережение

Всероссийский конкурс проектов Хранители воды IV. Проект Энергосбережение Логистикалық процесстің ақпараттық қамтамасыздандырылуы

Логистикалық процесстің ақпараттық қамтамасыздандырылуы Смешанная экономика

Смешанная экономика Человеческий капитал

Человеческий капитал Этапы развития экономики и сельского хозяйства России (период 1900-2018гг.)

Этапы развития экономики и сельского хозяйства России (период 1900-2018гг.) Хозяйство Австралии

Хозяйство Австралии Продовольча безпека України

Продовольча безпека України Стратегия социально-экономического развития Наукограда Фрязино до 2025 года

Стратегия социально-экономического развития Наукограда Фрязино до 2025 года Виды ценовой дискриминации

Виды ценовой дискриминации Международная экономика

Международная экономика Место Китая в мировом хозяйстве

Место Китая в мировом хозяйстве Бережливое производство

Бережливое производство Табиғи-географиялық факторлаға қарай мемлекеттердің шаруашылық мамандарылуы

Табиғи-географиялық факторлаға қарай мемлекеттердің шаруашылық мамандарылуы Экономиканы мемлекеттік реттеу әдістемесінің түсінігі және оның негізгі элементтері

Экономиканы мемлекеттік реттеу әдістемесінің түсінігі және оның негізгі элементтері