Инвентаризация и переоценка материально-производственных запасов на примере деятельности ГУП РК Крымские морские порты презентация

- Инвентаризация и переоценка материально-производственных запасов на примере деятельности ГУП РК Крымские морские порты

Содержание

- 2. Содержание Глава 1 Теоретические основы инвентаризации и переоценки материально-производственных запасов на примере деятельности ГУП РК «Крымские

- 3. Цели написания дипломной работы: Изучение инвентаризации и переоценки материально-производственных запасов в ГУП РК «Крымские морские порты»

- 4. Объект и предмет Объект изучения: ГУП РК «Крымские морские порты» «Керченская паромная переправа» Предмет исследования: Инвентаризация

- 5. Глава 1 Теоретические основы инвентаризации и переоценки материально-производственных запасов на примере деятельности ГУП РК «Крымские морские

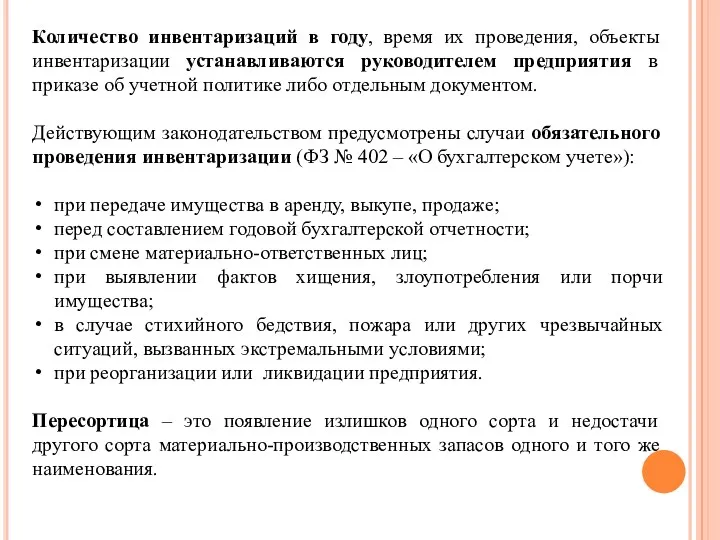

- 6. Количество инвентаризаций в году, время их проведения, объекты инвентаризации устанавливаются руководителем предприятия в приказе об учетной

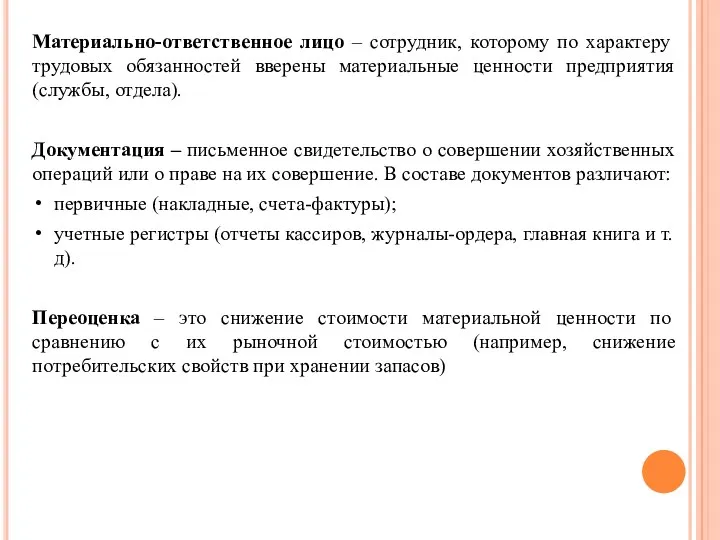

- 7. Материально-ответственное лицо – сотрудник, которому по характеру трудовых обязанностей вверены материальные ценности предприятия (службы, отдела). Документация

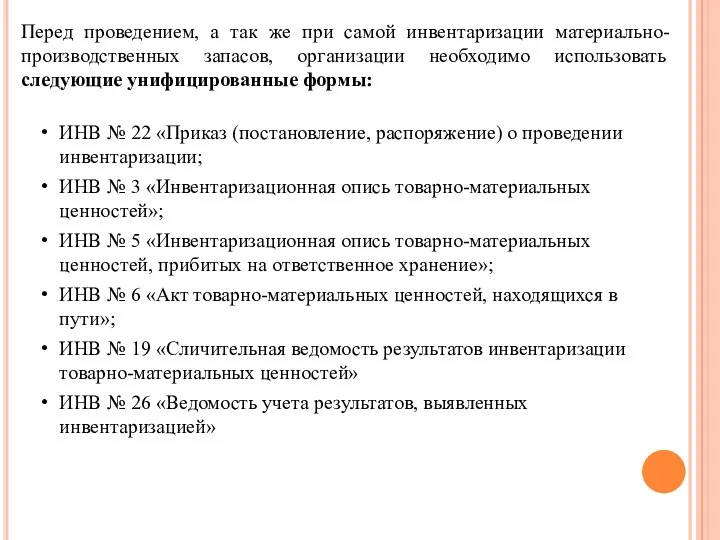

- 8. Перед проведением, а так же при самой инвентаризации материально-производственных запасов, организации необходимо использовать следующие унифицированные формы:

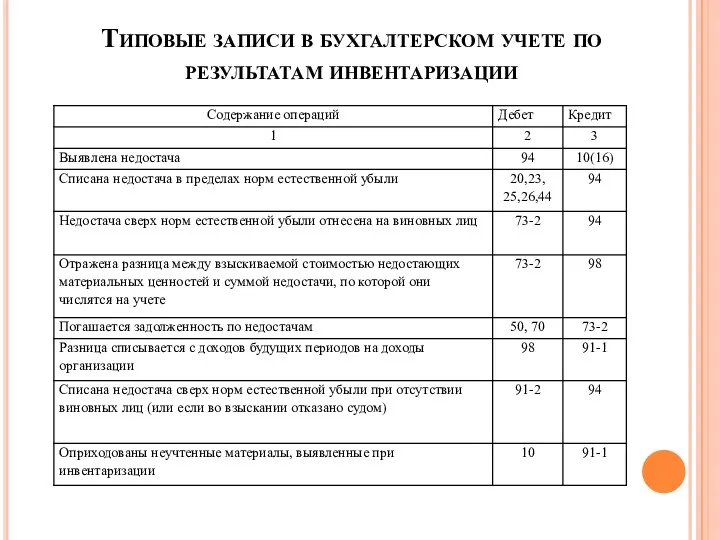

- 9. Типовые записи в бухгалтерском учете по результатам инвентаризации

- 10. Глава 2 Технико-экономическая характеристика ГУП РК «Крымские морские порты» «Керченская паромная переправа» Государственное унитарное предприятие Республики

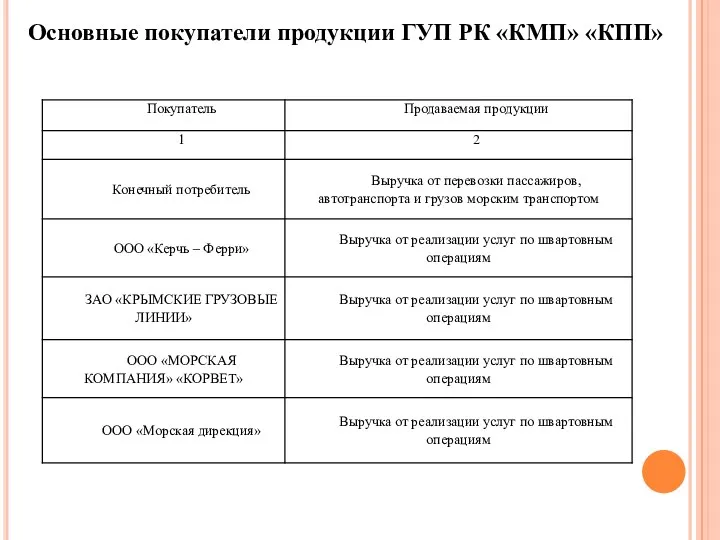

- 11. Основные покупатели продукции ГУП РК «КМП» «КПП»

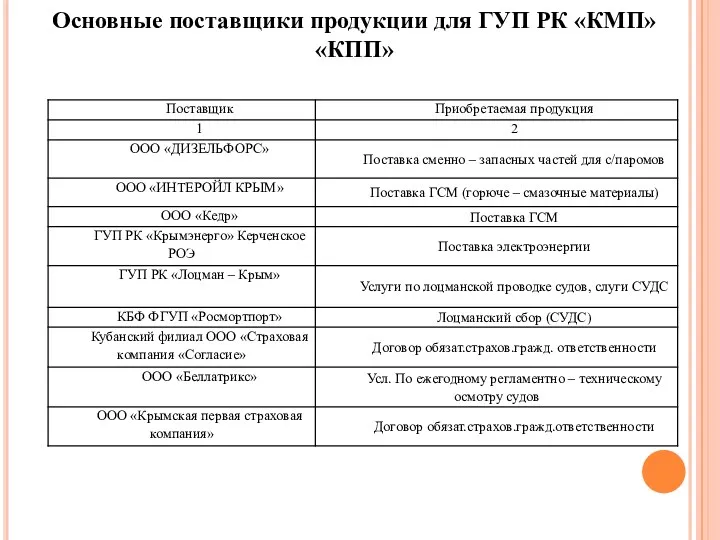

- 12. Основные поставщики продукции для ГУП РК «КМП» «КПП»

- 13. Организационная структура

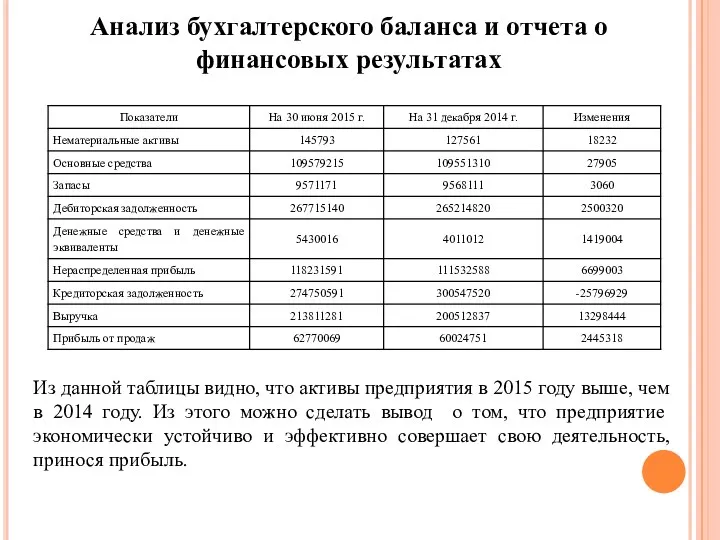

- 14. Анализ бухгалтерского баланса и отчета о финансовых результатах Из данной таблицы видно, что активы предприятия в

- 15. Глава 3 Проведение инвентаризации и переоценки материально-производственных запасов на примере деятельности ГУП РК «Крымские морские порты»

- 17. Применяются в ГУП РК «КМП» «КПП» следующие возможные способы списания материально-производственных запасов в бухгалтерском и налоговом

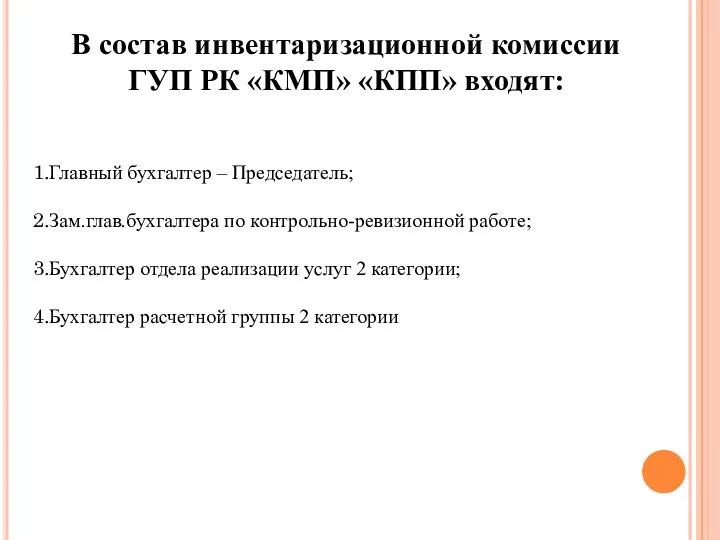

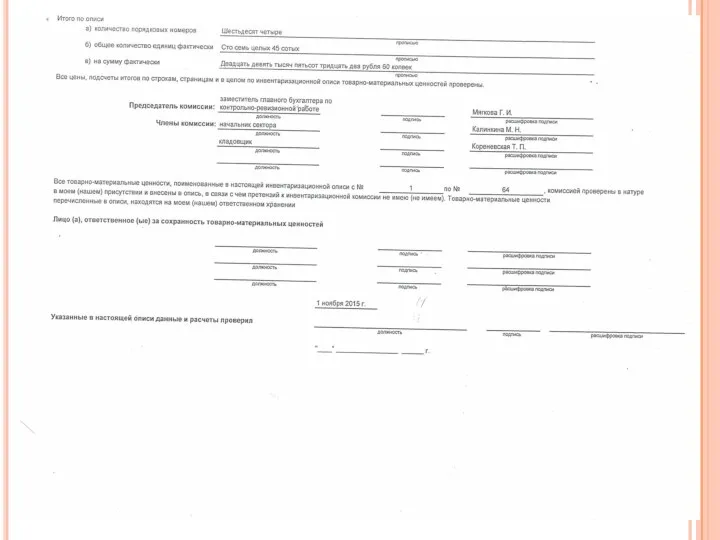

- 23. В состав инвентаризационной комиссии ГУП РК «КМП» «КПП» входят: Главный бухгалтер – Председатель; Зам.глав.бухгалтера по контрольно-ревизионной

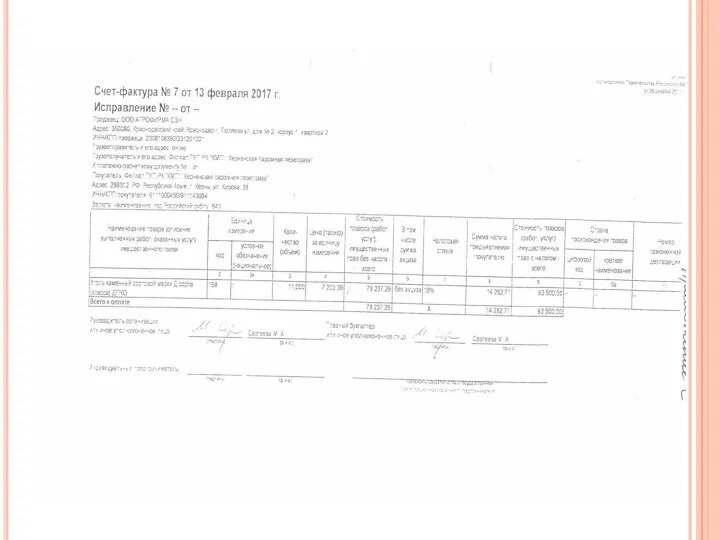

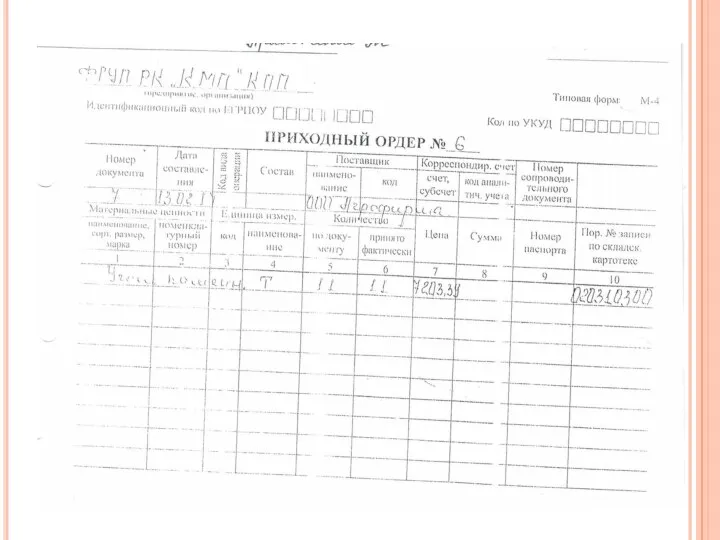

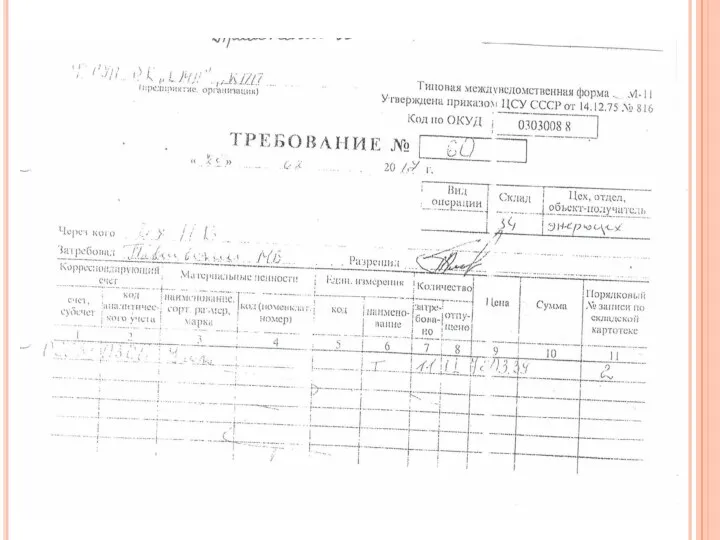

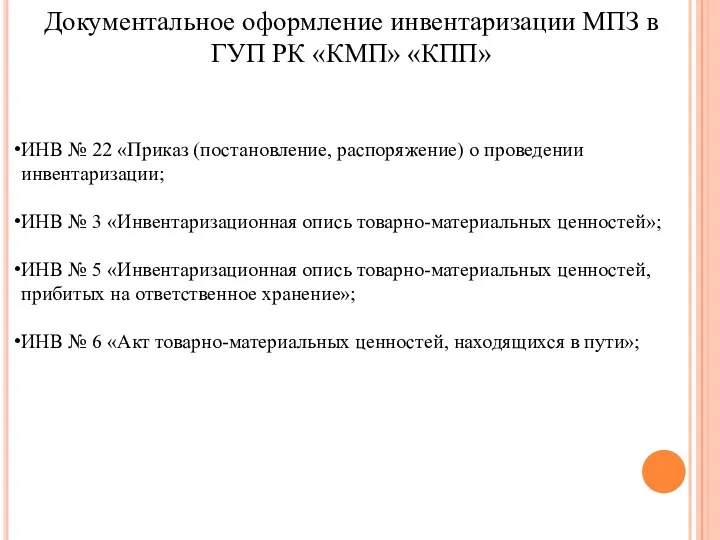

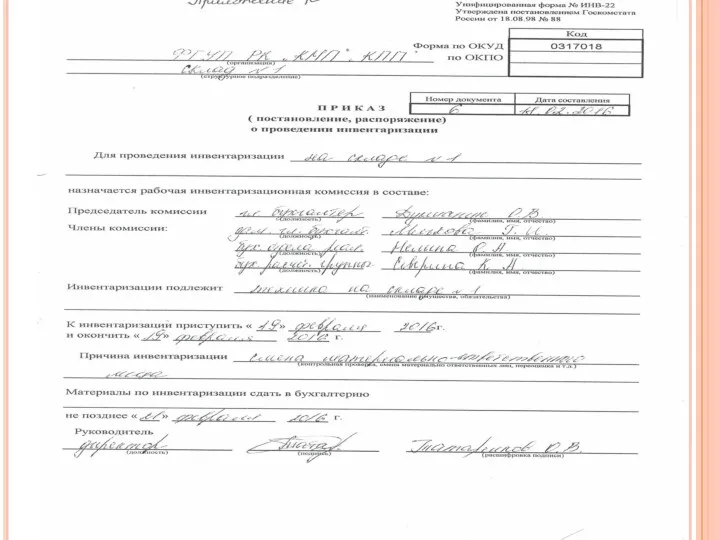

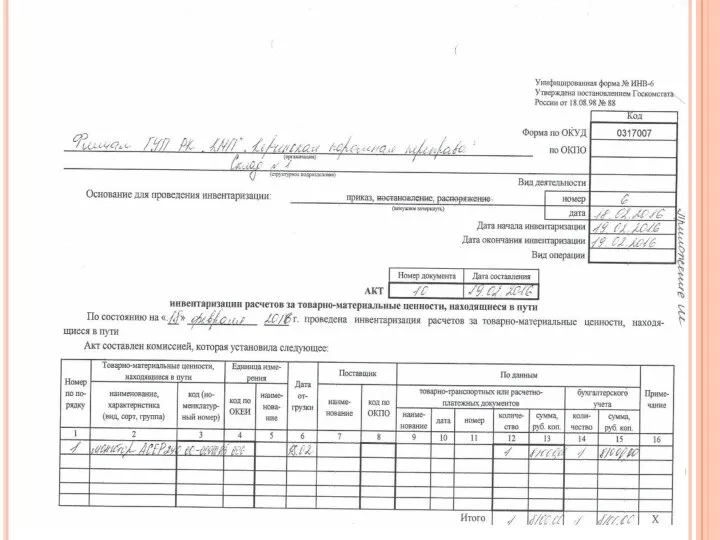

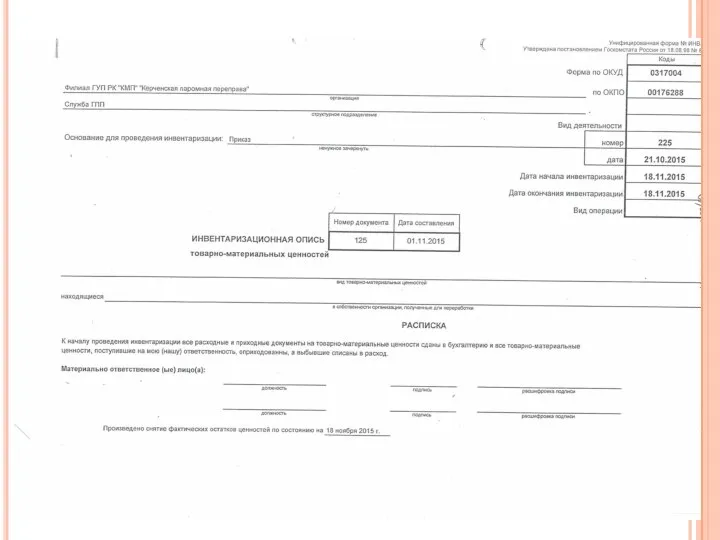

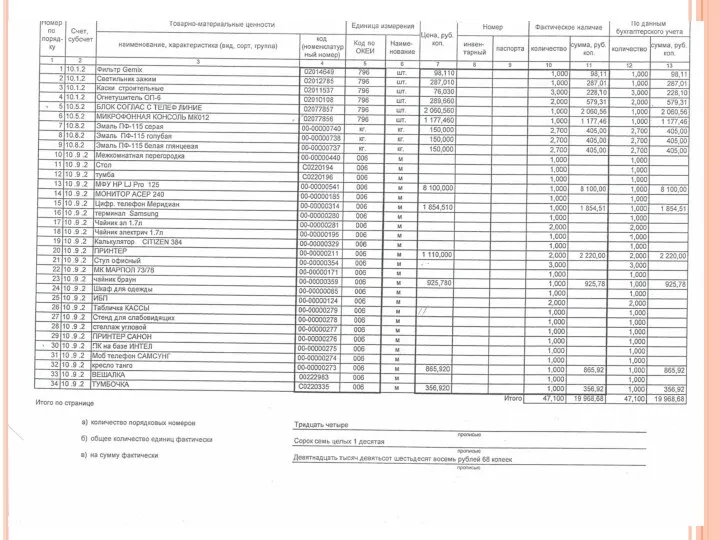

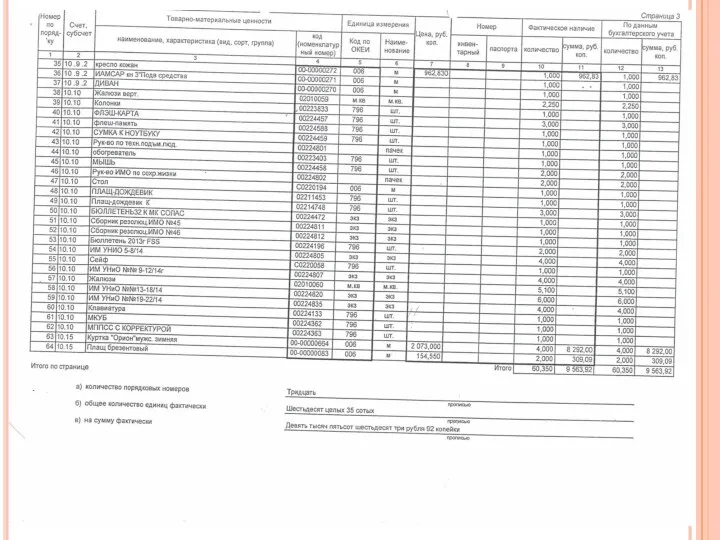

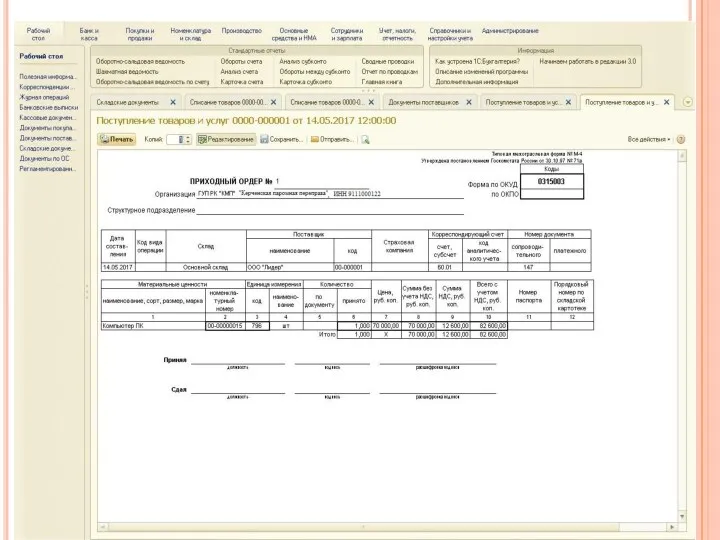

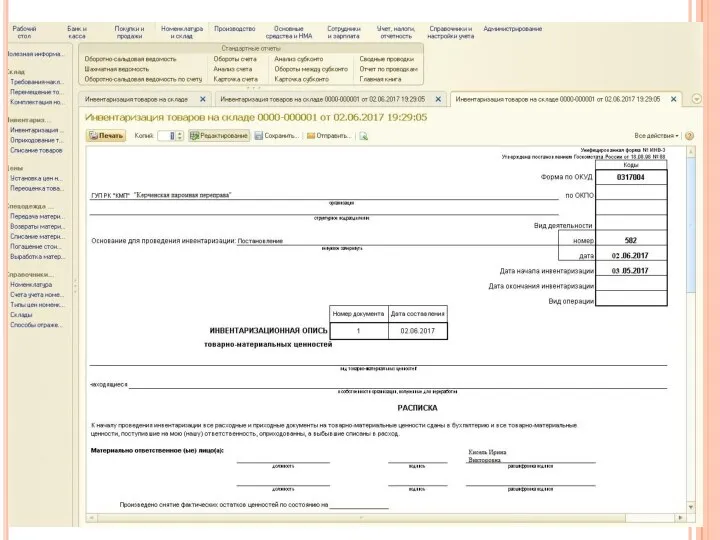

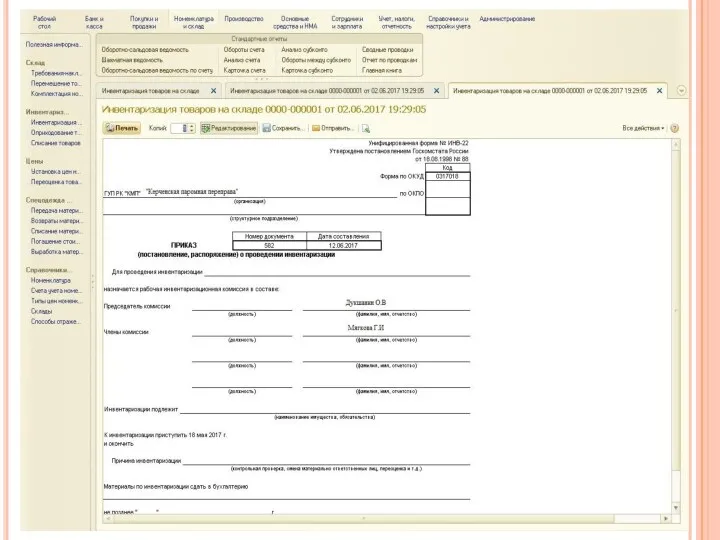

- 24. Документальное оформление инвентаризации МПЗ в ГУП РК «КМП» «КПП» ИНВ № 22 «Приказ (постановление, распоряжение) о

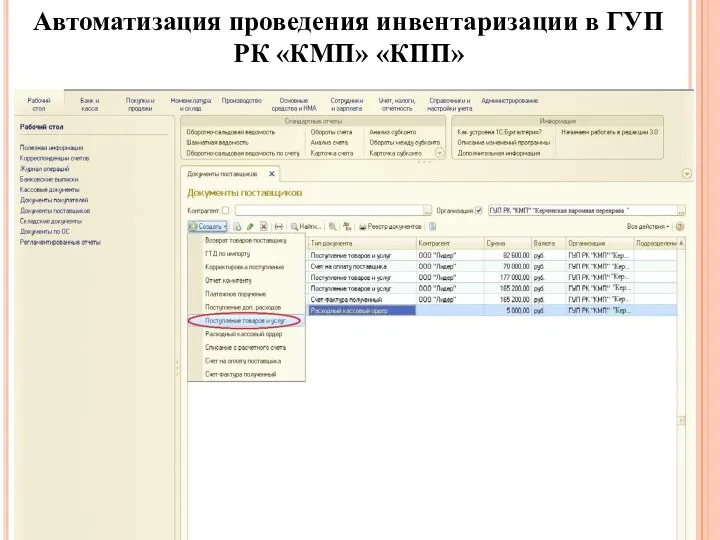

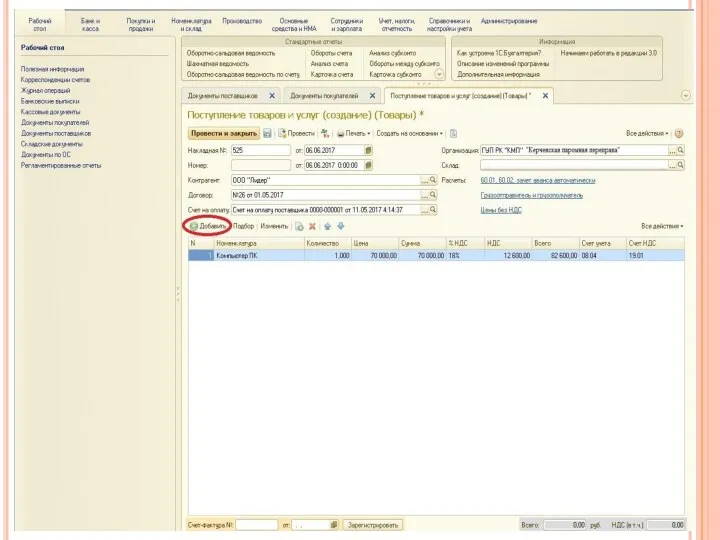

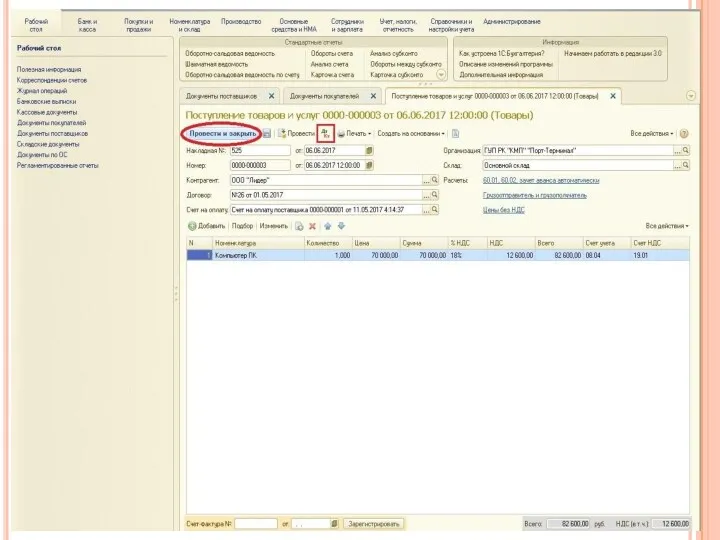

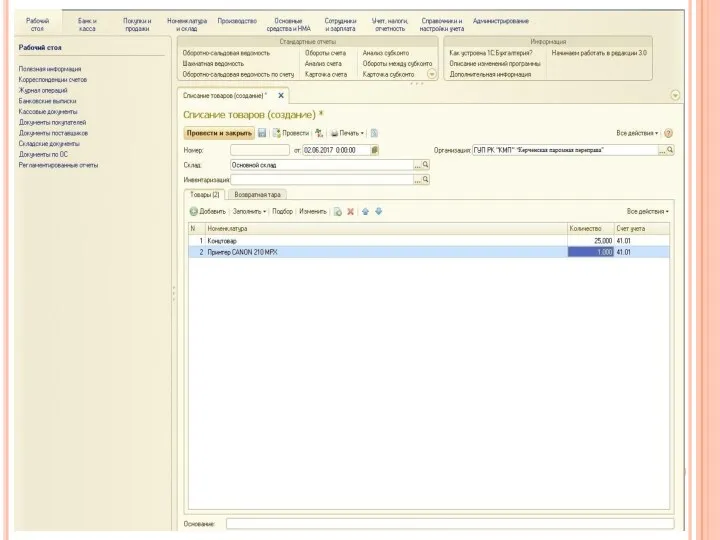

- 31. Автоматизация проведения инвентаризации в ГУП РК «КМП» «КПП»

- 42. В ГУП РК «Крымские морские порты» «Керченская паромная переправа» проведение и оформление инвентаризации, и переоценки материально-производственных

- 44. Скачать презентацию

Содержание

Глава 1 Теоретические основы инвентаризации и переоценки материально-производственных запасов на примере

Содержание

Глава 1 Теоретические основы инвентаризации и переоценки материально-производственных запасов на примере

Цели написания дипломной работы:

Изучение инвентаризации и переоценки материально-производственных запасов в ГУП

Цели написания дипломной работы:

Изучение инвентаризации и переоценки материально-производственных запасов в ГУП

Объект и предмет

Объект изучения:

ГУП РК «Крымские морские порты» «Керченская паромная переправа»

Предмет

Объект и предмет

Объект изучения:

ГУП РК «Крымские морские порты» «Керченская паромная переправа»

Предмет

Глава 1 Теоретические основы инвентаризации и переоценки материально-производственных запасов на примере

Глава 1 Теоретические основы инвентаризации и переоценки материально-производственных запасов на примере

Количество инвентаризаций в году, время их проведения, объекты инвентаризации устанавливаются руководителем

Количество инвентаризаций в году, время их проведения, объекты инвентаризации устанавливаются руководителем

Материально-ответственное лицо – сотрудник, которому по характеру трудовых обязанностей вверены материальные

Материально-ответственное лицо – сотрудник, которому по характеру трудовых обязанностей вверены материальные

Перед проведением, а так же при самой инвентаризации материально-производственных запасов, организации

Перед проведением, а так же при самой инвентаризации материально-производственных запасов, организации

Типовые записи в бухгалтерском учете по результатам инвентаризации

Типовые записи в бухгалтерском учете по результатам инвентаризации

Глава 2 Технико-экономическая характеристика ГУП РК «Крымские морские порты» «Керченская паромная

Глава 2 Технико-экономическая характеристика ГУП РК «Крымские морские порты» «Керченская паромная

Основные покупатели продукции ГУП РК «КМП» «КПП»

Основные покупатели продукции ГУП РК «КМП» «КПП»

Основные поставщики продукции для ГУП РК «КМП» «КПП»

Основные поставщики продукции для ГУП РК «КМП» «КПП»

Организационная структура

Организационная структура

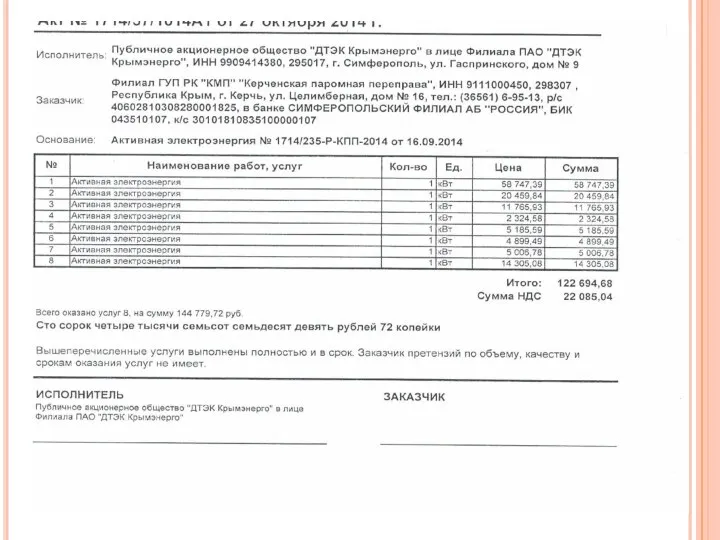

Анализ бухгалтерского баланса и отчета о финансовых результатах

Из данной таблицы видно,

Анализ бухгалтерского баланса и отчета о финансовых результатах

Из данной таблицы видно,

Глава 3 Проведение инвентаризации и переоценки материально-производственных запасов на примере деятельности

Глава 3 Проведение инвентаризации и переоценки материально-производственных запасов на примере деятельности

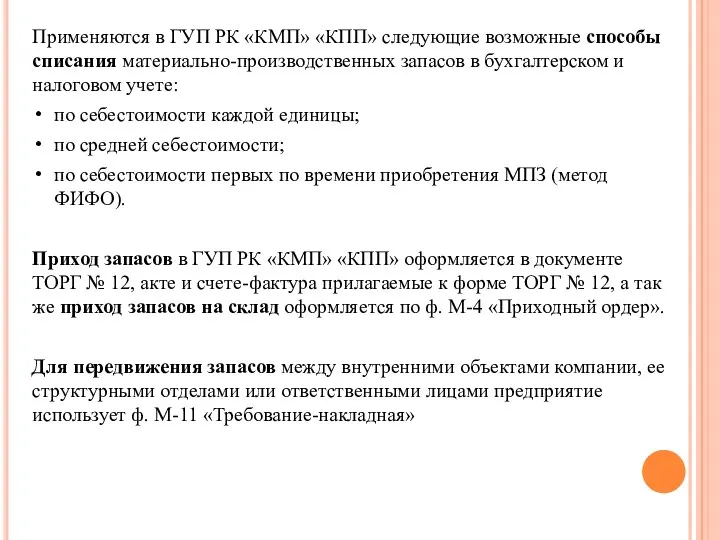

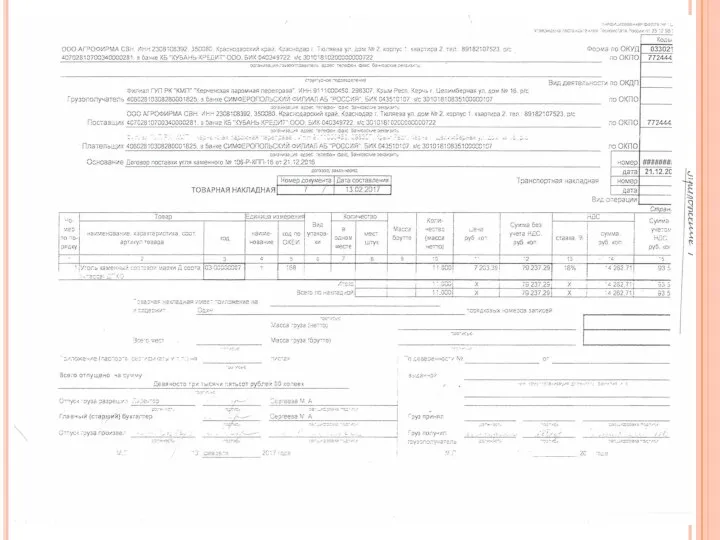

Применяются в ГУП РК «КМП» «КПП» следующие возможные способы списания материально-производственных

Применяются в ГУП РК «КМП» «КПП» следующие возможные способы списания материально-производственных

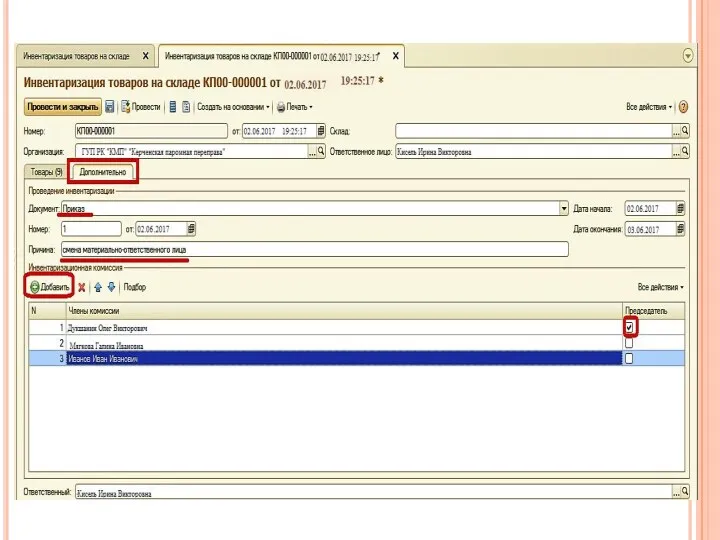

В состав инвентаризационной комиссии ГУП РК «КМП» «КПП» входят:

Главный бухгалтер –

В состав инвентаризационной комиссии ГУП РК «КМП» «КПП» входят:

Главный бухгалтер –

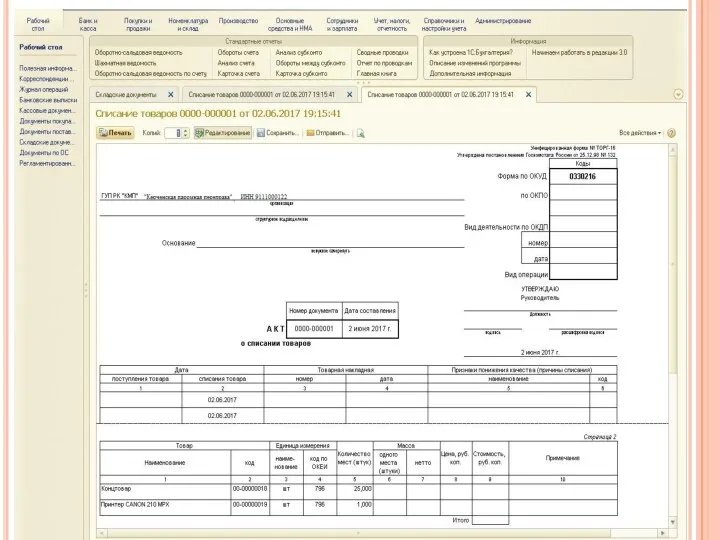

Документальное оформление инвентаризации МПЗ в ГУП РК «КМП» «КПП»

ИНВ № 22

Документальное оформление инвентаризации МПЗ в ГУП РК «КМП» «КПП»

ИНВ № 22

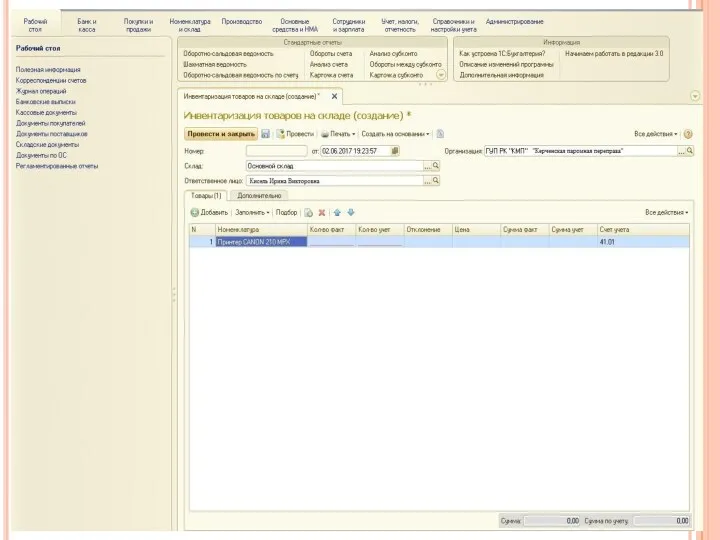

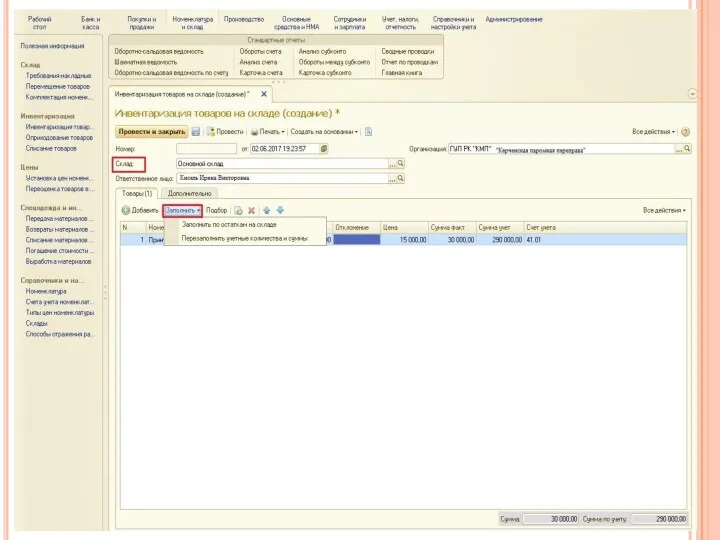

Автоматизация проведения инвентаризации в ГУП РК «КМП» «КПП»

Автоматизация проведения инвентаризации в ГУП РК «КМП» «КПП»

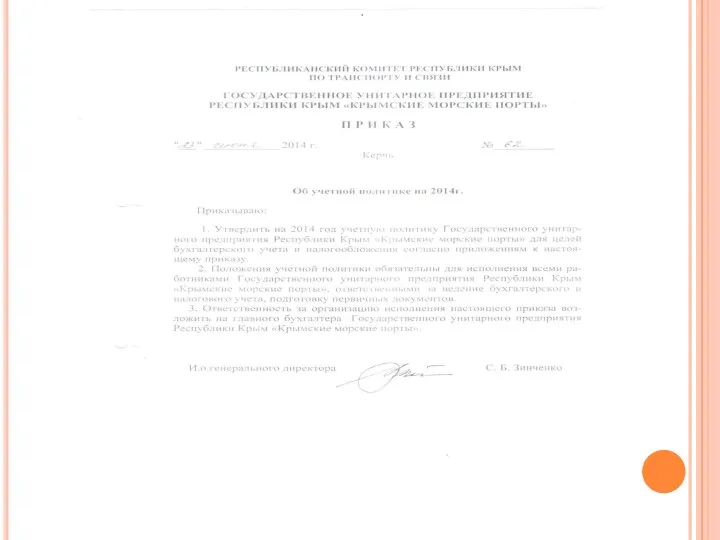

В ГУП РК «Крымские морские порты» «Керченская паромная переправа» проведение и

В ГУП РК «Крымские морские порты» «Керченская паромная переправа» проведение и

Цифровая трансформация национальной экономики Беларуси

Цифровая трансформация национальной экономики Беларуси Сұраныс пен ұсыныс теориясының негіздері

Сұраныс пен ұсыныс теориясының негіздері Рынок рабочей силы, рынок труда. Сущность, структура, механизм функционирования

Рынок рабочей силы, рынок труда. Сущность, структура, механизм функционирования Особенности современного рынка

Особенности современного рынка Рыночные отношения в экономике

Рыночные отношения в экономике Классификация затарт на производство

Классификация затарт на производство Фиаско рынка (провалы рынка)

Фиаско рынка (провалы рынка) Організація наукових досліджень у США

Організація наукових досліджень у США Производство. Потребление

Производство. Потребление Проектирование организационных структур

Проектирование организационных структур Хозяйство России. Структура хозяйства (экономики)

Хозяйство России. Структура хозяйства (экономики) Экономика и семья. Бюджет моей семьи. Урок обществознания. 7 класс

Экономика и семья. Бюджет моей семьи. Урок обществознания. 7 класс Твои земляки - труженики

Твои земляки - труженики Дүние жүзілік сауда ұйымы (ДСҰ)

Дүние жүзілік сауда ұйымы (ДСҰ) Предпринимательская деятельность и организации в экономике

Предпринимательская деятельность и организации в экономике Основы поведения субъектов рыночной экономики

Основы поведения субъектов рыночной экономики Використання електричної енергії в Україні

Використання електричної енергії в Україні Экономическая теория

Экономическая теория Американский институционализм

Американский институционализм Паспорт территории Медведевского сельского поселения Джанкойского района Республики Крым

Паспорт территории Медведевского сельского поселения Джанкойского района Республики Крым Макроэкономический анализ открытой экономики. (Тема 8)

Макроэкономический анализ открытой экономики. (Тема 8) О социально-экономическом развитии Лоухского муниципального района по итогам 2022 года и задачах на 2023 год

О социально-экономическом развитии Лоухского муниципального района по итогам 2022 года и задачах на 2023 год Глобальные проблемы

Глобальные проблемы Издержки производства и прибыль

Издержки производства и прибыль Слайды по экономической теории

Слайды по экономической теории Экономика и экономическая наука

Экономика и экономическая наука Виды предпринимательской деятельности

Виды предпринимательской деятельности Фирма: как она действует на рынке

Фирма: как она действует на рынке