- Рынки факторов производства

Содержание

- 2. Инвестиционный климат- сочетание факторов, которое в обобщенном виде определяет пространственную локализацию капитальных вложений (капитальных инвестиций)

- 3. Что интересует инвестора: На сколько может быть выгодным вложение ПОТЕНЦИАЛ На сколько оно рискованно РИСК Инвестиционный

- 4. Инвестиции – вложения свободных денежных средств в разные формы финансового и материального богатства или активы инвестиции

- 5. Риск соответствует любому управленческому решению 3 группы рисков: 1. угроза потери прибыли 2. угроза потери выручки

- 6. Минимизация рисков: Учесть 1. Срок реализации проекта 2. Жизнь проекта после окупаемости 3 Нынешнюю стоимость прибыли

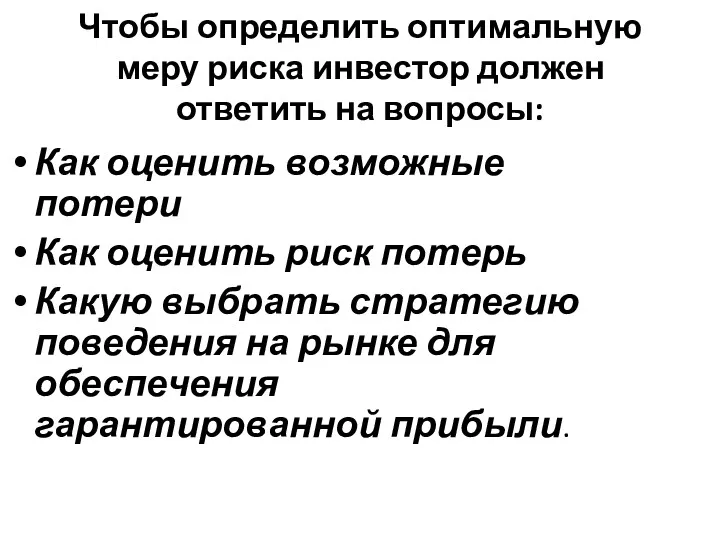

- 7. Чтобы определить оптимальную меру риска инвестор должен ответить на вопросы: Как оценить возможные потери Как оценить

- 8. Факторы инвестиционного процесса Наличие спроса и предложения на финансовые ресурсы Характер спроса и предложения на финансовые

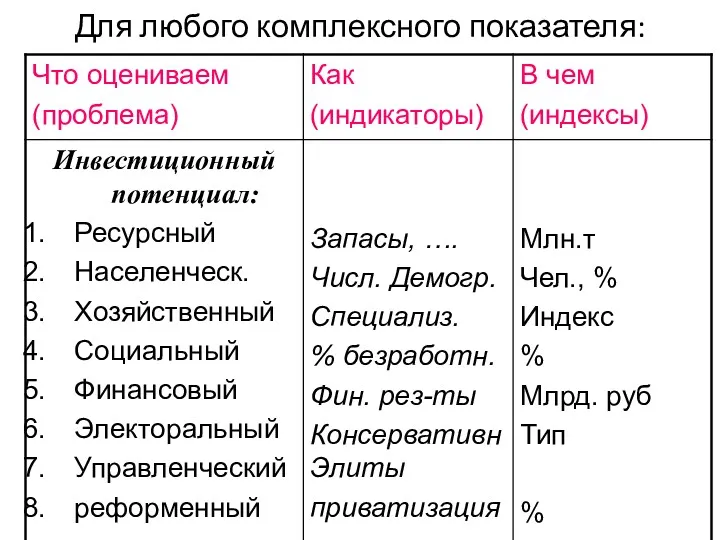

- 10. Для любого комплексного показателя:

- 11. ОБЩИЕ ПОДХОДЫ К ИТЕГРАЛЬНЫМ ИНДЕКСАМ Вставка 1

- 12. Этапы исследования Битюкова В.Р., МГУ

- 13. 3 ИЗМЕРЕНИЯ ЧЕЛОВЕЧЕСКОГО РАЗВИТИЯ ЭКОЛОГИЧЕСКОЕ СОСТОЯНИЕ

- 14. Экологоориентированный ИРЧП, 2008 г. Битюкова В.Р., МГУ

- 15. 2 этап - отбор показателей по каждому блоку Принципы отбора показателей: системность; максимальная достоверность, обеспеченность статистической

- 16. 3 этап – нормирование показателей Рейтинговый метод Балльная оценка Линейное масштабирование Логарифмирование Логарифмическое масштабирование Битюкова В.Р.,

- 17. Рейтинговый метод Битюкова В.Р., МГУ

- 18. 4 этап – введение весов ОПРОС ЭКСПЕРТОВ СОБСТВЕННЫЕ ОЦЕНКИ РЕГРЕССИЯ аХ+вУ+сZ=R, где а, в, с –

- 19. СОБСТВЕННЫЕ ОЦЕНКИ

- 20. 5 этап – агрегирование субиндексов Битюкова В.Р., МГУ

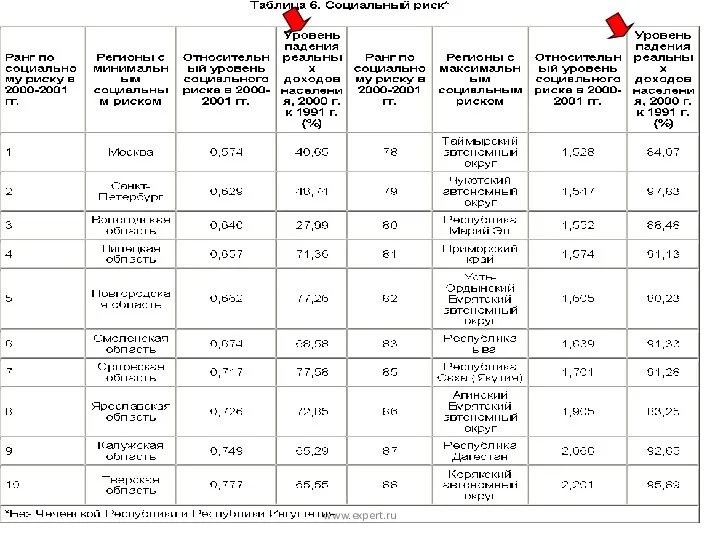

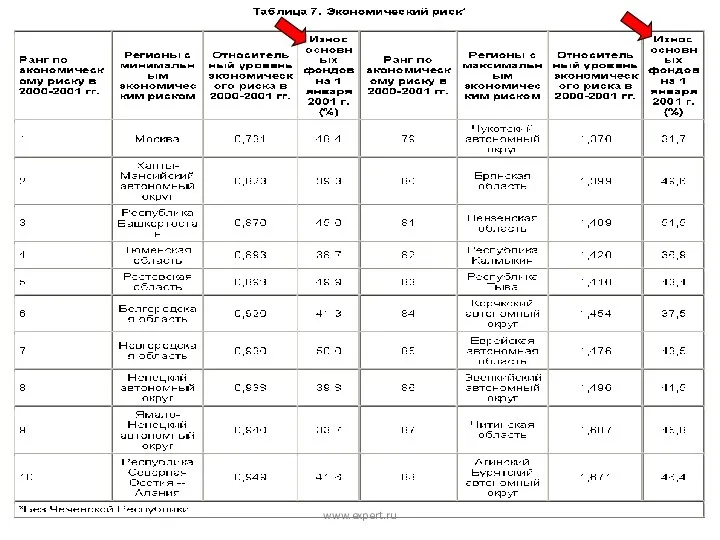

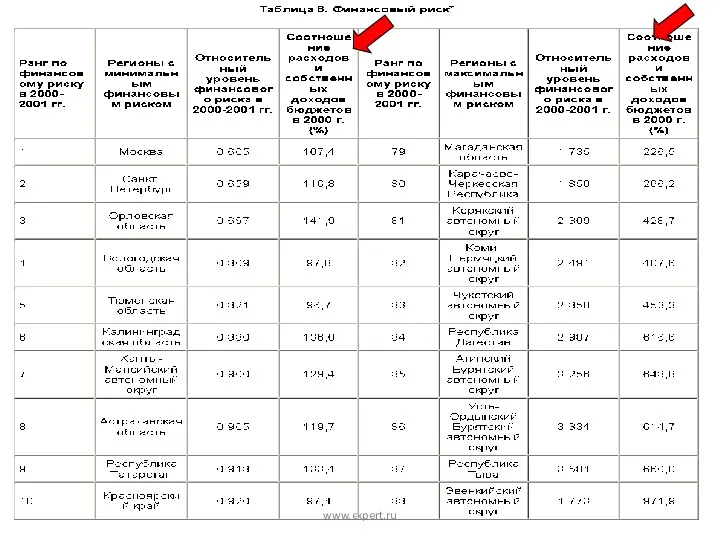

- 21. Рейтинг журнала «Эксперт» www.expert.ru

- 22. www.expert.ru

- 23. www.expert.ru

- 24. www.expert.ru

- 25. www.expert.ru

- 26. Зубаревич, МГУ-НИСП Барьеры развития: диффузия инноваций и модернизация образа жизни в пространстве СПб. Самара Новосибирск Екатерин-

- 27. www.expert.ru

- 28. www.expert.ru

- 29. www.expert.ru

- 30. www.expert.ru

- 31. www.expert.ru

- 32. РИСК Что сложнее оценить риск или потенциал? Какая главная проблема оценки риска? Почему иногда риск «прячут»

- 33. www.expert.ru

- 34. www.expert.ru

- 35. www.expert.ru

- 36. www.expert.ru

- 37. www.expert.ru

- 38. www.expert.ru Весовые значения факторов потенциала и риска, 1997-1998 гг.

- 39. www.expert.ru Весовые значения факторов потенциала и риска, 1999 г.

- 40. www.expert.ru Весовые значения факторов потенциала и риска, 2001-2002 г.

- 41. www.expert.ru

- 42. www.expert.ru

- 43. 2007-2008

- 44. 2008-2009

- 45. 2010-2011

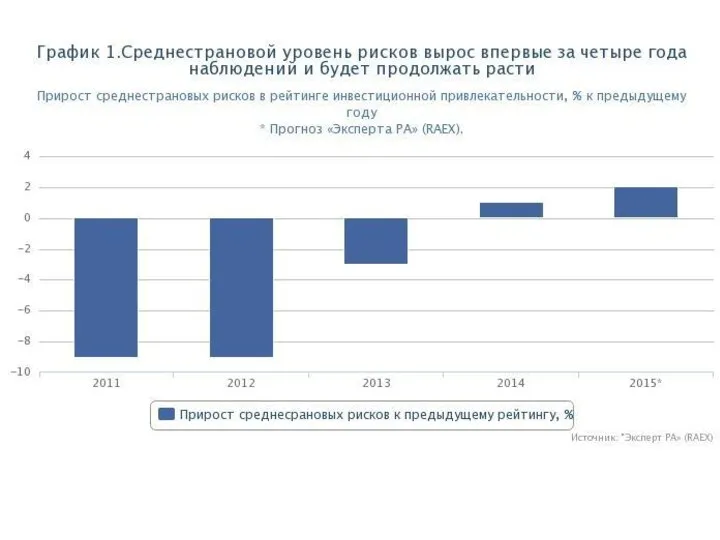

- 46. Интегральный инвестиционный риск страны и все его составляющие снижаются, но по-прежнему самые высокие риски для инвесторов

- 47. Экономические институты 1. Дуглас Норт: разработанные людьми правила игры в обществе, задающие рамки взаимодействия между людьми

- 48. Институты: Формальные правила (конституции, законы, административные акты) Неформальные ограничения (традиции, обычаи, социальные нормы) Механизмы принуждения, обеспечивающие

- 49. Инвесторов в контексте институциональной структуры интересует: Близость экстремальной ситуации Несовершенство законодательства 1. институт частной собственности 2.

- 50. Теория неоинституционализма определяет

- 51. Фактор «трения пространства» Трансакции - сделки Трансакционные издержки – затраты ресурсов (времени, денег, труда) возникающие при

- 52. Трансакционные издержки 1. Предварительные на получение информации о предпочтениях и возможностях контрагентов; на получение информации о

- 53. Общепринятой мерой в развивающихся странах – ужесточение законов Капитал уходит в «тень» Эрнандо де Сото: «Серый»,

- 54. Результаты рейтинга

- 55. 1998-1999

- 56. 2002-2003

- 57. А – низкий риск А1 – низкий риск, высокий потенциал

- 58. А – низкий риск А2 – низкий риск, средний потенциал

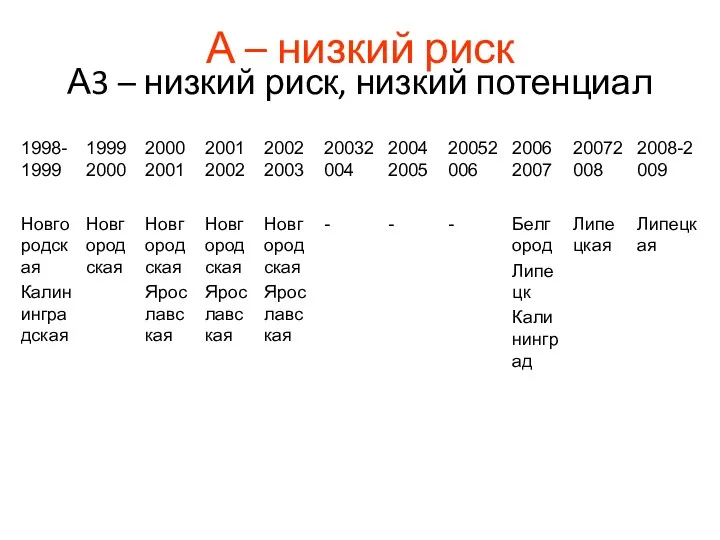

- 60. А – низкий риск А3 – низкий риск, низкий потенциал

- 61. 2003-2004

- 62. Страновые риски Связаны с социально-экономической и политической ситуацией в стране, которая оказывает большое влияние на: деятельность

- 63. Страновые риски политический коммерческий Риск неплатежеспособности (суверенный) Трансфертный риск (на уровне компаний) – Ограничения на перевод

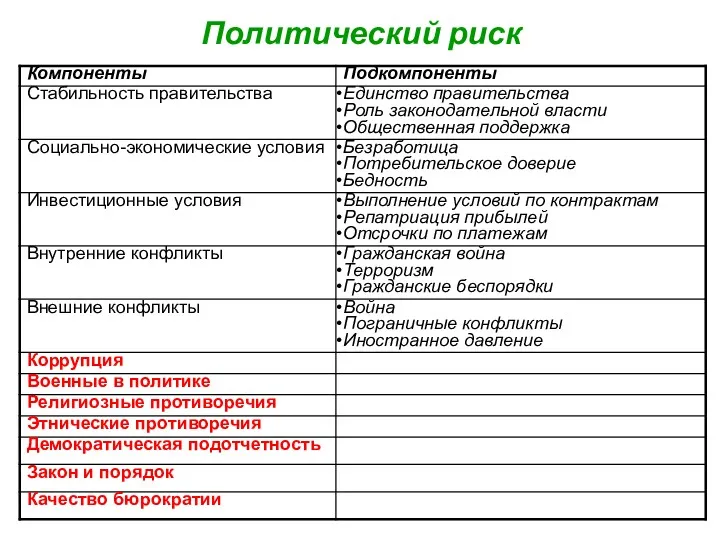

- 64. Политический риск

- 65. Подверженность политическим рискам

- 66. Индекс экономической свободы в странах мира, 2005 14 Chapter 1: Economic Freedom of the World, 2005

- 67. Зависимость накопленных инвестиций США на душу населения от индекса экономической свободы по странам Россия КНР

- 68. Страны, наиболее привлекательные для инвесторов

- 69. 2005-2006 рост интенсивности перегруппировки регионов между рейтинговыми категориями, рост дифференциации регионов по уровню интегрального риска возобновление

- 70. 2006-2007 Завершены политическая и административная реформы Муниципальная власть стала намного более зависима от региональных властей Завершившиеся

- 71. Краснодар Ростов Липецк 2007-2008

- 72. 2008-2009

- 73. В рейтинге 2010 году усилилось разделение регионов по риску

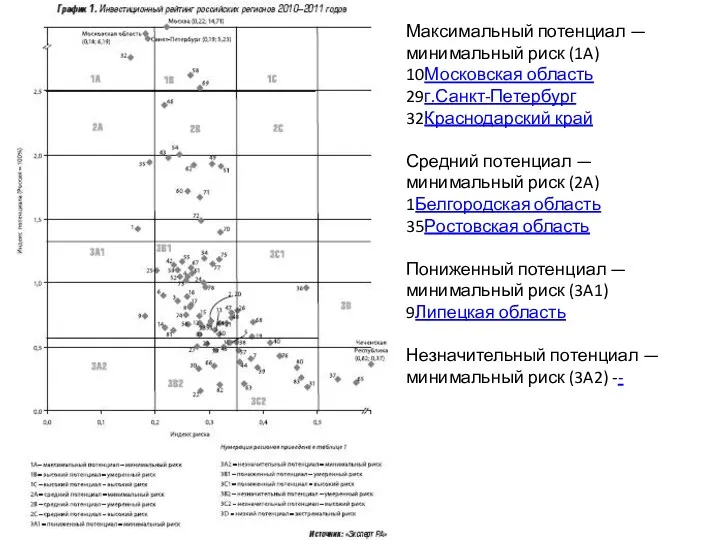

- 74. 2010 Максимальный потенциал — минимальный риск (1A)--Средний потенциал — минимальный риск (2A)42Ростовская область Пониженный потенциал —

- 75. Максимальный потенциал — минимальный риск (1A) 10Московская область 29г.Санкт-Петербург 32Краснодарский край Средний потенциал — минимальный риск

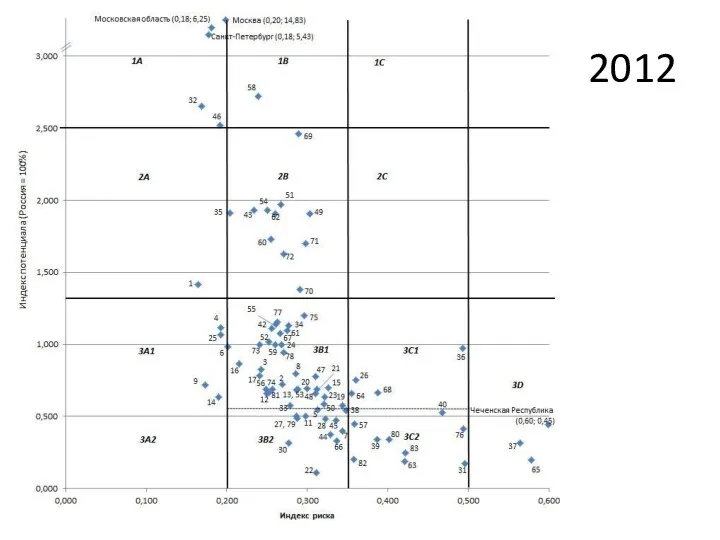

- 76. 2012

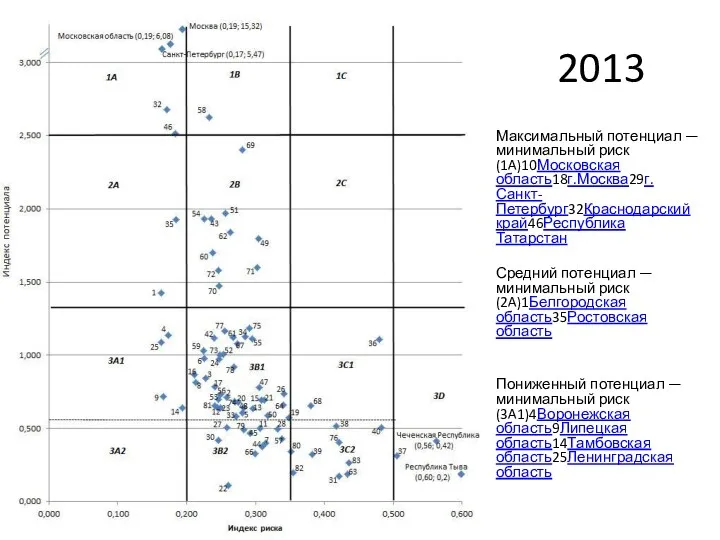

- 77. 2013 Максимальный потенциал — минимальный риск (1A)10Московская область18г.Москва29г.Санкт-Петербург32Краснодарский край46Республика Татарстан Средний потенциал — минимальный риск (2A)1Белгородская

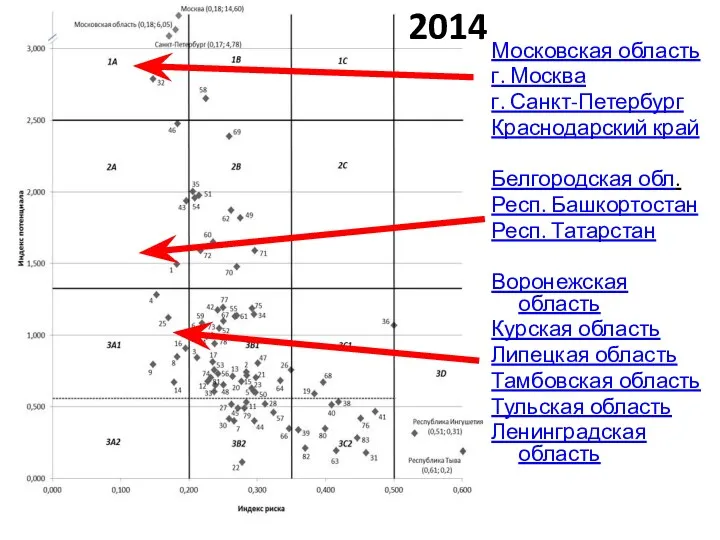

- 78. Московская область г. Москва г. Санкт-Петербург Краснодарский край Белгородская обл. Респ. Башкортостан Респ. Татарстан Воронежская область

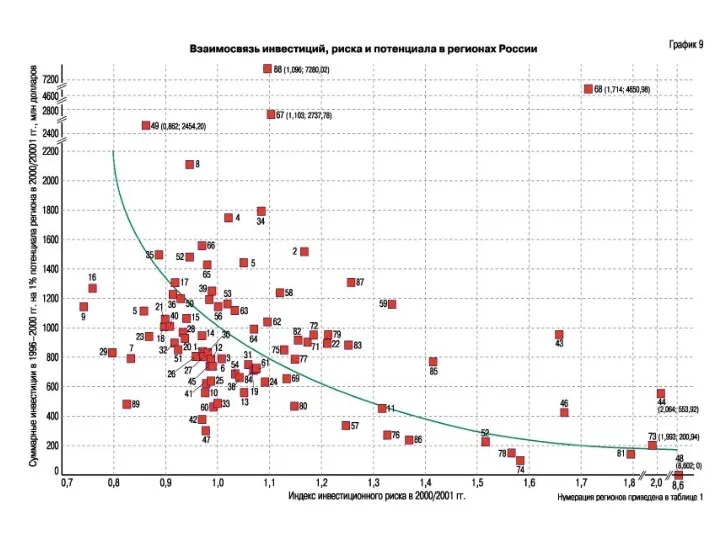

- 84. 1. источники финансирования инвестиций (график) 2. особенности первого этапа роста инвестиций 3 основные локомотивы (график) 4

- 85. Макроэкономические индикаторы развития экономики России в 1997-2000 гг.

- 86. Норма валового сбережения и накопления ВВП

- 87. Финансирование инвестиций в основной капитал за счет прибыли предприятий Млрд. руб

- 88. Реальная ставка по кредитам юридических лиц в коммерческих банках в 1998-2000 гг.

- 89. Использование национальных сбережений на цели накопления в основной капитал

- 90. Структура инвестиций по отраслям экономики, % 1998 2001

- 91. Динамика инвестиций топливно-сырьевого сектора экономики

- 92. Влияние роста инвестиций в нефтедобыче на деловую активность в машиностроении и отраслях конструкционных материалов

- 93. Динамика инвестиций в обрабатывающем секторе

- 94. Динамика инвестиций в инфраструктурные объекты и жилищное строительство

- 95. Основные параметры инвестиционного развития России в 1999-2003 гг.

- 96. Структура инвестиций по отраслям 1995-2004 гг.

- 98. Изоморфизм структуры промышленности по разным показателям

- 99. ИНДЕКСЫ ФИЗИЧЕСКОГО ОБЪЕМА ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

- 100. СТРУКТУРА ИНВЕСТИЦИЙ В ОСНОВНОЙ капитал ПО ИСТОЧНИКАМ

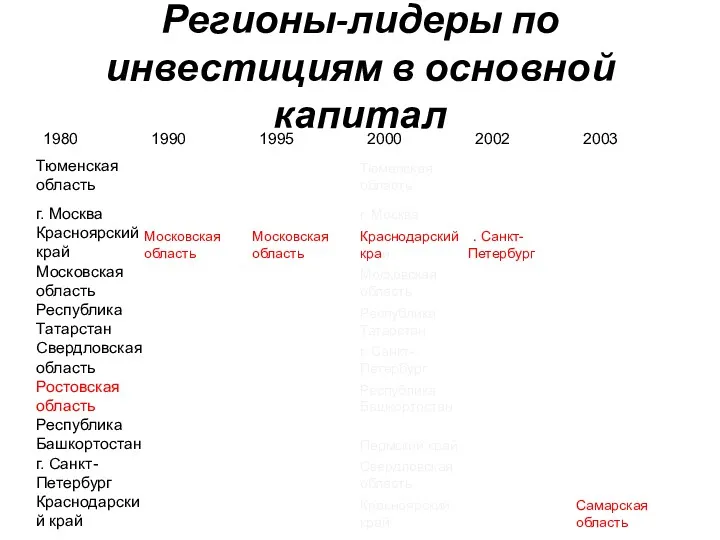

- 101. Регионы-лидеры по инвестициям в основной капитал

- 103. Регионы-лидеры по инвестициям в основной капитал

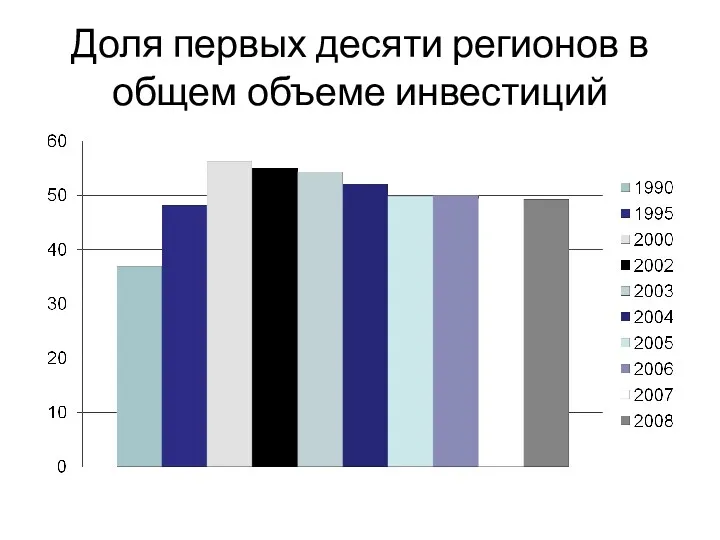

- 104. Доля первых десяти регионов в общем объеме инвестиций

- 106. Инвестиции в основной капитал в РФ

- 108. Скачать презентацию

Инвестиционный климат-

сочетание факторов, которое в обобщенном виде определяет пространственную локализацию капитальных

Инвестиционный климат-

сочетание факторов, которое в обобщенном виде определяет пространственную локализацию капитальных

Что интересует инвестора:

На сколько может быть выгодным вложение ПОТЕНЦИАЛ

На сколько оно

Что интересует инвестора:

На сколько может быть выгодным вложение ПОТЕНЦИАЛ

На сколько оно

Инвестиции – вложения свободных денежных средств в разные формы финансового и

Инвестиции – вложения свободных денежных средств в разные формы финансового и

Риск соответствует любому управленческому решению

3 группы рисков:

1. угроза потери прибыли

2. угроза

Риск соответствует любому управленческому решению

3 группы рисков:

1. угроза потери прибыли

2. угроза

Минимизация рисков:

Учесть

1. Срок реализации проекта

2. Жизнь проекта после окупаемости

3 Нынешнюю стоимость

Минимизация рисков:

Учесть

1. Срок реализации проекта

2. Жизнь проекта после окупаемости

3 Нынешнюю стоимость

Чтобы определить оптимальную меру риска инвестор должен ответить на вопросы:

Как оценить

Чтобы определить оптимальную меру риска инвестор должен ответить на вопросы:

Как оценить

Факторы инвестиционного процесса

Наличие спроса и предложения на финансовые ресурсы

Характер спроса и

Факторы инвестиционного процесса

Наличие спроса и предложения на финансовые ресурсы

Характер спроса и

Для любого комплексного показателя:

Для любого комплексного показателя:

ОБЩИЕ ПОДХОДЫ К ИТЕГРАЛЬНЫМ ИНДЕКСАМ

Вставка 1

ОБЩИЕ ПОДХОДЫ К ИТЕГРАЛЬНЫМ ИНДЕКСАМ

Вставка 1

Этапы исследования

Битюкова В.Р., МГУ

Этапы исследования

Битюкова В.Р., МГУ

3 ИЗМЕРЕНИЯ ЧЕЛОВЕЧЕСКОГО РАЗВИТИЯ

ЭКОЛОГИЧЕСКОЕ

СОСТОЯНИЕ

3 ИЗМЕРЕНИЯ ЧЕЛОВЕЧЕСКОГО РАЗВИТИЯ

ЭКОЛОГИЧЕСКОЕ

СОСТОЯНИЕ

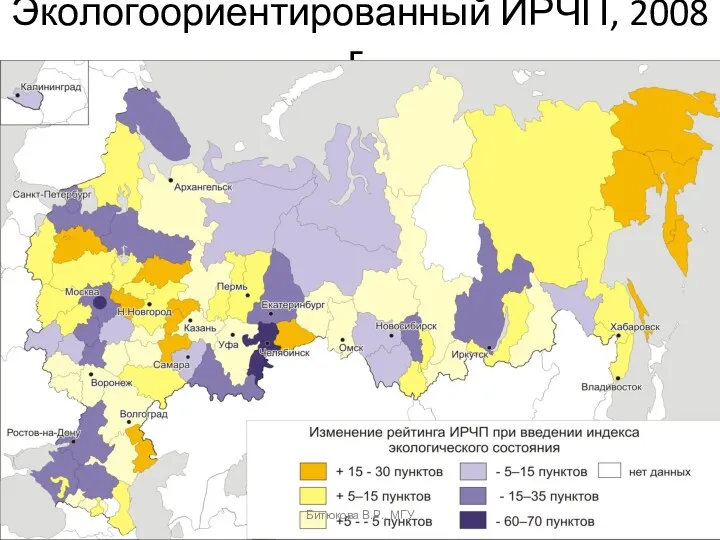

Экологоориентированный ИРЧП, 2008 г.

Битюкова В.Р., МГУ

Экологоориентированный ИРЧП, 2008 г.

Битюкова В.Р., МГУ

2 этап - отбор показателей по каждому блоку

Принципы отбора показателей:

системность;

максимальная

2 этап - отбор показателей по каждому блоку

Принципы отбора показателей:

системность;

максимальная

3 этап – нормирование показателей

Рейтинговый метод

Балльная оценка

Линейное масштабирование

Логарифмирование

Логарифмическое масштабирование

Битюкова В.Р.,

3 этап – нормирование показателей

Рейтинговый метод

Балльная оценка

Линейное масштабирование

Логарифмирование

Логарифмическое масштабирование

Битюкова В.Р.,

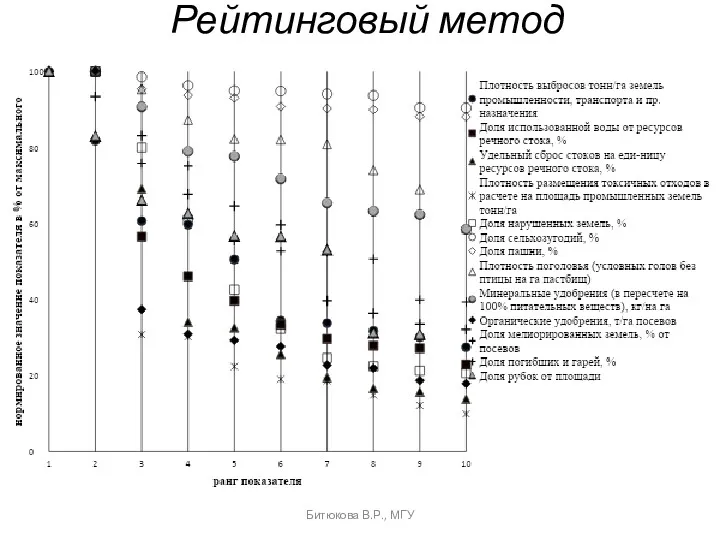

Рейтинговый метод

Битюкова В.Р., МГУ

Рейтинговый метод

Битюкова В.Р., МГУ

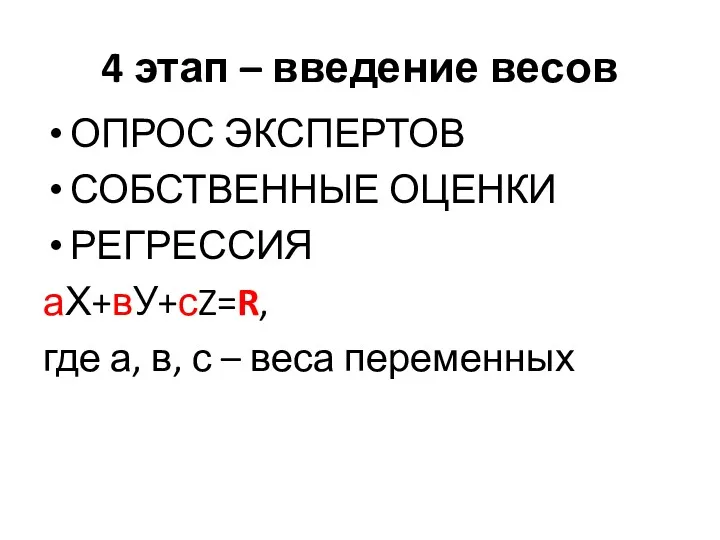

4 этап – введение весов

ОПРОС ЭКСПЕРТОВ

СОБСТВЕННЫЕ ОЦЕНКИ

РЕГРЕССИЯ

аХ+вУ+сZ=R,

где а, в, с

4 этап – введение весов

ОПРОС ЭКСПЕРТОВ

СОБСТВЕННЫЕ ОЦЕНКИ

РЕГРЕССИЯ

аХ+вУ+сZ=R,

где а, в, с

СОБСТВЕННЫЕ ОЦЕНКИ

СОБСТВЕННЫЕ ОЦЕНКИ

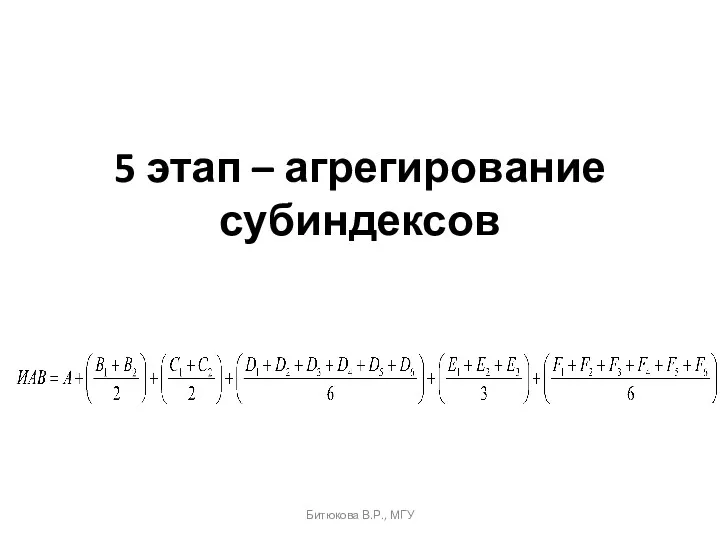

5 этап – агрегирование субиндексов

Битюкова В.Р., МГУ

5 этап – агрегирование субиндексов

Битюкова В.Р., МГУ

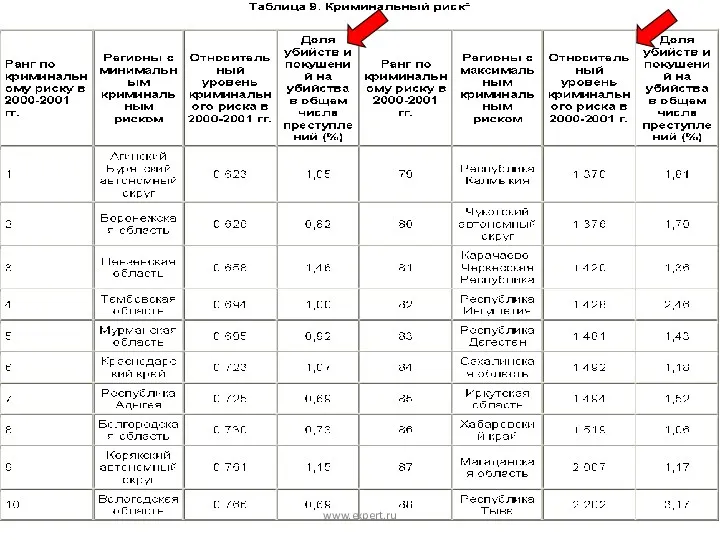

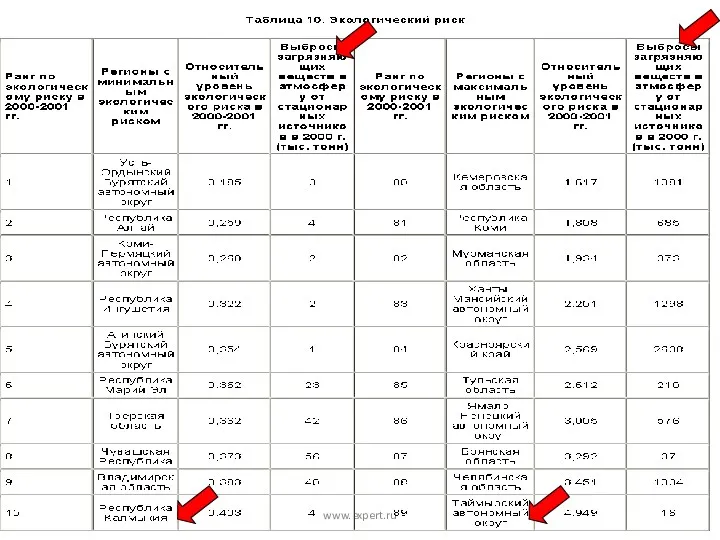

Рейтинг журнала «Эксперт» www.expert.ru

Рейтинг журнала «Эксперт» www.expert.ru

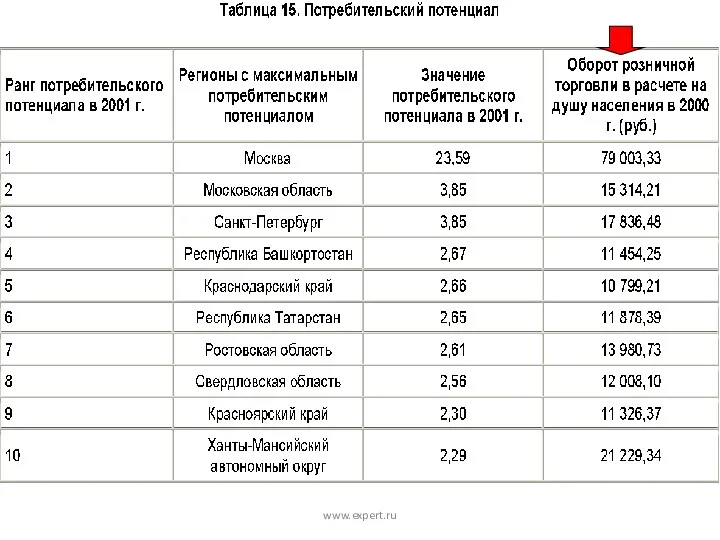

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

Зубаревич, МГУ-НИСП

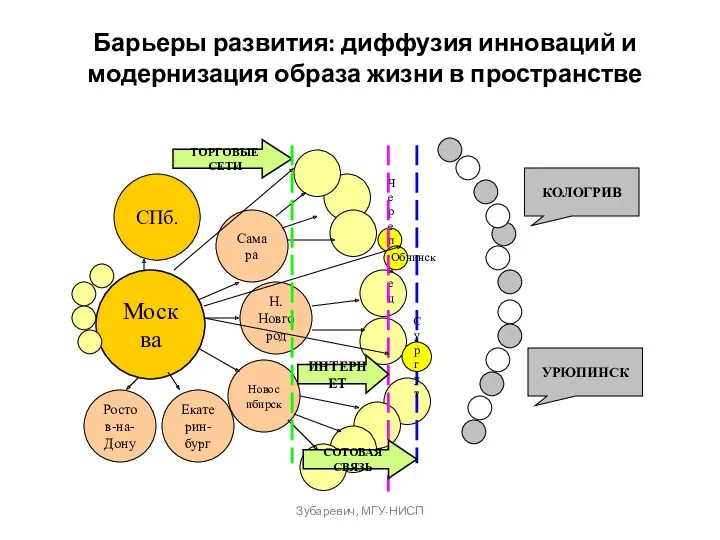

Барьеры развития: диффузия инноваций и

модернизация образа жизни в пространстве

СПб.

Самара

Новосибирск

Екатерин-

бург

Н.Новгород

Москва

Ростов-на-

Дону

Череповец

КОЛОГРИВ

УРЮПИНСК

ТОРГОВЫЕ

Зубаревич, МГУ-НИСП

Барьеры развития: диффузия инноваций и

модернизация образа жизни в пространстве

СПб.

Самара

Новосибирск

Екатерин-

бург

Н.Новгород

Москва

Ростов-на-

Дону

Череповец

КОЛОГРИВ

УРЮПИНСК

ТОРГОВЫЕ

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

РИСК

Что сложнее оценить риск или потенциал?

Какая главная проблема оценки риска?

Почему иногда

РИСК

Что сложнее оценить риск или потенциал?

Какая главная проблема оценки риска?

Почему иногда

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

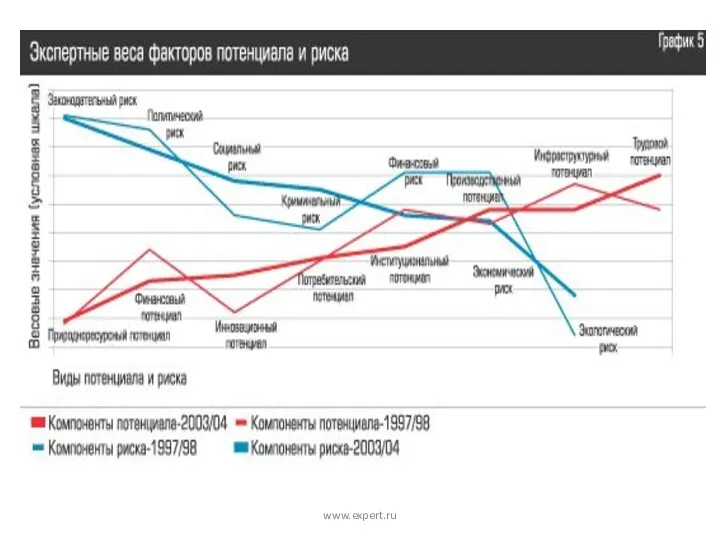

Весовые значения факторов потенциала и риска, 1997-1998 гг.

www.expert.ru

Весовые значения факторов потенциала и риска, 1997-1998 гг.

www.expert.ru

Весовые значения факторов потенциала и риска, 1999 г.

www.expert.ru

Весовые значения факторов потенциала и риска, 1999 г.

www.expert.ru

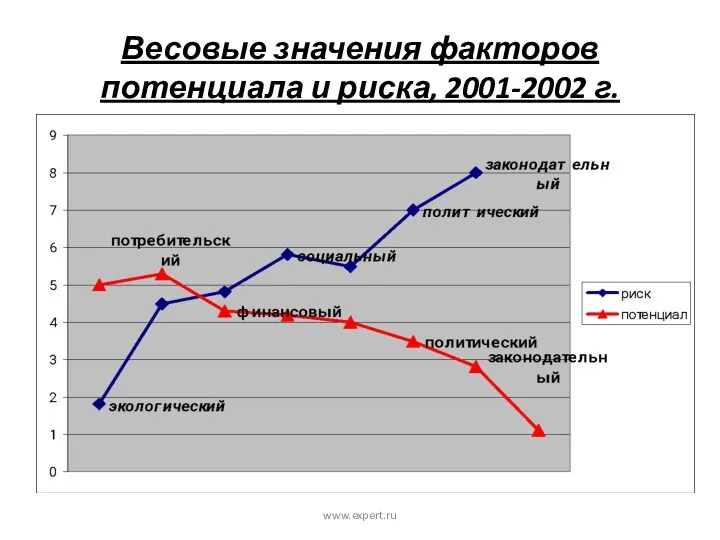

Весовые значения факторов потенциала и риска, 2001-2002 г.

www.expert.ru

Весовые значения факторов потенциала и риска, 2001-2002 г.

www.expert.ru

www.expert.ru

www.expert.ru

www.expert.ru

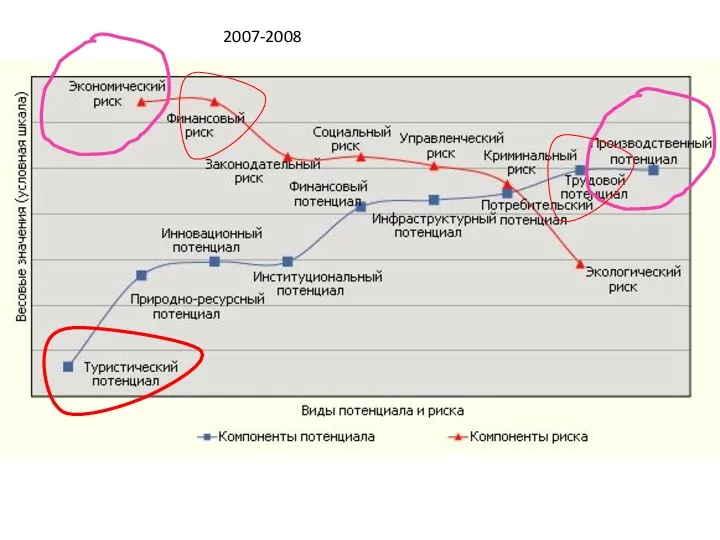

2007-2008

2007-2008

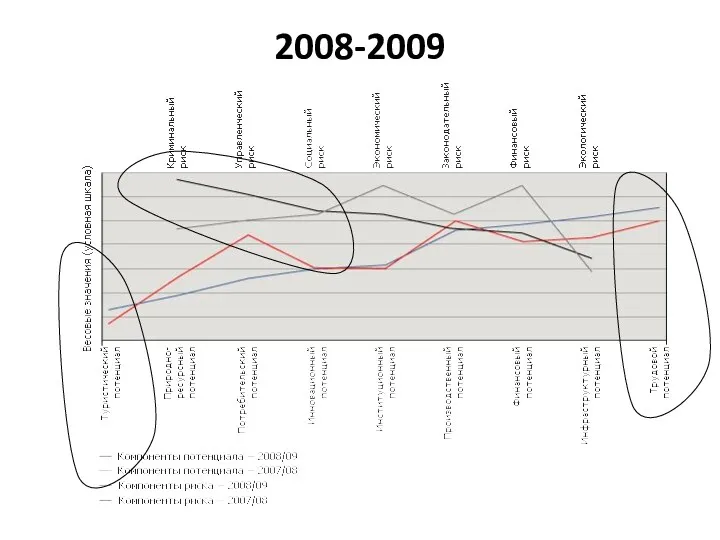

2008-2009

2008-2009

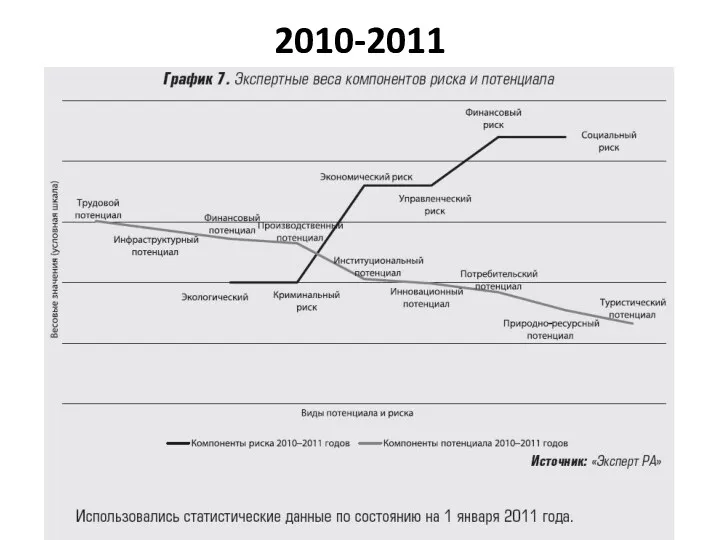

2010-2011

2010-2011

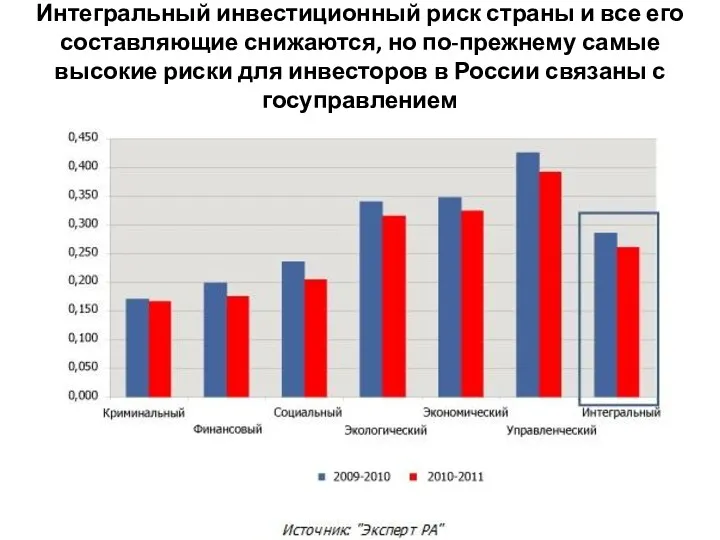

Интегральный инвестиционный риск страны и все его составляющие снижаются, но по-прежнему

Интегральный инвестиционный риск страны и все его составляющие снижаются, но по-прежнему

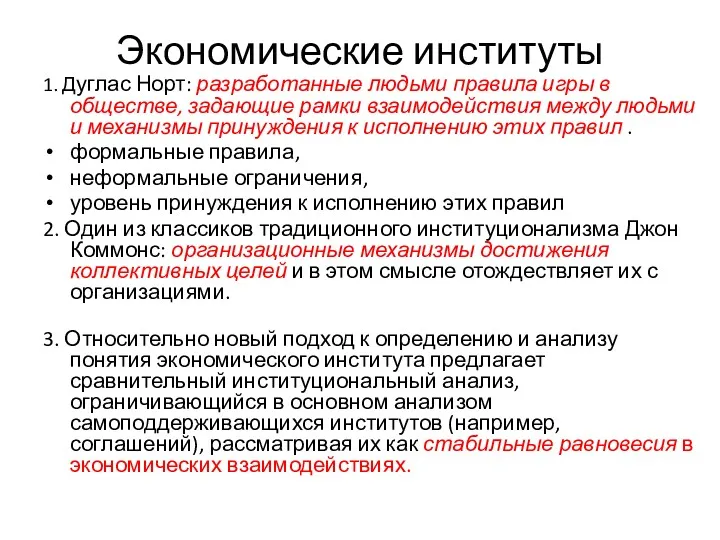

Экономические институты

1. Дуглас Норт: разработанные людьми правила игры в обществе, задающие

Экономические институты

1. Дуглас Норт: разработанные людьми правила игры в обществе, задающие

Институты:

Формальные правила (конституции, законы, административные акты)

Неформальные ограничения (традиции, обычаи, социальные нормы)

Механизмы

Институты:

Формальные правила (конституции, законы, административные акты)

Неформальные ограничения (традиции, обычаи, социальные нормы)

Механизмы

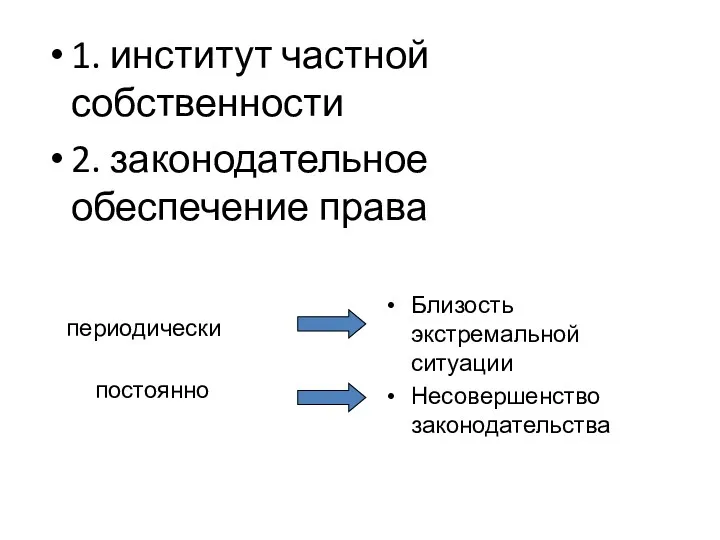

Инвесторов в контексте институциональной структуры интересует:

Близость экстремальной ситуации

Несовершенство законодательства

1. институт

Инвесторов в контексте институциональной структуры интересует:

Близость экстремальной ситуации

Несовершенство законодательства

1. институт

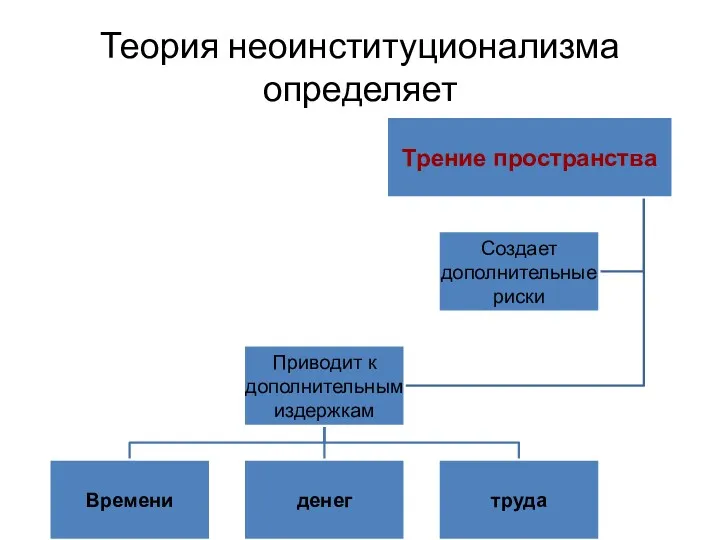

Теория неоинституционализма определяет

Теория неоинституционализма определяет

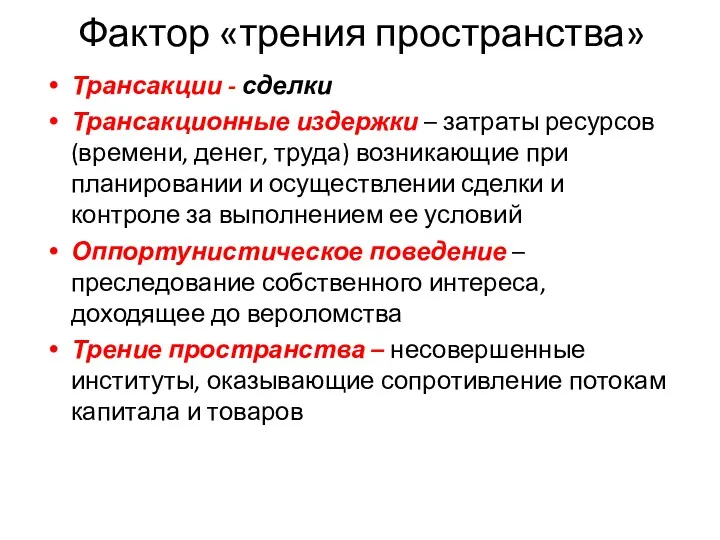

Фактор «трения пространства»

Трансакции - сделки

Трансакционные издержки – затраты ресурсов (времени, денег,

Фактор «трения пространства»

Трансакции - сделки

Трансакционные издержки – затраты ресурсов (времени, денег,

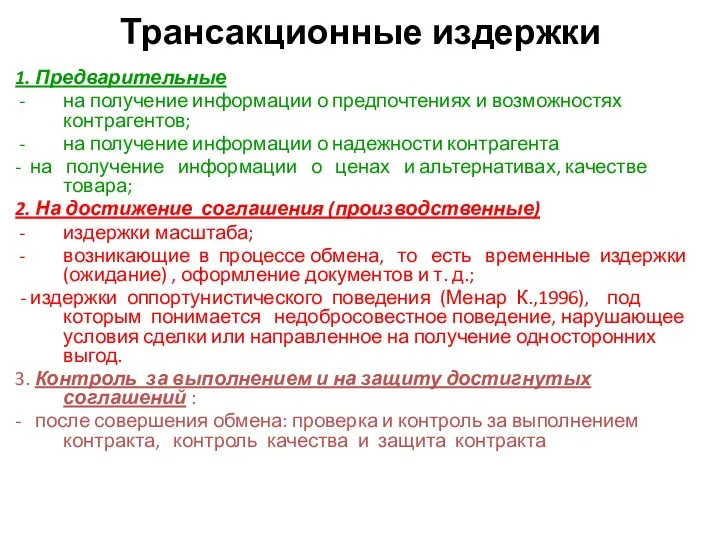

Трансакционные издержки

1. Предварительные

на получение информации о предпочтениях и возможностях контрагентов;

Трансакционные издержки

1. Предварительные

на получение информации о предпочтениях и возможностях контрагентов;

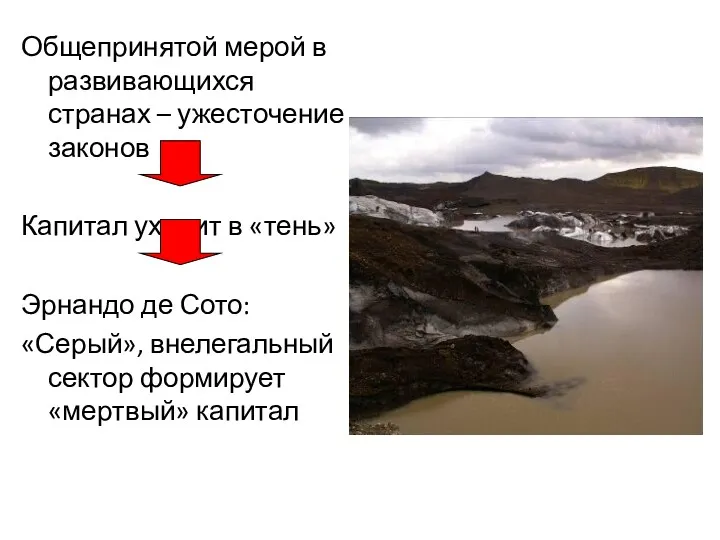

Общепринятой мерой в развивающихся странах – ужесточение законов

Капитал уходит в «тень»

Эрнандо

Общепринятой мерой в развивающихся странах – ужесточение законов

Капитал уходит в «тень»

Эрнандо

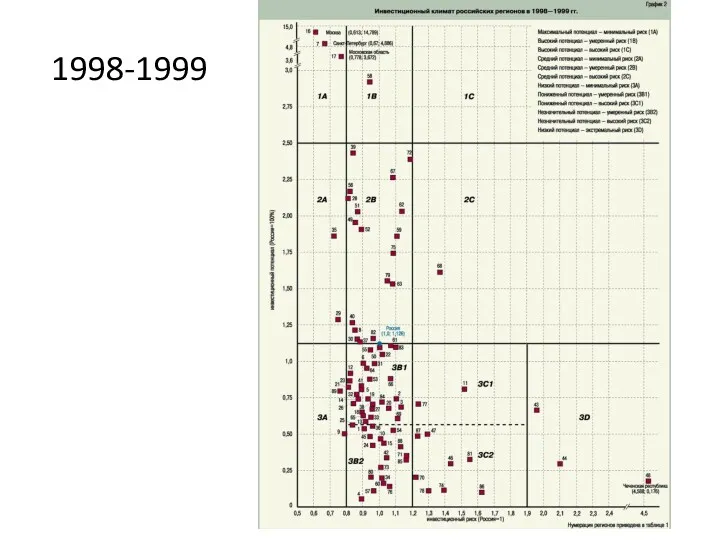

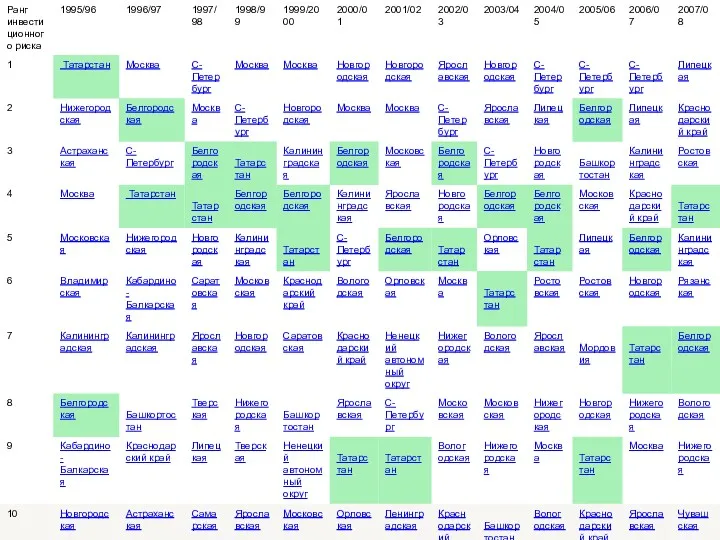

Результаты рейтинга

Результаты рейтинга

1998-1999

1998-1999

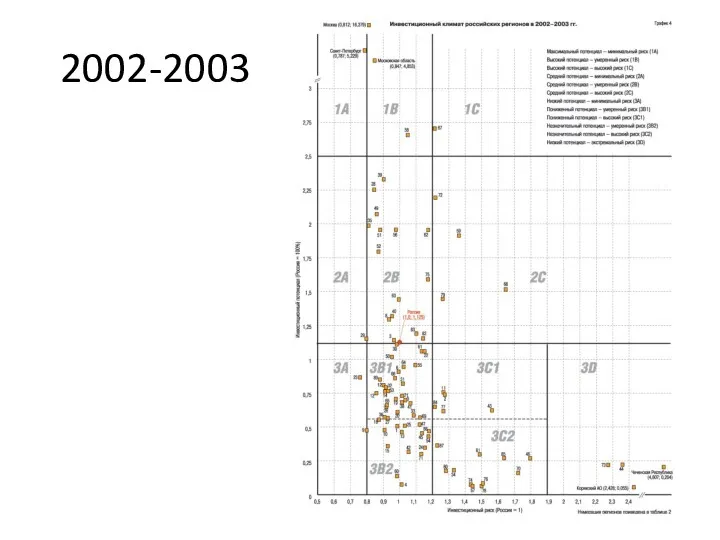

2002-2003

2002-2003

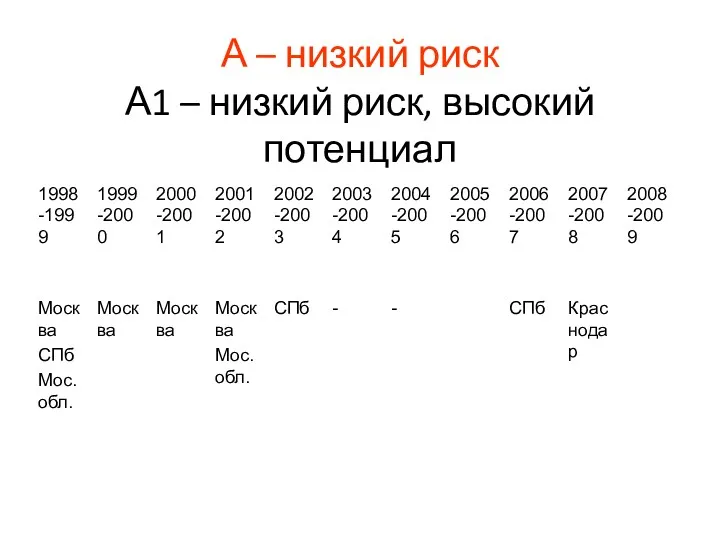

А – низкий риск

А1 – низкий риск, высокий потенциал

А – низкий риск

А1 – низкий риск, высокий потенциал

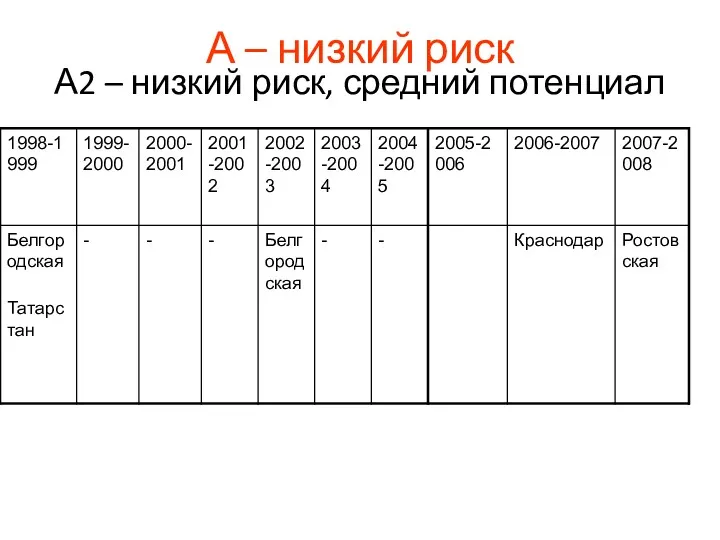

А – низкий риск

А2 – низкий риск, средний потенциал

А – низкий риск

А2 – низкий риск, средний потенциал

А – низкий риск

А3 – низкий риск, низкий потенциал

А – низкий риск

А3 – низкий риск, низкий потенциал

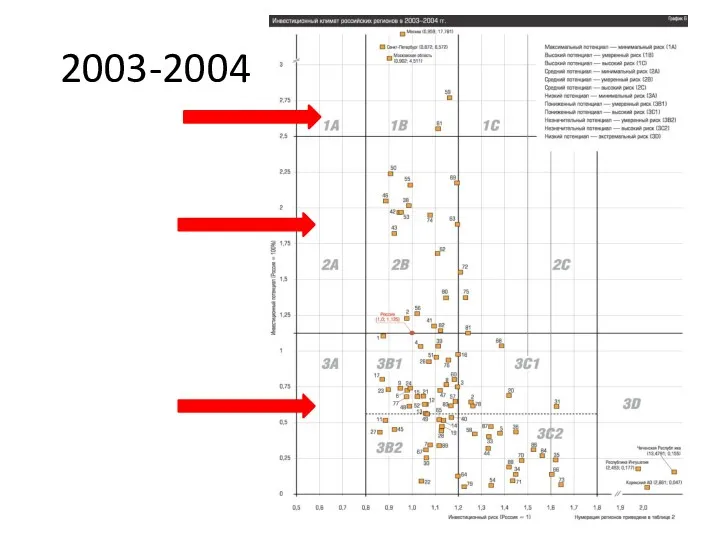

2003-2004

2003-2004

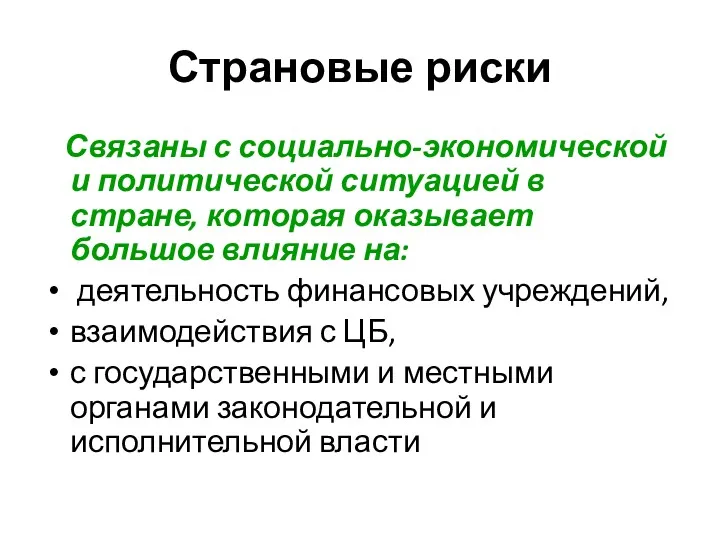

Страновые риски

Связаны с социально-экономической и политической ситуацией в стране, которая

Страновые риски

Связаны с социально-экономической и политической ситуацией в стране, которая

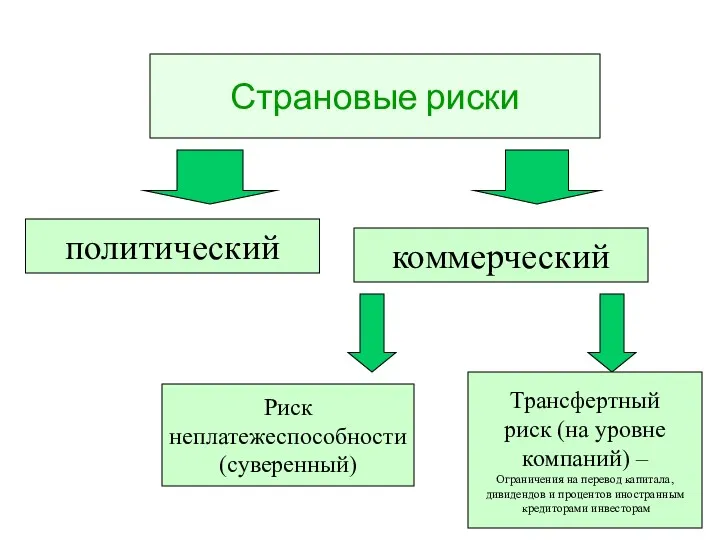

Страновые риски

политический

коммерческий

Риск

неплатежеспособности

(суверенный)

Трансфертный

риск (на уровне

компаний) –

Ограничения на

Страновые риски

политический

коммерческий

Риск

неплатежеспособности

(суверенный)

Трансфертный

риск (на уровне

компаний) –

Ограничения на

Политический риск

Политический риск

Подверженность политическим рискам

Подверженность политическим рискам

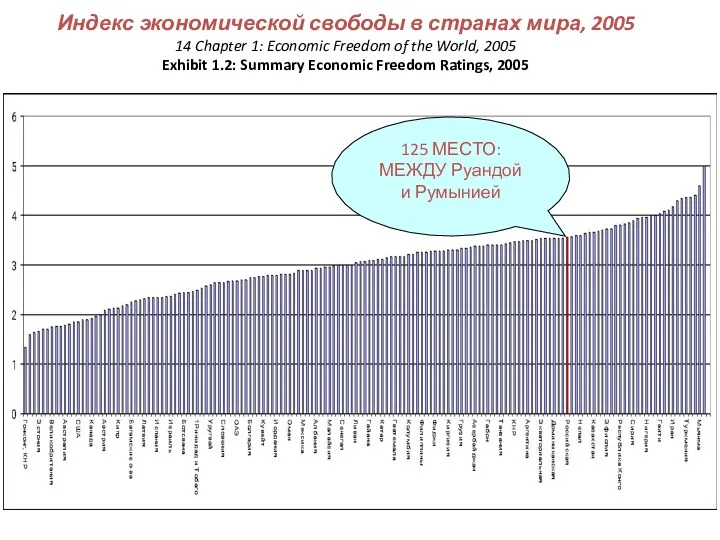

Индекс экономической свободы в странах мира, 2005

14 Chapter 1: Economic

Индекс экономической свободы в странах мира, 2005 14 Chapter 1: Economic

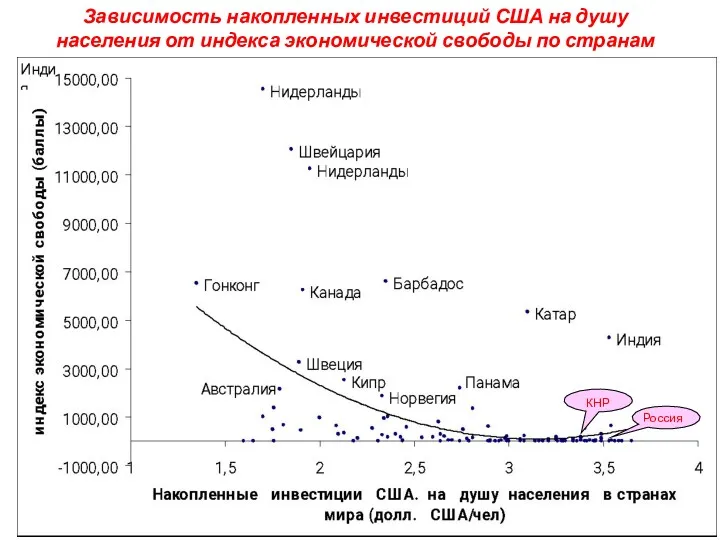

Зависимость накопленных инвестиций США на душу населения от индекса экономической свободы

Зависимость накопленных инвестиций США на душу населения от индекса экономической свободы

Страны, наиболее привлекательные для инвесторов

Страны, наиболее привлекательные для инвесторов

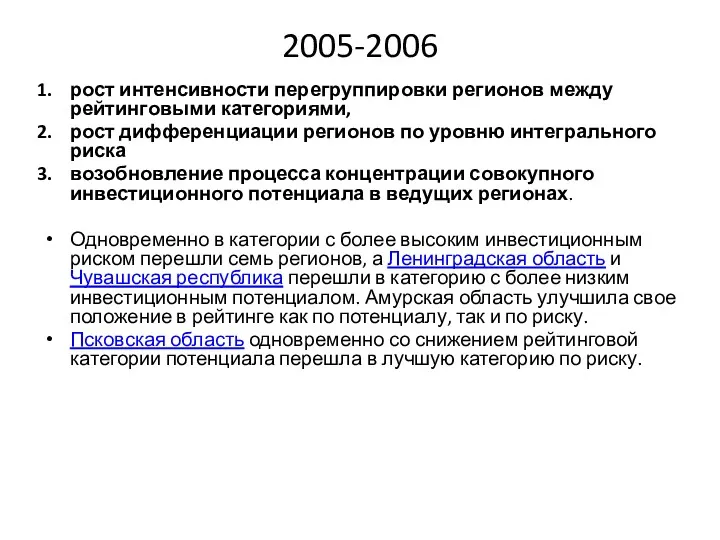

2005-2006

рост интенсивности перегруппировки регионов между рейтинговыми категориями,

рост дифференциации регионов по

2005-2006

рост интенсивности перегруппировки регионов между рейтинговыми категориями,

рост дифференциации регионов по

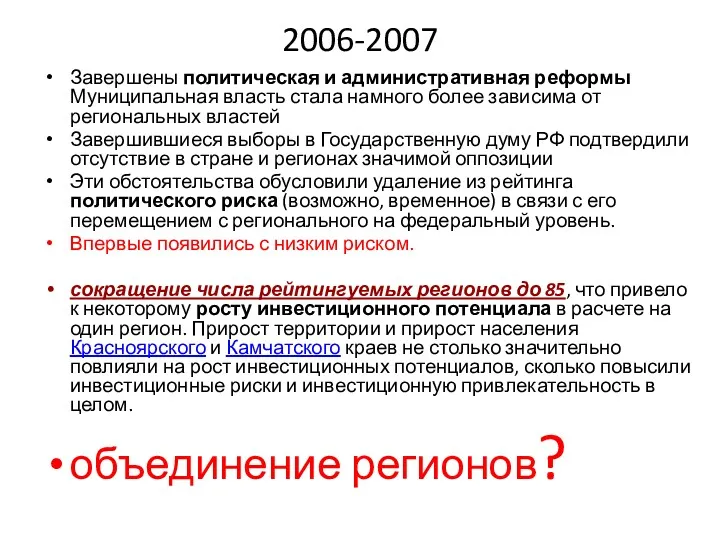

2006-2007

Завершены политическая и административная реформы Муниципальная власть стала намного более зависима

2006-2007

Завершены политическая и административная реформы Муниципальная власть стала намного более зависима

Краснодар

Ростов

Липецк

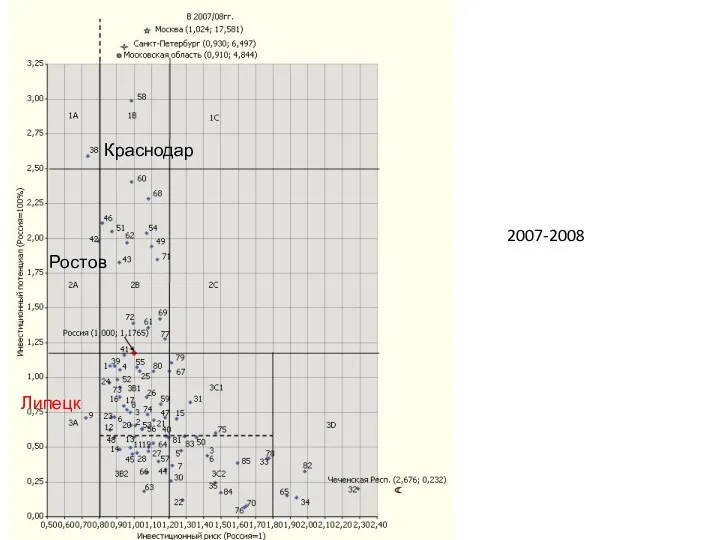

2007-2008

Краснодар

Ростов

Липецк

2007-2008

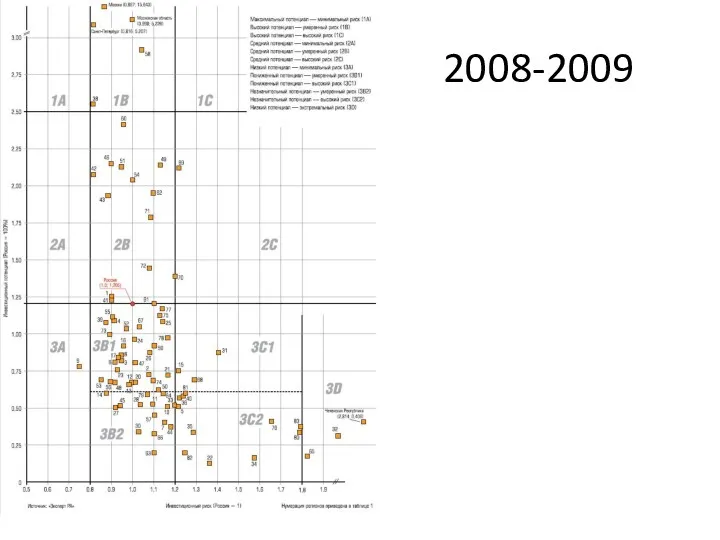

2008-2009

2008-2009

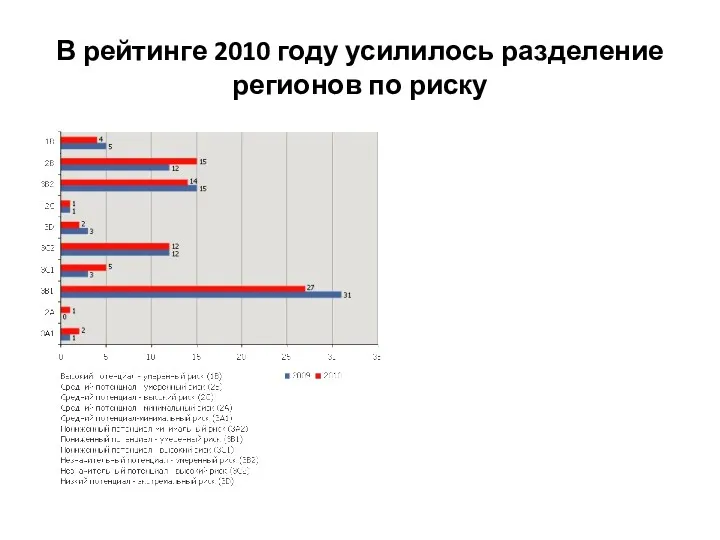

В рейтинге 2010 году усилилось разделение регионов по риску

В рейтинге 2010 году усилилось разделение регионов по риску

2010

Максимальный потенциал — минимальный риск (1A)--Средний потенциал — минимальный риск (2A)42Ростовская

2010

Максимальный потенциал — минимальный риск (1A)--Средний потенциал — минимальный риск (2A)42Ростовская

Максимальный потенциал —

минимальный риск (1A)

10Московская область

29г.Санкт-Петербург

32Краснодарский край

Средний потенциал —

Максимальный потенциал —

минимальный риск (1A)

10Московская область

29г.Санкт-Петербург

32Краснодарский край

Средний потенциал —

2012

2012

2013

Максимальный потенциал — минимальный риск (1A)10Московская область18г.Москва29г.Санкт-Петербург32Краснодарский край46Республика Татарстан

Средний потенциал —

2013

Максимальный потенциал — минимальный риск (1A)10Московская область18г.Москва29г.Санкт-Петербург32Краснодарский край46Республика Татарстан

Средний потенциал —

Московская область

г. Москва

г. Санкт-Петербург

Краснодарский край

Белгородская обл.

Респ. Башкортостан

Респ. Татарстан

Воронежская область

Курская область

Липецкая область

Тамбовская

Московская область

г. Москва

г. Санкт-Петербург

Краснодарский край

Белгородская обл.

Респ. Башкортостан

Респ. Татарстан

Воронежская область

Курская область

Липецкая область

Тамбовская

1. источники финансирования инвестиций (график)

2. особенности первого этапа роста инвестиций

3 основные

1. источники финансирования инвестиций (график)

2. особенности первого этапа роста инвестиций

3 основные

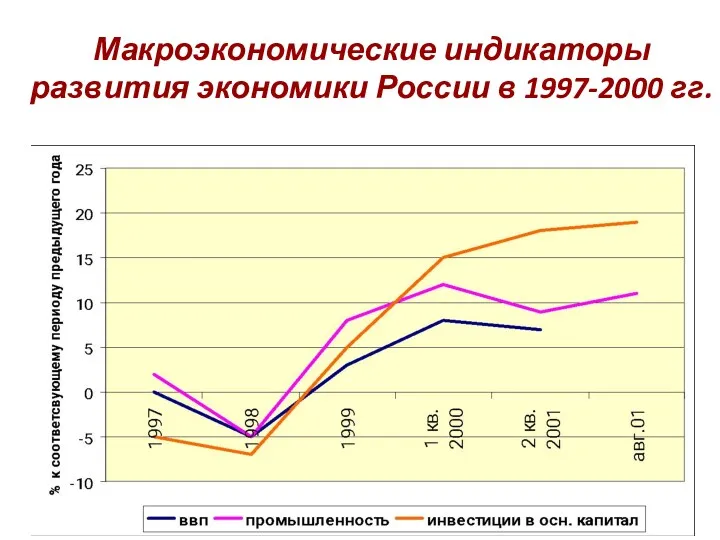

Макроэкономические индикаторы

развития экономики России в 1997-2000 гг.

Макроэкономические индикаторы

развития экономики России в 1997-2000 гг.

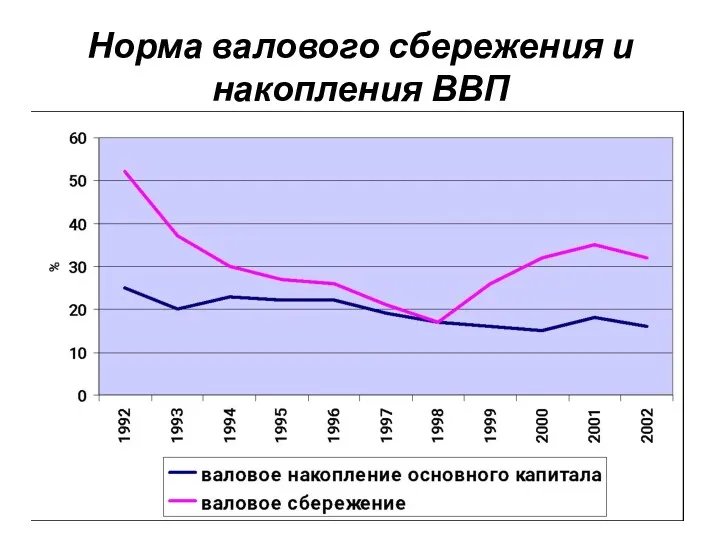

Норма валового сбережения и накопления ВВП

Норма валового сбережения и накопления ВВП

Финансирование инвестиций в основной капитал за счет прибыли предприятий

Млрд. руб

Финансирование инвестиций в основной капитал за счет прибыли предприятий

Млрд. руб

Реальная ставка по кредитам юридических лиц в коммерческих банках в 1998-2000

Реальная ставка по кредитам юридических лиц в коммерческих банках в 1998-2000

Использование национальных сбережений на цели накопления в основной капитал

Использование национальных сбережений на цели накопления в основной капитал

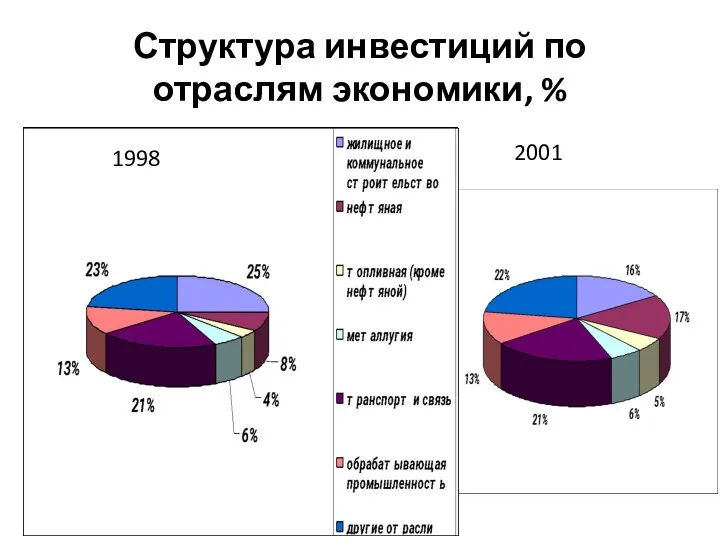

Структура инвестиций по отраслям экономики, %

1998

2001

Структура инвестиций по отраслям экономики, %

1998

2001

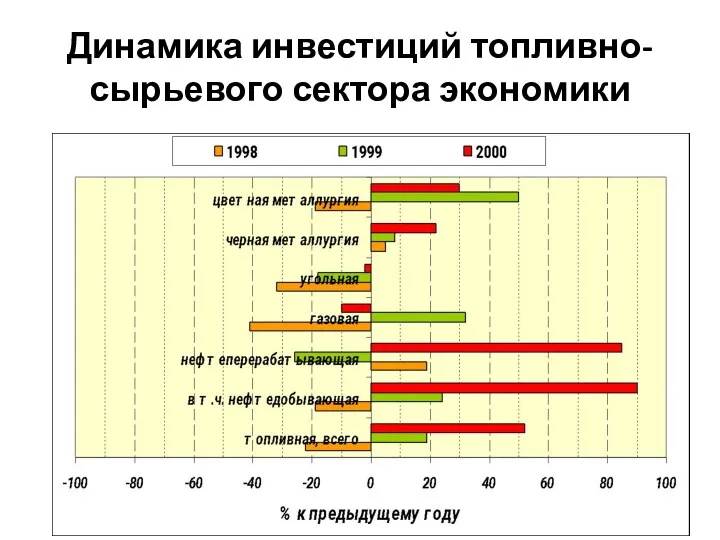

Динамика инвестиций топливно-сырьевого сектора экономики

Динамика инвестиций топливно-сырьевого сектора экономики

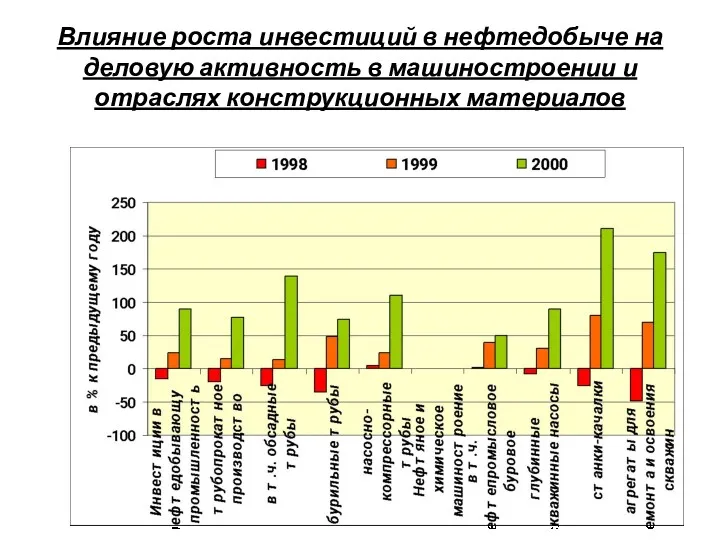

Влияние роста инвестиций в нефтедобыче на деловую активность в машиностроении и

Влияние роста инвестиций в нефтедобыче на деловую активность в машиностроении и

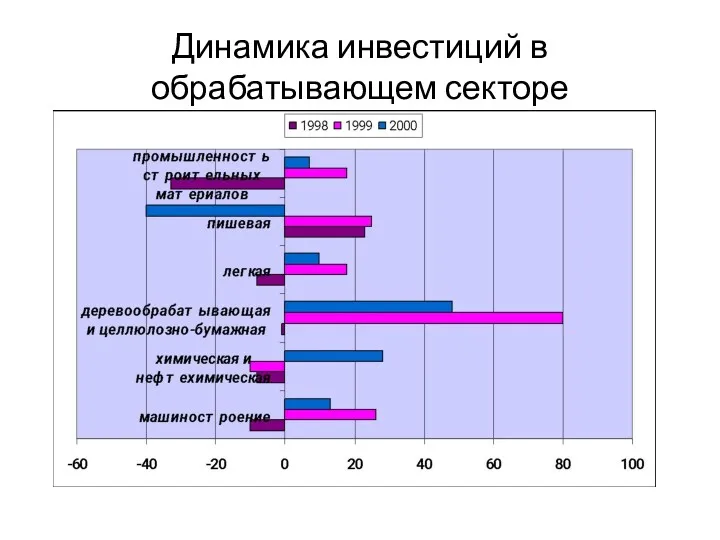

Динамика инвестиций в обрабатывающем секторе

Динамика инвестиций в обрабатывающем секторе

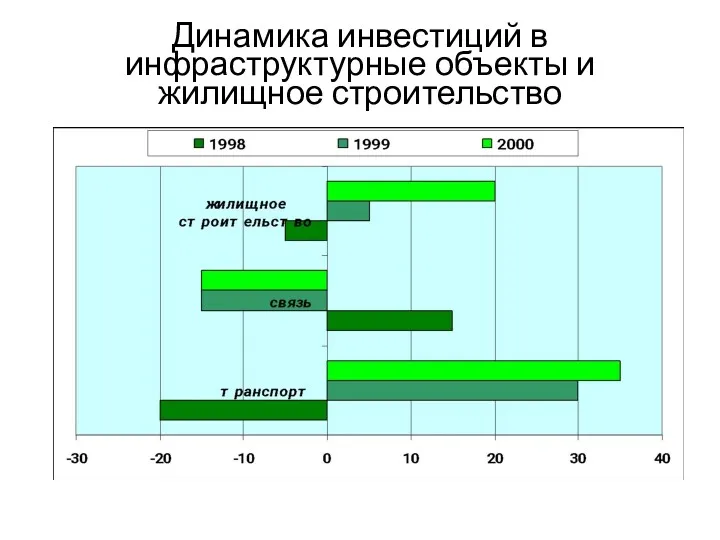

Динамика инвестиций в инфраструктурные объекты и жилищное строительство

Динамика инвестиций в инфраструктурные объекты и жилищное строительство

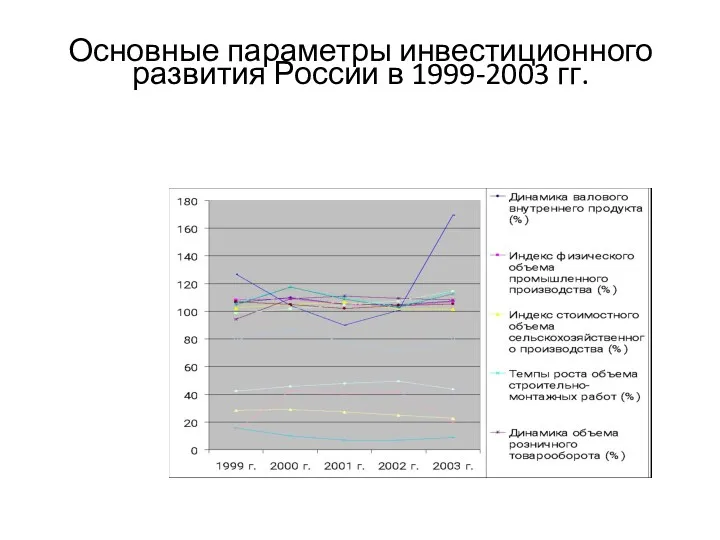

Основные параметры инвестиционного развития России в 1999-2003 гг.

Основные параметры инвестиционного развития России в 1999-2003 гг.

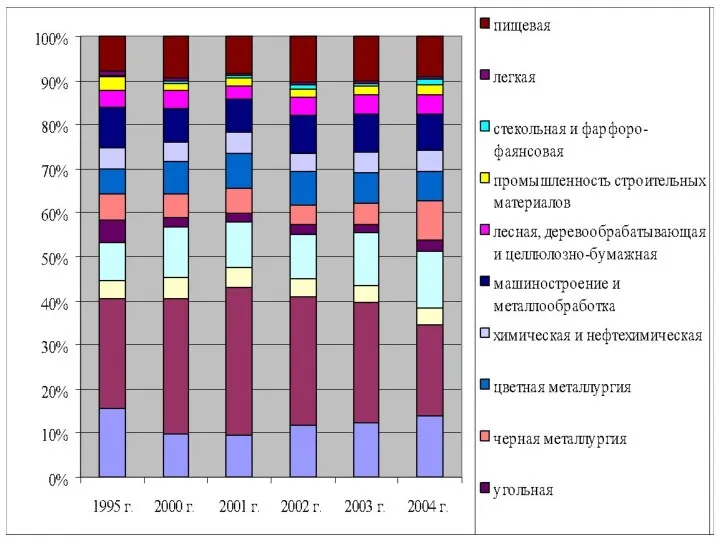

Структура инвестиций по отраслям 1995-2004 гг.

Структура инвестиций по отраслям 1995-2004 гг.

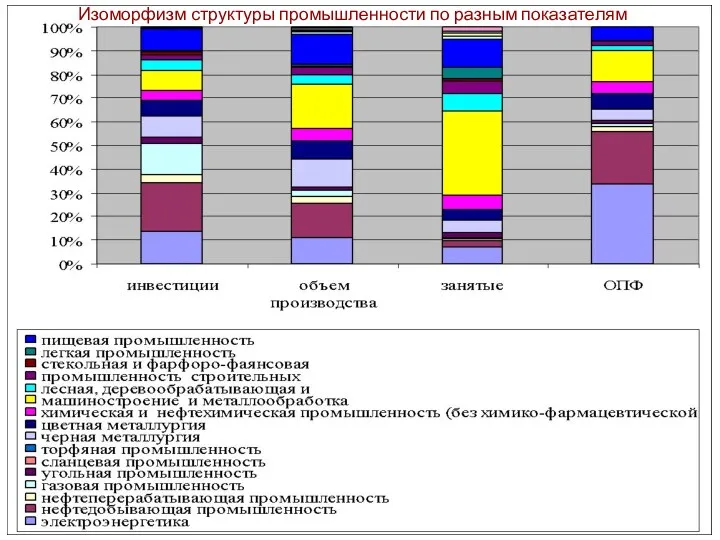

Изоморфизм структуры промышленности по разным показателям

Изоморфизм структуры промышленности по разным показателям

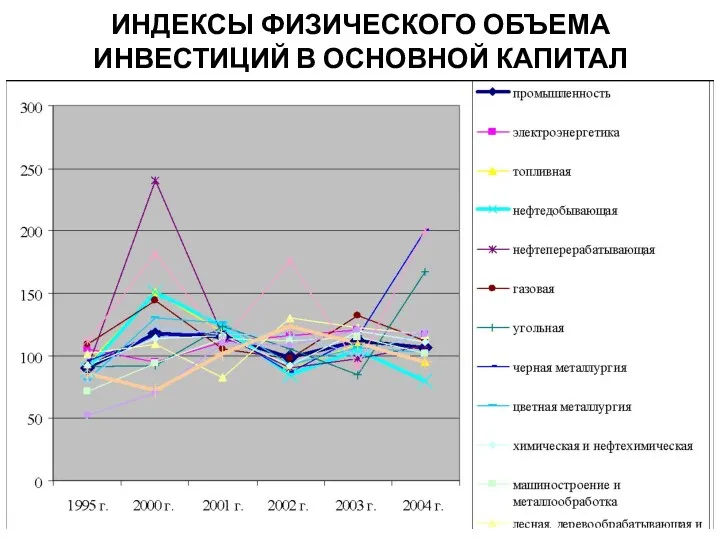

ИНДЕКСЫ ФИЗИЧЕСКОГО ОБЪЕМА ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

ИНДЕКСЫ ФИЗИЧЕСКОГО ОБЪЕМА ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

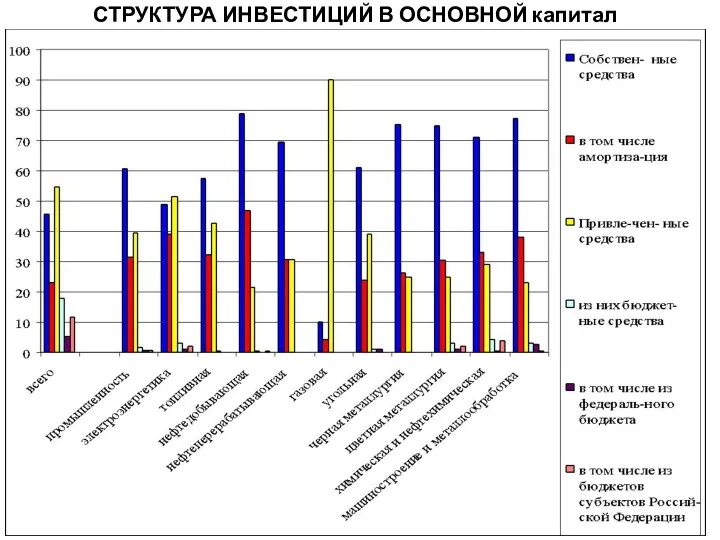

СТРУКТУРА ИНВЕСТИЦИЙ В ОСНОВНОЙ капитал

ПО ИСТОЧНИКАМ

СТРУКТУРА ИНВЕСТИЦИЙ В ОСНОВНОЙ капитал

ПО ИСТОЧНИКАМ

Регионы-лидеры по инвестициям в основной капитал

Регионы-лидеры по инвестициям в основной капитал

Регионы-лидеры по инвестициям в основной капитал

Регионы-лидеры по инвестициям в основной капитал

Доля первых десяти регионов в общем объеме инвестиций

Доля первых десяти регионов в общем объеме инвестиций

Инвестиции в основной капитал в РФ

Инвестиции в основной капитал в РФ

Социально-экономические проблемы развития

Социально-экономические проблемы развития The costs of production. Chapter 8

The costs of production. Chapter 8 Глобальная экономика. Тема 6. Противоречия и дуализм современного этапа глобализации

Глобальная экономика. Тема 6. Противоречия и дуализм современного этапа глобализации Туристско-рекреационный кластер Царь-град

Туристско-рекреационный кластер Царь-град Международный опыт создания ОЭЗ

Международный опыт создания ОЭЗ Природные богатства и труд людей - основа экономики

Природные богатства и труд людей - основа экономики Энергосбережение и повышение энергетической эффективности

Энергосбережение и повышение энергетической эффективности Табиғи ресурстарды пайдалану

Табиғи ресурстарды пайдалану Анализ использования персонала и фонда заработной платы

Анализ использования персонала и фонда заработной платы Развитие рынка труда России и Калужской области

Развитие рынка труда России и Калужской области Специализация и комплексное развитие хозяйства региона (на примере Краснодарского края)

Специализация и комплексное развитие хозяйства региона (на примере Краснодарского края) Содействие трудоустройству выпускников на регистрируемом рынке труда

Содействие трудоустройству выпускников на регистрируемом рынке труда Региональная экономическая интеграция

Региональная экономическая интеграция Анализ о включенности в МРТ по первой группе показателей стран Новой Зеландии и ЮАР

Анализ о включенности в МРТ по первой группе показателей стран Новой Зеландии и ЮАР Потребности человека и ограниченность ресурсов

Потребности человека и ограниченность ресурсов Сибирский федеральный округ

Сибирский федеральный округ Інфляція: суть, причини та соціально-економічні наслідки

Інфляція: суть, причини та соціально-економічні наслідки Инфляция и ее показатели. Виды инфляции. Причины инфляции. Последствия инфляции. Издержки инфляции

Инфляция и ее показатели. Виды инфляции. Причины инфляции. Последствия инфляции. Издержки инфляции Фирма: производство, издержки и прибыль

Фирма: производство, издержки и прибыль Экономическое развитие муниципальных образований

Экономическое развитие муниципальных образований Спрос. Предложение. Цена

Спрос. Предложение. Цена Prezentatsia_sobstvennost

Prezentatsia_sobstvennost Бюджет семьи

Бюджет семьи Subject and method of economic theory

Subject and method of economic theory Инструментарий экономического анализа

Инструментарий экономического анализа Ресурсы и факторы. Основные экономические школы. Рынок. Рыночный механизм. Конкуренция. Виды рынков

Ресурсы и факторы. Основные экономические школы. Рынок. Рыночный механизм. Конкуренция. Виды рынков Методология экономического анализа

Методология экономического анализа Рынок труда и совокупное предложение

Рынок труда и совокупное предложение