- Инструментарий экономического анализа

Содержание

- 2. Метод науки - способ исследования своего предмета

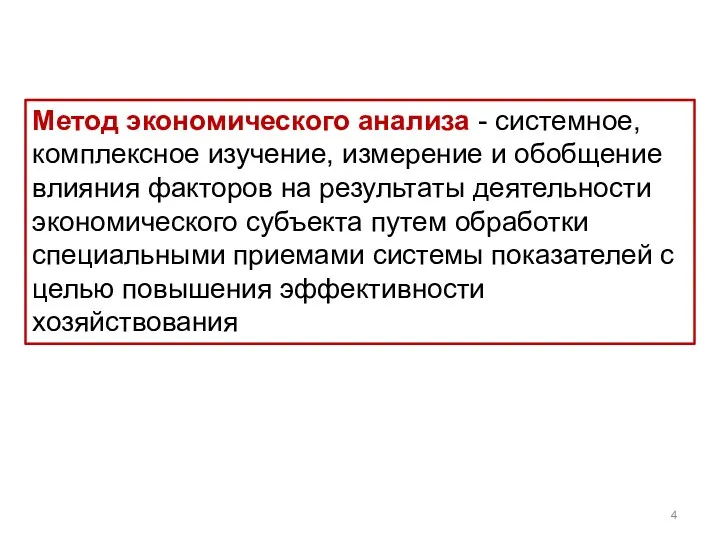

- 4. Метод экономического анализа - системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности экономического

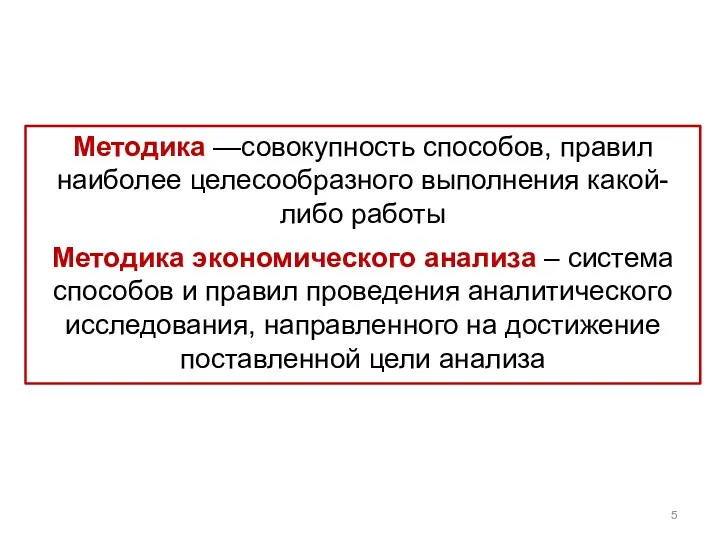

- 5. Методика —совокупность способов, правил наиболее целесообразного выполнения какой-либо работы Методика экономического анализа – система способов и

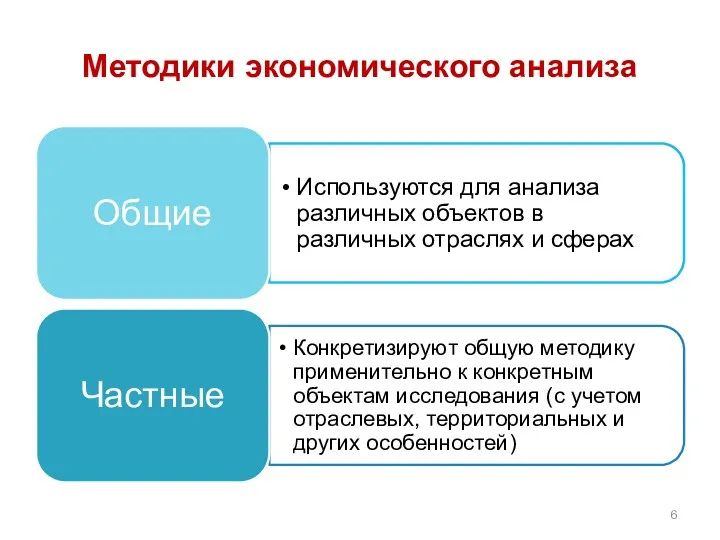

- 6. Методики экономического анализа

- 7. Последовательность действий при построении методики экономического анализа

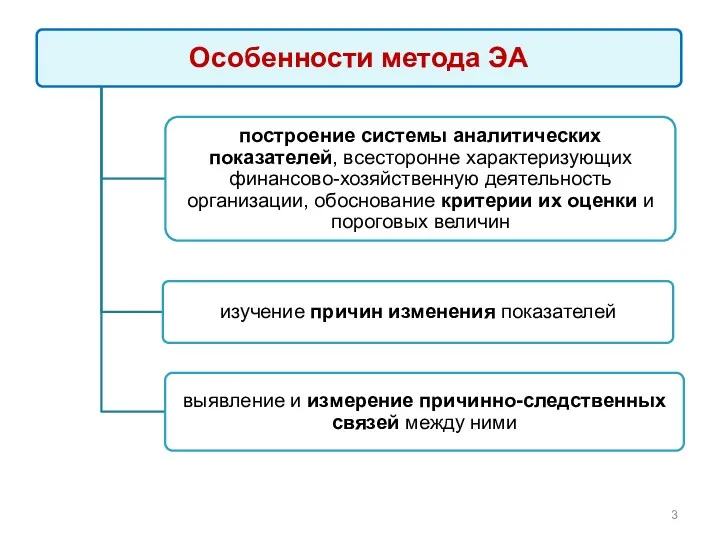

- 8. КЛАССИФИКАЦИЯ МЕТОДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

- 11. Традиционные методы экономического аналза

- 12. Абсолютные и относительные величины

- 13. Относительные показатели

- 14. Показатели анализа динамических рядов

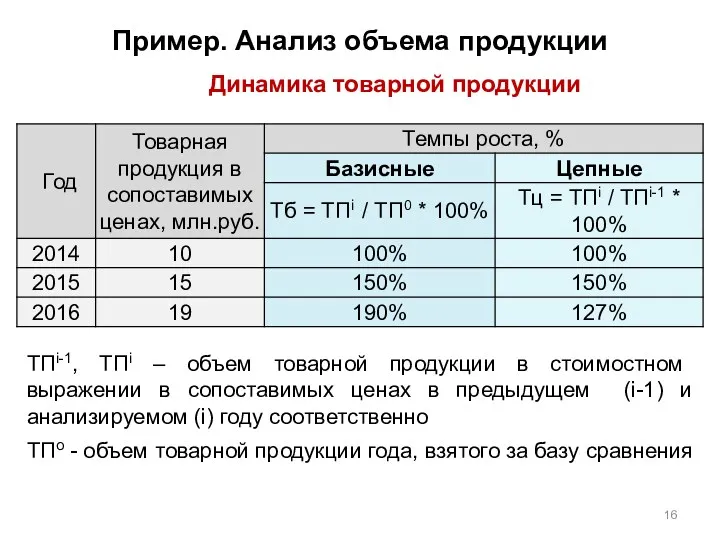

- 16. Пример. Анализ объема продукции ТПi-1, ТПi – объем товарной продукции в стоимостном выражении в сопоставимых ценах

- 17. Относительные показатели

- 18. Относительные показатели

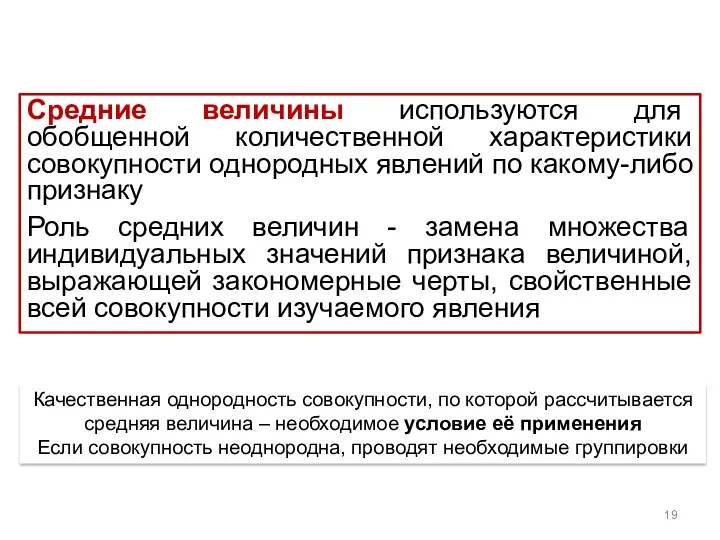

- 19. Средние величины используются для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку Роль средних величин

- 20. При анализе необходимо раскрывать содержание средних величин, дополняя их среднегрупповыми, а, в ряде случаев, и индивидуальными

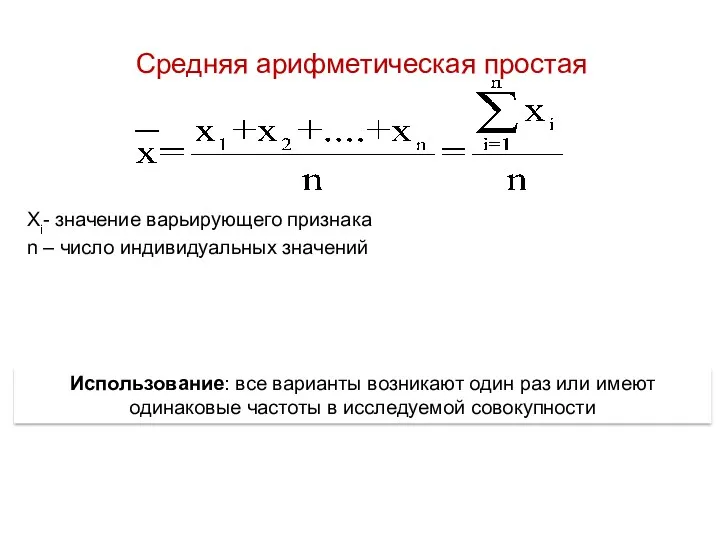

- 21. Средняя арифметическая простая Хi- значение варьирующего признака n – число индивидуальных значений Использование: все варианты возникают

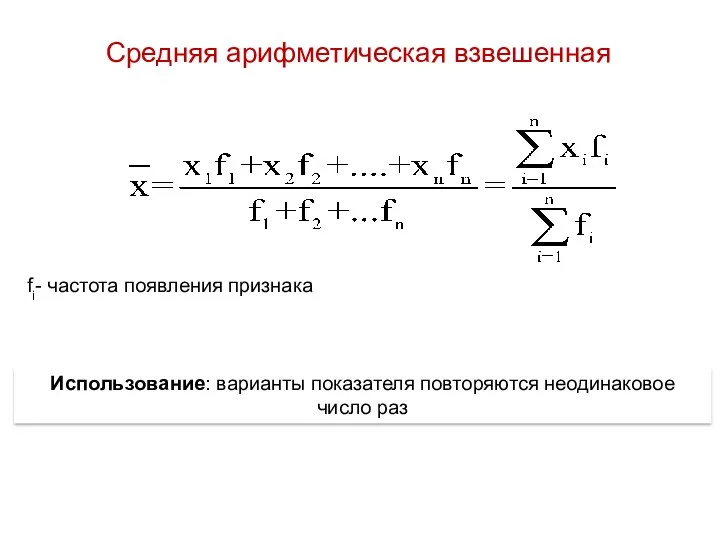

- 22. Средняя арифметическая взвешенная fi- частота появления признака Использование: варианты показателя повторяются неодинаковое число раз

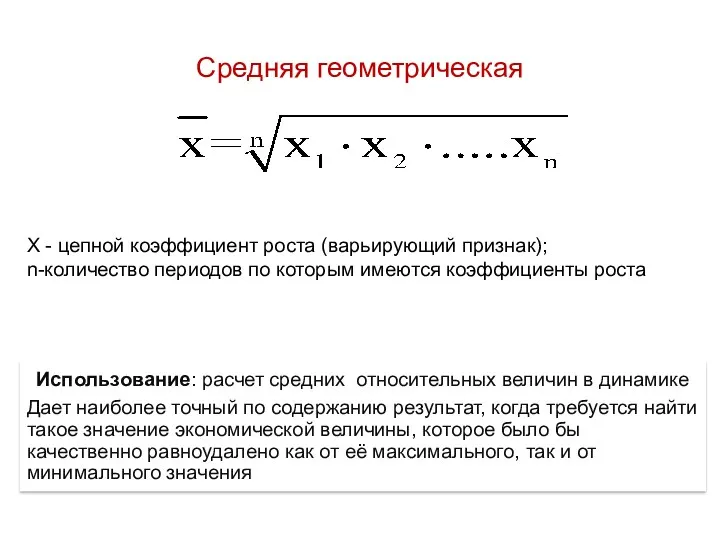

- 23. Средняя геометрическая X - цепной коэффициент роста (варьирующий признак); n-количество периодов по которым имеются коэффициенты роста

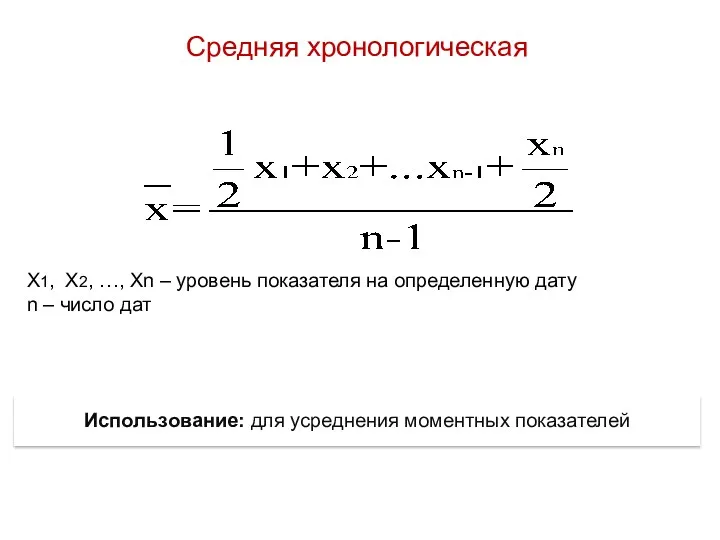

- 24. Средняя хронологическая Использование: для усреднения моментных показателей Х1, Х2, …, Хn – уровень показателя на определенную

- 25. Использование: для оценки степени варьирования исследуемых показателей относительного среднего их уровня Характеризует отклонение от среднего значения

- 26. Характеризует вариацию изучаемого признака вызванную всей совокупностью действующих на него факторов Дисперсия

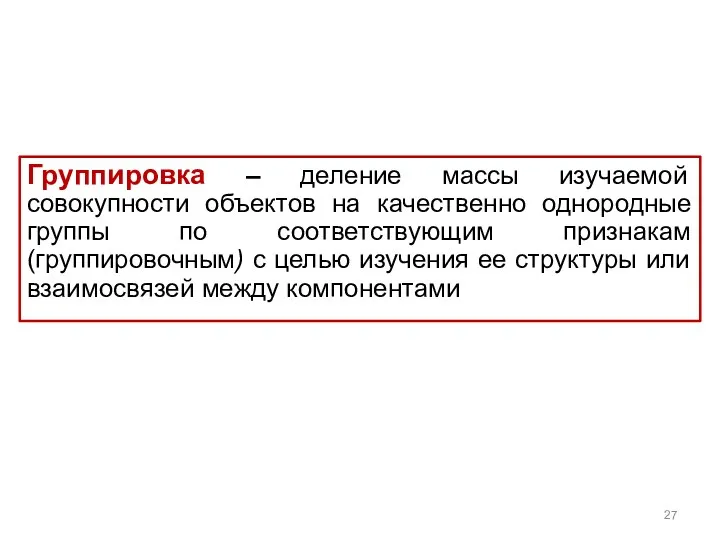

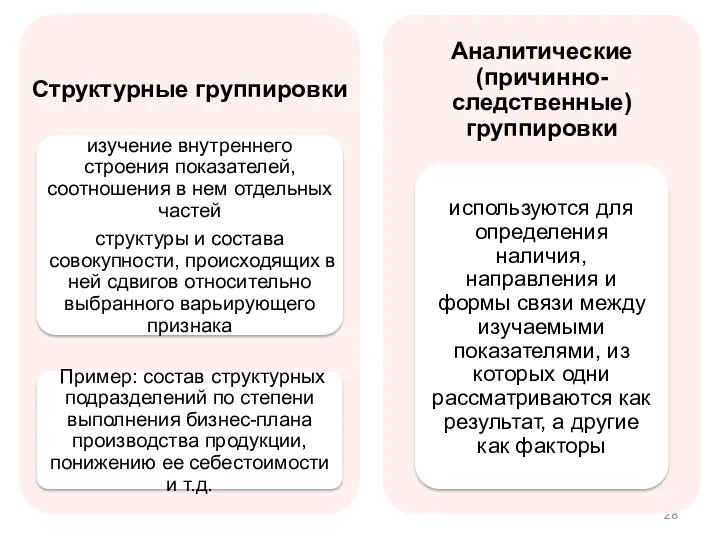

- 27. Группировка – деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам (группировочным) с

- 29. Сравнение - научный метод познания, в процессе которого изучаемые явления и процессы сопоставляются с уже известными,

- 32. Виды сравнительного анализа

- 34. Рэнкинг эффективности (упорядоченные рейтинги) - сопоставление результатов деятельности нескольких сравнимых по масштабам и профилю бизнеса организаций

- 36. Метод суммы мест

- 37. Последовательность оценки с использованием метода суммы мест

- 38. При присвоении весовых коэффициентов показателям:

- 39. Пример: упорядочить совокупность организаций с построением рэнкинга эффективности Исходные данные для сравнительного анализа

- 40. Результаты ранжирования организаций по сумме мест (рангов)

- 41. Метод расстояний. Построение матрицы стандартизированных коэффициентов {X ij }

- 42. Результаты сравнительной рейтинговой оценки деятельности организаций (с учетом равной значимости индикаторов)

- 43. Факторный анализ - методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей

- 44. Моделирование — один из ключевых методов научного познания, с помощью которого создается модель (условный образ) объекта

- 45. ЭТАПЫ ФАКТОРНОГО АНАЛИЗА

- 46. Типы факторного анализа

- 47. Типы факторного анализа

- 48. Типы факторного анализа

- 49. Типы факторного анализа

- 51. Классификация факторов

- 52. Классификация факторов

- 53. Классификация факторов

- 54. Классификация факторов ИННОВАЦИОННЫЕ: внедрение новой техники, прогрессивных технологий и материалов, проектно-конструкторских решений, освоение производства принципиально новых

- 55. Классификация факторов

- 56. Классификация факторов

- 57. Классификация факторов

- 59. Резервы измеряются разрывом между достигнутым и возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия

- 62. Пример. Сводный подсчет резервов возможного увеличения выпуска продукции

- 64. МЕТОДЫ ФАКТОРНОГО АНАЛИЗА ИНСТРУМЕНТАРИЙ ЭКОНОМИЧЕСКОГО АНАЛИЗА Часть 2

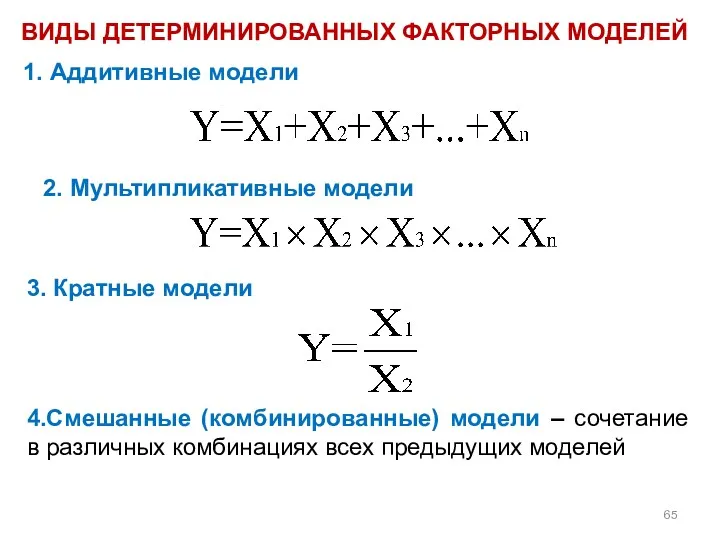

- 65. 1. Аддитивные модели 2. Мультипликативные модели ВИДЫ ДЕТЕРМИНИРОВАННЫХ ФАКТОРНЫХ МОДЕЛЕЙ 3. Кратные модели 4.Смешанные (комбинированные) модели

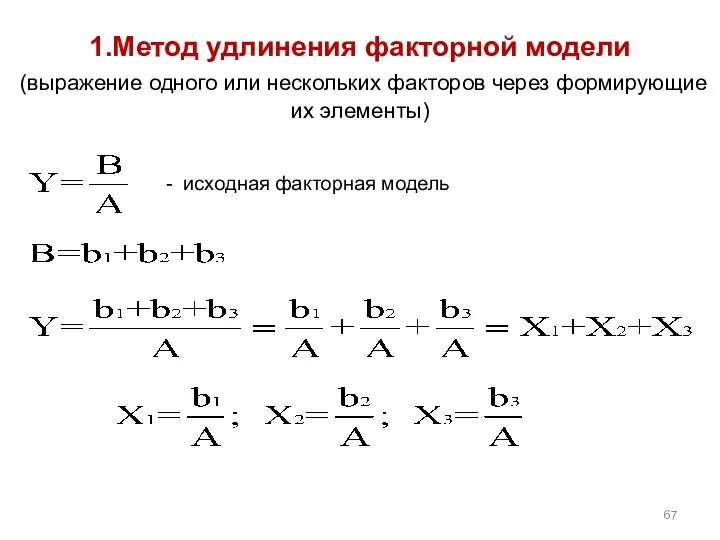

- 67. 1.Метод удлинения факторной модели (выражение одного или нескольких факторов через формирующие их элементы) - исходная факторная

- 68. Пример : удлинение модели показателя рентабельности продаж P- прибыль от продаж NS - выручка от продаж

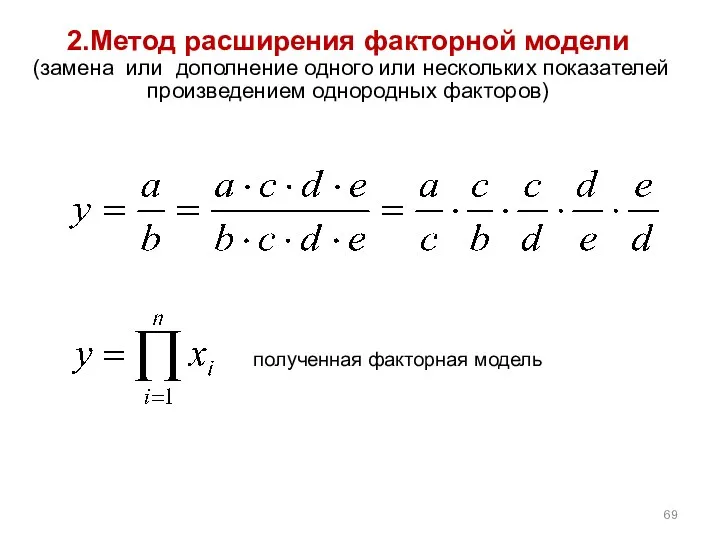

- 69. 2.Метод расширения факторной модели (замена или дополнение одного или нескольких показателей произведением однородных факторов) полученная факторная

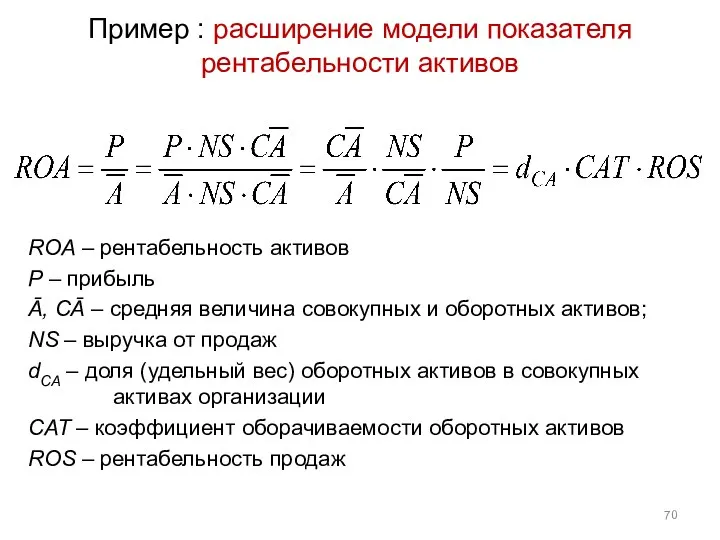

- 70. Пример : расширение модели показателя рентабельности активов ROA – рентабельность активов Р – прибыль Ā, СĀ

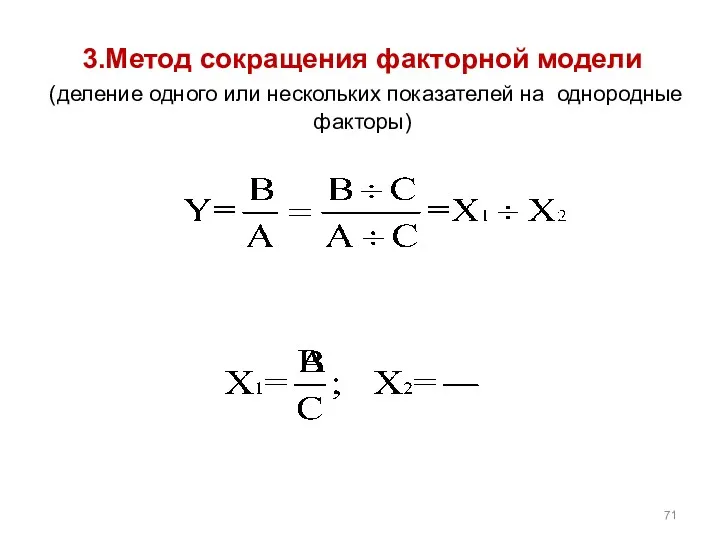

- 71. 3.Метод сокращения факторной модели (деление одного или нескольких показателей на однородные факторы)

- 72. Пример : сокращения модели фондоотдачи

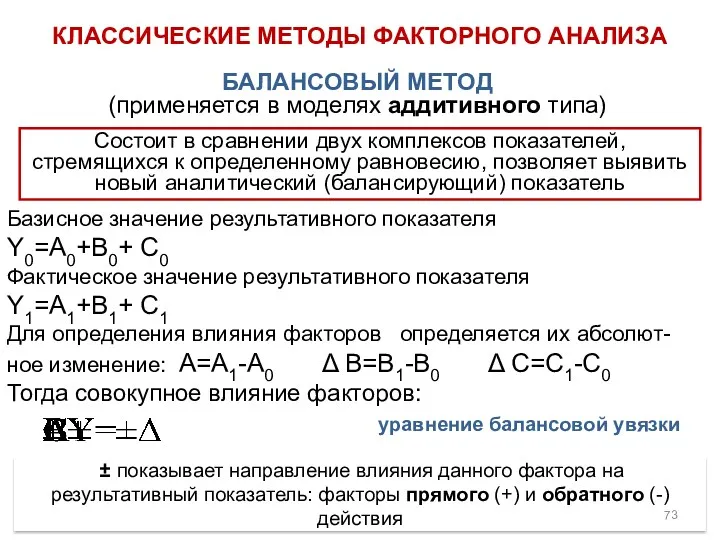

- 73. Базисное значение результативного показателя Y0=А0+В0+ С0 Фактическое значение результативного показателя Y1=А1+В1+ С1 Для определения влияния факторов

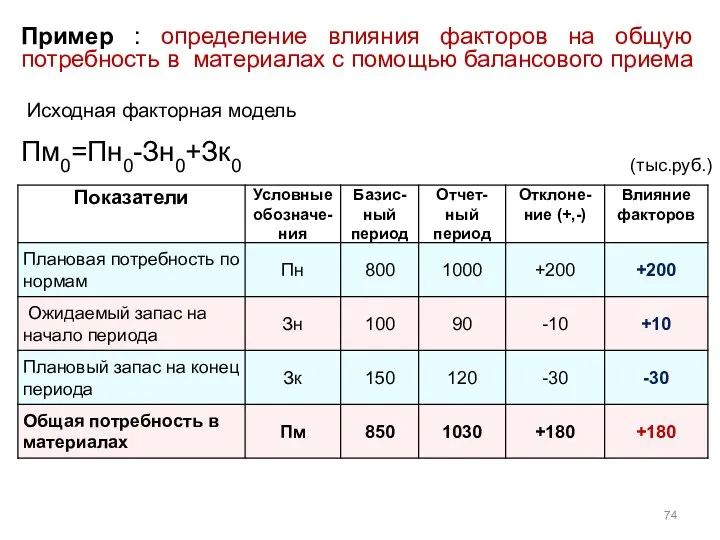

- 74. Пример : определение влияния факторов на общую потребность в материалах с помощью балансового приема (тыс.руб.) Исходная

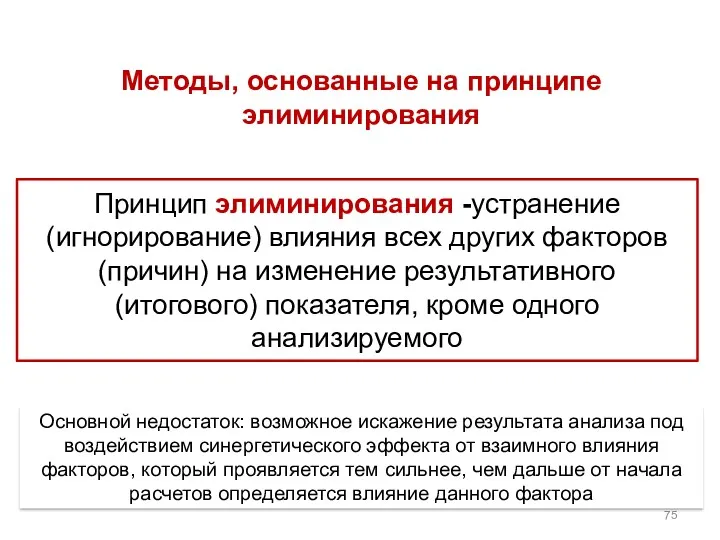

- 75. Принцип элиминирования -устранение (игнорирование) влияния всех других факторов (причин) на изменение результативного (итогового) показателя, кроме одного

- 76. Основные правила построения моделей, основанных на принципе элиминирования

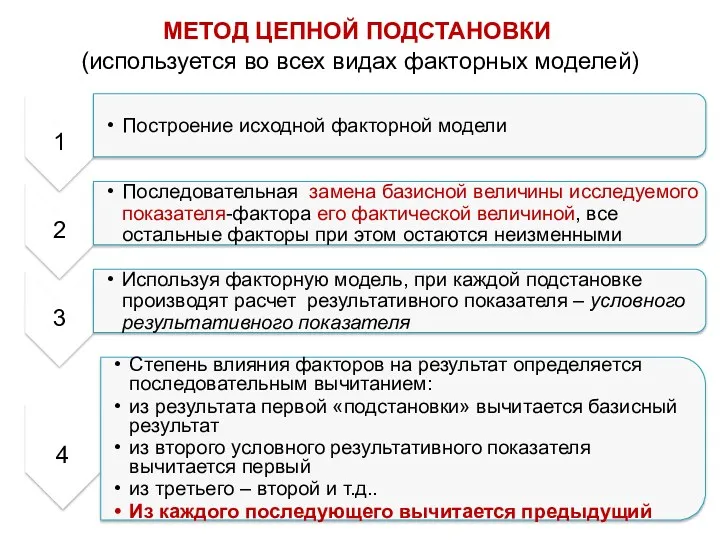

- 77. МЕТОД ЦЕПНОЙ ПОДСТАНОВКИ (используется во всех видах факторных моделей)

- 78. Математическое описание способа цепных подстановок Пусть исходная модель: у = a х b х c х

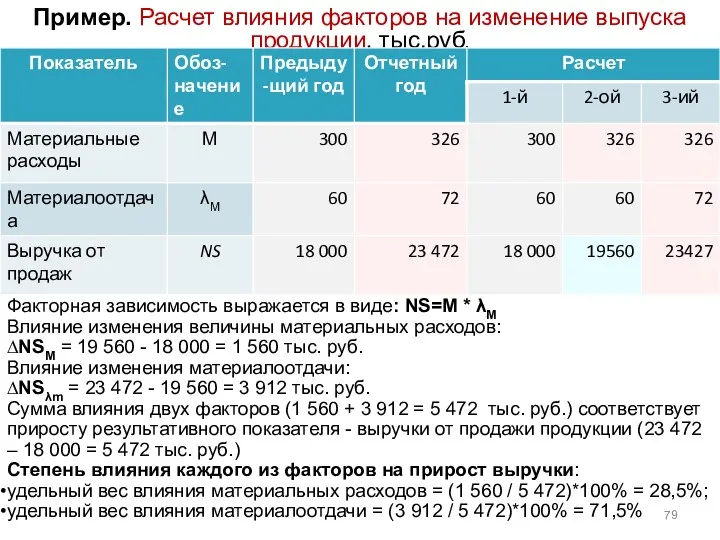

- 79. Пример. Расчет влияния факторов на изменение выпуска продукции, тыс.руб. Факторная зависимость выражается в виде: NS=М *

- 80. МЕТОД АБСОЛЮТНЫХ РАЗНИЦ (применяется в мультипликативных моделях)

- 81. Математическое описание метода абсолютных разниц Абсолютные изменения показателей Влияние фактора «a» Влияние фактора «b» Влияние фактора

- 82. МЕТОД ОТНОСИТЕЛЬНЫХ РАЗНИЦ (используется в мультипликативных моделях)

- 83. Математическое описание метода относительных разниц Относительные изменения факторов (коэффициенты прироста ) у = a x b

- 84. Пример. Рассчитать влияние факторов на объем продажи продукции: Влияние изменения количества проданной продукции Влияние изменения цены

- 85. Индексы - это обобщающие относительные показатели, выражающие соотношение величин какого-либо явления во времени или являющиеся результатом

- 87. Виды индексов

- 88. Индексный метод (в мультипликативных и кратных моделях)

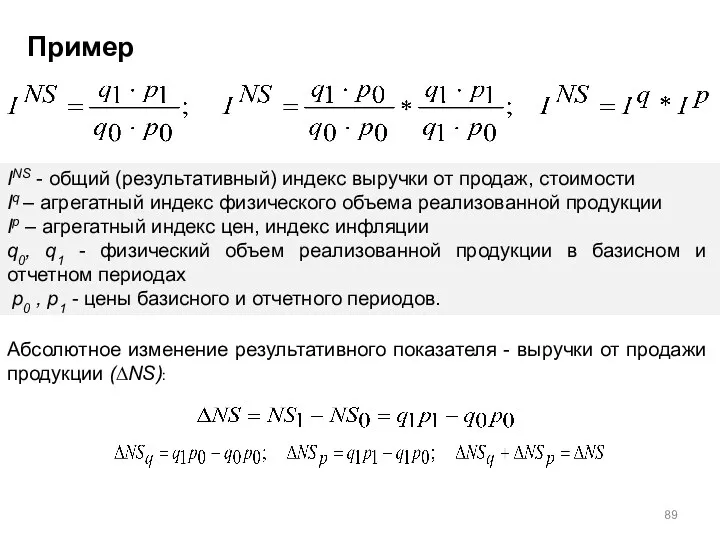

- 89. INS - общий (результативный) индекс выручки от продаж, стоимости Iq – агрегатный индекс физического объема реализованной

- 90. ИНТЕГРАЛЬНЫЙ МЕТОД (в мультипликативных, кратных моделях и смешанных моделях кратно-аддитивного вида) С увеличением числа факторов в

- 91. ФОРМУЛЫ РАСЧЕТА ВЛИЯНИЯ ФАКТОРОВ НА РЕЗУЛЬТАТ ИВНЫЙ ПОКАЗАТЕЛЬ с использованием интегрального метода

- 92. СТОХАСТИЧЕСКОЕ МОДЕЛИРОВАНИЕ

- 93. Условия применения корреляционно-регрессионного анализа

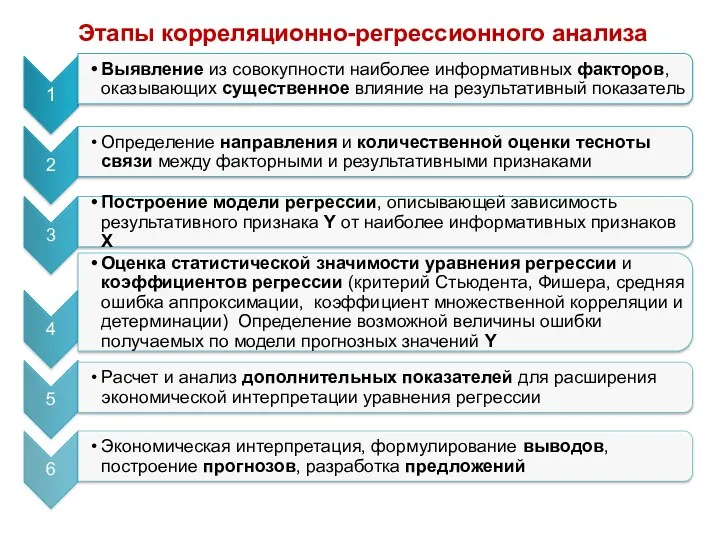

- 95. Этапы корреляционно-регрессионного анализа

- 96. Применение корреляционно-регрессионного анализа позволяет: определить изменение результативного показателя под воздействием одного или нескольких факторов в абсолютном

- 97. МЕТОДОДЫ КОРРЕЛЯЦИОННО-РЕГРЕССИОННОГО АНАЛИЗА

- 98. МЕТОДОДЫ КОРРЕЛЯЦИОННО-РЕГРЕССИОННОГО АНАЛИЗА

- 99. Задачи корреляционного анализа

- 100. r - коэффициент корреляции между двумя случайными переменными х - значение показателя-фактора y - значение результативного

- 101. Корреляционное отношение (для исчисления коэффициента корреляции при любой форме зависимости) уi – фактические значения – среднее

- 102. Парный коэффициент корреляции изменяется -1 Количественная оценка тесноты связи при различных значениях коэффициента корреляции

- 103. Обычно уровень доверительной вероятности α принимает значения 0,05; 0,02; 0,01; 0,001 Возможность ошибки может быть связана

- 104. Задачи регрессионного анализа

- 105. Парная регрессия. Базовые функции. линейная параболическая гиперболическая показательная степенная

- 106. Система нормальных уравнений для нахождения параметров линейной парной регрессии методом наименьших квадратов n – объем исследуемой

- 107. Параметры уравнения парной линейной регрессии среднее значение результативного признака при определенном значении факторного признака x показывает

- 108. Условный пример: определение прогнозных значений показателей затрат, распределенных по бюджетным периодам внутри года ПОКАЗАТЕЛИ ФАКТИЧЕСКИХ ВЕЛИЧИН

- 109. Значение коэффициента корреляции близко к единице, следовательно связь между х и у тесная и может быть

- 110. Проверка правильности построенного уравнения регрессии 1.Вычисляют абсолютные отклонения (абсолютные остатки) фактических значений признака от теоретических 2.Если

- 111. Проверка значимости каждого коэффициента регрессии с помощью t-критерия Стьюдента - дисперсия коэффициента регрессии k– число факторных

- 112. Проверка адекватности уравнения регрессии с помощью F-критерия Фишера-Снедекора 1.Определяют расчетное значение F-критерия 2.Определяют табличное значение F-критерия

- 114. Скачать презентацию

Метод науки - способ исследования своего предмета

Метод науки - способ исследования своего предмета

Метод экономического анализа - системное, комплексное изучение, измерение и обобщение влияния

Метод экономического анализа - системное, комплексное изучение, измерение и обобщение влияния

Методика —совокупность способов, правил наиболее целесообразного выполнения какой-либо работы

Методика экономического анализа

Методика —совокупность способов, правил наиболее целесообразного выполнения какой-либо работы

Методика экономического анализа

Методики экономического анализа

Методики экономического анализа

Последовательность действий при построении методики экономического анализа

Последовательность действий при построении методики экономического анализа

КЛАССИФИКАЦИЯ МЕТОДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

КЛАССИФИКАЦИЯ МЕТОДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Традиционные методы экономического аналза

Традиционные методы экономического аналза

Абсолютные и относительные величины

Абсолютные и относительные величины

Относительные показатели

Относительные показатели

Показатели анализа динамических рядов

Показатели анализа динамических рядов

Пример. Анализ объема продукции

ТПi-1, ТПi – объем товарной продукции в стоимостном

Пример. Анализ объема продукции

ТПi-1, ТПi – объем товарной продукции в стоимостном

Относительные показатели

Относительные показатели

Относительные показатели

Относительные показатели

Средние величины используются для обобщенной количественной характеристики совокупности однородных явлений по

Средние величины используются для обобщенной количественной характеристики совокупности однородных явлений по

При анализе необходимо раскрывать содержание средних величин, дополняя их среднегрупповыми, а,

При анализе необходимо раскрывать содержание средних величин, дополняя их среднегрупповыми, а,

Средняя арифметическая простая

Хi- значение варьирующего признака

n – число индивидуальных значений

Использование: все

Средняя арифметическая простая

Хi- значение варьирующего признака

n – число индивидуальных значений

Использование: все

Средняя арифметическая взвешенная

fi- частота появления признака

Использование: варианты показателя повторяются неодинаковое число

Средняя арифметическая взвешенная

fi- частота появления признака

Использование: варианты показателя повторяются неодинаковое число

Средняя геометрическая

X - цепной коэффициент роста (варьирующий признак);

n-количество периодов по которым

Средняя геометрическая

X - цепной коэффициент роста (варьирующий признак);

n-количество периодов по которым

Средняя хронологическая

Использование: для усреднения моментных показателей

Х1, Х2, …, Хn – уровень

Средняя хронологическая

Использование: для усреднения моментных показателей

Х1, Х2, …, Хn – уровень

Использование: для оценки степени варьирования исследуемых показателей относительного среднего их уровня

Характеризует

Использование: для оценки степени варьирования исследуемых показателей относительного среднего их уровня

Характеризует

Характеризует вариацию изучаемого признака вызванную всей совокупностью действующих на него факторов

Дисперсия

Характеризует вариацию изучаемого признака вызванную всей совокупностью действующих на него факторов

Дисперсия

Группировка – деление массы изучаемой совокупности объектов на качественно однородные группы

Группировка – деление массы изучаемой совокупности объектов на качественно однородные группы

Сравнение - научный метод познания, в процессе которого изучаемые явления и

Сравнение - научный метод познания, в процессе которого изучаемые явления и

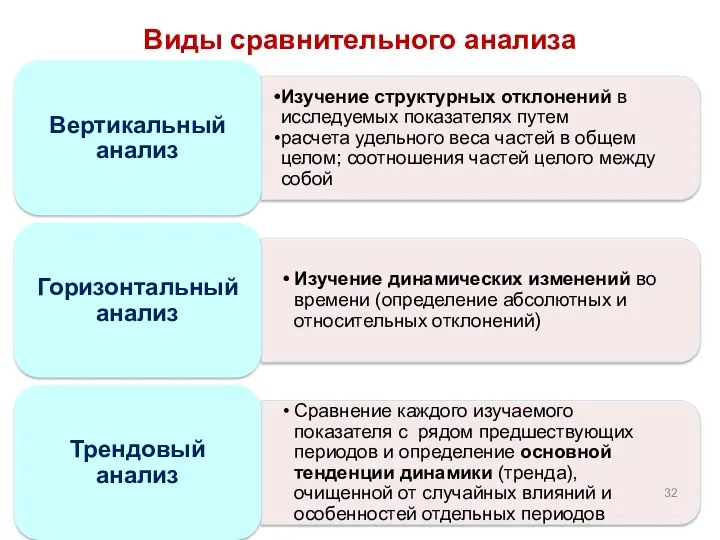

Виды сравнительного анализа

Виды сравнительного анализа

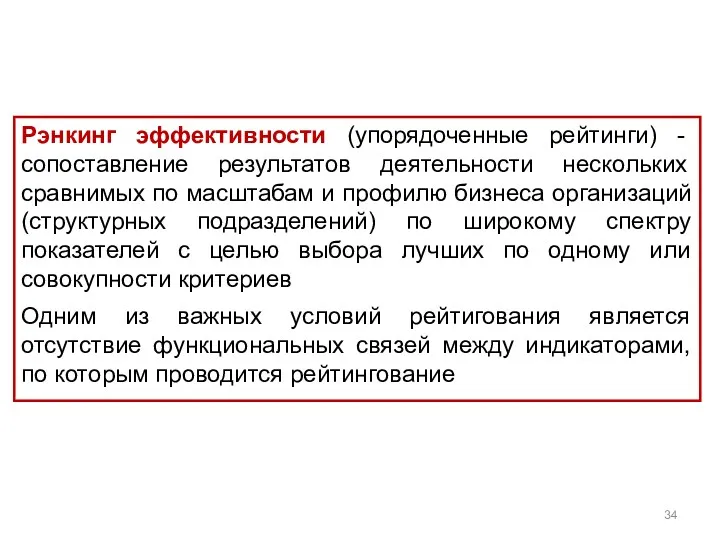

Рэнкинг эффективности (упорядоченные рейтинги) - сопоставление результатов деятельности нескольких сравнимых по

Рэнкинг эффективности (упорядоченные рейтинги) - сопоставление результатов деятельности нескольких сравнимых по

Метод суммы мест

Метод суммы мест

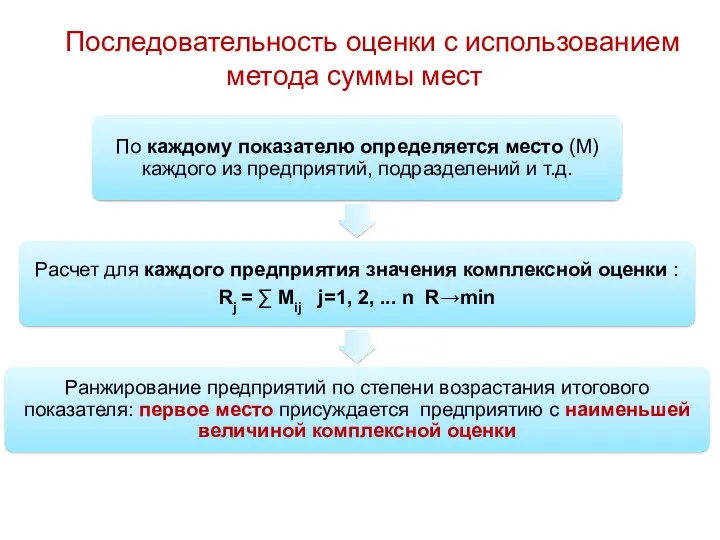

Последовательность оценки с использованием метода суммы мест

Последовательность оценки с использованием метода суммы мест

При присвоении весовых коэффициентов показателям:

При присвоении весовых коэффициентов показателям:

Пример: упорядочить совокупность организаций с построением рэнкинга эффективности

Исходные данные для сравнительного

Пример: упорядочить совокупность организаций с построением рэнкинга эффективности

Исходные данные для сравнительного

Результаты ранжирования организаций по сумме мест (рангов)

Результаты ранжирования организаций по сумме мест (рангов)

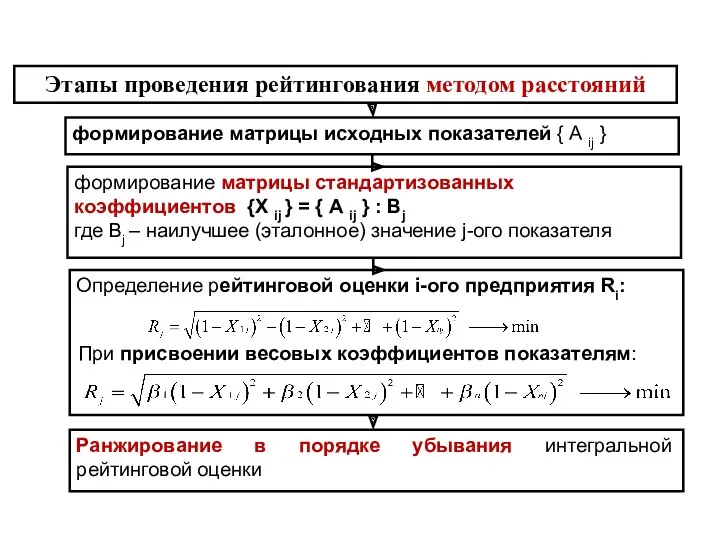

Метод расстояний. Построение матрицы стандартизированных коэффициентов {X ij }

Метод расстояний. Построение матрицы стандартизированных коэффициентов {X ij }

Результаты сравнительной рейтинговой оценки деятельности организаций (с учетом равной значимости индикаторов)

Результаты сравнительной рейтинговой оценки деятельности организаций (с учетом равной значимости индикаторов)

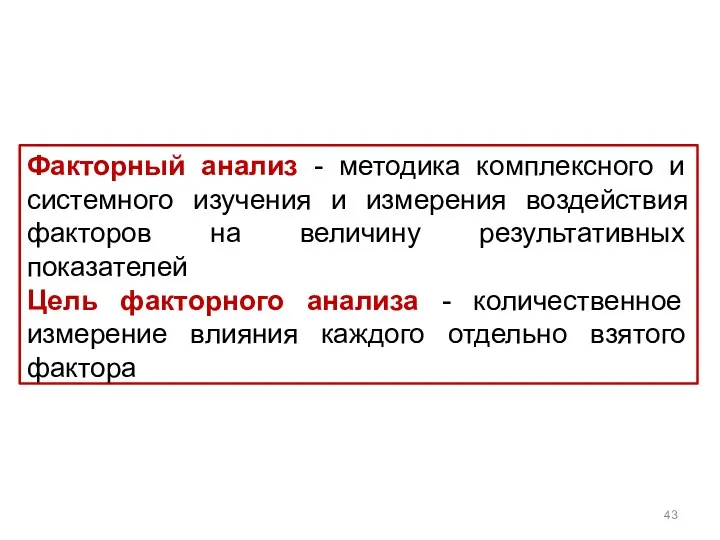

Факторный анализ - методика комплексного и системного изучения и измерения воздействия

Факторный анализ - методика комплексного и системного изучения и измерения воздействия

Моделирование — один из ключевых методов научного познания, с помощью которого

Моделирование — один из ключевых методов научного познания, с помощью которого

ЭТАПЫ ФАКТОРНОГО АНАЛИЗА

ЭТАПЫ ФАКТОРНОГО АНАЛИЗА

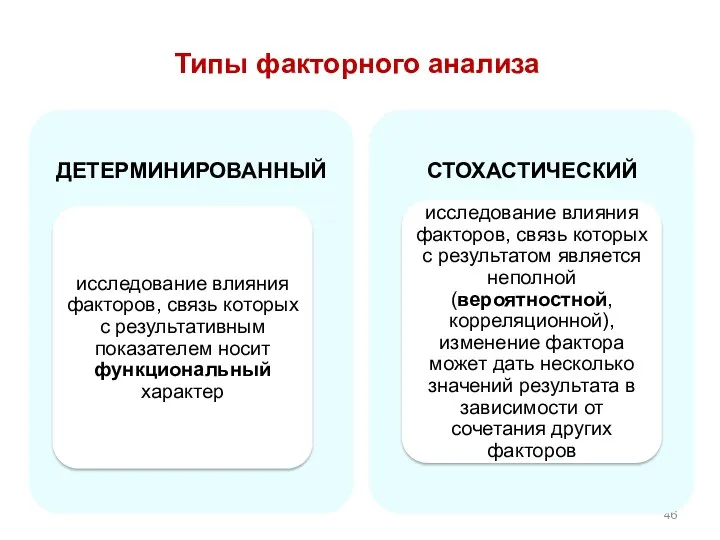

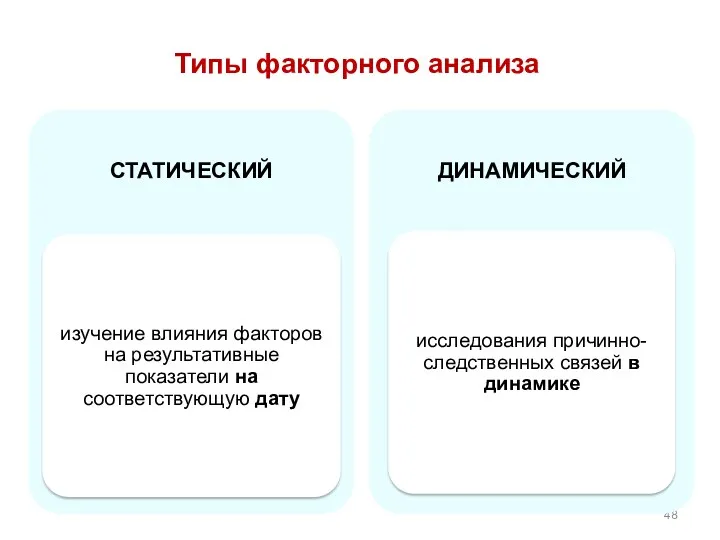

Типы факторного анализа

Типы факторного анализа

Типы факторного анализа

Типы факторного анализа

Типы факторного анализа

Типы факторного анализа

Типы факторного анализа

Типы факторного анализа

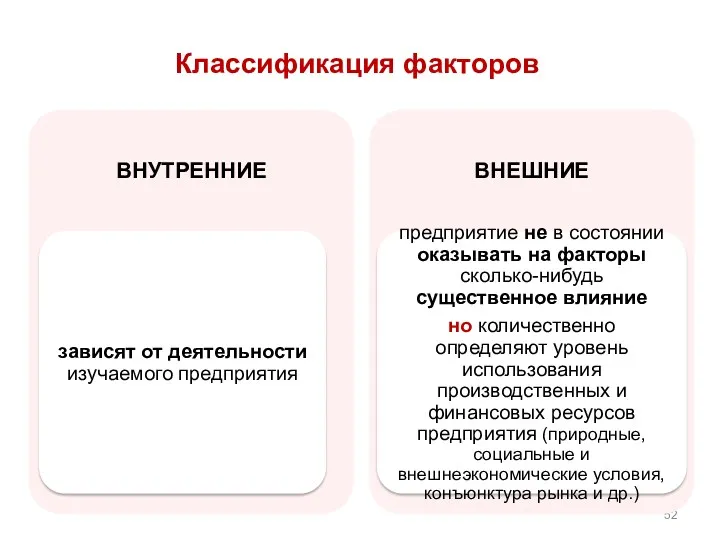

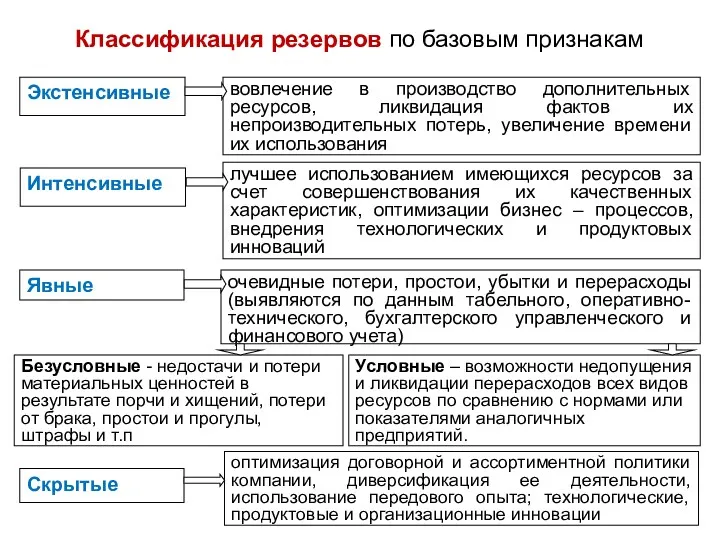

Классификация факторов

Классификация факторов

Классификация факторов

Классификация факторов

Классификация факторов

Классификация факторов

Классификация факторов

ИННОВАЦИОННЫЕ: внедрение новой техники, прогрессивных технологий и материалов, проектно-конструкторских решений,

Классификация факторов

ИННОВАЦИОННЫЕ: внедрение новой техники, прогрессивных технологий и материалов, проектно-конструкторских решений,

Классификация факторов

Классификация факторов

Классификация факторов

Классификация факторов

Классификация факторов

Классификация факторов

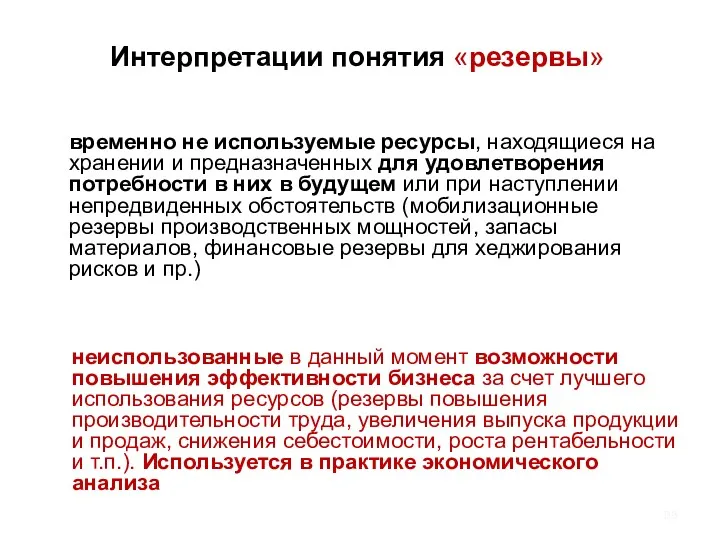

Резервы измеряются разрывом между достигнутым и возможным уровнем использования ресурсов, исходя

Резервы измеряются разрывом между достигнутым и возможным уровнем использования ресурсов, исходя

Пример. Сводный подсчет резервов возможного увеличения выпуска продукции

Пример. Сводный подсчет резервов возможного увеличения выпуска продукции

МЕТОДЫ ФАКТОРНОГО АНАЛИЗА

ИНСТРУМЕНТАРИЙ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Часть 2

МЕТОДЫ ФАКТОРНОГО АНАЛИЗА

ИНСТРУМЕНТАРИЙ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Часть 2

1. Аддитивные модели

2. Мультипликативные модели

ВИДЫ ДЕТЕРМИНИРОВАННЫХ ФАКТОРНЫХ МОДЕЛЕЙ

3. Кратные модели

4.Смешанные

1. Аддитивные модели

2. Мультипликативные модели

ВИДЫ ДЕТЕРМИНИРОВАННЫХ ФАКТОРНЫХ МОДЕЛЕЙ

3. Кратные модели

4.Смешанные

1.Метод удлинения факторной модели

(выражение одного или нескольких факторов через формирующие

1.Метод удлинения факторной модели

(выражение одного или нескольких факторов через формирующие

Пример : удлинение модели показателя рентабельности продаж

P- прибыль от продаж

NS -

Пример : удлинение модели показателя рентабельности продаж

P- прибыль от продаж

NS -

2.Метод расширения факторной модели

(замена или дополнение одного или нескольких показателей

2.Метод расширения факторной модели

(замена или дополнение одного или нескольких показателей

Пример : расширение модели показателя рентабельности активов

ROA – рентабельность активов

Р –

Пример : расширение модели показателя рентабельности активов

ROA – рентабельность активов

Р –

3.Метод сокращения факторной модели

(деление одного или нескольких показателей на однородные

3.Метод сокращения факторной модели

(деление одного или нескольких показателей на однородные

Пример : сокращения модели фондоотдачи

Пример : сокращения модели фондоотдачи

Базисное значение результативного показателя

Y0=А0+В0+ С0

Фактическое значение результативного показателя

Y1=А1+В1+ С1

Для

Базисное значение результативного показателя

Y0=А0+В0+ С0

Фактическое значение результативного показателя

Y1=А1+В1+ С1

Для

Пример : определение влияния факторов на общую потребность в материалах с

Пример : определение влияния факторов на общую потребность в материалах с

Принцип элиминирования -устранение (игнорирование) влияния всех других факторов (причин) на изменение

Принцип элиминирования -устранение (игнорирование) влияния всех других факторов (причин) на изменение

Основные правила построения моделей, основанных на принципе элиминирования

Основные правила построения моделей, основанных на принципе элиминирования

МЕТОД ЦЕПНОЙ ПОДСТАНОВКИ

(используется во всех видах факторных моделей)

МЕТОД ЦЕПНОЙ ПОДСТАНОВКИ

(используется во всех видах факторных моделей)

Математическое описание способа цепных подстановок

Пусть исходная модель: у = a

Математическое описание способа цепных подстановок

Пусть исходная модель: у = a

Пример. Расчет влияния факторов на изменение выпуска продукции, тыс.руб.

Факторная зависимость выражается

Пример. Расчет влияния факторов на изменение выпуска продукции, тыс.руб.

Факторная зависимость выражается

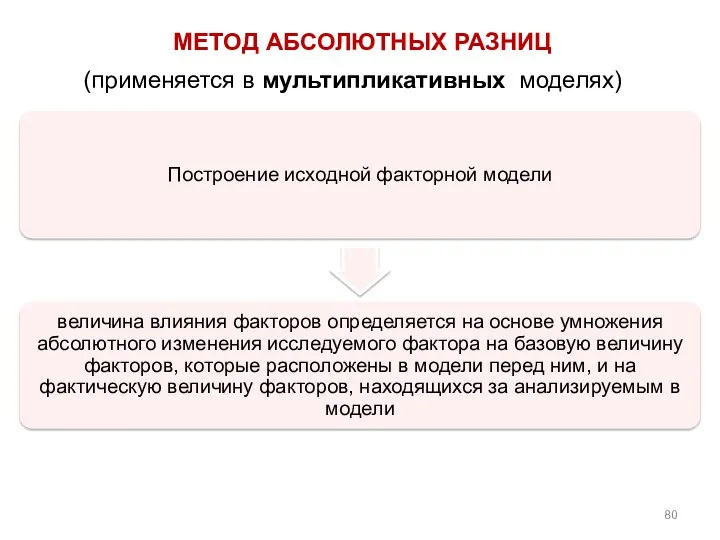

МЕТОД АБСОЛЮТНЫХ РАЗНИЦ

(применяется в мультипликативных моделях)

МЕТОД АБСОЛЮТНЫХ РАЗНИЦ

(применяется в мультипликативных моделях)

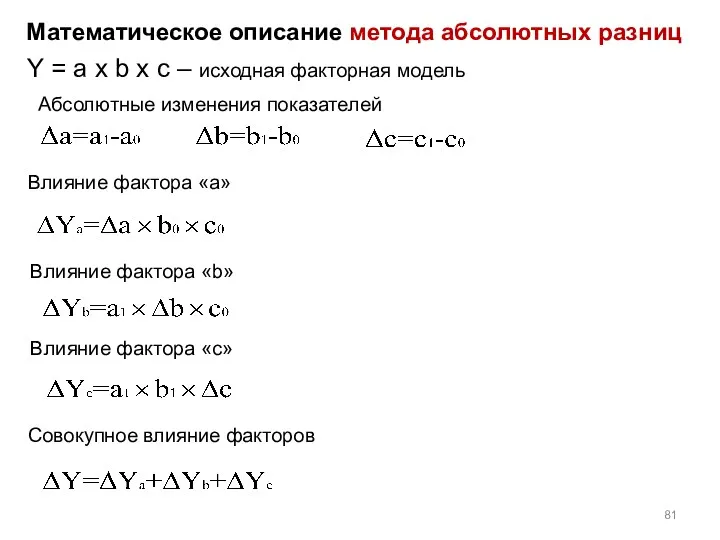

Математическое описание метода абсолютных разниц

Абсолютные изменения показателей

Влияние фактора «a»

Влияние фактора

Математическое описание метода абсолютных разниц

Абсолютные изменения показателей

Влияние фактора «a»

Влияние фактора

МЕТОД ОТНОСИТЕЛЬНЫХ РАЗНИЦ

(используется в мультипликативных моделях)

МЕТОД ОТНОСИТЕЛЬНЫХ РАЗНИЦ

(используется в мультипликативных моделях)

Математическое описание метода относительных разниц

Относительные изменения факторов (коэффициенты прироста )

у =

Математическое описание метода относительных разниц

Относительные изменения факторов (коэффициенты прироста )

у =

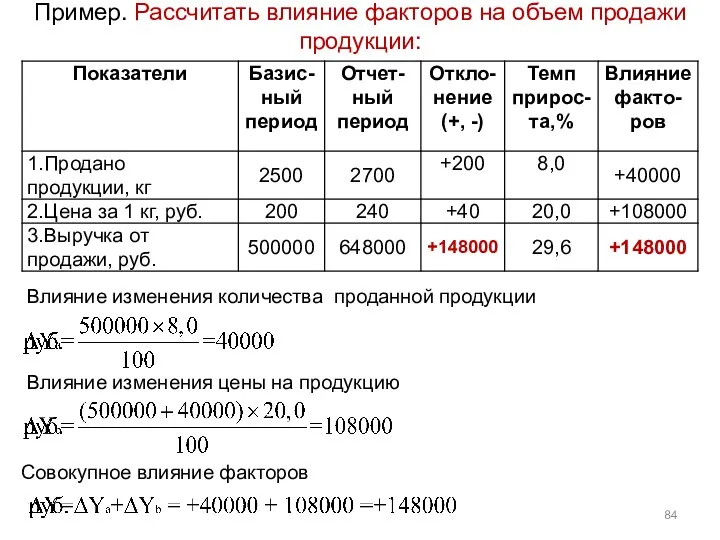

Пример. Рассчитать влияние факторов на объем продажи продукции:

Влияние изменения количества проданной

Пример. Рассчитать влияние факторов на объем продажи продукции:

Влияние изменения количества проданной

Индексы - это обобщающие относительные показатели, выражающие соотношение величин какого-либо явления

Индексы - это обобщающие относительные показатели, выражающие соотношение величин какого-либо явления

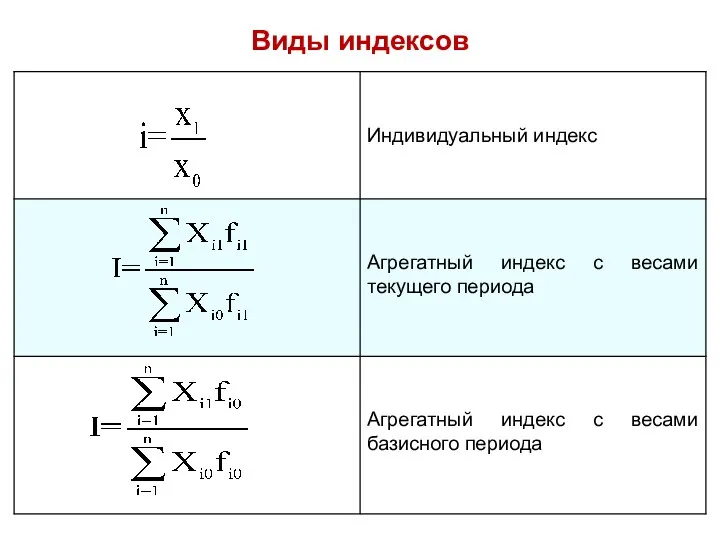

Виды индексов

Виды индексов

Индексный метод (в мультипликативных и кратных моделях)

Индексный метод (в мультипликативных и кратных моделях)

INS - общий (результативный) индекс выручки от продаж, стоимости

Iq – агрегатный

INS - общий (результативный) индекс выручки от продаж, стоимости

Iq – агрегатный

ИНТЕГРАЛЬНЫЙ МЕТОД

(в мультипликативных, кратных моделях и смешанных моделях кратно-аддитивного вида)

С увеличением

ИНТЕГРАЛЬНЫЙ МЕТОД

(в мультипликативных, кратных моделях и смешанных моделях кратно-аддитивного вида)

С увеличением

ФОРМУЛЫ РАСЧЕТА ВЛИЯНИЯ ФАКТОРОВ НА РЕЗУЛЬТАТ ИВНЫЙ ПОКАЗАТЕЛЬ с использованием интегрального

ФОРМУЛЫ РАСЧЕТА ВЛИЯНИЯ ФАКТОРОВ НА РЕЗУЛЬТАТ ИВНЫЙ ПОКАЗАТЕЛЬ с использованием интегрального

СТОХАСТИЧЕСКОЕ МОДЕЛИРОВАНИЕ

СТОХАСТИЧЕСКОЕ МОДЕЛИРОВАНИЕ

Условия применения корреляционно-регрессионного анализа

Условия применения корреляционно-регрессионного анализа

Этапы корреляционно-регрессионного анализа

Этапы корреляционно-регрессионного анализа

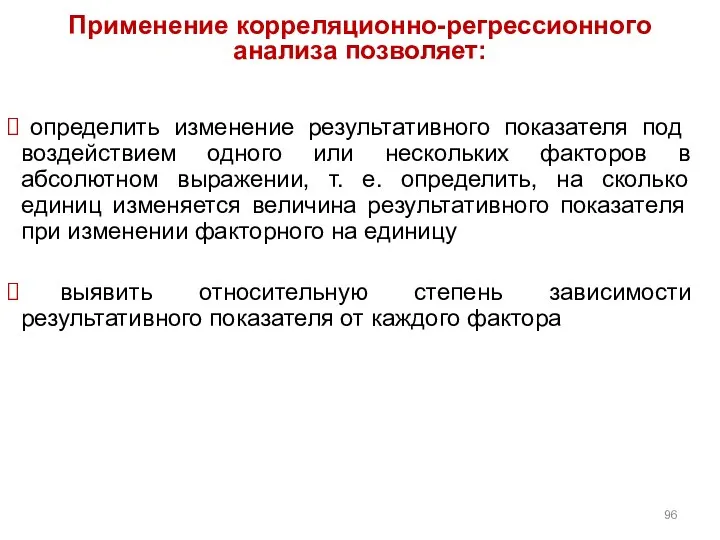

Применение корреляционно-регрессионного анализа позволяет:

определить изменение результативного показателя под воздействием одного

Применение корреляционно-регрессионного анализа позволяет:

определить изменение результативного показателя под воздействием одного

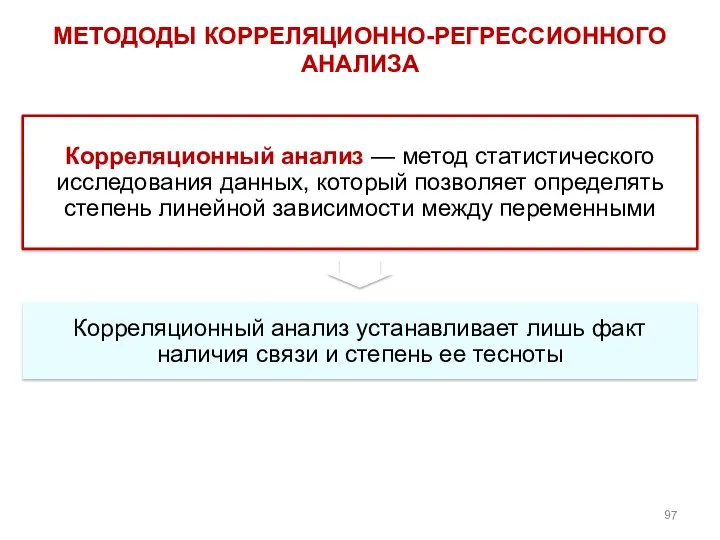

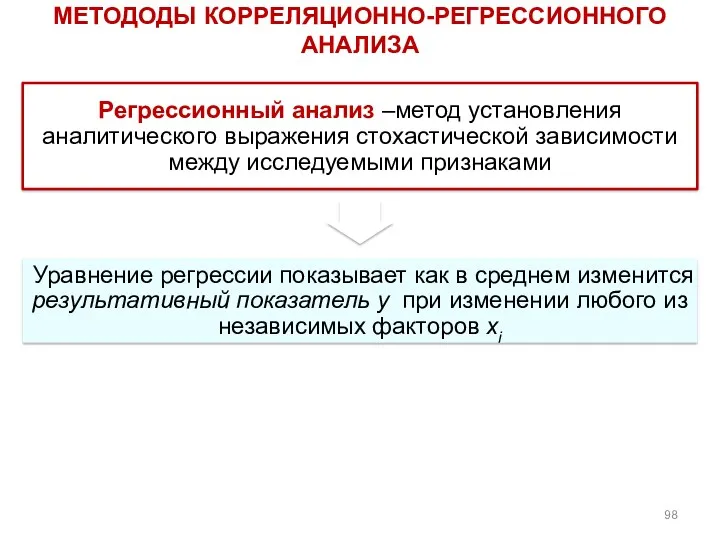

МЕТОДОДЫ КОРРЕЛЯЦИОННО-РЕГРЕССИОННОГО АНАЛИЗА

МЕТОДОДЫ КОРРЕЛЯЦИОННО-РЕГРЕССИОННОГО АНАЛИЗА

МЕТОДОДЫ КОРРЕЛЯЦИОННО-РЕГРЕССИОННОГО АНАЛИЗА

МЕТОДОДЫ КОРРЕЛЯЦИОННО-РЕГРЕССИОННОГО АНАЛИЗА

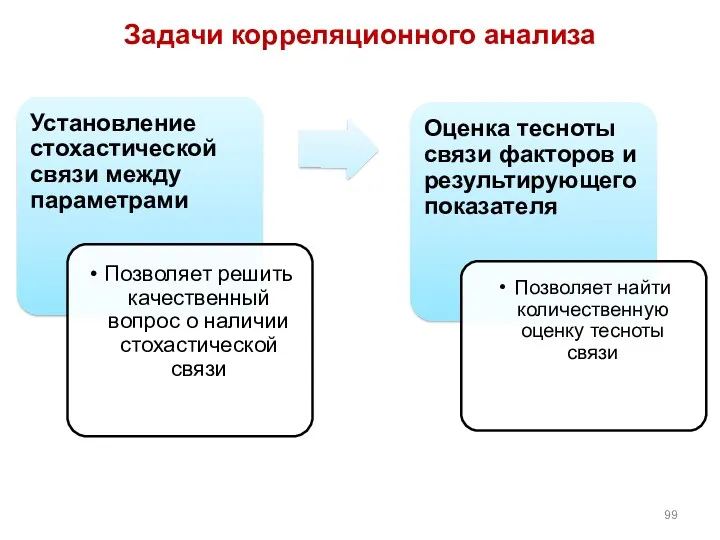

Задачи корреляционного анализа

Задачи корреляционного анализа

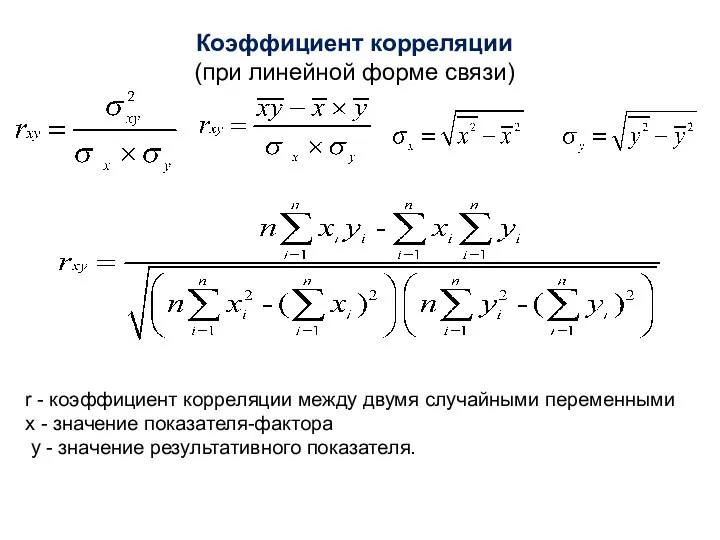

r - коэффициент корреляции между двумя случайными переменными

х - значение

r - коэффициент корреляции между двумя случайными переменными

х - значение

Корреляционное отношение

(для исчисления коэффициента корреляции при любой форме зависимости)

уi –

Корреляционное отношение

(для исчисления коэффициента корреляции при любой форме зависимости)

уi –

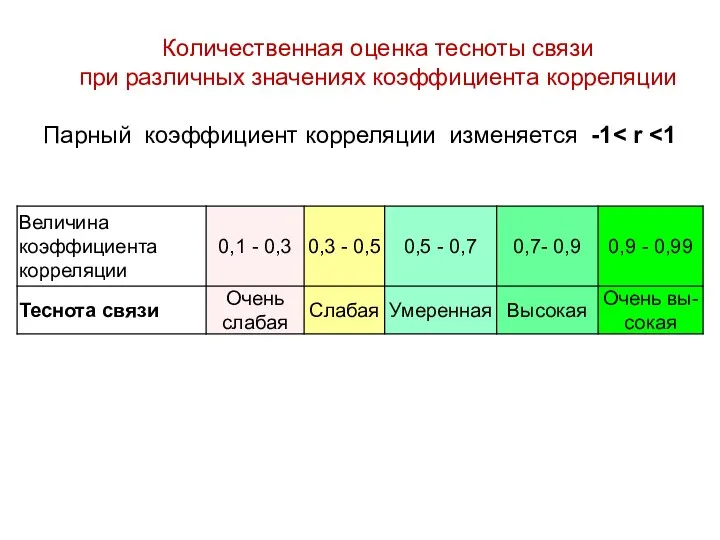

Парный коэффициент корреляции изменяется -1< r <1

Количественная оценка тесноты связи

Парный коэффициент корреляции изменяется -1< r <1

Количественная оценка тесноты связи

Обычно уровень доверительной вероятности α принимает значения 0,05; 0,02; 0,01; 0,001

Возможность

Обычно уровень доверительной вероятности α принимает значения 0,05; 0,02; 0,01; 0,001

Возможность

Задачи регрессионного анализа

Задачи регрессионного анализа

Парная регрессия. Базовые функции.

линейная

параболическая

гиперболическая

показательная

степенная

Парная регрессия. Базовые функции.

линейная

параболическая

гиперболическая

показательная

степенная

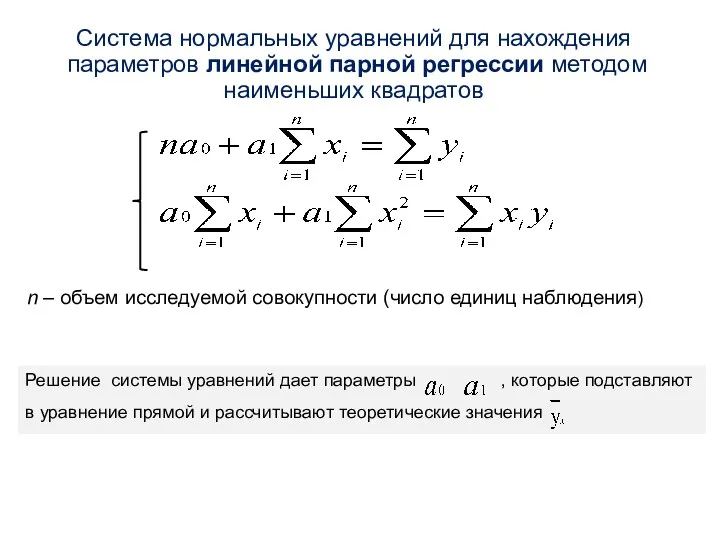

Система нормальных уравнений для нахождения

параметров линейной парной регрессии методом наименьших

Система нормальных уравнений для нахождения

параметров линейной парной регрессии методом наименьших

Параметры уравнения парной линейной регрессии

среднее значение результативного признака при

Параметры уравнения парной линейной регрессии

среднее значение результативного признака при

Условный пример: определение прогнозных значений показателей затрат, распределенных по бюджетным периодам

Условный пример: определение прогнозных значений показателей затрат, распределенных по бюджетным периодам

Значение коэффициента корреляции близко к единице, следовательно связь между х и

Значение коэффициента корреляции близко к единице, следовательно связь между х и

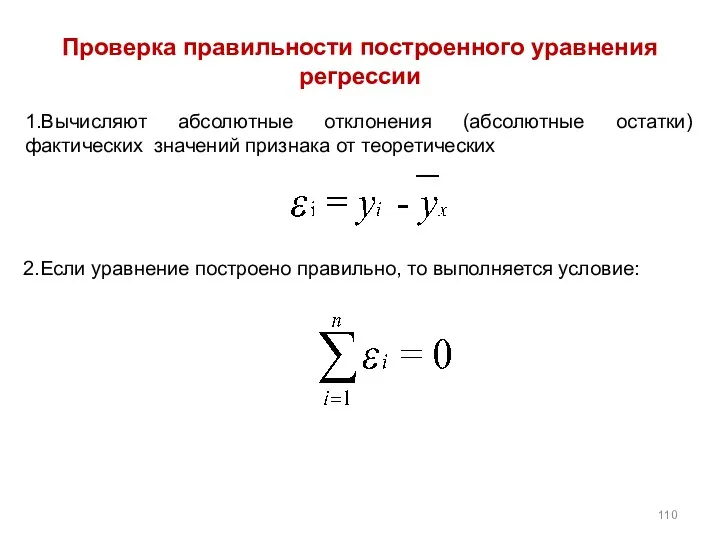

Проверка правильности построенного уравнения регрессии

1.Вычисляют абсолютные отклонения (абсолютные остатки) фактических значений

Проверка правильности построенного уравнения регрессии

1.Вычисляют абсолютные отклонения (абсолютные остатки) фактических значений

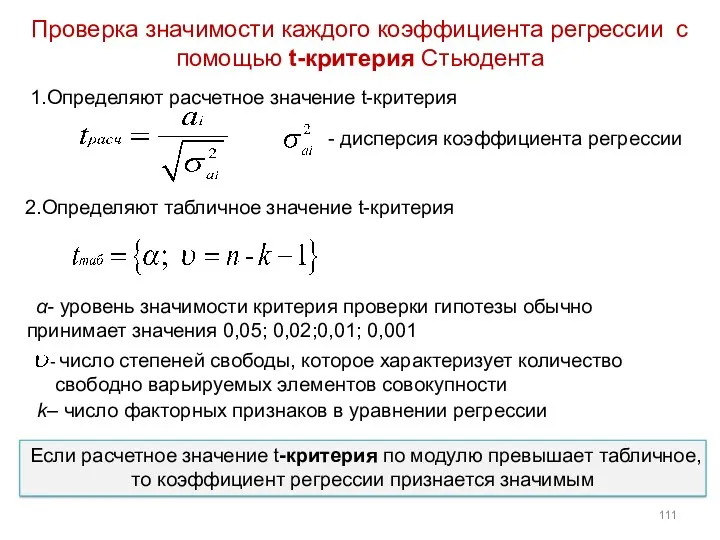

Проверка значимости каждого коэффициента регрессии с помощью t-критерия Стьюдента

- дисперсия

Проверка значимости каждого коэффициента регрессии с помощью t-критерия Стьюдента

- дисперсия

Проверка адекватности уравнения регрессии с помощью

F-критерия Фишера-Снедекора

1.Определяют расчетное значение F-критерия

2.Определяют

Проверка адекватности уравнения регрессии с помощью

F-критерия Фишера-Снедекора

1.Определяют расчетное значение F-критерия

2.Определяют

Швеция в мировой экономике

Швеция в мировой экономике Глобальні проблеми людства

Глобальні проблеми людства Урок по экономике: Потребители и производители

Урок по экономике: Потребители и производители Макроэкономическое равновесие. Совокупный спрос и совокупное предложение

Макроэкономическое равновесие. Совокупный спрос и совокупное предложение Свободные и экономические блага. Товары и услуги. Комплементы и субституты

Свободные и экономические блага. Товары и услуги. Комплементы и субституты Изменение показателей экономики России, господдержки с/х, бюджета (на 2019 – 2021)

Изменение показателей экономики России, господдержки с/х, бюджета (на 2019 – 2021) Финансовые аспекты интеграционных трансформаций в промышленности

Финансовые аспекты интеграционных трансформаций в промышленности Основные макроэкономические показатели

Основные макроэкономические показатели Модернизация экономики севера

Модернизация экономики севера СФО Омская область Одесский район

СФО Омская область Одесский район Собственность и типы организации экономических систем. (Тема 3)

Собственность и типы организации экономических систем. (Тема 3) Налог на добавленную стоимость

Налог на добавленную стоимость Инвестиционный паспорт региона. Брянская область

Инвестиционный паспорт региона. Брянская область Рынок труда. Самые востребованные профессии. Прогнозы специалистов

Рынок труда. Самые востребованные профессии. Прогнозы специалистов Что такое экономика

Что такое экономика Общественное воспроизводство и валовой внутренний продукт (ВВП)

Общественное воспроизводство и валовой внутренний продукт (ВВП) Международное разделение труда как материальная основа мирового хозяйства

Международное разделение труда как материальная основа мирового хозяйства Экономическая политика государства. (Лекция 8)

Экономическая политика государства. (Лекция 8) Глобальные проблемы человечества и геополитические процессы

Глобальные проблемы человечества и геополитические процессы Факторы производства. Капитал. Предпринимательская деятельность

Факторы производства. Капитал. Предпринимательская деятельность Экономика и ее роль в обществе. Научное представление о хозяйственной деятельности

Экономика и ее роль в обществе. Научное представление о хозяйственной деятельности Образование – государственно-образующая отрасль экономики современной России

Образование – государственно-образующая отрасль экономики современной России Економічні аспекти глобальних проблем та їх вплив на економічний розвиток України

Економічні аспекти глобальних проблем та їх вплив на економічний розвиток України Международное предпринимательство (задачи, часть 2)

Международное предпринимательство (задачи, часть 2) Організація обліку. Система захисту облікової інформації (Тема 11)

Організація обліку. Система захисту облікової інформації (Тема 11) Предметные области и особенности основных направлений институциональной экономики

Предметные области и особенности основных направлений институциональной экономики Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee

Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee Політична економія як фундаментальна суспільна наука

Політична економія як фундаментальна суспільна наука