- Налог на добавленную стоимость

Содержание

- 2. Содержание Определение……………………………………….…….…3 Плательщики НДС…………………………………………..4 Объекты налогообложения………………………………5 Налоговые ставки НДС………………………………….…6 Налоговые вычеты…………………………………………...7 Освобождение от НДС……………………………………8 Место реализации…………………………………………9

- 3. Определение Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость, возникающую в

- 4. Плательщики НДС Согласно ст. 143 НК РФ плательщиками НДС признаются: Организации и индивидуальные предприниматели (ИП) Лица,

- 5. Объекты налогообложения Реализация товаров (работ, услуг) на территории РФ, в том числе реализация "предметов залога" и

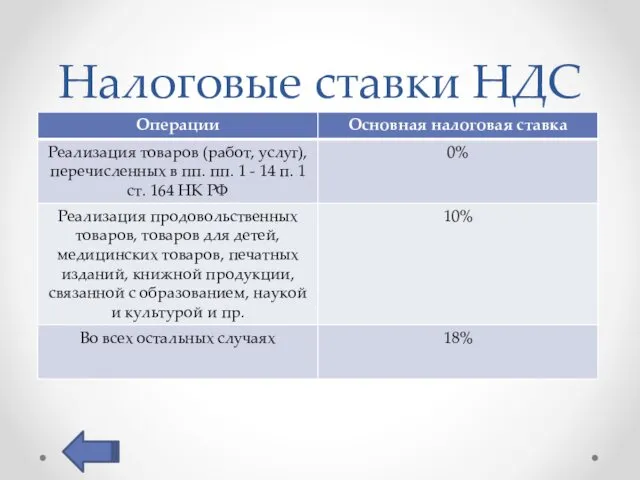

- 6. Налоговые ставки НДС

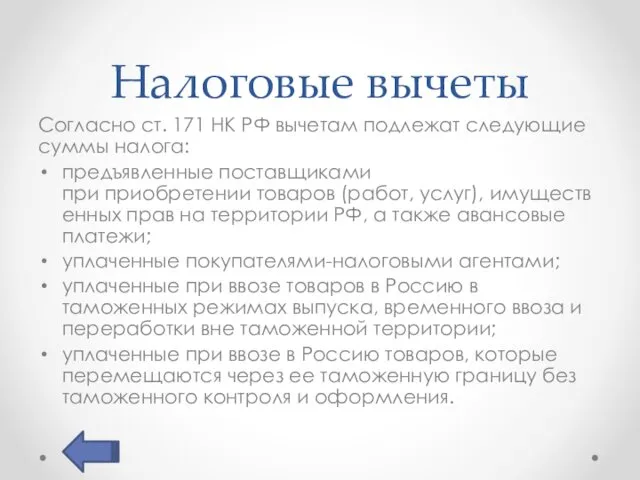

- 7. Налоговые вычеты Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога: предъявленные поставщиками при приобретении

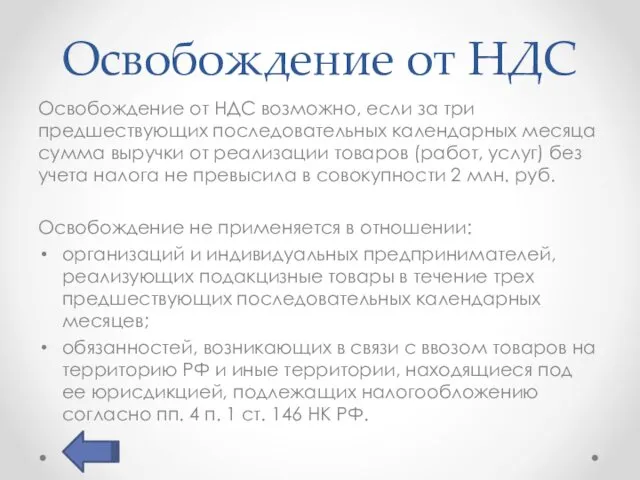

- 8. Освобождение от НДС Освобождение от НДС возможно, если за три предшествующих последовательных календарных месяца сумма выручки

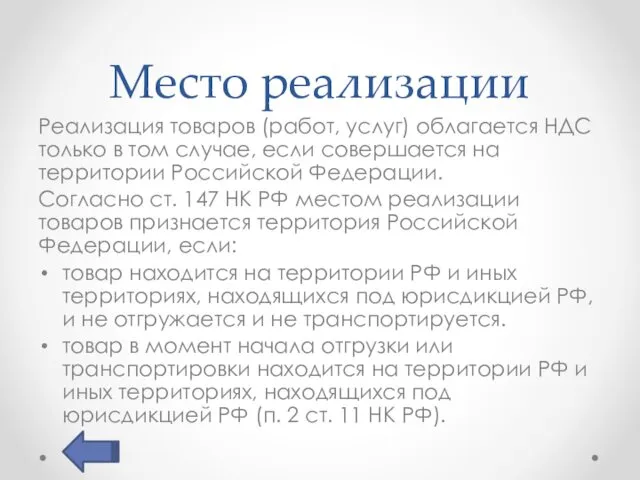

- 9. Место реализации Реализация товаров (работ, услуг) облагается НДС только в том случае, если совершается на территории

- 11. Скачать презентацию

Содержание

Определение……………………………………….…….…3

Плательщики НДС…………………………………………..4

Объекты налогообложения………………………………5

Налоговые ставки НДС………………………………….…6

Налоговые вычеты…………………………………………...7

Освобождение от НДС……………………………………8

Место реализации…………………………………………9

Заключение…………………………………………………10

Содержание

Определение……………………………………….…….…3

Плательщики НДС…………………………………………..4

Объекты налогообложения………………………………5

Налоговые ставки НДС………………………………….…6

Налоговые вычеты…………………………………………...7

Освобождение от НДС……………………………………8

Место реализации…………………………………………9

Заключение…………………………………………………10

Определение

Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость,

Определение

Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость,

Плательщики НДС

Согласно ст. 143 НК РФ плательщиками НДС признаются:

Организации и индивидуальные

Плательщики НДС

Согласно ст. 143 НК РФ плательщиками НДС признаются:

Организации и индивидуальные

Объекты налогообложения

Реализация товаров (работ, услуг) на территории РФ, в том числе

Объекты налогообложения

Реализация товаров (работ, услуг) на территории РФ, в том числе

Налоговые ставки НДС

Налоговые ставки НДС

Налоговые вычеты

Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога:

предъявленные поставщиками

Налоговые вычеты

Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога:

предъявленные поставщиками

Освобождение от НДС

Освобождение от НДС возможно, если за три предшествующих последовательных

Освобождение от НДС

Освобождение от НДС возможно, если за три предшествующих последовательных

Место реализации

Реализация товаров (работ, услуг) облагается НДС только в том случае, если

Место реализации

Реализация товаров (работ, услуг) облагается НДС только в том случае, если

Industrial Economics A: Structure, Conduct and Performance ( lecture 1 )

Industrial Economics A: Structure, Conduct and Performance ( lecture 1 ) Производство – основа экономики

Производство – основа экономики Содержание учебной дисциплины Экономика и её задачи. Лекция №1

Содержание учебной дисциплины Экономика и её задачи. Лекция №1 Причины образования долгов за газ у теплоснабжающих организаций Свердловской области

Причины образования долгов за газ у теплоснабжающих организаций Свердловской области Открытая экономика: основные понятия, равновесие в открытой экономике

Открытая экономика: основные понятия, равновесие в открытой экономике Розробка статистичного забезпечення аналізу зовнішньої торгівлі товарами та послугами в Україні та її регіонах

Розробка статистичного забезпечення аналізу зовнішньої торгівлі товарами та послугами в Україні та її регіонах Рынок труда

Рынок труда Өндірістік – техникалық көрсеткіштер

Өндірістік – техникалық көрсеткіштер Структурная схема использования ресурсов предприятия и формирования конечного результата

Структурная схема использования ресурсов предприятия и формирования конечного результата Этапы развития экономической науки

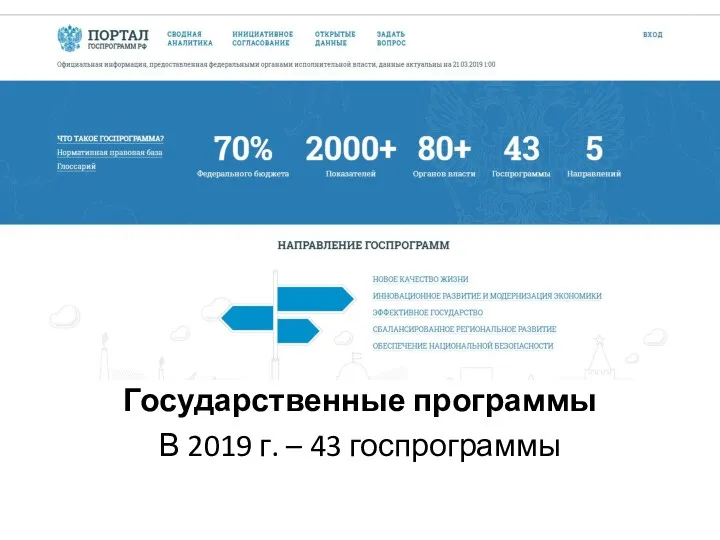

Этапы развития экономической науки Государственные программы Российской Федерации в 2019 году

Государственные программы Российской Федерации в 2019 году Стратегия Казахстан 2030

Стратегия Казахстан 2030 Стратегия вертикальной интеграции

Стратегия вертикальной интеграции Экономиканы реттеудің қаржы-бюджеттік әдістері. Лекция 5

Экономиканы реттеудің қаржы-бюджеттік әдістері. Лекция 5 Еңбек өнімділігі. Еңбекті нормалау

Еңбек өнімділігі. Еңбекті нормалау Мировая цивилизация на рубеже XXI века

Мировая цивилизация на рубеже XXI века Основные фонды и их воспроизводство

Основные фонды и их воспроизводство Маршрутная система городского пассажирского транспорта

Маршрутная система городского пассажирского транспорта Семейная экономика. Урок обществознания в 9 классе

Семейная экономика. Урок обществознания в 9 классе Экономическая сфера. Основыне тезисы

Экономическая сфера. Основыне тезисы Генеральноцелевое, стратегическое и оперативное планирование

Генеральноцелевое, стратегическое и оперативное планирование Презентация к уроку экономики в 10 классе по теме Спрос и предложение

Презентация к уроку экономики в 10 классе по теме Спрос и предложение Енергозбереження у побуті та навчальному закладі. Екобудинок

Енергозбереження у побуті та навчальному закладі. Екобудинок Прогнозирование и планирование в управлении

Прогнозирование и планирование в управлении Презентация к уроку Что такое экономика

Презентация к уроку Что такое экономика Капитал как основа предпринимательской деятельности. Лекция 8

Капитал как основа предпринимательской деятельности. Лекция 8 What is Crisis?

What is Crisis? Совершенная конкуренция, как тип рынка

Совершенная конкуренция, как тип рынка