- Основные фонды и их воспроизводство

Содержание

- 2. оглавление Введение 1.Понятия основных производственных фондов 2. Состав и классификация основных фондов 3. Оценка основных фондов

- 3. Целью данной работы является раскрытие сущности основных фондов их методов, способов и приемов оценки и переоценки

- 4. Основные фонды предприятия - это стоимостное выражение средств труда, которые переносят свою стоимость на продукт частями,

- 5. Основные фонды (структура по сферам деятельности) Основные фонды (по секторам экономики) Производственные Непроизводственные Отрасли , производящие

- 6. арендованные собственные Основные средства (фонды) Функциональ- ное назначение Отраслевой признак Вещественно-натуральный состав Принадлежность Использование производственные непроизводственные

- 7. Оценка основных фондов Первоначальная стоимость основных фондов – это фактическая стоимость создания основных средств. Восстановительная стоимость

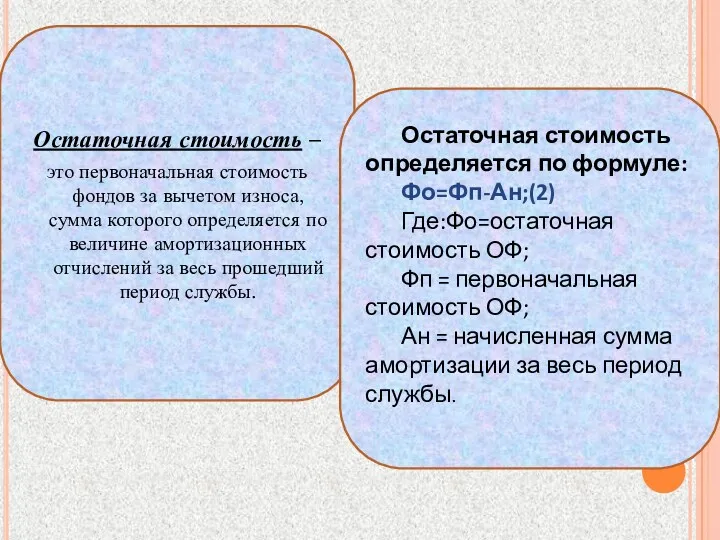

- 8. Остаточная стоимость – это первоначальная стоимость фондов за вычетом износа, сумма которого определяется по величине амортизационных

- 9. При проведении экономического анализа на предприятии рассчитывается среднегодовая стоимость основных фондов. Величину Фср.г. можно определить двумя

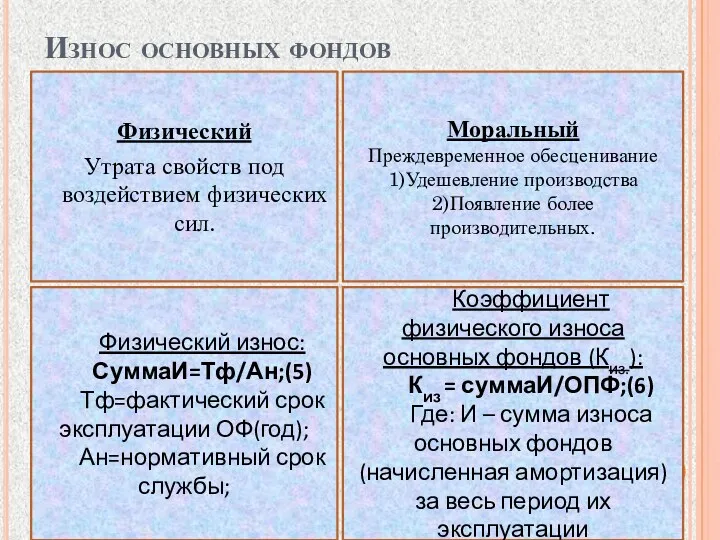

- 10. Износ основных фондов Физический износ: СуммаИ=Тф/Ан;(5) Тф=фактический срок эксплуатации ОФ(год); Ан=нормативный срок службы; Коэффициент физического износа

- 11. Амортизация – это постепенное погашение стоимости основных фондов по мере их износа на годовую продукцию, выполненные

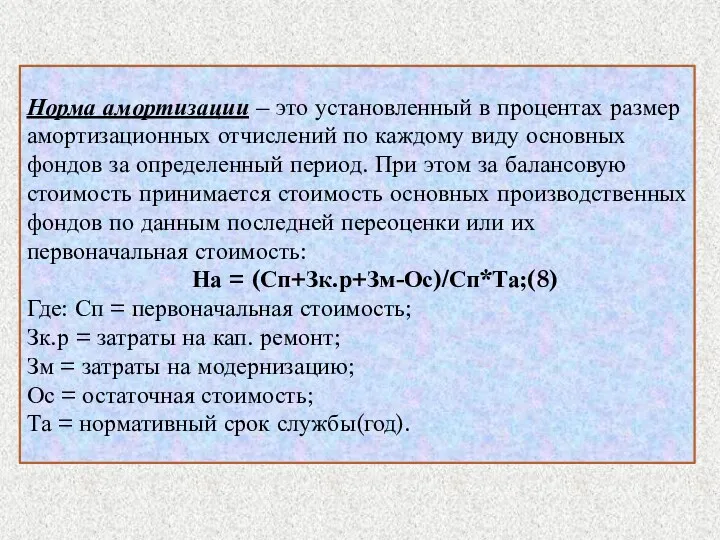

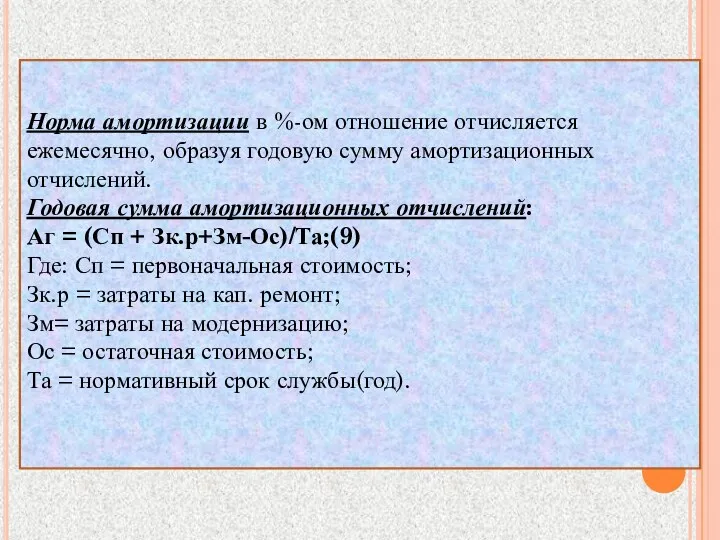

- 12. Норма амортизации – это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за

- 13. Норма амортизации в %-ом отношение отчисляется ежемесячно, образуя годовую сумму амортизационных отчислений. Годовая сумма амортизационных отчислений:

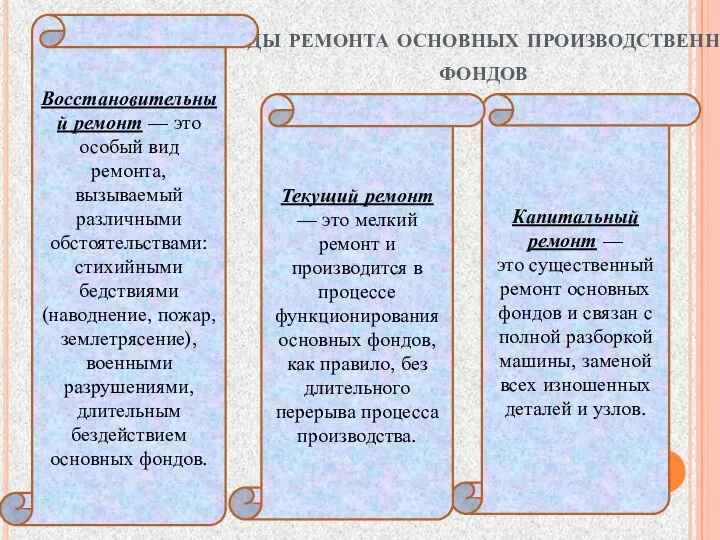

- 14. Виды ремонта основных производственных фондов Капитальный ремонт — это существенный ремонт основных фондов и связан с

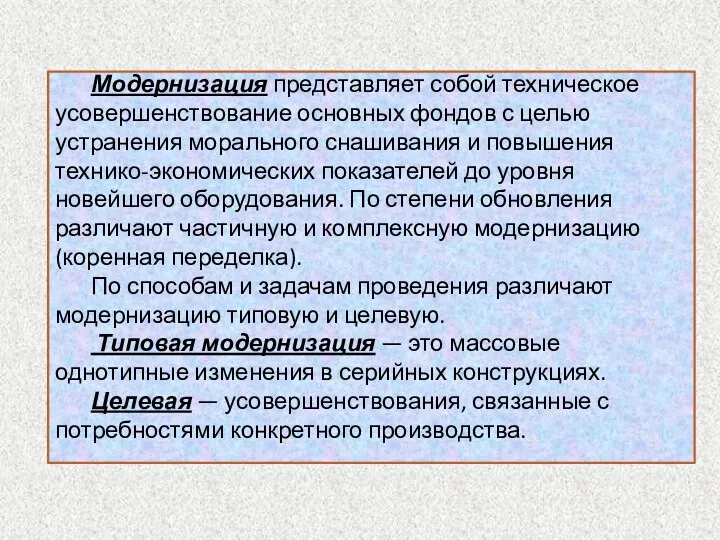

- 15. Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей

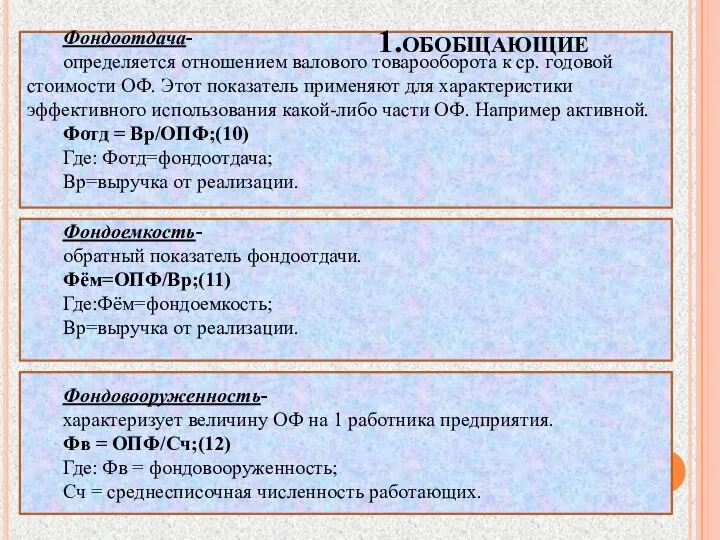

- 16. Показатели эффективного использования основных производственных фондов 1.обобщающие 2.стоимостные 4.относительные 3.натуральные относительные относительные относительные относительные

- 17. Фондоемкость- обратный показатель фондоотдачи. Фём=ОПФ/Вр;(11) Где:Фём=фондоемкость; Вр=выручка от реализации. Фондовооруженность- характеризует величину ОФ на 1 работника

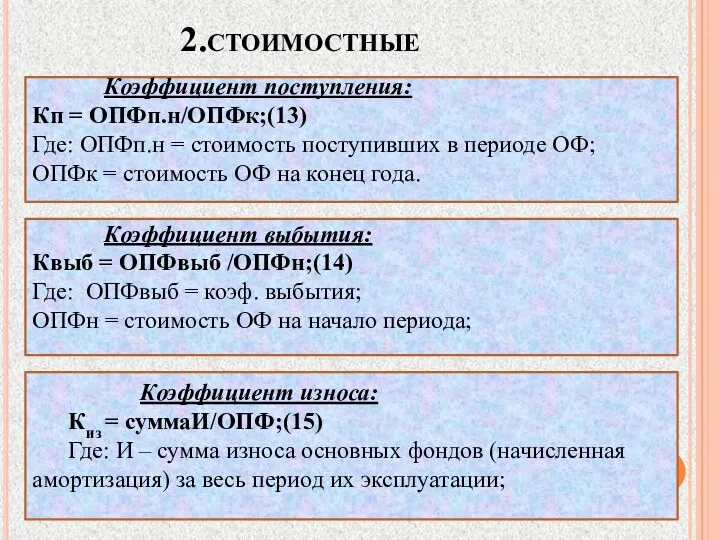

- 18. 2.стоимостные Коэффициент поступления: Кп = ОПФп.н/ОПФк;(13) Где: ОПФп.н = стоимость поступивших в периоде ОФ; ОПФк =

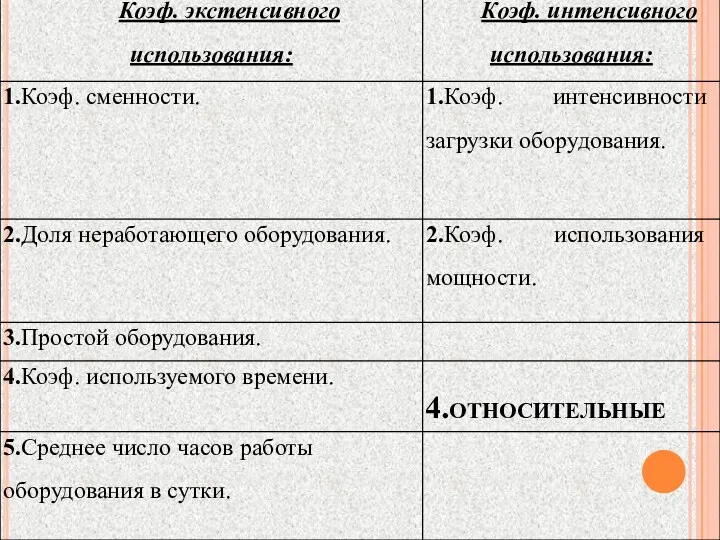

- 19. 4.относительные

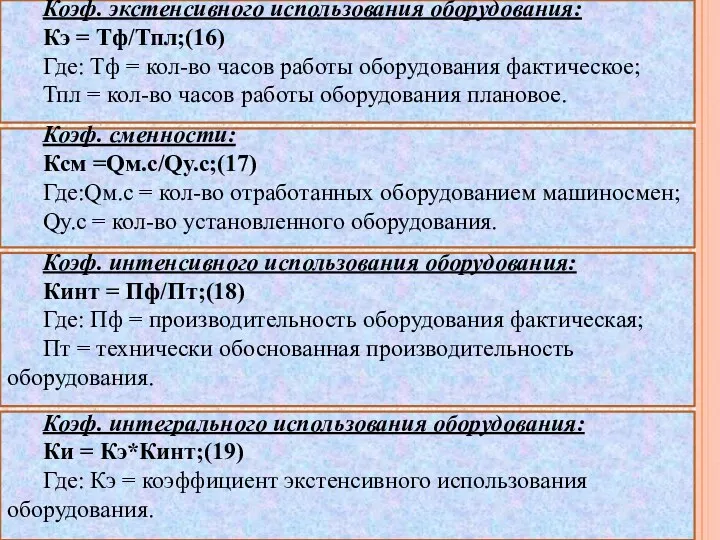

- 20. Коэф. экстенсивного использования оборудования: Кэ = Тф/Тпл;(16) Где: Тф = кол-во часов работы оборудования фактическое; Тпл

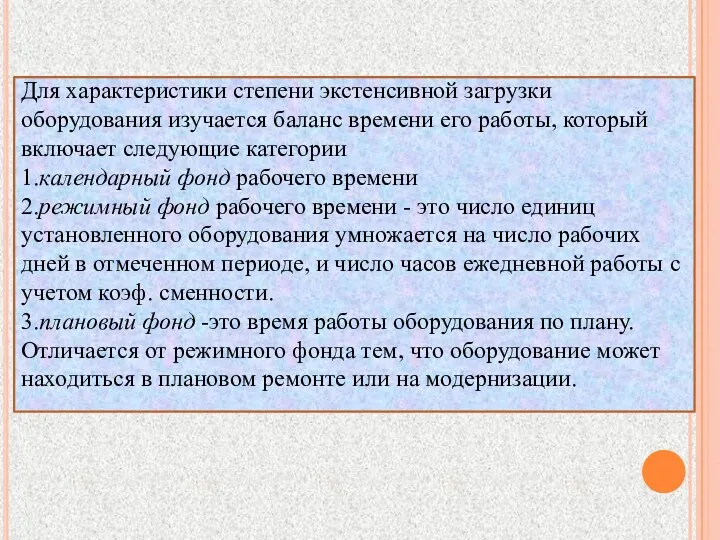

- 21. Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы, который включает следующие категории 1.календарный

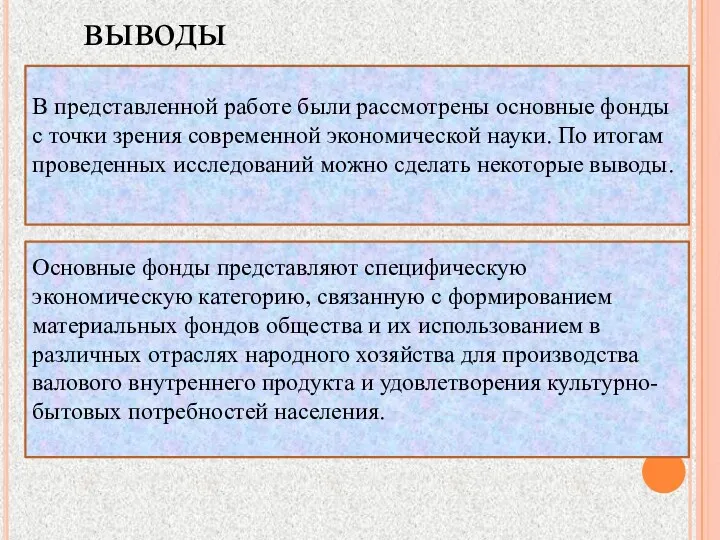

- 22. В представленной работе были рассмотрены основные фонды с точки зрения современной экономической науки. По итогам проведенных

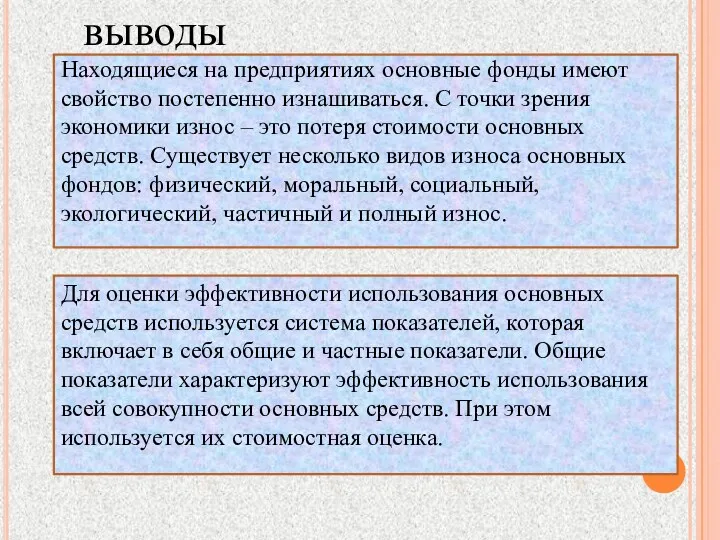

- 23. Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться. С точки зрения экономики износ – это

- 24. Литература: Ефимова О. П.; Под ред. Н. И. Кабушкина «Экономика общественного питания» МИНСК ООО «НОВОЕ ЗНАНИЕ»

- 26. Скачать презентацию

оглавление

Введение

1.Понятия основных производственных фондов

2. Состав и классификация основных фондов

3. Оценка основных

оглавление

Введение

1.Понятия основных производственных фондов

2. Состав и классификация основных фондов

3. Оценка основных

Целью данной работы является раскрытие сущности основных фондов их методов, способов

Целью данной работы является раскрытие сущности основных фондов их методов, способов

Основные фонды предприятия - это стоимостное выражение средств труда, которые переносят

Основные фонды предприятия - это стоимостное выражение средств труда, которые переносят

Основные фонды

(структура по сферам деятельности)

Основные фонды

(по секторам экономики)

Производственные

Непроизводственные

Отрасли ,

Основные фонды

(структура по сферам деятельности)

Основные фонды

(по секторам экономики)

Производственные

Непроизводственные

Отрасли ,

арендованные

собственные

Основные средства

(фонды)

Функциональ-

ное

назначение

Отраслевой

признак

Вещественно-натуральный состав

Принадлежность

Использование

производственные

непроизводственные

Основные средства промышленности

Основные средства сельского хозяйства

Здания,

арендованные

собственные

Основные средства

(фонды)

Функциональ-

ное

назначение

Отраслевой

признак

Вещественно-натуральный состав

Принадлежность

Использование

производственные

непроизводственные

Основные средства промышленности

Основные средства сельского хозяйства

Здания,

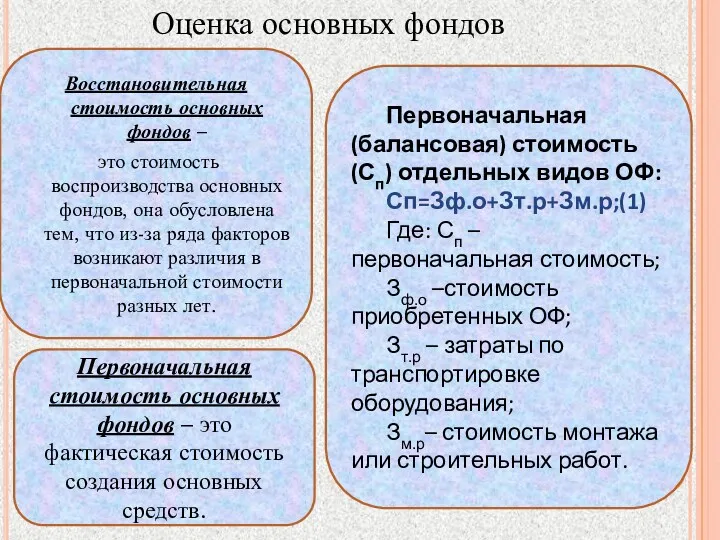

Оценка основных фондов

Первоначальная стоимость основных фондов – это фактическая стоимость создания

Оценка основных фондов

Первоначальная стоимость основных фондов – это фактическая стоимость создания

Остаточная стоимость –

это первоначальная стоимость фондов за вычетом износа, сумма

Остаточная стоимость –

это первоначальная стоимость фондов за вычетом износа, сумма

При проведении экономического анализа на предприятии рассчитывается среднегодовая стоимость основных фондов.

Величину

При проведении экономического анализа на предприятии рассчитывается среднегодовая стоимость основных фондов.

Величину

Износ основных фондов

Физический износ:

СуммаИ=Тф/Ан;(5)

Тф=фактический срок эксплуатации ОФ(год);

Ан=нормативный срок службы;

Коэффициент физического износа

Износ основных фондов

Физический износ:

СуммаИ=Тф/Ан;(5)

Тф=фактический срок эксплуатации ОФ(год);

Ан=нормативный срок службы;

Коэффициент физического износа

Амортизация – это постепенное погашение стоимости основных фондов по мере их

Амортизация – это постепенное погашение стоимости основных фондов по мере их

Норма амортизации – это установленный в процентах размер амортизационных отчислений по

Норма амортизации – это установленный в процентах размер амортизационных отчислений по

Норма амортизации в %-ом отношение отчисляется ежемесячно, образуя годовую сумму амортизационных

Норма амортизации в %-ом отношение отчисляется ежемесячно, образуя годовую сумму амортизационных

Виды ремонта основных производственных фондов

Капитальный ремонт —

это существенный ремонт

Виды ремонта основных производственных фондов

Капитальный ремонт —

это существенный ремонт

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального

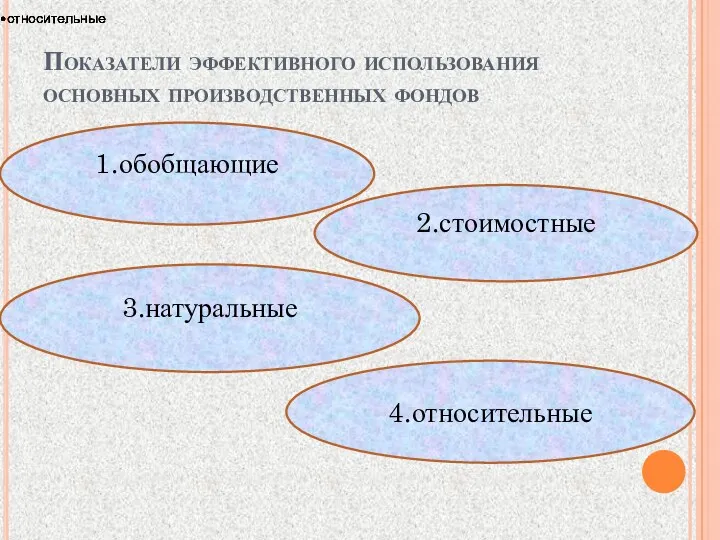

Показатели эффективного использования основных производственных фондов

1.обобщающие

2.стоимостные

4.относительные

3.натуральные

относительные

относительные

относительные

относительные

Показатели эффективного использования основных производственных фондов

1.обобщающие

2.стоимостные

4.относительные

3.натуральные

относительные

относительные

относительные

относительные

Фондоемкость-

обратный показатель фондоотдачи.

Фём=ОПФ/Вр;(11)

Где:Фём=фондоемкость;

Вр=выручка от реализации.

Фондовооруженность-

характеризует величину ОФ на 1 работника предприятия.

Фв

Фондоемкость-

обратный показатель фондоотдачи.

Фём=ОПФ/Вр;(11)

Где:Фём=фондоемкость;

Вр=выручка от реализации.

Фондовооруженность-

характеризует величину ОФ на 1 работника предприятия.

Фв

2.стоимостные

Коэффициент поступления:

Кп = ОПФп.н/ОПФк;(13)

Где: ОПФп.н = стоимость поступивших в периоде

2.стоимостные

Коэффициент поступления:

Кп = ОПФп.н/ОПФк;(13)

Где: ОПФп.н = стоимость поступивших в периоде

4.относительные

4.относительные

Коэф. экстенсивного использования оборудования:

Кэ = Тф/Тпл;(16)

Где: Тф = кол-во часов работы

Коэф. экстенсивного использования оборудования:

Кэ = Тф/Тпл;(16)

Где: Тф = кол-во часов работы

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы,

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы,

В представленной работе были рассмотрены основные фонды с точки зрения современной

В представленной работе были рассмотрены основные фонды с точки зрения современной

Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться. С точки

Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться. С точки

Литература:

Ефимова О. П.; Под ред. Н. И. Кабушкина «Экономика общественного питания»

Литература:

Ефимова О. П.; Под ред. Н. И. Кабушкина «Экономика общественного питания»

Тарифное и нетарифное регулирование ВЭД Турции

Тарифное и нетарифное регулирование ВЭД Турции Теории эластичности спроса и предложения

Теории эластичности спроса и предложения Изучение рынка молочной продукции Таджикистана

Изучение рынка молочной продукции Таджикистана Экономико-географическое районирование

Экономико-географическое районирование Китай и глобальный финансовый кризис

Китай и глобальный финансовый кризис Статистический анализ показателей национального богатства РФ

Статистический анализ показателей национального богатства РФ Равновесие на рынке товаров и услуг. Кривая IS

Равновесие на рынке товаров и услуг. Кривая IS Рынки факторов производства

Рынки факторов производства Современные тренды развития мирового туризма

Современные тренды развития мирового туризма Разработка предложений по повышению экономического результата предприятия

Разработка предложений по повышению экономического результата предприятия Оптимизация сетевого графа

Оптимизация сетевого графа Социально-экономические стратегии

Социально-экономические стратегии Типи економічних систем суспільств

Типи економічних систем суспільств урок экономики Расчет издержек и эффективности деятельности фирмы в 11 классе (профильный уровень)

урок экономики Расчет издержек и эффективности деятельности фирмы в 11 классе (профильный уровень) Russian central bank. Let the ruble to free floating

Russian central bank. Let the ruble to free floating Гармонизированная система описания и кодирования товаров (ГС) – основа ТН ВЭД ЕАЭС

Гармонизированная система описания и кодирования товаров (ГС) – основа ТН ВЭД ЕАЭС Региональная политика государства

Региональная политика государства Первый вводный урок по экономики в 8 классе

Первый вводный урок по экономики в 8 классе Производственный процесс и его организация во времени

Производственный процесс и его организация во времени Кластрери в Італії як домінуюча форма організації вирробництва твоварів і послуг

Кластрери в Італії як домінуюча форма організації вирробництва твоварів і послуг Оценка индекса конкурентоспособности различных стран

Оценка индекса конкурентоспособности различных стран Основы региональной кооперативной политики

Основы региональной кооперативной политики Экономическая безопасность. Методы выявления ненадежных контрагентов

Экономическая безопасность. Методы выявления ненадежных контрагентов Анализ использования основного капитала предприятия

Анализ использования основного капитала предприятия Использование методов изучения затрат рабочего времени

Использование методов изучения затрат рабочего времени Регулирование рыболовства. Лекция 6

Регулирование рыболовства. Лекция 6 Глобальные проблемы человечества

Глобальные проблемы человечества Производственная и организационная структуры предприятия

Производственная и организационная структуры предприятия