- Финансовые аспекты интеграционных трансформаций в промышленности

Содержание

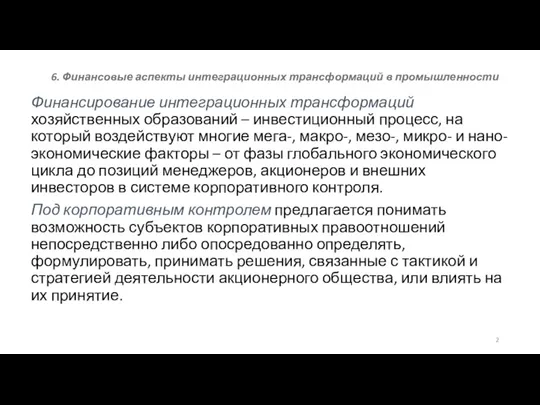

- 2. 6. Финансовые аспекты интеграционных трансформаций в промышленности Финансирование интеграционных трансформаций хозяйственных образований – инвестиционный процесс, на

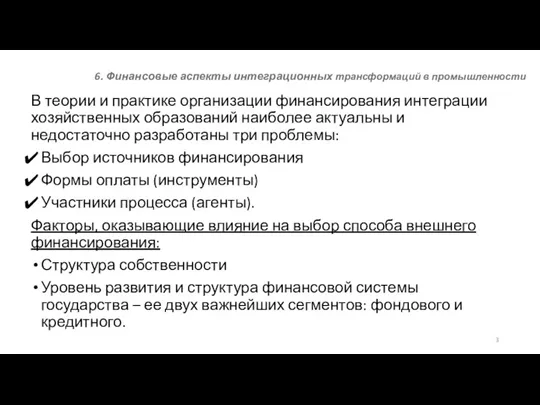

- 3. 6. Финансовые аспекты интеграционных трансформаций в промышленности В теории и практике организации финансирования интеграции хозяйственных образований

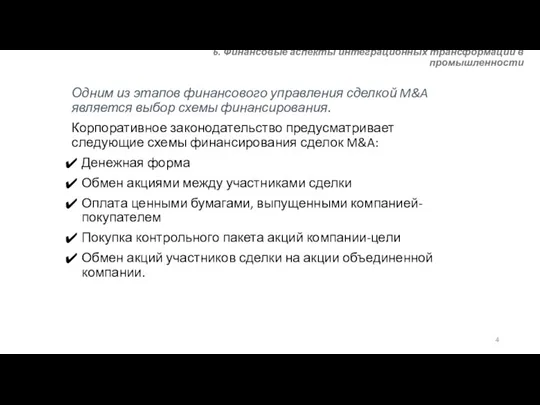

- 4. 6. Финансовые аспекты интеграционных трансформаций в промышленности Одним из этапов финансового управления сделкой M&A является выбор

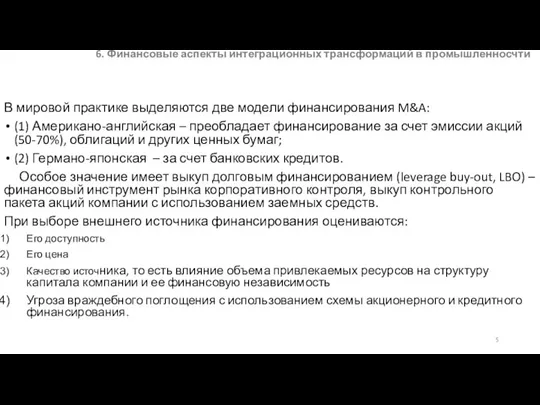

- 5. 6. Финансовые аспекты интеграционных трансформаций в промышленносчти В мировой практике выделяются две модели финансирования M&A: (1)

- 6. 6. Финансовые аспекты интеграционных трансформаций в промышленности В мировой практике наибольшее распространение получили два метода оплаты

- 7. 6. Финансовые аспекты интеграционных трансформаций в промышленности Покупатель, считающий, что активы компании-цели переоценены рынком, стремиться оплатить

- 8. 6. Финансовые аспекты интеграционных трансформаций в промышленности Примером использования ценных бумаг в качестве формы финансирования стало

- 9. 6. Финансовые аспекты интеграционных трансформаций в промышленности Особое значение имеет выкуп контрольного пакета акций с использованием

- 10. 6. Финансовые аспекты интеграционных трансформаций в промышленности Пример: покупка Челябинским трубопрокатным заводом (ЧТПЗ) Первоуральского новотрубного завода

- 11. 6. Финансовые аспекты интеграционных трансформаций в промышленности Кандидат на выкуп долговым финансированием должен иметь: четко прогнозируемые

- 12. 6. Финансовые аспекты интеграционных трансформаций в промышленности Доля финансирования путем выпуска акций у крупных корпораций меньше

- 13. 6. Финансовые аспекты интеграционных трансформаций в промышленности Финансирование сделок собственными средствами характерно только для крупных компаний,

- 14. 6. Финансовые аспекты интеграционных трансформаций в промышленности Для средних по размеру российских компаний важным источником финансирования

- 15. 6. Финансовые аспекты интеграционных трансформаций в промышлкенности Анализ финансирования M&A на российском рынке позволил выявить серьезные

- 16. 6. Финансовые аспекты интеграционных трансформаций в промышленности В отличие от прошлых лет в настоящее время СиП

- 17. 6. Финансовые аспекты интеграционных трансформаций в промышленности Вознаграждение зависит от характера сделки. Вознаграждение по враждебным поглощениям

- 18. 6. Финансовые аспекты интеграционных трансформаций в промышленности Особенностью финансирования сделок по слияниям и поглощениям в России

- 19. 6. Финансовые аспекты интеграционных трансформаций в промышленности В заключение выделим следующие критерии, влияющие на выбор инструмента

- 20. 6. Финансовые аспекты интеграционных трансформаций в промышленности Вопрос финансирования сделок M&A с точки зрения государственного регулирования

- 22. Скачать презентацию

6. Финансовые аспекты интеграционных трансформаций в промышленности

Финансирование интеграционных трансформаций хозяйственных образований

6. Финансовые аспекты интеграционных трансформаций в промышленности

Финансирование интеграционных трансформаций хозяйственных образований

6. Финансовые аспекты интеграционных трансформаций в промышленности

В теории и практике организации

6. Финансовые аспекты интеграционных трансформаций в промышленности

В теории и практике организации

6. Финансовые аспекты интеграционных трансформаций в промышленности

Одним из этапов финансового

6. Финансовые аспекты интеграционных трансформаций в промышленности

Одним из этапов финансового

6. Финансовые аспекты интеграционных трансформаций в промышленносчти

В мировой практике выделяются две

6. Финансовые аспекты интеграционных трансформаций в промышленносчти

В мировой практике выделяются две

6. Финансовые аспекты интеграционных трансформаций в промышленности

В мировой практике наибольшее

6. Финансовые аспекты интеграционных трансформаций в промышленности

В мировой практике наибольшее

6. Финансовые аспекты интеграционных трансформаций в промышленности

Покупатель, считающий, что активы компании-цели

6. Финансовые аспекты интеграционных трансформаций в промышленности

Покупатель, считающий, что активы компании-цели

6. Финансовые аспекты интеграционных трансформаций в промышленности

Примером использования ценных бумаг

6. Финансовые аспекты интеграционных трансформаций в промышленности

Примером использования ценных бумаг

6. Финансовые аспекты интеграционных трансформаций в промышленности

Особое значение имеет выкуп контрольного

6. Финансовые аспекты интеграционных трансформаций в промышленности

Особое значение имеет выкуп контрольного

6. Финансовые аспекты интеграционных трансформаций в промышленности

Пример:

покупка Челябинским трубопрокатным заводом

6. Финансовые аспекты интеграционных трансформаций в промышленности

Пример:

покупка Челябинским трубопрокатным заводом

6. Финансовые аспекты интеграционных трансформаций в промышленности

Кандидат на выкуп долговым

6. Финансовые аспекты интеграционных трансформаций в промышленности

Кандидат на выкуп долговым

6. Финансовые аспекты интеграционных трансформаций в промышленности

Доля финансирования путем выпуска акций

6. Финансовые аспекты интеграционных трансформаций в промышленности

Доля финансирования путем выпуска акций

6. Финансовые аспекты интеграционных трансформаций в промышленности

Финансирование сделок собственными средствами характерно

6. Финансовые аспекты интеграционных трансформаций в промышленности

Финансирование сделок собственными средствами характерно

6. Финансовые аспекты интеграционных трансформаций в промышленности

Для средних по размеру российских

6. Финансовые аспекты интеграционных трансформаций в промышленности

Для средних по размеру российских

6. Финансовые аспекты интеграционных трансформаций в промышлкенности

Анализ финансирования M&A на российском

6. Финансовые аспекты интеграционных трансформаций в промышлкенности

Анализ финансирования M&A на российском

6. Финансовые аспекты интеграционных трансформаций в промышленности

В отличие от прошлых

6. Финансовые аспекты интеграционных трансформаций в промышленности

В отличие от прошлых

6. Финансовые аспекты интеграционных трансформаций в промышленности

Вознаграждение зависит от характера

6. Финансовые аспекты интеграционных трансформаций в промышленности

Вознаграждение зависит от характера

6. Финансовые аспекты интеграционных трансформаций в промышленности

Особенностью финансирования сделок по слияниям

6. Финансовые аспекты интеграционных трансформаций в промышленности

Особенностью финансирования сделок по слияниям

6. Финансовые аспекты интеграционных трансформаций в промышленности

В заключение выделим следующие критерии,

6. Финансовые аспекты интеграционных трансформаций в промышленности

В заключение выделим следующие критерии,

6. Финансовые аспекты интеграционных трансформаций в промышленности

Вопрос финансирования сделок M&A с

6. Финансовые аспекты интеграционных трансформаций в промышленности

Вопрос финансирования сделок M&A с

Затраты и их роль в формировании цен

Затраты и их роль в формировании цен Понятие и виды индексов

Понятие и виды индексов Бюджет семьи

Бюджет семьи Динамика основных экономических показателей деятельности СПК (колхоз) Романовский

Динамика основных экономических показателей деятельности СПК (колхоз) Романовский Презентация по экономике к деловой игре Чтобы ваши финансы не пели романсы

Презентация по экономике к деловой игре Чтобы ваши финансы не пели романсы The mega-transect approach as a basis for development Siberian Environmental Change Network (SecNet)

The mega-transect approach as a basis for development Siberian Environmental Change Network (SecNet) Сущность инновационного пути развития

Сущность инновационного пути развития Устойчивое развитие Пермского края

Устойчивое развитие Пермского края Занятость и безработица

Занятость и безработица Технология продажи

Технология продажи Цена - это денежное выражение стоимости товаров и услуг

Цена - это денежное выражение стоимости товаров и услуг Внешнеэкономическая деятельность предприятий

Внешнеэкономическая деятельность предприятий Світова валютна система і міжнародні валютно-фінансові відносини. (Лекція 11)

Світова валютна система і міжнародні валютно-фінансові відносини. (Лекція 11) Модель совокупный спрос – совокупное предложение

Модель совокупный спрос – совокупное предложение Международная торговля

Международная торговля Правовое регулирование экономических отношений

Правовое регулирование экономических отношений Квалиметрия. Семь инструментов качества

Квалиметрия. Семь инструментов качества Таможенные союзы и зоны свободной торговли. Интеграционные процессы в рамках СНГ

Таможенные союзы и зоны свободной торговли. Интеграционные процессы в рамках СНГ Экономное расходование электроэнергии в быту

Экономное расходование электроэнергии в быту Кәсіпкерлікті дамытудың алғы шарттары мен кедергілері

Кәсіпкерлікті дамытудың алғы шарттары мен кедергілері История экономических учений. Становление классической школы. У. Петти. Физиократы

История экономических учений. Становление классической школы. У. Петти. Физиократы Спрос и предложение. (Лекция 6)

Спрос и предложение. (Лекция 6) Региональное управление и территориальное планирование в РФ

Региональное управление и территориальное планирование в РФ Рынок и рыночный механизм

Рынок и рыночный механизм Экономика и её роль в жизни общества

Экономика и её роль в жизни общества Фармакоэкономика как наука, её цель и задачи. Современные фармакоэкономические категории

Фармакоэкономика как наука, её цель и задачи. Современные фармакоэкономические категории Методы сравнительной комплексной оценки хозяйственной деятельности

Методы сравнительной комплексной оценки хозяйственной деятельности Кривая IS

Кривая IS