- Затраты и их роль в формировании цен

Содержание

- 2. Тема 7. Затраты и их роль в формировании цен 7.1. Значение затрат в обосновании цен; 7.2.

- 3. 7.1. Значение затрат в обосновании цены Информация о затратах необходима для: Определения затрат для исчисления себестоимости

- 4. 7.1. Значение затрат в обосновании цены Связь издержек с ценой многогранна: Издержки являются важным ориентиром при

- 5. 7.1. Значение затрат в обосновании цены Следует учитывать: Изменение цены при изменении рыночной ситуации в будущем

- 6. 7.2. Классификация затрат для целей ценообразования Издержки – затраты, связанные с производством и обращением товаров, т.е.

- 7. 7.2. Классификация затрат для целей ценообразования В зависимости от динамики затрат по отношению к объемам производства

- 8. 7.2. Классификация затрат для целей ценообразования Часть ресурсов остается неизменной, а часть меняется в связи с

- 9. 7.2. Классификация затрат для целей ценообразования Переменные издержки (variable costs, VC) – зависят от объема выпускаемой

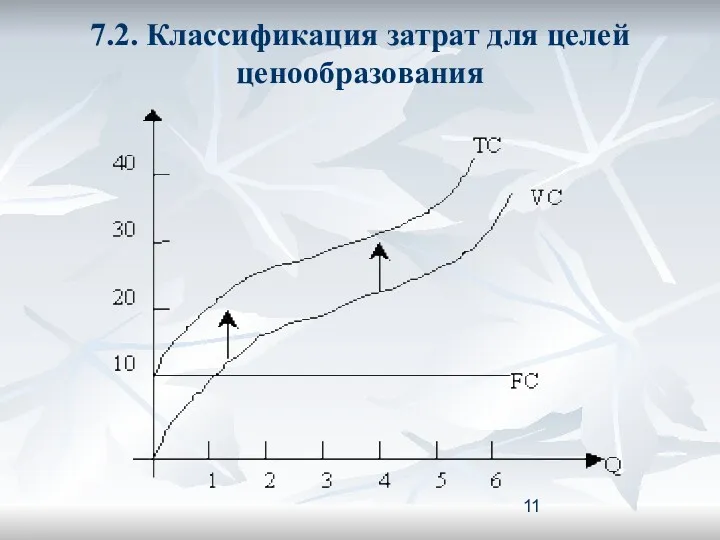

- 10. 7.2. Классификация затрат для целей ценообразования Совокупные издержки (валовые) (total costs, ТC) – общие расходы фирму

- 11. 7.2. Классификация затрат для целей ценообразования

- 12. 7.2. Классификация затрат для целей ценообразования По отношению к данному товару (принимать и не принимать в

- 13. 7.2. Классификация затрат для целей ценообразования В зависимости от возможности покрытия понесенных затрат: Безвозвратные – это

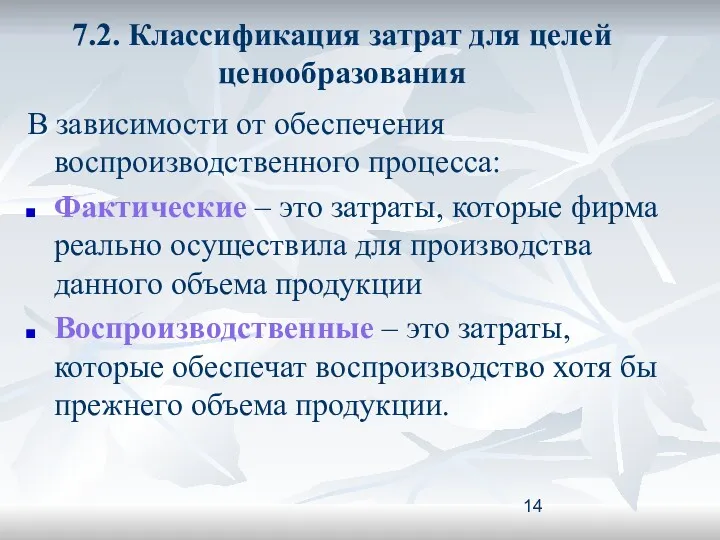

- 14. 7.2. Классификация затрат для целей ценообразования В зависимости от обеспечения воспроизводственного процесса: Фактические – это затраты,

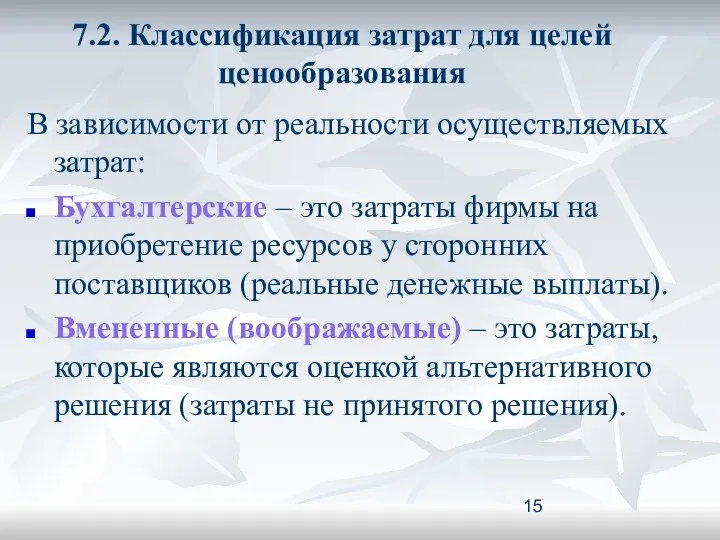

- 15. 7.2. Классификация затрат для целей ценообразования В зависимости от реальности осуществляемых затрат: Бухгалтерские – это затраты

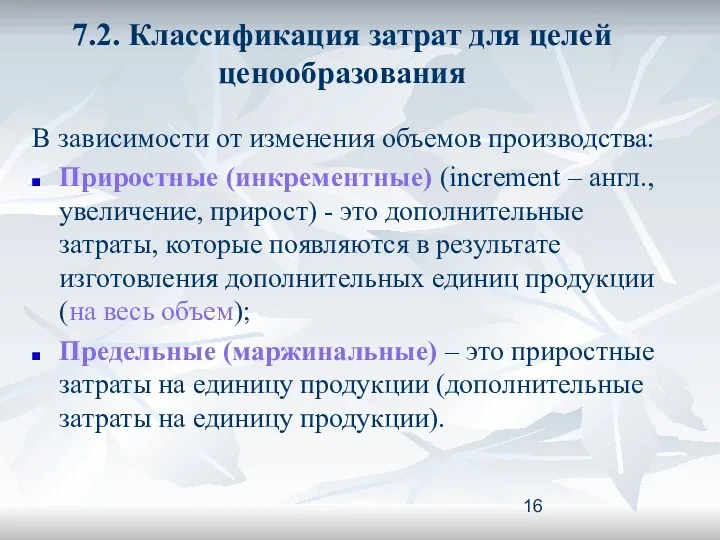

- 16. 7.2. Классификация затрат для целей ценообразования В зависимости от изменения объемов производства: Приростные (инкрементные) (increment –

- 18. Скачать презентацию

Тема 7. Затраты и их роль в формировании цен

7.1. Значение затрат

Тема 7. Затраты и их роль в формировании цен

7.1. Значение затрат

7.1. Значение затрат в обосновании цены

Информация о затратах необходима для:

Определения затрат

7.1. Значение затрат в обосновании цены

Информация о затратах необходима для:

Определения затрат

7.1. Значение затрат в обосновании цены

Связь издержек с ценой многогранна:

Издержки являются

7.1. Значение затрат в обосновании цены

Связь издержек с ценой многогранна:

Издержки являются

7.1. Значение затрат в обосновании цены

Следует учитывать:

Изменение цены при изменении рыночной

7.1. Значение затрат в обосновании цены

Следует учитывать:

Изменение цены при изменении рыночной

7.2. Классификация затрат для целей ценообразования

Издержки – затраты, связанные с производством

7.2. Классификация затрат для целей ценообразования

Издержки – затраты, связанные с производством

7.2. Классификация затрат для целей ценообразования

В зависимости от динамики затрат по

7.2. Классификация затрат для целей ценообразования

В зависимости от динамики затрат по

7.2. Классификация затрат для целей ценообразования

Часть ресурсов остается неизменной, а часть

7.2. Классификация затрат для целей ценообразования

Часть ресурсов остается неизменной, а часть

7.2. Классификация затрат для целей ценообразования

Переменные издержки (variable costs, VC) –

7.2. Классификация затрат для целей ценообразования

Переменные издержки (variable costs, VC) –

7.2. Классификация затрат для целей ценообразования

Совокупные издержки (валовые) (total costs, ТC)

7.2. Классификация затрат для целей ценообразования

Совокупные издержки (валовые) (total costs, ТC)

7.2. Классификация затрат для целей ценообразования

7.2. Классификация затрат для целей ценообразования

7.2. Классификация затрат для целей ценообразования

По отношению к данному товару (принимать

7.2. Классификация затрат для целей ценообразования

По отношению к данному товару (принимать

7.2. Классификация затрат для целей ценообразования

В зависимости от возможности покрытия понесенных

7.2. Классификация затрат для целей ценообразования

В зависимости от возможности покрытия понесенных

7.2. Классификация затрат для целей ценообразования

В зависимости от обеспечения воспроизводственного процесса:

Фактические

7.2. Классификация затрат для целей ценообразования

В зависимости от обеспечения воспроизводственного процесса:

Фактические

7.2. Классификация затрат для целей ценообразования

В зависимости от реальности осуществляемых затрат:

Бухгалтерские

7.2. Классификация затрат для целей ценообразования

В зависимости от реальности осуществляемых затрат:

Бухгалтерские

7.2. Классификация затрат для целей ценообразования

В зависимости от изменения объемов производства:

Приростные

7.2. Классификация затрат для целей ценообразования

В зависимости от изменения объемов производства:

Приростные

Рациональное поведение потребителя. (10 класс)

Рациональное поведение потребителя. (10 класс) Model United Nations @ Smolьny

Model United Nations @ Smolьny Познавательные ограничения и поведение потребителя

Познавательные ограничения и поведение потребителя Зовнішнє середовище підприємства

Зовнішнє середовище підприємства С-К ФО Ставропольский край г. Пятигорск

С-К ФО Ставропольский край г. Пятигорск International Migration is an important aspect of development

International Migration is an important aspect of development Otoczenie rynkowe przedsiębiorstwa

Otoczenie rynkowe przedsiębiorstwa Неопределенность и риски логистической деятельности. Опыт хеджирования рисков

Неопределенность и риски логистической деятельности. Опыт хеджирования рисков Міністерство економічного розвитку і торгівлі України. Наказ № 205 від 02.03.2015

Міністерство економічного розвитку і торгівлі України. Наказ № 205 від 02.03.2015 Роль государства в антикризисном управлении

Роль государства в антикризисном управлении Основы мировой экономики

Основы мировой экономики Природні умови та ресурси Північно-Східного економічного району

Природні умови та ресурси Північно-Східного економічного району Макроэкономическое равновесие на товарных и денежных рынках. Модель IS – LM

Макроэкономическое равновесие на товарных и денежных рынках. Модель IS – LM Теория региональной экономики

Теория региональной экономики Конфликты на потребительском рынке

Конфликты на потребительском рынке Государственный бюджет

Государственный бюджет Управление энергоэффективностью и ресурсосбережением

Управление энергоэффективностью и ресурсосбережением Транспорттағы метеорологиялық болжамдардың экономикалық тиімділігі

Транспорттағы метеорологиялық болжамдардың экономикалық тиімділігі Рынки факторов производства

Рынки факторов производства Система 5С

Система 5С The political economy of global financial crises Broome, financial crises

The political economy of global financial crises Broome, financial crises Экономическая теория, как наука. (Тема 1)

Экономическая теория, как наука. (Тема 1) Теория производства фирмы

Теория производства фирмы Экономическая политика государства. Тема 6

Экономическая политика государства. Тема 6 Рыночная экономика. 8 класс

Рыночная экономика. 8 класс Антимонопольное законодательство

Антимонопольное законодательство Несовершенство государственного регулирования. Внешние эффекты. Провалы

Несовершенство государственного регулирования. Внешние эффекты. Провалы Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение